现代医院管理制度下财务信息化建设探究

2024-01-22陈友平

陈友平

(泰州市中医院,江苏 泰州 225300)

随着公立医院改革的不断深入,建立并有效实施现代医院管理制度已迫在眉睫。现代医院管理制度对医院实施全面预算管理、实行全成本核算、加强资产管理、完善内部控制制度等方面提出了更高的要求,而医院财务信息化建设对实现医院内部管理的科学性、规范性,提高医院运行效率、降低运行成本具有至关重要的作用,是建立现代医院管理制度的必备保障。医院现行的财务管理流程已不能适应现代医院管理制度的要求,现行的财务管理信息化系统也不能满足预算管理、成本管理等工作的需要,这就必须对医院财务会计管理信息系统进行重新规划、改造升级。本文结合医院工作实际,对医院财务信息化建设提出初步设想。

1 现代医院管理制度对医院财务信息化的要求

2018 年,江苏省印发《关于建立现代医院管理制度的实施意见》,实施意见中指出:要健全医院财务资产管理制度,规范财务资产管理。实行全面预算管理制度,健全医院预算编制、执行、监控、考核等预算管理制度;强化成本核算与控制,逐步实行成本核算、项目成本、病种成本核算;加强公立医院资产全过程管理;完善医院财务运行、成本核算等信息系统功能,做到互联互通。

现代医院管理制度,对医院财务管理体系建设提出了更高的要求,同时财务管理体系的不断完善也是医院高质量发展的需要。医院财务管理工作要适应现代医院管理制度及信息时代的发展要求,就必须对医院财务管理及运行模式进行改革,以信息技术为基础,实现业财融合,推进医院精细化管理运行,提高财务信息化水平,增强财务管理职能[1]。

2 医院财务信息化现状及存在问题

(1)信息系统缺乏统一规划,财务信息系统及相关业务系统间不能互联互通、数据共享。医院目前虽建有以收费为主的his 系统、会计核算系统、固定资产管理系统、物资管理系统、药品管理系统等,但各系统功能仍有欠缺,不能适应现代医院管理的要求,且各系统间数据标准不统一、数据不共享,医院会计核算系统孤立于HIS 系统、物资管理系统及其他业务系统且数据准确性不足。会计核算原始数据主要依靠会计人员手工录入,其核心业务系统数据及管理需要的数据只能从其他信息系统中统计出来并手工录入到会计核算系统中。在录入过程中极易产生差错,形成错误数据。同时相关业务凭证及报表通过人工层层传递,一是影响了数据的时效性,二是存在人为篡改的可能,降低了会计核算数据的准确性,增加了内部控制风险。

(2)医院财务会计数据来源单一,不能满足现代医院管理制度下精细化核算与财务分析的需要。现有医院财务信息系统的核算为粗线条核算,很多管理需要的数据只能从系统后台获取,会计核算数据仅能满足生成现有会计报表数据,不能满足管理会计的需要,对医院内部精细化管理不能形成有效的数据信息支撑。相关财务指标的变动不能追根溯源,无法通过财务会计数据追踪业务数据,揭示财务会计数据发生变动的问题本质,不能准确定位问题点,从而影响了医院整体财务分析的精准性,不利于管理层精准施策。

(3)现行医院会计核算流程不利于内部控制与财务监督职能的发挥。由于财务信息系统的不完善,财务会计人员直接接触到的核心业务数据较少,对医院业务流程及运营情况不太了解,造成会计监督业务能力受限。此外,因会计业务核算工作量大,会计人员主要精力消耗在日常凭证录入与记账上,对财务、业务数据的审核精力与能力都不足,不能及时精准识别业务部门报送数据的真实性与准确性,影响了财务监督职能的发挥。

(4)现行财务信息系统由于系统功能的单一性、互联互通的局限性,与业务系统不能建立起统一规范的数据接口。成本核算数据及预算管理数据无法从信息系统获取,导致无法有针对性地对医院运行成本实施精准控制,存在预算编制不规范、执行考核不到位等问题,导致支出得不到全面管理和控制[2],现行财务信息系统无法适应现代医院管理制度下全成本核算及全面预算管理等医院精益化管理的需求。

3 财务管理信息系统建设架构

针对现代医院管理制度下医院财务管理工作存在的难点与薄弱环节,必须对医院财务信息系统架构进行改造升级,建立高效、全面、标准的财务管理信息系统。医院财务信息化建设要严格按照国家卫生健康委2022 年发布的《公立医院运营管理信息化功能指引》要求,建立健全预算、成本、资产、会计核算、内控、报账等财务管理子系统。各子系统功能齐全、接口规范、数据共享、业务协同、安全可靠[3]。

(1)实施财务信息化首先要完善财务信息系统体系及其系统功能。要对医院财务、业务系统进行统筹规划,规范统一建设标准和数据标准。在此前提下对医院现有his 系统、物资管理系统、固定资产管理系统、会计核算系统等财务、业务系统进行改造升级,同时新建成本核算系统、预算管理系统、财务报销审批系统。

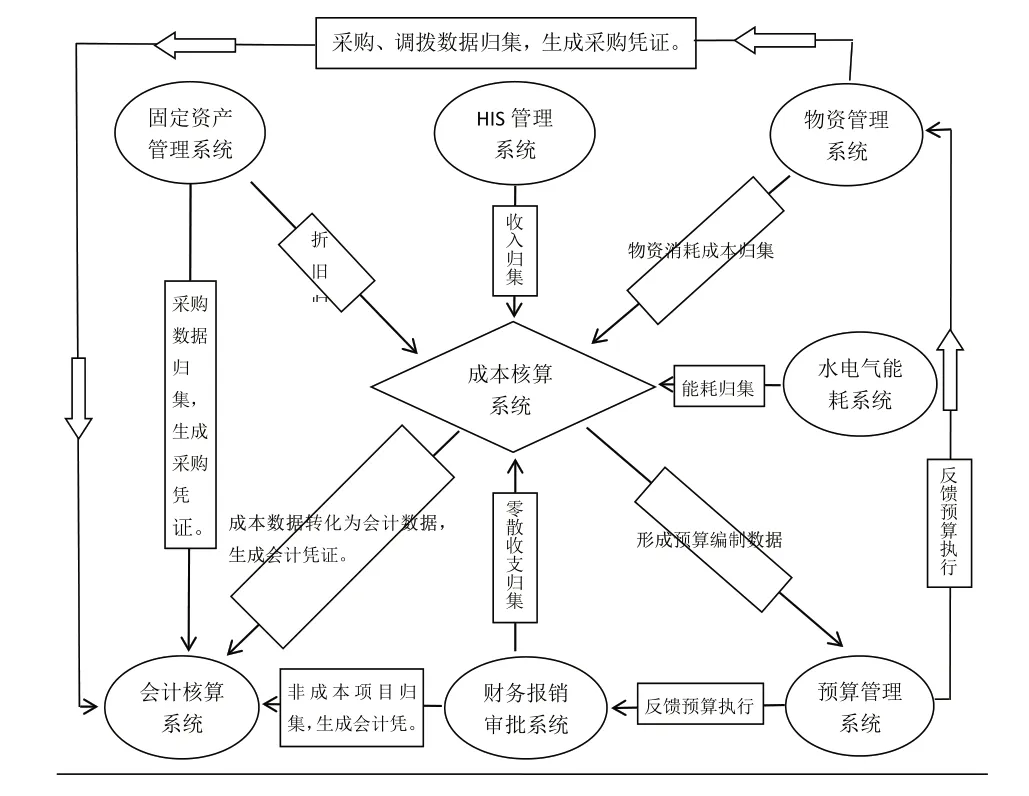

(2)医院财务信息系统建设要以成本核算系统为中心,通过HIS 收费管理系统、药品管理系统、物资管理系统、固定资产管理系统、会计核算系统、预算管理、财务报销审批系统等系统间的数据接口,实现各系统间的数据共享。会计核算系统通过会计科目与成本核算费用要素的对照,实现会计凭证的自动生成。系统架构如图1:

图1 财务信息集成平台

4 财务管理信息系统具体流程方案

财务管理信息系统流程方案根据科学、规范的现代医院管理制度而设计,财系务统平管台理根据信医息院管系理流统程流进行程数方据归案集根、清据洗、科加学工、、处理规,范的可现保证代财医务数院据的管准理确性制、规度范而性和设实计时性,。财系务统管理平信台息系根统据可为医医院管院理规范流、精程细进化管行理数提供据有效归支集撑,、在清系统洗数据、运加行过工程、中体处现理出医,院可保管证理流财程务的规数范性据、的科学准性。确同性时财、务规信息范系统性的和建立实也时是对性医。院管财理务管理信息系统可为医院规范、精细化管理提供有效支撑,在系统数据运行过程中体现医院管理流程的规范性、科学性。同时财务信息系统的建立也是对医院管理行为的约束,确保医院经济活动行为在现代医院管理制度框架下实施。具体流程方案如下:

(1)HIS 系统收入数据根据财务物价收费类别传输至成本核算系统,再通过成本核算系统收费项目与会计核算系统会计科目的对照关系,将归集整理过的收入数据转入会计核算系统自动生成收入会计凭证。会计部门的零散非his 收入数据由会计人员录入成本核算系统,再由会计核算系统自动从成本核算系统调入数据生成其他收入凭证。该流程可加强收费管理工作,有效避免人为篡改收入数据,防范经济风险。

(2)物资管理系统(药品管理一级库房子系统)根据药品类别、供应商信息将采购入库数据传输至会计核算系统自动生成药品采购入库凭证和供应商应付账款凭证;将各药房领用数据(不计入成本部分)转入会计核算系统自动生成药品领拔凭证;将临床科室内部领耗药品数据通过成本核算系统归集后转入会计核算系统自动生成药品内部消耗支出凭证;医院物资管理系统(药品管理二级药房子系统)将药品销售成本数据传输至成本核算系统,通过成本核算系统归集后转入会计核算系统自动生成药品支出凭证。该方案能够加强药品管理与货款结算工作,有效防范药品物资流失及供应商货款结算风险。

(3)物资管理系统(卫生耗材一级库房子系统)根据卫生材料财务分类、供应商信息将卫生材料采购入库数据传输至会计核算系统自动生成卫材采购入库和供应商应付账款凭证;将医院其他二级卫生材料库房领拨数据(不计入成本部分)传输至会计核算系统自动生成卫材领拨凭证;医院物资管理系统(卫生耗材二级库房子系统)将卫生材料销售成本数据及其内部消耗数据传输至成本核算系统,通过成本核算系统归集后转入会计核算系统生成卫生材料费支出凭证。该方案能加强卫生材料管理,提高精细化管理水平,有效防范卫生材料流失及供应商货款结算风险。

(4)水电气能耗系统根据计量单元分类,将各计量单元能耗数据传输给成本核算系统,成本核算系统根据计量单元与核算单元的对照关系,对各成本核算单元进行数据归集。再由成本核算系统将数据传输至会计核算系统自动生成水电气支出凭证。通过能耗系统精细化的计量与成本核算系统实时化的数据可以对全院能源消耗实时监控,提高各科室成本节约意识。

(5)物资管理系统(后勤库房子系统)根据后勤物资财务分类、供应商信息将采购入库数据传输至会计核算系统自动生成低值易耗品、一般材料等采购入库和供应商应付账款凭证。将医院内部各科室领耗后勤物资数据传输至成本核算系统,通过成本核算系统归集后转入会计核算系统自动生成低值易耗品、一般材料费用支出及出库凭证。该方案能加强后勤物资的管理,提高使用科室节约意识及后勤部门对后勤保障物资的管控。

(6)固定资产管理系统根据财务分类以及供应商信息将固定资产采购入库数据传输至会计核算系统自动生成固定资产采购入库和供应商应付账款会计凭证。根据固定资产财务分类、折旧年限将固定资产折旧数据传输至成本核算系统,通过成本核算系统归集后转入会计核算系统自动生成固定资产计提折旧会计凭证。

(7)财务报销审批系统可实现线上报销申请、线上审批、原始凭证上传、电子发票审核校验、预算执行控制、合同管理等功能。医院其他零散费用支出项目均通过该系统实行线上审核审批。成本核算系统通过与财务报销审批系统的数据接口实现成本费用归集,再由成本核算系统将数据传输至会计核算系统自动生成零散费用支出会计凭证。财务报销审批系统通过与预算管理系统的数据接口获取预算数据,实现费用支出线上审核审批时的预算执行控制。

(8)预算管理系统具有预算编制、预算上报、预算审核、预算下达、预算执行、预算调整、预算分析等功能。医院预算管理系统中预算管理单元中预算项目通过与成本核算单元、成本核算项目的对照,从成本核算系统中采集数据,实现预算编制、预算执行、预算分析数据的实时收集。同时将预算执行结果向财务报销审批系统、物资管理等系统进行反馈,以便进行实时预算控制,达到成本控制的目的。

5 财务管理信息系统产生的预期效果

(1)财务管理信息系统能够有效提高医院财务会计核算效率及数据质量。各系统间的业务数据通过系统接口归集为财务会计数据,直接为会计人员所用,并自动生成会计凭证,减少原来相关业务凭证、报表必须经过层层传递及手工整理方能形成会计可用数据的步骤,财务核算流程得以进一步优化,有效提高了会计核算的工作效率[4],减轻了会计人员工作量,同时又提高了会计核算数据的准确性与及时性。

(2)财务管理信息系统使得财务监管职能进一步加强。财务信息化水平的提高,使得财务人员从日常繁重的会计核算工作中解脱出来,工作重心从会计核算转向数据审核分析及财务监管。财务会计信息化使得财务人员能够集中精力对原始凭证的规范性、收入项目的合理合规性、费用支出的合规性、预算执行的合理性等方面进行认真仔细地审核把关。同时,财务人员通过对电子数据的核对分析,能够及时全面发现问题,并针对存在的经济活动运行风险加以防范,充分发挥财务监督管理职能。

(3)财务管理信息系统能够有效提高财务分析决策能力。通过财务信息系统体系的建立及各系统间的互联互通、数据共享,财务人员能够全面掌握医院核心业务数据与财务数据,获得更加精细化、准确化的业财融合信息数据,为财务人员进行全面、准确、精细化的财务分析提供了必要条件。在数据分析研究过程中,财务人员能够对发现的问题通过对数据源的层层追溯,揭示出问题的本质,为医院决策层精准施策提供可靠依据。

(4)财务管理信息系统为预算的编制与执行提供科学的依据,为实施全面预算管理提供了必备的保障。财务预算管理系统通过与成本核算系统的数据对接,为预算编制提供科学的预算编制基础,确保细化预算工作的开展。通过预算管理系统与财务报销审批、物资管理等系统的数据反馈机制可以加强对预算支出的实时控制。通过预算管理系统的预算分析功能可以及时准确了解预算执行情况,为必要的预算实施进度的调整及预算绩效考核提供合理依据。

(5)财务管理信息系统能够进一步完善和加强成本核算工作,为实现全成本核算打下坚实基础,达到实施精准成本控制的目的。以成本核算系统为中心的财务信息化管理系统,使得成本核算系统能够采集并处理医院所有成本费用数据,通过多方数据采集确保成本核算系统数据的完整、准确、及时。以成本核算系统为中心的医院财务信息化体系的建立,能够实现对科室成本、诊次成本、床日成本、项目成本、病种成本等相关成本项目的数据核算,并通过全成本数据的展现与分析有针对性地对医院成本费用实施管控,提高成本控制水平,降低医院运行成本。

6 结语

医院财务信息化体系的建设必须依赖于管理层的高度重视和全员的共同参与。必须根据现代医院管理制度要求积极稳妥推进医院财务信息化建设。财务管理信息系统建设要以财务部门为主导,信息部门为支撑,在实施运行过程中根据医院运行管理实际需求,不断完善和改进财务管理及信息系统工作流程,使之成为医院实现高质量发展的有效工具,促进医院财务管理工作在现代医院管理制度下规范高效运行。