数字金融与新型农业经营主体增收效应

2024-01-22罗荷花唐思源

罗荷花 唐思源

摘要:本文在剖析数字金融对新型农业经营主体增收效应的机理基础上,基于四川、湖南两省306份新型农业经营主体的调研数据,运用多值集定性比较分析方法发现数字金融是影响经营主体增收强效应的重要变量。通过Probit模型和中介效应模型验证发现数字金融对经营主体增收效应产生正向影响,并通过纾缓融资困境、提升风险管理水平、改善运营能力促进经营主体增收效应。为此,本文提出推动农村数字金融发展、促使经营主体负责人合理使用数字金融服务等对策建议,不断提升经营主体增收效应。

关键词:数字金融 新型农业经营主体 增收效应

*基金项目:国家社科基金项目“普惠金融发展中农村贫困人口金融能力提升研究”(17CJY040);湖南省社会科学基金项目“湖南省农户数字金融行为减缓收入相对贫困的机理与路径研究”(21JD020)。

2023年中央一号文件明确提出要深入开展新型农业经营主体提升行动,带动小农户合作经营、共同增收。推动新型农业经营主体增收是促进乡村产业振兴的着力点,是发展中国现代化农业的必经之路。金融机构通过面向新型农业经营主体发放信贷资金,可以有效提升其综合经营能力和增收效应。

利用数字金融优势纾缓新型农业经营主体面临的融资困境,提高其风险意识,可有效助推经营主体的增收目标,并对推动乡村产业高质量发展、拓宽农民增收致富渠道,进而全面推进乡村振兴有着重要意义。那么,数字金融能否影响新型农业经营主体的增收效应?如有影响,数字金融通过何种机制影响经营主体增收效应?为此,本文在剖析数字金融对新型农业经营主体增收效应的影响机理的基础上,运用多值集定型比较分析方法验证数字金融为新型农业经营主体增收效应的关键因素,并运用Probit模型和中介效应模型检验数字金融对新型农业经营主体增收效应的影响及其机制。

学者们认为随着新型农业经营主体蓬勃发展,其规模化、多样化、链条化的农业生产经营迫切需要突破传统金融的新金融产品和服务。首先,数字金融可为新型农业经营主体提供支付、信贷、保险、投资咨询等全方位的金融服务,使经营主体的资金、风险管理、信息咨询等金融服务需求得以满足,为经营主体增收目标提供有力金融支持。其次,数字金融除了为经营主体提供金融服务外,还能有效提高经营主体主动利用金融工具的意愿。数字金融便捷和低门槛的优势有助于经营主体发现与挖掘其数字金融服务需求,并合理使用数字金融工具来组织生产经营活动,进而实现增收目标,由此形成金融需求与数字金融供给之间的有效循环。最后,数字金融推动资源配置优化,让经营主体摆脱资源不足、信息滞后等困局,使其享受到数字时代、信息社会的福利,从而扩宽经营主体的发展道路,强化经营主体的增收效应。为此,提出假说H1:数字金融能够促进新型农业经营主体的增收效应。

数字金融能纾缓新型农业经营主体的融资困境,进而提升经营主体增收效应。新型农业经营主体发展中往往面临资金短缺问题,而数字金融能为经营主体提供更高效率的贷款,满足其资金需求。具体来说,数字金融具有高效办理业务、业务透明度高等优势,经营主体可通过线上平台直接申请贷款,消除地理和时间限制后提高融资效率,降低金融成本,从而有助于提升经营主体整体效益。此外,数字金融运用大数据、云计算等手段收集经营主体软信息,多维度判断其信用状况,降低信息不对称,提升了经营主体贷款的获批概率。综上,新型经营主体通过数字金融申请贷款,可更高效获得扩张经营规模、升级农业装备技术等生产经营活动所需的资金,进而促进经营主体发展,提升经营主体增收效应。为此,提出假说H2:数字金融能够通过纾缓融资困境来影响经营主体的增收效应。

数字金融能提高经营主体负责人的风险管理意识和能力,进而提升经营主体的增收效应。数字金融借助线上优势宣传各类金融产品与知识,提高经营主体负责人的金融素养的同时增强其风险管理能力,使负责人能够及时应对风险与不确定事件。此外,数字金融提高了经营主体对金融风险工具的可得性,负责人通过数字金融平台能合理利用金融风险工具,防范并分散生产经营活动中的风险,降低收入损失的可能性,间接提升经营主体增收效应。为此,提出假说H3:数字金融能够通过提升风险管理水平来影响经营主体的增收效应。

数字金融能有效提高经营主体的运营能力,进而提升经营主体增收效应。运营能力包括经营主体的信息获取能力和销售渠道。一是数字金融助于经营主体多渠道获取信息。经营主体可通过数字金融平台的大数据技术及时掌握市场需求趋势与政府政策等信息,精准分析市场动向,做出正确经营决策,提升生产效率和收入。二是数字金融与电子商务平台的结合能为经营主体提供在线销售渠道,助推经营主体多渠道销售。在线销售渠道打破了单一渠道销售模式,能有效提升经营主体产品销量与收入。信息获取能力的提升及销售渠道的扩宽使得经营主体的运营能力得到提升,提高了经营主体生产效率和扩展收入渠道,进而促进经营主体增收。据此,提出假设H4:数字金融能够通过提高运营能力来影响经营主体的增收效应。

(一)数据来源与变量定义

1.数据来源

数据来源于2023年1-9月课题组在湖南、四川两省走访调研的新型农业经营主体。调研采用一对一访谈和问卷的方式,围绕经营主体的经营状况、经营环境、数字金融使用情况等方面進行询问记录,共获得306个有效样本。

2.变量定义

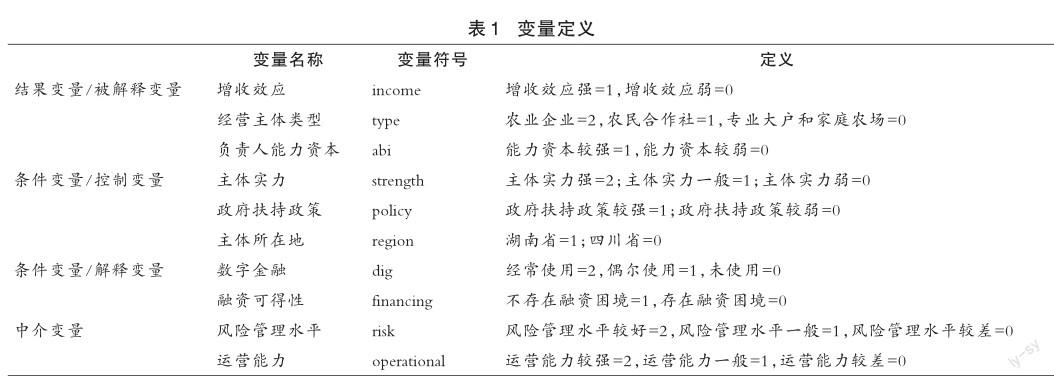

(1)核心解释变量

核心解释变量为新型农业经营主体负责人数字金融使用情况。参考王小华与何婧等人的做法,问卷从数字支付、数字借贷、数字理财和数字保险四个维度的信息来识别经营主体负责人的数字金融使用情况。如果经营主体的负责人使用数字支付、数字信贷、数字理财、数字保险等任何一种数字金融服务达到每周3次及以上的频率,设为经常使用数字金融,赋值为“2”。如果经营主体的负责人使用数字金融服务的频率为每周1—2次,设为偶尔使用数字金融,赋值为“1”。如果经营主体的负责人没有使用过数字金融服务,赋值为“0”。

(2)被解释变量

被解释变量为新型农业经营主体的增收效应。为缓解经营主体的规模不同对回归结果的影响,本文选用经营主体的年营业收入增长率来衡量增收效应。在处理过程中,选取有效样本的年营业收入增长率的中位数作为阈值,该比值大于中位数认为增收效应强,否则增收效应弱。

(3)中介变量

中介变量为经营主体的融资可得性、风险管理水平和运营能力。其中,经营主体的融资可得性是通过经营主体获取正规金融机构的实际融资金额与期望融资金额的比重衡量,以1作为阈值。若该比重大于或等于1,认为经营主体不存在融资困境,否则存在融资困境。

参考陈琳等人的做法,风险管理水平使用损失占盈余比例衡量。其中,经营主体的损失是指经营主体遭遇政策、法律、自然、市场、经营等风险时造成的亏损总额。若经营主体年损失占年盈余比例小于或等于6%,认为经营主体风险管理水平较好;年损失占年盈余比例大于6 %且小于11%,认为经营主体风险管理水平一般;否则风险管理水平较差。

经营主体的运营能力包括经营主体的信息获取能力、销售渠道。信息获取能力通过在使用数字金融服务是否提升经营主体信息获取能力来判断,如果是“是”,则赋值为“1”;否则赋值为“0”。销售渠道通过经营主体现有的销售渠道数量来衡量,销售渠道数量大于中位数则赋值为“1”,其余赋值为“0”。上述两项赋值相加后,得到“2”“1”“0”的结果,分别代表经营主体运营能力较强、一般与较差。

(4)控制变量

参考已有研究,本文从主体内部特征、负责人特征、政策环境、主体外部特征来选取影响新型农业经营主体增收效应的控制变量(张延龙等,2022;赵雪,2023)。第一,主体内部特征包括经营主体类型、主体实力。其中主体实力通过经营主体的总资产来衡量,排名前102家经营主体实力为较强,中间102家为一般,后102家为较弱。第二,负责人特征通过经营主体负责人的受教育程度来测度。受教育程度位于中位数以上的经营主体负责人能力资本较强,否则能力资本较弱。第三,政策环境主要指政府扶持政策,经营主体得到过相关政府补贴与支持或政府扶持政策执行力较强,均认为政府扶持政策较强,否则认为政府扶持政策较弱。第四,主体外部特征通过经营主体所在地衡量。变量测算及赋值说明如表1所示。

(二)模型构建

1.多值定性比较分析模型

本文基于MVQCA能够从样本数据中建构出研究对象的因果性关系的功能,以经营主体类型、负责人能力资本、主体实力、政府扶持政策、数字金融作为条件变量,经营主体的增收效应作为结果变量,运用多值集定性比较分析(MVQCA)方法探究新型农业经营主体的增收效应及其路径条件(夏玉莲等,2022)。

2.Probit模型

(一)MVQCA模型分析结果

考虑样本数量、分布特征及已有研究成果的做法,本文在组态分析中设置一致性的阈值为 0.8、频数的阈值为4。多值集定型比较分析结果显示,6个条件变量通过不同组合形式,最终得到了5条路径使得经营主体表现出增收强效应,9条路径表现出增收弱效应。以下路徑清晰展现经营主体的增收强、弱效应的影响因素及其内在机理。

剖析多值集定型比较分析结果可得,在增收强效应的组态中,几乎所有情况下负责人都常用数字金融服务。而在增收弱效应组态中,负责人偶尔使用数字金融或从未使用数字金融服务的情况普遍。可见,强效应与弱效应组态中的数字金融使用情况形成了鲜明对比。由此得出,数字金融是影响经营主体增收效应的重要变量,并在增收强效应的路径中作为关键且积极的前因条件存在。

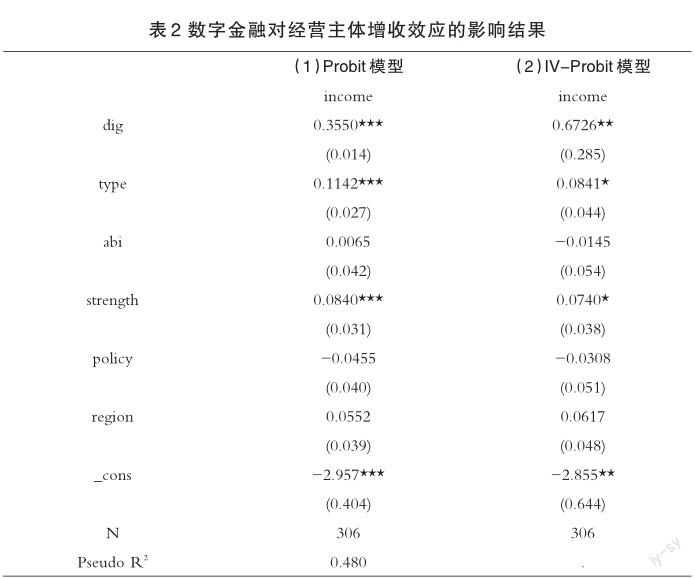

(二)Probit模型分析结果

表2汇报了数字金融对经营主体增收效应的影响结果。列(1)表明不考虑内生性问题时,数字金融影响经营主体增收效应的系数在1%水平上显著为正。列(2)为考虑数字金融的内生性,对不同省份、不同类型的经营主体进行分组,选用“分组经营主体除自身外数字金融平均数”作为工具变量,运用IVProbit模型探究数字金融对经营主体增收效应的影响。结果显示,数字金融对经营主体增收效应影响的边际系数为0.6726,在5%水平上显著为正,表明数字金融能促进经营主体增收。数字金融为经营主体提供支付、信贷、理财和保险等服务,满足资金需求,增加营业收入,降低风险,促进增收目标。同时,数字金融也助力智慧农业和数字乡村建设,推动农村产业与金融良性发展,改善外部环境,进一步提升经营主体增收效应。综上,H1得到验证。

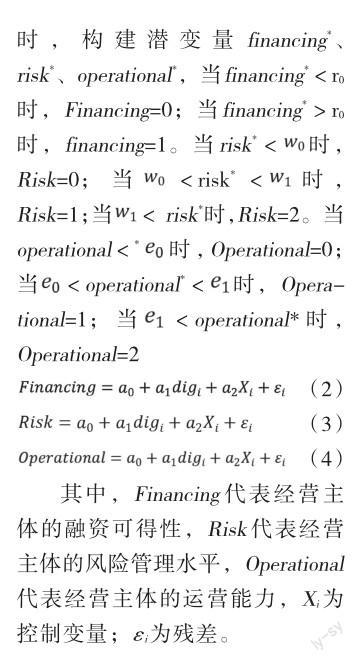

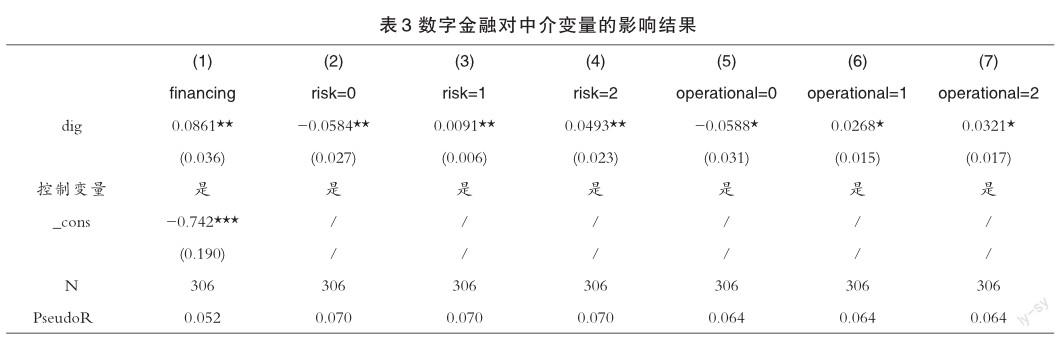

(三)中介效应检验结果分析

表3汇报了数字金融对中介变量的影响结果。列(1)为数字金融对经营主体融资可得性的影响结果,结果显示数字金融影响经营主体融资可得性的边际效应系数为0.0861,在5%水平上显著为正,表明数字金融能够提高经营主体融资可得性,缓解其融资困境。数字金融的线上贷款流程比传统金融机构更简便,能以较低成本满足经营主体的资金需求,提高融资可得性。同时,数字金融可借助大数据和云计算等优势收集经营主体的軟信息,有效降低其融资门槛和成本,帮助经营主体更轻松地从数字金融平台获取资金,满足其生产经营、技术研发和规模扩张等活动的资金需求,助于实现增收目标。综上,H2得到验证。

列(2)至(4)汇报了数字金融对经营主体风险管理水平的影响结果。列(2)-(4)分别汇报了risk=0、1、2时,数字金融影响经营主体风险管理水平的边际效应。结果表明,经营主体负责人使用数字金融服务每提高一个单位,经营主体风险管理水平较差的概率下降5.84%,风险管理水平一般的概率提升0.91%,风险管理水平较好的概率提升4.93%,且通过了5%水平上的显著性检验,说明数字金融可显著提升经营主体风险管理水平。经营主体负责人通过使用数字金融服务来防范与应对不同类型风险,进而提升经营主体风险管理水平和抗风险能力,减少因自然灾害、市场价格波动等不可控或突发情况带来的损失,在一定程度上助推经营主体增收效应。综上,H3得到验证。

列(5)至(7)汇报了数字金融对经营主体运营能力的影响结果。列(5)-(7)分别汇报了0、1、2时,数字金融影响经营主体运营能力的边际效应。结果表明,经营主体负责人使用数字金融服务每提高一个单位,经营主体运营能力较差的概率下降5.88%,运营能力一般的概率提升2.68%,运营能力较好的概率提升3.21%,且均通过了10%水平上显著性检验,说明数字金融可显著提升经营主体运营能力。数字金融促使经营主体多渠道获取市场变动、经营管理、价格走势、投资经验等各方信息,其信息获取能力增强,使其能及时把握市场机遇,优化决策,实现增收目标。同时,通过数字金融平台开展线上销售渠道,拓宽市场覆盖范围,增加销售机会,进而推动经营主体增收效应。综上,H4得到验证。

(四)异质性检验

为探究数字金融对经营主体增收效应的影响在负责人能力资本方面是否存在异质性,将负责人能力资本较弱和能力资本较强的样本分别进行回归。结果显示,在能力资本较弱的样本中,数字金融每提高一个单位,增收效应提升32.99%;而在能力资本较好的样本中,这一提升达到37.44%。这一结果符合现实逻辑,能力资本较好的情况下,数字金融对经营主体增收效应影响更为显著,因为这类负责人更倾向于使用数字金融服务,从而提高经营主体的增收效应。

(五)稳健性检验

为确保以上研究具有稳健性,本文使用以下方法进行稳健性检验:一是更换logit模型;二是替换被解释变量的测度指标,将经营主体增收效应的指标替换为经营主体年利润增长率。在更换模型、替换被解释变量指标处理后,数字金融影响经营主体增收效应的系数均在1%水平上显著为正,说明基准结果具有稳健性。

本文在理论剖析数字金融对新型农业主体增收效应的影响机理的基础上,根据四川、湖南两省306份新型农业经营主体的实地调研数据,并运用多值集定性比较分析(MVQCA)方法探究数字金融在新型农业经营主体增收效应中的作用,研究发现数字金融在经营主体增收强效应的路径中作为关键且积极的前因条件存在,数字金融是影响经营主体增收效应的重要变量。采用Probit模型和中介效应模型验证数字金融对经营主体增收效应的影响及其机制,研究结果表明:数字金融对经营主体增收效应产生显著的正向影响,并通过纾缓融资困境、提升风险管理水平、改善运营能力促进经营主体的增收效应。

根据研究结论,本文提出如下针对性的对策建议:

(一)推动农村数字金融发展

加快数字金融在相对贫困和偏远农村地区推广与发展,不断加强数字金融基础设施建设,提高农村数字金融覆盖广度和使用深度,能有效提高经营主体负责人获取数字金融的可得性。同时,农村数字金融发展要结合不同地区、不同产业发展的实际情况,研发适合经营主体发展的数字金融产品和服务,提供提高经营主体增收效应、服务乡村产业发展的支撑力量。

(二)提高对经营主体的财政支持

首先,财政部门可设立扶持经营主体培育与发展的专项资金,向经营主体提供财政补贴、财政低息贷款等形式的支持,以解决经营主体发展中面临的资金难题,进而帮助经营主体扩大生产规模、改进农业技术、推进农产品加工等,实现经营主体的经营效率和竞争力的提升,从而可以不断提高经营主体收入水平。同时,财政部门还可以针对经营主体的发展方向和特定需求,制定针对性的减税降费政策,不断减轻经营主体的税赋负担,进而间接增加经营主体的实际收入。

(三)加强农村基础设施建设

政府部门加强农田水利、灌溉系统和农业机械化设备等农村基础设施建设,能为经营主体提供便捷的生产条件,在提高农业生产效率的同时减少农村劳动力投入和降低成本,使经营主体获得更大的盈利空间。同时,通过不断加强农村基础设施建设,还能帮助经营主体有效提高农产品的流通效率,减少农产品物流环节的时间和成本,延长农业产业链条和提高农产品附加值,提升经营主体的销售效率和竞争力,进而不断提高经营主体收入。

(四)促使经营主体负责人合理使用数字金融服务

金融机构或数字金融平台面向经营主体负责人开展数字金融产品、金融风险管理、金融数据安全等数字金融知识的宣传与技能培训,有效提高经营主体负责人对数字金融的认知和运用能力。同时,政府部门需组织增收效应好的经营主体开展示范交流活动,推广数字金融在农业领域的成功案例。鼓励经营主体负责人重视数字金融,提升经营主体负责人使用数字金融服务的主动性,以提高经营主体的增收效应。

(五)重视经营主体风险管理与运营能力

不断提升经营主体风险管理意识,推动农作物、家畜养殖等数字农业保险、农产品期货等在经营主体的普及与运用,有效防控经营主體生产经营中面临的各类风险,增强其风险承担能力,确保经营主体增收更为稳定。同时,鼓励经营主体积极拓宽信息获取与产品销售渠道,提高经营主体的运营能力,减少因受外部冲击或不确定因素对经营主体发展的掣肘,不断提高经营主体增收效应。

参考文献:

[1]曲丽丽,李美娆,刘畅.新型农业经营主体融资模式创新扩散机理研究[J].学术交流,2022 (12):149-160.

[2]许梦博,陈楠楠.我国农业保险发展的深层矛盾、转型契机与改革取向[J].求是学刊,2021(2):80-89.

[3]文龙娇,张珩.数字经济下新型农业经营主体融资实现路径研究[J].当代经济管理, 2021,43(11): 90-97.

[4]朱微,刘勇.数字普惠金融对家庭农场债务杠杆率的影响——基于34652个家庭农场的微观数据[J].金融理论与实践, 2022(6):51-61.

[5]唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020 (5):52-66+9.

[6]谢玲红,吕开宇,郭冬泉.新型农业经营主体融资供需现状与异质性分析——来自16004个主体的经验数据[J].金融理论与实践,2022(4):41-49.

[7]王小华,马小珂,何茜.数字金融使用促进农村消费内需动力全面释放了吗?[J].中国农村经济,2022(11):21-39.

[8]何婧,李庆海.数字金融使用与农户创业行为[J].中国农村经济,2019(1):112-126.

[9]陈琳,刘文丽,曾尚梅等.烟农专业合作社风险管理机制构建[J].中国烟草学报,2016,22(02):132-137.

[10]赵雪,石宝峰,盖庆恩等.以融合促振兴:新型农业经营主体参与产业融合的增收效应[J].管理世界,2023 (6): 86-100.

[11]夏玉莲,匡远配.新型农业经营主体的减贫效应及其差异[J].华南农业大学学报(社会科学版),2022 (3):25-36.

[12]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济, 2022(5):100-120.

(作者单位:湖南农业大学经济学院)

责任编辑:李政