风险处置服务信托在高风险城投公司债务化解中的应用

——以A城投公司为例

2024-01-18蔡宇泽

蔡宇泽

(厦门国际信托有限公司,福建 厦门 361000)

地方政府隐性债务问题是当前防范化解风险的重点领域,2023 年7 月中共中央政治局会议再次强调,“要有效防范化解地方债务风险,制定实施一揽子化债方案”[1]。2023 年3 月原银保监会下发《关于规范信托公司信托业务分类的通知》[2],提出“风险处置服务信托”这一新型业态,可能成为城投公司难以直接进行破产重整的情况下债务重整的一个有效工具。本文力图通过分析风险处置服务信托如何用于高风险城投公司债务化解以及通过实际案例推演的方式,探索这模式的可行性,为防范化解地方债务风险工作提出一种债务化解方案。

一、关于风险处置服务信托用于高风险城投公司债务化解的文献综述

城投公司债务不断扩大的原因主要在于地方政府的需求,陈宝东等认为财政分权导致的支出责任与财政事权不相适应促进了地方政府的举债动力,金融分权进一步导致地方政府得以对信贷分配进行干预,从而较为容易借入资金,导致债务不断累积[3]。孙亦豪等认为地方经济规模的增长和财政收入的增长对于债务规模的增长有显著的正相关性,经济发达地区为促进经济发展也有更强的举债动力[4]。马恩涛等认为地方政府举债行为存在着显著的竞争现象,一个地区增加其举债规模会引起其他相邻地区的模仿、学习,其他地区的债务规模也会随之增加,因此地方政府债务总体规模不断变大[5]。对于金融机构对地方政府债务规模助推的作用,丁树的研究指出,城投公司通过土地开发平整获得存货和在建工程,借此从金融机构获得大量融资,将土地财政转为土地金融,最终通过土地出让环节一次性变现偿还债务[6]。张平通过数据分析发现我国影子银行业务对地方政府债务有正的风险溢出效应,不断助推整体债务规模的增长[7]。关于地方政府债务风险的情况,刘红忠等认为城投平台往往存在资产负债率过高和出资不实的问题,也缺少稳定现金流以偿还债务本息,因此很多城投平台无偿债能力或处于实质破产边缘[8]。目前,城投公司债务风险已经存在系统性蔓延的风险,罗潇发现地方政府隐性债务缺少有效风险管理程序,将导致财政风险金融化扩散显著影响金融市场的稳定,如出现流动性危机或监管不力的情况,由于没有足够本金作为安全垫,甚至有可能直接导致债务的系统性倒塌[9]。刘金东等认为通过研究城投公司信托融资的担保圈问题发现,城投公司之间互相担保的情况容易产生链条扩散效应和邻里扩散效应,因此城投公司信托融资呈现出较强的区域性集聚特征和系统性风险隐患[10]。目前,地方债务风险是防范化解重大风险工作的重点所在。对于城投公司如何解决历史包袱、合理化解债务风险,黄伟平等认为城投平台除了依赖中央、地方政府政策和财政支持外,还应探索其他有益的渠道[11]。

对于已经存在资不抵债情况或者面临流动性危机的企业,常通过破产重整的方式进行债务重组,从而对企业权益进行调配,合理安排债权清偿工作。通过信托制度进行破产重整工作有助于整体债务化解工作的推进,杨莎通过研究指出,信托要素的灵活性使其能以时间换空间,使得受托人有充裕的时间把握资产处置时机,而且债权人可以通过信托受益权的转让和质押获得其他的受偿渠道,有助于提高债权人的受偿率[12]。刘鑫莉等认为个别企业重整滥用信托工具,只是粗略提出信托计划,关键信息未向权利人披露,管理人将核心事项转委托,甚至出于逃废债等不正当目的设立信托计划,并未实际解决困境,损害合法债权,需要予以纠正[13]。对于破产重整存在障碍的情况,可以通过风险处置服务信托解决债务重组问题,邢成等认为信托计划委托财产是企业资产或收益权,以股权或应收账款设立信托时可以规避部分的重复征税,通过受托人角色取代了破产主体或其关联方的职责,可以弱化债务人的权利,并通过受益人大会等形式实现受益人债权利益的最大化[14]。

二、风险处置服务信托用于高风险城投公司债务化解的操作方式

(一)城投公司主要资产及负债情况

由于城投公司主要以土地整理、代建等业务为主营,而该类业务委托方基本为地方政府,因此城投公司资产负债表中积累了大量的应收账款,回款进度主要取决于财政收支情况,如财政收入较为紧张,则必将积累大量应收账款缺乏流动性。同时,城投公司其他应收款规模往往较大,债务人也多为政府机关或其他城投公司,回款存在较大的不确定性。最后,城投公司存货普遍为开发成本及土地等资产,绝大多数为地方政府用以扩大城投公司资产规模而划拨的土地以及城投公司在建但尚未结转的基础设施项目,土地经过历次整改产权已较为明晰,但用途存在限制,长期挂账未实际开发。

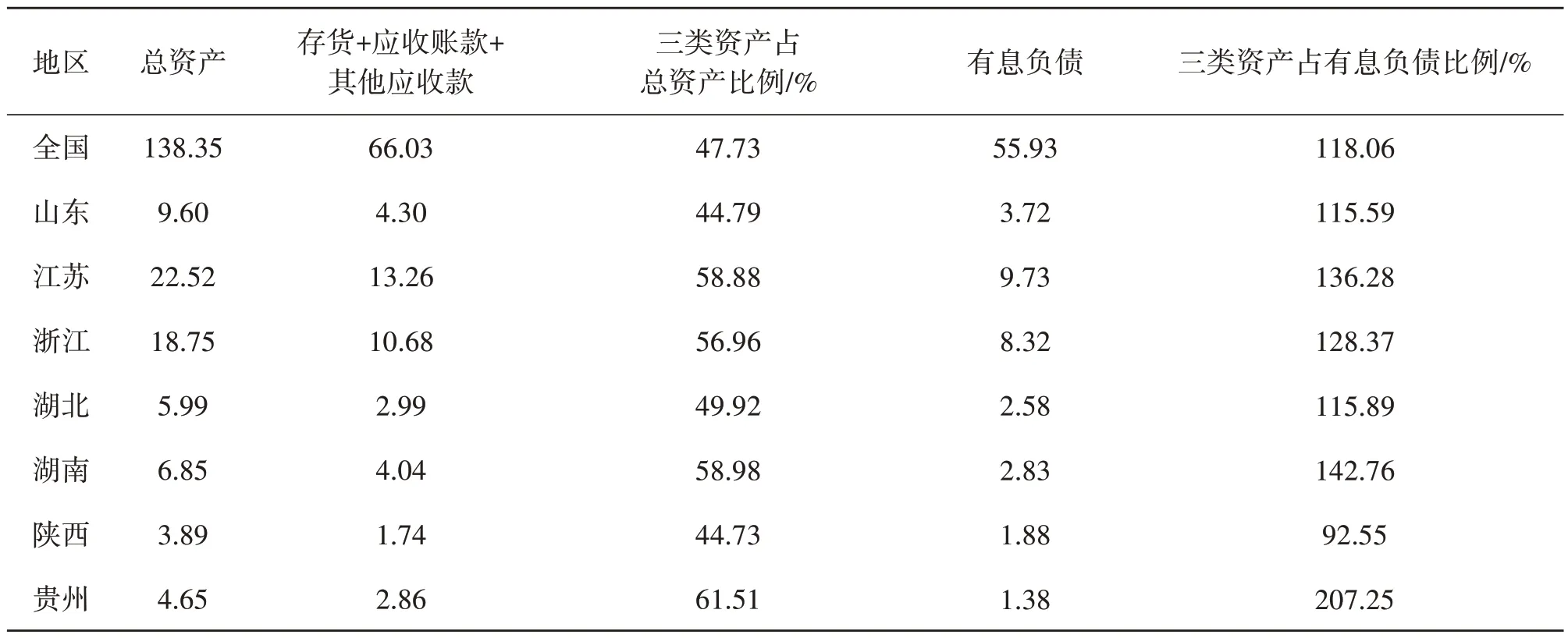

上述三类资产构成了城投平台的主要资产(见表1),全国发债城投公司2022 年审计报告数据显示,合计总资产138.35 万亿元,存货、应收账款及其他应收账款总计66.03万亿元,占总资产47.73%,这三类资产对于有息负债的覆盖率约为1.18倍。可以认为大部分城投公司均存在资产流动性较弱的情况,而这部分流动性较弱的资产面对刚性有息负债即使总规模可以覆盖,但实际处置难度较大,如发生流动性危机难以实际发挥作用。不管是东部、中部还是西部省份的城投公司均存在这种情况,因此高风险城投公司如果进入流动性危机阶段,应如何合理利用这三类资产作为信托财产,重新匹配有息负债的偿还情况就成为债务化解的一种思路。

表1 全国及部分地区发债城投公司2022年资产负债情况表单位:万亿元

(二)风险处置服务信托的定义及优势

风险处置服务信托是指信托公司作为受托人,为企业风险处置提供受托服务,设立以向债权人偿债为目的的信托,具体按照风险处置方式可以分为企业市场化重组服务信托和企业破产服务信托。目前,企业破产服务信托已有海航集团、方正集团等几个超大型破产案例的实操经验,发展相对较为成熟。但考虑到城投公司较难进入破产重整阶段,企业市场化重组服务信托作为新生事物可以较好地贴近实际,用于债务化解工作当中。

高风险城投公司在面临流动性危机的情况下,如果无法通过市场化债务重组的方式降低债务负担,就很有可能迅速面临大量诉讼、财产保全甚至于破产申请等问题,进而导致企业的经营陷入全面瘫痪状态。但市场化债务重组的工作面临一定的实际困难,一方面,债务人绝大多数为金融机构,如对于未进入破产重整阶段的企业直接进行债务减计、重组等工作,面临较大的内部审计及资本金减计等压力,相对较难配合;另一方面,城投公司由于绝大多数资产均位于其所在地,与政府各级部门和本地国有企业关系紧密,如在原有公司框架下资产能否保障安全存在疑问,难以取得债权人的信任。因此,面对上述问题风险处置服务信托存在如下的优势:有利于平衡各方矛盾,提高信息透明度;有利于实现特定资产风险隔离;有利于债务人同债权人协商债务减免;有利于优先债权人避免破产重整中优先权益受损。

(三)风险处置信托具体应用于债务化解的方法

1.由信托公司设立风险处置服务信托,并设置管理人对相关资产进行管理,同时设立受益人大会作为信托最终决策机构。信托公司需按约定定期对信托资产情况进行披露,保障受益人知情权。

2.城投公司将应收账款、其他应收款、土地收益权及固定资产收益权作为信托财产转移至服务信托。目前,税收制度对于不动产转移至信托财产仍然依照正常交易进行课税,因为存货中的土地及固定资产如直接作为信托财产转移至信托计划,税收负担较重,所以需要将其创设出收益权作为信托财产转移至信托计划,并将对应土地及固定资产抵押至服务信托。同时,应收账款及其他应收款债务人应配合进行应收款项确权工作,变更应收款项现金回流账户为信托专户。

3.优先债权人作为优先级受益人,普通债权人作为普通级受益人,本地国企债权人作为劣后级受益人。同时,将优先债权对应抵押物作为优先级受益人信托份额所对应的信托财产,处置后优先用于优先级受益人兑付,并根据评估价值扣除相应优先债权金额后将剩余优先债权转换为普通债权。全部优先级和普通级受益人在服务信托设立的同时同意对债务利息进行减计,从而减轻债务负担,保障信托财产变现金额得以覆盖存量债务本息。剩余资产在处置后产生现金回流后按比例用于优先级受益人及普通级受益人持有的普通债权的兑付,并争取在信托财产处理完成后有剩余资产用于劣后级委托人兑付。另外,各级受益人均可以在信托公司办理受益权转让登记,方便受益人提前寻求市场化退出。

根据图1,城投公司最主要的资产得以被隔离,避免被其他债权人抢先查封、冻结,而且独立后的资产也可以避免被城投公司通过划转等方式恶意逃废债,保障了债权人的合法利益。服务信托在收到相关应收账款、其他应收款的回款以及土地资产、固定资产出售的现金回流后,根据受益人优先顺序进行分配。鉴于破产重整程序当中,优先债权往往存在优先权不能得到保障的风险,债务人可以借此要求优先债权人保留优先权的同时减免一定份额的优先债权,转换为普通债权,从而适当减少资产处置后对优先债权的偿付金额,适当增加普通债权偿付金额,提高普通债权清偿率,有助于债务化解方案的推动。

图1 风险处置服务信托具体操作示意图

三、以A城投公司为例的可行性分析

针对上文提出的操作思路,笔者以A 城投公司为例推演具体操作的可行性。A 公司为X 市经济技术开发区的主要城投平台,X 市作为全省经济总量排名中游的地市,但债务总额排名靠前,且由于举债投资部分无效资产,导致A 公司自2018 年起就开始出现债务违约情况,虽然还保持公开债券正常兑付,但由于较重的债务负担,其违约信息仍频发,急需推动一揽子债务化解计划,从根本上解决目前存在的问题。

根据A 公司的2022年度审计报告,公司2022年末总资产646.13 亿元,总负债336.32 亿元。公司资产当中其他应收款主要为单位往来款,其中经济区管理委员会9.44 亿元未计提坏账,相对而言回款较有保障。存货当中主要为开发成本394.48 亿元(其中土地开发成本225.66 亿元,基础设施成本146.46亿元,安置区开发成本22.36 亿元)以及土地成本61.24亿元(均为划拨的商住用地),考虑到基础设施无法变现,且划拨土地使用权转让需要补缴税费及土地出让金,因此存货中未抵押部分实际可用于作为信托财产的部分预计总估值仅为191.84亿元。固定资产23.91 亿元,当中基本为房屋及建筑物,假设均为可处置状态,收益权可作为信托财产。在建工程中主要为沪昆高铁、污水处理工程等等均无法处置,因此不进入信托财产。无形资产主要为土地使用权84.96亿元,扣除抵押部分30.53亿元,剩余部分按6 折计算估值为32.65 亿元进入信托财产;合计可处置资产总额约为257.85亿元。

经过重新整理资产可以发现,A 公司实际可用于作为财产进行变现的财产实际价值仅为负债的8折左右,但负债科目当中其他应付款根据明细账期超过一年的有136.19 亿元,债权人均为本地机关及国有企业,因此仅作为劣后级受益人纳入信托计划。同时,根据披露拥有抵押权的优先债权人合计规模54.72亿元,因此普通债权人145.41亿元。优先债权人抵押的土地资产根据披露总价值为34.53亿元,不能覆盖全部本息,因此需要处置完成相应抵押物后通过将剩余债权计入普通债权。全部抵押资产按6折处置能收回20.72亿元,处置归还后剩余优先级债权34.00 亿元进入普通债权,则普通债权增加至179.41亿元,剩余非受限资产257.85亿元,覆盖倍数为1.43,足以覆盖普通债务。

但必须注意到的是,有息负债具备较强的刚性兑付条件,而资产处置则存在较大的困难。以A 公司所在经济技术开发区为例,2020—2022年合计出让土地300 万平方米,根据此出让速度,全部未受限土地资产约1 200 万平方米如全部出让需要12 年,每年回款金额约19.00 亿元。如在此期间有息负债仍按年化利率6 %计算利息,则在不考虑归还本金的情况下,每年需支出约10.80 亿元利息,12 年后债务本息合计将达到309.01 亿元,资产处置收益难以覆盖债务本息。因此利息减计势在必行,如总体利息削减至年化利率3 %,则每年利息成本为5.00 亿元,12 年后债务本息合计约244.21 亿元,资产足以覆盖普通债权本息,普通级收益权部分利息减计具备合理性,具体交易结构见图2。

图2 A公司风险处置服务信托具体操作示意图

根据上述推演,通过风险处置服务信托的方式帮助高风险城投公司进行债务化解的方案具备可行性,根据各城投公司具体情况可做适当调整,债权人及债务人均可在此框架下保障各自合法权益,并实现利益最大化。

四、结论

在化解债务风险的过程中,对原债务主体进行债务重组对于债权人而言存在资金流向不透明、信息披露不充分以及偿债资产被冻结或转移等风险,而基于现实原因城投平台又难以进入破产重整程序。同时,通过风险处置服务信托的方式,将相关债权转换为信托受益权,并将城投公司可处置资产作为信托财产装入服务信托,可以充分发挥财产隔离、信息透明等优势。这种模式也有利于在重组谈判中推动债权人接受相关债务减计方案,从而减轻偿债压力。因此,这种方案具备较强的可行性,能够为地方政府债务的化解工作提供帮助。