减税降费是否会增加地方政府债务风险?

2024-01-17姚卫辉

申 亮 姚卫辉

(山东财经大学财政税务学院,山东 济南 250014)

一、引言与文献回顾

2016-2020 年,全国新增的减税降费累计达7.6 万亿元左右①国家税务总局办公厅.减税降费促发展利企惠民添动能——“十三五”时期我国减税降费成效综述[EB/OL].http:/ /www.chinatax.gov.cn/chinatax/n810219/n810724/c5157596/content.html.,有力增强了市场信心和经济增长后劲,有效降低企业成本负担,促进企业提升创新能力。 但是,减税降费政策也直接造成了财政减收,对未来财政尤其是地方财政的可持续性带来了挑战。 “十三五”期间,山东省累计新增减税降费规模约5800 亿元②“十三五”期间山东省累计新增减税降费达5800 亿[EB/OL].http:/ /www.sdxc.gov.cn/sdfb/xwfbfyr/202012/t20201223_11637674.htm.,而一般公共预算收入占GDP 比重从2016 年的9.97%降低至2020 年的8.97%,税收收入占GDP 比重也由2016 年的7.17%下降至2020 年的6.51%。 山东省地方政府债务规模呈现持续扩张态势,地方政府债务余额由2016 年的9444.4 亿元上升至2020 年的16591.83 亿元,债务余额占GDP 比重也由2016 年的16.07%连年增长至2020 年的22.69%,这意味着山东省地方政府债务负担不断加重,预期风险状况不容乐观。 规模过于庞大的地方债务会严重限制地方经济良性发展,尤其在山东省经济转型发展的关键时期,持续膨胀的地方政府债务会阻碍经济发展战略的有效落实,给经济发展和社会稳定埋下巨大隐患。

Kopczewska 等(2016)[1]评估了34 个欧洲国家不同类型税收对政府债务的影响,发现预期税收收入的增加会使得政府债务减少;Wen 等(2020)[2]基于美国50 个州的数据,发现对地方政府的税收限制(税率限制、税收上限等)会增加政府的财政压力,从而转向其他收入来源,并产生更多债务。 但Babina 等(2021)[3]使用美国市政债券市场的数据评估了税收政策对资产回报的影响,发现税收优惠政策会使得债券持有者对债务风险更加敏感,使政府发债成本增加;Creedy 和Scobie(2017)[4]也发现减税会致使政府违约风险增加,从而影响政府债务。 国内学者关于减税降费的相关研究多集中于减税降费对地方财政可持续性的影响,较少关注与地方债务的关系。 减税降费政策会增加各级政府财政压力,扩大地方财政赤字规模,从而对地方政府债务造成显著影响(郭庆旺,2019[5];叶青、陈铭,2019[6];张斌,2019[7];张学诞、李娜,2020[8];尹李峰等,2021[9];郭敏、宋寒凝,2020[10])。 也有学者认为,减税降费会致使地方财政压力增加,但并不意味着地方政府债务也会随之变化。 黄春元和毛捷(2015)[11]基于转移支付的视角,实证检验了财政状况对地方政府债务的影响,结果表明财政困难并没有引致地方债务快速膨胀,甚至会起到抑制地方债务规模的作用;甘行琼和雷正(2022)[12]研究指出,减税降费对不同地区财政收入的影响具有差异性,对于产业结构层次较高的地区,减税降费并不会使地方政府财政收支状况恶化(李明、龙小燕,2020)[13]。 张牧扬等(2022)[14]以城投债为切入点,发现增值税税率下调不仅没有促进地方政府债务扩张,反而对其有抑制作用。

二、理论假说与研究设计

(一)理论假说

减税降费作为积极财政政策的重要组成部分,实质是以政府减收换取企业效益和经济发展,发行地方债务则是地方政府使用未来财政资金弥补财政赤字并调控经济运行的财政行为。“财政三元悖论”认为降低税负、控制政府债务和保障财政支出水平这三大政策目标不可能同时发生。 实施减税降费必然会对地方政府财政收入造成巨大冲击,加剧财政压力。 并且具有长期持久性的减税降费,对财政状况的影响也更加深远,一般会对未来三四年的财政收入产生不利影响(郭庆旺,2019)[16]。 与此同时,随着经济社会发展,消费性支出和资本性支出等刚性财政支出规模不断扩大,使得地方政府在短期内削减开支较为困难。 数据显示,2010-2020 年山东省财政收支缺口逐年扩大,由2010 年的1395.6 亿元上升至2020 年的4673.6 亿元,使财政可持续性受到极大的挑战。 而地方政府拓展其他财政收入的来源十分有限,在长期也难以为继。 面对财政状况的持续恶化,地方政府选择发行债务获得短期内的可用资金似乎更加有效。 基于此,本文提出假设H1。

H1:减税降费会促使地方债务规模扩张,增加地方债务风险,并且这种负面影响具有持续性。

为防范债务风险及规范政府性债务管理,《关于进一步规范地方政府投融资平台公司发行债券行为有关问题的通知》(发改办财金〔2010〕2881 号)《关于加强地方政府性债务管理的意见》(国发〔2014〕43 号)等国家文件相继出台,山东省政府也出台了《关于贯彻国发〔2014〕43 号文件加强政府性债务管理的实施意见》(鲁政发〔2014〕23 号)。 上述文件对地方政府举债进行了严格管控,将地方融资平台的债务发行与地方政府综合财力挂钩,并提出“分级负责、谁借谁还、风险自担”的原则,这也强化了地方政府预算资金的“隐性担保”能力。 2014 年颁布的新《预算法》赋予了地方政府发债权,同时,国务院也通过建立地方政府债务风险评估和预警机制、应急处置机制以及责任追究制度对地方政府债务进行监督。 地方政府(特别是地级市政府)举借债务受到上级政府的严格控制,在发行主体上,规定政府债券只能由省、自治区、直辖市政府统一发行;在举债规模上,下级政府应在上级政府对其偿还计划、偿还资金来源以及债务风险进行评估后,依照上级政府下达的限额举借债务;在资金用途上,规定“只能用于公益性资本支出,不得用于经常性支出”。

减税降费造成的财政减收可能会使地方政府的债务发行受到市场的约束增加,并且地级市政府面对财政状况的恶化,偿债压力增加,对进一步举债也会更加谨慎(黄春元、毛捷,2015)[11]。 减税降费若能有效助推经济增长,进而扩大有效税基,使地方政府财政收入增加,弥补财政收支缺口,也会降低地方政府的举债需求。 基于现有数据,并未发现减税降费与地方政府债务的正向关联,甚至随着一般公共预算收入占GDP 比重的降低,地级市政府债务余额、城投债余额以及债务总额(政府债券余额+城投债余额)呈现下降趋势。 结合上述理论推断和相关性分析,提出假设H2。

H2:减税降费会通过增加政府债务发行的难度以及扩大有效税基降低地方政府举债需求,从而抑制地方债务规模。

(二)研究假设

1.模型设定

为了检验当期减税降费对地方政府债务规模的影响,本文设定如下基准实证模型:

鉴于减税降费政策的影响可能具有滞后性,借鉴尹李峰等(2021)[9]的实证策略,本文引入滞后期减税降费变量,构建如下回归模型:

为确保估计结果的稳健性,同时考虑到地方政府债务规模具有动态延续性以及减税降费政策影响的时滞性,本文基于式(1)将滞后期的地方政府债务规模和滞后期减税降费变量引入到模型中,构建如下动态面板数据模型:

其中,i 表示城市,t 表示年份;debt 为被解释变量,表示地方政府的债务规模;jsjf 为核心解释变量,表示减税降费指标;X 为控制变量,包括经济发展水平、产业结构、固定资产投资占比、财政赤字、对外开放程度、人口密度;β、δ、φ、∂和ω 为解释变量的系数;μi和λt分别表示城市固定效应和年份固定效应,α 为模型的常数项,εi,t是随机误差项。

2.变量说明

(1)被解释变量:地方政府债务规模,采用债务余额占GDP 的比重来表示。 具体的衡量指标有:城投债余额与GDP 之比,用debt1gdp 表示;地方政府债务余额与GDP 之比,用debt2gdp 表示;地方债务总额(地方政府债务余额+城投债余额)与GDP 之比,用debt3gdp 表示。 稳健性检验中使用城投债债券数量以及债务规模的对数值来衡量山东省各地级市债务规模的变化情况。 对于地方债务规模的统计口径,本文将山东省各地级市债务总额分为地方政府债务和城投债两类。 其中,2010-2013 年地方政府债务余额为2014 年底经清理甄别认定的地方政府负有偿还责任的债务;2014-2020 年政府债务为山东省自发自还的一般债务与专项债务之和,经检验,两者之和可以与政府负有偿还责任的债务相匹配。 城投债余额(当年发行的城投债金额-当年到期城投债金额+上年城投债余额)为融资平台公司的标准化债务。

(2)解释变量:减税降费指标(jsjf)。 参考郭庆旺(2019)[2]、陈小亮(2018)[17]的做法,本文选择将一般公共预算收入占GDP 的比率作为衡量减税降费落实效果的指标,比率越低说明减税降费力度越大。

(3)控制变量:本文的控制变量X 包括:人均GDP(lnrjgdp),采用当地GDP 与当地常住人口比率的对数值进行反映;产业结构(decyzj),通过第二产业生产总值占GDP 的比重进行衡量;固定资产投资(gdzctz),使用固定资产投资额占GDP 的比重进行衡量;财政赤字(czcz),通过一般公共预算支出与一般公共预算收入之差占GDP 的比重进行反映;贸易开放度(dwkf),使用地区当年进出口贸易总额与当年GDP 的比值进行度量;人口密度(lnrkmd),采用地区常住人口与地区总面积比率的对数值进行衡量。

3.数据说明

结合“减税降费”政策的实施情况和山东省地级市政府债务数据可得情况的考虑,本文选取2010-2020 年山东省16 个地级市的面板数据进行实证检验。 其中,2010-2013 年山东省各地级市政府债务数据不能直接获得,需通过省级数据进行估算。 其中2010 年省级债务数据可由相关审计工作报告获得,同时《山东省政府性债务审计结果》公布了2012 年底和2013 年6月底省级政府负有偿还责任的债务余额,缺失2011 年底和2013 年下半年数据。 2011 年地方债务数据基于当年GDP 名义增长率进行估算,为得到2013 年的债务数据,假定2013 年6 月底至2014 年底山东省政府债务余额匀速增长,那么2013 年下半年的债务余额就为2014 年的一半。 为获得各地级市政府债务数据,参考毛捷和黄春元(2018)[18]的做法,将当年省级政府债务余额按各市GDP 占比拆解到各地级市。 2014-2020 年的政府债务数据来源于山东省财政厅公布的预决算报告,城投债相关数据来源于Wind 数据库,并剔除了部分城投债数据缺失的观测值。 选择以2010-2020 年作为样本区间的原因:一是2010-2020 年的样本区间包含了我国结构性减税以来的全过程,二是官方未公布2010 年之前的地方债务数据。 其他变量的原始数据均来源于历年《山东统计年鉴》,为了尽可能保证指标数据满足正态分布及描述性统计特征,对相关数据进行取对数处理,主要变量说明及描述性统计如表1 所示。

表1 描述性统计

三、实证结果及分析

为了验证减税降费是否会增加地方政府债务风险,本文首先对当期静态面板数据模型(1)进行固定效应检验,并对估计结果进行稳健性检验。 接下来,对式(2)进行回归,以检验减税降费对地方政府债务的长期影响效应。 之后,为确保检验结果的稳健性,使用系统GMM 对动态面板模型进行估计。 最后,通过分组回归来检验减税降费政策对不同经济发展地区地方债务影响的异质性。

(一)当期回归模型估计结果

1.基准回归结果

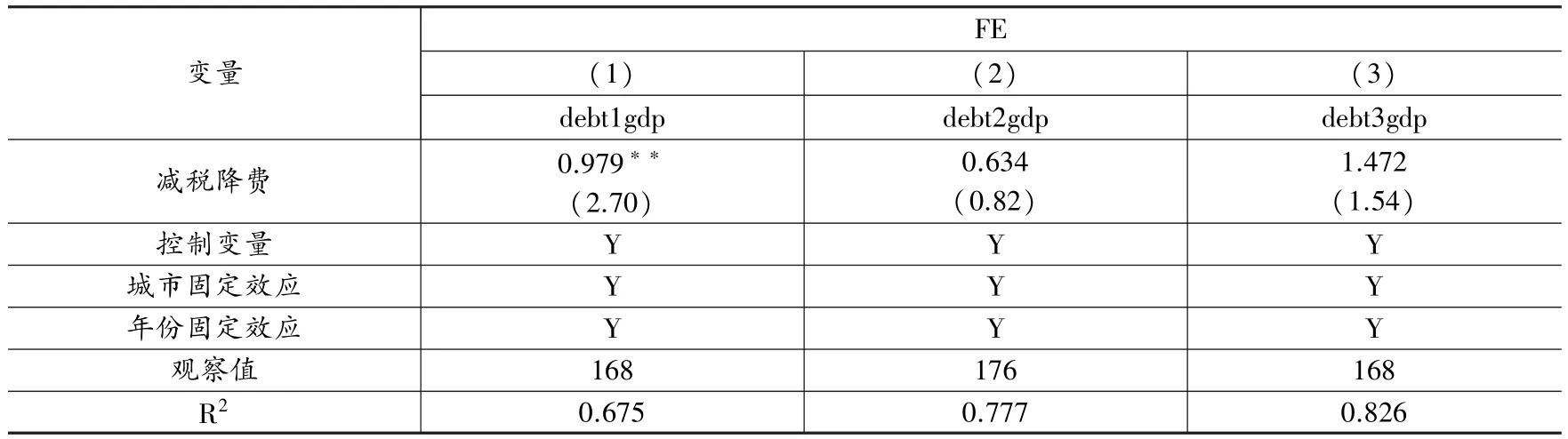

利用式(1)实证检验当期山东省减税降费对地方债务规模的影响。 Hausman 检验结果支持本文应建立固定效应模型。 基准回归结果如表2 所示,从表中列(1)可以看出,减税降费在5%的显著性水平下对城投债规模产生抑制作用。 平均而言,一般公共预算收入占GDP 的比重每降低1 个百分点,城投债余额占GDP 比重下降0.98%。 表2 列(2)(3)考察了减税降费对地方政府债券余额和地方债务总额的影响,可以发现核心解释变量系数为正但不显著,说明减税降费力度加大并不会促使地方政府债券和地方债务总额规模膨胀。

表2 减税降费对地方政府债务的当期回归模型估计结果

2.稳健性检验

以下将通过替换被解释变量及核心解释变量和工具变量法的方式,对上述基准实证结果进行稳健性检验。

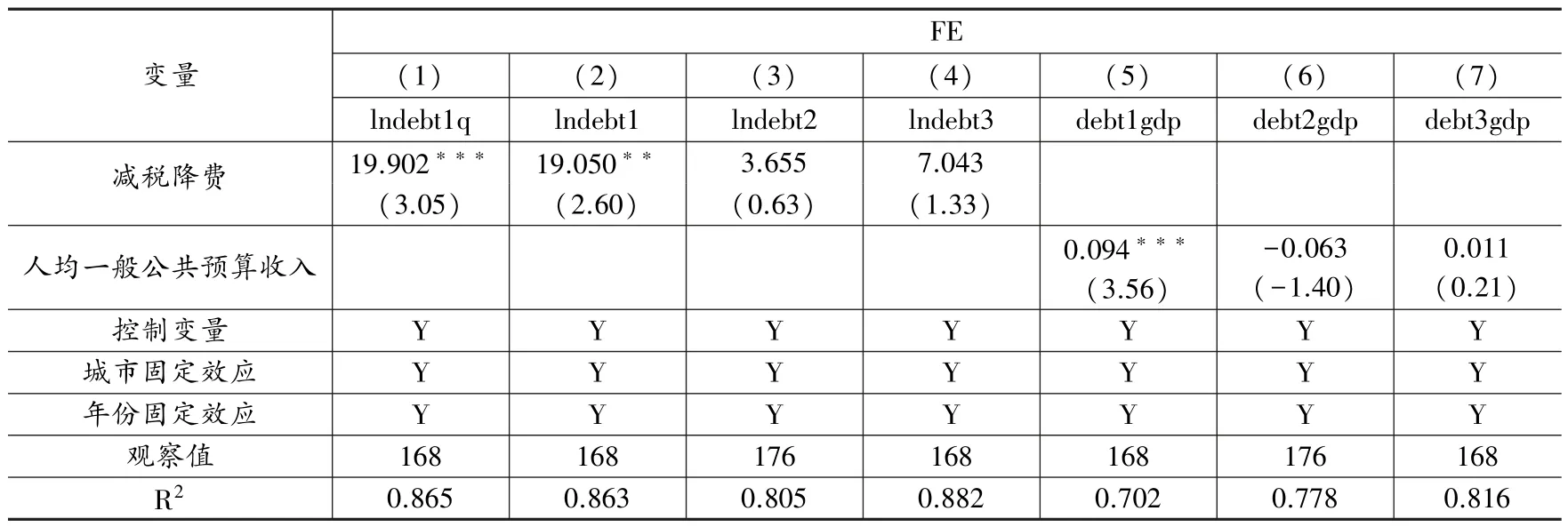

(1)替换变量。 首先,将城投债债券数量(lndebt1q)以及地方债务规模变量的对数值作为被解释变量的替代变量,并采用面板固定效应模型进行回归,由表3 中列(1)(2)可知,减税降费政策力度越大,城投债债券数量及城投债规模越少,两者均在1%或5%水平上显著。 由表3列(3)(4)可知,减税降费对地方政府债券和地方债务总额依旧没有显著影响。 其次,使用人均一般公共预算收入(rjyssr)作为主要解释变量对上述实证结果进行稳健性检验。 回归结果为表3 列(5)-(7),可以发现,核心解释变量的系数符号和显著性与基准回归一致。 此外,本文还使用了一般公共预算收入增速以及税收收入增速及其下降率作为减税降费的代理变量,回归结果依旧是稳健的。

表3 减税降费对地方政府债务的当期回归模型稳健性检验(替换变量)

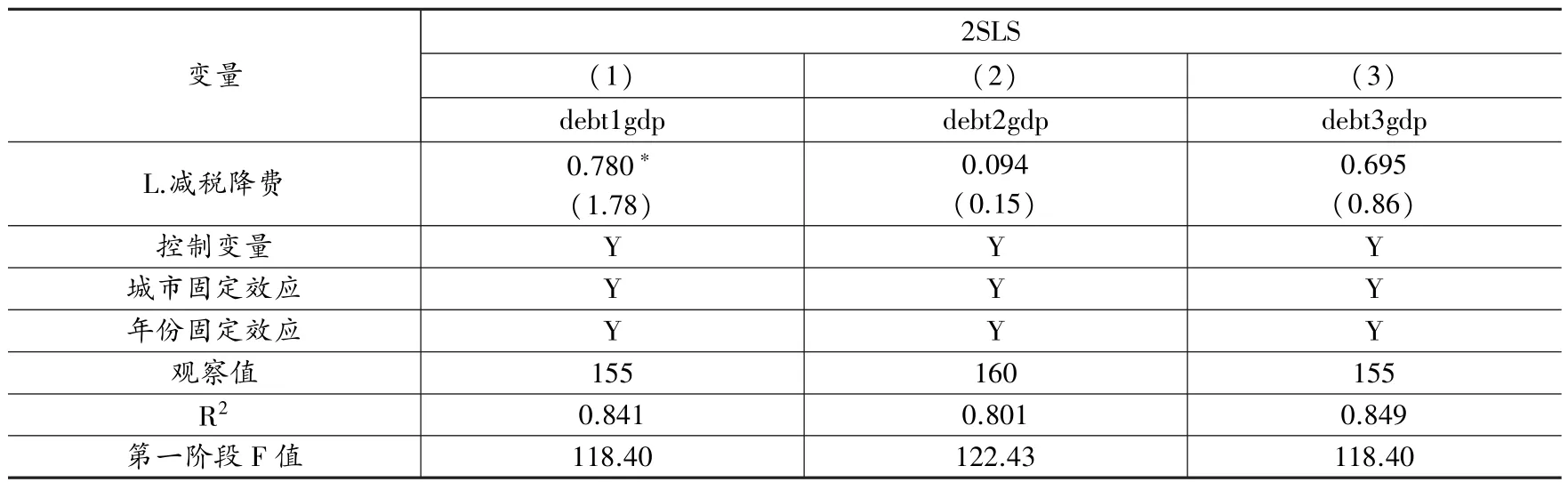

(2)处理内生性。 考虑到减税降费变量与地方政府债务规模之间可能存在的内生性问题,本文选择将解释变量减税降费的滞后项作为工具变量,该变量满足与所替代的随机变量存在较强的相关性且与残差项无关的基本条件。 采用两阶段最小二乘法对模型重新进行回归,工具变量回归结果见表4,与基准回归结果相似,核心解释变量系数对城投债的影响依然显著为正,而对政府债券和地方债务总额的影响为正且不显著,进一步证实了减税降费并不会导致地方政府债务规模持续膨胀。 由此说明上述实证结果是稳健的。

表4 减税降费对地方政府债务的当期回归模型稳健性检验(工具变量)

(二)滞后期回归模型估计结果

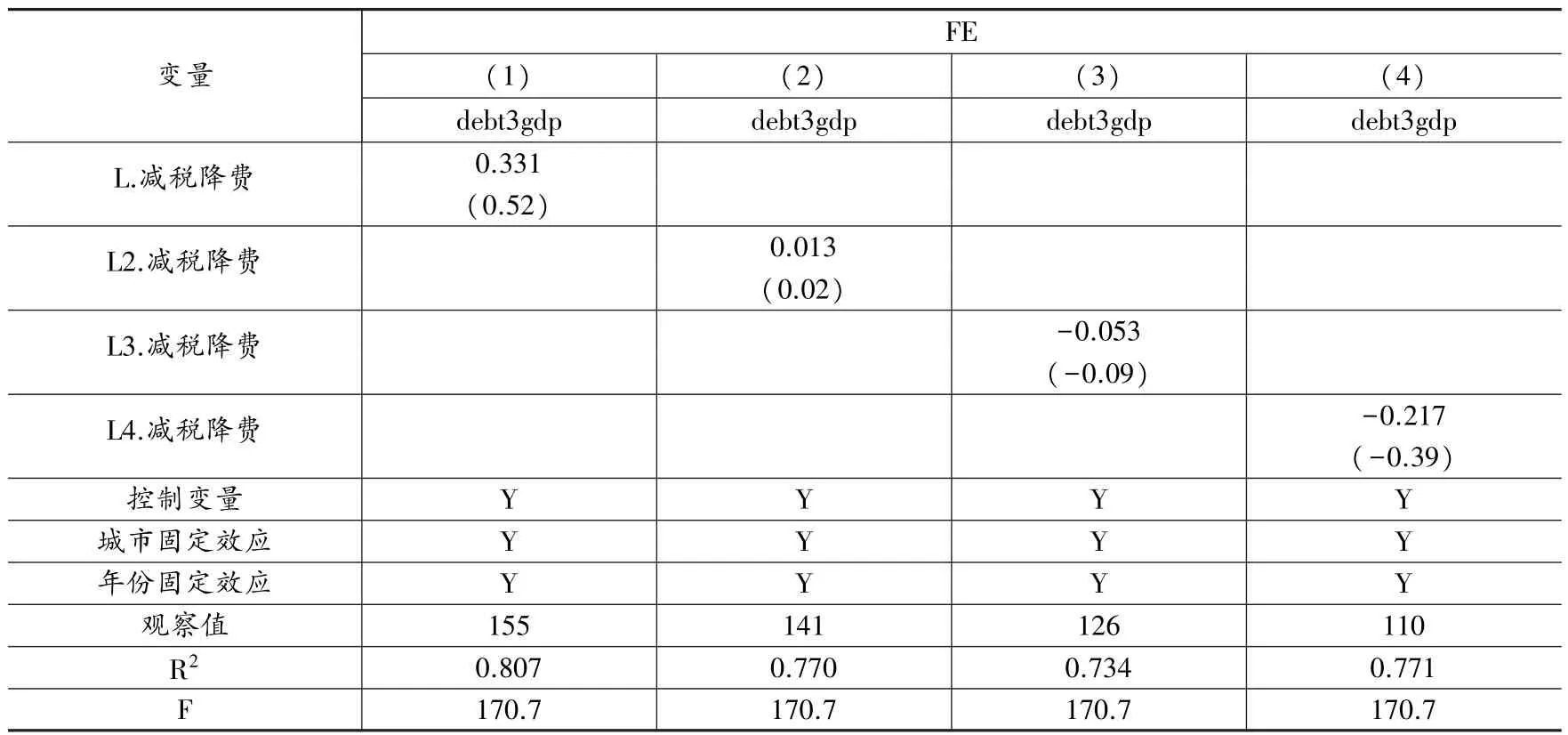

利用式(2)实证检验山东省实施减税降费对地方政府债务的长期影响。 分别将减税降费变量的一期到四期滞后作为解释变量,将地方债务总额变量作为被解释变量,同时控制时间和城市层面的固定效应。 具体回归结果由表5 可以看出,核心解释变量滞后一期和二期的系数为正,滞后三期和滞后四期的系数为负,但均不显著,说明从长期来看,山东省实施的减税降费政策并没有促使地方政府债务膨胀。

表5 减税降费对地方政府债务的滞后期回归模型估计结果

(三)动态面板模型估计结果

由于以前年份的地方政府债务余额可能会影响到当期或未来的地方政府债务规模,且减税降费政策的影响可能具有一定的时滞性。 为确保估计结果的可靠性,本文将被解释变量和核心解释变量的一阶滞后项引入模型,构建了动态面板模型(3),使用系统GMM 法对模型进行估计。 同时,为保证系统GMM 估计的有效性,本文仅将式(3)的时间虚拟变量视为严格外生变量,解释变量视为非严格外生变量。 由表6 可知,模型二阶序列相关检验AR(2)的P 值大于0.1,说明模型不存在扰动项的序列自相关问题,Sargan 检验的P 值大于0.1,无法拒绝原假设,说明所有工具变量为外生,本文所选工具变量有效,回归结果可信。

表6 动态面板模型估计结果

由表6 的回归结果可知,在动态模型中,在考虑债务递延的影响后,减税降费对城投债的影响减弱。 对于政府债券和地方债务总额而言,减税降费变量及其一阶滞后项系数为正且不显著,与上述实证结果相比,核心解释变量减税降费的估计系数以及显著性均未发生较大变化,由此可知,上述实证结果是稳健的,进一步证实了不论是从短期还是长期来看,山东省的减税降费政策并不会加重地方政府债务负担。

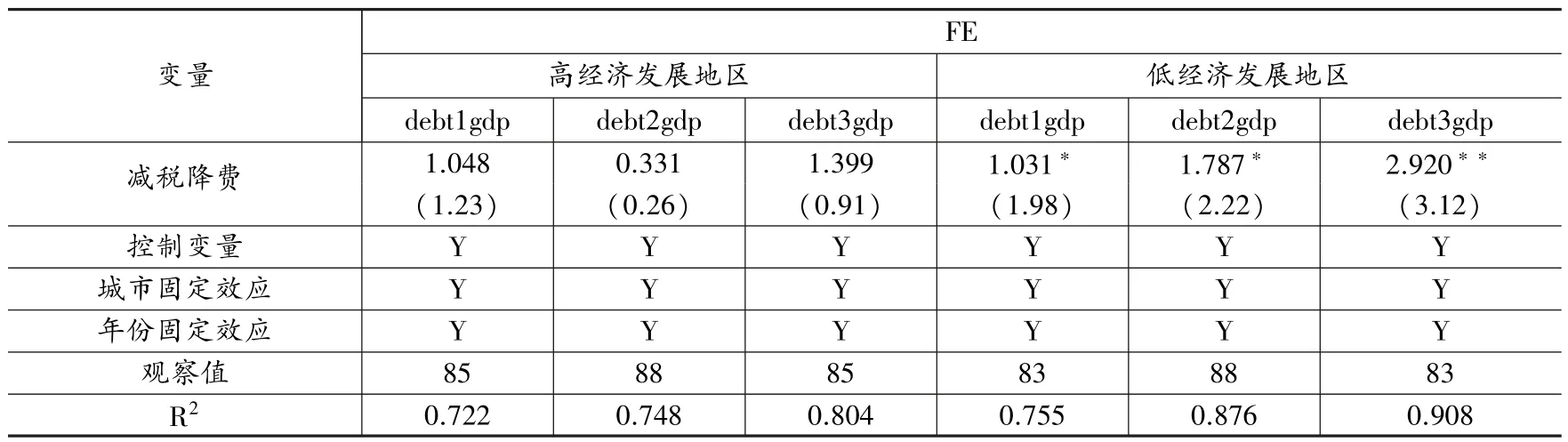

(四)异质性分析

考虑到减税降费可能对不同经济发展水平地区地方债务的影响存在异质性。 本文将山东省16 个地级市样本按2010-2020 年人均GDP 的均值划分为高经济发展地区和低经济发展地区两组,并进行分组回归检验。 其中,高经济发展地区包括东营市、青岛市、威海市、烟台市、淄博市、济南市、日照市和滨州市8 个地级市,低经济发展地区主要包括泰安市、潍坊市、济宁市、德州市、枣庄市、聊城市、临沂市以及菏泽市8 个地级市。 表7 中回归结果表明,减税降费对经济发展水平较低地区的政府债务规模抑制作用更明显,而对经济发展水平较高的地区没有显著影响。 这可能是由于在经济发展水平较低的地区,减税降费对财政状况的负面冲击更明显,削弱了地级市政府的偿债能力以及对债务的“隐性担保”能力,使得地方政府举借债务更加困难。 此外,本文还考察了基于财政压力和产业结构维度上的异质性,均未发现存在明显的异质性效应。

表7 异质性检验结果

四、进一步分析:减税降费为何没有促使地方政府债务增加?

(一)地方政府的增收途径

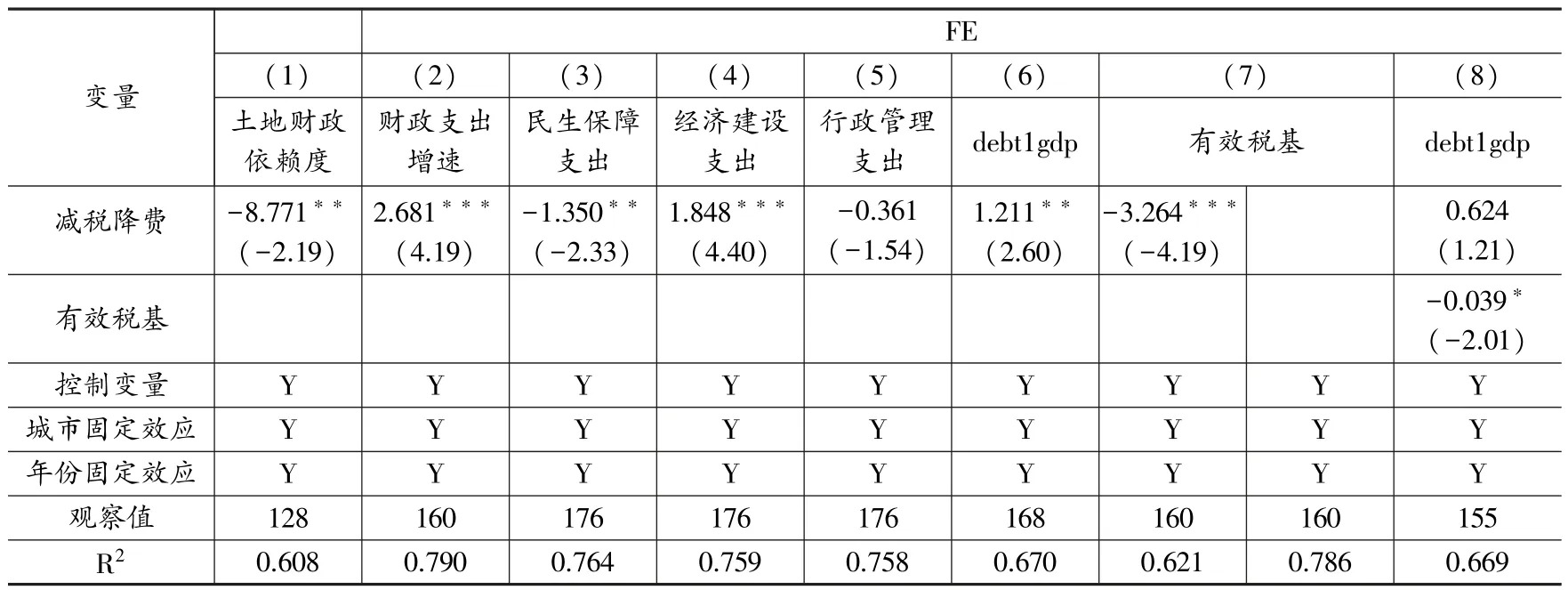

面对减税降费带来的财政收入下降,地方政府为维持财政收支平衡,必然会寻求其他增收途径。 地方政府财力的主要来源是一般公共预算、政府性基金预算以及国有资本经营预算。在三本预算中,减税降费主要影响的是一般公共预算收入,因此,地方政府只能通过增加政府性基金预算收入以及国有资本经营预算收入来缓解减税降费带来的财政收支矛盾。 虽然国有资本经营预算收入逐年增加,但收入规模仍然相对较小,在三本预算中的比重仅由2012 年的0.26%增长至2020 年的1.11%,其收入的增加对于弥补减税降费带来的一般公共预算收入的减少杯水车薪。 因此,地方政府更可能通过增加政府性基金预算收入应对财政收支困难。 山东省政府性基金预算收入占三本预算的比重由2015 年的34.89%上升至2020 年的52.01%,特别是国有土地使用权出让收入由2015 年的2227 亿元连年增长至2020 年的6650 亿元,占政府性基金预算收入的比重从2015 年的74.72%逐年上升至2020 年的91.36%,占三本预算的比重也由2015 年的26.07%持续增长至2020 年的47.52%。 实证检验结果也验证了这一观点,表8 列(1)检验了减税降费对土地财政依赖度(土地出让金收入/一般公共预算收入×100%)的影响。 结果显示,减税降费力度每增加1 个百分点,土地财政依赖度增加8.78%。

表8 减税降费对地方政府收入、支出以及有效税基影响的实证结果

此外,为应对地方政府面临的财政收支矛盾,中央也加大了对地方的均衡性转移支付力度。 地方政府增收的主要途径是获取国有土地使用权出让收入,土地出让收入对于弥补减税降费给地方带来的财政缺口起到了重要作用,有效降低了地方政府的借债需求。

(二)地方政府的减支策略

地方政府除了寻求其他增收途径外,也可以通过调整支出端策略来改善预算平衡状况。当前山东省民生性等刚性支出规模不断扩大,总的财政支出规模也是趋于扩大,因此难以削减支出的绝对规模,更可能通过控制财政支出的增长速度或调整财政支出结构来应对财政压力。为验证这一观点,按照政府职能分类将财政支出划分为民生保障支出(包括教育、文体传媒、社保和就业、医疗卫生和住房保障)、行政管理支出(包括一般公共服务和公共安全)以及经济建设支出(包括除民生保障和行政管理支出外的其他财政支出)三类,实证检验了减税降费对山东省财政支出增速和支出结构的影响。 回归结果如表7 列(2)-(5)所示,由列(2)可知,减税降费力度的加大显著抑制了地方财政支出的增长速度;由表7 列(3)-(5)回归结果可知,减税降费对地方政府财政支出结构产生了显著影响。 具体来看,减税降费增加了民生保障支出占比,显著抑制了经济建设支出比重,而对行政管理类支出的影响系数为负但不显著。

综上所述,为应对减税降费带来的财政压力,地方政府虽面临民生性等刚性支出增长,但短期内仍能通过控制财政支出的增长速度以及压缩经济建设支出弥补财政收支缺口,从而一定程度上削弱了地方政府债务对减税降费的替代作用。

(三)有效税基的中介效应

减税降费有利于增强市场活力、刺激消费需求,进而扩大有效税基,最终形成财政增收与经济发展的良性循环(杨灿明,2017)[19],从而减少地方政府举借债务的需求,降低地方债务风险。 接下来,本节采用实际GDP 增速作为有效税基的代理变量,利用逐步回归法,对上述机制进行中介效应分析。 由第三部分实证结果可知,减税降费在当期对地方债务规模变量中的城投债具有显著抑制作用。 因此参考温忠麟等(2014)[20]的研究,构建如下回归方程:

回归结果如表8 列(6)-(8)所示。 列(6)显示,减税降费指标对当期城投债规模有显著的正向影响,说明减税降费会抑制城投债膨胀;由列(7)可知,当期减税降费变量系数显著为负,说明当期减税降费的实施扩大了有效税基;列(8)为减税降费变量与有效税基共同对城投债规模的影响,可以发现减税降费变量系数由列(6)显著变为列(8)的不显著,说明为完全中介效应。

五、结论与政策建议

研究结果表明:无论是从短期还是长期来看,都无法证实减税降费会显著导致地方政府债务规模扩张,甚至出现了减税降费抑制地方债务规模膨胀的情况,且这种抑制效应在经济发展水平较低的地区更加明显,这一结论通过采取不同模型估计后依然是稳健的。 进一步分析发现,获取土地出让金等非税收入、调整支出端策略以及有效税基的中介效应使得地方政府在应对减税降费带来的财政压力时,并没有首选增发债务的方式。 基于上述结论,本文提出以下政策建议。

第一,培育建设高质量财源,保障财政健康发展。 大规模减税降费的实施虽然没有促使山东省地方债务规模扩张,但的确会加剧地方政府的财政收支矛盾,促使地方政府寻求其他不可持续的增收途径(如获取国有土地使用权出让收入)来缓解财政困难,增加了地方财政潜在的脆弱性。 山东省应充分发挥自身数字工业基础雄厚、腹地区位优势明显以及人口规模大等优势,深入推进动能转换,促进制造数字化引领制造高端化发展,大力扶持高新技术产业以及优势产业发展,巩固壮大优势特色财源,培植稳定长远税源,提高税源质量,降低土地财政依赖度,增强财政可持续性。

第二,优化财政支出结构,提升财政支出效率。 山东省减税降费的实施显著抑制了财政支出的增长速度,并且改变了财政支出结构,分类别来看,减税降费对民生保障支出有正向促进作用,对经济建设支出产生负向抑制作用,而对行政管理类支出影响不显著。 为应对减税降费给地方政府带来的财政压力,一方面山东省应在保障基本公共服务的前提下,严格落实“过紧日子”的要求,精简政府机构,减少财政补贴和行政成本等行政管理类支出,提升财政支出效率,为经济建设支出腾出空间。 另一方面要适度控制社会性支出,地方政府在做好“保民生”工作的同时,也需避免社会性支出的过快增长,兼顾经济社会的长期发展,更好平衡短期和长期目标,为减税降费创造新空间。

第三,强化制度保障,构建减税降费长效机制。 中介效应分析发现,山东省的减税降费政策在长期内未能明显扩大有效税基,不利于财政可持续。 山东省进一步实施减税降费,一方面要抓好现有政策落地落实,强化组织保障和工作统筹,优化工作服务,同时针对减税降费政策落实情况建立督查机制,确保政策执行不跑偏、不打折。 另一方面,要深挖地方减负潜力,结合实际研究出台地方性减税降费举措,将政策目标聚焦创新发展、中小微企业发展以及创业就业等,切实发挥减税降费“培根固源”的作用,确保政策红利充分释放。