碳排放交易制度对企业绩效的促进效应

2024-01-16李佳锶王舒然

李佳锶 王舒然

摘要:碳排放交易是应对全球气候变暖和降低碳排放的重要机制。企业往往会顾虑碳排放交易制度对企业绩效带来的不利影响,因而其参与交易的积极性不高。基于2008—2020年我国沪深A股上市公司的数据,运用双重差分模型评估碳排放交易制度对试点省份内企业绩效的影响。研究结果显示:碳排放交易制度显著提升了试点省份内企业的绩效;其作用机制是通过提高区域内的环境规制标准来提升企业绩效;碳排放交易制度对非重污染企业绩效的促进作用大于重污染企业,对中部地区企业的促进作用大于其他地区。对此,分别从允许跨区域交易、搭建碳配额现货交易平台、完善碳定价、加强针对性监督和激励方面提出建议,以推动我国经济绿色可持续发展,早日实现双碳目标。

关键词:碳排放交易制度;企业绩效;双重差分

中图分类号:F062.9 文献标识码:A 文章编号:1673-5595(2023)06-0032-08

一、引言

全球气候非正常变化主要是由化石燃料燃烧产生的温室气体排放所导致的,对人类社会和自然生态系统的可持续发展都构成了严重的威胁。[1-3]中国所提出的“碳中和”承诺体现了以人为本的大国担当。作为二氧化碳排放大国,为了控制碳排放,国家引入了市场机制,国家发展改革委于2011年10月29日发布《关于开展碳排放权交易试点工作的通知》。碳排放交易制度的实施,激励企业采取更加环保和低碳的生产方式,促使企业投资于研发和采用低碳技术及清洁能源,落实绿色经济转型。[4-5]同时,部分企业为逃避参与碳排放交易所增加的成本,可能会选择将企业生产转移到不受碳排放交易制度限制的地區。这可能导致碳排放名义上减少,但实际上只是将碳排放转移到其他地区而已。可以看出,在碳排放交易制度不断完善的同时,也面临着很多问题。积极减少碳排放是企业履行社会责任的重要方面。通过落实减排措施,企业可以更好地对外展示自己对社会和环境问题的关注、对责任的承担,树立良好的企业形象,并获得社会的认可和支持。这不仅有助于增强企业信誉、提升品牌价值,还可以使企业得到更多消费者和投资者的支持。然而现实情况是,企业作为一个理性的经济人,会出于一种自我保护意识,本能地与碳排放交易制度保持一定距离,从而导致企业的环保意识薄弱、环保参与感较低。[6-7]在这种背景下,当原政策进行调整或出台新政策时,相关的环境规制也可能随之调整,而政策对环境规制的调整程度将直接影响到企业的经营环境和运营成本。尽管环境规制对企业决策很重要,但关于环境规制对企业绩效的影响还没有确切的定论,或是“挤出效应”削弱生产力,或是“波特假说”促进了企业竞争力。基于此,本文拟从环境规制的视角切入,运用DID模型研究碳排放交易制度对企业绩效的影响;并在评估环境政策有效性的基础上,打破企业对碳排放交易制度是否会削弱企业绩效的顾虑,促使其主动加入减排大军,促进经济可持续发展。

二、文献综述

既有文献中与本文相关的研究主要集中在两个方面。第一,关于碳排放交易制度对享有碳排放交易权企业的影响因素研究。现有文献表明,碳排放交易制度的实施,能够有效地促进企业的技术进步、产品创新,波特假说在中国存在的可能性得以验证[8-9];涂建明等[10]指出碳预算为低碳经济提供了宏观管理工具,引导企业合理地完成碳减排目标,以此激发企业的环境责任意识。运用经济学相关理论模型和一般均衡模型[11-12]进行分析,唐国平等[13]发现碳排放交易制度以激发企业投资行为为抓手,可以有效破解环境保护和经济可持续发展之间的困境;胡江峰等[14]认为碳排放交易制度能够显著提升企业的研发创新。第二,碳排放交易制度下环境规制对企业的作用机制研究。有学者指出,迫于环境规制的压力,部分企业会将原本用于生产活动的要素,转投到降低碳排放的非生产性活动中,从而对企业收益产生“挤出效应”[15-17];Hu等[18]指出环境规制作为实现经济可持续发展的主要路径,其对绿色GDP的贡献是不容小觑的;也有相关研究指出环境规制的实施能够有效促进技术创新[19]、促进产业结构升级[20-21],减少碳排放的效果也十分显著[22]。

梳理文献发现,在碳排放交易制度对企业绩效的促进效应、作用机制和异质性分析方面,现有研究还较为薄弱;而且较少注意到,在碳排放交易制度下,试点省份内企业绩效和非试点省份内企业绩效是否存在差异。本文旨在检验碳排放交易制度对试点省份内企业绩效的促进效应、作用机制和异质性,其边际贡献主要体现在:(1)在同时考虑宏观因素、微观因素的情况下,分析碳排放交易制度对企业绩效的影响及其异质性;(2)从环境规制的视角,分析碳排放交易制度对企业绩效的影响机制;(3)采用定性分析和定量分析相结合的方式构建绩效促进效应的理论体系,并通过双重差分模型进行检验。

三、研究假设的提出

(一)碳排放交易制度与企业绩效

实施碳排放交易制度的目的在于减少温室气体的排放量,降低极端天气出现的频率。不同类型的企业在技术、文化和资金链等方面都存在差异,在应对碳排放交易制度时,其反应弹性会存在异质性。碳排放交易就是一个可交易的配额制度,企业之间可以通过买卖的方式调节碳排放配额。由于存在异质性,不同类型的企业碳减排成本也会不同,但并不是成本较高的企业就一定会绩效受损。例如,国家给企业A和企业B各分配了100吨的碳排放额,其中,企业A技术先进,减排主动性高,其减排成本为50元每吨,并且企业A今年的碳排放还剩余了60吨;企业B技术较为落后,节能减排意识不高,其减排成本为60元每吨,且企业B今年的碳排放量超出配额40吨,此时企业B需要向碳排放配额富足企业(如企业A)购买配额。根据西方经济学供给需求理论,价格是由供给和需求共同决定的,受到消费者行为和企业生产成本的双向影响。因此,售卖企业往往会以大于或等于自己企业减排成本、同时低于购买方减排成本的价格

出售碳排放配额,比如企业A会以低于60而大于或等于50元每吨的价格将碳排放配额售卖给企业B。可以发现,碳排放配额富足企业只要将剩余的碳排放配额出售即可获得收益。相当于用自己良好的环境行为,享受到了碳排放交易制度的政策红利,毕竟在碳排放交易制度没有实行之前,很少有碳排放配额富余企业会想到自己无形的环保行为也是能够转化为有形资产的。而这种碳排放配额转移行为,无论是对于低成本低碳行为的卖方还是高成本低碳行为的买方而言,都是有利的。由此,提出本文第一个假设。

假设1:碳排放交易制度显著地提升了企业绩效。

(二)碳排放交易制度提升企业绩效的作用机制

碳排放交易制度是碳金融的一种关键机制,它通过建立碳交易市场,将碳排放配额作为商品进行买卖。企业在碳排放交易过程中,碳排放配额的发放起到了明显的杠杆作用。适当的环境规制强度能够很好地促进企业的技术创新,从而降低生产成本,提升企业的经济利润,这就是波特假说。企业作为一种典型的理性经济人,其目的就是实现自身利润的最大化。利润受到收入和经济成本双重影响,其中收入由市场价格和销售量所决定,然而这两个因素的不可控性较强。具体而言,受市场经济的影响,市场价格是由供给和需求所决定的,而销售量会受到消费者收入、偏好和突发事件等多重因素影响。例如,2020年突然爆发的新冠疫情,使多家企业因资金链断裂、或是因产品滞销等原因倒闭,一大批潜在客户群也都将原本用于交易的资金储存起来,此时,企业要想获得利润最大化,唯有控制成本。这种经济压力会迫使企业增强节流增效的意识,以此倒逼企业进行技术创新、绿色创新和投资创新等,这也为暂时处于碳排放配额超支的企业,向低碳转型和高水平产业结构发展按上了加速键,促使企业对内进行结构调整,让企业尝试以低成本碳减排的方式进行生产。由此,提出本文第二个假设。

假设2:碳排放交易制度以加强环境规制的方式提高了企业绩效。

四、研究设计

(一)模型设定

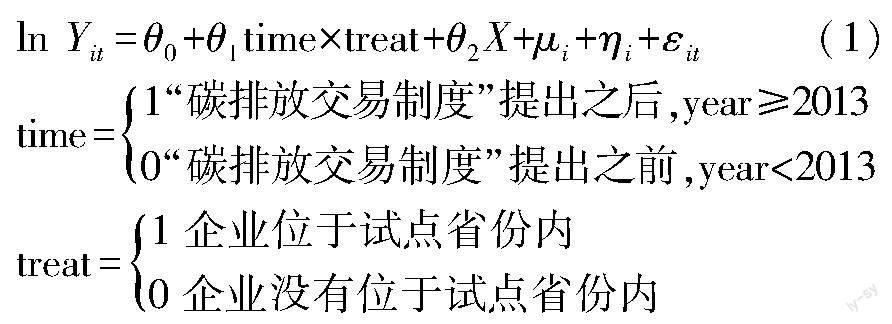

本文使用常见的政策评估方法双重差分法(DID),模型设定参考刘晔等[8]、宋弘等[23]的做法。模型的第一层虚拟变量来自时间层面,以政策冲击时间为依据。将“碳排放交易制度”作为准自然实验,制度开始实施的年份2012年为政策施效年份,由此将2013年以前定为0,2013年及2013年以后定为1。第二层虚拟变量来自宏观层面,以该企业是否位于碳排放权交易试点区为依据。本文选取全国30个省份,西藏及港澳台地区由于数据缺失严重,皆被剔除。其中,将北京、上海、天津、重庆、湖北和广东等碳排放权交易试点省份定为实验组,取值为1;其余24个省份为控制组,取值为0。

通过以上分析,研究设定以下基准回归模型。

式中;ln Yit为被解释变量;time为处理效应时期虚拟变量;treat为处理组虚拟变量;本文的核心解释变量为time×treat,表示时间层面的虚拟变量和处理组虚拟变量的交互项;θ1为碳排放交易制度对企业绩效的影响效应;X为控制变量;μi为年份固定效应;ηi为行业固定效应;εit为研究的随机误差项。

(二)数据来源和变量选取

1.数据来源

本文以2008—2020年沪深A股上市公司的数据为基础,研究碳排放交易制度对企业绩效的影响。数据主要来源于公众环境研究中心、CNRDS数据库、中国空气质量在线监测平台和国家统计局等。为了提高研究结果的准确性,本文将出现异常值和缺少关键变量的数值样本进行删除,同时对大样本进行了1%和99%的缩尾处理,最后得到35 100份样本数据。

2.变量选取

(1)被解释变量

本文以上市公司的企业绩效(ln Y)为被解释变量。借鉴苏冬蔚等[2]的研究,企业绩效采用托宾Q值来衡量,并将其进行取对数处理。托宾Q值越大,说明该上市公司的企业绩效越好,反之则越差。

(2)解释变量

本文以试点区设立(DID)为核心解释变量。DID为政策试点虚拟变量,用time(政策试点前取0,政策试点后取1)和treat(试点省份取1,非试点省份取0)的交互项表示,其估计系数用来衡量碳排放交易制度的政策净效应。

(3)控制变量

为了纠正模型估计的偏误,提升研究结果的准确性,本文借鉴苏冬蔚等[2]的方法,分别从微观层面和宏觀层面共加入了3个控制变量。微观层面,不同规模的企业应对政策的反应力也会有所差别,为排除这一因素的干扰,本文引入企业年末总资产的对数(ln asset)和企业成长情况(ln age)作为控制变量,其中,企业成长情况本文用截至2020年企业的成立时间来测量。宏观层面,本文引入GDP增长指数的对数(ln GDP)作为本文的控制变量。各变量的描述性统计如表1所示。

五、实证分析

(一)碳排放交易制度与企业绩效分析

表2为碳排放交易制度对企业绩效影响的DID基准回归结果。研究结果显示,time×treat的系数值均大于0,且均在1%水平下显著。其中,列(1)为未加入控制变量和固定效应的回归结果,此时核心解释变量的系数值为0.510 7;列(2)为加入控制变量后的回归结果,此时核心解释变量的系数符号依旧大于0;列(3)为加入了控制变量和个体、年份双向固定效应后的回归结果,核心解释变量的系数值为0.647 0。说明企业为了应对国家颁布的碳排放交易制度,集思广益,对内实行企业整改创新,不断提升自身的可持续发展潜力,实现了企业绩效和绿色可持续的双赢。假设1得以验证。

(二)机制分析

环境规制和企业绩效之间存在一定关联。环境规制的加强能否激发企业的研发创新意识,促进技术进步、生产成本降低,从而使得企业绩效增加;碳排放交易制度的实施是否会通过环境规制来增加企业绩效?为此,本文引入了环境规制(Gre)作为中介变量,其测算借鉴石大千等[24]的方法,在分别测算出各个污染物(具体包括了烟尘、废水和二氧化硫)的相对排放水平后,再计算出污染的综合指标。式(2)中,Wikt表示i城市在第t年时k污染物的相对排放量,Pikt表示i城市在第t年时k污染物的总排放量,GDPit表示i城市在第t年总水平值。式(3)则是针对式(2)中测算的结果求算术平均值,这样比直接求和计算平均值的做法,能更精准地规避内生性问题。

在研究环境规制对企业绩效的作用机制问题中,本文构建了式(4)和式(5)计量模型进行分析。其中,式(4)主要用于验证碳排放权交易制度对中介变量环境规制的影响;式(5)是在同时引入政策变量和环境规制变量后,验证机制是否存在。为了缩小数据的绝对数值,增强结果的稳健性,本文对Gre取对数处理,具体分析结果如表3所示。

ln Greit=α0+α1time×treat+α2X+μi+ηi+εit(4)

ln Yit=β0+β1time×treat+β2ln Greit+β3X+μi+ηi+εit(5)

由表3中列(1)和列(2)可以看出,解释变量的系数小于0,且在1%的水平下显著,说明碳排放交易制度的颁布有效缓解了环境污染,提升了环境质量。由列(3)和列(4)可以看出,解释变量的系数均大于0,且分别在1%、5%水平下显著。对比表2的回归结果可以发现,time×treat的系数变小,中介变量(ln Gre)系数为负且不显著,说明环境规制作为促进企业绩效提高的机制是真实存在的,假设2得以验证。

(三)DID估计的有效性分析和稳健性检验

1.平行趋势检验

进行DID估计的前提是:在政策颁布之前,处理组和对照组二者的变化趋势应保持一致,即满足平行趋势假设。对此,本文借鉴金刚等[25]的研究方法,针对处理组和对照组的趋势变化进行检验。

式中:year为时间虚拟变量,当year为当年观测值时,其值取1;当year不是当年观测值时,其值取0。从图1的平行趋势检验结果可以看出,2013年碳排放交易制度颁布之前,其政策效应值在1.5附近上下波动;2013年碳排放交易制度颁布之后,政策效应值明显开始强烈波动,并呈现显著的上升趋势。

可以看出,研究通过了平行趋势检验。

2.安慰剂检验

在检验碳排放交易制度对企业绩效的影响时,为了防止实验过程中研究结果受到遗漏变量的影响,故对样本进行安慰剂检验。本文先对政策颁布之前的样本依次进行回归检验,如果出现核心解释变量值显著,则表明除碳排放交易制度之外还有其他未考虑到的因素对企业绩效产生影响。由表4可以看出,本文分别以2008、2009、2010、2011和2012年为样本进行检测,核心解释变量均不显著。因此可以排除存在其他未考虑到的因素对企业绩效产生影响的假设,实验通过了安慰剂检验。

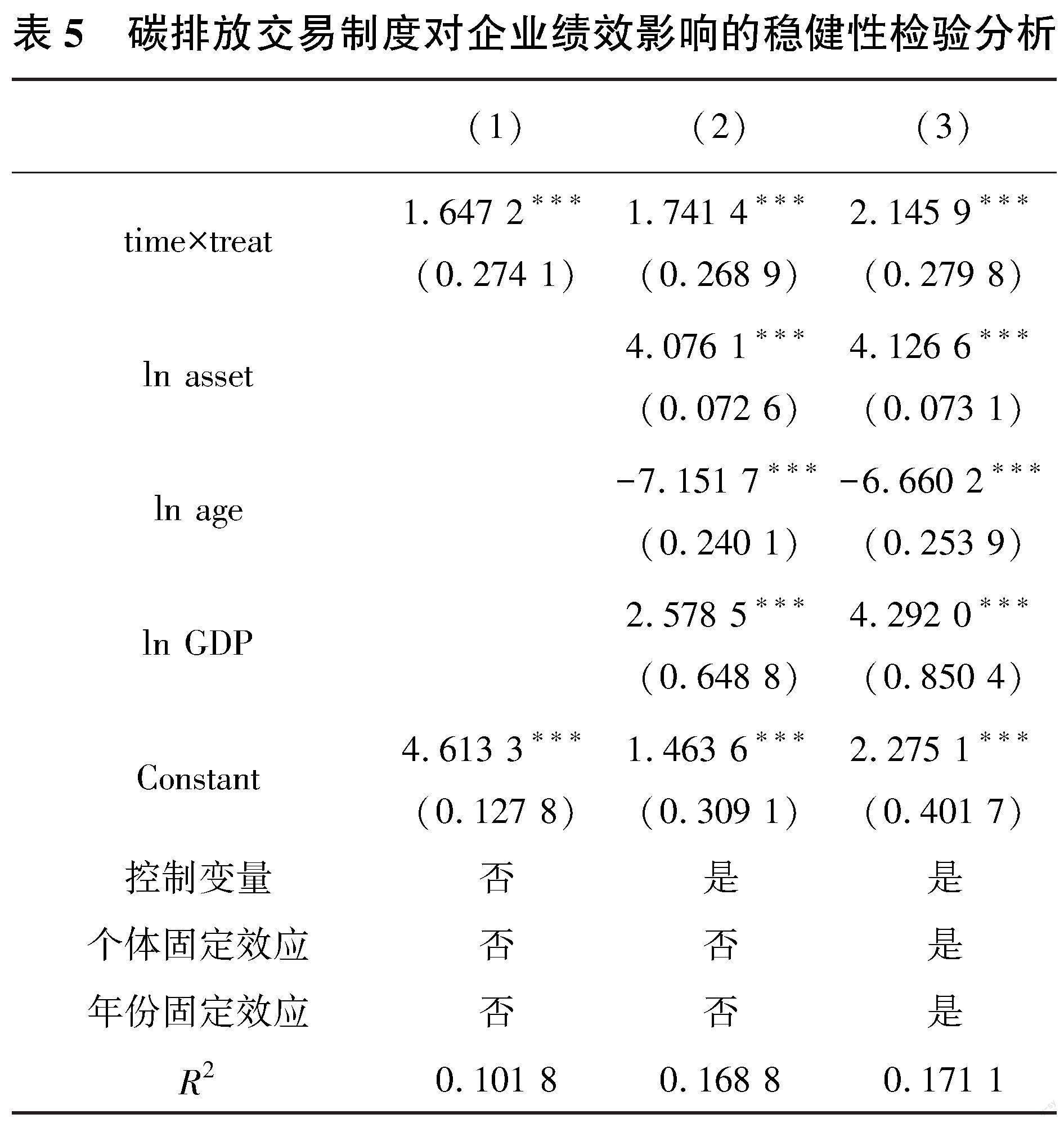

3.稳健性检验

为进一步验证碳排放交易制度对企业绩效促进作用的可靠性,本文采用替换被解释变量的方式进行稳健性检验,将被解释变量托宾Q值替换为企业的营业收入增长率。由表5的结果可以发现,替换被解释变量后,核心解释变量的系数仍旧大于0且显著,说明研究通过了稳健性检验,即碳排放交易制度对企业绩效确实存在促进作用,进一步验证了假设2。

(四)异质性分析

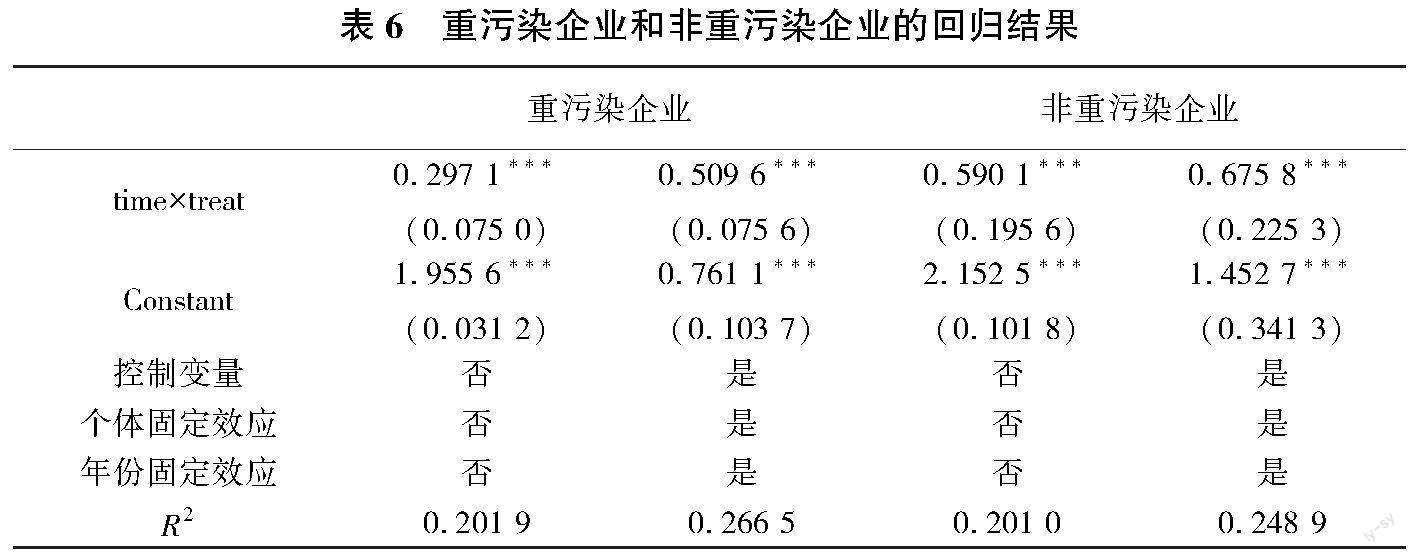

国家颁布碳排放相关政策,除了应对日益严峻的环境问题外,也是为了促进经济绿色可持续发展。企业在生产经营的过程中难免会产生多种不同数量的污染排放物,而不同类型的企业碳排放量也会存在差异性。本文根据中国证券监督委员会修订的《上市公司行业分类指引》,结合环境保护部制定的《上市公司环保核查行业分类管理名录》,将上市公司划分为重污染企业和非重污染企业。分析结果如表6所示。研究结果显示,重污染企业和非重污染企业中,碳排放交易制度对企业绩效均有促进作用,其中,对非重污染企业的促进作用显著大于重污染企业。由此可以推断,随着碳排放交易制度的深入,重污染企业经营力会增加,可能部分企业会面临倒闭;也有部门企业为了维持发展,会加大企业研发创新,减少碳排放,落实绿色经营,从而实现向非重污染企业转型。

考虑到我国区域经济发展水平参差不齐,为了进一步讨论碳排放交易制度对企业绩效的影响是否存在区域异质性,本文根据上市公司所在地将其划分为东部地区、东北地区、西部地区和中部地区。研究结果如表7所示,从中可以看出,碳排放交易制度对企业的促进作用在中部地区最为明显,其次是东部和东北地区,最后是西部地区。这与区域发展特性有着密不可分的关系。中部地区处于我国承上启下的关键节点,不论是产业结构调整,还是企业转型都处于过渡期,碳排放交易制度的边际效应最大。东部和东北地区企业转型起步较早,城市规划具有前瞻性,所以政策的边际效应次之。而西部地区深处内陆,政策反应相对迟钝,经济发展水平较为落后,且生产方式较为单一,从而使得政策的边际效应最小。

六、结论和建议

本文以2008—2020年沪深A股上市公司作为研究对象,分析碳排放交易制度对享有碳排放交易权企业绩效的影响,运用双重差分(DID),就碳排放交易制度对企业绩效的促进作用和作用机制进行了检验,并剖析了企业异质性带来的影响,得到了以下几点结论。第一,碳排放交易制度显著提升了企业绩效,享有碳排放交易权的企业比没有享有碳排放交易权的企业绩效更高。研究结果通过了平行趋势检验、安慰剂检验和稳健性检验。第二,碳排放交易制度通过环境规制这一传导机制提高了企业绩效。环境规制的压力会刺激企业提高节能减排意识,不断去寻找低成本低碳行为,从而形成技术创新或降低生产成本,由此形成良性循环。第三,碳排放交易制度对非重污染企业绩效的促进作用强于重污染企业。实证结果表明,碳排放交易制度对非重污染企业绩效促进效应的影响大约是重污染企业的2倍。碳排放交易制度对两类企业的差别影响,无形中也对当前企业进行了一次大洗牌。第四,碳排放交易制度对企业绩效的影响具有区域异质性,其中,中部地区政策边际效应最强,东部和东北地区次之,西部地区较弱。

对此,本研究提出了以下建议。第一,允许碳排放交易跨区域进行。由于试点碳排放权交易的企业被规定只能在同一地区内交易,使得碳排放交易存在很大的区域壁垒;而允许跨区域交易,会增加各地区之间的联动性,提升交易的灵活性。第二,将碳排放配额纳入金融领域,搭建碳配额现货交易平台,以此调节、平衡全年交易量。碳排放配额都是按年发布,在发布之初的上半年时间内,交易量较少,而下半年交易量猛增且猝不及防。因此,企业可以将碳排放配额富余部分根据企业自身对未来碳交易价格走势的判断储存起来。搭建碳配额现货交易平台,有利于均衡全年各时间段的碳配额交易总量。第三,完善碳定价机制,根据不同企业类型实行差别化定价策略,并采取弹性定价法。碳排放权交易体系是我国唯一的碳定价方式,所以我国可以在完善碳排放监测的前提下,制定多元化的定价机制。此外,还可以将碳定价改革视为契机,对不同类型的企业进行差异化定价。同时,还可以引入弹性定价法,定价系统可根据企业碳排放降低或增加的幅度,对碳定价进行与之相匹配的相同程度的提高或降低,以此鼓励企业采取低碳节能行为,优化碳排放交易制度政策的实施环境。第四,加强对西部地区企业碳排放的监督和激励。西部地区未进行清洁转型的企业基数较大,而每一个企业作为一个孤立的利益体,很可能在没有监督的情况下“少治理多排污”,这种行为一旦產生“羊群效应”是非常可怕的,为避免企业“破罐子破摔”,国家应该加大资源倾斜力度,加强对西部企业碳排放的监督和激励。

参考文献:

[1] Stouffer R J,Yin J,Gregory J M,et al.Investigating theCauses of the Response of the Thermohaline Circulation to Past and Future Climate Changes[J].Journal of Climates,2006,19(8):1365-1387.

[2] 苏冬蔚,连莉莉.绿色信贷是否影响重污染企业的投融资行为?[J].金融研究,2018(12):127-141.

[3] Calel R,Dechezleprtre A.Environmental Policy and Directed Technological Change:Evidence from the European Carbon Market[J].The Review of Economics and Statistics,2016,98(1):173-191.

[4] 李胜兰,林沛娜.我国碳排放权交易政策完善与促进地区污染减排效应研究——基于省级面板数据的双重差分分析[J].中山大学学报(社会科学版),2020,61(5):182-194.

[5] Acemoglu D,Aghion P,Bursztyn L,et al.The Environment and Directed Technical Change[J].The American Economic Review,2012,102(1):131-166.

[6] 张同斌,张琦,范庆泉.政府环境规制下的企业治理动机与公众参与外部性研究[J].中国人口·资源与环境,2017,27(2):36-43.

[7] 陶锋,赵锦瑜,周浩.环境规制实现了绿色技术创新的“增量提质”吗——来自环保目标责任制的证据[J].中国工业经济,2021,395(2):136-154.

[8] 刘晔,张训常.碳排放交易制度与企业研发创新——基于三重差分模型的实证研究[J].经济科学,2017,219(3):102-114.

[9] 李伟伟.中国环境政策的演变与政策工具分析[J].中国人口·资源与环境,2014,24(S2):107-110.

[10] 涂建明,李晓玉,郭章翠.低碳经济背景下嵌入全面预算体系的企业碳预算构想[J].中国工业经济,2014,312(3):147-160.

[11] Cheng B,Dai H,Wang P,et al.Impacts of Carbon Trading Scheme on Air Pollutant Emissions in Guangdong Province of China[J].Energy for Sustainable Development,2015,27:174-185.

[12] Tang L,Wu J,Yu L,et al.Carbon Emissions Trading Scheme Exploration in China:A Multi-Agent-Based Model[J].Energy Policy,2015,81:152-169.

[13] 唐国平,孙洪锋,陈曦.碳排放权交易制度与企业投资行为[J].财经论丛,2022,284(4):57-68.

[14] 胡江峰,黄庆华,潘欣欣.碳排放交易制度与企业创新质量:抑制还是促进[J].中国人口·资源与环境,2020,30(2):49-59.

[15] 黄庆华,胡江峰,陈习定.环境规制与绿色全要素生产率:两难还是双赢?[J].中国人口·资源与环境,2018,28(11):140-149.

[16] Kneller R,Mamderson E.Environmental Regulations and Innovation Activity in UK Manufacturing Industries[J].Resource and Energy Economics,2012,34(2):211-235.

[17] Feng C,Shi B,Kamg R.Does Environmental Policy Reduce Enterprise Innovation?Evidence from China[J].Sustainability,2017,9(6):872.

[18] Hu D,Wang Y,Huang J,et al.How do Different Innovation Forms Mediate the Relationship between Environmental Regulation and Performance?[J].Journal of Cleaner Production,2017,161:466-476.

[19] 高新偉,张增杰.不同环境规制影响技术创新的门槛效应研究——基于PSTR模型的分析[J].中国石油大学学报(社会科学版),2021,37(2):1-10.

[20] Chen X,Qian W.Effect of Marine Environmental Regulation on the Industrial Structure Adjustment of Manufacturing Industry:An Empirical Analysis of Chinas Eleven Coastal Provinces[J].Marine Policy,2020,113:103797.

[21] Zang J,Wan L,Li Z, et al. Does Emission Trading Scheme have Spillover Effect on Industrial Structure Upgrading? Evidence from the EU Based on a PSM-DID Approach[J].Environmental Science and Pollution Research,2020,27:12345-12357.

[22] Wan L,Zheng Q,Wu J,et al.How does the Ecological Compensation Mechanism Adjust the Industrial Structure?Evidence from China[J].Journal of Environmental Management,2022,301:113839.

[23] 宋弘,孫雅洁,陈登科.政府空气污染治理效应评估——来自中国“低碳城市”建设的经验研究[J].管理世界,2019,35(6):95-108.

[24] 石大千,胡可,陈佳.城市文明是否推动了企业高质量发展? ——基于环境规制与交易成本视角[J].产业经济研究,2019(6):27-38.

[25] 金刚,沈坤荣.中国企业对“一带一路”沿线国家的交通投资效应:发展效应还是债务陷阱[J].中国工业经济,2019,378(9):79-97.

Promoting Effect of Carbon Emission Trading System on Enterprise Performance——Double Difference Test Based on Data of Chinese Listed Companies

LI Jiasi, WANG Shuran

(School of Public Administration, Zhongnan University of Economics and Law, Wuhan 430073, Hubei, China)

Abstract: The carbon emissions trading is an important mechanism for addressing global warming and reducing carbon emissions. As a rational economic entity, the enthusiasm of enterprises to participate in transactions is not high due to concerns about the adverse impact of carbon emissions trading systems on their performance. This article is based on the data of listed companies in Shanghai and Shenzhen A-shares from 2008 to 2020, and uses the difference-in-difference model to evaluate the impact of carbon emissions trading system on the performance of enterprises in the pilot provinces. The results show that the carbon emissions trading system has significantly improved the performance of enterprises in the pilot provinces; The mechanism of the carbon emissions trading system is to improve corporate performance by improving the environmental regulation standards in the region; The carbon emissions trading system has a greater promoting effect on the performance of non-heavy polluting enterprises than heavy polluting enterprises, and a greater promoting effect on enterprises in the central region than in other regions. In this regard, research has proposed suggestions from cross regional trading, carbon quota spot trading, improving carbon pricing and strengthening targeted supervision and incentives, in order to promote sustainable green economic development and promote Chinas early achievement of the dual carbon goals.

Key words: carbon emission trading system; enterprise performance; difference-in-difference model