审计师选择与业绩承诺精准达标

2024-01-14夏艳春王靖芸林格刘雨

夏艳春 王靖芸 林格 刘雨

[摘要]在借壳交易中,对借壳方(非上市公司)财务报告执行审计的审计师可以是壳公司(上市公司)的现任审计师,也可以是新任审计师。以2011—2020年完成借壳上市并签订业绩补偿承诺的我国A股借壳交易案件为样本,检验借壳上市审计师选择对借壳公司业绩承诺实现情况的影响。研究发现,与保留壳公司现任审计师的借壳公司相比,借壳上市交易中选择新审计师的借壳公司更可能在业绩承诺期间精准实现业绩承诺,盈余管理是借壳交易中审计师选择影响借壳公司精准实现业绩承诺的作用渠道。此外,当业绩承诺补偿方式为股份补偿以及借壳交易双方为关联方时,借壳交易中选择新审计师的公司对业绩承诺精准达标的正向作用更加显著。进一步研究发现,借壳上市交易中选择新审计师的公司更可能在业绩承诺到期后经历业绩滑坡,且大股东更可能在锁定期结束后减持股票。结果表明,与保留壳公司现任审计师的借壳公司相比,借壳交易中选择新审计师的借壳公司的机会主义行为更严重。

[关键词]审计师选择;借壳上市;业绩承诺;盈余管理;业绩表现

[中图分类号]F275;F272.92;F239.4

[文献标志码]A[文章编号]10044833(2024)01004212

一、引言

非上市公司进入股票市场主要有两种方式:首次公开募股(IPO)和借壳上市(或称为反向并购)。中国股票市场自20世纪90年代初成立以来,长期执行严格的IPO准入监管制度,借壳上市由此成为我国股票市场一种非常流行的间接上市方式。借壳上市一般是指非上市公司(借壳公司)基于上市目的发起的公司财务和治理事件,通过与上市公司(壳公司)进行一系列资产和股权交易,最终非上市公司成为新公司的存续主体[13],是一种特别重大的资产重组事件。注入资产质量和估值是借壳交易的核心内容。在借壳交易的背景下,为获得高估值,借壳公司往往会通过未来收益法对注入资产估值[4]。为了防止注入资产估值虚高,保护投资者利益,证监会于2008年颁布了《上市公司重大资产重组管理办法》,要求采用未来收益折现法定价的重大资产重组,标的方必须签订业绩补偿承诺协议,在上市3年内需要单独披露业绩承诺实现情况,并由审计师对所承诺的业绩实现情况出具专项审核意见。未完成业绩承诺的标的企业需要向投资者以现金或股份形式进行补偿。在借壳交易中,审计师承担着核实注入资产质量和未来业绩承诺实现情况的职能。针对借壳上市,现有研究主要从借壳上市的动因、上市后业绩表现以及会计信息质量等视角展开[57],鲜有研究考察借壳交易市场上的审计需求问题。由于借壳交易阶段选择的审计师同借壳上市之后的年报审计师和业绩承诺专项审计师在绝大多数情形下是联动的,因此,通过观察借壳交易中的审计师选择,并联系借壳上市后的业绩达标情况进行实证检验,有助于理解借壳交易中的审计需求及其资源配置后果。

根据信号传递理论[8],由于资本市场面临着严重的信息不对称问题,业绩承诺制度的初衷是保护投资者利益,是标的方向资本市场“增信”的一种方式[9]。然而,在实践中,为了向资本市场传递公司经营前景可观的信号,进而提高公司股价,我国并购市场上存在着业绩承诺虚高现象[910]。根据业绩补偿承诺制度,对于实际业绩未达到承诺业绩的,标的方需要对投资者进行经济补偿,这会给业绩承诺方带来经济和声誉损失。在这样的背景下,业绩承诺“精准达标”现象频繁出现在我国并购交易中。现有文献指出,业绩承诺“精准达标”是指标的方将业绩承诺完成率控制在很小的范围内,例如100%—105%[1112]。根据本文统计,2011—2020年完成借壳交易并签订业绩承诺的我国A股借壳交易中,将近38.10%的公司在103%的范围内精准实现业绩承诺。业绩承诺的“精准达标”可使得标的方免于补偿。业绩承诺“精准达标”的比例如此之高,并非仅反映了标的方业绩预测的准确性,如此巧合的背后可能蕴含着更深层次的为拼凑当年业绩或预留以后年度业绩而发生的利润调节行为[9]。从业绩表现来看,业绩承诺精準达标的公司业绩更容易发生反转[10],再次印证了业绩承诺精准达标背后所蕴含的人为操作成分。在借壳交易中,相比于壳公司的现任审计师,新任审计师更能顺从借壳公司的需求,包括对注入资产估值更高,更可能进行正向盈余管理[12]。在借壳公司未实现业绩承诺就要面临高昂赔偿的背景下,顺从的审计师更可能帮助借壳公司实现业绩承诺。此外,中国资本市场上,审计师面临着较高的监管风险,利润操纵的金额越大越可能被监管机构发现[13]。因此,本文的研究问题是,借壳交易的审计师选择(新任审计师VS现任审计师)是否同借壳上市后的业绩承诺精准达标相关联?

以2011—2020年完成借壳交易并签订业绩补偿承诺的我国A股借壳交易案件为研究样本,本文检验了借壳交易的审计师选择与借壳公司业绩承诺实现情况之间的关系。研究发现,与保留上市公司现任审计师的借壳公司相比,借壳上市交易中选择新审计师的借壳公司更可能在业绩承诺期间精准实现业绩承诺。Hou等[14]以及柳建华等[10]研究发现,在实际业绩可能低于承诺业绩的情况下,做出业绩承诺的企业会通过向上盈余管理的方法来实现业绩承诺目标。接下来,我们进一步检验了审计师选择如何影响盈余管理以考察选择新审计师与业绩承诺精准达标之间的作用机制。理论上,新任审计师更可能顺从借壳方操纵应计利润以实现业绩承诺目标的需求。我们发现与保留上市公司现任审计师的借壳公司相比,借壳交易中选择新审计师的借壳公司更可能在业绩承诺期间进行正向的盈余管理。此外,我们发现,当业绩承诺补偿方式为股份补偿以及借壳交易双方为关联方时,借壳交易中选择新审计师的公司对业绩承诺精准达标的正向作用更加明显。进一步地,从借壳方业绩承诺结束后的业绩表现来看,我们发现,与保留上市公司现任审计师的借壳公司相比,在借壳上市交易中选择新审计师的借壳公司更可能在业绩承诺到期后经历业绩滑坡,且这类公司的大股东更容易在锁定期结束后减持股票。从业绩承诺期间和业绩承诺到期后3年的情况来看,本文的研究结果表明,与保留上市公司现任审计师的借壳公司相比,在借壳上市交易中选择新审计师的借壳公司的机会主义会计行为更严重。

本文的贡献主要体现在以下方面:第一,本文从借壳交易的視角补充了审计师选择经济后果的研究文献。已有关于审计师选择的文献主要集中在上市公司、并购以及IPO审计师选择上[1520],直接分析和考察借壳上市过程中审计师选择经济后果的文献还非常少见。Mao和Yin研究了借壳上市中的审计师选择问题,发现雇佣具有“中概股”借壳专长的审计师可以提高其客户在美国证券交易所上市的概率[21]。Mao和Yin的研究样本是与美国壳公司执行借壳交易并成为美国上市公司的中国公司。相比之下,我们的研究样本是在上海和深圳证券交易所执行借壳交易的中国公司,并关注审计师选择对业绩承诺的影响。Xia等检验了借壳上市过程中的审计师选择对壳公司估值和借壳上市成功之后的会计、审计质量的影响[12],而我们则重点关注借壳上市过程中的审计师选择对借壳公司业绩承诺实现情况的影响。第二,通过检验借壳上市审计师选择与业绩承诺实现情况之间的关系,本文为现有的业绩承诺领域的研究提供了新的证据[4,10,14]。更重要的是,本文的研究有助于监管部门和外部投资者通过借壳上市审计师选择与借壳公司业绩承诺实现情况之间的关系识别借壳公司的会计信息质量,为优化我国借壳上市的准入监管制度和业绩承诺协议制定与信息披露机制提供了政策参考。

二、研究假设

在置入资产的质量和价值方面,借壳公司拥有更为充分的信息,而上市公司则是信息劣势方,交易双方存在着严重的信息不对称[12]。业绩承诺的初衷是避免注入资产价值被高估,保护投资者利益,降低借壳交易双方的信息不对称程度。根据信号传递理论[8],业绩承诺向资本市场传递了公司未来前景和盈利能力向好的信息,是一种对投资者利益的担保机制[9]。在实践中,存在着大量为提高公司估值和股价向资本市场传递公司发展良好信号而高估业绩承诺的现象[10]。根据《上市公司重大资产重组管理办法》,在业绩承诺期间,签订业绩承诺的借壳公司不仅需要在年报中单独披露注入资产的实际业绩与承诺业绩的差异情况,而且需要由会计师事务所对业绩承诺实现情况出具专项审核意见。如果业绩承诺未达标,则借壳公司需要以实际业绩与承诺业绩之间的差异数作为应补偿金额的计算基础,通过股份支付或现金支付(或两者兼有)的方式对上市公司投资者进行经济补偿。此外,未完成业绩承诺还会给公司造成声誉和信用损失,进而带来股价下行风险[10]。在未来业绩承诺能否实现存在不确定性的情况下,借壳方有动机选择更顺从于自身的审计师进行年报审计和业绩承诺专项审计,为未来实现业绩承诺创造条件。由于借壳交易阶段选择的审计师同借壳上市之后的年报审计师和业绩承诺专项审计师在绝大多数情形下是联动的,因此,借壳交易双方均非常重视借壳交易过程中的审计师选择问题。

从代理理论的视角来看,公司内部人的代理问题对审计质量(反映在审计师能力和独立性上)的需求决定了审计师选择[2223]。现有研究发现,在我国借壳交易的场景下,是否选择一名新任审计师与审计师的能力无关,而与借壳公司和上市公司的相对议价能力有关,当借壳公司相对于上市公司拥有更强的议价能力时,选择一名新审计师的概率更高[12]。其主要原因在于,对借壳公司来说,上市公司与现任审计师之间的长期关系不可避免地会降低现任审计师的独立性[12,23],借壳公司更愿意选择顺从于自身的新审计师。此外,与国际“四大”占主导地位的西方发达证券市场不同,我国的审计市场竞争激烈[24]。在维持客户资源的压力下,顺从的审计师更有可能屈服于客户的需求,在借壳公司实际业绩未满足承诺业绩的情况下,默许客户的机会主义行为。

从资产质量的角度分析,与保留上市公司现任审计师的借壳公司相比,借壳上市交易中选择新审计师的借壳公司的资产质量更低[12],其超额实现业绩承诺的难度可能较大,因此,这类借壳公司更可能会精准实现业绩承诺,而非超额实现业绩承诺。从业绩承诺补偿方向的角度分析,在单向补偿协议中,如果业绩承诺未达标,标的公司需要向上市公司投资者进行补偿;而在双向补偿协议中,除了标的公司向上市公司做出业绩承诺以外,若实际业绩超过承诺业绩,上市公司需要给予标的公司原股东及其管理层一定的激励补偿[2529]。由于借壳上市业绩承诺的补偿方向主要是单向补偿,因此,在大多数情况下,上市公司并不会给予超额实现业绩承诺的借壳公司股份或现金奖励,却会要求未实现业绩承诺的借壳公司支付股份或现金补偿,这就使得在借壳交易中选择新审计师的借壳公司更可能会选择精准达标的方式在业绩承诺中“安全着陆”。此外,我国的审计师面临的监管压力较大,利润操纵的金额越大,越可能被监管机构发现[10]。因此,如果借壳公司实际业绩未达到承诺业绩而想通过利润调节的方式达标的情况下,则其更可能精准实现业绩承诺。基于以上分析,本文提出如下研究假设H1。

H1:与保留上市公司现任审计师的借壳公司相比,在借壳上市交易中选择新任审计师的借壳公司更可能在业绩承诺期间实现业绩承诺精准达标。

在我国当前的重大资产重组业绩承诺中,存在着标的公司在业绩承诺期间精准实现业绩承诺、在业绩承诺到期后经营业绩大幅下滑的现象[1011],这从侧面揭示出看似巧合的业绩承诺精准达标背后可能隐含着利润调节行为[9]。已有大量的研究指出,审计师在约束公司管理层的盈余管理行为方面扮演着重要的角色[30]。从理论上讲,高质量的审计师能够更好地约束借壳公司的机会主义行为。Xia等发现在借壳交易中选择新审计师的公司在借壳上市成功后审计质量更低[12]。此外,从借壳公司的立场出发,新任审计师独立性较低,更能服从其需求。在未实现业绩承诺和要面临高昂赔偿压力的情境下,顺从的审计师更可能默许客户通过盈余管理的方式实现业绩承诺。再加上借壳交易阶段选择的审计师同借壳上市之后的年报审计师和业绩承诺专项审计师在绝大多数情形下是联动的。因此,我们预期,借壳交易中选择新审计师的借壳公司与其业绩承诺期间更高的盈余管理水平相联系。为此,我们提出如下假设H2。

H2:与保留上市公司现任审计师的借壳公司相比,在借殼上市交易中选择新审计师的借壳公司与业绩承诺期间的盈余管理正相关,即盈余管理是审计师选择影响业绩承诺精准达标的作用机制。

审计师选择影响业绩承诺精准达标的效应可能会受到业绩承诺的补偿方式以及借壳交易双方是否为关联方的影响。第一,从业绩承诺补偿方式来看,业绩承诺补偿方式主要包括股份补偿、现金补偿或两者兼有共有三种方式,不同的业绩补偿承诺方式对管理层实现业绩承诺的激励不同。在并购交易中,现金补偿是对并购对价的直接事后调整,并购对价成为支付赔偿金额的保障,对标的方管理层的影响较小。而股份赔偿会给标的方管理层带来更大的不确定性,可能影响其上市公司股东的身份,股份补偿带来的风险更大,进而对标的企业完成业绩承诺的激励更加强烈[28]。因此,我们预期,在股份补偿的业绩承诺中,借壳交易中选择新审计师对业绩承诺精准达标的正向效应更明显。第二,相比于非关联并购,当并购双方存在关联关系时,并购交易的代理问题更加严重,标的方的盈余管理和利润转移行为更加严重,更可能减损企业价值[3132]。此外,窦炜等发现关联并购中的标的方更可能完成业绩承诺,独立性更低的审计师为借壳公司上市后顺利实现业绩承诺提供更大的盈余管理空间[33]。因此,我们预期,在代理问题更严重的关联借壳交易中,选择新审计师对业绩承诺精准达标的正向效应更明显。基于上述分析,我们提出如下假设H3。

H3:在股份补偿的业绩承诺中以及借壳交易双方为关联方时,审计师选择对业绩承诺精准达标的正向效应更加显著。

基于上述假设,我们首先检验借壳交易中是否选择新审计师对业绩承诺精准达标的影响,这是本文的基准回归。其次,我们检验是否选择新审计师影响业绩承诺精准达标的作用机制。最后,我们分析业绩承诺补偿方式以及借壳交易方式对审计师选择与业绩承诺精准达标之间关系的调节效应。

三、研究设计

(一)样本选取与数据来源

本文以2011年5月13日至2020年12月31日完成借壳交易并签订业绩承诺补偿协议的我国A股借壳上市公司为研究样本。2011年5月13日,中国证监会颁布《关于修改上市公司重大资产重组与配套融资相关规定的决定》,首次界定了借壳交易的范围、条件和方法。在此之前,借壳公司的资格要求在相关监管规则中并没有明确的阐述。因此,本文以2011年5月13日作为样本起始年份。本文的研究样本没有包括2020年以后完成借壳上市的公司,主要原因在于我们需要考察业绩承诺的实现情况,业绩承诺期通常为3年。换言之,对于2020年发生的借壳交易,我们需要2022年的实际利润来判断业绩承诺实现情况。基于此,本文以2011年5月13日至2020年12月31日期间完成借壳交易的公司为研究对象。

根据国泰安(CSMAR)数据库统计,2011年5月13日至2020年12月31日期间,我国A股市场上共231家公司完成借壳交易。我们对初始样本进行如下筛选:第一,根据中国证监会对借壳上市的定义来识别初始样本公司,我们剔除89个仅有控股股东变更或是定向增发交易的样本。第二,我们剔除7个借壳交易中未签订业绩承诺补偿协议的样本,获得135个签订业绩承诺补偿协议的借壳样本近年来,由于借壳上市监管收紧,同时,注册制的实施加快了公司上市的节奏,故借壳上市公司的数量较少。。根据业绩承诺补偿协议,对借壳公司的考核包括三种方式:每年考核、每年累计考核和累计考核。对于业绩承诺采用累计考核方式的借壳公司,我们仅将累计考核期结束年的观测值纳入研究样本。本文最终获得360个公司-年度观测值。我们手工整理了借壳交易中借壳公司审计师和业绩承诺数据。本文的其他数据如借壳公司的财务数据、股票收益和公司治理数据均来自CSMAR数据库。为降低极端值对本文研究结果的影响,我们对所有连续变量进行了上下1%的缩尾(Winsorize)处理。

(二)研究模型与变量

H1主要考察借壳交易中是否选择新审计师对借壳公司上市后业绩承诺精准达标的影响。为检验这一假设,本文构建如下模型(1)。

PCAC=β0+β1NEW+β2SIZE+β3LEV+β4ROA+β5GROWTH+β6OCF+β7SOE+β8FSHR+β9DUAL+β10BOARD+β11INDEP+β12BIG10+Year+Industry+ε(1)

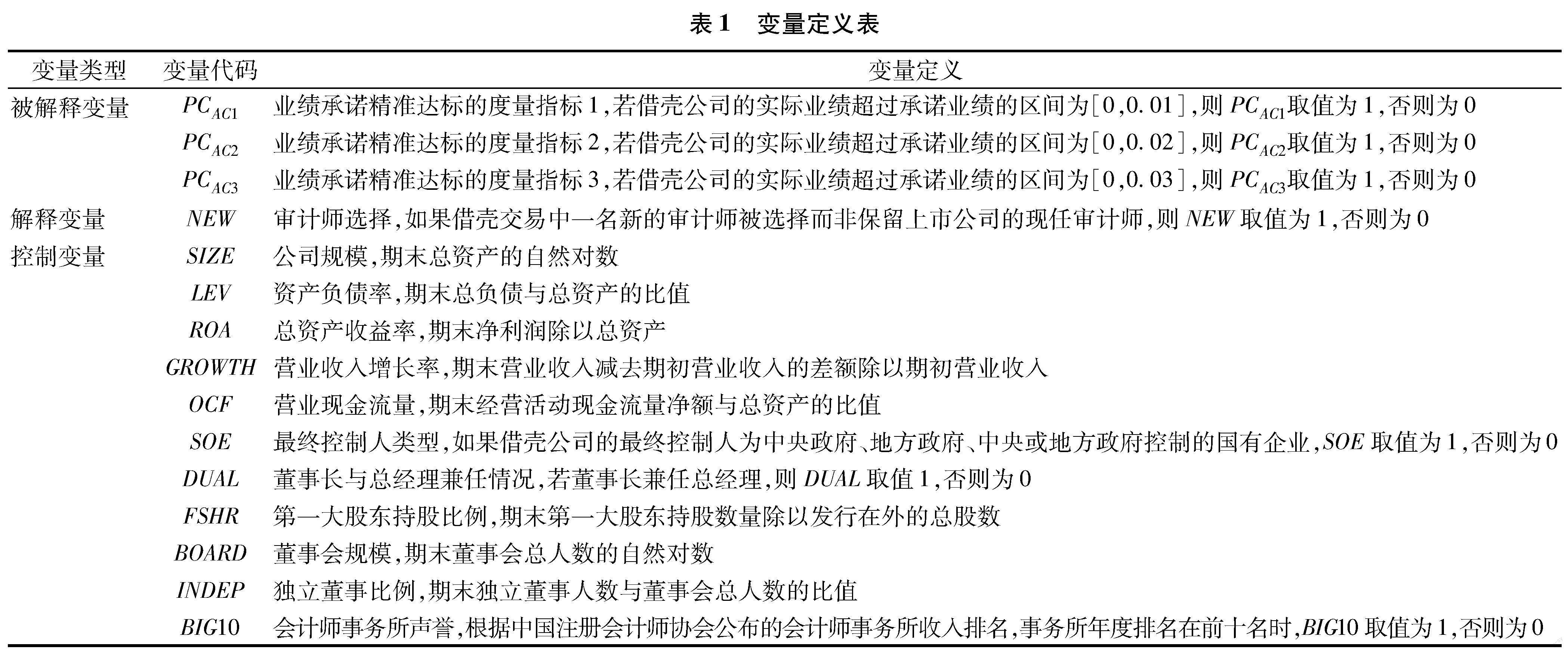

模型(1)中,因变量表示业绩承诺期内借壳公司业绩承诺的精准达标情况。业绩承诺精准达标是指业绩承诺方在浮动很小的范围实现业绩承诺。朱冰和杨晓彤指出,以更小的比例可以更加准确地刻画业绩承诺精准达标情况[11]。本文以实际业绩高于承诺业绩比例在3%范围内作为借壳公司精准实现业绩承诺的度量指标,分别用PCAC1、PCAC2和PCAC3来表示。具体而言,若借壳公司的实际业绩超过承诺业绩的区间为[0,0.01],则PCAC1=1,否则为0;若借壳公司的实际业绩超过承诺业绩的区间为[0,0.02],则PCAC2=1,否则为0;若借壳公司的实际业绩超过承诺业绩的区间为[0,0.03],则PCAC3=1,否则为0。NEW为关键解释变量,表示审计师选择,如果在借壳交易中审计借壳公司财务报告的审计师为一名新审计师而非上市公司的现任审计师,NEW取值为1,否则为0。

现有研究发现[1011,14],公司规模(SIZE)、资产负债率(LEV)、资产收益率(ROA)、公司成长性(GROWTH)以及经营活动现金流量净额(OCF)代表公司基本面的因素,影响公司业绩承诺的精准实现。与非国有企业相比,国有企业在融资方面拥有天然优势,融资能力与业绩承诺实现程度相关[35],因此我们控制了公司实际控制人类型(SOE)。此外,公司治理因素会影响业绩承诺的精准实现[6,35],为此,我们控制了第一大股东持股比例(FSHR)、董事长与总经理是否两职合一(DUAL)、董事会规模(BOARD)以及独立董事比例(INDEP)。审计师作为核实业绩承诺是否实现的关键人员,其声誉影响对机会主义行为的容忍度,进而会影响业绩承诺能否精准实现,因此,我们控制了审计师规模(BIG10)。另外,我们也控制了年度(Year)和行业(Industry)固定效应。具体变量定义见表1。

四、实证结果

(一)描述性统计

表2报告了主要变量的描述性统计结果。可以发现,NEW的均值为0.733,表明将近73.30%的借壳公司在借壳交易中选择了新审计师而非聘用上市公司的现任审计师。业绩承诺期内在1%范围内精准实现业绩承诺(PCAC1)的借壳公司比例为23.30%,在2%范围内精准实现业绩承诺(PCAC2)的比例为31.40%,在3%范围内精准实现业绩承诺(PCAC3)的比例为38.10%,这揭示了借壳公司在业绩承诺期间普遍存在着业绩承诺精准达标现象。

就控制变量而言,借壳公司上市后三年的公司规模SIZE的均值为22.600,较上市前的公司规模有一定提升[12],资产负债率LEV的均值0.480,经营活动现金流量净额的均值为0.055,资产收益率ROA的均值为8%,国有企业占比为20.80%,将近39.20%的公司董事长和总经理为同一人,其他控制变量也基本符合预期。

(二)基准回归结果

表3报告了借壳上市审计师选择与业绩承诺精准达标的多元回归结果。可以看到,在业绩承诺期间,无论是以1%、2%还是3%作为阈值来衡量业绩承诺精准达标,NEW对借壳公司业绩承诺精准达标的系数均显著为正,这表明借壳交易中选择新审计师的借壳公司在业绩承诺期内更可能精准实现业绩承诺。具体而言,在业绩承诺期间,以实际业绩超过承诺业绩1%以内的PCAC1衡量业绩承诺精准达标时,NEW的系数分别为0.696和1.402,均至少在5%水平上显著为正;以实际业绩超过承诺业绩2%以内的PCAC2衡量业绩承诺精准达标时,NEW的系数分别为0.962和1.322,均在1%的水平上显著为正;以实际业绩超过承诺业绩3%以内的PCAC3衡量业绩承诺精准达标时,NEW的系数分别为0.789和1.006,均在1%的水平上显著为正。总体而言,表3的证据表明,与保留上市公司现任审计师的借壳公司相比,借壳上市交易中选择新审计师的借壳公司更可能在业绩承诺期内精准实现业绩承诺,假设H1得以验证。

(三)作用机制分析

根据本文统计,将近40%的借壳公司在超过承诺业绩的3%之内精准实现业绩承诺。现有研究发现,看似巧合的业绩承诺精准达标背后往往隐含着利润调节行为[1011]。接下来,我们通过检验借壳交易中是否选择新审计师对盈余管理的影响来考察审计师选择影响业绩承诺精准达标的作用机制。借鉴现有文献[36],我们使用业绩匹配的盈余管理模型来估计借壳公司的可操控性应计利润。业绩承诺期间一般为3年,在此期间,为了实现业绩承诺,借壳公司更可能采用正向盈余管理的手段调节利润[10]。因此,我们使用带符号的可操控性应计利润来度量借壳公司的盈余管理程度。为计算该变量,本文首先以各年所有A股公司为样本,计算各公司各年的总应计利润ACCAt,ACCAt=(t年营业利润-t年经营现金流量)/At-1,然后分年度、分行业对如下模型进行回归:

ACCAt/At-1=α0+α1(1/At-1)+α2(ΔREVt/At-1)+α3(PPEt/At-1))+α4ROAt+εt(2)

其中,At-1表示公司t-1年末总资产,ΔREVt表示t年末主营业务收入的变化量,PPEt表示t年末固定资产价值,ROAt表示t年末总资产收益率,εt表示误差项。通过分年度分行业回归,本文以回归残差(DA)作为可操控应计利润的度量[36]。

为检验借壳交易中是否选择新审计师对业绩承诺期间盈余管理的影响,本文构建如下模型(3):

DA=β0+β1NEW+β2SIZE+β3LEV+β4OCF+β5GROWTH+β6SOE+β7FSHR+β8DUAL+β9BOARD+β10INDEP+Year+Industry+ε(3)

DA表示借壳公司在业绩承诺期内的盈余管理程度。关键解释变量为审计师选择变量NEW,如果新选择的审计师更可能默许客户通过盈余管理的方式以达到业绩承诺目标的要求,则β1的系数显著为正。

借鉴现有研究[1011],我们在模型(3)中控制了业绩承诺期间影响标的方盈余管理的因素,包括:公司规模(SIZE)、资产负债率(LEV)、经营活动现金流量净额资产(OCF)、营业收入增长率(GROWTH)、产权性质(SOE)、第一大股东持股比例(FSHR)、董事长与总经理是否两职合一(DUAL)、董事会规模(BOARD)以及独立董事比例(INDEP)。同时,我们也控制了年度(Year)和行业(Industry)固定效应。

表4报告了借壳交易是否选择新审计师与借壳公司业绩承诺期间盈余管理的回归结果通过分年度分行业计算模型(2)的回归残差时,部分公司数据缺失,因此,机制检验的样本数量为355。。结果显示,当因变量为操控性应计利润DA时,NEW的系数为0.018,在10%的水平上显著,表明选择新审计师的借壳公司更可能在业绩承诺期内实施正向盈余管理行为。这印证了借壳交易中选择新审计师的公司更可能通过利润调节的方式帮助借壳公司精准实现业绩承诺,假设H2得到验证。我们也尝试检验了借壳交易中审计师选择对借壳公司的真实盈余管理行为的影响,研究发现,借壳交易中审计师选择与业绩承诺期间真实盈余管理程度不相关。研究结果表明,在借壳交易审计师选择对业绩承诺精准实现的影响上,真实盈余管理和应计盈余管理具有不同的作用,借壳公司主要通过应计盈余管理的方式来精准实现业绩承诺。

(四)调节效应分析

前文研究发现,借壳交易中,选择新审计师的公司更可能精准实现业绩承诺。本部分我们将考虑两种情况,在这两种情况下,前文观察到的审计师选择与精准实现业绩承诺之间的关系可能会加强或减弱。具体地,我们将从业绩承诺补偿方式和借壳交易方式两个维度来检验其对审计师选择与业绩承诺精准实现之间关系的调节效应。首先,根据业绩承诺补偿方式,我们设置业绩承诺补偿方式虚拟变量(PAY),当业绩承诺补偿方式仅为股份补偿且不存在现金补偿时,PAY取值为1,否则為0。我们将PAY以及PAY和NEW的交互项加入回归模型(1),以检验在不同的业绩承诺补偿方式下,借壳交易中的审计师选择对业绩承诺精准达标的影响。表5的第(1)列至第(3)列报告了相应的回归结果。可以发现,PAY与NEW交互项的系数显著为正,这揭示了相比于现金补偿,选择新审计师的股份补偿借壳公司更可能精准实现业绩承诺。其次,根据借壳交易双方是否为关联方,我们设置关联借壳虚拟变量(RMRE),当借壳公司与壳公司是关联方时,RMRE取值为1,否则为0。我们将RMRE以及RMRE和NEW的交互项加入回归模型(1),以检验关联借壳如何影响审计师选择与业绩承诺精准达标之间的关系。表5的第(4)列至第(6)列报告了相应的回归结果。可以发现,RMRE与NEW交互项的系数均显著为正,这揭示了相比于非关联借壳交易,选择新审计师的关联交易借壳公司更可能精准实现业绩承诺。综上,调节效应分析结果表明,在股份补偿的业绩承诺中以及借壳交易双方为关联方时,选择新审计师借壳公司对业绩承诺精准达标的正向作用更加显著,假设H3得到验证。

五、稳健性检验

(一)内生性处理

1.Heckman两阶段回归

在考察审计师选择对业绩承诺实现情况的影响时,可能会遭受内生性问题的干扰,即自身质量差的借壳公司更可能在借壳交易中选择新审计师,而这类公司业绩承诺更可能实现精准达标。自选择问题的存在可能导致前文的估计结果是有偏的。

我们采用Heckman两阶段[37]模型来尽可能缓解这一自选择问题。我们首先估计出影响借壳交易审计师选择的Probit模型,然后使用估计得到选择新审计师的概率以自选择系数逆米尔斯比率(IMR)计量,再将自选择系数IMR纳入第二阶段的业绩承诺精准达标模型(1)中。根据现有并购交易中审计师选择影响因素的文献[12,1921],在第一阶段的Probit模型中,我们控制了影响借壳交易审计师选择决策的如下因素:ST;Suspension;OCSR;借壳方的公司特征,包括SIZE、LEV、ROA、SOE以及FSHR;壳公司特征包括SIZE_shell、LEV_shell、ROA_shell、SOE_shell以及FSHR_shell。此外,在审计师选择模型中我们控制了行业(Industry)和年度(Year)固定效应。

表6报告了Heckman两阶段的回归结果。可以发现,控制自選择效应之后,NEW的系数分别为0.990、0.917和0.683,均在5%的水平上显著。因此,从Heckman两阶段回归结果看,借壳交易中选择新审计师的公司更可能精准实现业绩承诺,H1再次得到验证。

2.熵平衡(Entropy balancing)匹配

由于本文的处理组样本大于控制组样本,倾向得分匹配法(PSM)会剔除大量样本,熵平衡法是在保留较大样本的同时解决处理组与对照组之间差异的另一种匹配方法[38]。为了更好地识别审计师选择对业绩承诺精准达标的影响,我们采用熵平衡法对本文的假设重新进行检验。熵平衡法通过对样本观测值进行加权,确保处理组样本(选择新审计师的借壳公司)和对照组样本(保留壳公司现任审计师的公司)之间的协变量平衡,从而使处理组公司和对照组公司在每个匹配维度上加权后的均值和方差不存在显著差异[38]。使用该方法,我们利用每个选择新审计师的借壳公司与保留壳公司现任审计师的借壳公司对模型(1)的结果进行了重新回归。表7报告了熵平衡匹配后的回归结果。结果显示,与保留壳公司现任审计师的借壳公司相比,借壳交易中选择新审计师的公司更可能精准实现业绩承诺,表明在控制可观察的公司层面因素对业绩承诺的影响之后,本文的结论依然稳健。

(二)其他稳健性检验

1.替换业绩承诺精准达标变量

在主检验中,我们以实际业绩超过承诺业绩的比例在3%以内作为业绩承诺精准达标的度量。在现有文献中[910],实际业绩超过承诺业绩的5%或10%也是常见的用来衡量业绩承诺精准实现的阈值。借鉴现有研究,我们以5%或10%为阈值,将其作为业绩承诺精准达标的替代指标,以检验借壳交易中审计师选择对业绩承诺精准达标的影响。表8第(1)列和第(2)列报告了相应的回归结果。可以看到,无论是以5%还是10%作为阈值来度量业绩承诺精准达标,审计师选择变量NEW的系数均为正,且在1%的水平上显著。

为进一步验证本文的研究结论,我们以实现业绩承诺的公司为研究样本,来检验借壳交易中是否选择新审计师对公司业绩承诺实现程度的影响。借鉴现有研究[11],业绩承诺实现程度用实际业绩除以承诺业绩的比例来度量,用PCRATIO来表示,该指标越低,表明借壳公司越可能精准实现业绩承诺。表8第(3)列报告了业绩承诺实现程度的回归结果,可以看到,NEW的系数显著为负,表明完成业绩承诺的公司中,与保留现任审计师的借壳公司相比,借壳交易中选择新审计师的公司完成业绩承诺的比例更低,这从侧面再次印证了借壳交易中选择新审计师与业绩承诺精准达标相关。

2.控制业绩承诺期间

在主检验中,我们采用混合回归的方式检验了审计师选择对业绩承诺精准达标的影响。业绩承诺一般为3年,不同年度企业实现业绩承诺的激励可能也不一样。因此,我们控制业绩承诺年限,以业绩承诺第一年为基准年,并设置虚拟变量PERIOD2和PERIOD3。具体地,业绩承诺期的第二年,PERIOD2取值为1,否则为0;业绩承诺期的第三年,PERIOD3取值为1,否则为0。表9报告了相应的回归结果。结果显示,NEW的系数均为正,且在1%的水平上显著。此外,PERIOD3的系数显著为正,表明选择新审计师的借壳公司更可能在业绩承诺第三年精准实现业绩承诺,主要原因在于如果业绩承诺未实现,借壳公司将面临高昂的补偿,业绩承诺期的最后一年是其业绩承诺达标的最后机会。

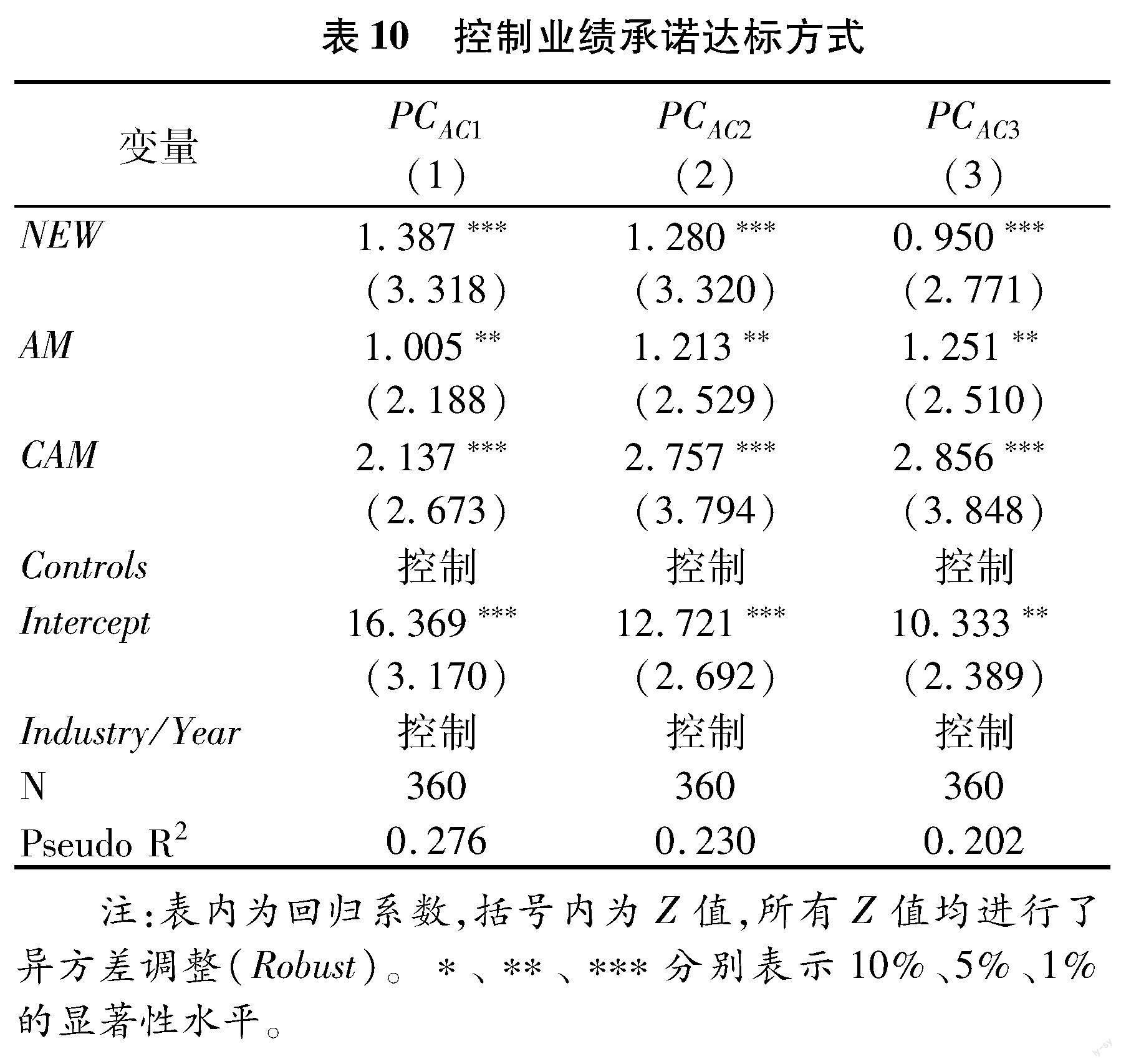

3.控制业绩承诺考核标准

不同公司考核业绩承诺是否达标的标准不同。根据业绩承诺补偿协议,对借壳方的考核包括三种方式:每年考核、每年累计考核和累计考核。不同的考核方式可能会影响业绩承诺达标情况。因此,我们进一步控制业绩承诺的考核方式,以累计考核为基准组,设置虚拟变量AM和CAM,当业绩承诺方式为每年考核时,AM取值为1,否则为0;当业绩承诺方式为每年累计考核时,CAM取值为1,否则为0。我们将AM和CAM加入模型(1),对本文基准回归的结果重新进行检验。表10报告了回归结果。可以发现,NEW的系数均在1%的水平上显著为正,表明在借壳交易中选择新审计师的公司更可能精准实现业绩承诺。另外,AM和CAM系数均显著为正,这表明相比于累计考核,每年考核和每年累计考核的借壳公司更可能精准实现业绩承诺。

六、进一步分析

(一)业绩表现

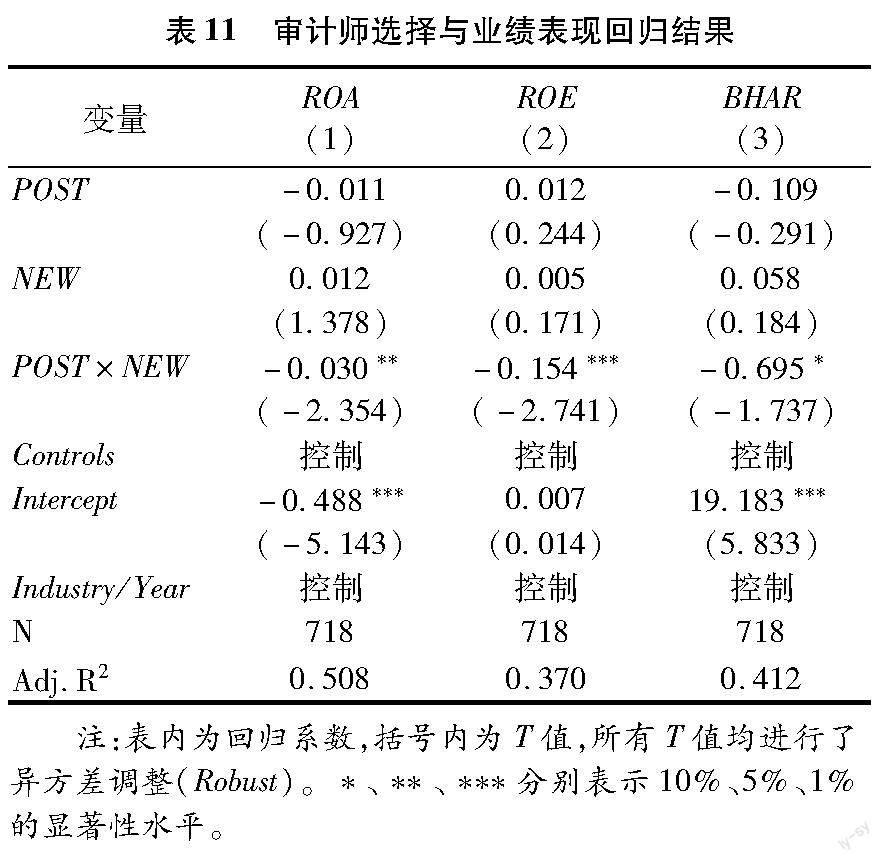

业绩承诺到期后,由于不再受制于业绩承诺压力,借壳公司无需在年报中单独披露注入资产的实际业绩与承诺业绩的差异情况,也无需由会计师事务所对业绩承诺实现情况出具专项审核意见。即使业绩承诺到期后的业绩表现不佳,借壳公司也无需向上市公司补偿。前文研究表明,借壳交易中选择新审计师的借壳公司业绩承诺期间的盈余管理行为更严重。盈余管理并未改善企业的实际经营状况,在时间上存在反转效应[39]。而且,与保留壳公司现任审计师的借壳公司相比,在借壳上市交易中选择新审计师的借壳公司的资产质量较低[12],更可能在业绩承诺到期后出现业绩滑坡。因此,本文预测,与保留上市公司现任审计师的借壳公司相比,借壳交易中选择新审计师的借壳公司更可能在业绩承诺到期后发生业绩滑坡。

借鉴现有文献[4041],我们用会计业绩(ROA和ROE)和市场业绩(BHAR)来度量借壳公司业绩承诺前后的经营业绩。其中,ROA表示总资产收益率,用净利润除以期末总资产来衡量。ROE表示净资产收益率,用净利润除以股东权益来衡量。BHAR表示借壳公司业绩承诺到期前后各年的购买持有收益,具体计算过程如下:

BHARi,t=ΠTt=1(1+Ri,t-Rm,t)-1(4)

其中Ri,t表示考虑现金红利再投资后的股票月回报率,Rm,t为考虑现金红利再投资后的总市值加权平均市场月回报率,t表示业绩承诺前后月份标识(t=1,2,……,36)。

本文构建如下模型(5),以检验审计师选择与借壳公司业绩承诺到期后业绩滑坡的关系。

ROA/ROE/BHAR=β0+β1NEW+β2POST+β3NEW×POST+β4SIZE+β5LEV+β6GROWTH+β7SOE+β8FSHR+β9DUAL+β10BOARD+β11INDEP+Year+Industry+ε(5)

模型(5)中,因变量为借壳公司在业绩承诺前后期间的业绩指标,包括总资产收益率(ROA)、净资产收益率(ROE)和購买持有收益(BHAR)。NEW是审计师选择的指示变量,借壳交易中选择新审计师的借壳公司在业绩承诺实现前后共6年窗口期内,NEW均取值为1。对于借壳交易中保留现任审计师的借壳公司的各年观测值,NEW取值均为0。POST是业绩承诺完成后期间的指示变量,在业绩承诺完成年度(t+0年)之后的3年(t+1、t+2和t+3年),POST取值为1,在业绩承诺期间(t-3、t-2和t-1年),POST取值为0。为消除业绩承诺完成年对研究结果的干扰,我们删除了业绩承诺完成年度(t+0年)的观测样本。

模型(5)中,我们感兴趣的变量是NEW与POST的交互项。如果该交互项的回归系数β3显著为负,则表明相对于保留壳公司现任审计师的借壳公司,选择新审计师的借壳公司在业绩承诺完成后经营业绩更为糟糕。在模型(5)中,借鉴已有文献[4042],我们控制了可能影响公司上市后经营业绩的因素,包括SIZE、LEV、GROWTH、SOE、FSHR、DUAL、BOARD以及INDEP。另外,我们也控制了年度(Year)固定效应和行业(Industry)固定效应。

表11报告了业绩表现的多元回归结果。结果显示,NEW×POST的回归系数均至少在10%的水平上显著为负,表明相比于保留壳公司现任审计师的借壳公司,选择新审计师的借壳公司在业绩承诺完成后,会计业绩和市场业绩均表现出统计意义上的显著下滑。这进一步印证了选择新审计师的公司更可能在业绩承诺期间通过盈余管理的手段来实现业绩承诺目标的结论。

(二)大股东减持

如果公司通过盈余管理等手段来精准实现业绩承诺以维持高股价,则大股东更可能伺机减持股票进行套利[11,43]。接下来,我们检验审计师选择如何影响大股东减持。具体而言,本文检验了在业绩承诺期内,是否选择新审计师对大股东减持的影响。借鉴现有文献[11,43],大股东减持用SELL来表示,当借壳公司持股5%以上的大股东在股票锁定期结束后减持股票时,SELL取值为1,否则取0。表12报告了审计师选择对大股东减持的影响。可以看到,NEW的系数为1.091,在5%的水平上显著为正。这表明,借壳交易中选择新审计师的借壳公司的大股东更可能在锁定期结束后减持股票,这再次印证了选择新审计师的借壳公司更可能通过利润调节方式来实现业绩承诺的机会主义行为。

七、研究结论与启示

本文基于借壳上市审计师选择的视角,以2011—2020年完成借壳上市交易并签订业绩承诺的我国A股借壳上市公司为研究样本,实证检验了借壳交易是否选择新审计师与借壳公司业绩承诺实现情况之间的关系。研究发现:与保留壳公司现任审计师的借壳公司相比,借壳上市交易中选择新审计师的借壳公司更可能在业绩承诺期内精准实现业绩承诺,盈余管理是借壳交易中审计师选择影响借壳公司精准实现业绩承诺的作用渠道。此外,调节效应分析结果显示,当业绩承诺补偿方式为股份补偿以及借壳交易双方为关联方时,借壳交易中选择新审计师的公司对业绩承诺精准达标的正向作用更加显著。进一步研究发现,借壳上市交易中选择新审计师的借壳公司更可能在业绩承诺到期后经历业绩滑坡,且这类公司的大股东更容易在锁定期结束后减持股票。总体而言,从业绩承诺期间和业绩承诺到期后3年的情况看,本文的研究结果至少部分表明,与保留上市公司现任审计师的借壳公司相比,在借壳上市交易中选择新审计师的借壳公司其机会主义会计行为更严重。

通过检验借壳上市审计师选择与业绩承诺实现情况之间的关系,本文的研究具有一定的政策启示。首先,投资者应关注借壳交易中选择新审计师的借壳公司的业绩承诺完成情况,不能仅关注业绩承诺表面的繁荣,更应分析业绩承诺背后公司的实际经营状况,以降低投资风险。其次,监管机构不仅需要完善我国的借壳交易制度和信息披露制度,加强对违规实现业绩承诺的处罚力度,更应将业绩承诺“精准达标”作为主要的风险点进行监管。最后,针对“精准达标”现象,审计师需要重点关注,这背后可能隐藏着更深层次的利润调节行为,审计师需要执行更多的审计程序,以降低审计风险。总之,本文的研究有助于监管部门和外部投资者通过借壳上市审计师选择与借壳公司业绩承诺实现情况之间的关系识别借壳公司的会计信息质量,为优化我国借壳上市的准入监管制度和业绩承诺协议制定与信息披露机制提供了借鉴。

参考文献:

[1]Gleason K C,Rosenthal L,Wiggins III R A.Backing into being public:An exploratory analysis of reverse takeovers[J].Journal of Corporate Finance,2005,12(1):5479.

[2]Lee C M C,Li K K,Zhang R.Shell games:The long-term performance of Chinese reverse-merger firms[J].The Accounting Review,2015,90(4):15471589.

[3]Liu J,Stambaugh R F,Yuan Y.Size and value in China[J].Journal of Financial Economics,2019,134(1):4869.

[4]王雪,潘愛玲,邱金龙.业绩补偿承诺与分类转移盈余管理——基于借壳上市公司的经验证据[J].审计与经济研究,2022(5):8494.

[5]Adjei F,Cyree K B,Walker M M.The determinants and survival of reverse mergers vs IPOs[J].Journal of Economics and Finance,2008,32(2):176194.

[6]Lee C M,Li K K,Zhang R.Shell games:The long-term performance of Chinese reverse-merger firms[J].The Accounting Review,2015,90(4),15471589.

[7]Chen K C,Cheng Q,Lin Y C,et al.Financial reporting quality of Chinese reverse merger firms:The reverse merger effect or the weak country effect?[J].The Accounting Review,2016,91(5),13631390.

[8]Spence A M.Time and communication in economic and social interaction[J].The Quarterly Journal of Economics,1973,87(4),651660.

[9]王竞达,范庆泉.上市公司并购重组中的业绩承诺及政策影响研究[J].会计研究,2017(10):7177+97.

[10]柳建华,徐婷婷,陆军.并购业绩补偿承诺会诱导盈余管理吗?[J].管理科学学报,2021(10):82105.

[11]朱冰,杨晓彤.股票支付与并购业绩承诺:协同还是合谋?[J].经济管理,2022(10):151170.

[12]Xia Y,Wong S,Xin Q.Auditor choice in reverse merger firms:Evidence from China[J].The British Accounting Review,2023,101243.

[13]刘浩,杨尔稼,麻樟城.业绩承诺与上市公司盈余管理——以股权分置改革中的管制为例[J].财经研究,2011(10):5869.

[14]Hou Q,Jin Q,Yang R,et al.Performance commitments of controlling shareholders and earnings management[J].Contemporary Accounting Research,2015,32(3):10991127.

[15]Park J E,Massel N.The pricing of IPO audit specialization and subsequent issuer underpricing[J].Accounting Horizons,2022,36(4),189218.

[16]Anderson D,Stokes D,Zimmer I.Corporate takeovers and auditor switching[J].Auditing:A Journal of Practice & Theory,1993,12(1),65.

[17]Kim J B,Pevzner M,Xin X.Foreign institutional ownership and auditor choice:Evidence from worldwide institutional ownership[J].Journal of International Business Studies,2019,50,83110.

[18]Cai Y,Kim Y,Park J C,et al.Common auditors in M&A transactions[J].Journal of Accounting and Economics,2016,61(1):7799.

[19]Dhaliwal D S,Lamoreaux P T,Litov L P,et al.Shared auditors in mergers and acquisitions[J].Journal of Accounting and Economics,2016,61(1):4976.

[20]Han Y,Wu X,Liang S.Killing two birds with one stone? Auditor choice in merger & acquisitions and subsequent auditor assurance quality[J].China Journal of Accounting Studies,2021,9(1):123.

[21]Mao J,Yin Q J.Auditor reverse-merger expertise:Evidence from Chinese reverse-merger companies[J].Auditing:A Journal of Practice & Theory,2017,36(4):115133.

[22]Firth,M.Company takeovers and the auditor choice Decision[J].Journal of International Accounting,Auditing and Taxation,1999,8(2):197214.

[23]Fan J P,Wong T J.Do external auditors perform a corporate governance role in emerging markets?[J]Evidence from east Asia.Journal of Accounting Research,2005,43(1),3572.

[24]吴溪.中国注册会计师审计实证研究:理论借鉴、本土特色与国际融合[J].会计研究,2021(2):176186.

[25]吕长江,韩慧博.业绩补偿承诺、协同效应与并购收益分配[J].审计与经济研究,2014(6):313.

[26]Ramalingegowda S,Utke S,Yu Y.Common institutional ownership and earnings management[J].Contemporary Accounting Research,2021,38(1),208241.

[27]Song D,Su J,Yang C,Shen,N.Performance commitment in acquisitions,regulatory change and market crash risk-evidence from China[J].Pacific-Basin Finance Journal,2019,57,101052.

[28]Ma H,Hou D,Chang X.Impact of performance commitment in mergers and acquisitions on trade credit policy:Evidence from China[R].Asia-Pacific Journal of Accounting & Economics,2022.

[29]Francis J R,Krishnan J.Accounting accruals and auditor reporting conservatism[J].Contemporary Accounting Research,1999,16(1):135165.

[30]潘愛玲,邱金龙,杨洋.业绩补偿承诺对标的企业的激励效应研究——来自中小板和创业板上市公司的实证检验[J].会计研究,2017(3):4652+95.

[31]孟焰,张秀梅.上市公司关联方交易盈余管理与关联方利益转移关系研究[J].会计研究,2006(4):3743+94.

[32]唐清泉,韩宏稳.关联并购与公司价值:会计稳健性的治理作用[J].南开管理评论,2018(3):2334.

[33]窦炜,Sun Hua,郝颖.“高溢价”还是“高质量”?——我国上市公司并购重组业绩承诺可靠性研究[J].经济管理,2019(2):156171.

[34]刘向强,孙健,袁蓉丽.并购业绩补偿承诺与审计收费[J].会计研究,2018(12):7076.

[35]潘欣,余鹏翼,苏茹,等.并购重组业绩承诺与企业融资约束——基于文本分析的经验证据[J].管理评论,2022(3):268277.

[36]Kothari S P,Leone A J,Wasley C E.Performance matched discretionary accrual measures[J].Journal of Accounting and Economics,2005,39(1):163197.

[37]Heckman J J.Sample selection bias as a specification error[J].Econometrica:Journal of the Econometric Society,1979,47(1):153161.

[38]Armstrong C S,Jagolinzer A D,Larcker D F.Chief executive officer equity incentives and accounting irregularities[J].Journal of Accounting Research,2010,48(2):225271.

[39]Teoh S H,Welch I,Wong T J.Earnings management and the long-run market performance of initial public offerings[J].The Journal of Finance,1998,53(6):19351974.

[40]夏立军,郭建展,陆铭.企业家的“政由己出”——民营IPO公司创始人管理、市场环境与公司业绩[J].管理世界,2012(9):132141+155+188.

[41]王克敏,杨国超,刘静,等.IPO资源争夺、政府补助与公司业绩研究[J].管理世界,2015(9):147157.

[42]Azizkhani M,Hossain S,Nguyen M.Effects of audit committee chair characteristics on auditor choice,audit fee and audit quality[J].Accounting & Finance,2023,forthcoming.

[43]吳锡皓,张弛.业绩预告下的股份减持与内幕交易——会计稳健性是遏制还是助力?[J].审计与经济研究.2021(1):6878.

Auditor Choice and Precise Achievement of Performance Commitments:

Evidence from Chinese Reverse Mergers

XIA Yanchun1, WANG Jingyun2, LIN Ge2, LIU Yu3

(1. School of Business, Jiangnan University, Wuxi 214122, China; 2. School of Economics and Business Administration,

Chongqing University, Chongqing 400030, China; 3. School of Business, Zhengzhou University, Zhengzhou 450001, China)

Abstract: In a Chinese reverse merger (RM), the auditor of an RM firm (unlisted firm) can be the incumbent auditor of shell firm (listed firm) or a new auditor. Using data from RMs that make performance commitments during the period of 2011-2020, we examine the impact of auditor choice on performance commitments achievement. We find that RM firms hiring new auditors in RMs are more likely to accurately achieve performance commitments than RM firms retaining the incumbent auditors of shell firms. Further analysis shows that income-increasing accruals is the mechanism for precise achievement of performance commitments by RM firms with choosing new auditors in RMs. In addition, the positive effect of choosing new auditor in RMs and precise achievement of performance commitments is more pronounced when the performance commitment compensation is in the form of share-based compensation and when the parties of the RMs are related parties. Moreover, RM firms exhibit drops in accounting and stock return performance after the expiration of performance commitments, and large shareholders of such companies are more likely to reduce their holdings at the end of the lock-up period when new auditors are appointed in RMs. Overall, our results indicate that RM firms hiring a new auditor in RMs are more opportunistic than RM firms retaining the incumbent auditors of shell firms.

Key Words: auditor choice; reverse mergers; performance commitments; earnings management; corporate performance