内部控制、国家审计与国企避税

2024-01-14贺星星胡金松

贺星星 胡金松

[摘要]选取2007—2017年上市中央企业集团为研究对象,实证检验内部控制对国企避税的影响作用以及国家审计监督对两者关系的调节效应。研究结果表明,内部控制具有抑制国企避税的治理功能,国家审计监督会显著增强内部控制对国企避税的抑制作用,说明内部控制和国家审计是深入理解国有企业税负水平及其变化的重要因素。进一步研究发现,内部控制对避税的治理效应在地区税收征管强度小、社会审计质量低和避税激进的国企中更为显著;通过分解内部控制五要素后研究发现,内部控制对避税的抑制效应集中体现在控制活动和信息与沟通两大要素上。机制分析结果表明,内部控制可以通过缓解企业融资约束来达到抑制企业避税的治理目的。

[关键词]国有企业;企业避税;内部控制;国家审计;公司治理;融资约束;社会审计

[中图分类号]F239.44

[文献标志码]A[文章编号]10044833(2024)01001310

一、引言

2017年G20峰会上,国家主席习近平明确提出“将打击避税作为改善全球经济领域治理的重要手段”。2020年国家税务总局推进重点税源随机抽查工作,被随机抽查企业查补税款高达600多亿元,由此可见避税问题在中国较为严重[1]。国有企业是中国特色社会主义的重要物质基础和政治基础,必须积极合理纳税,保证国家重点税源的稳定。国企下属企业众多,各方面关系错综复杂,却缺乏有效的监督管理机制,从而使得国企的避税行为更加严重[2]。党的二十大报告中明确强调要“深化国资国企改革”,治理国企避税问题是改善国企治理环境和推动新一轮国企改革的具体要求。所以如何治理国有企业避税已经成为一个需要我们直面的现实问题,值得学界探究。

国企避税问题一直是理论界和实务界关注的焦点,但尚未达成一致意见。第一,避税动机的争议性。一方面,由“父爱主义”“政府的支持之手”和“政治庇护”等理论可知,国企容易得到来自政府的关怀和偏爱[3],避税动机不强。另一方面,创造税收是国企重要的政治任务,但利润通过税收形式大量上缴又会影响企业的经营发展,所以国企有动机通过避税增加现金流,缓解财务压力。第二,税负负担的争议性。有学者指出,国有企业承担着更高的税负率,且国有股权比例越高,实际负担越重[45];但也有研究发现,国有企业的税负低于非国有企业[6]。国企在避税问题上存在的争议不利于深化国资国企改革,影响国企避税动机和避税程度发生变化的因素需要进行更深层次的研究,因此本文将研究对象聚焦于国有企业。

国有企业避税特别是重点税源企业避税,一方面会使得国家税收收入不稳定,有损国家利益,同时激进的避税行为也会引发错误的示范效应,进一步加剧税收税源的流失,影响税收政策对市场经济的调节作用;另一方面,国企大规模避税可能会为管理层攫取私人利益和寻租活动提供掩护,高管会利用避税交易的复杂性和隐蔽性为其掠夺股东财富披上“合法外衣”,也為其“抽租”行为提供便利,进而掩盖自利行为[79]。此外,卷入避税丑闻的企业在市场上会招致负面评价[10],容易造成声誉损失[11],不利于自身的可持续发展。可见,国有企业避税会在资本市场上引发一系列消极影响,因此有必要研究影响国企避税的因素和治理避税的作用机制。

内部控制作为企业内部监督的核心因素,在国企内部构建的平衡制约机制能够合理管控企业风险,在提高会计谨慎性的同时可以增强企业社会责任感[1213],对国企发挥着较大的治理作用,那么其能否对避税行为也产生治理作用?此外,基于公共受托责任理论,国家审计具有监督国有企业运用国有资本从事生产经营的职责,可以改善公司内部控制运行环境,提高内部控制质量[1415],那么国家审计是否会因此而影响内部控制与国企避税之间的关系?

为回答上述问题,本文选取2007—2017年上市央企集团作为研究对象,实证检验内部控制对国企避税的影响作用以及国家审计监督对两者关系的调节效应。本文可能的边际贡献在于:第一,从国企避税治理的角度出发研究发现,内部控制是影响国企避税的重要因素。同时,通过对内部控制五要素的分解证明了内部控制对提升国企避税治理效率的积极效果,为内部控制制度在我国国有企业的设计和执行提供了部分理论支持与经验证据。第二,从国企内外部监督合力视角出发研究发现,国家审计监督在内部控制抑制国企避税的治理过程中发挥了调节效应,丰富了国家审计与内部控制之间的关系研究。第三,进一步研究指出,内部控制可以通过改善国企融资约束状况来治理企业避税,丰富了内部控制在微观治理层面特定经济后果方面的研究。

二、文献综述

避税作为企业治理领域一个经典又重要的话题,一直备受学界关注,现有文献对企业避税行为进行了一定研究。在外部政策环境方面,经济周期和资本市场开放程度等宏观因素是影响企业避税的重要原因[1617];社保费征管体制改革和所得税分享改革等宏观政策的出台也会对企业避税行为产生治理作用[1,18];社保费用增加和税收执法不严会加剧企业的避税程度,但信息监管技术的进步则会进一步压缩企业的避税空间[1921]。在公司治理方面,机构投资者的引入和会计信息可比性等治理机制的设计可以降低企业避税程度[2223],促进企业高质量发展。此外,企业受融资约束的程度也是影响避税的重要因素[24]。

本文主要探讨内部控制对国企避税的治理作用,属于内部公司治理因素。现有研究结果表明,高质量的内部控制能降低汇率波动以及股价崩盘所带来的风险[2526],增强企业应对外部经营风险的能力,不仅能减少超额在职消费和管理层腐败[2728],还能抑制企业非效率投资[29]。虽然内部控制对企业发挥着较大的治理作用,但针对其能否有效抑制企业避税的研究却明显不足,即使陈骏和徐玉德指出内部控制能有效抑制企业避税行为[30],其研究主体也并不特指国有企业,这为本文留下了探索空间,从而为内部控制发挥抑制国企避税的治理作用提供了研究方向。

基于公共受托责任理论,国家审计机关具有监督国有企业运用国有资本从事生产经营的职责,国家审计可以“精准”提升国企内部控制质量[1415],但治理作用仅在审计工作完成后短期内有效,未在非审计期间持续发挥作用[31]。那么作为重要的外部监管主体,国家审计能否有效对国企发挥监督治理作用,从而影响内部控制对国企避税的治理作用呢?目前鲜有文献将内部控制抑制国企避税的治理效应置于国家审计这一外部监管环境之中进行分析。

综上可知,影响企业避税行为的因素错综复杂,现有学者的研究视角较为广泛,但审计和内部控制作为影响企业避税的重要因素,目前未得到足够的关注,尤其是国家审计对企业避税行为的影响,现有研究未能给出合适的答案。本文试图从增强国企内外部监督合力的视角出发,检验国家审计在内部控制抑制避税中发挥调节效应的内在逻辑。

三、理论分析与研究假设

(一)内部控制与国企避税

第一,内部控制是一种有效地对权力进行约束的制度安排[28],高质量的内部控制可以加强对国企的内部监督,改善对避税的内部监督机制,并在公司章程中进行制度化,保证企业遵守国家法律法规,从而影响企业避税的经济决策,抑制国企避税。一方面,《关于加强中央企业内部控制体系建设与监督工作的实施意见》中强调了企业内部控制制度的合法合规目标,“是否存在违反国家税收、法律法规受到处罚的情况”被作为内部控制缺陷的认定标准之一[30]。国企激进的避税行为无疑会加大违法违规的风险,同时也会降低外界对其内部控制有效性的评价;内部控制会通过风险防范机制规范企业生产经营活动,通过事前防范、事中控制和事后问责的方式[26]来降低因避税而带来的风险,减少国企避税行为。另一方面,高质量的内部控制可以减少由避税带来的收益,使国企进行避税的动机被大大削弱。企业避税行为往往是对避税收益和成本进行权衡取舍的结果,国企避税的主要收益是由避税所节约的现金流和由此而缓解的资金压力,而最主要的避税成本是避税被发现后税收征管部门对企业的经济问责和行政处罚以及资本市场给予的负面声誉惩戒[32]。内部控制的核心目标之一是保证企业合法合规经营,高质量的内部控制通过约束机制和惩罚机制对企业的经营活动加强监控,对因避税而带来的风险进行评估,发现、制止和纠正国企在避税中偏离法律法规的行为,使避税行为被稽查的可能性大大增加,减少了避税的机会。此外,避税活动可能会为管理层攫取私人利益和寻租活动提供掩护[7,9],而有效的内部控制可以减少以攫取私利为目的的激进避税行为[33],通过对国企代理人进行激励和监督的制度安排来缓解代理冲突,压缩管理层的利己空间,抑制国企高管通过实施避税策略来谋取私利的行为动机,从而减少企业避税。

第二,内部控制水平高的企业能通过五要素(内部环境、风险评估、控制活动、信息与沟通和内部监督[15])的实施对国企避税产生抑制作用。内部环境由企业文化、管理层领导风格和员工道德等构成[25],良好的内部环境有利于在国企中营造公开透明的税务信息披露环境,保证企业合理进行纳税申报和缴纳相关税费。此外,风险评估能及时识别、系统分析国企因避税而带来的风险,对各流程和各环节可能存在的风险进行评估,并提出相对应的风险应对策略,将避税所带来的风险控制在企业可承受范圍之内,抑制不合理的避税行为。控制活动是对国企经营管理的制度控制以及相对应的流程控制,包含众多控制风险的特定程序,有助于及时发现企业内部契约各方发生的不具主观故意性的随机错误,对避税行为具有治理作用。信息与沟通可以反映税务信息在企业内外部传递的过程,当内部控制有效时,风险控制和内部审计等部门会提前告知并制止不合理的避税行为,将避税所带来的风险最大化消灭在事前。此外,在企业外部,畅通的信息与沟通渠道会增强投资者、监管机构以及其他利益相关者获取公司相关税务信息的能力,加强对企业涉税业务的外部监督,避免过度避税的行为。有效的内部监督可以持续地监管企业的税务风险,及时了解税务工作动态并识别税务工作中的内部控制缺陷,通过减少内部控制缺陷数量来抑制企业过度避税行为。

第三,内部控制能够从其他微观治理层面有效抑制国企避税。内部控制水平越高,企业的融资约束程度越低、非效率投资越少[24,29],有助于降低企业在各种不确定因素下发生亏损的可能性,减轻国企所面临的经营压力和外源融资压力,增加企业现金流,进而减少由财务压力带来的避税行为。同时,有效的内部控制还能缓解企业信息不对称[34],一方面,确保自上而下畅通的信息沟通渠道,有效抑制国企在机会主义动机下的避税行为,减少因信息不对称而造成的不具有主观故意性的避税行为;另一方面,通过加强税务信息在各部门之间的沟通交流,提高董事会、监事会和内部审计等治理机构对税务风险的监督作用,提升内部监督效果,抑制企业避税。最后,有效的内部控制可以增强企业社会责任的履行程度[13],合理纳税作为国企重要的社会责任,也理应会受到内部控制的影响,为保证国企社会责任的合理履行,内部控制也会发挥治理作用,减少企业避税行为。

基于上述分析,本文提出假设H1。

H1:在其他条件一定的前提下,内部控制可以抑制国企避税。

(二)内部控制、国家审计与国企避税

随着我国经济逐渐转向高质量发展阶段,对国企内部控制质量的要求也越来越高,然而内部控制的制定和执行均由企业内部各主体进行[35],当企业内部控制制度不完善或存在缺陷时,可能会形同虚设,难以发挥抑制避税的治理作用。国家审计是内生于国家治理体系下的“免疫系统”,具有揭示、抵御和预防三大治理功能[14],应积极配合内部控制开展工作,增强内部控制对避税的治理功能。

第一,内部控制与国家审计在治理国企避税上具有共同的目标、强烈的协同意愿和畅通的沟通机制。首先,降低国企税务风险是两者共同的目标。高质量的内部控制会在国企税务信息报出前规范企业纳税行为,使国企的纳税行为合法合规,进行“事前防范”或“事中控制”,降低国企税务风险;同时,国家审计通过“事后控制”验证税务信息的真实性和合法性,督促国企对纳税中存在的问题进行整改,减少税务风险。其次,国家审计属于国企外部监督范畴,独立于被审计单位之外,无法做到对国企纳税行为的实时跟踪,而内部控制隶属于国企组织架构,可以对税务信息实施全方位控制。面对企业避税的治理难题,国家审计与内部控制可以相互配合,增强监督合力,发挥比单一治理机制更强的治理效应。此外,信息与沟通是内部控制五要素之一,当国企面临国家审计时,良好的内部控制可以在国企中构建畅通的信息与沟通渠道[29],保证审计工作人员和企业涉税业务人员进行良性的沟通交流,更好地抑制避税。

第二,国家审计可以“精准”提升内部控制质量[1415],改善内部控制的运行环境,有效助力内部控制发挥抑制避税的治理作用。现阶段风险导向审计模式下的国家审计行为会在审计时考虑国企内部控制质量问题,审计署会要求相关审计人员在安排实质性程序之前,先对被审计国企的内部控制进行控制测试,对内部控制的执行情况进行全方面检查,揭示国企是否存在内部控制缺陷,并针对已经存在的缺陷问题提出整改意见,通过抵御功能和预防功能督促国企整改自身内部控制缺陷,改善内部控制设计,强化内部控制的执行有效性,减少因内部控制缺陷而导致的避税问题。此外,国家审计会通过“回头看”的多次审计方式来强化对国企的监督,从而进一步提高国企内部控制质量,抑制企业避税。

第三,作为大股东或出资人,国资委直接领导国有企业,对国企高管采取行政任免的方式,使得国企具有“政治人”色彩,但作为市场主体,其又具有“经济人”属性[36],这种双重属性使得在治理避税时要做到“政经有别”,需要针对“政治人”的政治监管和针对“经济人”的公司治理机制共同发挥作用。内部控制的本质是对权力的监督与制衡,其制定和执行均由企业内部各主体决定[35],是企业内生的制度集合,是针对国企“经济人”属性的治理机制,可以影响企业避税的经济决策,保证企业根据国家法律法规合理纳税。值得注意的是:一方面,囿于合谋串通和“内部人控制”等固有限制,内部控制很可能会形同虚设;另一方面,产权的公有性和管理层“准官员式”晋升机制使得国企“政治人”身份特征显著于其“经济人”属性。因此,单单仅依靠公司治理机制可能无法发挥抑制避税的治理作用,还需要更具权威性的外部治理机制的协助。《中华人民共和国宪法》和《中华人民共和国审计法》赋予国家审计机关监督国有企业运用国有资本从事生产经营的职责,这恰好满足了针对国企“政治人”身份的行政监管需要。国家审计天然具有的政治监管色彩以及其对内部控制质量的促进作用[14],使得其在治理国企避税时既满足了“政经有别”的要求,又将政治监管与公司治理融合起来,能更好地保证内部控制对避税的抑制作用。

基于上述分析,本文提出假设H2。

H2:在其他条件一定的前提下,国家审计监督会显著增强内部控制对国企避税的治理作用。

四、研究设计

(一)样本选择与数据来源

本文选择2007—2017年为研究区间,并将样本限于上市央企集团。

本文依据审计署公开的审计公告结果和CSMAR数据库中的上市公司“实际控制人名称”或“直接控制人名称”,找出上市央企集团,剔除ST、*ST、金融业以及相关数据缺失的样本,最终得到3209个样本观测值。内部控制数据来自迪博·中国上市公司内部控制指数,国家审计的相关数据根据审计署官方网站发布的审计公告结果经手工整理得到,其他数据来自CSMAR数据库。本文对所有连续变量进行上下1%的缩尾处理(Winsorize),进而控制和减少极端值的影响,采用软件Stata16.0进行数据处理。

(二)变量定义

1.国有企业避税程度。

参考许红梅和李春涛、陈德球等的研究[1,32],本文使用名义所得税率与实际所得税率的差额(Diff)来衡量国企上市公司的避税程度,实际所得税率=(所得税费用-递延所得税费用)/息税前利润。企业名义所得税率超过实际所得税率的程度越高,说明企业越有可能避税;该数值越大,企业避税程度越高,避税行为越激进。

2.内部控制。借鉴贺星星和胡金松的研究[37],本文选取迪博·中国上市公司内部控制指数作为测度内部控制质量(IC)的指标,将该指标数值除以100,并将计算结果取对数来衡量内部控制质量(IC)。

3.国家审计介入程度。借鉴吴秋生和王婉婷的研究[38],若央企集团接受过审计署的审计,则将国家审计介入样本公司的当年及以后年度赋值为1,将介入之前年度赋值为0;对多次审计的介入当年及以后年度在原先赋值的基础上累加1,而之前为0。因此,每个央企集团每年的国家审计介入程度取值即为每年的赋值总和,以此来衡量国家审计介入程度(Audit)。

4.控制变量。参考池国华等[14]、贺星星和胡金松[37]的研究,本文选取如下控制变量:公司规模(Asset)、董事会规模(Board)、独立董事比例(Independ)、两职兼任情况(Ifjz)、财务杠杆(Lev)、股权集中度(First)、管理层持股比例(Glccg)、企业年龄(Age)、公司成长性(Growth)、管理费用率(Glfy)、高管薪酬(Salary)等,同时还控制年度效应、行业效应和行业-年度效应。

变量的具体定义见表1。

(三)模型设定

为了验证H1,本文构建如下模型:

Diffit=α0+α1ICit+∑Controlsit+SymboltApj+λt+φjt+εit(1)

为了验证H2,本文在模型(1)的基础上,加入IC与Audit分别进行中心化后的交互项IC×Audit,构建如下模型:

Diffit=β0+β1ICit+β2Auditit+β3(ICit×Auditit)+∑Controlsit+SymboltApj+λt+φjt+μit(2)

在模型(1)中,我们主要关心IC的系数α1,若α1显著为負,则H1得证。在模型(2)中,我们主要考察关键系数β3,若β3显著为负,则H2得证。

五、实证结果与分析

(一)描述性统计

根据变量的描述性统计结果(未列示,备索),Diff的平均值为0.0813,表明样本公司整体上的实际税率低于名义税率,国企避税可能是一种普遍现象;Diff的最小值为-0.5751、最大值为0.8137、中位数为0.0765,表明有一半以上的上市央企集团可能存在避税行为,但避税程度差异较大。IC的平均值为1.8117,最小值、最大值分别为0、2.2568,表明样本企业的内部控制质量整体水平较高,但不同国企的内部控制质量差异较大;中位数为1.9228,表明半数以上的企业处于较高的内部控制水平。Audit的最小值、最大值分别为0、3,表明样本企业最多接受过三次国家审计,最少的没有接受过国家审计,国家审计的介入程度差异较大。

(二)回归分析

在回归分析之前,本文对模型中各变量进行了相关系数检验和方差膨胀因子检验(VIF)(结果未列示,备索)。IC与Diff在1%的水平上显著负相关,相关系数为-0.077,表明内部控制有助于抑制国企避税,H1得到初步验证。Audit与IC在10%的水平上显著正相关,相关系数为0.034,表明国家审计监督有助于提高内部控制质量。各变量的VIF最大值为2.30、最小值为1.02、平均值为1.33,VIF值基本接近于1,说明各变量之间基本不存在多重共线性问题。

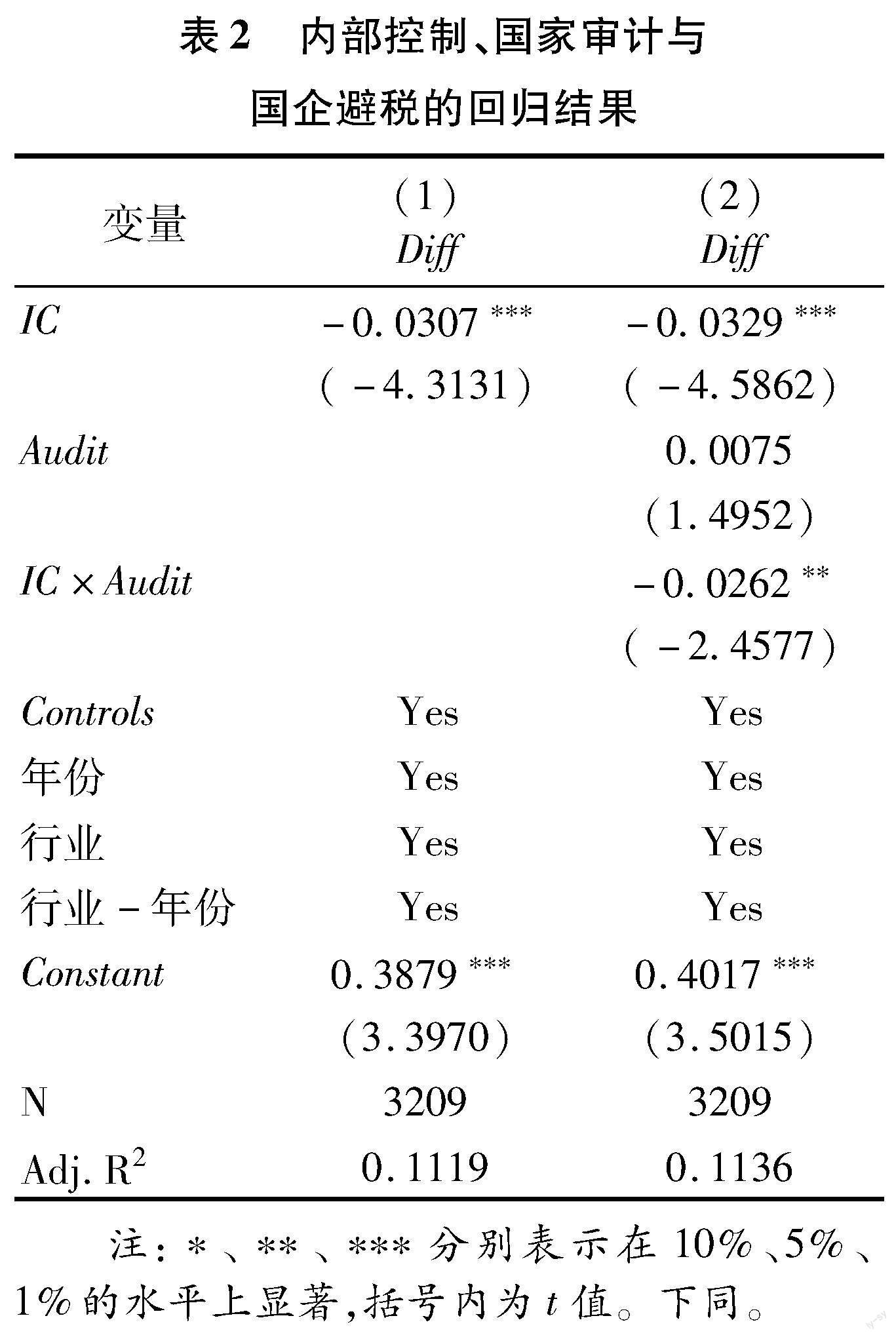

由表2可知,在列(1)中,IC与Diff在1%水平上显著负相关,回归系数为-0.0307,表明内部控制可以抑制国企避税,H1得到支持。在列(2)中,交互项IC×Audit与Diff在5%水平上显著负相关,回归系数为-0.0262,表明国家审计可以增强内部控制对国企避税的抑制作用,H2得到支持。

(三)稳健性检验

1.替换企业避税的测度指标

本文借鉴吴联生的研究[5],分别采用所得税费用/息税前利润、(所得税费用-递延所得税费用)/(税前利润-递延税款变化额/法定税额)来计算实际税率1和实際税率2。上市公司适用的名义税率与实际税率1、实际税率2的差额分别表示为Diff1、Diff2,即为本文使用的公司避税程度的替换变量。

2.替换国家审计的测度指标

本文将模型(2)中的国家审计介入程度(Audit)替换为审计前后哑变量(Postaudit)。借鉴池国华等[14]的研究,当被审计单位接受审计时,被审计当年及以后年度Postaudit取1,否则为0。此外,考虑到审计署会提前公布每年的审计计划,央企集团有可能提前获知自身是否为被审计对象,从而提前调整纳税状况,所以本文同时借鉴贺星星和胡金松的研究[37],进一步重新定义审计前后哑变量(Postaudit),央企集团被审计署审计前一年及以后年度取1,否则取0,用Post表示。

3.排除替代性解释

本文的数据样本区间为2007—2017年,研究结果可能会受到样本区间内发生的其他影响国企避税的外生事件的影响。考虑到2007年新会计准则的实施和企业所得税会计的变化会对国企的财务指标和会计账务处理过程产生影响,进而影响国企计税口径和税务筹划方式,对企业税务行为产生冲击;2008年爆发的全球性金融危机对中国经济和资本市场产生了较大不利影响,导致企业的外部融资成本和难度大大增加,国企有可能通过避税来增加税后现金流,缓解财务压力;2016年“营改增”政策的全面实施使得国企不再缴纳营业税,有可能对企业产生“减税效应”,进而对企业避税行为产生影响。为了排除前述可能存在的替代性解释,避免其对研究结论产生干扰,本文将样本区间设为2009—2015年对基准模型进行检验。

4.内生性处理

第一,控制遗漏变量。本文在基准回归的基础上,进一步引入账面市值比(Mb)、两权分离度(Lqfl)、净资产收益率(Roe)、总资产收益率(Roa)、经济增加值率(ZEVA)和消费性现金支出(Ocfd)等控制变量,以缓解遗漏变量导致的内生性问题可能对本文研究结论造成的影响。

第二,倾向得分匹配法(PSM)。鉴于被审计央企和未被审计央企可能存在较大差异,本文借鉴贺星星和胡金松的研究[37],选择PSM方法缓解样本选择偏误带来的内生性问题。具体做法如下:本文采用Logistic回归方法,选取公司规模(Asset)、财务杠杆(Lev)、股权集中度(First)、企业年龄(Age)、总资产收益率(Roa)、管理费用率(Glfy)、是否发生亏损(Loss)、高管薪酬(Salary)、股权制衡度(Balance)和两职兼任情况(Ifjz)等作为特征变量,并控制行业和年度固定效应,得到模型倾向值得分,对被审计过的央企集团与未被审计过的央企集团进行1∶1最邻近匹配,得到匹配的样本组,基于这一PSM样本重新进行回归分析。

以上稳健性检验结果(未列示,备索)和基准模型的回归结果是非常一致的,没有改变前文所得研究结论。

六、进一步研究

(一)异质性分析

1.基于税收征管力度的异质性分析

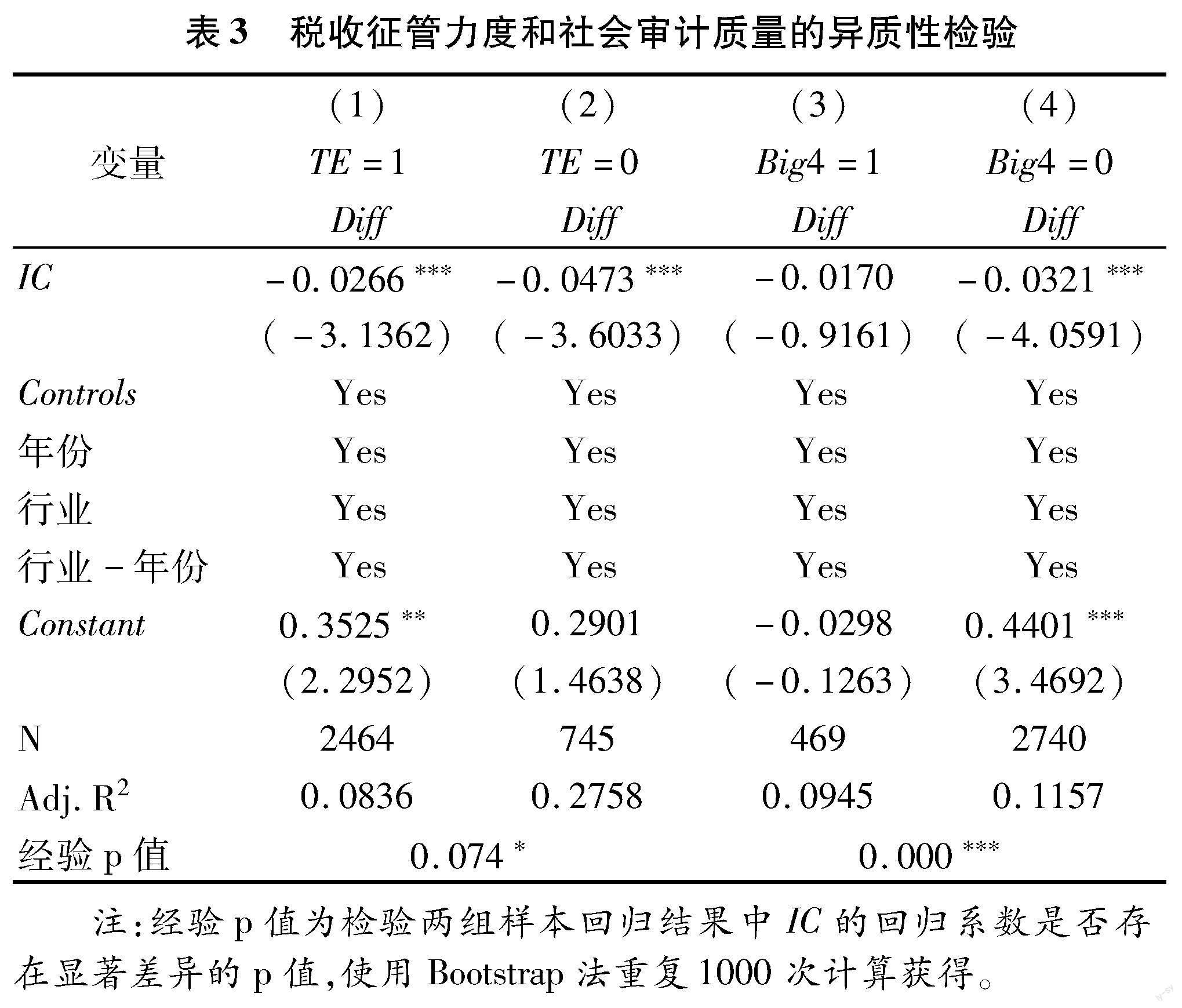

企业避税与否是综合考虑各方面因素之后的结果,其中最重要的是对避税收益和成本的考量。陈德球等指出,企业税收规避成本由被税收征管部门发现的概率以及导致的处罚数额和相应的声誉损失等因素构成[32]。考虑到税收征管力度的不同有可能会影响企业的避税行为,本文进一步考察地区税收征管力度差异对内部控制和国企避税之间关系的影响。

当税收机关执法力度强时,会加强对企业账目的核查力度,提高公司税务信息透明度,企业税收规避的风险成本显著增加,因此在税收征管力度大的地区,企业避税的边际成本较高。如果企业存在大量避税的情况,当征管力度加强时,企业涉税活动的合规性以及涉税数据的可靠性将面临严格的外部审查,避税问题被发现的可能性大大增加,税务部门可以发现更多的涉税问题,并对企业进行处罚或追究刑事责任,使得企业避税成本上升,越不倾向于避税。此外,若税收征管力度大,则国企避税相关问题可能已经被税务征管部门发现并且国企已经整改,所以内部控制监督查出避税问题的概率以及监督效力就会减弱,高税收征管强度会在很大程度上削弱内部控制对国企避税的治理作用。而在税收征管强度较低的地区,税收执法监管力度小,国企避税问题不易被征管部门发现和向外界表露出来,可能会加剧国企的避税程度,在一定程度上需要内部控制的治理效应来弥补税收征管强度较低地区的治理不足。因此,我们推测内部控制对国企避税的治理作用在税收征管强度较低地区的公司中更明显。借鉴曾亚敏和张俊生的研究[39],本文将TE定义为各地区实际税收收入与预期可获取的税收收入之比,用来衡量地区税收征管强度,计算模型如下:

Tit/GDPit=β0+β1(IND1it/GDPit)+β2(IND2it/GDPit)+β3(OPENit/GDPit)+εit(3)

T表示各地区当年年末的税收收入;GDP表示各地区第t年的生产总值;IND1为各地区当年末的第一产业产值;IND2为各地区当年末的第二产业产值;OPEN为地区开放程度,等于各地区年末的进出口总额。我们将收集到的各地区上述数据代入模型中进行回归,根据回归结果拟合预期的税收T′,税收征管强度即为实际税收收入与估算的税收收入之比TE=T/T′,该比值越高,表明当地税收征管强度越大,如果高于样本中该指标的中位数,则TE取值为1,否则为0。

由表3可知,在税收征管强度大的地区,IC与Diff在1%水平上显著负相关,回归系数为-0.0266;在税收征管强度小的地区,IC与Diff的回归系数为-0.0473,在1%水平上显著负相关。可见,在税收征管强度小的地区,IC与Diff回归系数的绝对值更大。经验p值显示两组样本间IC的回归系数的差异在10%水平上显著,进一步证实了上述差异在统计上的显著性。以上结果表明,在税收征管强度较弱的地区,高质量的内部控制对国企避税的抑制作用显著更强。

2.基于社会审计质量的异质性分析

在两权分离的现代企业制度下,国企由于先天“所有者缺位”,更容易产生委托代理问题,而社会審计作为国企重要的外部监督机制,能降低企业信息不对称程度,增强信息透明度,缓解委托代理问题,发挥积极的治理作用,所以社会审计质量的高低也会对国企产生不同的治理作用,进而影响内部控制与国企避税之间的关系。

高质量的社会审计会增强会计信息的可信性,迫使管理层向各利益相关方提供高质量的财务报表,有效抑制企业盈余管理程度,改善公司治理能力,从而推进内部控制工作开展,增强对国企避税的治理效应。高质量的社会审计能够发现国企财务报表中是否存在因舞弊或错误而导致的重大错报问题,对避税具有治理作用,会减少企业激进避税行为[40],所以当社会审计质量较高时,国企避税相关问题可能已被审计师发现并且国企根据审计意见已完成整改,此时内部控制监督查出避税问题的概率以及治理效力就会被削弱。因此,本文预测在社会审计质量较低时,内部控制将会发挥出更好的治理作用,减少国企避税行为。

基于上述分析,本文采用是否“四大”审计代表社会审计质量,当企业被“四大”(Big4)审计过时取1,否则为0。由表3可知,在高质量社会审计的样本中,虽然IC与Diff的回归系数为-0.0170,但不具有显著性;在低质量社会审计的样本中,IC与Diff在1%水平上显著负相关,回归系数为-0.0321。经验p值显示两组样本间IC的回归系数的差异在1%水平上显著,进一步证实了上述差异在统计上的显著性。以上结果表明,在社会审计质量较低的情况下,内部控制对国企避税的治理效果更好。

3.基于国企避税程度的异质性分析

前文研究结果表明,高质量的内部控制有益于抑制国企避税,并且在不同外部监管条件下,内部控制对国企避税的治理作用存在差异性。考虑到不同避税程度的企业对于避税成本收益的分析有所不同,借鉴詹新宇等的做法[7],本文将企业避税程度分为10、25、50、75和90五个分位点,将10分位点的企业定义为保守型避税企业,将90分位点的企业定义为激进型避税企业,使用分位数回归探究不同避税程度国企的内部控制对避税的影响作用。由表4可知,从10分位数点来看,虽然IC与Diff的回归系数为-0.0045,但不具有显著性,说明在保守型避税企业中,内部控制并不能对避税起到抑制作用;从25、50、75和90的分位点来看,IC与Diff的回归系数分别为-0.0165、-0.0284、-0.0375和-0.0416,IC与Diff至少在5%水平上显著负相关,说明在非保守型避税企业中,内部控制对避税起到了抑制作用,并且随着分位数的增加,回归系数的绝对值在不断变大,显著性水平也在提升,说明企业避税程度越高,内部控制发挥抑制避税的治理作用越大。

4.内部控制五要素分解

本文在理论分析中指出,内部控制水平高的企业能通过五要素的实施对抑制国企避税产生影响。借鉴陈汉文和杨晴贺的研究[25],本文检验内部控制具体要素对国企避税的影响作用,从迪博公司内部控制与风险管理数据库获取内部环境(IC1)、风险评估(IC2)、控制活动(IC3)、信息与沟通(IC4)以及内部监督(IC5)五个分项指标的数据,其中IC1等于内部环境得分除以100,其余四要素同理得到。由表5可知,在列(3)和列(4)中,IC3、IC4与Diff分别在10%和1%水平上显著负相关,回归系数分别为-0.2157和-0.8447,这表明内部控制对国企避税的治理效应主要是通过控制活动和信息与沟通这两个主要一级指标来实现的,要发挥内部控制对国企避税的治理作用,可以从优化控制活动和信息与沟通两个方面入手。

虽然五要素检验中只有两个要素是显著的,但这并不意味着内部环境、风险评估和内部监督三个要素没有发挥治理作用。首先,内部控制五要素之间相互影响、紧密合作,缺一不可。其次,内部控制制度是由五要素组成的一个集合,只有以一个整体的身份出现才能达到治理效用最大化,没有其他要素的辅助,控制活动和信息与沟通这两个要素也难以发挥抑制国企避税的治理作用。最后,控制活动和信息与沟通对国企避税治理功能的发挥与其他三个要素密切相关,内部环境是其他要素工作开展的前提,是内部控制的基础,而风险评估和内部监督在国企避税的治理过程中影响控制活动和信息与沟通功能的发挥。

(二)机制检验

前文研究结果表明,高质量的内部控制有助于抑制国企避税,那么内部控制通过何种途径能实现这一治理目标是值得深入研究的。由信息不对称理论可知,当外部投资者无法掌握企业真实的运营或财务状况时,企业对外筹资就会受阻,或者必须付出更高的筹资成本,以降低因信息不对称而带来的风险,由此造成企业外源融资的难度和成本远远高于内源融资的难度和成本。当从外界获得资金的成本过高或无法获得发展所需的资金支持时,企业会倾向于内源融资,以缓解融资约束。融资约束越严重的企业对内部资金的依赖性越强[41],而避税具有一定的“现金流效应”,可以增加企业的税后现金流,在一定程度上缓解企业的融资约束[42],因此,融资约束越强的企业,越有动机去避税,陈作华和方红星的研究也证实了这一点[24]。此外,程小可等研究发现,高水平内部控制可以有效缓解企业所面临的融资约束[43]。上述研究为本文提供了一个理论上的机制检验思路,即内部控制能否通过缓解国企的融资约束来发挥抑制避税的治理效应?接下来,借鉴温忠麟和叶宝娟的研究[44],本文通过构造中介效应模型(4)、模型(5)来验证上述思路是否成立。

FCit=α0+α1ICit+∑Controlsit+SymboltApj+λt+φjt+ηit(4)

Diffit=β0+β1ICit+β2FCit+∑Controlsit+SymboltApj+λt+φjt+θit(5)

其中,FC表示国企融资约束情况,本文使用KZ指数衡量上市公司面临的融资约束程度,KZ值越大表明企业融资约束程度越高;控制变量与前文一致。由表6可知,列(1)中IC与FC在5%水平上显著负相关,回归系数为-0.2016;列(2)中FC与Diff在1%水平上显著正相关,回归系数为0.0075,初步表明内部控制可以通过缓解国企融资约束来抑制企业避税。为了进一步增强中介效应回归结果的可信性,我们对列(2)的中介效应进行Sobel检验,Sobel检验对应的p值为0.0781,中介效应得到进一步验证。同时,本文采用Bootstrap方法进行检验,选择95%的置信区间并进行重复抽样1000次,在列(2)中所得置信区间未包含零,说明中介效应显著。基于此,本文可以得出结论:内部控制能够通过缓解国企融资约束来发挥抑制避税的治理效应。

七、研究结论与启示

本文选取2007—2017年上市中央企业集团作为研究对象,实证检验内部控制对国企避税的影响作用以及国家审计监督对两者关系的调节效应。研究结果表明,内部控制具有抑制国企避税的治理功能,并且国家审计监督会显著增强内部控制对国企避税的抑制作用。进一步研究发现,内部控制对避税的治理效应在地区税收征管强度小、社会审计质量低和避税激进的国企中更为显著;通过分解内部控制五要素后研究发现,内部控制对避税的抑制效应集中体现在控制活动和信息与沟通两大要素上;内部控制可以通过缓解企业融资约束来达到抑制企业避税的治理目的。

结合所得研究结论,本文得到如下启示:首先,在国企中要建立完备的内部控制体系,强化内部监督机制,建立起抑制不合理避税行为的“免疫系统”,同时要强化控制活动和信息与沟通两大要素对避税的治理作用。其次,当国企接受国家审计时,应统筹国家审计和内部控制两方面的资源,加强两者的监督合力,建立治理避税的协同联动机制,降低企业避税程度。最后,为更好地发挥内部控制的治理作用,可以优先完善地区税收征管强度小、社会审计质量低以及避税程度激进的国有企业内部控制制度,改善内部控制设计,提高內部控制的执行效率,从而提升内部控制对避税的治理效果。

参考文献:

[1]许红梅,李春涛.社保费征管与企业避税——来自《社会保险法》实施的准自然实验证据[J].经济研究,2020(6):122137.

[2]张曾莲,张宇,王筱钰.巡视监督能抑制央企控股上市公司避税吗[J].税务与经济,2022(2):916.

[3]陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005(2):92101.

[4]蔡昌,李蓓蕾.我国不同所有制企业实际税负比较研究[J].南方经济,2017(11):5768.

[5]吴联生.国有股权、税收优惠与公司税负[J].经济研究,2009(10):109120.

[6]刘骏,刘峰.财政集权、政府控制与企业税负——来自中国的证据[J].会计研究,2014(1):2127+94.

[7]詹新宇,刘琳琳,成显.负面声誉与企业避税——来自上市公司违规处罚的经验证据[J].广西大学学报(哲学社会科学版),2022(1):133148.

[8]代彬,彭程,刘星.高管控制权、审计监督与激进避税行为[J].经济管理,2016(3):6779.

[9]Desai A,Dharmapalad D.Corporate tax avoidance and high-powered incentives[J].Journal of Financial Economics,2006,79(1):145179.

[10]Hanlon M,Slemrod J.What does tax aggressiveness signal? Evidence from stock price reactions to news about tax shelter involvement[J].Journal of Public Economics,2009,93(1/2):126141.

[11]Grahamj R,Hanlon M,Shevlin T,et al.Incentives for tax planning and avoidance:Evidence from the field[J].The Accounting Review,2014,89(3):9911023.

[12]Goh B W,Li D.Internal controls and conditional conservatism[J].The Accounting Review,2011,86(3):9751005.

[13]李志斌,章铁生.内部控制、产权性质与社会责任信息披露——来自中国上市公司的经验证据[J].会计研究,2017(10):8692+97.

[14]池国华,郭芮佳,王会金.政府审计能促进内部控制制度的完善吗——基于中央企业控股上市公司的实证分析[J].南开管理评论,2019(1):3141.

[15]唐大鹏,从阓匀.国家审计结果公告能“精准”提升内部控制质量吗?——基于央企控股上市公司的证据[J].审计与经济研究,2020(3):111.

[16]陈冬,孔墨奇,王红建.投我以桃,报之以李:经济周期与国企避税[J].管理世界,2016(5):4663.

[17]Cai H B,Liu Q.Competition and corporate tax avoidance:Evidence from Chinese industrial firms[J].The Economic Journal,2009,119(537):764795.

[18]田彬彬,范子英.税收分成、税收努力与企业逃税——来自所得税分享改革的证据[J].管理世界,2016(12):3646+59.

[19]魏志华,夏太彪.社会保险缴费负担、财务压力与企业避税[J].中国工业经济,2020(7):136154.

[20]Dubin J A,Graetz M J,Wilde L L.The effect of audit rates on the federal individual income tax,1977—1986[J].National Tax Journal,1990,43(4):395409.

[21]张克中,欧阳洁,李文健.缘何“减税难降负”:信息技术、征税能力与企业逃税[J].经济研究,2020(3):116132.

[22]蔡宏标,饶品贵.机构投资者、税收征管与企业避税[J].会计研究,2015(10):5965+97.

[23]李青原,王露萌.会计信息可比性与公司避税[J].会计研究,2019(9):3542.

[24]陈作华,方红星.融资约束、内部控制与企业避税[J].管理科学,2018(3):125139.

[25]陈汉文,杨晴贺.内部控制与汇率风险管理[J].审计研究,2021(6):4660.

[26]黄政,吴国萍.内部控制质量与股价崩盘风险:影响效果及路径检验[J].审计研究,2017(4):4855.

[27]牟韶红,李启航,陈汉文.内部控制、产权性质与超额在职消费——基于2007—2014年非金融上市公司的经验研究[J].审计研究,2016(4):9098.

[28]周美华,林斌,林东杰.管理层权力、内部控制与腐败治理[J].会计研究,2016(3):5663+96.

[29]池国华,杨金,郭菁晶.内部控制、EVA考核对非效率投资的综合治理效应研究——来自国有控股上市公司的经验证据[J].会计研究,2016(10):6369+97.

[30]陈骏,徐玉德.内部控制与企业避税行为[J].审计研究,2015(3):100107.

[31]池国华,郭芮佳,邹威.高管超额在职消费不同治理机制间协调研究——基于政府审计与内部控制关系视角的实证分析[J].中国软科学,2021(2):151162.

[32]陈德球,陈运森,董志勇.政策不确定性、税收征管强度与企业税收规避[J].管理世界,2016(5):151163.

[33]Chen K P,Chu C Y.Internal control versus external manipulation:A model of corporate income tax evasion[J].The RAND Journal of Economics,36(1):151164.

[34]Skaife H A,Veenman D,Wangerin D.Internal control over financial reporting and managerial rent extraction:Evidence from the profitability of insider trading[J].Journal of Accounting and Economics,2013,55(1):91110.

[35]楊德明,赵璨.内部控制、媒体曝光率与国有企业高管腐败[J].财务研究,2015(5):6673.

[36]杨瑞龙,王元,聂辉华.“准官员”的晋升机制:来自中国央企的证据[J].管理世界,2013(3):2333.

[37]贺星星,胡金松.国家审计与内部控制对国企资产价值的作用研究——基于保值增值视角[J].审计与经济研究,2022(4):2132.

[38]吴秋生,王婉婷.国家审计影响社会审计收费的机理是寻租吗——来自央企及其控股上市公司的经验证据[J].山西财经大学学报,2019(1):98110.

[39]曾亚敏,张俊生.税收征管能够发挥公司治理功用吗?[J].管理世界,2009(3):143151+158.

[40]金鑫,雷光勇.审计监督、最终控制人性质与税收激进度[J].审计研究,2011(5):98106.

[41]Fazzari S M,Hubbard R G,Petersen B C,et al.Financing constraints and corporate investment[J].Brookings Papers on Economic Activity,1988(1):141206.

[42]Goh B W,Lee J,Lim C Y.The effect of corporate tax avoidance on the cost of equity[J].The Accounting Review,2016,91(6):16471670.

[43]程小可,杨程程,姚立杰.内部控制、银企关联与融资约束——来自中国上市公司的经验证据[J].审计研究,2013(5):8086.

[44]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731745.

Internal Control, State Audit and Tax Avoidance by State-owned Enterprises

HE Xingxing1, HU Jinsong2

(1. School of Business, Guilin University of Electronics Technology, Guilin 541004, China;

2. School of Economics, Beijing Technology and Business University, Beijing 100048, China)

Abstract: The study selected listed central enterprise groups from 2007-2017 to empirically examine the effect of internal control on tax avoidance of SOEs and the moderating effect of state audit supervision on the relationship between the two. The study shows that internal control has a governance function that inhibits tax avoidance by SOEs, and that state audit supervision significantly enhances the inhibitory effect of internal control on tax avoidance by SOEs, suggesting that internal control and state audit are important factors in understanding the level of tax burden of SOEs and its changes. Further research found that the governance effect of internal control on tax avoidance was more significant in the group of SOEs with low intensity of regional tax collection and control, low quality of social audit and aggressive tax avoidance; and by decomposing the five elements of internal control, it was found that the inhibitory effect of internal control on tax avoidance was concentrated on the two elements of control activities and information and communication. The analysis of mechanisms suggests that internal controls can serve the governance purpose of discouraging corporate tax avoidance by alleviating the degree of corporate financing constraints.

Key Words: state-owned enterprises; corporate tax avoidance; internal control; state audit; corporate governance; financing constraints; social audit