军工项目“后评价”制度的管理模式研究

2024-01-12贺晙华温亚刘畅张海韵北京航天自动控制研究所

贺晙华、温亚、刘畅、张海韵 /北京航天自动控制研究所

庄明 /中国国际工程咨询有限公司

对承担大型军工项目的企业而言,存在配套能力及基础设施要求高、项目周期长、资金体量大且时间占用久、质量风险与成本控制压力大、经营过程与经费审计规范严等特点。由于军工项目的特殊性,同时考虑军费预算的计划属性,多数军工企业对军工项目进行开环管理,即在项目立项前期进行可行性研究,详细把握项目的总体特点,设计详细实施方案;在项目实施过程中对项目进行紧耦合式控制,严格审查各里程碑节点,使项目在可控范围内快速推进;在项目收尾阶段仅进行部分文件及材料归档等事务性工作,缺乏收尾阶段的回归分析与“后评价”制度。军工项目迟滞性的特点易造成项目“虎头蛇尾”,导致无法充分利用项目过程中的信息迭代优化项目。因此,对于军工项目,收尾阶段的“后评价”制度势在必行。

一、工作与实践

1.基于目标评价的经营指标“后评价”

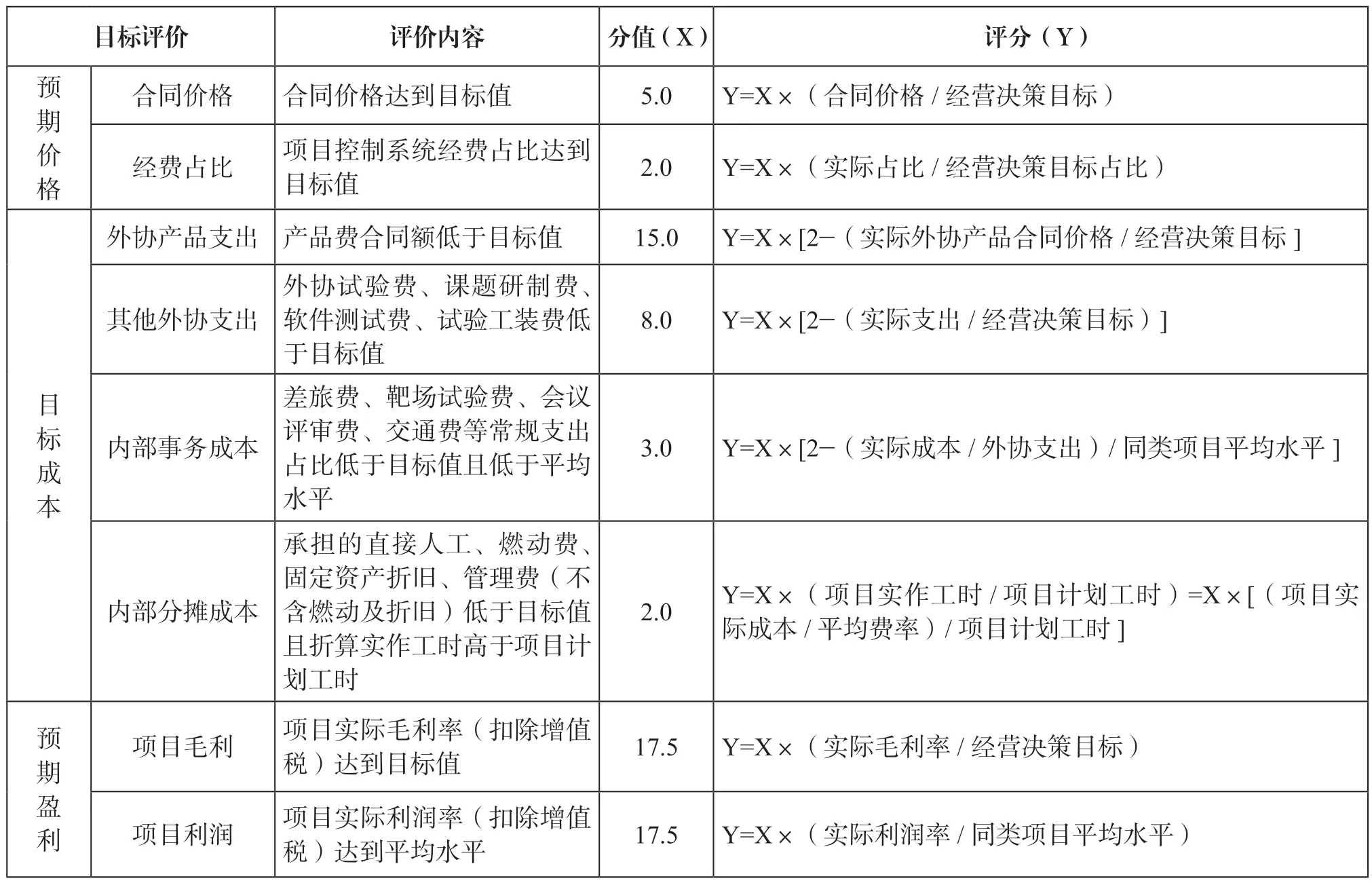

(1)预期收入的实现情况评价

预期收入的实现情况评价主要包括预期收入实现和系统经费占比。其中,预期收入实现主要考虑型号项目收款合同签订情况、收款年度及收款金额、收款时间等信息衡量收款价格是否达到研制初期的目标值,分值比重为5%,具体得分计算方式为:实际得分=97%×分值比重×(实际收入/ 研制初期的目标值)。系统经费占比主要考虑型号项目系统研制经费、全型号总研制经费等信息衡量系统经费占比达到研制初期的目标值,分值比重为2%,具体得分计算方式为:实际得分= 分值比重×(实际占比/经营决策目标占比)。

(2)目标成本的实现情况评价

目标成本的实现情况评价主要包括外协产品支出、其他外协支出、内部事务成本、内部分摊成本,结合项目实际分析成本费用的合理性。其中,外协产品支出主要从实际合同额、测算目标值合理性两个方面对配套产品实际合同额是否低于目标值的内、外部原因进行分析,分值比重为15%,具体得分计算方式为:实际得分=分值比重×[2—(实际外协产品合同价格/经营决策目标)]。其他外协支出主要考虑型号外协试验费、课题研制费、软件测试费、试验工装费等是否低于目标值,分值比重为8%,具体得分计算方式为:实际得分=分值比重×[2—(实际支出/经营决策目标)]。内部事务成本主要考虑差旅费、靶场试验费、会议评审费、交通费等常规支出占比是否低于目标值且低于平均水平,分值比重为3%,具体得分计算方式为:实际得分=分值比重×[2—(实际成本/外协支出)/同类项目平均水平]。内部分摊成本主要考虑承担的直接人工、燃动费、固定资产折旧、管理费(不含燃动及折旧)是否低于目标值且折算实作工时高于项目计划工时,分值比重为2%,具体得分计算方式为:实际得分=分值比重×(项目实作工时/项目计划工时)或者实际得分=分值比重×[(项目实际成本/平均费率)/项目计划工时](上式中,项目实际成本=当期项目直接人工+燃动费+ 固定资产折旧;平均费率=(当期直接人工+燃动费+固定资产折旧)/制度总工时)。

(3)预期盈利的实现情况评价

预期盈利的实现情况评价主要包括项目毛利水平和利润水平。其中,项目毛利水平主要是考虑按项目全周期计算的实际毛利率(扣除增值税)是否达到目标值,分值比重为17.5%,具体得分计算方式为:实际得分=分值比重×(实际毛利率/经营决策目标)。项目利润主要是考虑项目实际利润率(扣除增值税)是否达到同类项目平均水平且对标相同经营模式的2~3 个同阶段项目周期内账面利润率平均值,分值比重为17.5%,具体得分计算方式为:实际得分=分值比重×(实际利润率/同类项目平均水平)。具体如表1所示。

表1 基于目标评价的经营指标“后评价”表

2.基于过程评价的“后评价”

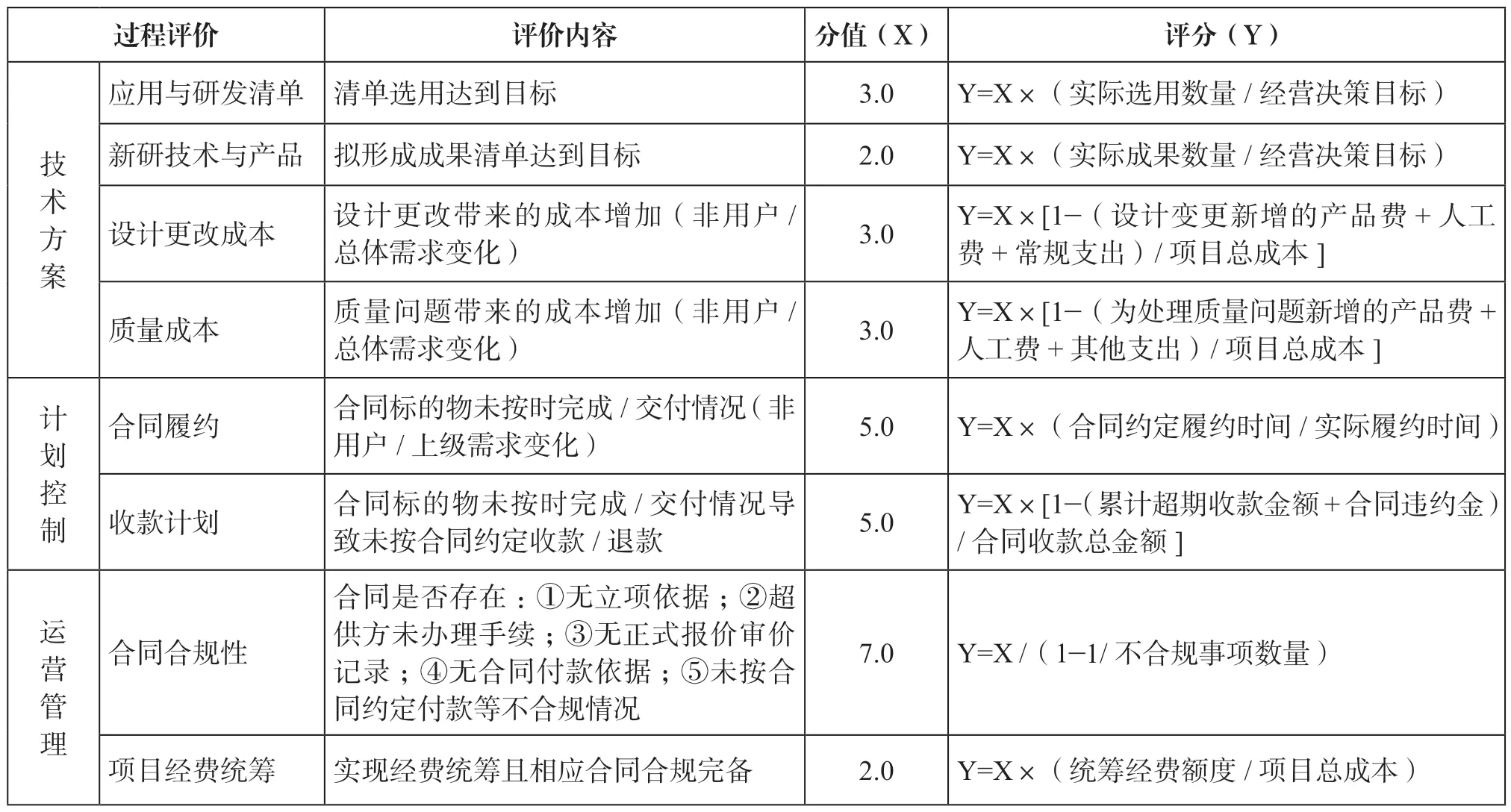

(1)技术方案的实现情况评价

技术方案的实现情况评价主要包括应用与研发清单、新研技术与产品、设计更改成本和质量成本。其中,应用与研发清单主要评价选用清单是否达到选用的目标要求,分值比重为3%,具体得分计算方式为:实际得分=分值比重×(实际选用数量/经营决策目标)。新研技术与产品主要评价拟形成成果清单达到预期目标,分值比重为2%,具体得分计算方式为:实际得分=分值比重×(实际成果数量/经营决策目标)。设计更改成本主要评价设计更改(非用户/总体需求变化)是否带来的成本增加,分值比重为3%,具体得分计算方式为:实际得分=分值比重×[1—(设计变更新增的产品费+人工费+常规支出)/项目总成本],其中设计变更新增的产品费包括外协试验费和验证测试费,新增人工费按照超出计划完成设计的时间测算,新增常规支出包括相关的差旅费、会议评审费、交通费等。质量成本主要评价质量问题带来的成本增加,分值比重为3%,具体得分计算方式为:实际得分=分值比重×[1—(为处理质量问题新增的产品费+人工费+其他支出)/项目总成本],其中为处理质量问题新增的产品费包括外协试验费、验证测试费,新增人工费按照超出计划完成设计的时间测算,新增常规支出包括相关的差旅费、会议评审费、交通费、赔偿金等。

(2)计划控制的实现情况评价

计划控制的实现情况评价包括合同履约和收款计划。其中,合同履约评价指标为合同标的物是否未按时完成/ 交付(以月为单位计量),分值比重为5%,具体得分计算方式为:实际得分= 分值比重×(合同约定履约时间/实际履约时间)。收款计划评价指标为是否存在合同标的物未按时完成/ 交付情况导致未按合同约定收款/退款,分值比重为5%,具体得分计算方式为:实际得分= 分值比重×[1—(累计超期收款金额+合同违约金)/合同收款总金额]。

(3)运营管理的实现情况评价

运营管理的实现情况评价主要包括合同合规性和项目经费统筹。其中,合同合规性主要考虑合同是否存在无立项依据、超供方未办理手续、无正式报价审价记录、无合同付款依据、未按合同约定付款等不合规情况,分值比重为7%,具体得分计算方式为:实际得分=分值比重/(1—1/不合规事项数量)。项目经费统筹主要考虑实现经费统筹且相应合同合规完备,分值比重为2%,具体得分计算方式为:实际得分=分值比重×(统筹经费额度/项目总成本)。具体如表2 所示。

表2 基于过程评价的经营指标“后评价”表

3.投资风险的“后评价”

投资风险的“后评价”主要是考虑自筹资金机会成本,评价自筹资金投资收益率是否高于同期存款利率,该项为加分项,分值比重为10%,具体得分计算方式为:实际得分=分值比重×[(自筹资金比例×项目利润)/自筹资金金额]/自筹资金利息收入。

二、实践效果

在项目论证初期对型号总体情况进行全面把握的前提下,将型号项目的经营决策分析评审、总体设计方案评审、供应链决策评审作为开展型号具体经营管理、方案研制工作、外协外包管理的工作输入,以顶层文件形式明确目标成本和价格、利润和毛利率、成本结构、总体设计方案、主要单机指标、项目供应商名单等信息。随着型号项目研制推进,在跨周期研制节点对设计方案和供应商名录进行“回头看”,对经营指标信息进行“后评价”。

经营指标信息“后评价”主要分为:目标评价和过程评价。其中,目标评价主要包括预期收入的实现情况、目标成本的控制结果、预期盈利的迭代情况;过程评价主要包括技术方案控制、计划控制、运营及风险控制。通过适时的“后评价”分析,保证型号项目可以持续按照研制初期明确的经营目标执行。同时结合型号项目领域情况,对该项目与历史同类项目经营结果进行横向对比分析,合理迭代更新经营指标,谋求型号项目的长远利益,逐步实现企业经营目标。

三、结束语

传统军工企业缺乏收尾阶段的回归分析与“后评价”制度,对项目进行开环管理,造成无法充分利用项目过程中的信息迭代优化项目。本文从目标评价和过程评价两个维度,从预期收入的实现情况、目标成本的控制结果、预期盈利的迭代情况、技术方案的实现情况评价、计划控制的实现情况、运营管理的实现情况六个方面提出了“后评价”制度的管理模式,以充分利用项目过程中的信息迭代优化项目,进而形成对项目的全生命周期的闭环管理,进一步提升军工项目的管理能力。▲