高管团队职能背景异质性、管理层权力与企业风险承担

2024-01-05田雨霁

田雨霁

高管团队职能背景异质性、管理层权力与企业风险承担

田雨霁

(安徽大学 商学院,安徽 合肥 230039)

高管团队作为公司治理的重要组成部分,其团队层面的职能经验特征会对企业风险承担水平产生怎样的影响?基于高阶梯队理论,以2011—2020年中国制造业上市公司为样本,对两者的关系进行考察。研究发现:高管团队职能背景异质性抑制了企业风险承担水平;管理层权力在两者关系中发挥负向调节效应;进一步检验表明,高管团队职能背景异质性对企业风险承担的抑制作用仅在非国有企业、非高新技术企业中显著。研究结论为企业管控风险、高管团队治理提供了重要的启示与借鉴。

高管团队; 职能背景异质性; 管理层权力; 企业风险承担

由高速增长转向高质量发展是新时代我国经济发展的基本特征,而国民经济平稳运行是实现三大变革的重要基础。企业投资决策中对风险的选择能够为企业价值提升和国家经济持续增长提供动力[1]。风险承担水平反映了企业对于收益和风险的权衡结果[2],适度承担风险不仅能给企业带来高额收益,对于企业的长远发展和价值提升也具有积极作用[3],但过度承担风险会引发企业的财务危机[4]。因此,在经济转型的关键期,企业更应谨慎进行风险选择,为社会资本的积累和我国经济的转型升级提供动力。在此背景下,企业风险承担的影响因素研究成为学术界尤为关注的话题。

企业的风险决策不仅会受到外部环境和公司治理水平的影响,管理者背景经历和个人特征也是其重要影响因素[5-6]。高管团队的有效合作有利于推动企业创新绩效的实现[7]、完善企业社会责任的履行状况[8]、提升战略决策效率[9]。高管团队职能背景异质性反映了团队成员在认知和能力方面的差异,既可能导致团队內部冲突增加[10],削弱公司业绩水平[11],也可能促进高管团队视角多元化,使企业行为的正确性与灵敏性得到有效保障。此外,两权分离的现代公司制度下,管理层的自利动机也是企业风险决策的重要影响因素,管理层权力是实现高管自利行为的重要工具。管理自主权较高的高管能够在一定程度上将个人意愿渗透于企业决策中,从而影响企业风险承担水平[12]。

一、文献综述

关于这一问题的研究成果,主要归纳观点如下:

(一)高管团队职能背景异质性与企业风险承担

适当的风险承担能够提高社会劳动生产率、促进公司长远发展,同时外部环境和公司治理等因素也会对企业的风险承担行为产生影响[13-14]。国内外学者从宏观经济状况、制度约束及文化宗教等外部环境因素和治理结构、激励机制以及股权性质等企业内部因素两个方面,积极展开企业风险承担的影响机制研究。随着对代理理论和高阶理论的深入探讨,越来越多的学者将高管团队特征作为企业风险承担的重要影响因素展开讨论。高管团队既是企业的战略性资源,又是企业经营发展的最终责任主体,在企业中拥有最终决策意见和最高权力地位[15-16]。高管团队不仅仅是通过团队成员能力素质的简单加总来对企业发挥作用的,更多的是在成员间目标整合、思想碰撞、信息交换、资源共享的过程中为企业创造效能。学者们根据高阶理论,从高层管理者的认知基础和价值观出发探讨高管团队与组织行为之间的关系,他们会因自身的经验、能力和个人偏好而做出差异化的选择。高管团队职能背景异质性反映了高管团队成员认知模式和决策偏好的差异[17],其与企业风险承担的关系研究尚无一致结论。孙玥璠等整体上分析包括年龄、教育程度和职能背景在内的高管团队异质性对企业风险承担的影响,并证实了两者的负相关关系[18]。Cláudia等认为职能背景异质性高的高管团队由于获取了充足的信息,降低了风险感知度,从而加大企业的风险承担水平[19]。

(二)管理层权力与企业风险承担

在两权分离的制度背景下,所有者缺位、两职合一、股权分散等问题日益严重,公司经营发展的重大决策权由董事会转移到管理层手中,管理者能够运用权力将其个人意志作用于公司的薪酬契约、经营业绩和投资决策中。现有学者对管理层权力与企业风险承担之间的关系研究存在着差异化的结论。Wright指出,管理层权力的增大会促使管理者更加害怕失去现有地位、声誉和财产[20]。因此,为维护投资者的信任、避免薪酬回报和个人声誉受到损失,管理层倾向于在投资中采取防御策略,具有较低的风险承担意愿[21]。然而,李海霞和王振山指出,相对于“代理人规避假说”,“行为决策理论”的推论更适合解释两者的相关关系,他们认为由于面临较小的权力制衡,管理层权力的扩大能够促使高管产生极端绩效[22]。权小锋和吴世农也提出管理者权力的提高会导致管理层与企业利益相背离[23],管理者会充分利用权力和信息优势调配资源以满足其自利动机,从而加大对高风险高收益项目的偏好。

综上所述,已有文献在企业风险承担的影响因素研究中展开了对高管团队异质性、管理层权力的作用机制分析,但相关研究处于探索阶段,结论尚不一致,并且鲜有学者在同一框架内展开对三者之间的关系探讨。因此,本文聚焦于职能背景的差异,探究高管团队职能背景异质性对企业风险承担水平的抑制作用,并考察这一影响过程中管理层权力的调节效应,随后深入分析高管团队职能背景异质性对企业风险承担的影响在不同类型企业中是否存在差异,从而为优化高管团队建设、合理配置管理层权力、有效防控风险提供参考建议。

二、研究假设

(一)高管团队职能背景异质性与企业风险承担

基于高阶梯队理论,高管团队作为企业重要的决策主体,其认知结构、行为态度和价值取向均会受到职业经历的影响,从而作用于公司的战略决策[24]。职能背景异质性水平与高管团队整体的决策思维和价值认知密切相关,并能够在信息提供和决策形成的过程中影响企业的风险承担行为。

一方面,职能背景异质性高意味着高管团队拥有丰富的资源基础,对外部变化的反应更加灵敏。职能背景异质性高的高管团队具有更多的信息渠道并能从多样化的专业领域进行判断,为企业提供了不同角度的评估风险[25]。团队成员通过信息交换能够减少决策中的失误,从而有利于企业有效识别风险、避免盲目投资。因此,异质职能经验充足的高管团队在进行风险选择时,其更加全面的考虑和保守理性的态度使企业表现出较低的风险承担水平。

另一方面,社会分类理论指出,由于团队成员倾向与同质化的群体展开交往互动以获得社会认同,而排斥和歧视其他群体,有损于团队凝聚力的形成。因此,工作经历和行为偏好的差异造成的认知冲突使高管团队在决策分析时反应迟缓、缺乏执行力度[26],降低了企业风险决策的效率。此外,职业背景差异增强了团队成员维持内部关系的压力,使其为获取其他高管甚至内部小团体的认可,保留自己的专业意见,发表同质化的观点,最终导致公司决策往往是团队成员协商和妥协的结果,具有规避风险的特征[18]。基于此,本文提出假设H1:

H1:高管团队职能背景异质性对企业风险承担具有负向影响。

(二)管理层权力的调节效应

管理层权力反映了管理者通过改变企业战略决策和发展方向实现自身意愿的能力[27],其大小取决于企业控制权和所有权两方面的结构分布[28]。

一是控制权结构,董事会与管理层人员之间交叉任职,使管理者拥有更大权限按个人意愿对企业资源进行调配[12]。权力的扩大强化了管理者对待风险自信、乐观的态度,使其更加关注承担风险带来的潜在收益[29],表现出更强的风险偏好。反之,当管理层拥有较小的管理自由度时,高管的行为抑制系统被激发[30],对于威胁其个人利益的负面信息更加敏感,从而导致具有不同职能背景的团队成员倾向于在风险决策中相互推卸责任以避免利益损失,表现出对风险更加保守的态度。

二是所有权结构,由于利益协同效应的存在,股权过度分散,可能会引发股东的“搭便车”行为,从而弱化对管理者的监督制衡,扩大了管理层权力。在此情况下,高管利用其职位谋取私利的能力和动机得以加强。因此,管理层权力的增大促使职能背景异质性高的高管团队充分利用其信息资源,在较小的监管压力和行为制约下加大对高风险项目的投资,以实现团队成员的个人利益追求,从而减少了高管团队职能背景异质性对企业风险承担的负向影响。基于以上分析,本文提出假设H2:

H2:管理层权力的扩大削弱了高管团队职能背景异质性与企业风险承担的负相关关系。

三、研究设计

(一)样本数据选取

本文选择2011—2020年沪深A股制造业上市公司数据作为初始样本,由于因变量企业风险承担的计算需要3年窗口期数据,因此,其余变量的数据实际上选取自2011—2018年。在此基础上,剔除数据采集期间ST的样本,剔除高管职能背景数据严重缺失的样本,最终保留9416个样本。本文数据均来自于国泰安(CSMAR)数据库,并对所有连续变量在1%和99%水平上进行缩尾处理以消除极端值的影响。

(二)变量定义

1.被解释变量:企业风险承担水平

现有文献常用盈利波动性[3]、股票波动性[31]、资产负债率[32]等作为企业风险承担水平的衡量指标。由于中国股票市场不确定性较大,且盈利的波动是企业风险承担行为的结果,高风险的项目将会导致企业的未来收益呈现出较大程度的波动。因此,本文借鉴余明桂等[3]的做法,选用盈利波动性对其进行度量。其中企业Roa等于息税前利润(EBIT)与年末总资产(ASSET)之比。为减少经济周期与行业因素的影响,用企业Roa减去每年制造业细分行业的Roa均值得到Adj_Roa,再在三年的考察期内滚动计算Adj_Roa的标准差和极差。即:

其中:

式(1)至式(3)中,i表示企业;t表示考察期内的年度,取值为1至3;X表示某行业企业总数;k表示该行业第k家企业。

2.解释变量:高管团队职能背景异质性

结合现有研究,本文的高管团队成员包括除董事和监事外,在公司领取薪酬的高层管理人员。本文借鉴Murray[33]的分类,将职能背景划分为生产、研发、设计、人力资源、管理、市场、金融、财务和法律九类,并采用Blau指数法进行测度,具体公式如下:

3.调节变量:管理层权力

参考白俊和连立帅[29]的做法,通过控制权结构与所有权结构两个维度衡量管理层权力Power的大小。对于控制权结构,当总经理兼任董事长时取3,兼任董事时取2,不兼任董事职位时取1。对于所有权结构,用第2至第10大股东持股比例之和与第1大股东持股比例的比值表示。两者进行标准化处理后的和为管理层权力的大小,该数值越大,意味着管理层权力越大。

4.控制变量

在已有文献的基础上,本文选取以下控制变量:企业规模(Size)、资产负债率(Lev)、企业年龄(Age)、企业业绩(Roa)、董事会规模(Bod)、高管团队规模(TMTscale)、年龄均值(TMTage)、性别异质性(TMTsex)、任期均值(TMTten)。此外,本文还控制了年份、行业和地区固定效应。

表1 变量定义

(三)模型设计

为验证假设H1、H2,本文构建以下回归模型:

四、实证结果与分析

(一)描述性统计

表2是所有变量的描述性统计结果。风险承担水平RiskT1、RiskT2均值分别为0.034、0.063,标准差分别为0.041、0.076,说明我国制造业上市公司企业风险承担水平较低且差距较小,与已有研究结果基本一致[34]。高管团队职能背景异质性Proh的均值为0.686,标准差为0.091,说明制造业上市公司高管团队成员职能背景差异较大且具有普遍性。管理层权力最大值为5.691,最小值为0.006,说明样本公司管理层权力的大小同样存在明显差距。

表2 描述性统计

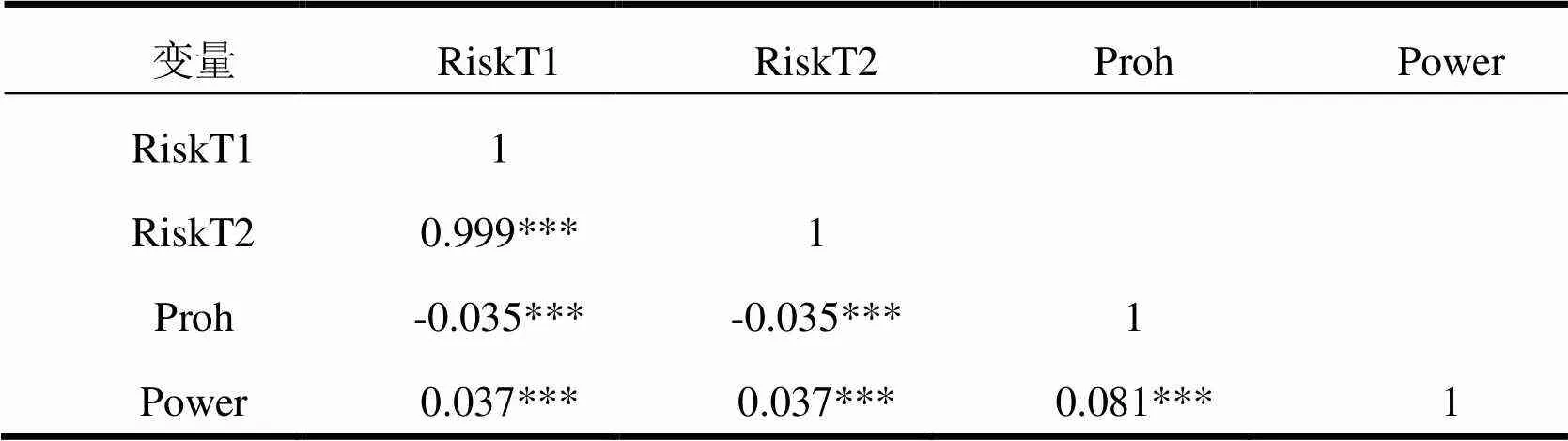

(二)相关性分析

表3中报告了主要变量的Pearson相关系数,高管团队职能背景异质性Proh与企业风险承担水平显著负相关,管理层权力Power与企业风险承担水平显著正相关,初步验证了高管团队职能背景异质性对企业风险承担水平的抑制作用,以及管理层权力在两者关系中的负向调节效应,具体结果需要进一步回归分析检验。

表3 相关性分析

注:***、**分别表示在1%、5%的水平上显著。

(三)回归结果分析

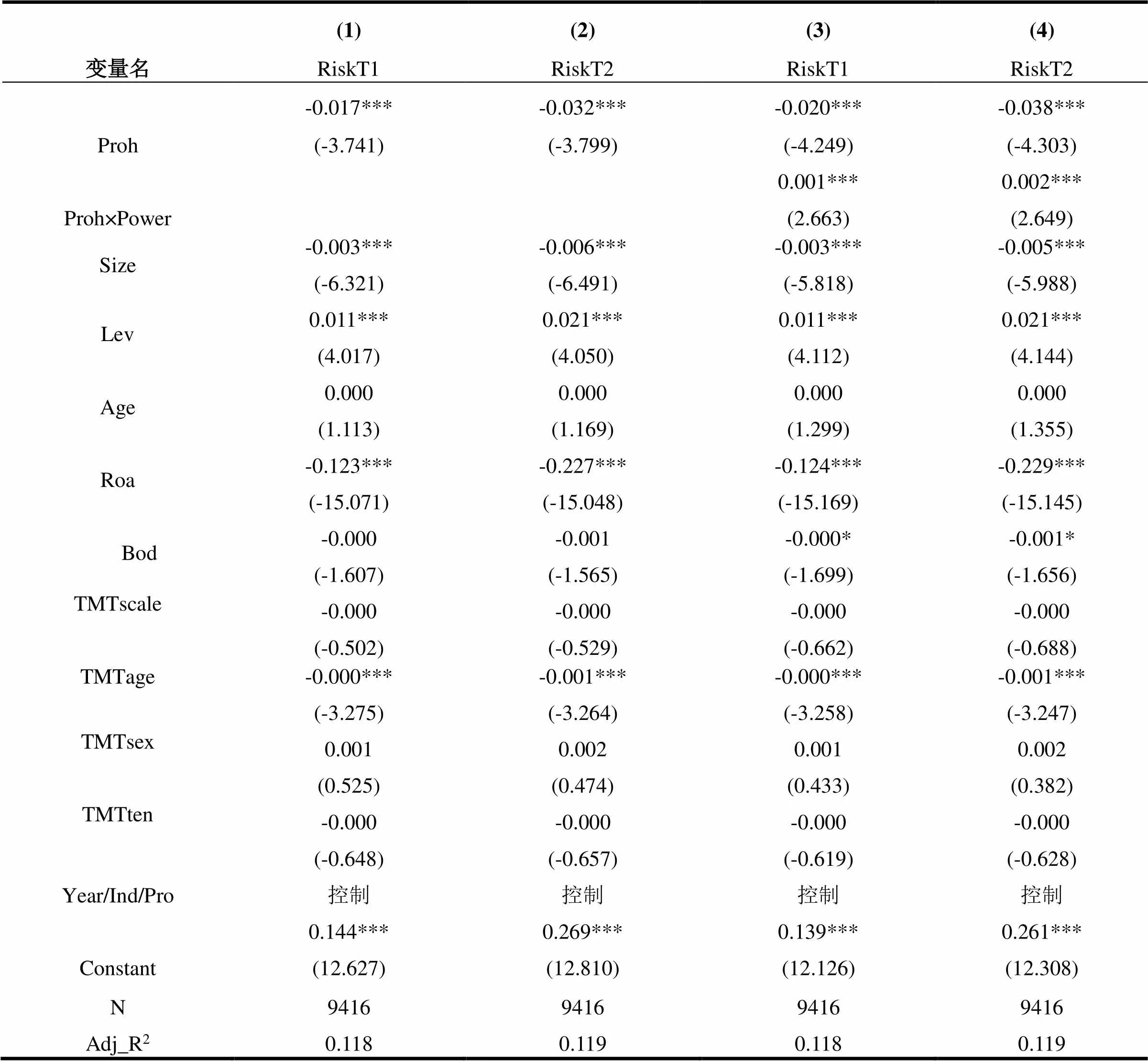

1.高管团队职能背景异质性与企业风险承担

表4列(1)、列(2)反映了高管团队职能背景异质性与企业风险承担关系的回归结果。可以看出,高管团队职能背景异质性Proh对RiskT1和RiskT2的回归系数分别为-0.017、-0.032,且均在1%的水平上显著,假说H1得以证实,说明职能背景异质性高的高管团队由于能够依据多样化的专业领域和丰富的信息渠道进行风险判断,从而在决策中能够有效识别风险并避免盲目投资。同时,高管团队成员职业背景差异所引发的认知冲突,降低了企业风险决策的质量,导致企业决策呈现出风险规避的特征。

2.高管团队职能背景异质性、管理层权力与企业风险承担

管理层权力的调节效应检验结果如表4列(3)、列(4)所示,解释变量Proh与调节变量Power的交乘项系数均在1%的水平上显著为正,表明管理者权力的扩大削弱了高管团队职能背景异质性与企业风险承担的负向关系,即管理层权力提升了高管的自利动机、强化了其对待风险的乐观态度,促使高职能背景异质性的高管团队充分利用其资源基础和管理权限,加大对高收益高风险项目的投资。管理层权力的调节效应得到证实。

表4 回归分析结果

注:***、**和*分别表示在1%、5%和10%的显著性水平,括号内的数值为t检验值,下表同。

(四)稳健性检验

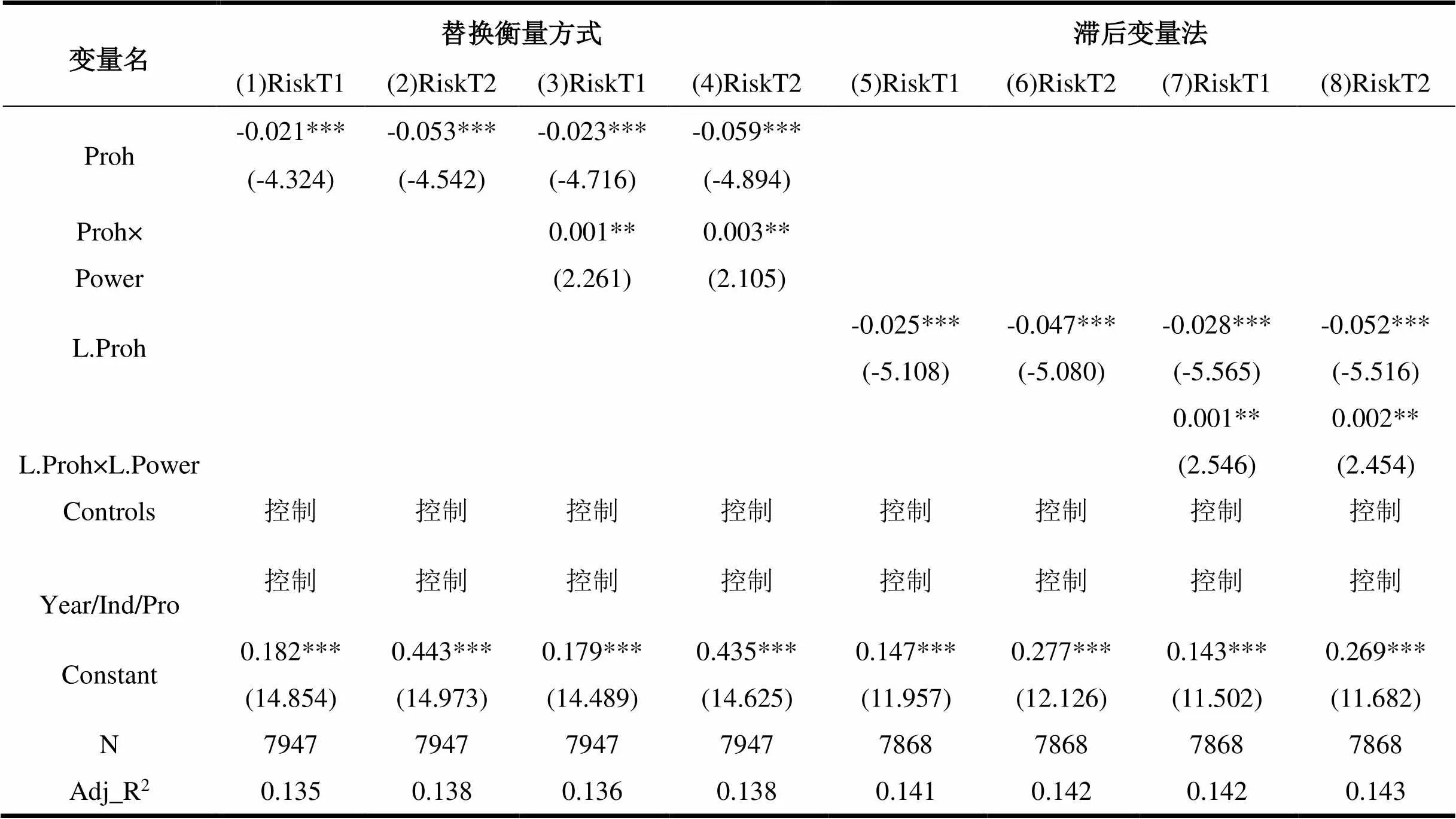

1.替换被解释变量的衡量方式

本文改用五年(T-2年至T+2年)的考察窗口期计算企业风险承担RiskT1、RiskT2,并更改企业Roa的衡量方式为息税折旧摊销前利润(EBITDA)与年末总资产(ASSET)之比。回归结果如表5列(1)至列(4)所示,Proh的回归系数依然显著为负,交乘项Proh×Power的回归系数依然显著为正,本文研究结论没有改变。

2.滞后变量法

高管团队职能背景异质性、管理层权力对企业风险承担水平的影响可能存在滞后性,因此将职能背景异质性Proh和管理层权力Power滞后一期进行检验。回归结果见表5列(5)至列(8),高管团队职能背景异质性滞后项L.Proh的回归系数仍然在1%水平上显著为负,L.Proh与L.Power交互项的回归系数均在5%水平上显著为正,表明了研究结论的稳健性。

表5 替换衡量方式和滞后变量检验结果

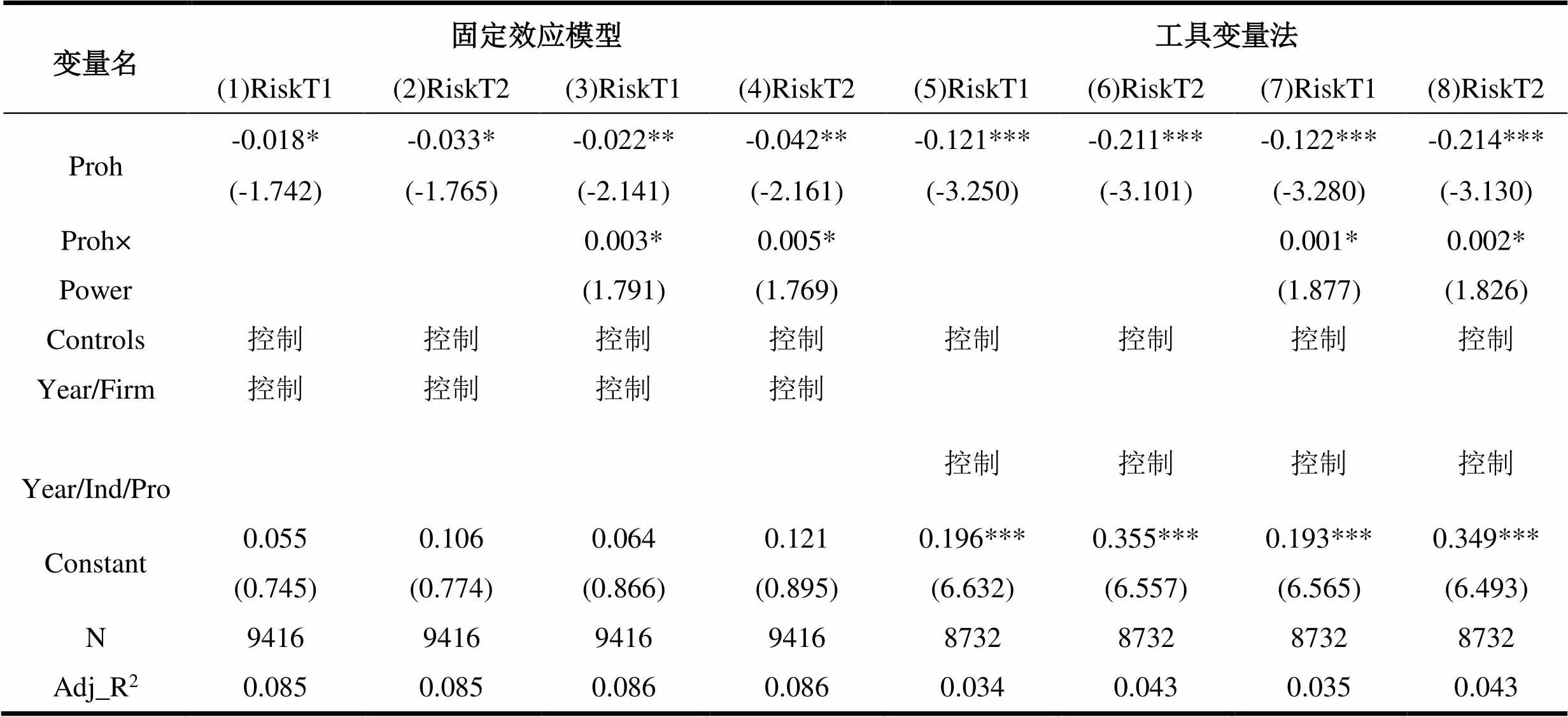

3.内生性检验

第一,固定效应模型。本文采用固定效应模型进行回归检验,结果如表6所示,在控制了公司固定效应后,列(1)、列(2)中Proh的回归系数均在10%的水平上显著为负,列(3)、列(4)中Proh与Power交乘项的回归系数也均在10%的水平上显著为正,表明遗漏个体变量基本不会影响本文的研究结论。

第二,工具变量法。由于同行业企业面临的外部环境较为一致,其高管团队配置具有一定的相似性,并且现阶段没有研究表明同行业高管团队职能背景异质性程度会影响单个企业的风险承担水平,因此,本文选取高管团队职能背景异质性的行业年度均值(MProh)作为工具变量,进行两阶段回归。由表6列(5)、列(6)可知,模型M1中Proh回归系数分别为-0.121、-0.211,且与RiskT1、RiskT2显著负相关。列(7)、列(8)显示,模型M2中Proh×Power的回归系数均显著为正。此外,通过Kleibergen-Paaprk LM统计量和Cragg-Donald Wald F统计量检验证实了该工具变量的合理性。因此,高管团队职能背景异质性、管理层权力与企业风险承担的关系并没有因为遗漏控制变量发生实质改变。

表6 内生性检验结果

五、进一步分析

(一)基于产权性质的分组回归

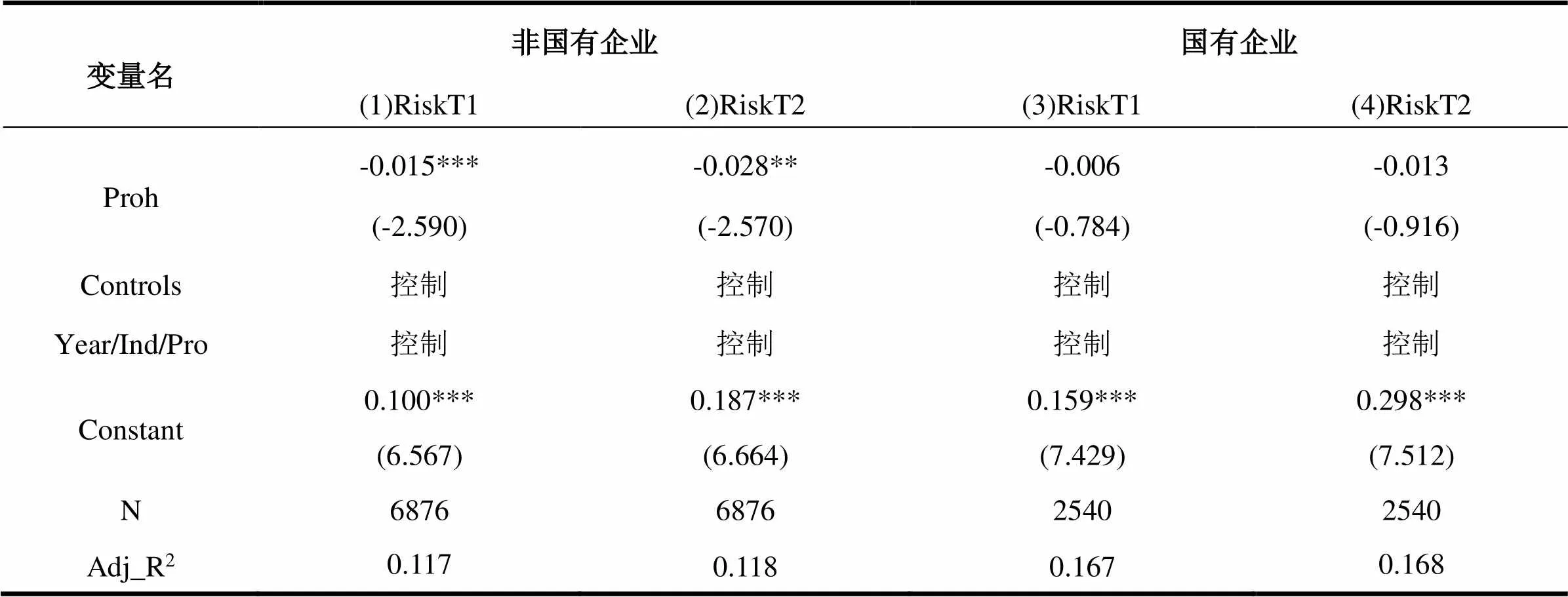

国有企业在接受政府帮助的同时,也额外承担着一些政策性目标,其投资决策行为与非国有企业存在差异。本文依据产权性质将样本企业分为国有企业和非国有企业两组,设置产权性质虚拟变量Soe,国有企业取1,否则为0,分别对模型M1进行回归,探讨产权性质的不同是否导致高管团队职能背景异质性与企业风险承担相关关系的差异。回归结果如表7所示,非国有企业Proh的相关系数显著为负,而国有企业中Proh的回归系数并不显著。

其原因在于:国有企业的目标不仅在于实现自身价值最大化,同时要兼顾诸如加快地方经济发展、促进就业、实现GDP稳步增长等宏观经济需求。为达成这些指标,国有企业高管团队不仅站在企业的角度作出决策,他们会为了社会劳动生产率水平的提升和社会资源的高效配置承担更多的风险。与国有企业相比,非国有企业受到的政府压力较小,因此,非国有企业的高管更多地出于对企业发展和团队关系的考虑选择投资项目,其风险决策也更能反映出高管团队职能背景异质性对于企业的影响。因此,高管团队职能背景异质性对风险承担水平的抑制作用仅存在于非国有企业中。

表7 异质性分析:产权性质

(二)基于企业类型的分组回归

高新技术类企业属于技术密集型企业,其不断进行研发投入引发各类风险的同时,也接受着政府的大量补贴,因此,高新技术企业对风险的承担有别于其他企业。本文根据企业类型将全部样本划分为高新技术企业和非高新技术企业,考察高管团队职能背景异质性对企业风险承担的影响在不同类型企业中是否存在差异。回归结果如表8列(1)、列(2)所示,非高新技术企业中Proh对RiskT1、RiskT2回归系数分别为-0.031、-0.058,且均在1%的水平上显著,而列(3)、列(4)中高新技术企业的Proh回归系数虽然为负但并不显著。

究其原因:一方面,技术是高新技术类企业生存发展的重要支撑。高新技术企业需要长期投入大量资源、人力进行技术创新和产品研发以获取长期的竞争优势。高新技术企业的属性决定了其具有较高的风险承担水平。另一方面,技术创新也是国家发展的重要动力。为助力高新技术企业的发展,政府对其提供了政策性支持,除了所得税优惠外,大量财政补贴使高新技术企业拥有充足的资金基础应对投资失败的风险,其承担风险的意愿增强。因此,高新技术企业中,高管团队职能背景异质性对企业风险承担的负相关关系不再显著。

表8 异质性分析:企业类型

六、结论与建议

高管团队作为公司重要的领导与责任主体,其个性特征和态度倾向对企业的决策与发展具有根本性影响。本文以2011—2020年中国A股制造业上市公司为样本,检验高管团队职能背景异质性、管理层权力与企业风险承担三者之间的关系。研究发现:首先,高管团队职能背景异质性显著降低了企业风险承担水平;其次,管理层权力的提升削弱了高管团队职能背景异质性对企业风险承担的抑制作用;最后,高管团队职能背景异质性对企业风险承担的负向影响仅在非国有企业和非高新技术企业中显著。根据上述结论,本文提出如下建议:

第一,在人才引领发展的战略背景下,应立足于提升人才质量、合理配置人力资源,以实现企业和国家经济发展。因此,企业需要结合自身经营战略和发展状况,合理配置人力资源。在组建高管团队时,既要保持一定的差异性以拓宽企业信息渠道、提高其问题处理能力,又要避免团队成员背景差异过大造成认知冲突,从而对企业发展及日常经营决策造成不利影响。此外,企业应当通过技能培训、轮岗交流、建设企业文化等途径提升高管团队成员综合能力、协调成员间的关系。

第二,管理层权力过大可能会引发代理问题,损害公司利益,因此需合理配置管理层权力并进行适当监管。一方面,应当完善公司的治理结构,将权力在董事会与管理层之间进行有益分配,促进两者相互监督与制衡;另一方面,公司应避免股权过度分散而产生“用脚投票”的现象,合理的所有权结构有利于增强股东对代理人的监管动机。此外,可以建立适度的激励机制,使管理层在掌握权力的同时能够自觉作出符合企业长期发展的决策。

[1] 李文贵,余明桂.所有权性质、市场化进程与企业风险承担[J].中国工业经济,2012(12):115-127.

[2] 李新丽,程俊,万寿义.制度脆弱性与企业风险承担水平:损失规避还是机遇寻求[J].现代财经(天津财经大学学报),2021,41(4):83-100.

[3] 余明桂,李文贵,潘红波.民营化、产权保护与企业风险承担[J].经济研究,2013,48(9):112-124.

[4] Bebchuk L A, Cohen A, Spamann H. The Wages of Failure: Executive Compensation at Bear Stearns and Lehman 2000-2008[J]., 2010,27(2):145-151.

[5] Malmendier U, Yan G J. Overconfidence and Early-Life Experiences: The Effect of Managerial Traits on Corporate Financial Policies[J]., 2011,66(5):1687-1733.

[6] 李彬,郭菊娥,苏坤.企业风险承担:女儿不如男吗?——基于CEO性别的分析[J].预测,2017,36(3):21-27,35.

[7]王佳.高管团队稳定性、研发投入与企业创新绩效关系研究——基于会计稳健性视角[J].预测,2020,39(5):30-36.

[8] 朱乐,陈承.关系嵌入视角下高管团队异质性对企业社会责任绩效的影响研究[J].管理学报,2020,17(9):1318-1326.

[9] Bromiley P, Rau D. Social, Behavioral and Cognitive Influences on Upper Echelons During Strategy Process: A Literature review[J]., 2016,42(1):174-202.

[10] Harrison D A, Price K H, Gavin J H, et al. Time, Teams and Task Performance: Changing Effects of Surface-and Deep-Level Diversity on Group Functioning[J]., 2002,45(5):1029-1045.

[11] Certo S T, Lester R H, Dalton C M, et al. Top Management Teams, Strategy and Financial Performance: A Meta-Analytic Examination[J]., 2010,43(4):813-839.

[12] 郭吉涛,姚佳成.数字经济与企业风险承担:管理自主权的调节效应[J].河海大学学报(哲学社会科学版),2022,24(1):83-91,112.

[13] Rodenbach M, Brettel M. CEO Experience as Micro-Level Origin of Dynamic Capabilities[J]., 2012,50(4):611-634.

[14] Kor Y Y, Misangyi V F. Outside Directors’ Industry-Specific Experience and Firms’ Liability of Newness[J]., 2008,29(12):1345-1355.

[15] Wiersema M F, Bantel K A. Top Management Team Demography and Corporate Strategic Change[J]., 1992,35(1):91-121.

[16] 杨林,顾红芳,李书亮.高管团队经验与企业跨界成长战略:管理自主权的调节效应[J].科学学与科学技术管理,2018,39(9):101-119.

[17] 张振刚,户安涛,黄洁明.高管团队职能背景与企业创新绩效——“精力”与“资源”的中介作用[J].科技进步与对策,2019,36(24):143-152.

[18] 孙玥璠,陈爽,张永冀.高管团队异质性、群体断裂带与企业风险承担[J].管理评论,2019,31(8),157-168.

[19] Cláudia C, Ferreira M A, Matos P. Do General Managerial Skills Spur Innovation?[J]., 2019,65(2):459-476.

[20] Wright P, Ferris S P, Sarin A, et al. Impact of Corporate Insider, Blockholder and Institutional Equity Ownership on Firm Risk Taking[J]., 1996,39(2):441-458.

[21] 宋建波,文雯,王德宏,等.管理层权力、内外部监督与企业风险承担[J].经济理论与经济管理,2018(6):96-112.

[22] 李海霞,王振山.CEO权力与公司风险承担——基于投资者保护的调节效应研究[J].经济管理,2015,37(8):76-87.

[23] 权小锋,吴世农.CEO权力强度、信息披露质量与公司业绩的波动性——基于深交所上市公司的实证研究[J].南开管理评论,2010,13(4):142-153.

[24] 何瑛,于文蕾,杨棉之.CEO复合型职业经历、企业风险承担与企业价值[J].中国工业经济,2019(9):155-173.

[25] Nadolska A, Barkema H G. Good learners: How Top Management Teams Affect the Success and Frequency of Acquisitions[J]., 2015,35(10):1483-1507.

[26] Hambrick D C, Cho T S, Chen M J. The Influence of Top Management Team Heterogeneity on Firms’ Competitive Move[J]., 1996,41(4):659-684.

[27] Finkelstein S. Power in Top Management Teams: Dimensions, Measurement and Validation[J]., 1992,35(3):505-538.

[28] 白俊,连立帅.国企过度投资溯因:政府干预抑或管理层自利?[J].会计研究,2014(2):41-48,95.

[29] 苏坤.管理层权力、产权性质与公司风险承担[J].当代经济管理,2017,39(4):15-20.

[30] Keltner D, Gruenfeld D H, Anderson C. Power, Approach and Inhibition[J]., 2003,110(2):265-284.

[31] Jeffrey L C, Naveen D, Lalitha N. Managerial Incentives and Risk-Taking[J]., 2006,79(2):431-468.

[32] Faccio M, Marchica M, Mura R. Large Shareholder Diversification and Corporate Risk-Taking[J]., 2011,24(11):3601-3641.

[33] Murray A I. Top Management Group Heterogeneity and Firm Performance[J]., 1989,10(S1):125-141.

[34] 王性玉,姚海霞,王开阳.基于投资者情绪调节效应的企业生命周期与风险承担关系研究[J].管理评论,2016,28(12):166-175.

TMT’s Heterogeneity on Functional Background, Management Power and Corporate Risk-Taking

TIAN Yuji

( School of Business, Anhui University, Hefei 230601, Anhui, China )

As an important part of corporate governance, what impact will the functional experience characteristics of top management team have on the level of corporate risk-taking?Based on the theory of higher echelon, this paper aims to explore the relationship between them. Empirical studies have found that TMT’s heterogeneity on functional background suppresses the level of risk taking, and management power plays a negative adjustment effect in the relationship. Then heterogeneity test was conducted, which confirmed that the impact of TMT’s functional background heterogeneity on risk-taking was only exist on non-state-owned enterprises and non-high-tech enterprises.This paper makes useful and important suggestions on top management team's governance and corporate risk control.

TMT’s heterogeneity on functional background, corporate risk-taking, management power

F272/F425

A

1673-9639 (2023) 06-0109-11

2022-08-04

国家社会科学基金项目“利率市场化背景下商业银行系统性风险诱发及传染机制研究”(16BGL051);安徽省社会科学创新发展研究项目“长三角一体化战略下安徽民营经济高质量发展思路与对策研究”(2020CX197)。

田雨霁(1997-),女,回族,安徽合肥人,硕士研究生,研究方向:公司治理与风险管理。

(责任编辑 陈书慧)(责任校对 陈 俭)(英文编辑 田兴斌)