盈余质量、羊群效应与分析师预测

2024-01-05王萍

王 萍

盈余质量、羊群效应与分析师预测

王 萍

(青岛酒店管理职业技术学院 会计学院,山东 青岛 260043)

以2016—2021年沪深股市非金融类公司为样本,在全面梳理国内外对盈余质量、分析师预测和羊群效应的研究基础上,综合运用行为金融学中的最新成果,对公司盈余质量、分析师羊群行为与分析师预测以及三者之间的作用关系进行了深入全面的研究。研究发现:公司的盈余质量越低,分析师盈利预测的准确性越差;同时,分析师的羊群行为会降低分析师盈利预测的准确度,并削弱公司盈余质量对分析师预测的影响,从而揭示了分析师的心理因素导致的预测低效率,为监管部门及证券公司提升分析师队伍的独立预测能力、防止利益冲突、优化激励制度提供了依据。

盈余质量; 可操纵性应计利润; 羊群效应; 预测准确性

一、问题的提出

近年来,金融系统在支撑推动我国经济增长中发挥的作用日益重要。伴随着社会主义市场经济的发展和改革开放的不断深入,以沪、深两市为代表的股票交易市场正在日益成为我国资本市场不可或缺的重要组成部分,其在筹融资、优化资源配置方面所发挥的重要作用和巨大潜力也得到了人们的广泛认可。证券市场的发展和壮大对金融工具和金融制度的创新和完善、现代公司治理结构的建立、社会主义市场经济建设作出了重要贡献,也对证券市场的服务人员之证券分析师提出了更高要求。与此同时,作为现代资本市场制度建设的重要组成部分,信息披露也变得越来越重要。因为信息披露是市场参与者和社会公众了解上市公司的主要渠道和作出投资决策的重要参考。高质量的会计信息,尤其是高质量的盈余信息,有利于正确引导投资方向,并促进资源的优化配置。

随着我国资本市场的蓬勃发展,证券分析师在其中发挥的中介作用也显得愈发重要。对投资者而言,特别是对于中小投资者来说,证券公司的分析师,尤其是某些经常在媒体发表观点或者被杂志评为“明星”的著名分析师的意见,具有重要的决策参考意义。分析师的预测不仅会左右广大投资者的投资决策以及市场的资源配置效率,也会对企业信息与股票价格之间的传导效应产生重要影响。因此,分析师盈利预测的准确性成为金融界和其他实务界人士广泛关注的热点,也是学术界人士热烈讨论的问题之一。分析师在对企业进行预测时需要获得信息作为分析和预测的依据,其能够获得的信息的“质”和“量”都会对预测准确性产生重大影响。这些信息一般来源于上市公司发布的各种公告以及分析师从公司管理层直接获取的私有信息。财务报告作为上市公司公开披露信息的重要组成部分,直接反映了公司的财务状况、经营业绩以及现金流量等基础信息,并且相对容易取得,成为分析师作出盈余预测的主要信息来源,所以,财务报告的质量能够在很大程度上影响分析师的预测表现。

本文选择盈余质量作为财务报告质量的代理变量开展研究。盈余质量是探讨会计信息质量的核心内容,反映了盈余信息在满足各个利益相关者决策制定时信息需求的能力。

直接研究盈余质量对分析师预测影响的文献在国内外学术界并不多见,大多数研究通过信息披露水平、审计质量等间接方式表明,较高的会计信息质量会导致较高的分析师预测准确性。倪小雅等[1]发现公司的信息披露质量越高、所在地的会计制度环境越完善,分析师盈利预测的准确性越高。路军[2]的研究表明分析师在依据未经审计的季度报告作出预测时其预测误差更加显著。王鹏等[3]以我国上市公司中获得标准无保留审计意见的公司为研究样本,结果表明审计师任期越长,公司真实盈余的持续性越好,分析师盈利预测的持续性也越强,说明分析师能够识别审计任期中包含的审计质量信息,尽管进一步的研究证明这种认知存在一定程度的过度反应。薛爽等[4]研究发现分析师预测的准确性除了受被跟踪企业财务信息质量的影响之外,还受到分析师自身特征的影响。分析师出于投行利益、鼓励交易、职业安全及维护个人声誉等考虑,可能会发布有偏差的盈利预测,具体表现为分析师预测的羊群行为。王雄元等[5]研究发现分析师理性有效的盈利预测能够为众多投资者获取投资信息和制定投资方案提供可靠指导。然而,若分析师忽视自身持有的有价值的私有信息,向市场的一般预测均值靠拢,发布不准确的盈余预测,就会严重误导投资者的价值评估。

二、理论分析与研究假设

(一)理论分析

本文的主要理论基础是信息不对称理论。20世纪70年代,美国经济学家约瑟夫·斯蒂格利茨、乔治·阿克尔洛夫和迈克尔·斯彭斯打破传统经济学研究假设,分别从金融市场、商品交易和劳动力三个角度提出了信息不对称理论。信息不对称理论是指在市场经济活动中,各类人员对有关信息的了解是有差异的;掌握信息比较充分的人员,往往处于比较有利的地位,而信息贫乏的人员,则处于比较不利的地位。按照信息不对称发生的时间差异可以将其划分为事前和事后两种情况。发生在交易双方签订合约之前就已然出现的信息不对称称之为事前信息不对称,该种信息不对称会导致逆向选择。逆向选择存在于信息弱势群体对信息优势不信任的状态情况下,“柠檬市场”中信息优势方利用自身的信息优势会作出利于己方而损害对方的决策,信息劣势方为了保护自己利益只能给出市场平均价格从而导致整个市场劣质品驱逐优质品,市场资源配置机制失效。发生在交易双方签订合约之后发生的信息不对称称之为事后信息不对称,该种信息不对称会导致道德风险。道德风险是指交易双方签订合约之后,信息优势方最大化自身权益而做出不利于交易对手方利益的行为。

信息不对称的两个经济后果在分析师作出盈利预测时都是可能存在的。享有私有信息的分析师无论出于鼓励交易动机、维护声誉动机还是投行利益动机,牺牲预测的准确性而向市场预测的平均值靠拢的行为被视为道德风险。当分析师自身获得的信息不足以支撑其预测时,出于职业安全的考虑,他们也会选择跟随市场预测的均值,避免发布过于激进的预测,这也是某程度上的逆向选择。

(二)假设提出

根据已有文献,熊礼慧等[6]发现在面对应计项目较高的公司时,卖方分析师并不能充分估计可以预测的盈利下降。华鸣等[7]的研究表明,若公司在当年期间内赚取现金活动在整体经营活动中所占的比重越高,分析师的盈利预测准确性越高;当年期间内赊销预付活动在整体经营活动中所占的比重越高,分析师的盈利预测准确性越低。而在分解当期赊销预付活动为操纵性赊销预付活动与正常性赊销预付活动两部分之后,只有前者对当期分析师盈利预测的误差有显著影响,由此认为分析师能够较好地理解企业收取现金业务所对应的盈余过程,而对赊销预付业务,特别是操纵性赊销预付业务对应的盈余过程却了解十分有限。由此我们推断,分析师在作出盈利预测时,通常难以识别公司会计盈余中存在的可操纵性部分,导致其发布的盈利预测的准确性下降,而可操纵性应计利润越高意味着公司的盈余质量越差。据此提出本文的第一个假设。

H1:公司的盈余质量越差,分析师的盈利预测越不准确。

已有文献中,Anderson R.[8]发现激进预测较跟随预测具有更强烈的市场反应,其原因可能在于二者预测准确性的差异。Huang Z.,Xue Q.[9]的研究表明相对于跟随预测,激进预测更准确,因为激进预测中包含的分析师私有信息含量更高,能为投资者提供与决策更加相关的信息。综合以往文献,分析师出于声誉因素考虑往往会发布跟随预测。当分析师存在羊群行为时,尽管其掌握的私有信息支持更加大胆的预测,分析师仍会向市场上其他分析师的预测均值靠拢,这无疑会降低预测中私有信息的含量,导致预测准确性下降。另一方面,分析师掌握的私有信息多与公司的盈余活动相关,羊群行为在降低预测中私有信息含量的同时,也降低了预测中包含的盈余信息,削弱了盈余质量对预测准确性的影响。据此提出本文的第二个假设。

H2:分析师的羊群行为会降低分析师盈利预测的准确度,并削弱公司盈余质量对分析师预测的影响。

三、研究设计

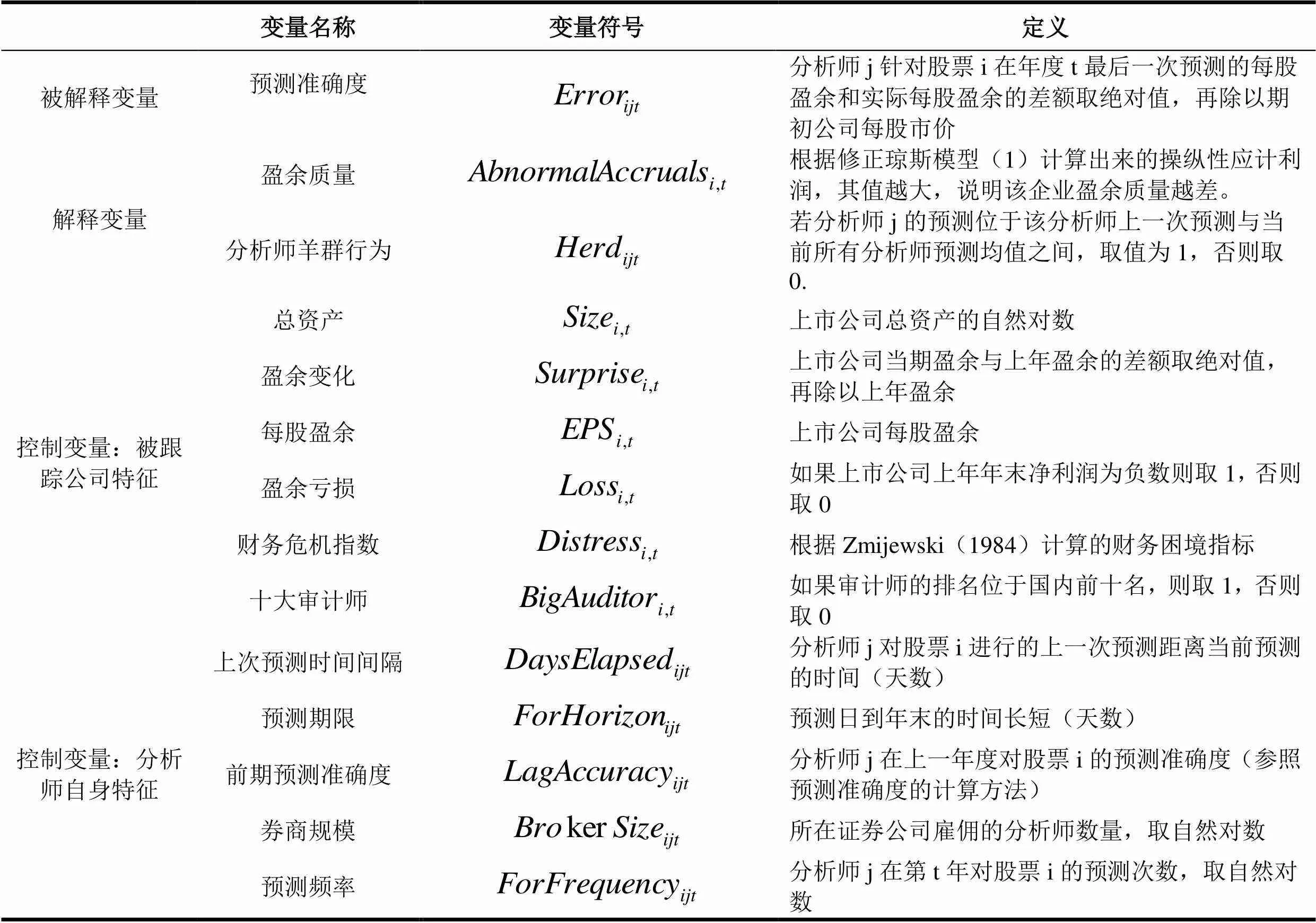

(一)变量定义

本文的变量界定主要分为分析师预测准确性的界定、盈余质量的界定、羊群效应的界定、控制变量的界定等四个部分组成。

1.分析师预测准确性的界定

分析师盈利预测的准确性是指分析师的盈利预测值与公司实际盈余之间的偏差程度。在分析师的实际预测报告中,他们会对公司的每股收益,市盈率,净利润,息税前收入,扣除息、税、折旧及摊销前收入,主营业务收入以及每股经营现金流量等经营指标作出预测。本文参照国内外研究的通常做法,选用每股收益(EPS)的预测值与实际值的绝对差额来计算分析师的预测误差(Error),以衡量分析师的预测准确性,该值越大,表示预测准确度越低。为了增强公司之间的可比性以及控制规模效应,预测误差以初期股票市价进行了标准化,具体计算公式为:

2.盈余质量的界定

在度量盈余质量时,本文主要参考了Dechow等[10]修正琼斯模型,模型的具体构成如下所示。

3.羊群效应的界定

当前,国内关于羊群行为的研究主要集中在机构投资者和个人投资者等市场参与者上,对证券分析师这一群体的羊群行为的关注很少,如何判断分析师在预测过程中是否存在羊群行为就更缺乏借鉴。本文参照Dambra M.[11]的做法,若某分析师的预测位于该分析师上一次预测与当前所有分析师预测的均值之间,则认为该分析师在预测时采取了跟随的策略,存在羊群效应,羊群效应变量Herd取值为1;否则不存在羊群效应,Herd取值为0,此时我们称分析师发布了领先预测或者激进预测。在本文的稳健性检验部分,我们还参照Huang Z.[9]的另一种度量方法,以单个分析师的预测值与全体分析师的一致预测值之间的相对差异来衡量分析师是否存在羊群行为,以进一步增强结论的说服力。

4.控制变量的界定

结合华鸣等[7]的研究,本文模型的控制变量主要包括被跟踪公司特征和分析师自身特征两方面。本文的主要变量定义如表1所示。

表1 主要变量定义

(二)模型设定

1.盈余质量与分析师预测

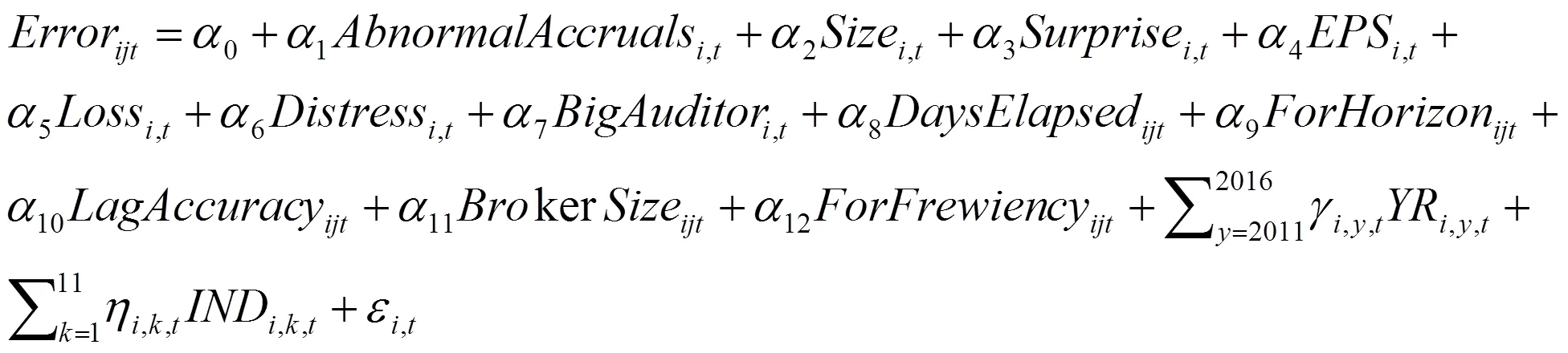

国内外学者在考虑分析师盈利预测准确性的影响因素时,通常只考虑了被跟踪公司特征和分析师自身特征其中的一方面。本文将这两个因素结合起来,构建的模型将更具有解释力度。为验证盈余质量对分析师预测准确性的影响,即假设1,构建研究模型如下:

2.分析师羊群行为与预测准确性

为验证羊群行为对分析师预测的影响,即假设2,在模型(3)的基础上加入分析师羊群行为变量Herd,构建研究模型如下:

3.羊群行为对盈余质量与分析师预测准确性的影响

为验证羊群行为对盈余质量与分析师预测准确性的影响,在模型(4)的基础上加入交乘项Abnormal Accruals*Herd,即AA_Herd,构建研究模型如下:

(三)样本选择

为了得到稳定性和平滑性的结论,在处理数据的过程中对相关样本进行了如下处理:

1.删除金融类上市公司样本。由于本文旨在研究中国全样本的上市公司盈余质量对分析师预测准确性的影响,而金融行业的公司往往因为其业务特点而具有非常规性的盈余特点。

2.剔除B股上市公司。

3.剔除进入模型的解释变量、被解释变量、控制变量存在缺失值的样本。

4.对所有变量在1%水平进行Winsorize处理。

经过上述处理后,样本量为2016-2021年的48245个公司——分析师年数据。

四、盈余质量、羊群效应与分析师预测实证分析

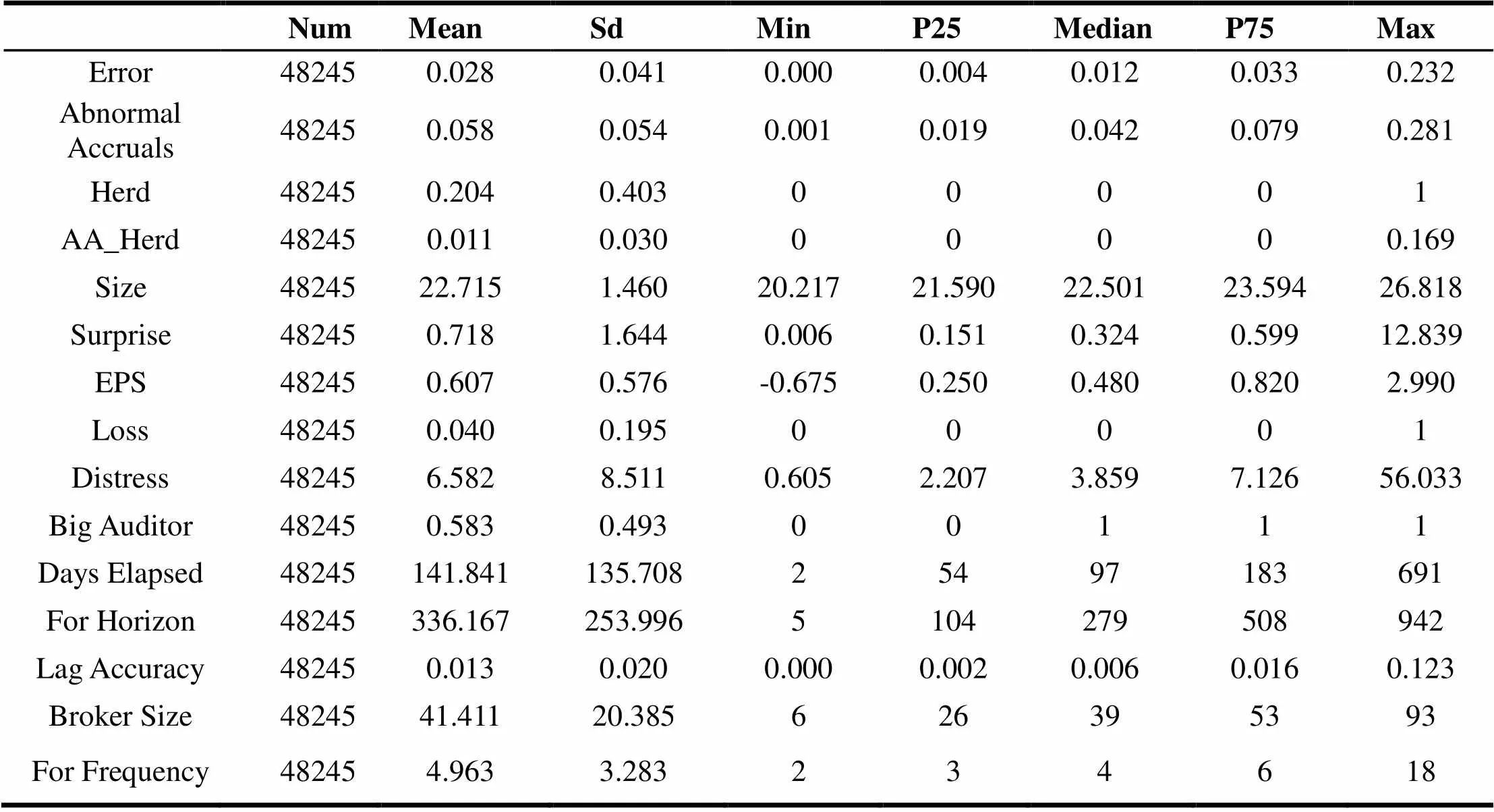

(一)描述性统计分析

本文的描述性统计主要分为两个方面,一方面是对模型的主要被解释变量、解释变量、控制变量的描述性统计;另一方面是根据分析师是否存在羊群效应进行分组,对各主要变量的平均值进行差异性检验。

首先,将模型(3)至模型(5)主要的被解释变量、解释变量、控制变量的描述性统计列示于表2中。

表2 主要变量的描述性统计分析

从表2看,分析师预测准确性(Error)的均值和中位数分别为0.028和0.012,表明分析师的盈余预测与公司盈余的实际值的绝对差额大致是上一年度末股票市价的2.8%(1.2%)。这一数据要低于黄登仕等[12]以我国A股上市公司2013—2017年数据为样本得出的分析师预测误差值5.5%,说明我国分析师盈余预测的准确性在近些年得到了一定程度的提高。根据修正琼斯模型计算出来的可操纵性应计利润(Abnormal Accruals)的平均数和中位数分别为0.058和0.042,由于均值大于中位数,说明我国上市公司的可操纵性应计利润存在统计上的右偏倾向。衡量羊群效应的变量Herd的均值和中位数分别为0.204和0,表明我国大约有20%的分析师预测存在明显的跟随行为。亏损变量Loss的均值和平均数分别为0.040和0,表明样本中有4%的公司当年业绩亏损,也说明分析师倾向于追踪那些经营业绩良好的公司。前十大审计师(Big Auditor)的平均值和中位数分别为0.583和1,表明58.3%的样本公司年度由国内综合排名前十的会计师事务所进行审计,具有较高的审计质量。分析师自身特征方面,Days Elapsed变量的平均值和中位数分别为141.841和97,表明分析师对特定股票的最近两次预测一般间隔了142天(97天),说明分析师平均3—4个月对公司盈余进行一次预测。Broker Size变量的平均值和中位数分别为41.411和39,说明我国证券公司一般雇佣约40位分析。For Frequency变量的平均值和中位数分别为4.963和4,说明我国证券分析师平均对上市公司的年度盈余做出4—5次预测。

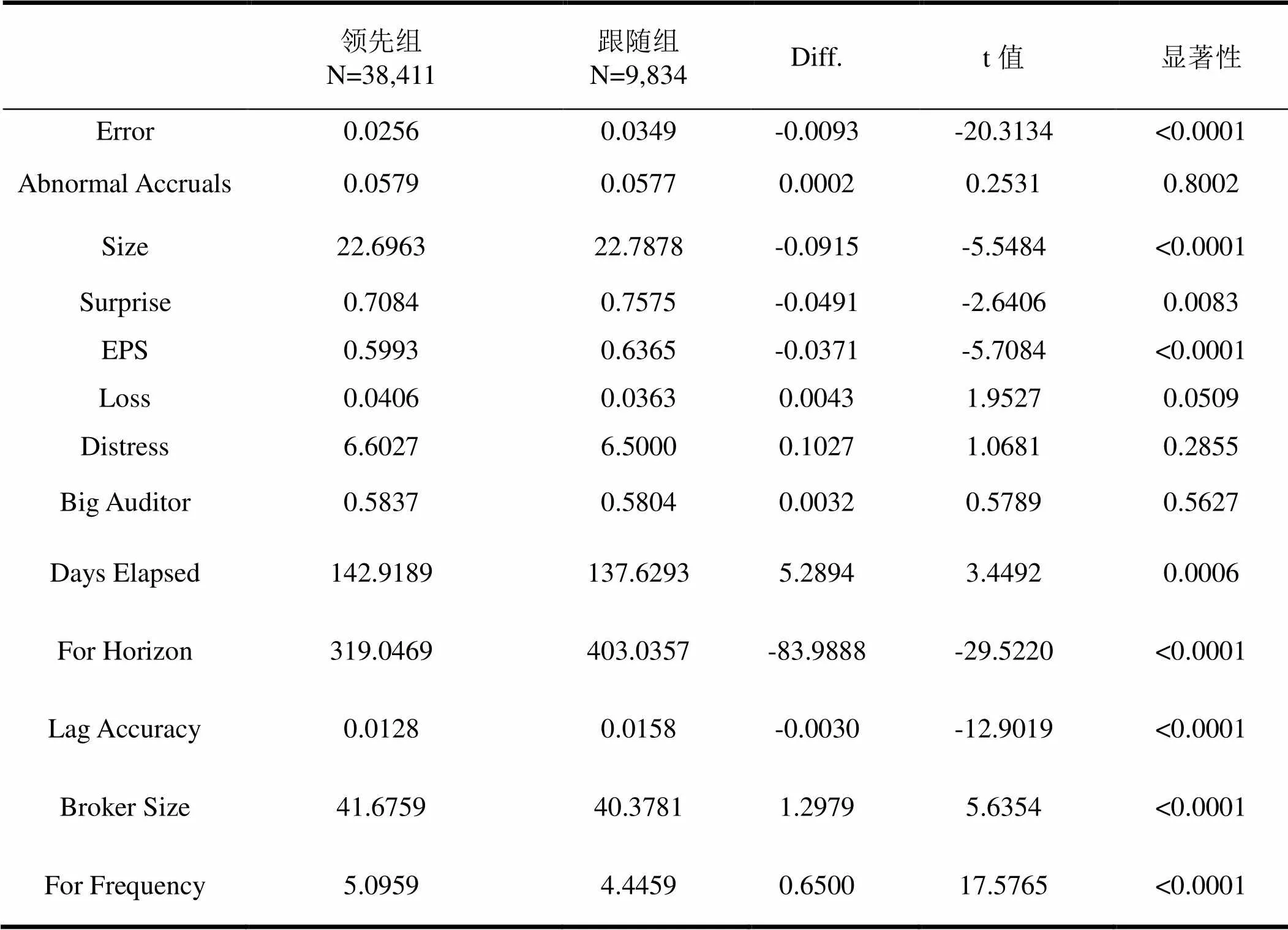

在描述性统计的第三部分,根据分析师是否存在羊群效应将全样本分为领先组(Herd=0)和跟随组(Herd=1),分别对两组的各主要变量的平均值进行差异性检验,相关结果参见表3所示。

由表3可以看出,领先组和跟随组的盈余预测误差的平均数分别为0.0256和0.0349,且其差异显著小于0,说明领先盈余预测的误差显著小于跟随盈余预测的误差,为支持本文的假设2:分析师盈余预测的羊群行为会降低其预测准确性提供了初步的经验证据。关键解释变量Abnormal Accruals的平均值在领先组和跟随组中不存在显著差异(p值为0.8002)。反映公司自身特征的控制变量中,领先组的公司规模Size和每股收益EPS的平均值都显著小于跟随组,说明分析师更倾向于针对资产规模更大、盈利水平更高的公司发布跟随预测,这也可能是因为市场对于资产规模较大、盈利水平更强的公司具有更加一致的盈余预期。而盈余变化Surprise、是否亏损Loss、财务困境Distress、前十大审计师审计Big Auditor这些变量的均值在领先组和跟随组中都不存在显著差异。反映分析师特征的控制变量中,领先组的预测期限For Horizon、前期预测准确性Lag Accuracy变量的平均数均显著小于跟随组,说明发布领先预测的分析师其预测日与资产负债表日越接近、上一次盈余预测的准确性越高。而领先组的上次预测时间间隔Days Elapsed、券商规模Broker Size、预测频率For Frequency变量的平均数均显著大于跟随组,说明发布跟随预测的分析师其两次预测之间的时间间隔越短、所在券商雇佣分析师的数量越少、发布盈余预测的频率越低。

表3 主要变量的均值检验

(二)回归结果分析

1.盈余质量与分析师预测准确性回归分析

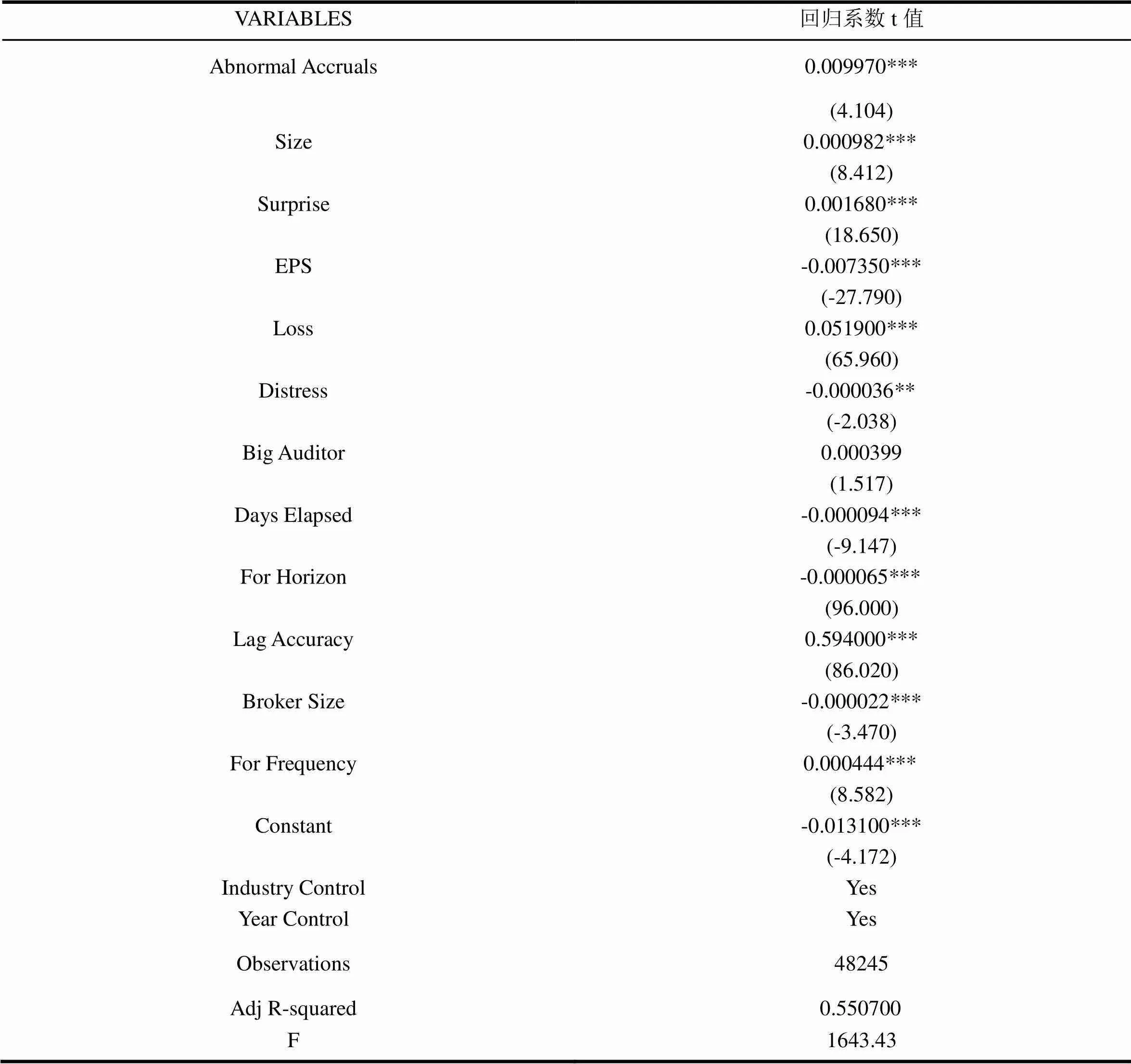

本文用模型(3)验证公司盈余质量高低对分析师盈利预测准确性的影响,现将模型(3)的回归分析结果列示在表4中。从表4看,我们共使用了48245个公司——分析师年样本对模型(3)进行回归分析,并控制了行业因素和年度因素。模型的F值为1643.43,调整后的R-squared值为55.07%,说明模型的整体可靠性较高,具有较强的解释力度。表4的结果显示,解释变量可操纵性应计利润Abnormal Accruals的回归系数在1%的水平上显著为正,说明公司的可操纵性应计利润越高,分析师的盈利预测的误差越大。也就是说,公司的盈余质量越低,分析师盈利预测的准确性越差,支持了本文的第一个假设。导致这一现象的原因,通过对已有文献的梳理,在于若一个公司利润中可操纵性部分的占比越高,其盈余质量通常越低;分析师在对这家公司作出盈余预测时,一般难以识别公司利润中存在的可操纵性部分,导致盈利预测的准确性下降。

表4 盈余质量与分析师预测准确性回归分析

注:*,**,***分别在10%,5%,1%的水平上显著。

2.分析师羊群行为与预测准确性回归分析

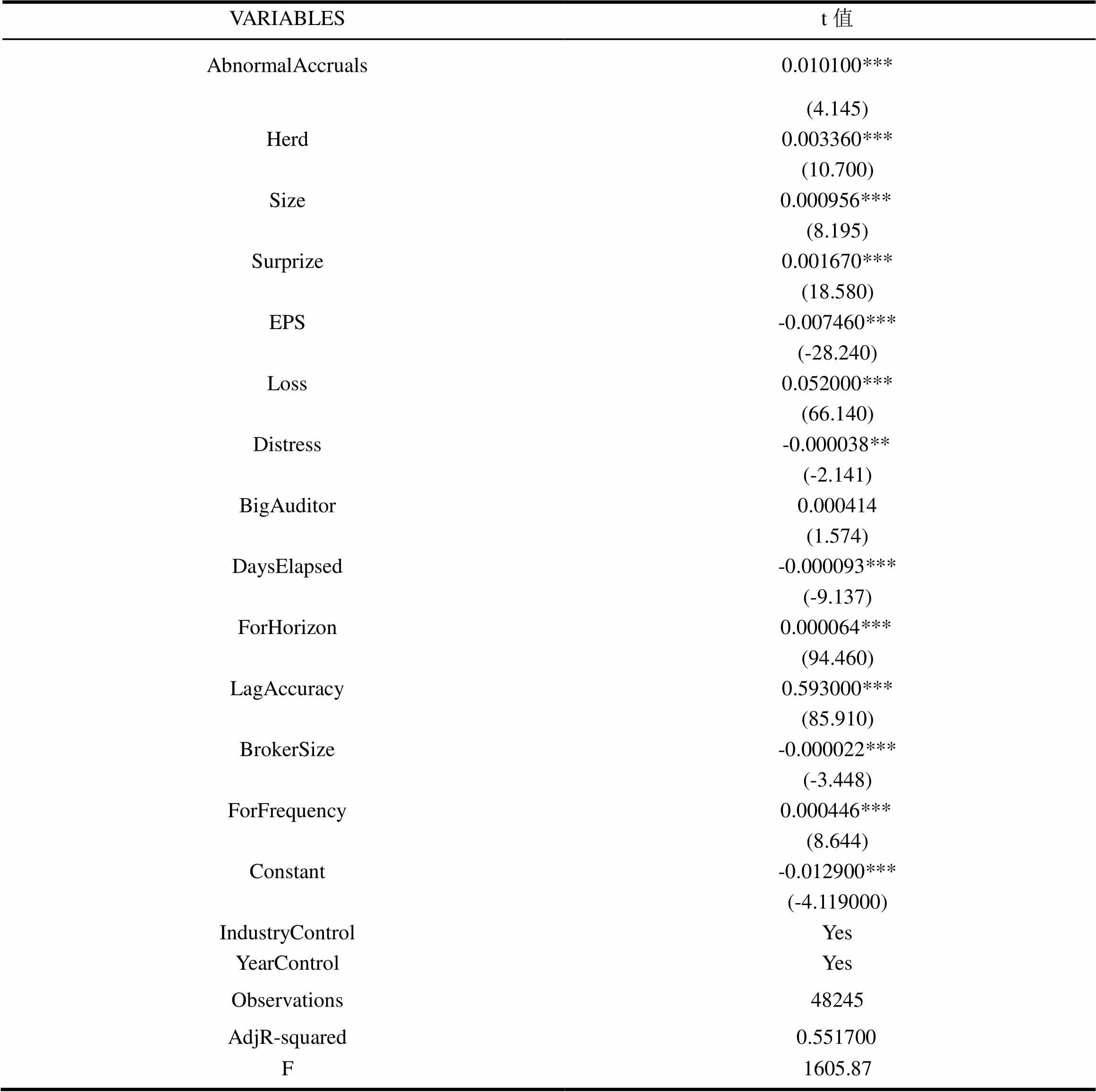

为了检验分析师羊群行为对其盈利预测准确性的影响,本文根据模型(4)对预测准确性和分析师羊群行为变量进行了回归分析,结果如表5所示。

从表5看,模型(4)的整体拟合度比较好,加入羊群效应Herd变量之后,回归的调整R2从模型(3)的55.07%上升到55.17%。关键控制变量Herd的系数在1%的水平上显著为正,说明分析师在预测过程中如果存在跟随行为,则其预测误差越大,预测准确性降低。假设2的前半部分得到了支持,即羊群效应会削弱分析师盈利预测的准确性,这一结论与何威风等[13]的研究发现“激进预测比跟随预测更准确”是一致的。导致这一现象的原因,在于分析师可能出于维护自身声誉或者能力有限的原因,在掌握私有信息的情况下仍跟随市场上大部分分析师的判断,发布“随大流”的预测值,从而降低了盈利预测的准确性。

另外,与模型(2)的回归结果一致,可操纵性应计利润Abnormal Accruals的回归系数仍在1%的水平上显著为正。控制变量的回归结果也与模型(3)基本一致,除了前十大审计师Big Auditor的回归系数不显著之外,财务困境Distress变量的回归系数在5%的水平上显著,其他控制变量均在1%的水平上显著。分析师预测准确性随着被跟踪公司规模、盈利变化、当年亏损、预测期限、预测频率、上次预测准确性的提高而下降,而与每股收益、偿债能力、距离上次预测时间长度、券商规模正相关。

表5 分析师羊群行为与预测准确性回归分析

注:*,**,***分别在10%,5%,1%的水平上显著。

3.盈余质量、羊群效应与分析师预测回归分析

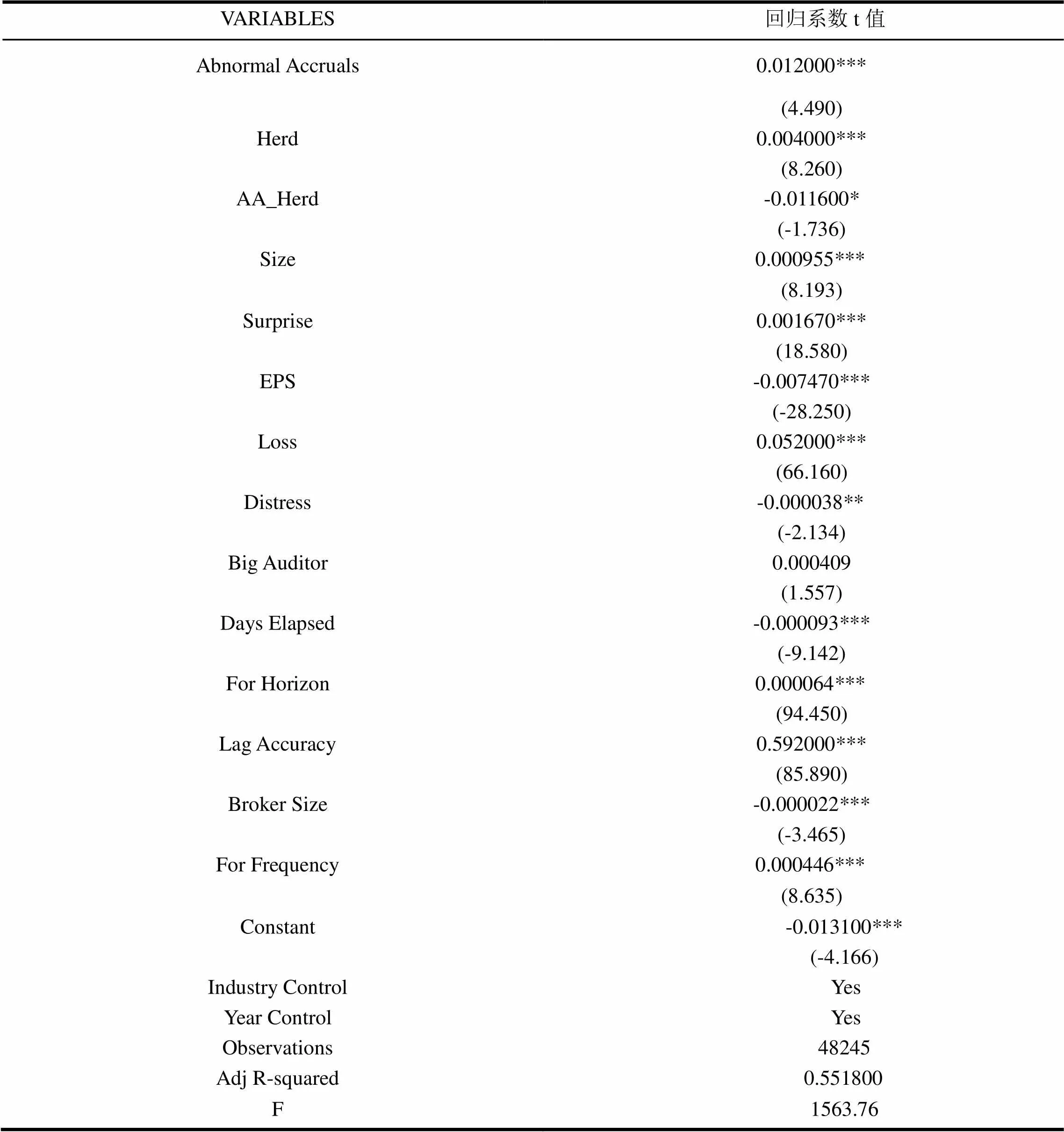

为了检验羊群效应对盈余质量和分析师预测准确性二者关系的影响,本文在模型(4)的基础上,加入了盈余质量Abnormal Accruals和羊群效应Herd的交乘项Abnormal Accruals*Herd,即AA_Herd,构建了模型(5)进行回归分析,结果如表6所示。

由表6可以看出,交乘项AA_Herd的系数在10%的水平上显著为负,意味着相对于激进预测而言,跟随预测的准确性受追踪公司盈余质量的影响较小,说明分析师预测时的羊群行为会削弱公司盈余质量对其预测准确性的影响,支持本文假设2的后半部分。当分析师处于维护自身声誉或者对自身能力不自信时,会采取“从众”策略,向市场预测均值靠拢,其预测更多考虑的是市场参与者的一致期望,对被跟踪公司自身的盈余过程和盈余质量关注不够,从而削弱了预测中包含的公司盈余信息,降低了公司盈余质量对预测准确性的影响。与模型(3)和模型(4)的回归结果一致,盈余质量Abnormal Accruals和羊群效应Herd的回归系数均在1%的水平上显著为正,控制变量的回归结果也与模型(3)和模型(4)基本一致。

表6 盈余质量、羊群效应与分析师预测的回归分析

注:*,**,***分别在10%,5%,1%的水平上显著。

4.进一步检验

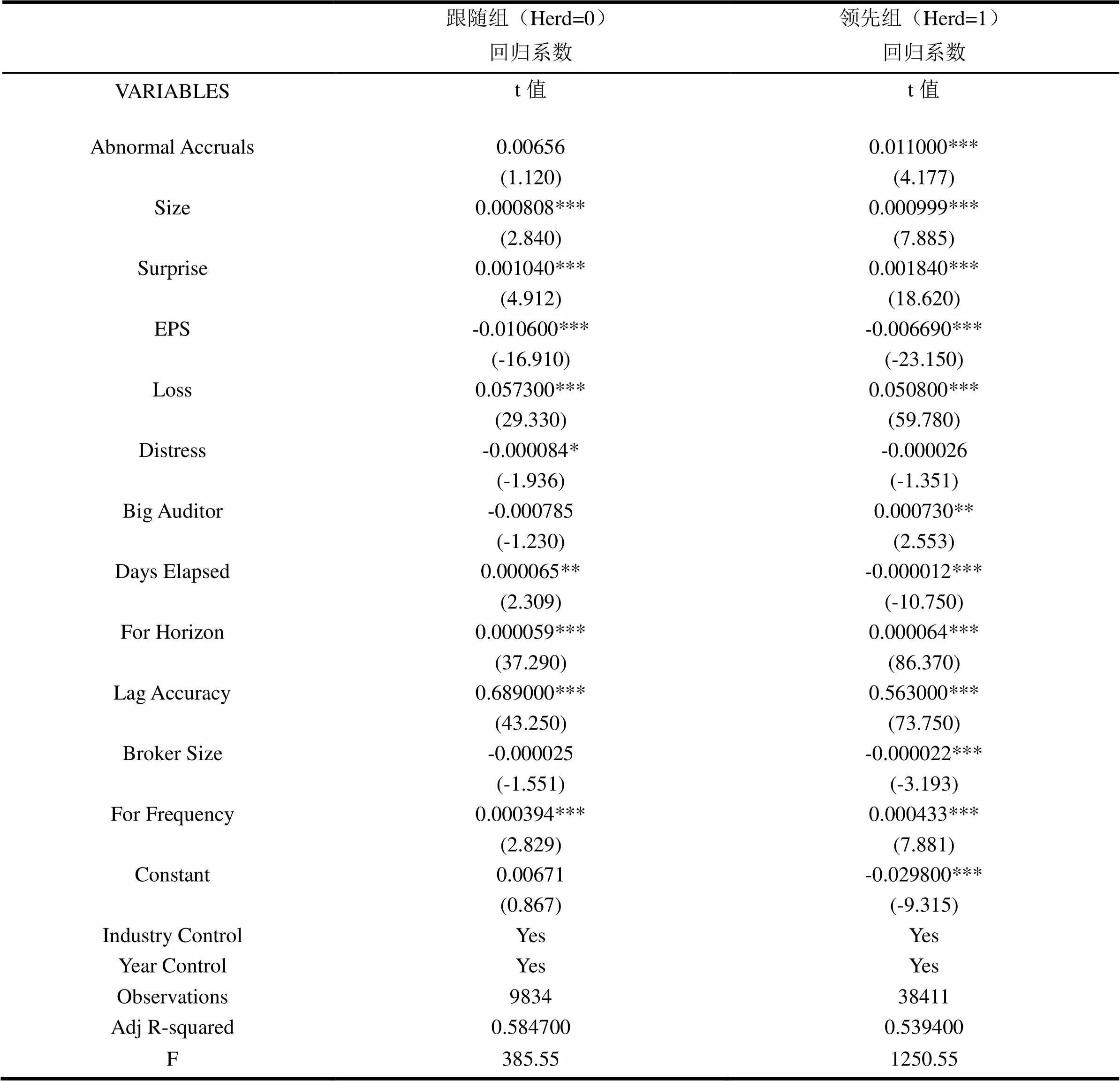

为了进一步检验羊群效应是否会弱化分析师预测准确性对公司盈余质量的依赖性,本文根据分析师是否存在羊群效应将全样本分为领先组(Herd=0)和跟随组(Herd=1),分别按模型(2)进行回归,通过比较可操纵性应计利润Abnormal Accruals的回归系数的显著性来检验假设2,结果如表7所示。由表7可以看出,在领先组(38411个样本)中,盈余质量Abnormal Accruals的回归系数在1%的水平上显著为正;而在跟随组(9834个样本)中,盈余质量Abnormal Accruals的回归系数虽然为正,但并不显著。说明,当分析师发布激进预测的时候,分析师的预测准确性与被跟踪公司的盈余质量呈显著正相关关系;而当分析师发布跟随预测的时候,分析师的预测准确性与被跟踪公司的盈余质量之间不存在显著相关性。这也支持了本文的假设2,即分析师的羊群效应会削弱盈利预测准确性对被跟踪公司盈余质量的依赖。

表7 分析师预测准确性与盈余质量的分组回归分析

注:*,**,***分别在10%,5%,1%的水平上显著。

(三)稳健性检验

为进一步支撑本文的结论,本文选择了盈余持续性(Earnings Persistence)作为盈余质量的另一个代理变量,采用胡聪慧等[14]的方法度量盈余持续性,其具体计算方法如下:

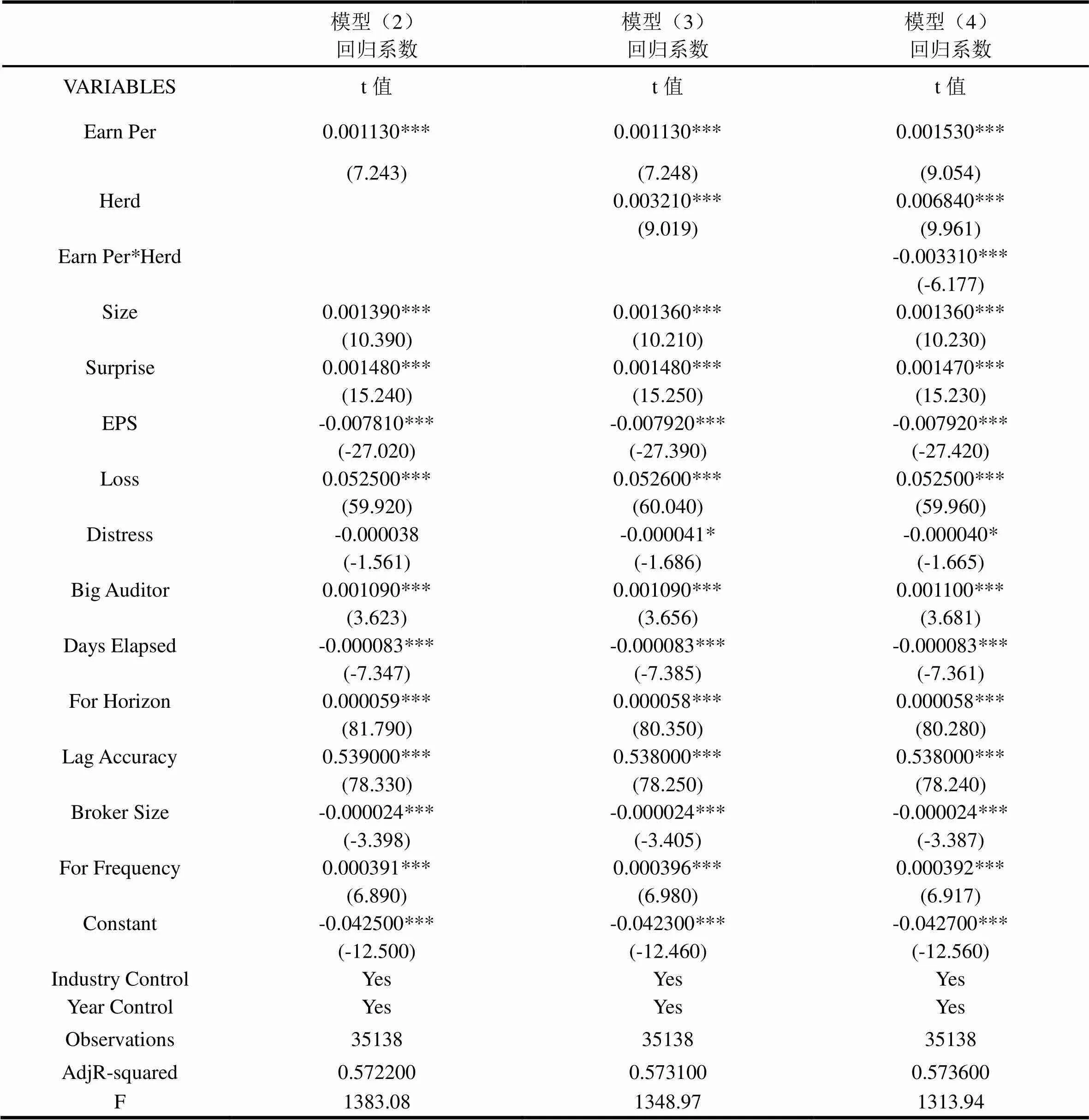

其中,ROA为公司的总资产收益率,用当年净利润除以期末总资产得到i和t分别代表样本公司和样本年度。为获得每个样本公司在每个样本年度的盈余持续性,在进行时间序列回归的时候采用了过去连续三年的数据,对于连续三年数据存在缺失值的样本量进行了剔除,所以在这一稳健性检验中,将总样本量降至了35138个公司——分析师年样本。同时,以1与θ1的差额的绝对值作为盈余持续性变量EarnPer,即EarnPer=|1-θ1|。亦即EarnPer的值越小,代表盈余的可持续性越强,公司的盈余质量越高。在稳健性检验的这部分,用盈余持续性变量Earnper 代替操纵性应计利润变量Abnormal Accruals,分别用模型(3)、模型(4)、模型(5)进行回归,其结果如表8所示。在模型(3)的回归结果中,盈余持续性EarnPer的回归系数在1%的水平上显著为正,说明公司的盈余持续性越强,分析师的盈利预测误差越小,支持了本文的假设1。在模型(4)的回归结果中,羊群效应Herd的回归系数在1%的水平上显著为正,表明分析师的羊群效应会增大其盈利预测的误差。在模型(5)的回归结果中,交乘项Earn Per*Herd的回归系数在1%的水平上显著为负,说明相对于激进预测而言,跟随预测的准确性受被追踪公司盈余持续性的影响较小,说明分析师预测时的羊群行为会削弱公司盈余质量对其预测准确性的影响。由此,本文的第2个假设也得到了支持。

表8 盈余持续性作为盈余质量替代变量的回归分析

注:*,**,***分别在10%,5%,1%的水平上显著。

五、结论与启示

本文以2016—2021年的48245个公司——分析师年样本的混合截面数据作为研究样本,在综合国内外关于分析师预测的相关研究的基础上,构建了涵盖被跟踪公司特征和分析师自身特征的分析师盈利预测准确性模型,以研究公司盈余质量、分析师羊群行为对盈利预测准确性的影响。本文的结论是:公司的盈余质量越差,分析师的盈利预测越不准确。

针对以上结论,本文得到以下启示:深入研究盈余质量对分析师盈利预测准确性的影响问题,对于提升我国上市公司信息披露有着重要的指导意义。作为上市公司信息传递的重要媒介,证券分析师向资本市场提供的分析预测信息对于引导投资者的资本配置起着至关重要的作用。本文结论说明,只有进一步加强对上市公司财务信息质量的监督和管控,才能减轻甚至避免由于基本面信息质量缺乏可信度而对分析师乃至资本市场造成的不必要损失,并为监管部门和证券公司推进证券分析师人才培养和队伍稳定、提高分析师的独立预测能力、改进考核激励制度、防范利益冲突提供参考。

[1] 倪小雅,戴德明.审计师行业专长、品牌声誉与分析师盈余预测[J].预测,2017,36(1):41-46.

[2] 路军.董事的会计师事务所工作背景与企业业绩预告质量[J].山西财经大学学报,2016,38(5):101-112.

[3] 王鹏,毛霁箴.CEO特征、风险偏好与内部人交易[J].南京审计大学学报,2018,15(3):45-54.

[4] 薛爽,耀友福,王雪方.供应链集中度与审计意见购买[J].会计研究,2018(8):57 -64.

[5] 王雄元,高开娟.客户关系与企业成本粘性:敲竹杠还是合作[J].南开管理评论,2017(1):132-142.

[6] 熊礼慧,朱新蓉,李言.股权质押与股市风险研究——兼论股价波动风险与极端市场风险[J].财贸经济,2021,42(10):87-101.

[7]华鸣,孙谦.大股东股权质押与券商分析师——监督动力还是利益冲突?[J].投资研究,2017,36(11):94-115.

[8] Anderson R. ,Puleo M. Insider Share-pledging and Firmr Risk[J]., 2020,58( 1) : 1-25.

[9] Huang Z. Xue Q. Re-examination of the Effect of Ownership Structure on Financial Reporting: Evidence from Share Pledges in China[J]., 2016,9(2):137-152.

[10] Dechow P M, Sloan R G,Sweeney A P.Detecting earnings management[J].,1995,70(2): 193-225.

[11] Dambra M. ,Field L.C. ,Gustafson M.T. ,et al. The Consequences to Analyst Involvement in the IPO Process: Evidence Surrounding the JOBS Act[J]., 2018,65(2-3):302-330.

[12] 黄登仕,黄禹舜,周嘉南.控股股东股权质押影响上市公司“高送转”吗?[J].管理科学学报,2018,21(12):18-36.

[13] 何威风,李思昊,周子露.控股股东股权质押与股份回购[J].中国软科学,2021(7):106-119.

[14] 胡聪慧,朱菲菲,邱卉敏.股权质押、风险管理与大股东增持[J].金融研究,2020(9):190-206.

Earnings Quality, Herd Effect and Analysts' Forecast

WANG Ping

( Accounting Department, Qingdao Vocational and Technical College of Hotel Management, Qingdao 260043, Shandong, China )

Taking non-financial companies in Shanghai and Shenzhen stock markets from 2016 to 2021 as a sample, this paper conducts an in-depth and comprehensive study on the relationship between corporate earnings quality, analyst herding behavior and analyst forecasting, as well as the role of the three by making an overall use of the latest achievements in behavioral finance, based on a comprehensive review of domestic and international research on three counterparts. The research finds that the lower the earnings quality of a company, the worse the accuracy of analysts' earnings forecast; At the same time, the herding behavior of analysts will reduce the accuracy of analysts' earnings forecasts and weaken the impact of earnings quality on analysts' forecasts. The innovation of this study is that, for the first time, from the perspective of behavioral finance, it discusses the impact of analyst herding behavior on the relationship between corporate earnings quality and analyst forecast, which supplements and enriches the relevant literature on herding effect and behavioral finance theory. The conclusion of this paper reveals the low prediction efficiency caused by analysts’ psychological factors, which provides a basis for regulators and securities companies to improve the independent prediction ability of analysts, prevent conflicts of interest, and optimize the incentive system.

earnings quality, manoeuvrability accruals, herd effect, forecast accuracy

F275/F832.51

A

1673-9639 (2023) 06-0095-14

2022-11-22

王 萍(1986-),女,山东日照人,硕士、讲师,研究方向:财务管理。

(责任编辑 陈书慧)(责任校对 陈 俭)(英文编辑 田兴斌)