数字化转型促进企业可持续增长的机制和作用——基于内部控制的视角

2024-01-05张传兵王希龙丁慧平

张传兵,王希龙,丁慧平

【经济学与管理学】

数字化转型促进企业可持续增长的机制和作用——基于内部控制的视角

张传兵1,王希龙2,丁慧平3

(1.新疆财经大学 经济学院,新疆 乌鲁木齐 830012;2.中国社会科学院大学 应用经济学院,北京 102488;3.青岛农业大学 经济管理学院(合作社学院),山东 青岛 266109)

数字经济的快速发展为赋能实体经济带来了机遇,推进数字化转型对于企业可持续增长也产生了重要作用。文章基于我国A股上市公司2011—2021年的数据,实证分析了数字化转型对企业可持续增长的影响及内部控制的中介作用。文章通过实证研究认为:(1)数字化转型显著促进了企业可持续增长,该结论在进行诸多稳健性检验后同样成立;(2)机制分析说明,内部控制在其中起到了中介作用,即数字化转型通过提高内部控制质量的方式增强了企业可持续增长能力;(3)对内部控制质量指数进行分解后发现,内部控制的战略、经营、报告可靠、合法合规和资产安全维度均在数字化转型促进企业可持续增长中发挥了中介作用,但战略和经营层面的作用更大;(4)异质性分析表明,在东部企业和高污染企业中数字化转型促进可持续增长的效果更为明显。文章基于内部控制的视角,为数字化转型与企业可持续增长之间因果关系贡献新证据,同时也为企业管理者实现稳健经营提供路径选择。

数字化; 可持续增长; 内部控制

近年来,数字经济在我国蓬勃发展并已经成为经济增长的重要源泉和动力。《数字中国发展报告(2022年)》指出,我国2022年的数字经济规模已达到50.2万亿元,总量跃居世界第二,占GDP的比重提升至41.5%。快速发展的数字经济,对于传统行业来说,既是挑战,又是机遇。党的二十大报告指出,要加快发展数字经济,促进数字经济和实体经济深度融合。因此,通过数字经济赋能传统产业和行业成为新的趋势。在这个大背景下,企业如何利用数字红利加快转型成为一个新的时代命题。作为微观市场主体,企业的运营和管理需要更新的技术和信息,数字化转型无疑为企业增加了竞争优势,降低了沟通成本。目前,已有较为丰富的文献研究了数字化对于企业行为和绩效的影响。有学者研究发现,数字化直接改变了企业间的竞争方式、行业边界和企业战略[1],甚至有学者指出,应将数据列入企业的资产负债表中加以核算[2]。由此可见,企业进行数字化转型已成为当务之急。此外,关于数字化对企业影响的研究文献还从实体投资[3]、全要素生产率[4]、管理层短视行为[5]和企业风险承担水平[6]等方面进行了分析。

可持续增长理念最初由发展经济学引入企业管理研究中[7]。学界一般认为企业的可持续增长包含两个层次:一是在与自然共生和资源利用上的可持续;二是企业自身发展的可持续,主要指持续、健康、快速地成长。国外发达资本市场一般着眼于前者[8],而我国则主要关注后者[9]。考虑到本文主要聚焦于企业内部,因而所讨论的“可持续增长”主要研究后者。具体来看,企业的可持续增长一般指在可预见的时期内,有效地获取资源和市场份额,并且不断自我超越的良好发展状态[10]。企业的可持续增长能力来自对创新的追求和核心价值的坚守,避免急功近利的短期行为。因此,可以在长期获得较高的利润增长率。同时,也要注意防范经营风险和财务风险,注重稳健经营与合理投资,使企业既能保持一定的竞争力,同时又能使经营业绩稳定健康地增长。可持续增长能力是一个企业发展生存的关键因素,对经济体持续健康发展也起着重要作用。有学者研究发现,通过提高企业的税务筹划水平[11]和增强债务异质性[12]可以提高企业的可持续增长能力。如何借助数字经济发展浪潮,依托企业数字化转型提升企业的可持续增长能力,寻求企业发展和经济稳定的动态平衡,成为亟待解决的关系企业未来和宏观经济的重要问题。数字化转型会不会影响企业的可持续增长能力?如果影响存在的话,会通过哪些机制和路径作用于企业的可持续增长能力?该影响存在不存在异质性?回答以上问题,将有助于我们深化数字经济赋能实体经济和企业可持续增长方面的理论研究和实践应用。

本文立足于我国企业可持续增长实际问题,结合数字经济赋能实体经济的最新研究,利用我国A股上市公司数据着重分析了数字化对企业可持续增长的影响。与以往文献相比,本文可能的边际贡献在于以下两个方面。第一,在研究视角上,目前研究企业可持续增长的文献较少,更罕有从数字化的角度进行分析,本文丰富了企业可持续增长和数字经济赋能企业行为领域的研究;第二,在作用机制上进行了细化,检验了内部控制在数字化转型对可持续经营影响中的机制,并进一步对内部控制的各项组成部分进行了中介效应检验。

一、理论分析与研究假设

(一)数字化转型与企业可持续增长

企业的可持续增长,主要是指净利润的可持续增长。它表示企业可以在可预见的时间范围内能够以一定的速度发展并面临较少的财务风险。目前,数字经济的蓬勃发展为企业提供了数字红利,有助于其快速成长与发展[13-14]。具体而言,企业数字化转型主要通过以下三个方面影响可持续增长能力。

第一,数字化转型促进了管理模式的优化,有利于可持续增长。管理模式对企业可持续增长能力的支撑体现在各个阶段[10]。新冠疫情造成的物理阻碍就曾为数字经济的发展创造了有利条件,即时通信工具、网上直播带货和远程会议的使用为企业的长远发展提供了助力。数字化开辟了新的商业模式,为生产者和消费者创造了新的价值[15],甚至催生出了不再需要管理者的分权自治组织[16],使企业得以整合战略资产与竞争优势以有利于中长期发展[17]。此外,数字化转型在全方位、多层次改进了企业管理系统,驱动组织变革和营运模式的转换[18],从而重塑了企业的组织架构,在信息化时代获得长远、可持续的发展。

第二,数字化转型有利于改善企业的财务管理水平和销售管理水平。如果说企业经营绩效不佳容易导致经营失败,那么财务管理水平不善同样会导致财务失败,使企业面临破产倒闭的风险,从而影响可持续增长。依托互联网技术的普惠金融快速发展,有效缓解了企业的融资瓶颈[19]。尤其是当企业面临短期资金需求时,相比于传统银行贷款的繁琐流程,数字金融根据企业的交易记录和征信报告可以缩短审批时间,从而大大降低因资金周转困难导致的破产风险。另外,数字化转型将显著提升账务和业务信息处理能力,企业利用有限资源的能力得到提高,更能获得良好的资本市场表现[20]。总之,数字化转型通过生产、销售和管理的信息化运作,将促进短期和长期的利润增长[21],从而提升企业的可持续增长能力。

第三,企业家精神和企业家才能是企业保持核心竞争优势的不竭动力。马歇尔将企业家才能视作“生产的四要素”之一,其在信息化时代同样重要。在数字化程度高的企业中,人力资本成为企业价值创造的源泉,战略决策和经营管理将更多地依赖具有专业知识的创业团队[22],实现业务与管理的统一,避免了“外行领导内行”的不利局面,进而有利于企业的可持续增长。

假设1:数字化转型将会提升企业的可持续增长能力。

(二)数字化转型、内部控制与企业可持续增长

早在2008年由财政部等部委联合印发的《企业内部控制基本规范》(财会〔2008〕7号)就明确指出,企业应当运用信息技术加强内部控制,建立与经营管理相适应的信息系统。具体来看,数字化主要通过以下几个方面影响内部控制质量。首先,相较于市场导向的媒体关注,网络媒体关注更容易引起政府监管部门的重视,从而迫使上市公司改善内内部控制质量[23]。随着数字经济的发展,微博、微信等新媒体快速发展,上市公司的不规范操作将会得到大面积曝光,从而倒逼企业管理层不断提高内部控制质量,以回应社会公众对此的关注。其次,数字技术也可以对业务流程进行实时监控和输出,减少人为干预,使财务管理和内部控制流程更加透明[24]并能精准防范财务舞弊现象发生[22],从而提高内部控制质量。最后,数字经济将有助于缓解委托代理问题。委托代理问题是公司治理和内部控制的重点和难点。在数字化时代,中小股东可以通过网络和手机投票等方式参与公司治理,强化了股东的监督职能[25],克服了以往大股东侵占中小股东利益的弊端。通过解决信息不对称问题,可以避免管理层决策的非理性[26]。股东的知情权、决策权、监督权和利益得到进一步巩固,从而大大促进了内部控制质量的提高。

进行内部控制的目的在于防范财务舞弊和财务失败的发生,控制企业可能面临的风险与挑战[23],从而将有助于企业的长期经营和可持续增长。

假设2:数字化转型通过提升内部控制质量,将会提升企业的可持续增长能力。

二、研究设计

(一)模型构建

本文构造相关计量模型用以检验数字化与企业可持续增长之间的关系,并借鉴温忠麟[27]的逐步回归法对内部控制进行中介效应检验,模型设定如下:

(1)

(2)

(3)

在上述模型中,表示企业,表示年份。sgr表征企业可持续增长;lndig表示数字化转型;lnic代表机制变量内部控制;Con是控制变量;lm和n分别表示年份固定效应、行业固定效应和个体固定效应;e是随机误差项

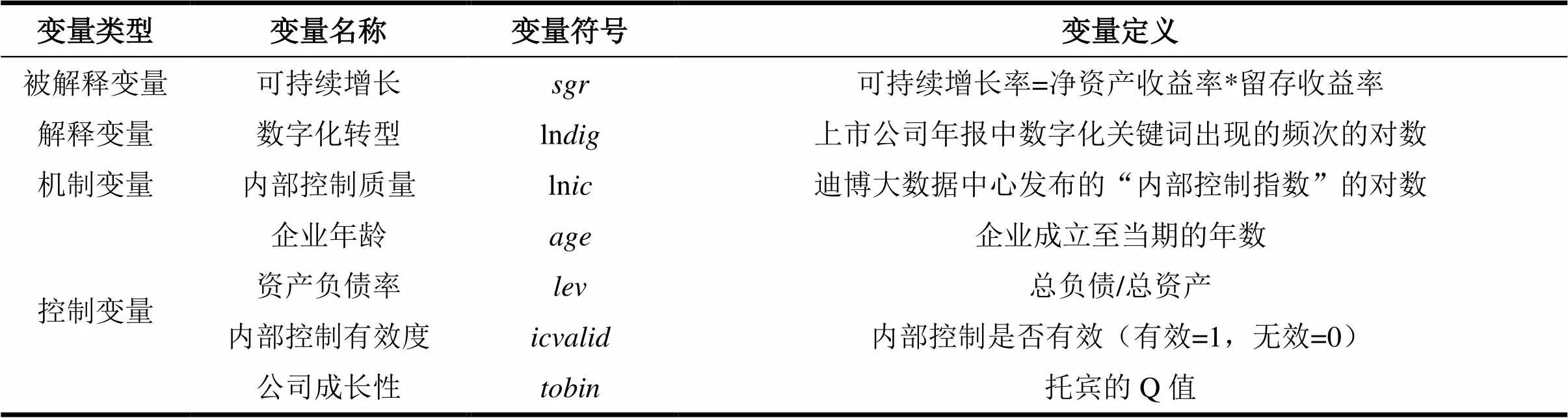

(二)变量选取

1.解释变量:数字化转型(ln)。目前学术界对于企业数字化的测度主要采用城市数字经济发展指数和企业年报数字化词频两种方法。虽然可以将企业所在城市的数字经济发展水平视作企业的外部环境[6],但忽略了企业的个体差异很有可能导致指标失真。而上市公司年报能够体现企业对某一战略的重视程度,某一类关键词在年报中的频率越高,通常表示企业在该方面投入了更大的关注和资源[28],也代表了战略重心的转型方向。因此,本文借鉴赵宸宇等[4]、巫强和姚雨秀[29]的方法,使用Python爬取上市公司年报中数字化关键词的词频作为表征企业数字化转型程度的代理变量,最后取自然对数得到ln。

2.被解释变量:可持续增长()。企业的可持续增长,主要是指具有稳定盈利和持续壮大的能力,还需要有抵御一定风险和避免破产倒闭的基础和实力。这表明,企业必须保持长久的稳定利润率,同时为了规避潜在的财务风险,必须将财务杠杆保持在安全范围内。因此,企业的利润增长源泉主要来自往期利润的留存,而不是主要来自外部融资。可持续增长的测度指标一般表示通过不提高杠杆时企业所能达到的最高增长率,通过一系列财务指标可以进行有效地表征。本文借鉴姚海鑫[30]的做法,更加侧重分析企业的长期盈利能力,因此,使用衡量经营绩效的“可持续增长率”测度企业的可持续增长。

3.机制变量:内部控制质量(ln):参考周卫华和刘一霖[31]的方法,采用迪博大数据中心发布的“内部控制指数”的自然对数作为内部控制的替代变量表征内部控制质量水平。其数值越大,则企业的内部控制质量越高。

4.控制变量:控制了相应的公司特征变量,具体包括企业年龄()、资产负债率()、内部控制有效度()和公司成长性()等指标。

表1 变量说明表

(三)数据来源

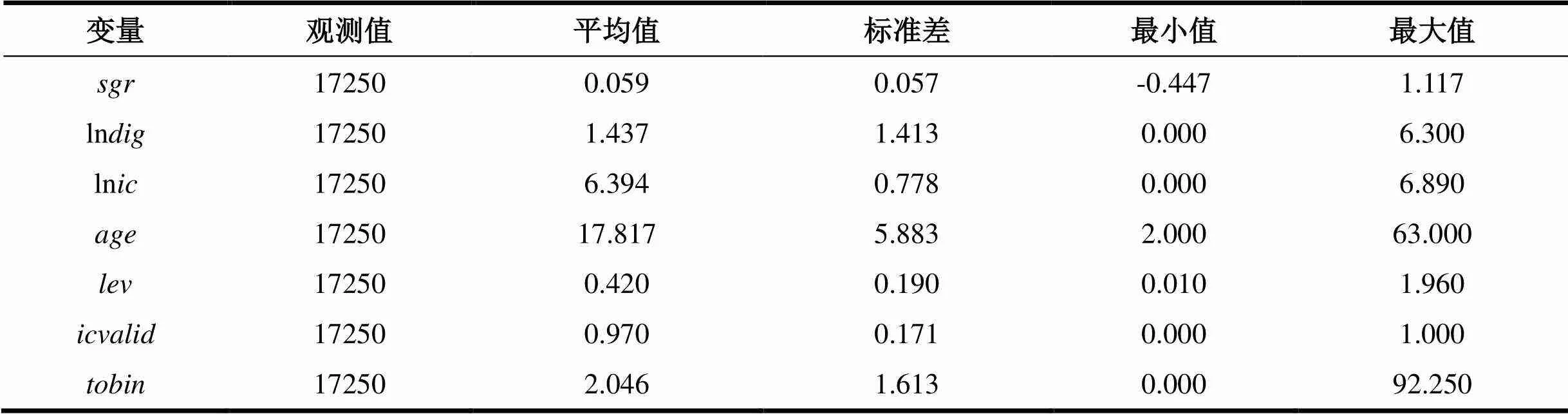

选取我国A股上市公司2011—2021年的年报,主要来自国泰安数据库,并进行如下处理:(1)剔除ST、*ST公司;(2)剔除银行、保险等金融行业公司;(3)剔除收入为为负的样本;(4)剔除数据缺失的样本。对数据进行清洗和1%缩尾处理后,共得到17250个样本观测值。

表2 描述性统计

三、实证分析

(一)基准回归分析

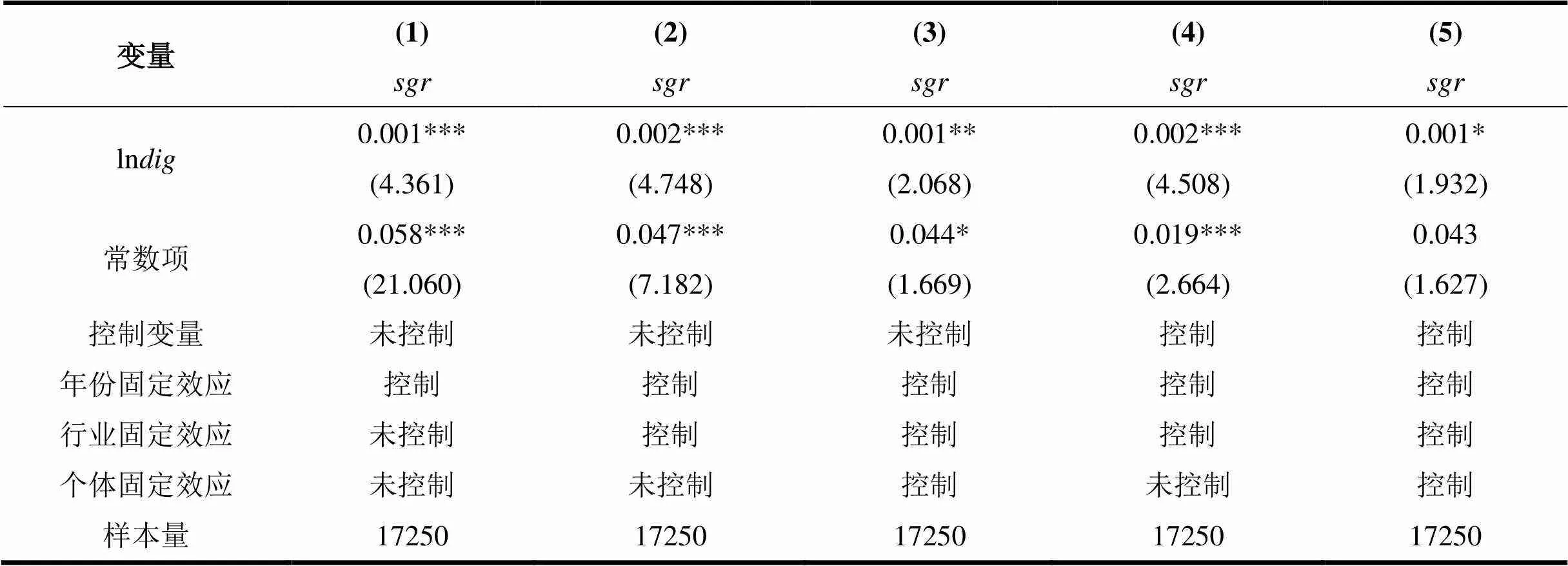

表3报告了式(1)的回归结果,第(1)列未加入控制变量,但控制了年份固定效应,第(2)列在继续控制年份固定效应的基础上进一步控制行业固定效应,第(3)列在第(2)列基础上进一步控制个体固定效应,第(4)列控制了控制变量、年份固定效应和行业固定效应但未控制个体固定效应,第(5)列对控制变量、年份固定效应、行业固定效应和个体固定效应均进行了控制。通过第(1)到(5)列的回归系数可知,无论加入控制变量、控制各种效应与否,数字化转型与企业可持续增长均在10%以上的水平下显著正相关。通过以上回归系数可知,随着企业数字化转型程度的提高,其可持续增长能力也逐渐增强。以上实证结果验证了假设1。

表3 基准回归结果分析

注: *、**和***表示系数在10%、5%和1%的水平下显著,括号内为t值。下同。

(二)稳健性检验

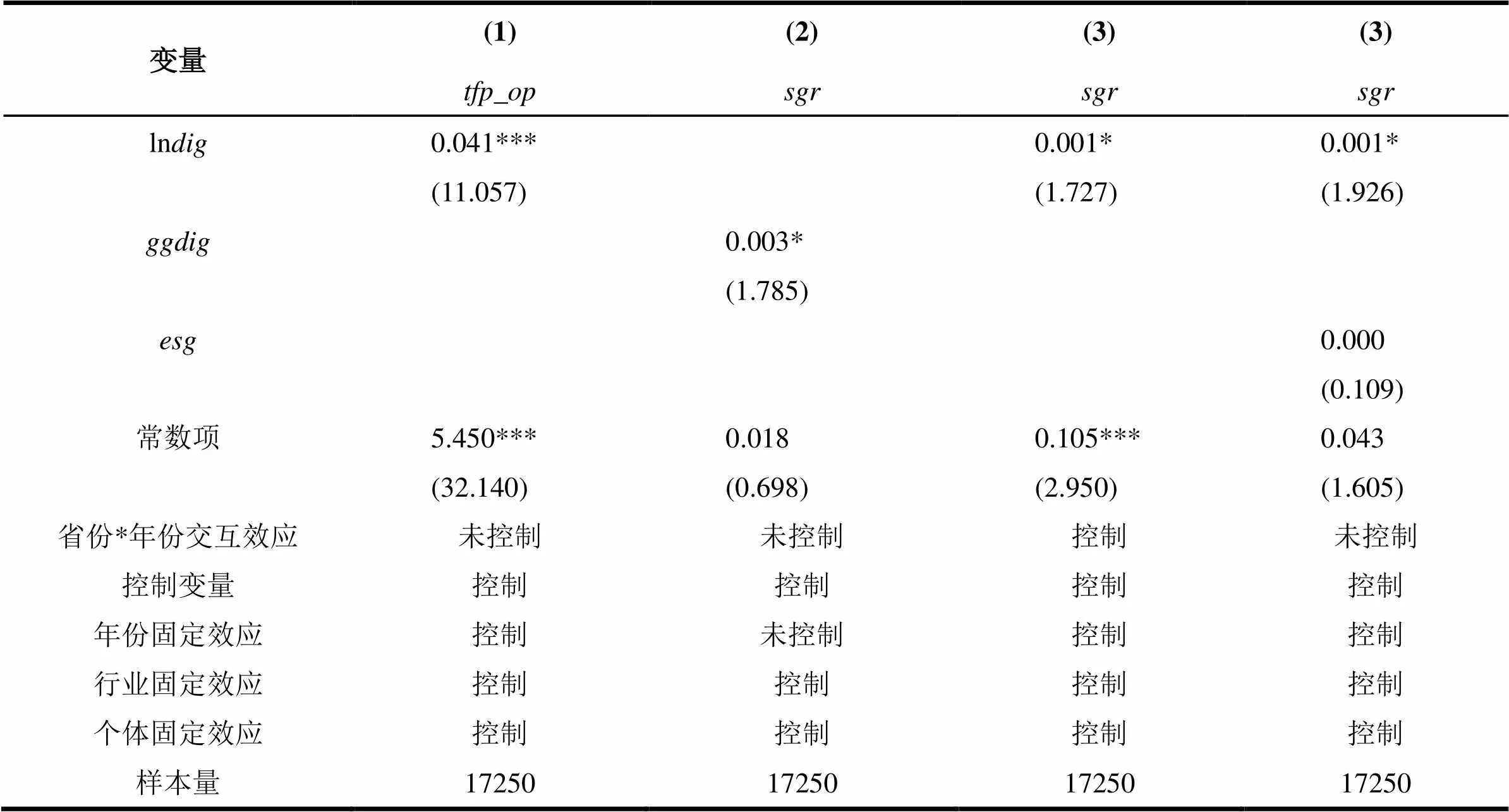

1.替换被解释变量。企业可持续增长能力体现在生产效率的不断提高,因此可以使用全要素生产率替代可持续增长能力。参考鲁晓东和连玉君[32]和胡本伟[33]的方法,使用OP法计算企业的全要素生产率()。在表4第(1)列中,ln与在1%的水平上显著正相关,这说明了企业数字化程度越高,全要素生产率越高,则表明可持续增长能力越强。该结果说明基准回归结果较为稳健。

2.替换解释变量。企业的数字化程度除了体现在对数字化战略的重视程度之外,与管理层的数字化素养也有直接关系。因此本文借鉴巫强和姚雨秀[29]的方法,以董监高的数字化教育背景()作为企业数字化的替代变量重新进行回归分析。具体方法是,根据国泰安数据库《董监高教育背景明细表》里面的高管专业统计包含“信息”、“智能”、“软件”、“电子”、“通信”、“系统”、“网络”、“自动”、“无线”、“计算机”等词的高管,如有一项即赋值为1,否则为0。回归结果在表4第(2)列中汇报,ggdig的系数依然在10%的水平上显著正相关,说明基准回归结果较为稳健。

3.引入省份与年份交互项。为进一步排除外部的干扰因素,引入省份和年份的交互效应进行稳健性检验,以便控制随省份逐年变化的外部情况对企业数字化和可持续增长能力的影响。在表4第(3)列中加入了省份和年份的交互效应后,企业数字化依然与可持续增长能力显著正相关。该结果也继续验证了基准回归结果的稳健性。

4.加入企业ESG评级作为控制变量。近些年来,ESG(环境、社会和公司治理)在我国获得了较快发展,也有研究表明企业数字化转型将会提高ESG评级[34]。因此,不同企业的ESG评级可能影响数字化对于企业可持续增长能力的提升。本文选取企业的华证ESG评级作为控制变量纳入到回归模型重新检验,结果在表4第(4)列展示,数字化与企业可持续增长依然在10%的水平上显著,说明回归结果稳健可靠。

表4 稳健性检验回归结果分析

四、机制分析:内部控制的中介作用

以上理论分析和实证检验部分论证了数字化转型对企业可持续增长的影响,但其内部机制有待研究。为了检验数字化转型提升企业可持续增长能力的机制和路径,本文从内部控制的角度进行机制效应的检验。

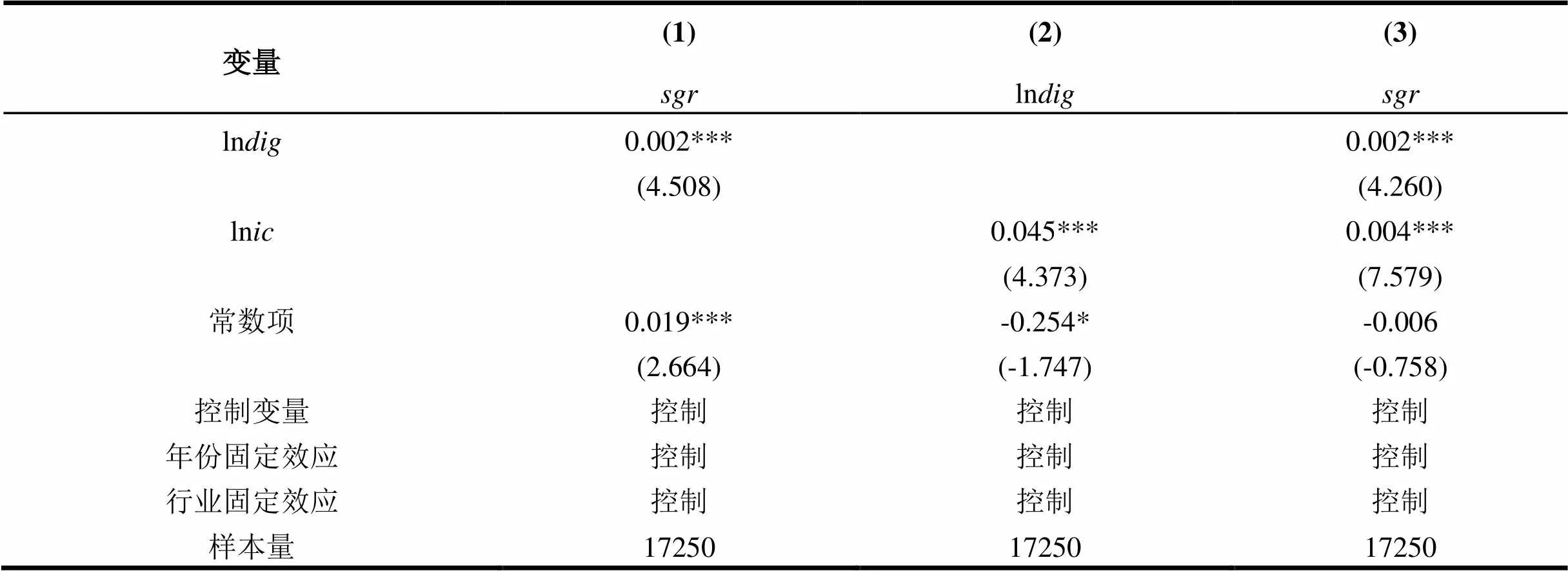

根据式(2)和(3),以内部控制为机制变量进行实证检验,表5第(1)至(3)列汇报了机制效应的检验结果。第(1)列中数字化转型(ln)的系数在1%的水平下显著正相关,说明总效应存在;第(2)列中内部控制(ln)的系数在1%的水平下显著正相关,第(3)列中解释变量数字化(ln)和机制变量内部控制(ln)的系数均在1%的水平下显著正相关,说明机制效应存在,也即内部控制在数字化转型和企业可持续增长之间发挥了正向传导作用。接下来继续进行sobel检验,t值为3.788,P值为0.00015(小于0.05),说明中介效应成立,此时的中介效应占比为5.603%。以上实证结果说明,数字化转型通过提高内部控制质量进而提升了企业的可持续增长能力,假设2得到了证实。

表5 内部控制的中介效应估计结果

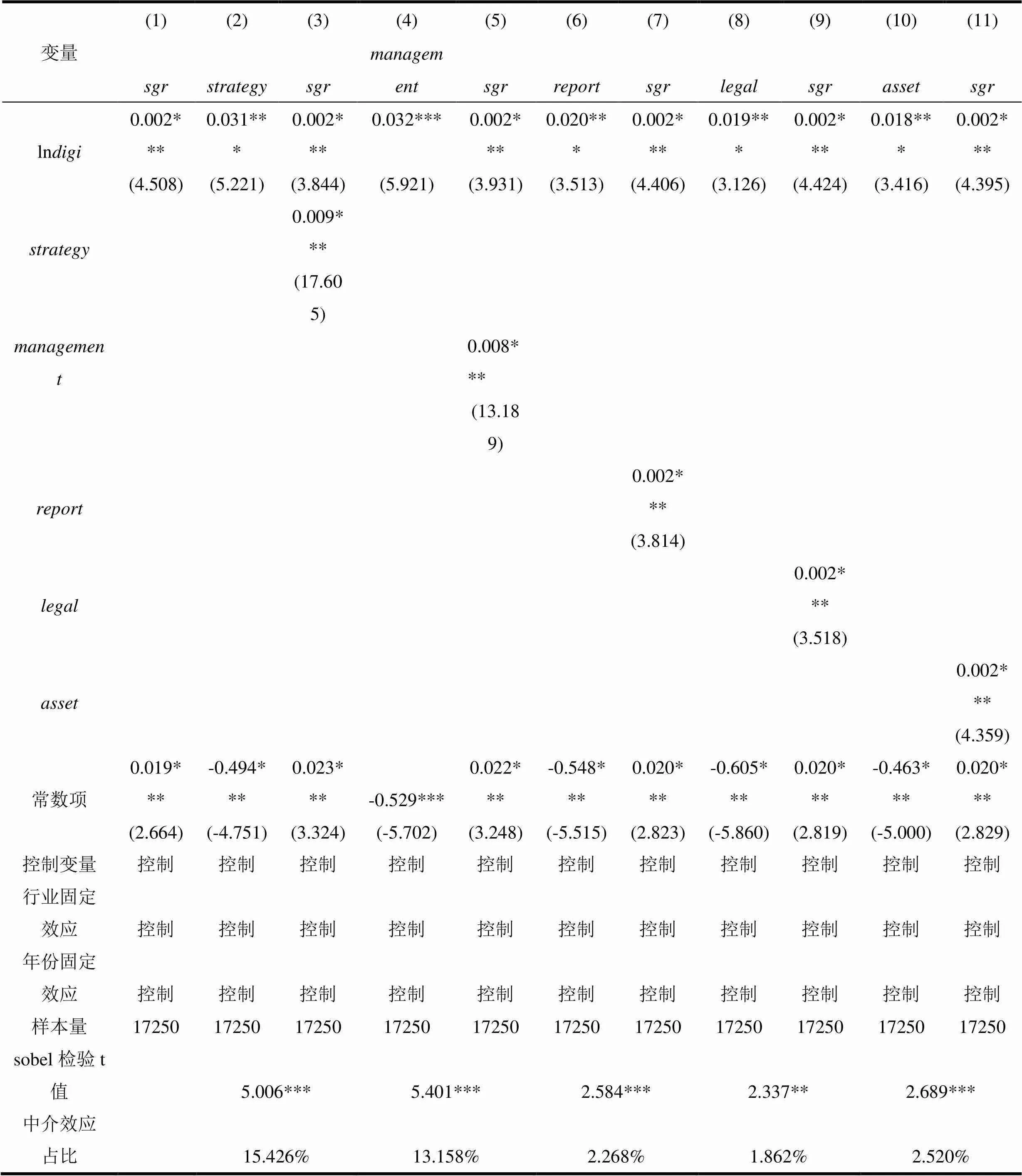

为了进一步验证内部控制是如何发挥中介作用的,本文对内部控制综合指标进行拆解,以便可以较为清晰地观察各个部分对于数字化促进企业可持续增长的机理。根据1972年美国审计准则委员会(ASB)《审计准则公告》中对内部控制的定义可知,内部控制是在一定的环境下,单位为了提高经营效率、充分有效地获得和使用各种资源,达到既定管理目标,而在单位内部实施的各种制约和调节的组织、计划、程序和方法。因此,使用各种资源的方式和组织管理决定了内部控制水平的高低。具体来看,根据《企业内部控制基本规范》(财会〔2008〕7号)中对内部控制的分类,内部控制主要包含内部环境、风险评估、控制活动、信息与沟通和内部监督五大部分。因此,迪博大数据中心发布的“内部控制指数”根据以上五个有机联系的部分进行了分项评分,分别从战略层级、经营层级、报告可靠、合法合规和资产安全五个方面对上市企业的内部控制水平进行了评价。接下来本文将根据以上五个评级分别进行中介效应的分析。具体方法是按照式(1)到(3)设定中介效应模型,根据迪博大数据中心发布的“内部控制指数”的分项指标,将中介变量依次设定为战略()、经营()、报告()、合法()和资产()五个维度进行检验,对分项指标评分取自然对数后进行表征。表(6)汇报了五项分指标的中介效应的实证检验,结果显示每项分指标在数字化促进可持续增长中均存在中介效应,分别占总效应的比例为15.426%、13.158%、2.268%、1.862%和2.520%。这说明在战略和经营层级上,内部控制质量发挥的中介效应影响最大。这无疑表示,企业进行数字化转型,战略是发挥最大影响的部分。在当今激烈的市场竞争中,能够制定科学有效的发展战略无疑对于企业的长远发展至关重要,这离不开对于各种信息的获取和搜集,大数据、云计算成为有效工具,企业数字化在其中发挥了“千里眼”和“顺风耳”的作用。在经营层级上,虽然中介作用不及战略层级,但数字化的应用显然可以提高企业的管理水平和应变能力。此外,报告、合法和资产三个维度上的中介作用较小,说明在这几方面,中介效应对于数字化促进企业可持续增长的作用不大。

五、异质性检验

1.区域异质性

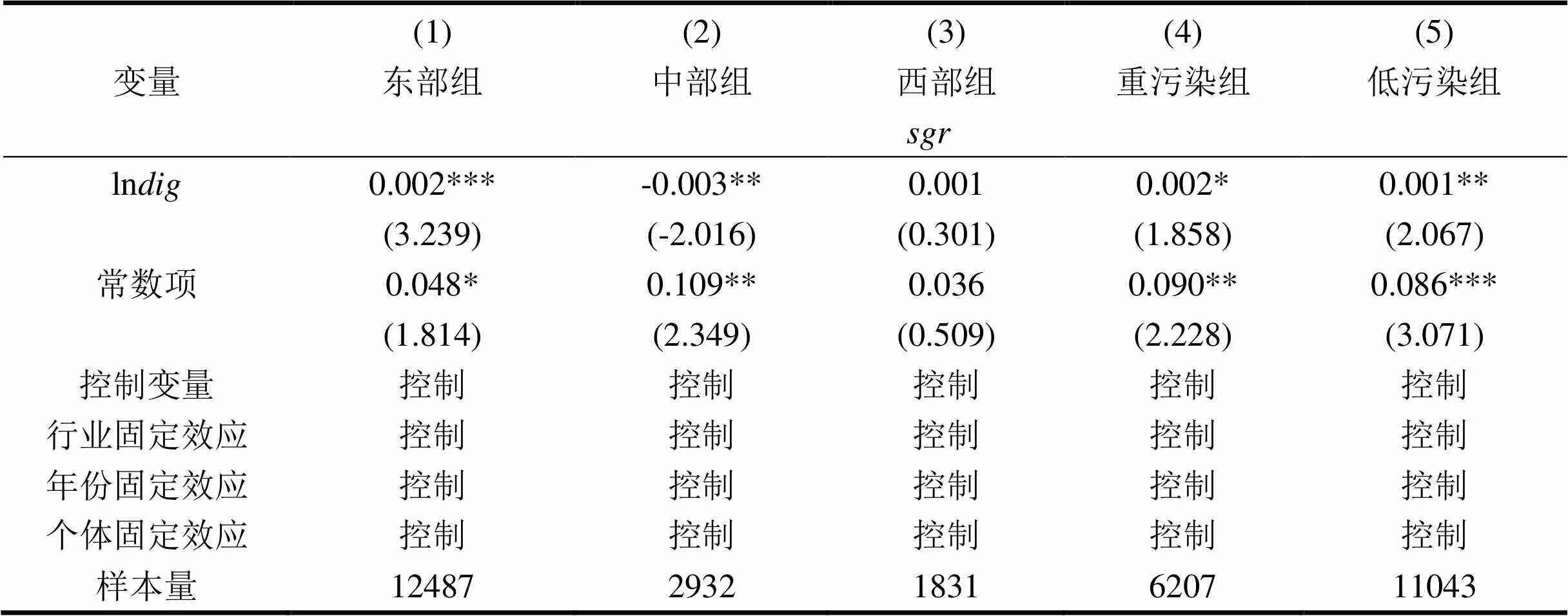

我国幅员辽阔,各地经济社会发展水平参差不齐,因此有必要进行区域异质性的分析。学界一般着眼于东中西部进行分析,因此本文根据上市公司所在地的不同将所有样本划分为东中西三个部分。表7第(1)到(3)列汇报了东中西部企业数字化对于可持续增长的影响。在东部组中,企业数字化的系数显著为正,这说明数字化转型对企业可持续增长产生了正向的影响;而在中部和西部组中,企业数字化的系数显著为负或并不显著,这说明数字化转型并没有对企业可持续增长产生影响。产生这种差异的原因可能在于东部企业创新能力和技术应用能力较强,数字化应用于企业战略制定和日常经营较为普遍,从而有效促进了长远发展。

2.行业污染度的异质性

近年来,我国加大了对于环保的监管力度,因此企业的污染状况可能影响其自身可持续增长。企业所在行业的不同决定了其本身所面临的环保压力不同,因此有必要分别分析处于不同污染行业的企业中数字化对于可持续增长的异质性影响。本文参考倪娟和孔令文[35]的方法,按照中国证券监督委员会2012年修订的《上市公司行业分类指引》、环境保护部2008年制定的《上市公司环保核查行业分类管理名录》(环办函〔2008〕373号)以及《上市公司环境信息披露指南》(环办函〔2010〕78号)等文件,确定煤炭、采矿、纺织、制革、造纸、石化、制药、化工、冶金、火电等16个行业为重污染行业,并将所有样本分为重污染组和轻污染组。回归结果在表7第(4)到(5)列显示,重污染组企业的数字化转型对于企业可持续增长促进作用更为显著,而对于轻污染组的企业作用则较弱。这可能对于重污染行业的企业具有较大的环保约束,因而可以更有效地通过数字化转型纾解本身所面临的发展压力和生存困境。而对于低污染组,通过数字化转型改变不利环保压力的作用则较小。

表6 内部控制分项指标的中介效应估计结果

表7 区域异质性和行业污染度异质性回归结果

六、结论和对策建议

企业的可持续增长能力主要体现在利润平稳长久地增长,这是企业在不改变资本结构的前提下所能实现的最大增长。本文基于2011—2021年中国A股上市公司数据,探讨了数字化转型对企业可持续增长能力的影响,并通过内部控制的独特视角分析了其作用机制。目前研究企业可持续增长能力的文献较为稀少,且大多从管理层能力和金融投资等角度分析,罕有文献从数字化转型方面进行考虑。然而,目前数字化转型对企业行为的影响已成为学界研究的前沿,因此从数字化转型进行可持续增长能力的研究具有很大的理论意义和现实意义。本文通过研究发现,数字化转型显著提升了企业的可持续增长能力,也即企业的数字化转型程度越高,其可持续增长能力越强。内部控制起到了中介作用,数字化转型分别通过提高内部控制的战略、经营、报告、合法和资产五个维度的水平提升了企业的可持续增长能力。异质性分析表明,这种效应在东部以及高污染企业的样本中最为显著。

结合以上结论,本文提出如下对策建议:

第一,企业应不断提高数字化转型程度,促进实现可持续增长。面对数字经济的迅猛发展,数字经济赋能实体经济的优势越发明显。党的二十大报告指出,要加快发展数字经济,促进数字经济和实体经济深度融合,打造具有国际竞争力的数字产业集群。这一战略目标的实现,与作为微观经济主体的企业息息相关。数字产业集群的发展壮大也需要各类企业的参与,尤其需要加快实现自身的数字化转型。面对经济下行压力,企业要实现稳定的盈利具有更大的挑战。实现可持续的利润增长已成为一项重要任务,数字化转型为其提供了可行的路径与选择。

第二,企业应不断通过数字化转型提高内部控制质量。当代数字经济的快速发展为企业内部控制和公司治理带来了新的契机,企业应充分利用数字化转型加强“事前—事中—事后”监督,阻断财务造假和内部舞弊行为造成的不良后果,提高资产运营效率,为企业长久发展提供基石;另一方面,充分利用数字化转型带来的信息优势,在内部控制制度设计中充分利用数字技术和数字化管理系统。

第三,企业应在战略制定和日常经营中突出数字化倾向。企业的战略对于企业的可持续增长至关重要,也将直接影响数字化转型的作用效果。应该在战略层面将企业数字化转型作为一项重要工作和长远目标,以数字化引领企业发展与转型。此外,在日常的经营和管理中,也应改善企业的生产和管理流程,加快推进各个环节数字化转型,在节省人力成本和降低资源消耗方面发挥优势。

第四,高污染企业更应加快推进数字化转型。在建设“美丽中国”的大背景下,高污染企业面临着更大的环保压力和绩效压力。若应对不当,则可能导致企业的发展遇到极大的困境,影响利润的可持续增长。因此,应该大力推进数字化转型,利用数字化带来的各种便利和优势淘汰落后产能,提高污染的检测和治理水平,在更大程度更高水平上发挥数字化转型促进环境改善的强大作用。

[1] E.Porter, James E.Heppelmann.How Smart, Connected Products Are TransformingCompetition[J].,2014,92(11):1-23.

[2] 维克托•迈尔•舍恩伯格,肯尼思•库克耶.大数据时代:生活、工作与思维的大变革[M].周涛,译.杭州:浙江人民出版社,2013.

[3] 江红莉,蒋鹏程.数字普惠金融的居民消费水平提升和结构优化效应研究[J].现代财经(天津财经大学学报),2020,40(10):18-32.

[4] 赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(7):114-129.

[5]张嘉伟,胡丹丹,周磊.数字经济能否缓解管理层短视行为?——来自真实盈余管理的经验证据[J].经济管理,2022,44(1):122-139.

[6] 陈小辉,张红伟.数字经济如何影响企业风险承担水平[J].经济管理,2021,43(5):93-108.

[7] 黄速建,卢晟.上市公司可持续发展的若干问题[J].经济管理,2002(3):9-12.

[8] 迈克尔.P.托达罗.经济发展[M].黄卫平,彭刚,等,译.北京:中国经济出版社,1999:38.

[9] 苏冬蔚,吴仰儒.我国上市公司可持续发展的计量模型与实证分析[J].经济研究,2005(1):106-116.

[10] 芮明杰,吴光飙.可持续发展:国有企业战略性改组的目标[J].中国工业经济,2001(3):48-54.

[11] 王建文,张玥瑾.税收筹划对企业可持续增长的影响研究——基于研发投入视角[J].华东经济管理,2022,36(11):95-104.

[12] 靳曙畅.债务异质性、产权性质与企业可持续发展[J].山西财经大学学报,2019,41(6):67-84.

[13] Demirkan,H.,Spohrer,J. C. And Welser,J. J. Digital Innovation and Strategic Transformation[J].,2016,18(6):14-18.

[14] 刘洋,董久钰,魏江.数字创新管理:理论框架与未来研究[J].管理世界,2020,36(7):198-217,219.

[15] 陈剑,黄朔,刘运辉.从赋能到使能——数字化环境下的企业运营管理[J].管理世界,2020,36(2):117-128,222.

[16] Murray,A.,Kuban,S.,Josefy,M. And Anderson, J.Contracting in the Smart Era:The Implications of Blockchain and Decentralized Autonomous Organizations for Contracting and Corporate Governance[J].,2019:1-54.

[17] 陈冬梅,王俐珍,陈安霓.数字化与战略管理理论——回顾、挑战与展望[J].管理世界,2020,36(5):220-236,20.

[18] 戚聿东,肖旭.数字经济时代的企业管理变革[J].管理世界,2020,36(6):135-152,250.

[19] 何剑,魏涛.数字金融削弱了货币政策有效性吗?——来自上市公司投资行为的证据[J].财贸研究,2022,33(2):52-67.

[20] 吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144,10.

[21] 刘政,姚雨秀,张国胜,等.企业数字化、专用知识与组织授权[J].中国工业经济,2020(9):156-174.

[22] 陈德球,胡晴.数字经济时代下的公司治理研究:范式创新与实践前沿[J].管理世界,2022,38(6):213-240.

[23] 逯东,付鹏,杨丹.媒体类型、媒体关注与上市公司内部控制质量[J].会计研究,2015(4):78-85,96.

[24] Avi Goldfarb, Catherine Tucker. Digital Economics[J].,2019,57(1):3-43.

[25] Lafarre, A. And Van Der Elst,C.Blockchain Technology for Corporate Governance and Shareholder Activism[R].Working Paper,2018.

[26] 祁怀锦,曹修琴,刘艳霞.数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角[J].改革,2020(4):50-64.

[27] 温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[28] 陈庆江,王彦萌,万茂丰.企业数字化转型的同群效应及其影响因素研究[J].管理学报,2021,18(5):653-663.

[29] 巫强,姚雨秀.企业数字化转型与供应链配置:集中化还是多元化[J].中国工业经济,2023(8):99-117.

[30] 姚海鑫.财务管理[M].3版.北京:清华大学出版社,2019.

[31] 周卫华,刘一霖.管理者能力、企业数字化与内部控制质量[J].经济与管理研究,2022,43(5):110-127.

[32] 鲁晓东,连玉君.中国工业企业全要素生产率估计:1999—2007[J].经济学(季刊),2012,11(2):541-558.

[33] 胡本伟.中国制造业上市公司的融资约束[D].南京:南京大学,2016.

[34] 王应欢,郭永祯.企业数字化转型与ESG表现——基于中国上市企业的经验证据[J].财经研究,2023,49(9):94-108.

[35] 倪娟,孔令文.环境信息披露、银行信贷决策与债务融资成本——来自我国沪深两市A股重污染行业上市公司的经验证据[J].经济评论,2016(1):147-156,160.

The Mechanism and Role of Digitalization in Promoting Sustainable Development of Enterprises: From the perspective of internal control

ZHANG Chuanbing1, WANG Xilong2, DING Huiping3

( 1.School of Economics, Xinjiang University of Finance and Economics, Urumqi 830012, Xinjiang, China;2. School of Applied Economics, University of Chinese Academy of Social Sciences, Beijing102488, China; 3. School of Economics and Management (Cooperative College), Qingdao Agricultural University, Qingdao 266109, Shandong, China )

The rapid development of digital technology has brought opportunities to empower the real economy, and promoting digital transformation has also played an important role in the sustainable development of enterprises. Based on the data of A-share listed companies in China from 2011-2021, this paper empirically examines the impact mechanism and role of digitalization on the sustainable development of enterprises. Research has found that: (1) digital transformation significantly improves the sustainable development ability of enterprises, and this conclusion still holds after a series of robustness tests; (2) Mechanism analysis shows that internal control plays a role of mechanism, that is, digitalization enhances the sustainable development ability of enterprises by improving the quality of internal control; (3) After applying the mediation effect model, it is observed that the strategic, operational, reliable reporting, legal compliance, and asset security dimensions of internal control all play a mediating role in promoting sustainable development of enterprises through digitalization, but the role of strategic and operational aspects is greater; (4) Heterogeneity analysis shows that digitalization has a more significant effect on promoting sustainable development among Eastern enterprises, low debt ratio enterprises, domestic enterprises, and low pollution enterprises. This article is based on the perspective of empowering the development of physical enterprises with the digital economy. While providing new empirical evidence for the causal relationship between digital transformation, internal control, and sustainable growth of enterprises, it also provides important path choices for enterprise managers to achieve stable operation.

digital transformation, sustainable development capability, internal control

F49/F832.51

A

1673-9639 (2023) 06-0084-11

2023-02-02

新疆财经大学研究生科研创新项目“数字经济、产业结构升级与碳减排效应研究——基于全国280个城市的面板数据”(XJUFE2022K15)。

张传兵(1988-),男,山东济宁人,硕士研究生,研究方向:数字经济,区域经济。

王希龙(1996-),男,山东青岛人,博士研究生,研究方向:数字乡村,农业农村绿色发展。

(责任编辑 陈书慧)(责任校对 陈 俭)(英文编辑 田兴斌)