数字化转型与企业成本加成关系实证分析

2024-01-03胡子瀚对外经济贸易大学政府管理学院

胡子瀚 对外经济贸易大学政府管理学院

胡卫荣 北京晶众智慧交通科技股份有限公司

企业数字化转型是企业利用数字技术和创新的方式,重新设计和改造其业务流程、组织结构、产品和服务,以提高效率、创造价值和适应不断变化的市场环境。数字化转型是企业为了应对数字时代的挑战和机遇,从传统的模式向数字化和智能化方向转变的过程。随着数字化时代的到来,越来越多的企业开始加速数字化转型,以提高效率和降低成本。但是,数字化转型需要投入大量的资金,不仅要购买先进的设备和软件,还需要培训员工和改变组织架构。然而,企业数字化转型对企业成本的影响如何,至今仍众说纷纭。一些学者认为,人工智能、大数据等数字化技术对企业的管理和经营带来了巨大变革,提升了企业管理水平和经营效率,有利于企业内部资源的高效利用,提升了企业在市场中的竞争力,在一定程度上节约了企业成本[1]。还有一些学者认为企业完成数字化转型并不能带来实质上的企业成本降低,在相关的研究报告中,2021 年中国企业数字化转型成效显著的只占到16%[2]。因此,企业的数字化转型给成本带来的影响如何将是本文研究的重点内容。

一、研究设计

(一)研究对象与样本来源

本文以2004—2021 年中国沪深两市A 股上市制造业企业(C)为研究样本。制造业是一个国家和地域内的核心物质生产部门、国民经济的重要组成部分、引领经济快速增长的重要产业。制造业的发展水平对国家的总体经济实力有着重要影响。通过构建企业数字化转型指数能进一步研究数字化转型对企业成本加成的影响[3-4]。在本文中,制造业的创新和研发投入数据引用于CNRDS 数据库,制造业企业的员工教育背景数据主要来自锐思RESSET 数据库,本文研究制造业企业数字化转型过程需要的其他参数则来源于CSMAR 数据库。与此同时,本文研究过程中还参考了我国省级层面的经济数据,这方面的数据主要来自各省、市、自治区的统计年鉴。对于一些确实的变量参数,在研究过程中进行了适当的剔除。

(二)研究模型

基于对研究对象和研究范围的确定,通过对前人研究的成果总结凝练,可以知道,制造业企业的数字化转型对企业成本加成的影响一般是非线性的,为进一步验证这种非线性关系,本研究采用了企业成本加成指数模型(markup)[5-7]。模型公式如下:

其中,p、c、i、t分别表示省份、两位数行业、企业和年份,markup 是使DT 为企业数字化转型指数,X表示一系列企业层面的控制变量,Z代表一系列省份层面的控制变量,X和Z分别用以控制企业层面和省份层面可能对企业成本加成带来影响的因素。分别表示省份、两位数行业、个体和时间固定效应,用以控制各层面不可观测的影响因素,为模型的随机扰动项。此外,由于本文研究主体是企业,因此标准误在企业层面进行聚类。和是重要的系数,是体现企业数字化转型对企业成本加成效果的程度反映,的显著是体现数字化转型对企业成本加成的影响非线性关系存在的直接证据。

二、基准回归

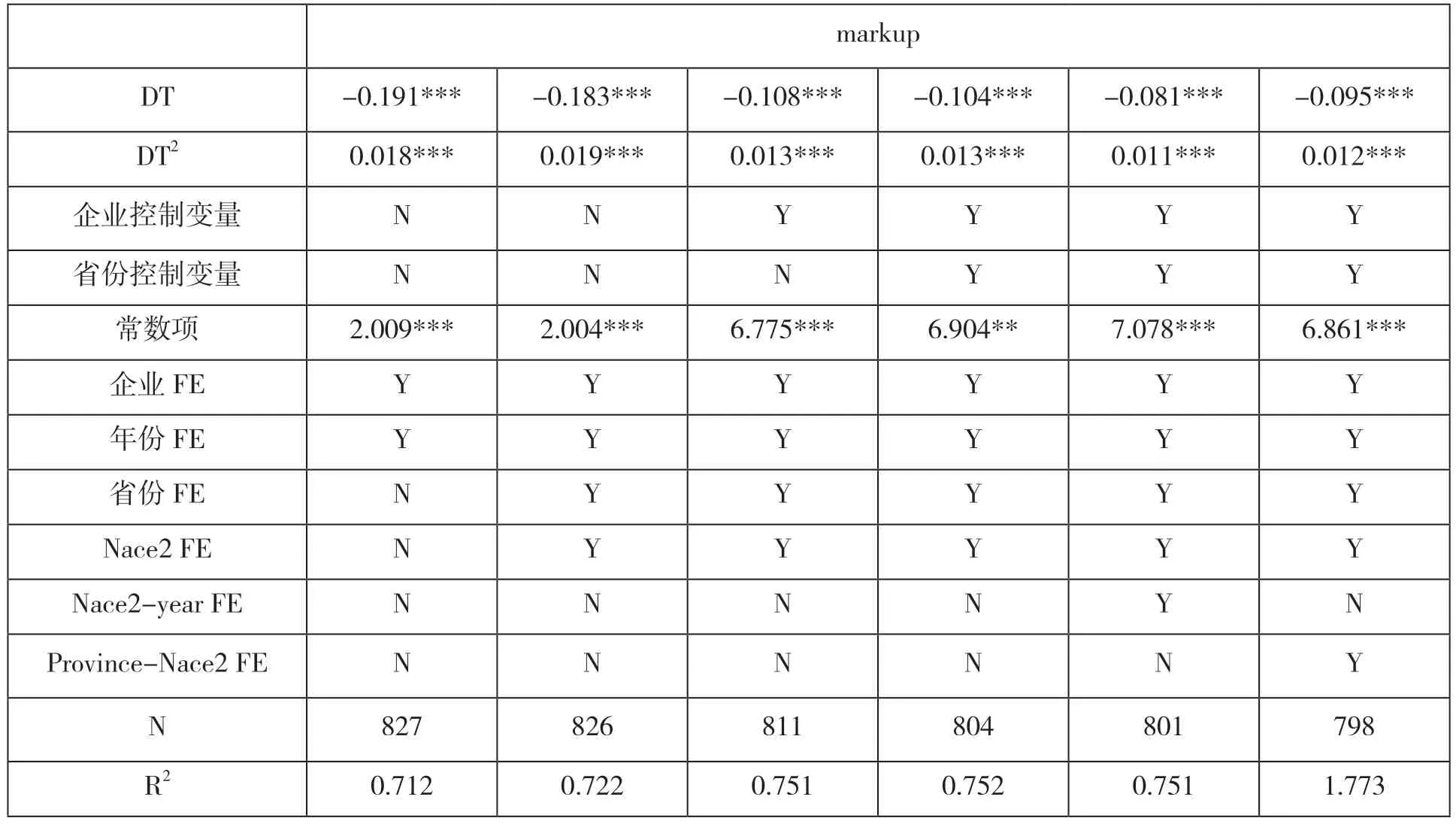

对研究对象的相关数据进行回归计算的结果如表1 所示。Markup 的第1 列数据没有加入控制变量,只是加入了企业和时间固定效应,计算结果显示企业的数字化转型指数的一次项系数和二次项系数都在1%水平上显著,显示了企业数字化转型对企业成本加成的影响出现了明显的U 型关系。Markup 第2 列中考虑到了两位数行业固定效应和省份固定效应的影响。Markup 第3 列又加入所有企业层面控制变量的参数影响。Markup 第4 列考虑到了所有省份层面控制变量的影响,加入计算参数。

表1 企业数字化转型与成本加成回归计算结果

由表1 可知,企业进行数字化转型无疑会在初始阶段降低企业的成本加成,当企业数字化转型水准达到一定水平后,继续进行数字化转型才能进一步显著提高企业成本加成,这就是显著的U 型影响关系。这是因为在企业进行数字化转型的初期,需要在设备、人员培训、数字系统升级方面花费大量的资金,也就是企业的成本。这些成本可能会占用企业的一些项目资金,同时数字化转型也存在着转型失败或者转型过程推进较慢等问题,这些问题使得企业数字化转型付出较大的适应成本。在这个过程中,转型的成本系数大于企业生产的效率系数,导致了数字化转型初期企业成本加成率处于较低水平[6-7]。

但是考虑到此种情况的影响,如果数字化转型程度不断加深,上述问题将会得到逐渐改善,如果企业数字化水平达到一定水平后,数字化使得企业在管理机制和业务流程的优化程度更高,生产经营过程的数字技术可以最大限度地释放企业的生产效率和提升经营水平。

三、差异性分析

(一)地区差异

在我国东部和中部地区,企业的数字化转型与企业成本加成之间U 型关系较为显著(表2),中国的西部地区上述关系则并不明显。主要的原因是,我国的中东部地区,工业和经济发展水平高,技术和人才资源丰富,企业的数字化转型可以以比较低的成本进行,并且在企业生产经营过程中数字化能够发挥更好的效能。在我国的中东部地区,可以进一步来分析企业数字化转型的拐点。计算结果显示,东部地区的企业数字化转型拐点为4.355,也就是当数字化转型程度大于这个数值时,如果企业继续深化数字化转型,就能够进一步提高企业成本加成。相反,我国中部地区的企业数字化转型的拐点数值则为7.039,明显大于东部地区,表明企业在东部地区进行数字化转型更为便捷,能够帮助企业在成本加成方面获得更快的提升作用。

表2 企业数字化转型与成本加成回归计算结果

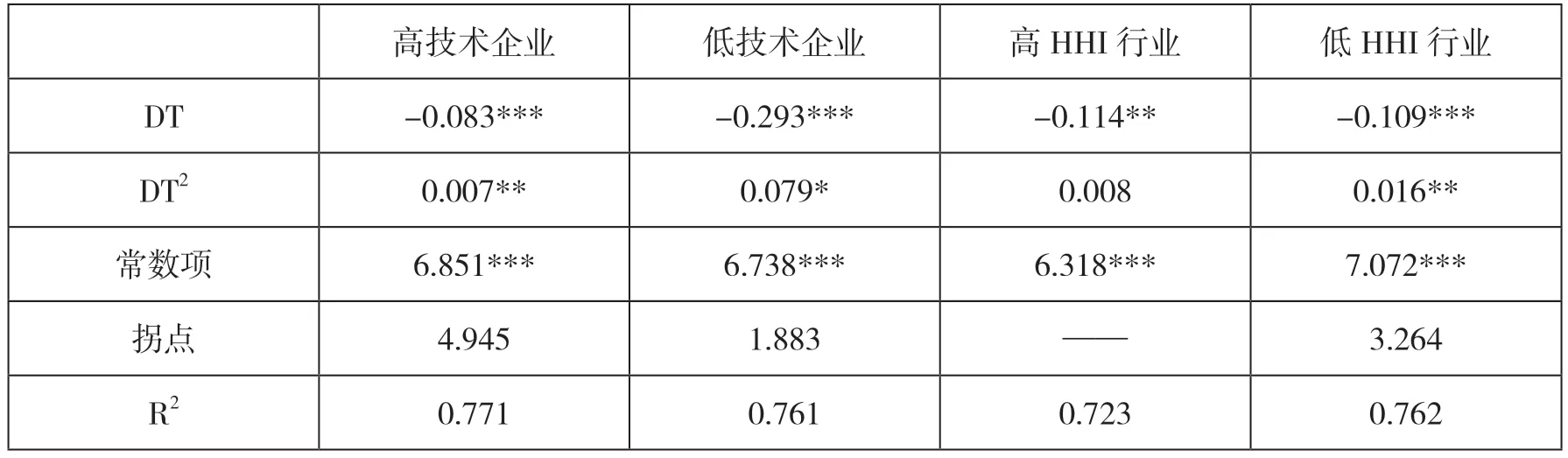

(二)行业差异

由表3 可知,低技术行业的企业进行数字化转型的成本加成要低于高技术行业的企业。对于这样的结果可以理解为,高技术企业因为企业技术方面的特点明显,竞争的关键点主要在产品研发和设计领域,这两个领域具有长周期和高投入的特点[8-9]。基于此种原因,企业只有达到较高水平的数字化转型后,当产品设计和研发有效融入企业的正常生产流程中后,提升的研发效率和产品成果才能够在企业成本加成效率上发挥显著影响。相反,低技术含量的企业,其生产的水平处于产业链低端,在市场上以成本低来获得份额,生产过程简单容易被模仿和取代,这样使得较低水平的数字化转型能够明显地降低企业成本、提升企业生产效率,使得企业成本加成获得提高。

表3 企业数字化转型与成本加成回归计算结果

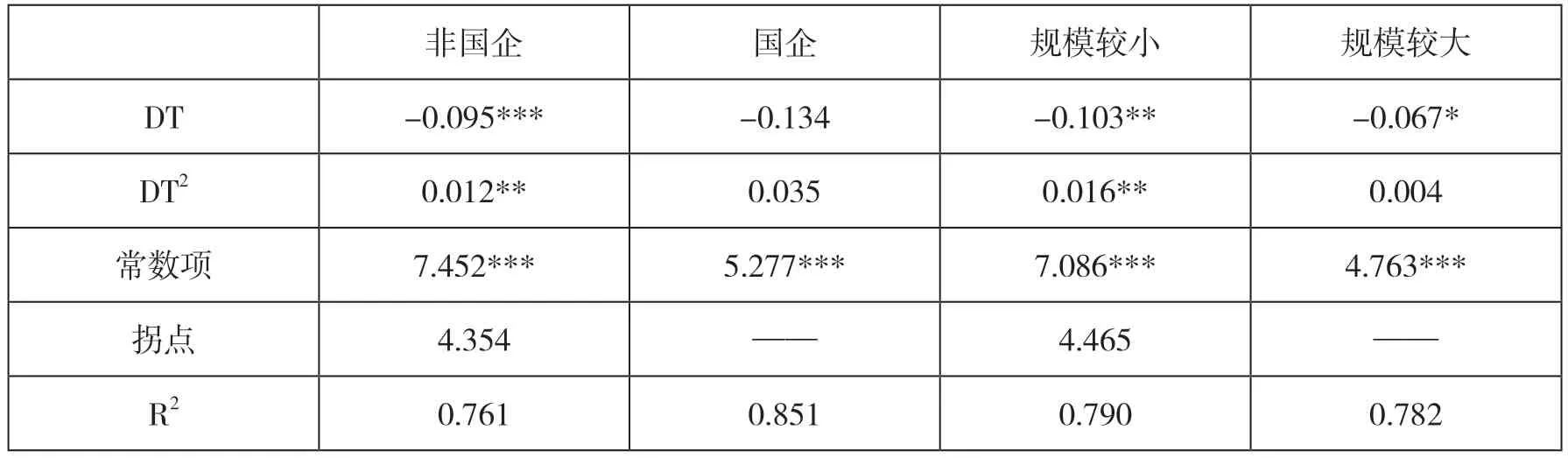

(三)企业特征差异

国有企业的数字化转型对企业成本加成效果影响不太明显,而非国有企业的数字化转型对企业成本加成的影响表现得更为明显。主要的原因是非国有企业需要不断提高自身的竞争力,数字化转型的动机更为强烈。基于此种原因,非国有企业的数字化转型的成本加成影响显著[10]。

不同的资产规模也会对企业数字化转型中的成本加成造成不同影响。企业规模较小时,进行数字化转型对企业成本加成呈现出明显的U 型影响状态。当企业规模较大时,企业的数字化转型反而会显著降低企业的成本加成(表4)。主要的原因有两个方面:一是小规模的企业由于人员设备少,转型升级过程成本较低,转型更为容易。但是大企业由于人员多、设备多,数字化转型牵扯到的人员、部门、设备等因素较多,转型过程十分复杂,具有更高的转型成本。二是大型企业拥有者成本和企业效率的固有优势,不具有明显的数字化转型获得的边际优势。

表4 企业数字化转型与成本加成回归计算结果

四、结语

本文研究表明,企业的数字化转型对其成本加成的影响呈现出U 型关系:如果企业的数字化转型程度不高,企业转型的成本压力将会降低企业成本加成;如果企业的数字化转型达到较高水平,或者超过某个临界值时,企业继续开展的数字化转型将会显著增加企业成本。

并且不同地区、行业和特征的企业进行数字化转型对其成本加成的影响是较为显著的。在中国的西部地区、国有企业、较大规模企业中,数字化转型对其成本加成影响表现得并不显著。