司法体制改革强化了对企业违规行为的监管吗?

2024-01-02黄恒齐保垒

黄恒 齐保垒

[摘要]司法制度对一个国家的市场经济秩序和企业发展都至关重要。利用最高人民法院设立地方巡回法庭这一准自然实验情景,以2010—2021年沪深A股上市公司作为研究样本,实证检验设立地方巡回法庭的司法体制改革对企业违规行为的监管效应。研究发现,设立地方巡回法庭的司法体制改革强化了对企业违规行为的监管,该结论在经过一系列的稳健性检验后依然成立。机制检验表明,设立地方巡回法庭的司法体制改革是通过规制政府干预和排除地方保护主义干扰来强化对企业违规行为的监管。异质性分析表明,设立地方巡回法庭的司法体制改革对企业违规行为的监管效应在法治环境差的地区企业与非国有企业中更显著。研究结论对企业违规行为的监管和巡回法庭制度的改革完善具有政策启示。

[关键词]司法体制改革;政府干预;地方保护;企业违规;监管效应

一、 引言

在全面推进依法治国与法治中国建设的背景下,最高人民法院贯彻执行党的十八届四中全会精神,设立了地方巡回法庭以审理跨区域行政与民商事案件1。自2015年起,最高人民法院先后共设立了六个地方巡回法庭。近代巡回法庭制度起源于中世纪英国的巡回审判,与其维护中央权力的目的不同,我国设立地方巡回法庭是为了解决司法行政化、地方化以及地方司法质量不高等问题。此次巡回法庭制度具有人财物由最高人民法院统管、审级与最高人民法院等同、两年法官任期限制、主审人员地域回避以及办案责任制等特点,能够在较大程度上降低以往因政府干预和地方保护因素对司法公平、公正以及公信力的损害。可以说,巡回法庭制度是我国司法体制改革中的一项创新之举。

我国实行的是社会主义市场经济体制,而市场经济的健康与稳定发展离不开法律制度的保驾护航。党的十四大以来,虽然我国在市场经济建设方面取得了较好的成就,但不可否认,我国的市场经济发展受到法律制度不完善的制约。因此,我国始终将依法治国作为治国理政的基本方略,也试图通过优化法律制度环境来助力市场经济高质量发展。实践表明,法律制度环境对一个国家的市场经济秩序和企业发展十分重要[1]。最高人民法院设立地方巡回法庭所带来的司法改善能否对我国市场经济秩序和企业发展产生积极影响是一个经验性问题,需要实证加以检验。

近年来,虽然我国资本市场企业违规多发、高发的势头得到初步遏制,但资本市场上企业违规现象仍时有发生,仅2021年证监会就办理609起企业违规案件,其中重大案件163起,涉及财务造假、操纵市场、恶性内幕交易等2,如2020年康美药业巨额财务造假案3。实践证明,企业违规行为会对市场环境和企业自身产生负面影响。从宏观层面看,企业违规行为会扰乱市场秩序,打击市场信心,降低市场运行效率,增加市场系统性风险;从微观层面看,企业违规行为会影响企业声誉,提高企业融资难度,增加企业风险应对,阻碍企业长期可持续发展。现有文献多基于治理导向将企业违规作为研究视角,探讨外部监管[2-3]、内部治理[4-5]等因素对企业违规行为的影响。法律制度可以增加企业违规行为被查处的概率从而倒逼企业提高公司治理水平。但是从现有研究来看,鲜有文献以对企业违规行为的监管效应为视角考察司法体制改革的经济后果,这为本文提供了一个良好的研究契机。

有鉴于此,本文以2010—2021年我国沪深A股上市公司为研究对象,利用最高人民法院设立地方巡回法庭这一准自然实验情景并基于双重差分模型实证检验司法体制改革对企业违规行为的监管效应。本文的边际贡献主要体现在以下三方面:第一,丰富“法与经济”相关研究方面的文献,也拓展企业违规研究视角的相关文献。从企业违规角度分析司法体制改革的经济后果,证明司法体制改革能够强化对企业违规行为的监管,为法律制度的微观经济效应研究提供了经验依据,也为司法系统如何作用于企业违规行为提供基于中国情境的新证据。第二,根据证监会公告显示,诸多企业违规行为是在事发后的数年才被稽查,由此导致企业违规数据存在测量误差。不同于以往基于治理导向的企业违规行为研究,本文用监管机构对企业违规行为的稽查数据考察司法体制改革对企业违规行为的监管效应,在一定程度上克服变量测量误差所导致的结果偏误,这可以为相关研究提供经验借鉴。第三,从政策意义上讲,本文从强化对企业违规行为监管这一视角证实设立地方巡回法庭的司法体制改革在资本市场公司治理领域的积极作用,为我国进一步完善巡回法庭制度、提高资本市场运行效率提供一定的政策启示。

二、 理论机理及研究假设

政府过度干预可能会导致企业违规的概率提高[6]。首先,政府干预是政府与企业建立关系纽带的一种特殊方式[7],有政府的隐性担保,一定程度上降低了企业违规成本,从而提高其违规的概率。具体而言,通过与政府建立关系纽带,企业提供高质量财务信息的主动性会降低[8]。而且以政府作背书,不但企业获得外部融资的便利性提高,而且企业因违规所引发的资本成本上升等负面影响也会降低,企业违规概率得以提高[9]。同时,由于政府关系的存在,即使稽查到企业违规行为,执法效率也会大打折扣[10]。其次,政府干预其实也是政府将自身的政治性、社会性等目标内部化到企业中。履行政府的政策性负担使企业不能通过市场进行有效的经营,严重影响企业的自身发展,从而导致企业经营业绩下降,市场价值降低[11],最终增加企业违规倾向[12]。此外,政府干预还反映了政府与企业之间可能存在某种利益关系,这种利益关系会导致企业通过资产评估[13]、关联交易[14]、资金占用[15]等掏空行为侵害中小股东利益。由于是合谋行为,政府关系还构成一支强大的阻碍力量,导致监管效率和司法效能大受影响[16]。

分权式改革使得地方政府竞争全国性资源,在此背景下,地方政府保护当地企业利益的动机得到强化[17],并由此导致日益严重的地方保护主义。地方保護在一定程度上会破坏国家统一的市场规则和市场运行,从而导致企业违规概率提高。地方权力的软约束性与地方保护主义决定了地区经济具有极强的非市场性和行政整体性[18],而且地方保护主义越强,受保护企业因违规受重罚的可能性越小。因为增加地方税收和提供大量的就业岗位等益处对于地方政府来说相当重要,所以执法机构对违规企业进行处罚时,就会考虑因为减损地方利益而带来的麻烦,执行难度和执法效率难免不受影响[19]。Firth等[20]通过考察地方保护对企业之间民事诉讼判决的影响发现,诉讼的被告企业位于地方保护主义较强地区的时候,其获得有利判决的概率要大一些。许年行等[21]发现,监管部门对地方保护主义盛行地区企业的违规查处存在时滞。

综上,政府干预和地方保护都可能引致企业违规现象,并导致企业违规行为被稽查的可能性降低。但是,设立地方巡回法庭的司法体制改革却可以在一定程度上规制政府干预行为和排除地方保护主义干扰,从而强化对企业违规行为的监管。具体而言,地方巡回法庭独立性极强,由最高人民法院统管人财物等。因此,地方巡回法庭不受“人缘”“地缘”等因素的干扰,也不受地方财政与行政的约束,从而在根源上解决了过去司法工作受制于地方政府的问题。而且地方巡回法庭的审判效力等同于最高人民法院,其审判也不受地域、级别限制,不以特定管辖区域作为审理案件范围,所以其审判不受司法区划与行政区划因素的制约。为此,地方巡回法庭制度在一定程度上既能规制地方政府的过度干预,又能排除过去因市场分割因素造成的地方保护主义的干扰。据此,本文提出假设1:

H1:设立地方巡回法庭的司法体制改革能够强化对企业违规行为的监管。

我国司法质量存在明显的地区差异。因此,不同法治环境下设立地方巡回法庭所带来的司法改善效用可能存在不同。在法治环境差的地区,人们的法律观念和法律意识淡薄,而且企业违规行为的惩罚成本也较低,从而导致企业违规的可能性较高。在法治环境好的地区,首先,完善的法律制度对企业违法、违规行为做出严格界定,减少了打擦边球的不当行为。其次,法治环境好的地区企业有更强的法律意识,这在主观上降低企业违规倾向。此外,法治环境好的地区执法力度和执法效率较高,法律的威慑力和权威性能够有效约束和监督契约双方,强化企业信息披露质量和优化企业内、外治理机制,从而能在一定程度上有效查处并遏制企业违规行为,倒逼企业不敢违规及违规再犯。为此,本文认为,设立地方巡回法庭的司法体制改革给法治环境好的地区带来明显外部冲击的可能性较小,所以相应的监管效应的强化应该集中在法治环境差的地区。据此,本文提出假设2:

H2:与法治环境好的地区企业相比,设立地方巡回法庭的司法体制改革对法治环境差地区的企业违规行为的监管效应更强。

国有企业和非国有企业具有不同的经营环境和目标责任,所面临的违规压力与违规成本也有所差异。一方面,相较于非国有企业,国有企业凭借其与政府的天然联系在获取资源方面具备独特优势,那么违规对其融资渠道与经营发展的损害程度相对较低,并且由于政府利益捆绑和政治庇护的存在,政府也会主动帮助其降低违规查处的损害程度,所以设立地方巡回法庭的司法体制改革对企业违规行为的监管效应可能在国有企业中会比较明显。另一方面,相较于非国有企业,国有企业受国资委等多个部门的监督与管理,监管机制和治理结构较为完善。而且国有企业的问责体系也比较健全,包含党内问责、行政问责和经营投资问责等,因此,国有企业本身违规的倾向较低。此外,国企高管一般都兼任党政职务,受晋升机制的约束,国有企业从事违规行为的可能性较小,所以设立地方巡回法庭的司法体制改革对企业违规行为的监管效应有可能在国有企业中不明显。综上,本文提出如下备择假设:

H3a:与非国有企业相比,设立地方巡回法庭的司法体制改革对国有企业违规行为的监管效应更强。

H3b:与国有企业相比,设立地方巡回法庭的司法体制改革对非国有企业违规行为的监管效应更强。

三、 研究设计

1. 樣本选择与数据来源

本文以中国沪深A股上市公司2010—2021年的数据作为样本,并按照以下标准对样本进行剔除:(1)剔除金融、保险类企业样本;(2)剔除样本期内被标记为PT、ST的企业样本;(3)剔除控制变量严重缺失的样本。经上述筛选共得到22464个“公司-年度”观测值。此外,为避免极端值影响,还对所有连续变量进行上下1%的缩尾(Winsorise)处理。政府干预、法治环境数据来源于王小鲁等[22]的《中国分省份市场化指数报告》,地方保护的原始数据来源于《中国城市(镇)生活与价格年鉴》,其余数据均来源于国泰安(CSMAR)数据库。

2. 模型设定与指标构建

为检验设立地方巡回法庭的司法体制改革对企业违规行为的监管效应,本文构建如下模型:

[Vioit=α0+α1Courtit+∑Controlsit+City+Firm+εit] (1)

其中,Vio表示对企业违规行为的监管效应,具体衡量标准包括是否稽查到企业违规行为(Violation)与稽查到企业违规的次数(Vionum);Court表示司法体制改革,用企业所在地区是否被巡回法庭覆盖的虚拟变量表示;Controls为一系列控制变量的集合,ε为误差项。本文重点关注的是系数α1,如果设立地方巡回法庭的司法体制改革对企业违规行为的监管效应增强,那么α1则显著为正。具体指标如下:

(1)被解释变量

对企业违规行为的监管效应。首先,使用虚拟变量Violation来衡量对企业违规行为的监管效应,如果证监会稽查到企业有违规行为,Violation取值为1,否则为0。其次,使用证监会稽查到的企业违规次数(Vionum)来衡量对企业违规程度的监管效应。需要说明的是,根据证监会公告内容可知,监管机构对企业违规行为的稽查具有严重的滞后性,这会带来企业违规行为代理变量的测量误差,从而影响对企业违规行为治理效应评估的准确性,但这并不影响对企业违规行为监管效应评估的可靠性,所以本文重点考察对企业违规行为的监管效应,而且由司法改善所带来的监管效应增强从而倒逼企业减少违规行为的解释也更合理。

(2)解释变量

司法体制改革。使用最高人民法院设立地方巡回法庭这一制度改革来衡量司法体制改革(Court)。当企业所在省份被地方巡回法庭覆盖,当年及以后年度的Court取值为1,否则为0。其中,2015年,在深圳设立第一巡回法庭覆盖广东、广西、海南、湖南四省,在沈阳设立第二巡回法庭覆盖辽宁、吉林、黑龙江三省;2016年,在南京设立第三巡回法庭覆盖江苏、上海、浙江、福建、江西五省市,在郑州设立第四巡回法庭覆盖河南、山西、湖北、安徽四省,在重庆设立第五巡回法庭覆盖重庆、四川、贵州、云南、西藏五省市,在西安设立第六巡回法庭覆盖陕西、甘肃、青海、宁夏、新疆五省1。

(3)控制变量

本文参考孟庆斌[23]、陈金等[24]的研究,模型纳入了以下控制变量:①企业成长性(Growth);②独董比例(Ddbl);③企业价值(TobinQ);④企业亏损(Loss);⑤两权分离率(Seperation);⑥总资产收益率(ROA);⑦资产负债率(Lev);⑧经营活动现金流量(Cash)。此外,将地区(City)、个体(Firm)设置为虚拟变量引入模型以控制地区差异以及个体异质性。具体变量定义如表1所示。

四、 实证结果分析

1. 变量描述性统计

表2汇报了主要变量的描述性统计。其中,Violation的均值为0.0726,表明样本中有7.26%的“公司-年度”被稽查到存在违规行为。Vionum的均值为0.1036,最小值为0,最大值为4,表明企业之间违规程度存在显著差异。Court的均值为0.4263,表明有42.63%“公司-年度”观测值处于巡回法庭覆盖之下。其余变量与相近研究基本一致。

2. 基準回归

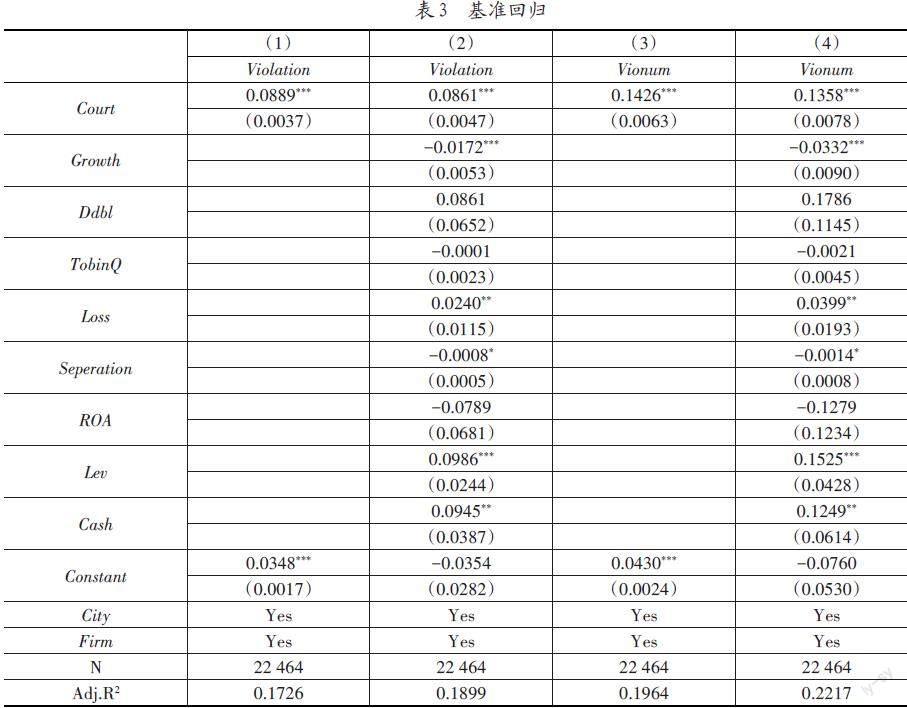

表3汇报了司法体制改革对企业违规行为监管效应的估计结果。其中第(1)(3)列仅控制各类固定效应,第(2)(4)列进一步加入影响企业违规行为的其他控制变量。可以看出,第(1)(2)列中Court的系数均在1%的统计水平上显著为正,表明企业所在省份被地方巡回法庭覆盖以后,企业违规行为被稽查的概率增加。第(3)(4)列中Court的系数也均在1%的统计水平上显著为正,表明企业所在省份被地方巡回法庭覆盖以后,监管机构对企业不同层面违规行为的稽查力度有所加强。上述结果可整体得出,设立地方巡回法庭的司法体制改革强化了对企业违规行为的监管,H1得到验证。

3. 稳健性检验

(1)更换模型

在基准回归中,均使用双向固定效应模型,为避免因模型选择偏差对文章结论的影响,本文进一步使用Logit模型和泊松回归进行重新检验,结果如表4所示。可以看出,Court的系数仍均在1%的统计水平上显著为正,与基准回归结果保持一致。

(2)安慰剂检验

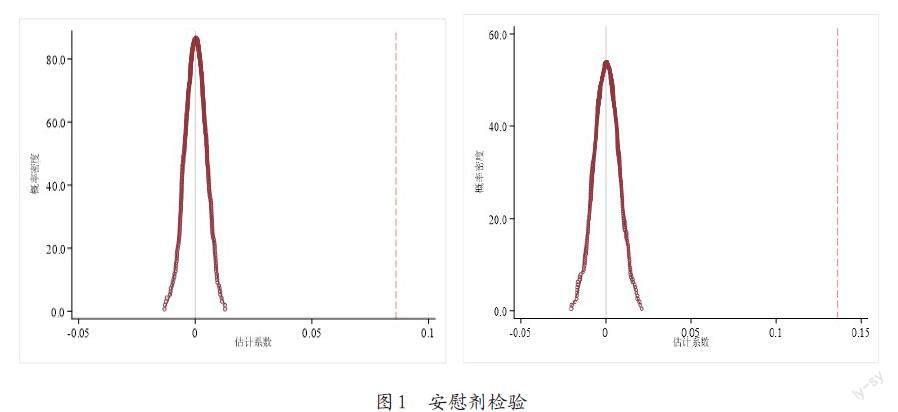

为排除一些不可观测的随机因素对文章结论的影响,进一步使用安慰剂的方法进行稳健性检验。具体来说,随机为每个地区匹配被巡回法庭覆盖的时间来构造False_Court,然后将False_Court作为核心解释变量代入模型重复进行500次估计,图1呈现了500次安慰检验的结果,左图是因变量为Violation的估计图,右图是因变量为Vionum的估计图。可以看出,Court的系数值均以0为中心呈正态分布,且都远离真实值(灰色虚线处),表明随机因素并不影响本文的基本结论。

(3)倾向得分匹配的双重差分估计

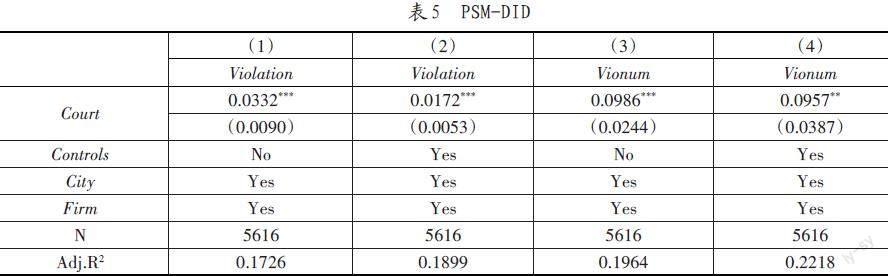

为了控制潜在的样本选择偏差问题,本文运用倾向得分匹配的方法为实验组重新构造控制组。选取企业成长性(Growth)、企业价值(TobinQ)、总资产收益率(ROA)、资产负债率(Lev)以及经营活动现金流量(Cash)作为匹配变量构建Logit模型计算倾向得分,并逐年采用一对一无放回匹配得到相应的控制组,然后根据新样本进行双重差分估计,PSM-DID的结果如表5所示。Court的回归系数均显著为正,表明基准回归结果具有稳健性。

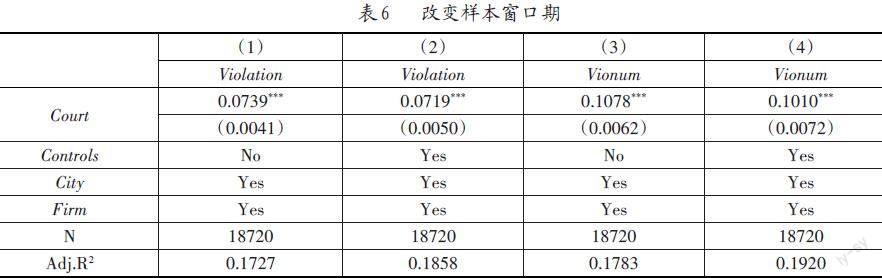

(4)改变样本窗口期

考虑到2020年新冠肺炎疫情导致人口流动下降,从而降低巡回法庭的权能,而且疫情期间,企业财务可能的“洗大澡”行为会严重影响监管机构的稽查。为了排除这一干扰,将样本窗口期缩短为2010—2019年,重新检验的结果如表6所示。可以看出,Court的回归系数仍均显著为正,与基准回归保持一致,再次表明基准回归结果是稳健的。

五、 机制检验

设立地方巡回法庭的司法体制改革是为了确保人民法院依法独立公正行使审判权,规制政府在市场竞争中的不当干预以及排除地方保护主义的干扰。本部分将从政府干预和地方保护这两个维度,对设立地方巡回法庭的司法体制改革强化对企业违规行为监管的潜在作用机制进行检验。模型设定如下:

[Mit=β0+β1Courtit+∑Controlsit+City+Firm+εit] (2)

[Vioit=δ0+δ1(γMit)+∑Controlsit+City+Firm+εit] (3)

其中,M为机制变量,包括政府干预(Intervention)和地方保护(Protection)。γM为司法体制改革对机制变量的影响程度,约等于模型(2)中β1Court的绝对值。其他变量同基准回归一致。

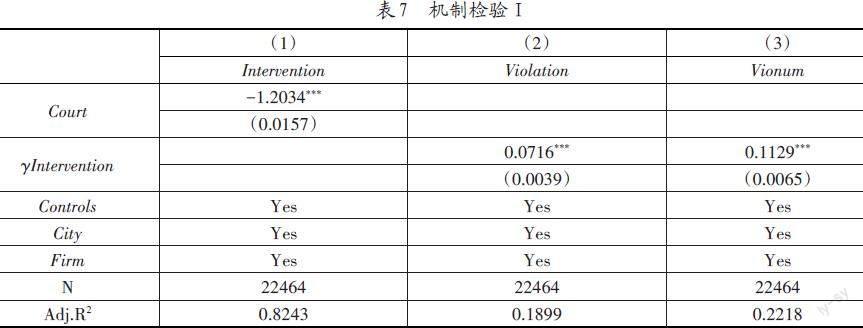

1. 规制政府干预的渠道

本文根据王小鲁等[22]的《中国分省份市场化指数报告》中“政府与市场关系”指数的倒数来衡量政府干预程度(Intervention),该指数的倒数越大表明政府干预程度越高。规制政府干预机制的检验结果如表7所示。可以看出,第(1)列中Court的回归系数在1%的统计水平上显著为负,表明设立地方巡回法庭的司法体制改革显著地抑制了地方政府干预。同时。第(2)(3)列中γIntervention的系数显著为正,表明抑制政府干预能够显著提高对企业违规行为的监管效应。结果意味着司法体制改革能够通过规制政府不当干预进而提高对企业违规行为的监管。

2. 排除地方保护的渠道

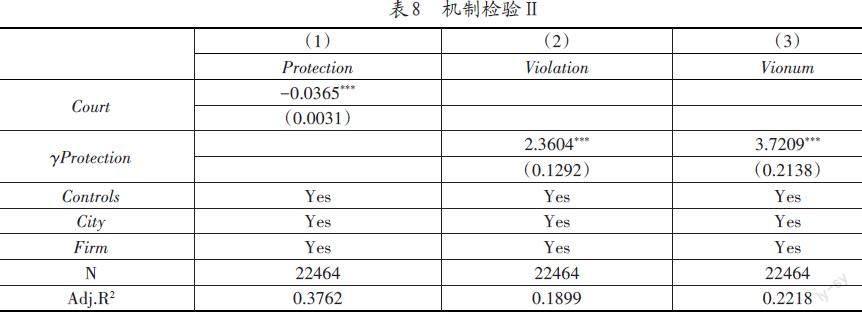

本文参考李元旭等[25]、张宇[26]的做法,使用市场分割程度来衡量地方保护(Protection)。具体来说,沿用Parsley等[27]的价格法思路,利用《中国城市(镇)生活与价格年鉴》中31个地区49种商品在不同地区间价格变化幅度的方差进行空间距离权重加权,来计算地区间的市场分割指数(MS),地方保护公式为:Protection=MS×100%,该数值越大表明地方保护程度越高。表8汇报了排除地方保护机制的检验结果。可以看出,第(1)列中Court的回归系数在1%的统计水平上显著为负,表明设立地方巡回法庭的司法体制改革显著地降低了地方保护主义。同时,第(2)(3)列列中γProtection的系数均显著为正,表明降低地方保护主义能够显著提高对企业违规行为的监管效应。结果整体说明,司法体制改革能够通过排除地方保护主义干扰进而提高对企业违规行为的监管。

六、 进一步分析

1. 平行趋势及时间效应检验

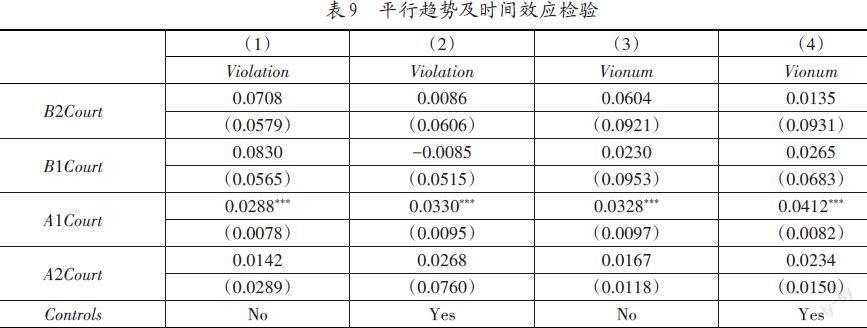

为保证在设立地方巡回法庭之前,对实验组和控制组的企业违规行为的监管效应没有显著差异,需要进行平行趋势检验。为此,本文定义以下Court系列项:如果企业所在省份被地方巡回法庭覆盖前两年,则B2Court取值为1,否则为0。同理,覆盖前一年,则B1Court取值为1,否则为0。同时,基准回归结果只能观察到司法体制改革对企业违规行为的平均监管效应,为进一步观察其动态时间效应,本文定义以下Court系列项:如果企业所在省份被地方巡回法庭覆盖后一年,则A1Court取值为1,否则为0;同理,覆盖后两年,则A2Court取值为1,否则为0。最后将上述变量替代Court项引入基准模型进行回归,结果如表9所示。可以看出,B2Court、B1Court的系数均不显著,符合平行趋势假定。而A1Court的系数在1%的统计水平上显著为正,A2Court的系数为正但不顯著,结果意味着企业所在省份被地方巡回法庭覆盖之后,短期即对区域内企业的违规行为发挥了强化的监管效应。但是,随着时间的推移,监管效应变得不太显著。

2. 异质性分析

为了对研究问题有更深入的了解,本文拟从法治环境和股权性质的视角,将样本划分为不同的组别以进一步考察不同约束条件下,设立地方巡回法庭的司法体制改革对企业违规行为监管效应的异质性。

(1)法治环境异质性

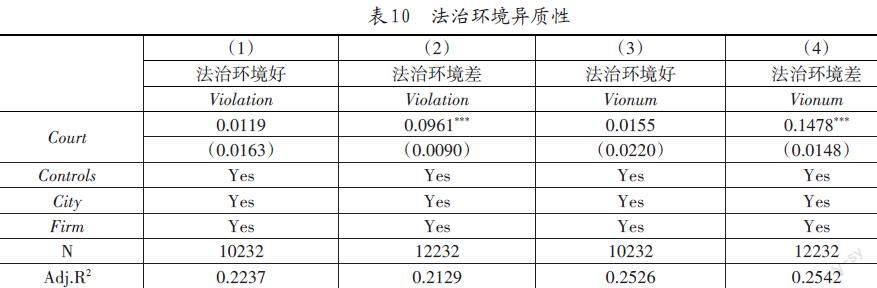

为了考察设立地方巡回法庭的司法体制改革对企业违规行为监管效应在不同法治环境下的差异,本文根据地区法治环境的好坏将样本企业划分为不同组别进行分析。其中,法治环境指标变量根据王小鲁等[22]《中国分省份市场化指数报告》中“市场中介组织的发育和法律制度环境指数”来衡量,将该指数高于其中位数的地区的企业划为法治环境好的样本组,其余地区的企业划为法治环境差的样本组,分组回归结果如表10所示。不难看出,在法治环境好的样本组中Court的回归系数不显著,在法治环境差的样本组中Court的回归系数显著为正,结果符合预期,也支持了假设H2,即与法治环境好的地区的企业相比,设立地方巡回法庭的司法体制改革对法治环境差的地区企业违规行为的监管效应更强。

(2)股权异质性

为了考察设立地方巡回法庭的司法体制改革对企业违规行为监管效应在不同股权性质企业中的差异,本文根据股权性质将样本企业划分为国有企业样本组和非国有企业样本组,分组回归的结果如表11所示。从中不难看出,国有企业样本组中Court的回归系数不显著,但非国有企业样本组中Court的回归系数显著为正。结果表明,与国有企业相比,设立地方巡回法庭的司法体制改革对非国有企业违规行为的监管效应更强,支持了假设H3b。

七、 结论及启示

本文利用最高人民法院设立地方巡回法庭这一司法体制改革提供的准自然实验情景,以2010—2021年沪深A股上市公司作为研究对象,从对企业违规行为的监管效应的视角评估了设立地方巡回法庭的司法体制改革的实施效果。研究发现,设立地方巡回法庭的司法体制改革强化了对企业违规行为的监管,该结论在经过一系列稳健性检验后依然成立。机制检验的结果表明,设立地方巡回法庭的司法体制改革是通过规制政府在市场竞争中的不当干预以及排除地方保护主义干扰的渠道,来强化对企业违规行为的监管。异质性分析的结果表明,设立地方巡回法庭的司法体制改革强化对企业违规行为的监管效应集中表现在法治环境差地区的企业与非国有企业中。

本文既丰富了企业违规行为研究的相关文献,也为司法体制改革经济后果研究提供了新的经验证据。此外,本文还具有以下启示:第一,设立巡回法庭的司法体制改革能够强化对企业违规行为的监管,所以要充分发挥巡回法庭制度对公司治理领域的积极影响。要进一步完善巡回法庭制度,进而释放司法体制改革的制度红利。现有巡回法庭制度仍存在审理范围的局限性,一定程度上弱化了改革的效应。因此,有必要完善相关法律法规,为巡回法庭方面的司法改革提供法律支持,从而在立法层面扩充地方巡回法庭可受理案件的范围。第二,政府干预和地方保护是造成企业违规概率提升的重要原因,而且政府干预和地方保护也不利于“有效市场”的建设。因此,要采取更为有效的方法和措施来规制政府的过度干预,充分保障市场在资源配置中的决定地位,从而助推全国统一大市场建设。还要进一步促进区域市场一体化建设,降低市场分割程度,抑制地方保护主义,从而最终形成统一、有效的全国大市场。第三,设立地方巡回法庭的司法体制改革对企业违规行为的长期监管效应稍显不足。因此,有必要做好巡回法庭制度的配套措施。一方面要完善对巡回法庭工作的服务保障机制,同时要完善对巡回法庭工作的强效监管,确保巡回法庭的各项工作和职责不折不扣地落到实处;另一方面要健全巡回法庭的权力运行体系,严格按照审判程序依法、依规标准办案,同时保障执行规则的一致性和连续性,确保司法体制改革蹄疾步稳、落地见效。

参考文献:

[1] 刘中华,王心悦,曹瑜强.司法改善与企业债务融资——基于巡回法庭设立准自然实验的经验证据[J].财会月刊,2023,44(3):57-64.

[2] Lennox C, Pittman J A.Big Five Audits and Accounting Fraud[J].Contemporary Accounting Research,2010,27(1):209-247.

[3] 李万福,王宇,杜静,等.监督者声誉提升机制的治理效应研究——来自签字审计师声誉提升的经验证据[J].经济学(季刊),2020,20(5):213-234.

[4] 周泽将,马静,胡刘芬.经济独立性能否促进监事会治理功能发挥——基于企业违规视角的经验证据[J].南开管理评论,2019,22(6):62-76.

[5] 江新峰,张敦力,李欢.“忙碌”独董与企业违规[J].会计研究,2020(9):85-104.

[6] 彭茂,李进军.公司价值、外部治理环境和上市公司违规行为研究——来自中国上市公司的经验数据[J].天府新论,2016(4):120-126.

[7] 宋增基,冯莉茗,谭兴民.国有股权、民营企业家参政与企业融资便利性——来自中国民营控股上市公司的经验证据[J].金融研究,2014,414(12):133-147.

[8] 沈红波,杨玉龙,潘飞.民营上市公司的政治关联、证券违规与盈余质量[J].金融研究,2014(1):194-206.

[9] 郑丽婷,金雪军.政治关联与公司治理有效性——基于上市公司证券违规的数据[J].财经论丛,2017(6):79-87.

[10] Zhang J.Public Governance and Corporate Fraud: Evidence from the Recent Anti-corruption Campaign in China[J].Journal of Business Ethics,2018,148(2):375-396.

[11] 夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J].经济研究,2005(5):40-51.

[12] 于晓强,刘善存.治理结构与信息披露违规行为——来自我国A股上市公司的经验证据[J].系统工程,2012,30(6):43-52.

[13] 周勤业,夏立军,李莫愁.大股东侵害与上市公司资产评估偏差[J].统计研究,2003(10):39-44.

[14] Jian M, Wong T.Earnings Management and Tunneling through Related Party Transaction:Evidence from Chinese Corporate Groups[R].SSRN Working Paper,2004.

[15] 李增泉,孫铮,王志伟.“掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据[J].会计研究,2004(12):3-13.

[16] 肖珉.法的建立、法的实施与权益资本成本[J].中国工业经济,2008,240(3):40-48.

[17] 王永钦,张晏,章元,等.中国的大国发展道路——论分权式改革的得失[J].经济研究,2007,465(1):4-16.

[18] 张亚.违规、违法地方保护行为的深层原因及治理对策[J].中州学刊,2004(5):188-190.

[19] 张春霞,陆璐,李志生.实际控制人性质对上市公司及其高管违规处罚的影响研究[J].投资研究,2013,32(11):101-120.

[20] Firth M, Rui O, Wu W.The Effects of Political Connections and State Ownership on Corporate Litigation in China[J].Journal of Law and Economics,2011,54(3):573-607.

[21] 许年行,江轩宇,伊志宏,等.政治关联影响投资者法律保护的执法效率吗?[J].经济学(季刊),2013,12(2):373-406.

[22] 王小鲁,樊纲,胡李鹏.中国分省份市场化指数报告(2018)[M].北京:社会科学文献出版社,2019.

[23] 孟庆斌,李昕宇,张鹏.员工持股计划能够促进企业创新吗?——基于企业员工视角的经验证据[J].管理世界,2019,35(11):209-228.

[24] 肖小虹,林宇豪.地方政府生态环境注意力能否驱动企业绿色转型[J].现代管理科学,2023(3):3-14.

[25] 李元旭,宋渊洋.地方政府通过所得税优惠保护本地企业吗——来自中国上市公司的经验证据[J].中国工业经济,2011,278(5):149-159.

[26] 张宇.地方保护与经济增长的囚徒困境[J].世界经济,2018,41(3):147-169.

[27] Parsley D, Wei S.Convergence to the Law of One Price without Trade Barriers or Currency Fluctuations[J].Quarterly Journal Economics,1996,111(4):1211-1236.

[28] 王红红,蒋殿春.外商直接投资与区际资本市场分割的实证分析[J].现代管理科学,2014(6):63-65.

基金项目:国家自然科学基金面上项目(项目编号:72172116);新疆维吾尔自治区研究生创新项目(项目编号:XJ2023G011)。

作者简介:黄恒(1989-),男,新疆大学经济与管理学院博士研究生,研究方向为公司治理与审计;齐保垒(1982-),男,博士,新疆大学经济与管理学院教授,博士生导师,研究方向为公司治理与审计。

(收稿日期:2023-07-19 责任编辑:苏子宠)