投机文化与企业现金持有

2024-01-01李书举邵志浩

摘要:以文化等为代表的非正式制度对企业决策和行为有重要影响。文章以2008—2022年我国A股上市公司为研究样本,探讨投机文化对企业现金持有的影响。研究发现,地区投机文化氛围越浓厚,企业现金持有水平越高。投机文化对企业现金持有的促进作用主要存在于机构投资者持股比例低、聘请“非十大”会计师事务所进行审计、分析师关注度低、媒体关注不足等外部治理环境相对较差的企业中,投机文化主要通过强化内部人基于资金占用的代理动机来增加企业现金持有。对于大规模企业、非高新技术企业和行业集中度高的企业,投机文化与企业现金持有的正相关关系更明显。研究还发现,企业过度增持现金会带来资金占用和投资不足等问题,投机文化可显著强化不利经济后果。

关键词:投机文化;现金持有;代理动机;资金占用;投资不足

中图分类号:F275" " " " " " " " " 文献标志码:A" " " " " " " " 文章编号:1671-9840(2024)04-0058-13

DOI:10.16713/j.cnki.65-1269/c.2024.04.007

Speculative Culture and Corporate Cash Holdings

LI Shuju, SHAO Zhihao

(Qingdao University, Qingdao 266100, China)

Abstract: Informal institutions such as culture play an important role in corporate decision-making and behavior. Taking Chinese A-share listed companies from 2008 to 2022 as the research sample, this paper discusses the impact of speculative culture on corporate cash holdings. It's found that the stronger the speculative culture in the region, the higher the cash holding le-vel of local enterprises. Moreover, the promoting effect of speculative culture on cash holdings mainly exists in enterprises with poor external governance environment, such as low shareholding ratio of institutional investors, audits by \"non-top-ten\" accounting firms, low analyst attention and insufficient media attention, which indicates that speculative culture mainly improves the cash holding level of enterprises by strengthening the agency motives of insiders based on resource encroachment. Further research shows that for large-scale enterprises, non-high-tech enterprises and enterprises with high industry concentration, the positive correlation between speculative culture and cash holdings is stronger. Finally, it is found that excessive cash holdings will bring about the economic consequences of capital occupation and underinvestment, and the speculative culture significantly enhances the adverse effects of cash holdings on capital occupation and underinvestment.

Key words: speculative culture; cash holdings; agency motives; capital occupation; underinvestment

一、问题的提出

新制度经济学认为,以文化等为代表的非正式制度对个体的约束往往强于正式制度。现实中,投机文化在经济社会广泛存在,在日常生活中多表现为钻制度漏洞、破坏规则等投机取巧行为,易滋生人的赌徒心理,加剧短视倾向[1]。同时,投机文化所产生的邻里效应对个人的影响较大,投机行为可在一定程度上反映人性的贪婪和利益至上主义,一旦有人参与投机活动就可能带动周围人加入[2]。近年来,投机文化逐渐引起学者的关注,学者们基于企业创新[3]、股权质押[4]、股票市场表现[5]等视角探讨了投机文化对企业行为和资本市场的影响。

现金是企业最重要的流动资产,现金持有能够影响企业长远发展。企业现金持有水平主要取决于代理动机和预防性动机[6]。从代理动机来讲,第一、二类代理问题的存在会对企业现金持有产生相反的影响。一方面,由于现金是流动性最强的资产,管理层和大股东在自利动机的驱使下往往会使企业现金维持在较高水平,以便伺机转移和侵占[7]。另一方面,为获取更高薪酬,管理层有动机通过过度投资扩大资产规模,从而导致企业现金持有水平下降。从预防性动机来讲,由于市场摩擦、宏观政策不确定等,企业往往基于预防性动机增加现金持有以应对未来现金流断裂等问题,进而降低生产经营风险。既有文献从宏观政策[7]、行业环境[8]、外部监督[9]、企业和内部人特征及行为[6,10]等方面探讨了企业现金持有的影响因素,但鲜有文献考察投机文化对企业现金持有的影响。

本文选取2008—2022年我国31个省、自治区、直辖市A股上市公司数据1,分析投机文化对企业现金持有的影响。本文可能的边际贡献在于:一是从企业现金决策角度丰富了投机文化经济后果相关研究。目前学界主要考察了投机文化对企业创新[3]、股权质押[4]的影响,本文基于企业现金持有视角,发现投机文化不仅能够提高企业现金持有水平,还可强化企业现金增持导致的资金占用效应和投资不足效应。二是从投机文化角度拓展了企业现金持有影响因素研究。既有文献对文化这一非正式制度的讨论不足,仅有少数文献从传统文化角度[11]进行了考察,本文关注地域性投机文化对企业现金持有的影响。三是丰富了现金持有动机相关研究。企业现金持有动机主要包括代理动机和预防性动机[6],本文研究结果显示,投机文化可显著提高企业现金持有水平,且主要是通过激化代理冲突来实现的,这在一定程度上说明基于资金占用的代理动机可能是我国企业保持较高现金持有水平的一个主要原因。

二、理论分析与研究假说

(一)投机文化对企业现金持有的影响

现实中,企业往往需持有一定量的现金,企业的现金持有可由代理动机和预防性动机来解释[6]。从代理动机来讲,企业在代理问题影响下往往持有大量现金。由于内部治理机制不健全、外部监管不完善,内部人通常利用控制权和经营权满足个人私欲,现金作为流动性最强的资产自然成为大股东和管理层侵占的对象[12],低治理水平公司往往有较大的现金持有量。但代理问题的存在也会减少企业现金持有。企业规模扩大可使管理层控制更多资源,获取更多收益。因此,在企业内外部监督治理机制不健全的情况下,管理层有强烈动机将可支配资金用于项目投资以实现收益最大化。此时,企业现金持有水平将大幅下降。从预防性动机来讲,市场是不完全的,企业持有现金是权衡内外部环境之后的理性选择。逆向选择和道德风险等问题的存在会使企业外部融资成本高于内部融资成本,因而企业倾向于持有一定量的现金来缓解融资约束[9]。同时,企业在经营过程中还面临各种不确定性影响,为了应对未知因素引致的经营风险,企业会增加预防性储蓄进而提高现金持有水平[7]。

作为一种非正式制度,文化对个人和组织的影响往往比正式制度更深远,文化深刻地作用于个体,使其展现出迥异的风险态度和行为偏好,进而对决策产生影响。本文认为,地区投机文化会影响企业现金持有策略。一方面,投机文化可能通过加剧基于资金占用的代理动机提高企业现金持有水平。由现金持有的代理动机可知,内部人在利益驱使下往往利用控制权和管理权使得企业持有大量现金。投机文化通过影响人的主观意识和行为偏好,加剧大股东和管理层短视倾向,强化内部人短期逐利动机和投机取巧行为,强化现金持有的代理动机,使企业现金维持在较高水平[1]。另一方面,投机文化也可能通过加剧基于过度投资的代理动机并削弱预防性动机来降低企业现金持有水平。由现金持有的预防性动机可知,出于缓解融资约束和应对不确定性冲击等考虑,企业往往持有一定现金。在投机文化影响下,管理层风险容忍度上升,管理层为获取更多收益而进行激进的投资活动[5],从而减少预防性储蓄,使企业现金持有维持在较低水平。基于以上分析,本文提出如下研究假说:研究假说H1a即投机文化能够促使企业增加现金持有,提高现金持有水平;研究假说H1b即投机文化能够抑制企业增加现金持有,降低现金持有水平。

(二)投机文化对企业现金持有的影响机理

根据上述分析,投机文化是通过加剧企业代理问题影响企业现金持有的。本文借鉴既有研究[11,13-14],从异质性治理环境角度揭示投机文化对企业现金持有的影响机理。理论上说,在治理环境较好的企业中,内部人短视倾向和利己动机能够得到有效约束,投机文化对企业产生的不利影响较小;而治理环境较差的企业缺乏良好的监督氛围,内部人在投机文化影响下谋取私利的动机更强,从而加剧了代理冲突。因此,若投机文化对现金持有的正向或负向影响主要存在于治理环境较差的企业中,那么代理成本就是投机文化影响企业现金持有的重要因素。本文将以机构投资者持股、审计师类型、分析师关注、媒体关注衡量企业外部治理环境,揭示投机文化对企业现金持有的影响机理。

1.机构投资者持股。近年来,得益于我国金融市场的不断完善,机构投资者规模迅速扩大,已然成为上市企业外部治理的重要力量[14]。从监督动机来看,由于拥有较多股份,机构投资者监督内部人所带来的收益往往大于频繁抛售股票所产生的交易成本,因而理性的机构投资者有强烈意愿参与企业治理[14]。从监督能力来看,机构投资者比个人投资者更具信息搜集和信息处理优势,更能了解企业真实状况,也更有能力识别内部人损害股东利益的行为,能够更好地监督企业大股东和管理层。从监督方式来看,机构投资者不仅可通过“用手投票”方式对企业进行直接监督,还可通过“用脚投票”方式对企业进行间接监督[15]。总之,机构投资者有动机、有能力也有办法改善企业治理环境,并且通常机构投资者持股比例越高则企业治理环境越好。结合本文研究,若如研究假说H1a所述,则机构投资者持股比例上升可以削弱企业现金持有中内部人基于资金占用的代理动机,从而削弱投机文化对企业现金持有的正向影响;若如研究假说H1b所述,则机构投资者持股比例上升能够削弱企业现金持有中内部人基于过度投资的代理动机,增强预防性储蓄动机,削弱投机文化对企业现金持有的负向影响。基于以上分析,本文提出如下研究假说:研究假说H2a即相较于机构投资者持股比例高的企业,投机文化对企业现金持有的促进作用在机构投资者持股比例低的企业中更明显;研究假说H2b即相较于机构投资者持股比例高的企业,投机文化对企业现金持有的抑制作用在机构投资者持股比例低的企业中更明显。

2.审计师类型。外部审计是一种有效的监督方式,能够发挥外部治理功能。外部审计治理作用的强弱与会计师事务所的审计质量密切相关,相较于“非十大”会计师事务所,“十大”会计师事务所能够提供更高质量的审计报告。从独立性来看,“十大”会计师事务所更注重声誉,一旦审计失败招致诉讼,事务所声誉会严重受损,审计师个人职业发展也会受较大影响,因而其有更强动机保持审计独立性。从专业性来看,“十大”会计师事务所雇佣的审计师拥有更好的专业背景和更丰富的行业经验,更有能力发现企业经营管理中存在的问题并出具高质量审计报告。高质量审计报告具有丰富的信息含量,能够给企业带来强大的市场压力,尤其是当审计师出具非标准审计意见时,内部人将承担巨大的声誉损失和法律成本。因此,相较于聘请“非十大”会计师事务所进行审计的企业,聘请“十大”会计师事务所进行审计的企业有更好的外部治理环境。结合本文研究,若如研究假说H1a所述,则聘请“十大”会计师事务所进行审计将削弱企业现金持有中内部人基于资金占用的代理动机,削弱投机文化对企业现金持有的正向影响;若如研究假说H1b所述,则聘请“十大”会计师事务所进行审计将削弱企业现金持有中内部人基于过度投资的代理动机,增强预防性储蓄动机,削弱投机文化对企业现金持有的负向影响。基于以上分析,本文提出如下研究假说:研究假说H3a即相较于聘请“十大”会计师事务所进行审计的企业,投机文化对企业现金持有的促进作用在聘请“非十大”会计师事务所进行审计的企业中更明显;研究假说H3b即相较于聘请“十大”会计师事务所进行审计的企业,投机文化对企业现金持有的抑制作用在聘请“非十大”会计师事务所进行审计的企业中更明显。

3.分析师关注。行为金融理论认为,受个人能力制约,投资者并不能掌握企业全部信息,也不能充分吸收和理解所有可获得的信息。分析师在信息获取和处理等方面具有更大优势,能够关注个人投资者难以接触和注意的信息点并以更易理解的形式将其呈现出来。分析师通过发布分析报告等向外传播信息点,为资本市场提供参考[16],这一系列行为无疑会减少企业与投资者之间的信息不对称,提高企业信息透明度[13],增加大股东和管理层面对的市场压力,约束内部人谋取私利的行为。由此可见,分析师能够有效缓解企业代理问题,并且通常分析师关注度越高则企业治理环境越好。结合本文研究,若如研究假说H1a所述,则分析师关注度的提高可削弱企业现金持有中内部人基于资金占用的代理动机,削弱投机文化对企业现金持有的正向影响;若如研究假说H1b所述,则分析师关注度的提高能够削弱企业现金持有中内部人基于过度投资的代理动机,增强预防性储蓄动机,削弱投机文化对企业现金持有的负向影响。基于以上分析,本文提出如下研究假说:研究假说H4a即相较于分析师关注度高的企业,投机文化对企业现金持有的促进作用在分析师关注度低的企业中更明显;研究假说H4b即相较于分析师关注度高的企业,投机文化对企业现金持有的抑制作用在分析师关注度低的企业中更明显。

4.媒体关注。媒体具有广泛搜集和处理信息的能力,还能够通过实地走访等方式获取第一手资料,并利用自身的信息传播优势吸引公众关注。对于企业“丑闻”等信息,不同媒体相互转载,可进一步扩大信息传播范围,对被报道企业形成强大且持久的舆论压力[17]。而被报道企业为挽回声誉、重新树立形象以提振投资者信心,将被迫减少违规行为,努力提高企业治理水平。此外,媒体曝光不仅会引起投资者关注,还能提高监管机构介入的可能性,从而进一步抑制内部人的机会主义行为,缓解代理冲突[18]。因此,媒体关注有利于降低企业代理成本,并且通常媒体关注度越高则企业治理环境越好。结合本文研究,若如研究假说H1a所述,则媒体关注度的提高可削弱企业现金持有中内部人基于资金占用的代理动机,削弱投机文化对企业现金持有的正向影响;若如研究假说H1b所述,则媒体关注度的提高可削弱企业现金持有中内部人基于过度投资的代理动机,增强预防性储蓄动机,削弱投机文化对企业现金持有的负向影响。基于以上分析,本文提出如下研究假说:研究假说H5a即相较于媒体关注度高的企业,投机文化对企业现金持有的促进作用在媒体关注度低的企业中更明显;研究假说H5b即相较于媒体关注度高的企业,投机文化对企业现金持有的抑制作用在媒体关注度低的企业中更明显。

三、研究设计

(一)数据来源与研究样本

本文用以衡量投机文化的彩票销售数据来自财政部网站,GDP数据来自国家统计局网站,其他数据来自CSMAR数据库。由于财政部网站对2008年之前的彩票销售数据披露不全面,故本文选取2008—2022年沪深A股上市公司为研究样本。借鉴既有研究,本文对原始数据进行如下处理:一是剔除金融类企业;二是剔除ST、*ST等特殊类型企业;三是剔除数据缺失样本。此外,为排除极端值影响,本文对所有连续变量进行1%水平的winsorize处理。经过筛选,最终得到28935个企业-年度观测值。

(二)模型构建

为检验投机文化对企业现金持有的影响,参考杨兴全[8]、窦欢[12]的研究,本文构建如下回归模型:

[Cashholdi,t=α0+α1Lotteryi,t+α2Controlsi,t+Firm+Year+εi,t]" " " " " " " " " (1)

模型(1)中:[Cashhold]表示企业现金持有水平,[Lottery]表示地区投机文化,[Controls]表示一系列控制变量,[Firm]表示企业固定效应,[Year]表示年份固定效应,[ε]表示随机扰动项,[i]表示企业,[t]表示年份。

(三)变量选取

1.被解释变量。本研究的被解释变量为企业现金持有水平([Cashhold])。借鉴熊凌云[6]、黎文靖[10]的研究,本文采用两种方法衡量企业现金持有水平:[Cashhold1]=(货币资金+交易性金融资产)/(总资产-货币资金-交易性金融资产),[Cashhold2]=货币资金/(总资产-货币资金)。

2.解释变量。本研究的解释变量为地区投机文化([Lottery])。参考曹丰[5]的研究,地区投机文化的测度公式为:[Lottery]=[(地区福利彩票销售额+地区体育彩票销售额)/地区GDP]×100,该指标值越大,则说明地区投机文化氛围越浓厚。将各地区与企业注册地信息进行匹配,可以得到企业层面的投机文化变量。从彩票销售角度衡量地区投机文化主要是基于彩票的3个特性:一是相关度高。购买彩票是以极小成本换取巨大收益的行为,且个人购买彩票的多少大多取决于投机偏好而非收入状况[18],因此,彩票购买行为与地区居民投机心理相关度较高,若投机文化氛围浓厚,则当地彩票销售额也较高。二是买卖合法。不同于国家明令禁止的赌博行为,销售和购买彩票具有合法性。三是参与度高。彩票消费成本低且购买合法,因而民众参与度较高,购买彩票的人越多越能够反映一个地区的投机文化氛围。

3.控制变量。借鉴已有研究[6,10],本文加入一系列可能影响企业现金持有的控制变量,具体包括:资产负债率([Lev])、权益报酬率([Roe])、净利润增长率([Npg])、营业收入增长率([Growth])、净营运资本([Nwc])、资本支出([Capex])、经营性现金流([Ocf])、企业上市年龄([Age])、企业规模([Size])、是否支付股利([Div])、市净率([Pb])、股权集中度([Top])、管理层持股比例([Mng])、地区常住人口([lnpop])、地区人均GDP([lngdpp])、地区男女人口比([Sex])、地区结婚率([Married])。

研究中主要变量定义及测度方法如表1所示。

由变量的描述性统计结果1可知,被解释变量[Cashhold1]和[Cashhold2]均值分别为0.3217和0.2736,中位数分别为0.2031和0.1812,说明样本企业现金持有水平较高;[Cashhold1]和[Cashhold2]最大值分别为2.7225和2.2263,最小值分别为0.0155和0.0145,说明企业间现金持有水平差异较大。此外,解释变量[Lottery]均值为0.4272,表明各地区彩票销售额占地区GDP的比重约为0.4272%。

四、实证分析

(一)基准回归结果

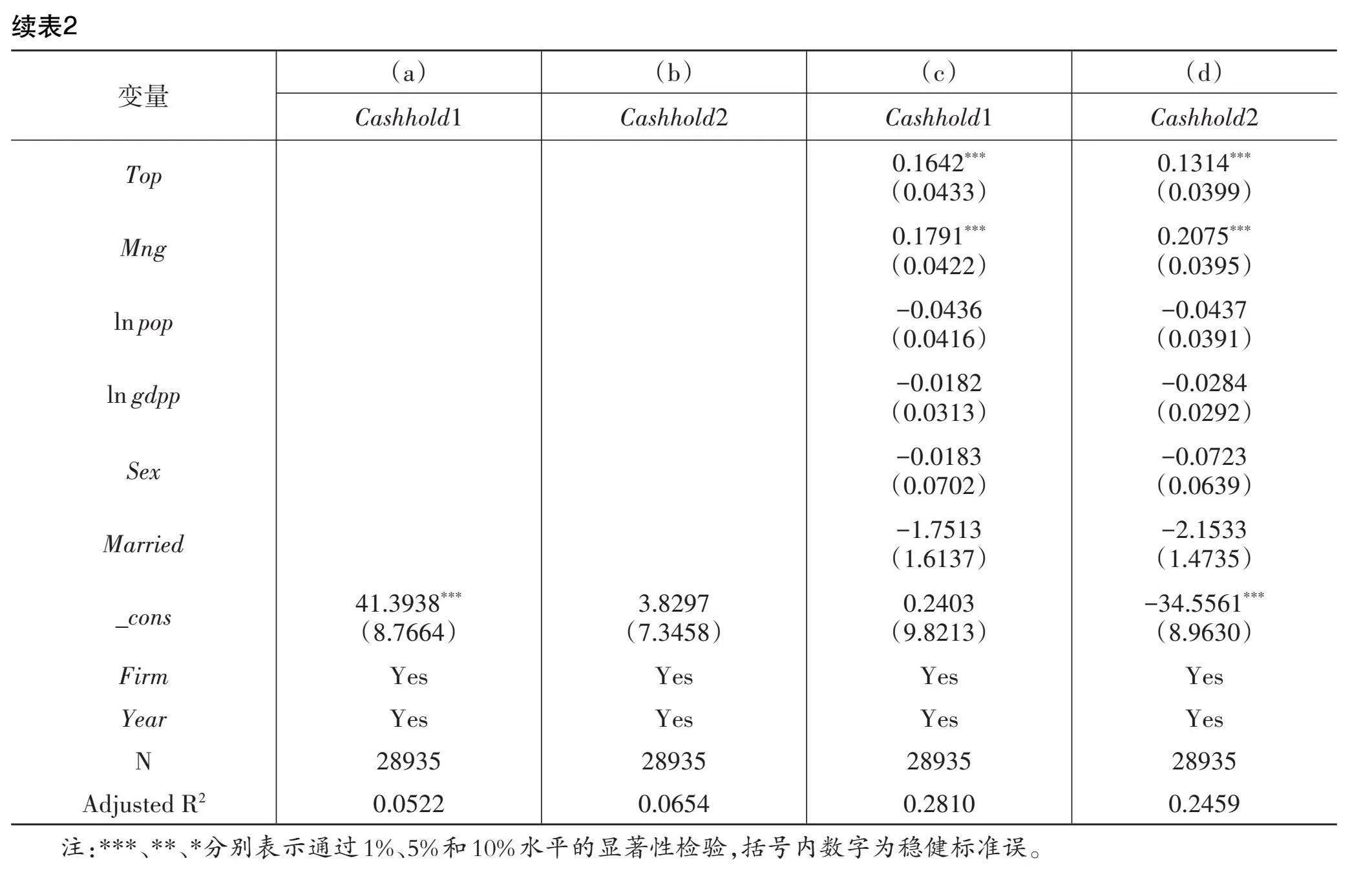

表2报告了投机文化对企业现金持有影响的基准回归结果。列(a)(b)为仅控制企业和年度固定效应的回归结果,结果显示[Lottery]回归系数均显著为正;列(c)(d)为加入全部控制变量的回归结果,结果显示[Lottery]回归系数仍显著为正。可见,投机文化显著提高了企业现金持有水平,研究假说H1a得证。结合前文的理论分析,这一结论也可表明企业持有现金主要是基于资金占用的代理动机。

(二)内生性处理

本文采用工具变量法解决可能存在的内生性问题,选取各地区人口平均受教育程度和各地区自然灾害程度作为工具变量,采用两阶段最小二乘法重新进行实证检验。借鉴曹丰[5]的研究,将各地区人口平均受教育程度作为投机文化的第一个工具变量。理论上说,某地区人口受教育程度越高,当地居民投机偏好越弱,且目前尚未有证据表明人口受教育程度会直接影响企业现金持有,故地区人口平均受教育程度满足工具变量的相关性和外生性要求。本文从《中国统计年鉴》中获得2008—2022年地区人口受教育程度数据,并对工具变量作出如下定义:首先,将人口受教育程度划分为小学、初中、普通高中和中职、专科、本科、研究生6种类型;其次,将这6种类型的受教育年限分别赋值为6、9、12、15、16、19年;最后,定义地区人口平均受教育程度([Edu]),Edu=∑(某地区各类受教育类型人口数量×相应类型受教育年限)/某地区6岁以上人口数量。参考陈欣[3]的研究,本文以各地区自然灾害程度作为投机文化的第二个工具变量。地震、台风等自然灾害带给人们的消极和恐惧情绪会强化人的避险心理,减弱投机倾向,但该类事件难以直接影响企业现金持有水平,因而地区自然灾害程度满足工具变量的相关性和外生性要求。本文从《中国民政统计年鉴》中获取2008—2022年各地区因自然灾害造成的经济损失数据,并定义地区自然灾害程度([Disaster]),[Disaster]=地区自然灾害损失金额/地区GDP。工具变量检验结果1显示,[Edu]与[Disaster]回归系数均显著为负,说明两个工具变量与投机文化负相关;第二阶段回归结果显示,[Lottery]回归系数显著为正,说明投机文化显著提高了企业现金持有水平。此外,第一阶段回归中F值为26.6000,表明不存在弱工具变量问题,第二阶段回归中Hansen J检验的p值大于0.1000,表明两个工具变量具有外生性。可见,在考虑内生性问题后,基准回归结论仍然成立。

(三)稳健性检验

为保证结果可靠,本文进一步进行了稳健性检验。一是安慰剂检验。虽然前文研究表明投机文化对企业现金持有产生了促进作用,但可能只是存在一种安慰剂效应,即投机文化与企业现金持有之间由于某些未知因素的影响而呈现数值上的相关性,但事实上两者并无关联。为此,本文将自变量所有样本值全部提取出来,重新随机分配形成新的自变量后再对模型(1)进行实证检验。二是排除金融危机的影响。为避免金融危机对研究结论的干扰,本文删除了2008年、2009年的样本,重新对模型(1)进行估计。三是替换因变量。本文重新定义了企业现金持有变量[Cashhold3]、[Cashhold4]并进行稳健性检验,[Cashhold3]=现金及现金等价物/总资产,[Cashhold4]=现金及现金等价物/(总资产-现金及现金等价物)。四是替换自变量。地区投机文化不仅能用单位GDP的彩票销售额来衡量,还可从人均彩票购买额角度来刻画。本文借鉴既有研究[1,3-4],重新定义投机文化变量[Lottery2],[Lottery2]=ln(地区彩票销售额/地区常住人口)。此外,考虑到企业注册地与办公地可能不一致,企业日常经营管理活动主要是在办公地进行,管理者决策受办公地投机文化的影响更大,故本文还将企业注册地与企业办公地进行匹配,从而得到新的企业层面投机文化变量([Lottery_office])。五是增加固定效应。为降低不随时间变化的地区特征和行业特征对被解释变量的影响,本文分别控制了地区固定效应和行业固定效应并进行回归检验。以上5种稳健性检验方法得到的检验结果1均表明,基准回归结论稳健。

五、影响机理检验

(一)机构投资者持股视角

为检验研究假说H2a、H2b,本文依据机构投资者持股比例的行业年度中位数对样本进行分组,将机构投资者持股比例不小于行业年度中位数的企业定义为机构投资者持股比例高组,反之则为机构投资者持股比例低组。由表3分组后的回归结果可知:在机构投资者持股比例高组,[Lottery]回归系数为正但不显著;在机构投资者持股比例低组,[Lottery]回归系数显著为正。这说明,相较于机构投资者持股比例高的企业,投机文化对企业现金持有的促进作用在机构投资者持股比例低的企业中更明显,由此验证了研究假说H2a。当机构投资者监督乏力时,内部人在投机文化影响下基于资金占用的代理动机显著增强,促使企业提高现金持有水平,投机文化可通过加剧代理问题进而促使企业增加现金持有。

(二)审计师类型视角

为检验研究假说H3a、H3b,本文依据企业是否聘请“十大”会计师事务所进行审计而将样本划分为“十大”审计和“非十大”审计两组进行回归检验。由表4分组后的回归结果可知:在“十大”审计组中,[Lottery]回归系数为正但不显著;在“非十大”审计组中,[Lottery]回归系数显著为正。这说明,相较于聘请“十大”会计师事务所进行审计的企业,投机文化对企业现金持有的促进作用在聘请“非十大”会计师事务所进行审计的企业中更明显,由此验证了研究假说H3a。当审计师能力不足时,在投机文化影响下,内部人基于资金占用的代理动机更强,进而提高了企业现金持有水平,投机文化可通过加剧代理问题进而促使企业增加现金持有。

(三)分析师关注视角

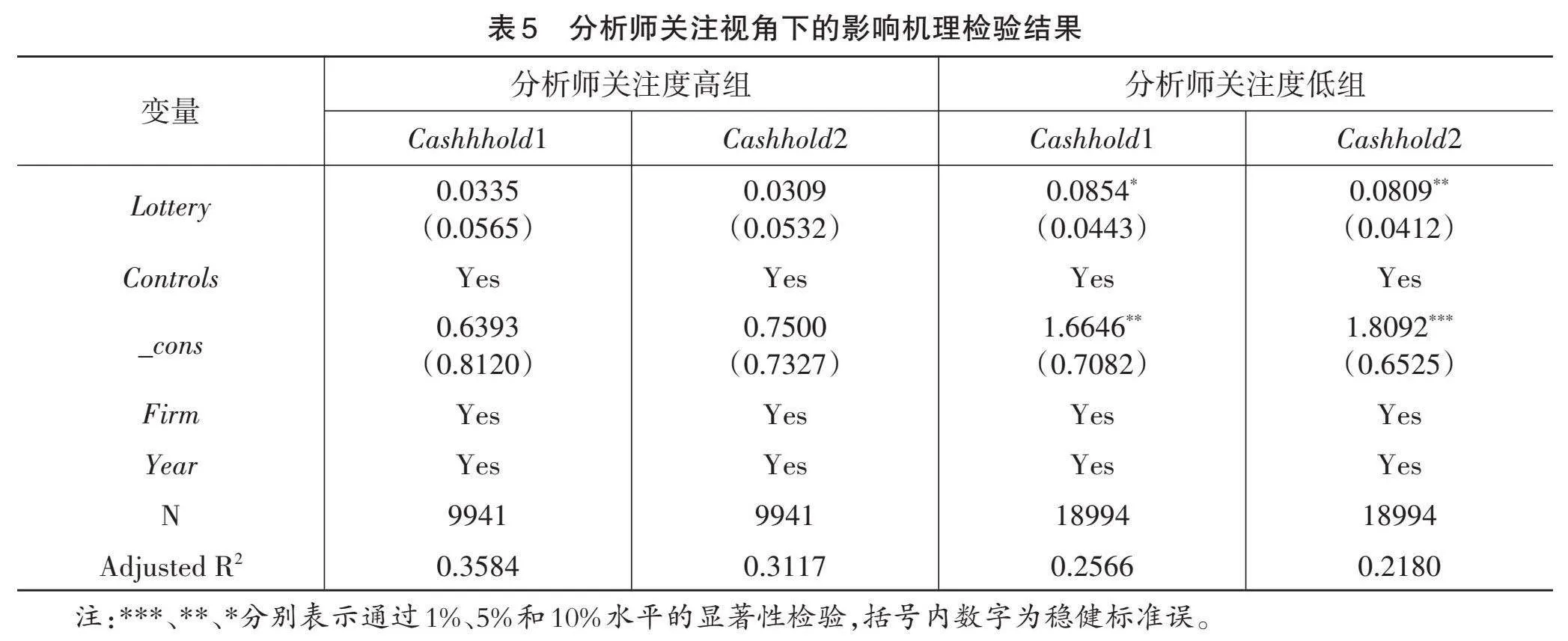

为检验研究假说H4a、H4b,本文依据分析师关注度的行业年度平均数对样本企业进行分组,将分析师关注度不小于行业年度平均数的企业定义为分析师关注度高组,反之则为分析师关注度低组。其中,分析师关注度用分析师跟踪人数来衡量。由表5分组后的回归结果可知:在分析师关注度高组,[Lottery]回归系数为正但不显著;在分析师关注度低组,[Lottery]回归系数显著为正。这说明,相较于分析师关注度高的企业,投机文化对企业现金持有的促进作用在分析师关注度低的企业中更明显,由此验证了研究假说H4a。当分析师监督乏力时,投机文化增强了大股东和管理层基于资金占用的代理动机,提高了企业现金持有水平,投机文化可通过加剧代理问题进而促使企业增加现金持有。

(四)媒体关注视角

为检验研究假说H5a、H5b,本文以企业被报道的新闻数量衡量媒体关注度,并将媒体关注度不小于行业年度中位数的企业划分为媒体关注度高组,反之则为媒体关注度低组。由表6分组后的回归结果可知:在媒体关注度高组,[Lottery]回归系数为正但不显著;在媒体关注度低组,[Lottery]回归系数显著为正。这说明,相较于媒体关注度高的企业,投机文化对企业现金持有的促进作用在媒体关注度低的企业中更明显,由此验证了研究假说H5a。当媒体关注不足时,内部人在投机文化影响下增强了基于资金占用的代理动机,投机文化可通过加剧代理问题进而促使企业增加现金持有。

六、进一步分析

(一)企业类型和行业特征的异质性分析

1.企业规模。相较于小规模企业,大规模企业在当地活动更活跃,与当地政府与居民的联系更紧密,因而其受地区投机文化的影响可能更大[19]。同时,由于大规模企业利润丰厚,融资约束弱,在投机文化影响下内部人更易强化资金占用的代理动机。小规模企业往往现金流不充裕,面临较强的融资约束,其对资金的使用更谨慎,受投机文化的影响可能较小。由此可推断,投机文化对企业现金持有的促进作用在大规模企业中更明显。本文按照企业总资产自然对数的行业年度中位数对样本企业进行分组,将总资产自然对数不小于行业年度中位数的定义为大规模企业,反之为小规模企业。由表7分组后的回归结果可知:在大规模企业组,[Lottery]回归系数显著为正;在小规模企业组,[Lottery]回归系数为正但不显著。这说明,相较于小规模企业,大规模企业更易受当地投机文化的影响而增加现金持有。

2.企业行业属性。高新技术企业具有技术更新快、产品生命周期短等特征,往往面临更复杂的外部环境,因而大股东和管理层更关心企业生存发展,受投机文化影响较小。此外,高新技术企业员工受教育程度一般高于非高新技术企业员工,其行为更理性,受投机文化的影响较小[19]。因此,相较于高新技术企业,投机文化对非高新技术企业现金持有的影响可能更大。参考赵奇锋[19]的研究,本文依据《高技术产业(制造业)分类》,将主要从事航空、航天器及设备制造业,电子及通信设备制造业,信息化学品制造业,计算机及办公设备制造业,医药制造业,医疗仪器设备及仪器仪表制造业的企业定义为高新技术企业,其他企业定义为非高新技术企业,并进行分组回归。分组回归结果1表明:在高新技术企业组,[Lottery]回归系数为正但不显著;在非高新技术企业组,[Lottery]回归系数显著为正。这说明,相较于高新技术企业,非高新技术企业更易受投机文化影响而增加现金持有。

3.行业集中度。行业集中度较低时市场竞争较为激励,此时企业会通过增加研发投入、提高服务质量等争夺市场份额,进而导致企业现金持有减少,投机文化发挥作用的空间也较小。同时,分散的竞争结构会给内部人带来巨大压力,为避免因破产清算带来权力转移和利益损失,大股东和管理层有动机克制利己行为,减少对资源的侵占[9],从而削弱投机文化的影响。因此,相较于行业集中度低的市场环境,当企业所处行业集中度高时,投机文化对企业现金持有的促进作用可能更大。本文依据行业集中度中位数对样本进行分组,将不小于行业集中度中位数的划分为行业集中度高组,否则为行业集中度低组。分组回归结果表明:在行业集中度高组,[Lottery]回归系数显著为正;在行业集中度低组,[Lottery]回归系数为正但不显著。这表明,当行业集中度较高时,企业更易受投机文化影响而增加现金持有。

(二)经济后果分析

1.资金占用视角。前文研究表明,在投机文化影响下,企业增持现金可能是内部人出于资金占用的考虑。若该结论成立,则企业持有现金越多,资金占用问题越严重,特别是当地区投机文化氛围较为浓厚时,企业现金持有与资金占用之间的这一正相关关系会更明显。下面将对此进行实证检验。

首先,本文参考姜国华[20]的研究,构建模型(2)考察企业现金持有对资金占用的影响:

[Tunneli,t=β0+β1Cashhold1i,t/Cashhold2i,t+β2Controls1i,t+Firm+Year+εi,t]" " " (2)

模型(2)中:[Tunnel]表示资金占用,其为其他应收款占营业收入的比重;[Cashhold1]和[Cashhold2]表示企业现金持有;[Controls1]表示一系列控制变量,包括资产负债率([Lev])、权益报酬率([Roe])、营业利润率([Margin])、净营运资本([Nwc])、市现率([Pcf])、市净率([Pb])、企业上市年龄([Age])、企业规模([Size])、股权集中度([Top])、管理层持股比例([Mng])、董事会规模([Board])、独立董事比例([Indep])、是否支付股利([Div])。

其次,本文按照地区投机文化的年度中位数将地区分为投机文化强、投机文化弱两组并与企业注册地进行匹配,考察投机文化对企业现金持有与资金占用关系的异质性影响。由表8可知:在全样本组,[Cashhold1]、[Cashhold2]回归系数显著为正,说明随着现金持有量的增加,企业资金占用问题趋于严重;投机文化强组[Cashhold1]、[Cashhold2]回归系数显著为正,投机文化弱组回归系数为正但不显著。这说明,投机文化强化了内部人的自利动机,促使他们通过增加企业现金持有来达到资金占用的目的。

2.投资不足视角。理论上说,由投机文化所引致的企业现金增持和资金占用效应会使企业可支配资金减少,从而带来投资不足等不利经济后果。为验证这一经济后果,本文先设定投资不足指标。借鉴Richardson[21]的研究,采用模型(3)估计企业正常投资水平,并用残差中负值的相反数衡量企业投资不足([Uninv]),该指标值越大,表明企业投资不足问题越严重。模型(3)具体形式如下:

[" " " " "Invi,t=γ0+γ1TobinQi,t-1+γ2Levi,t-1+γ3Cashhold3i,t-1+γ4Agei,t-1+" " " " " " " " " " " " " " " " γ5Sizei,t-1+γ6Reti,t-1+γ7Invi,t-1+Ind+Year+εi,t]

模型(3)中:[Inv]表示新增投资支出,其为构建固定资产、无形资产、其他长期资产所支付现金与处置固定资产、无形资产、其他长期资产所收回现金的差额与期初总资产之比;[TobinQ]表示托宾Q值,其为市值与总资产之比;[Ret]表示股票收益率,即考虑现金红利再投资的年个股回报率。

在得到投资不足变量后,本文再采用模型(4)探讨企业现金持有对投资不足的影响,模型如下:

[Uninvi,t=δ0+δ1Cashhold1i,t/Cashhold2i,t+δ2Controls2i,t+Firm+Year+εi,t]" " " " "(4)

模型(4)中:[Uninv]表示投资不足;[Cashhold1]和[Cashhold2]表示企业现金持有;[Controls2]表示一系列控制变量,包括资产负债率([Lev])、权益报酬率([Roe])、营业利润率([Margin])、经营性现金流([Ocf])、市现率([Pcf])、市净率([Pb])、企业上市年龄([Age])、企业规模([Size])、股权集中度([Top])、管理层持股比例([Mng])、董事会规模([Board])、独立董事比例([Indep])、是否支付股利([Div])。

在此基础上,本文分别考察现金持有对投资不足的影响在投机文化强、投机文化弱两组样本中是否具有差异性。由表9可知:在全样本组,[Cashhold1]和[Cashhold2]系数均显著为正,这在一定程度上说明企业现金持有越多则投资不足问题越严重。在投机文化强组,[Cashhold1]和[Cashhold2]回归系数均显著为正;在投机文化弱组,[Cashhold1]和[Cashhold2]回归系数为正但不显著。上述结果表明,投机文化带来的现金增持效应加剧了企业投资不足问题。

七、结论与启示

本文基于非正式制度视角,选取2008—2022年我国沪深A股上市公司数据,实证研究投机文化对企业现金持有的影响及作用机理。研究发现:第一,投机文化能够促使企业增加现金持有,提高现金持有水平。第二,投机文化对企业现金持有的促进作用主要存在于机构投资者持股比例低、聘请“非十大”会计师事务所进行审计、分析师关注度低、媒体关注不足的企业中,这在一定程度上反映了投机文化主要是通过加剧代理问题进而提高企业现金持有水平的。第三,在大规模企业、非高新技术企业和行业集中度高的企业中,投机文化对企业现金持有的正向影响更明显。第四,现金增持加剧了企业资金占用和投资不足问题,投机文化能够强化不利经济后果。

本研究具有重要的启示意义。一是投机文化会激发人的自利动机和机会主义行为,对个体和企业决策、发展产生负面影响,因而政府应进一步完善相关法律法规,营造抵制投机、井然有序的企业文化氛围和社会氛围,引导企业健康、高质量发展。二是机构投资者、高质量审计、分析师、媒体关注等对降低投机文化对企业的不利影响均能发挥重要作用,因而政府在督促企业提高治理水平的同时,应加快健全外部监督体系,有效规范上市企业行为,维护市场秩序。三是企业受投机文化影响而增持现金会导致严重的资金占用和投资不足问题,因而相关机构在监管过程中不仅应关注企业现金持有水平,还应更加重视企业现金使用,约束大股东和管理层的投机行为,保护中小投资者的合法权益。

参考文献:

[1]傅颀,胡港夏.地域投机文化加剧了实体企业“脱实向虚”吗?:来自我国上市企业的证据[J].财经论丛,2023(2):" " " " " " " "45-54.

[2]李涛,周开国.邻里效应、满意度与博彩参与[J].金融研究,2006(9):129-147.

[3]陈欣,陈德球.投机文化、管理者特征与公司创新[J].管理评论,2021(1):133-143.

[4]罗党论,刘聪聪,谭衍俊.投机文化与控股股东股权质押行为[J].会计研究,2021(10):69-83.

[5]曹丰,张雪燕.投机氛围与股价崩盘风险[J].中南财经政法大学学报,2021(5):16-27+158-159.

[6]熊凌云,蒋尧明,连立帅,等.控股股东杠杆增持与企业现金持有[J].中国工业经济,2020(8):137-155.

[7]李凤羽,史永东.经济政策不确定性与企业现金持有策略:基于中国经济政策不确定指数的实证研究[J].管理" " " " " " " " " " 科学学报,2016(6):157-170.

[8]杨兴全,齐云飞,吴昊旻.行业成长性影响公司现金持有吗?[J].管理世界,2016(1):153-169.

[9]罗进辉,李小荣,向元高.媒体报道与公司的超额现金持有水平[J].管理科学学报,2018(7):91-112.

[10]黎文靖,严嘉怡.谁利用了内部资本市场:企业集团化程度与现金持有[J].中国工业经济,2021(6):137-154.

[11]李万利,徐细雄,陈西婵.儒家文化与企业现金持有:中国企业“高持现”的文化内因及经济后果[J].经济学动" " " " " " " " " " " 态,2021(1):68-84.

[12]窦欢,陆正飞.大股东控制、关联存款与现金持有价值[J].管理世界,2016(5):141-150+167.

[13]潘越,戴亦一,林超群.信息不透明、分析师关注与个股暴跌风险[J].金融研究,2011(9):138-151.

[14]潘爱玲,吴倩,李京伟.高管薪酬外部公平性、机构投资者与并购溢价[J].南开管理评论,2021(1):39-49+59-60.

[15]唐松莲,袁春生.监督或攫取:机构投资者治理角色的识别研究:来自中国资本市场的经验证据[J].管理评论," " " " " " " " " "2010(8):19-29.

[16]杨道广,陈汉文,刘启亮.媒体压力与企业创新[J].经济研究,2017(8):125-139.

[17]李培功,沈艺峰.媒体的公司治理作用:中国的经验证据[J].经济研究,2010(4):14-27.

[18]GURYAN J,KEARNEY M S.Is lottery gambling addictive?[J].American economic journal:economic policy,2010" " " " " " " " " " " " (3):90-110.

[19]赵奇锋,赵文哲,卢荻,等.博彩与企业创新:基于文化视角的研究[J].财贸经济,2018(9):122-140.

[20]姜国华,岳衡.大股东占用上市公司资金与上市公司股票回报率关系的研究[J].管理世界,2005(9):119-126+" " " " " " " " " " " " "157+171-172.

[21]RICHARDSON S.Over-investment of free cash flow[J].Review of accounting studies,2006(2-3):159-189.

【责任编辑:甘海燕】