企业战略管理可视化量化分析方法应用浅析

2024-01-01曾新华

【摘要】信息技术的发展,催生了各种新的技术手段,企业在管理会计工具应用方面越来越依赖新的分析方法。企业应升级战略分析方法,通过专业工具进行可视化分析,提供精准的企业战略决策依据。本文通过“五力分析法”“波士顿矩阵分析”分别进行外部环境和内部环境的量化分析,呈现可视化分析结果,以方便企业进行决策。

【关键词】产业环境;五力分析法;波士顿矩阵分析;量化分析;可视化分析

《管理会计应用指引第100号———战略指引》指出,企业应关注外部环境和内部环境,确认企业具有的优势和劣势。随着信息技术的飞速发展,企业的管理和会计核算越来越依赖新的技术手段。传统的企业战略分析侧重于定性分析,受主观性约束较大,在一定程度上影响分析结果的客观性。企业应在现有信息技术基础上,充分利用大数据及合适的应用程序,与时俱进,升级战略分析方法,提高战略分析的精度,为企业战略决策提供精准的可视化信息。

一、外部环境———产业环境的量化分析方法的应用

竞争战略之父———迈克尔·波特教授(Michael Porter)提出的五力分析法是企业常用的产业环境分析方法。它主要用来分析本行业的企业竞争格局以及本行业与其他行业之间的关系,其中的“五力”包括:供应商的讨价还价能力、购买者的讨价还价能力、潜在竞争者进入的能力、替代品的替代能力、现有竞争者的竞争能力。

1.分析数据要素的确定

供应商的讨价还价能力应包括但不限于以下要素:供应商数量、供应商规模、供应商集中度、材料稀缺性、供应商切换到替代材料的成本(转换成本)、供应商垂直整合的能力以及可能性;购买者的讨价还价能力应包括但不限于以下要素:买家数量、买家人数、买家集中度、买方交换供应商的成本(转换成本)、买方垂直整合的能力以及可能性、是否有很多替代品、价格敏感性;潜在竞争者进入的能力应包括但不限于以下要素:新进入者所需资金金额权力(专利,版权等)、品牌溢价、产品差异化、新进入者需要的规模经济、政府垄断(政策);替代品的替代能力应包括但不限于以下要素:替代品数量、替代品的性能、替代品改变的成本、消费者转换成本;现有竞争者的竞争能力应包括但不限于以下要素:竞争对手的数量、离开行业的成本、行业增长速度和规模、竞争对手的强弱、客户忠诚度、水平整合的威胁。企业可根据内部环境和外部环境的具体情况确定影响要素。

2.数据整理与计算

首先,确定分析的期间,对各分析要素打分,对各要素用分数评定,建立数据库;其次,计算“五力”加权平均分数,由于每一种能力的具体要素对该项能力的影响程度存在有差异,因此需根据每种要素的重要性分别设定权重;最后,按照加权平均法计算结果,计算公式为:每项能力加权平均分数=∑该项能力要素×权重。计算结果如下:供应商的讨价还价能力72.00分,购买者的讨价还价能力79.36分,潜在竞争者的竞争能力77.46分,替代品的替代能力87.50分,现有竞争者的竞争能力82.46分。

3.建立分析模型

为了更好地呈现数据分析结果,提供精准的战略信息,企业可采用不同的工具建立可视化分析模型。如果数据量大,可选择Python、Power BI等专业的大数据处理工具建立模型;如果数据量小,可选择WPS电子表格,利用电子表格的数据图表工具建立模型,基本步骤为:

第一步,获取数据。建立“波特五力分析模型”表,从“五力分析数据汇总表”获取“供应商讨价还价能力”“购买者的讨价还价能力”“潜在竞争者的竞争能力”“替代品的替代能力”“现有竞争者的竞争能力”五项加权平均分数。

第二步,建立图表看板。利用电子表格图形工具,以“五力分析数据汇总表”作为基础数据源,结合分析模型获取的数据,选择柱形图、雷达图等图形,设置图表看板,把关键数据可视化。根据“五力”加权平均分数,建立如下图表(图1)。

通过以上处理,管理层可通过该模型直观地了解“五力”状况,分析所处产业环境现状,更好地为战略管理提供决策依据。

二、内部环境———业务组合量化分析方法的应用

在战略分析中,除了对外部环境进行分析外,还需要进一步对内部环境进行分析。只有在对自身的资源状况、能力水平以及核心竞争力充分认知的基础上,才能制定出精准的战略决策。受限于决策者的管理水平差异,采用定性分析存在客观性偏差的问题,因此,需结合定量分析来消除这种缺陷,以确定企业自身真正实力。“波士顿矩阵分析”是定量分析的常用方法。

企业在多元化经营过程中,不同的业务因获利水平、销售趋势、技术发展以及终端客户观念变化等因素使得其在重要性上存在差异。波士顿矩阵分析可通过指标的量化来清晰地呈现企业的资源和能力,其目的是实现业务的优化组合,为企业战略提供决策依据。

波士顿矩阵从市场增长率和相对市场份额两个维度,把产品或业务线放入四个象限进行分析。通过市场增长率和相对市场份额由低到高进行组合,可得到以下四种类型产品:“明星产品”属于“双高”产品,产品已经比较成熟,是企业的收入主力,能保证稳定的现金流,策略上应向其倾斜资源,重点发展该类产品;而“瘦狗产品”属于销售增长和市场份额“双低”产品,这类产品的存在会拖累公司的发展,应逐渐淘汰;“问题产品”比较隐蔽,它虽有较高的销售增长率,但市场份额小,重点应放在拓宽市场方面;“金牛产品”则应该维持其市场份额,基于其销售增长率低的情况,应谨慎投资。

根据波士顿矩阵的基本原理,可以进一步延伸它在企业战略分析中的应用,除了产品组合分析,也可针对具体某类业务或按不同的角度进行分析。本文从Stove公司化妆品的顾客年龄角度,从销售增长率和其购买人数占比两个维度为例说明波士顿矩阵分析的应用。

Stove公司经营比较稳定,但随着市场竞争的加剧,销售逐渐乏力,管理层意识到原有的粗放式战略需要做出改变,确定以顾客年龄进行产品定位,并提出可行的战略建议。

1.采集数据。按年龄划分客户群体,列举每个群体的购买人数及其占比。

2.确定项目内容及分析指标,形成购买力分析报告。汇总计算销售同比增长率、购买人数占比两个指标值。

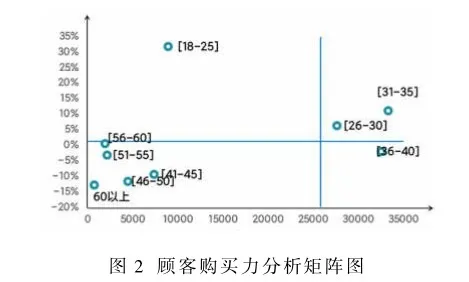

3.创建分析模型。先确定四象限的分割线,方法是在横坐标和纵坐标上分别寻求一个合理的数值,以此作为中间值,分隔为四个象限。Stove公司根据历史销售数据,确定不同区间顾客人数的平均数的2倍(13200×2=26400)作为横坐标中间值,把同比增长率的平均数1.05%作为纵坐标的中间值。(图2)

4.进一步分析并提出决策建议。通过以上模型,可清晰地辨认各年龄段所处位置。即[36~40]年龄段的客户为“金牛”类客户,[26~35]年龄段的客户为“明星”类客户,[18~25]年龄段的客户为“问题”类客户,其他则属于“瘦狗”类客户。

从数量看,公司的主要客户群集中于[26~40]年龄段,[31~35]年龄段人数最多,且销售增长率也处于前列,是公司客户的中坚群体,而41岁以上年龄段客户数量均未达到平均数;从销售增长率看,[18~25]年龄段增长速度最快,远超过其他客户群体,属于明显的新增长点,而41岁以上年龄段客户销售增长率均在平均增长率之下,销售正在萎缩。

进一步提出以下策略建议,基于[26~40]年龄段客户数量占比达到70%以上,公司应重点研究该年龄段的客户特点,设计开发出多种符合其喜好的产品,并保持当前主流产品风格。对于[18~25]年龄段的客户,这是年轻一代,她们思维活跃,公司应开发一些融入了年轻人喜欢的元素的产品,来吸引她们,以保持增长势头,也使产品多样化年轻化。对于41岁以上客户群,因处于衰退期,可逐步减少或淘汰对应的产品。

要保证分析结果精确,必须有足够多的分析样本数据。目前,在管理会计的工具应用中,越来越多地使用Python、Power BI等大数据处理工具,企业应与时俱进,不断提升自身的能力,充分利用现代化信息手段为企业战略决策提供各种信息。

········参考文献·····················

[1]财政部.管理会计基本指引[Z].2016.

[2]财政部.管理会计应用指引第100号———战略管理[Z].2017.

[3]周阅,丁增稳.管理会计实务(第二版)[M].北京:高等教育出版社,2020.

(作者单位:赣州职业技术学院)