CEO任期、薪酬激励与企业双元创新

2024-01-01马有才董力

摘 要:双元创新是企业可持续发展的重要途径,CEO任期对企业双元创新会产生何种影响尚未得到统一结论。以我国2017—2022年沪深A股上市公司为样本,运用固定效应模型探究CEO任期与企业双元创新之间的关系。研究结果显示:CEO任期对探索式创新产生负向影响,对开发式创新产生正向影响;薪酬激励在CEO任期与开发式创新之间起到显著正向调节作用,在CEO任期与探索式创新之间的正向调节作用不显著;CEO任期通过降低企业风险承担水平抑制探索式创新,通过缓解融资约束促进企业开发式创新;CEO任期与双元创新之间的关系在国有企业中更为明显。这些研究结论在丰富双元创新领域文献的同时,对企业科学完善CEO聘任制度和激励制度具有一定的启示意义。

关键词:双元创新;CEO任期;薪酬激励;风险承担;融资约束

中图分类号:F 272 文献标识码:A 文章编号:1672-7312(2024)04-0391-08

CEO Tenure,Compensation Incentive and Corporate Ambidextrous Innovation

MA Youcai,DONG Li

Abstract:Ambidextrous innovation is an important approach to sustainable development of enterprises,the impact of CEO tenure on enterprise ambidextrous innovation has not yet reached a unified conclusion.Taking the Shanghai and Shenzhen A-share listed companies from 2017 to 2022 as samples,the paper uses the fixed effect model to explore the relationship between CEO tenure and enterprise ambidextrous innovation.The results show that CEO tenure has a negative impact on exploratory innovation,and a positive impact on exploitative innovation;that compensation incentive plays a significant positive role in the regulation of CEO tenure and exploitative innovation,but the positive regulation of CEO tenure and exploratory innovation is not significant;that CEO tenure inhibits exploratory innovation by reducing the level of enterprise risk taking,and promotes exploitative innovation by alleviating financing constraints;and that the relationship between CEO tenure and ambidextrous innovation is more obvious in state-owned enterprises.These conclusions not only enrich the literature in the field of ambidextrous innovation,but also have certain enlightening significance for enterprises to scientifically improve the CEO appointment system and incentive system.

Key words:ambidextrous innovation;CEO tenure;compensation incentive;risk-taking level;finance constraint

0 引言

党的二十大对创新驱动发展作出了新的全面部署,提出了“强化企业科技创新主体地位,加大多元化科技投入”的要求,明确了创新在我国经济高质量发展中的核心地位,推动了企业的多元化创新。在这一背景下,企业作为创新主体,承担着推动整体创新水平的重任。根据双元创新理论,企业的创新活动可以细分为探索式创新和开发式创新,探索式创新是一种脱离原有技术轨道,具有周期长、成本高等特点的创新行为[1];开发式创新则是在原有基础上对现有技术进行小幅度改进,具有风险低、回报稳定等特点的创新行为[2]。两者在创新周期、风险水平和成本等方面存在差异,对于企业绩效的提升程度也不同。正因如此,企业双元创新一直受到学术界的关注和研究。

在对企业双元创新的研究中,哪些因素会对企业双元创新产生影响是一个重要方面。大量实证研究表明,政府采购[3]、政府补贴[4]、地区关系文化[5]、地区数字经济发展[6]等外部因素,以及企业数字化水平[7]、绩效差距[8]、管理层能力[9]、高管团队重组[10]等内部因素都会对企业双元创新产生影响。随着企业两权分离制度的发展,现代企业的控制权大多掌握在管理者手中。高阶梯队理论认为,企业管理者的背景特征如年龄、性别、经验、学历、任期等不同会导致管理者的心理偏向、认知能力和风险偏好不同,从而对企业创新决策产生影响[11]。CEO作为管理团队中非常重要的角色,其个人特征对于企业活动具有重要影响[12],因此,CEO的特征受到了学术界的广泛研究。研究表明,CEO的学术经历[13]、权力强度[14-15]、自恋程度[16-17]、自信程度[18]等特征都会对企业双元创新产生影响。

除了上述CEO特征对企业双元创新的影响,CEO任期的长短对企业创新活动是否会有影响,以及会有怎样的影响,也是一个值得关注的问题。事实上,任期作为公司高管的一个重要特征,已有学者分析了CEO的任职周期对于企业经济活动会产生何种影响。目前有部分学者探讨了CEO任期对于企业绩效[19]、企业并购[20]以及制造业企业自主创新能力[21]等方面的影响。但是,现有研究仍存在需要进一步研究的问题:一是关于CEO任期对企业双元创新影响的研究不够深入。在高质量发展阶段,单一维度的创新较难实现突破性技术发展与渐进性技术进步协调共进,所以有必要从双元维度详细探讨CEO任期对企业双元创新的影响。二是现有文献没有深入分析薪酬激励在CEO任期与企业双元创新之间的调节作用。根据委托代理理论,企业往往采用激励方式协调管理者与股东之间的利益冲突,薪酬激励会影响到CEO的创新决策。在研究CEO任期对企业双元创新的影响时,应该考虑到薪酬激励对两者关系的影响 。

基于上述分析,选取2017—2022年沪深A股上市公司为样本,分析CEO任期对于企业双元创新的影响。文章的边际贡献主要表现在以下方面:第一,从双元创新视角,分别分析CEO任期对企业探索式创新和开发式创新的影响,可以补充现有文献仅研究单一创新的不足。第二,根据委托代理理论,分析薪酬激励在CEO任期与双元创新关系中的调节作用,揭示了薪酬激励在CEO任期与企业双元创新关系中所起到的作用。第三,引入风险承担和融资约束两个中介变量,验证了CEO任期与探索式创新和开发式创新之间的作用机制。最后,根据产权性质分组研究,分析CEO任期与企业双元创新之间的关系在国有企业与民营企业之间的差异,并结合我国实际情况给出相应的建议。

1 理论分析与研究假设

1.1 CEO任期与企业双元创新

根据经济人假说,CEO进行创新决策时,不只是考虑企业方面的因素,CEO的私人成本和私人利益也会影响其决策[22]。一方面,CEO在进行创新时会产生时间成本,并承担相应的风险,如启动新项目需要CEO肩负更大的责任,如监管、学习新的知识以便管理新项目[23]。此外,苏日娜等[24]认为,企业的创新研发具有滞后性、风险性等特征,创新投资的失败可能会导致CEO被解雇。这些都属于CEO进行创新所需承担的私人成本。另一方面,创新投资的成功能够给企业带来效绩的提升,同时也会给CEO带来私人收益,如提高CEO的社会声誉、进一步扩大CEO的管理权,为CEO带来更多的报酬等[25]。因此,CEO在进行创新决策时,会综合考虑私人成本和私人收益两个方面的因素。具体到双元创新投资上来讲,探索式创新和开发式创新在其风险承担、资源需求等方面的异质性决定了两者在成本和收益上都存有一定的差异。探索式创新本质上是一种变革性的、大幅度的创新活动[26],能够提升企业的长期绩效。同时,其风险大、周期长和收益不稳定的特点,决定了企业进行探索式创新时,管理者所需要付出的成本就更高。与探索式创新不同,开发式创新关注企业已有业务的改进和效率的提升,投资风险较小且回报在一定程度上可以预期[27],主要为企业带来短期收益的提升,而无法提升企业长期绩效。综上,探索式创新的成本和收益都要高于开发式创新。

事实上,除了私人成本和私人收益外,不同的任职阶段也会影响CEO的投资决策。

HAMBRICK等[28]提出的季节模型,将CEO的任期生涯分为5个季节:上任期、探索改革期、风格形成期、全面强化期和僵化衰退期。CEO在不同的任职阶段会有不同的认知特点和风险偏好,对于私人成本和私人利益的权衡也会产生影响。一方面,任职初期的CEO风险承担能力较强,并且渴望迅速在企业中脱颖而出,有较强的做出成绩与构建良好声誉的愿望[29],比起创新投资所带来的成本代价,此时CEO更注重创新成功后所带来的私人收益。但随着任期的延长,CEO职业生涯关注度降低,承受风险的能力下降[30],探索式创新取得成功给其带来的私人收益已经不再像任职初期那样具有吸引力。另一方面,任期的延长降低了CEO的风险承担水平,CEO不愿承担探索式创新的成本代价,不愿对当前的企业战略进行改革和探索[31],因此进行探索式创新的意愿降低。而开发式创新则刚好相反,程安林等[32]认为,较长任期的CEO通常拥有丰富的人力资本积累和社会关系网络,有助于降低融资成本,减少企业融资约束问题。在这种情况下,CEO进行开发式创新所承担的风险会大大降低,私人成本也相应降低,此时更倾向于进行开发式创新。此外,CEO任期的延长会引发CEO不思进取的心理和行为[33-34],导致CEO不愿进行较大程度的创新,而是倾向于利用自身积累的资源维持现有的企业核心竞争力[35]。这些都使得任期较长的CEO转而偏向重视开发式创新。基于上述分析,提出以下研究假设。

H1a:CEO任期与企业探索式创新负相关,H1b:CEO任期与企业开发式创新正相关。

1.2 薪酬激励的调节作用

以上分析了CEO的不同任期对企业双元创新的影响。但是,根据委托代理理论,这种影响可能会受到激励机制的调节作用。委托代理理论认为,企业的委托人与被委托人之间存在利益冲突,要缓解股东和CEO之间的代理问题,就必须建立一套有效的激励机制。其中,薪酬激励作为一种短期激励,可以缓解企业的代理问题。通常情况下,高管能否获得薪酬奖励往往取决于企业的短期经营业绩[36]。因为探索式创新与开发式创新所带来效益的回报期不同,所以可能会导致薪酬激励对二者产生不同的影响。探索式创新具有收益周期长、回报不稳定的特点。基于风险规避和保障私人收益方面的考虑[37],薪酬激励可能会对企业探索式创新产生抑制作用。而开发式创新因其收益稳定、回报周期短的特点,更符合高管的既定需求,因此必要的薪酬激励对于开发式创新有着正向促进作用[38]。此外,万旭仙等[39]认为,探索式创新投资的费用支出会影响企业短期业绩,因此,管理者为获取更高薪酬奖励,倾向于将更多资金投资于开发式创新。综上,提出以下研究假设。

H2a:薪酬激励正向调节CEO任期与企业探索式创新之间的关系,H2b:薪酬激励正向调节CEO任期与企业开发式创新之间的关系。

2 实证设计

2.1 样本选择和数据来源

选取2017—2022年沪深A股上市公司为初始研究样本,并对样本进行如下处理:①剔除ST、*ST类公司样本;②剔除金融类公司样本;③剔除关键数据缺失或无效的观测值;④剔除同年发生CEO变更的较短任期者。经过筛选,获得6年共12 778个变量。数据主要来源于CSMAR数据库以及上市公司年报,并利用Excel和Stata 17软件进行统计分析。为消除极端值的影响,对连续变量进行上下各1%的Winsorize处理。

2.2 变量定义

2.2.1 被解释变量

被解释变量为企业双元创新,分为探索式创新(RI)和开发式创新(EI)。专利数据作为一种创新指标被学术界广为接受,因此,借鉴钟昌标等[40]的研究,采用发明专利授权量加1后取对数来衡量企业探索式创新,采用实用新型专利和外观设计专利授权量之和加1取对数衡量企业开发式创新。

2.2.2 解释变量

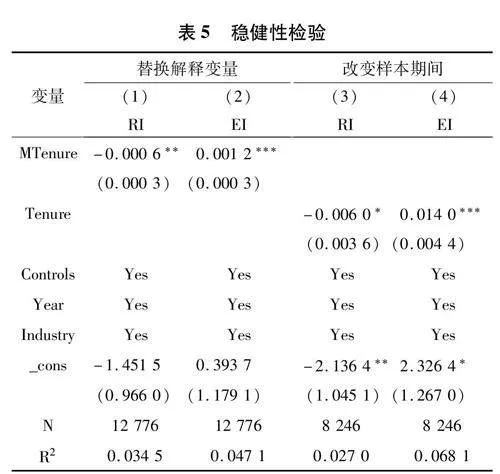

解释变量为CEO任期(Tenure),借鉴程安林等[41]的研究,选取CSMAR数据库高管个人资料中的任期,切割出“CEO”“首席执行官”“总裁”“总经理”这四个职位,并计算其在职位上的具体任职年限用来衡量CEO任期。如果CEO在一年内发生变更,则保留该年中任职时间较长的CEO任期。

2.2.3 调节变量

Cash表示薪酬激励,研究薪酬激励的影响是因为我国实施股权激励计划的时间较短,货币薪酬在我国企业薪酬激励体系中占据主导地位。考虑到选取的CEO任期来源于“CEO”“首席执行官”“总裁”“总经理”这4个职位,故使用前3名高管薪酬总额的自然对数来衡量薪酬激励。

2.2.4 控制变量

借鉴以往学者的研究,选取以下变量作为控制变量:企业规模(Size)、固定资产占比(FA)、董事会规模(Board)、股东持股比例(Top1)、市净值(PB)、上市年限(Age)、经营费用率(Fee)、员工人数(Employee)。

主要变量定义和说明具体见表1。

2.3 模型构建

为了验证CEO任期对企业探索式创新的影响,构建模型(1)

3 实证结果与分析

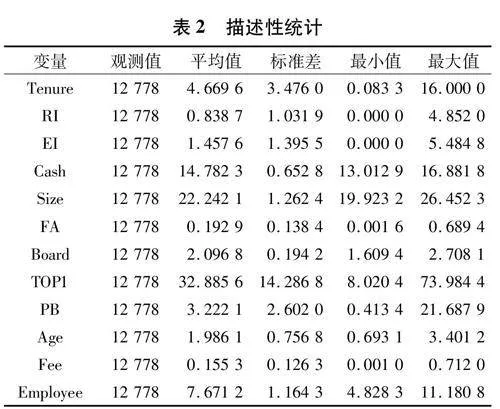

3.1 描述性统计

主要变量的描述性统计见表2。由表2可知,企业探索式创新的均值为0.838 7,企业开发式创新的均值为1.457 6,说明我国上市企业探索式创新水平和开发式创新水平存在一定差距,总体而言企业开发式创新水平比探索式创新水平高。CEO任期的均值为4.669 6,标准差为3.476 0,其中CEO任期最小值为0.083 3,最大值为16,说明企业间CEO任期存在较大波动,具有研究意义。薪酬激励的平均值为

14.782 3,标准差为0.652 8,数据较为平均。其他变量的描述性统计与现有文献相吻合,均处于正常范围内。

3.2 回归分析

3.2.1 CEO任期对企业双元创新的影响

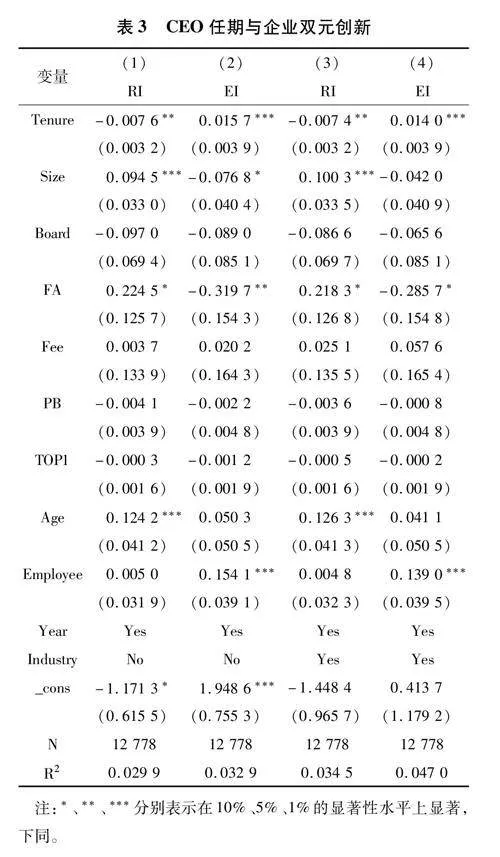

为检验CEO任期对企业双元创新的影响,分别按照模型(1)和模型(2)进行了面板固定效应回归,结果见表3。第(1)列和第(2)列为只控制年份固定效应的回归结果,第(1)列中Tenure系数显著为负,第(2)列中显著为正,初步说明CEO任期对探索式创新有负向影响,对开发式创新有正向影响。列(3)、(4)同时控制年份和行业固定效应的结果。列(3)中,Tenure系数在5%水平上显著为负,说明CEO任期与企业探索式创新负向相关;列(4)中CEO任期与企业开发式创新的回归系数为0.014 1,在1%水平上正向显著,说明CEO任期与企业开发式创新正向相关。由此,基准回归结果验证了假设H1a和假设H1b。

3.2.2 薪酬激励的调节作用

为了验证薪酬激励在CEO任期与企业双元创新之间的调节作用,引入CEO任期与薪酬激励的交互项进行回归分析,表4列示了回归结果。实证结果显示,表4中Tenure系数均显著,且和主回归结果正负方向一致,但列(1)中交互项系数不显著,说明薪酬激励对CEO任期与企业探索式创新之间的正向调节作用不显著。列(2)中,CEO任期与薪酬激励交互项系数为0.010 1且在5%水平上显著,说明薪酬激励在CEO任期与开发式创新之间起到正向调节作用。由实证结果可知,研究假设H2b得到了验证,假设H2a没有得到验证。出现这种结果的原因可能是探索式创新风险更大且结果不确定性更强,受薪酬激励的影响较小,开发式创新的周期短,且收益相对稳定,所以受到薪酬激励影响更为显著。此外,随着任期的延长,CEO可能会对股权、声誉等其他激励更感兴趣,而对薪酬激励不那么敏感。因此,相较于探索式创新,薪酬激励在CEO任期与开发式创新之间的正向调节作用更显著。

3.3 稳健性检验

3.3.1 替换解释变量

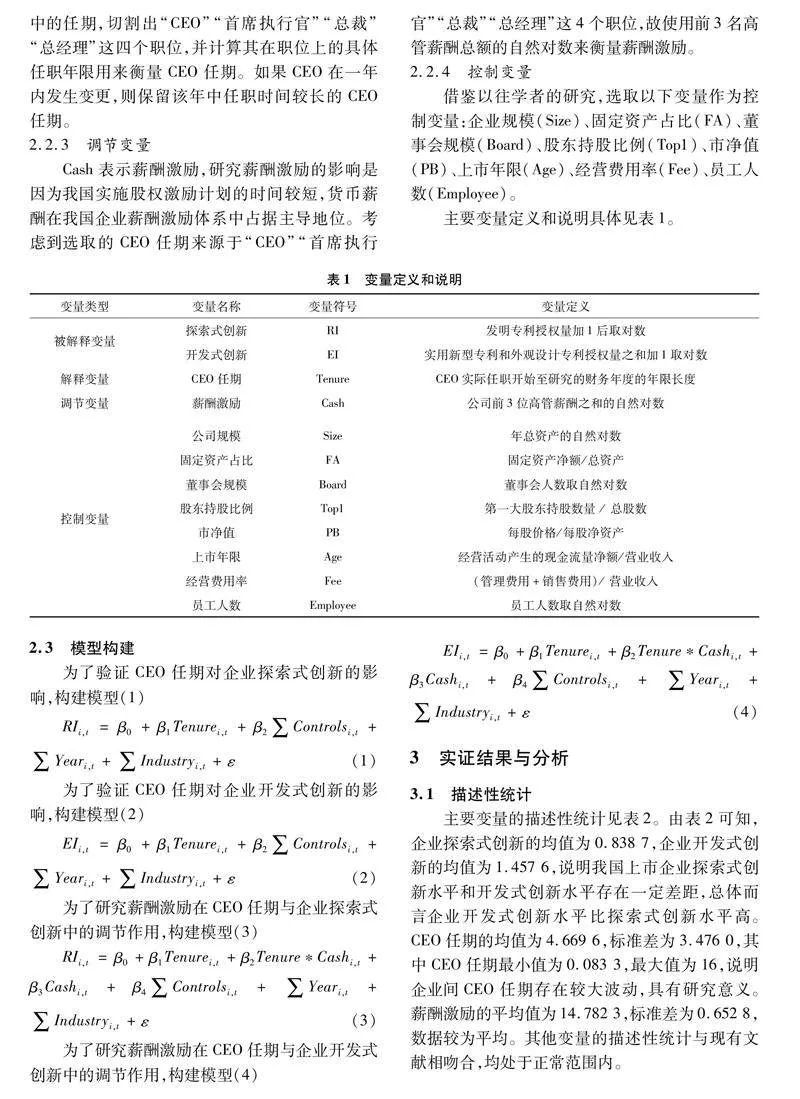

为检验回归结果的稳健性,将解释变量替换为CEO任期平均月数(用MTenure表示),再次进行回归。从表7中可以看出,替换解释变量后,列(1)中,MTenure的系数为负,且在5%水平上显著;列(2)中MTenure系数为0.001 2,在1%水平上显著,表明CEO任期与企业探索式创新负相关,与企业开发式创新正相关。实证结果见表5,替换解释变量后结果与上文实证分析一致,说明实证结果具有稳健性。

3.3.2 改变样本期间

CEO任期和企业创新活动可能会受到新冠肺炎疫情的影响。比如,疫情爆发后,经济活动受到限制,企业的发展放缓,CEO变更成为可能出现的现象。借鉴参考文献[9]的做法,剔除2020年的数据,并再次进行检验,由表5可知,回归结果依然稳健。

4 进一步分析

4.1 中介机制分析

前文分析并实证检验了CEO任期、薪酬激励与企业双元创新之间的影响,将进一步从风险承担和融资约束的角度进行中介机制分析。企业风险承担水平在一定程度上反映了企业为高风险投资付出代价的倾向性,是企业创新的决定性因素之一[42]。首先,CEO任期不同阶段利益诉求的“季节性”差异导致了其在风险偏好、投资决策、工作方式等方面的差异,其后果将是公司风险承担水平随着任期的阶段发生变化[43]。其次,随着任期的延长,CEO为了稳固职业生涯,会倾向于选择稳健的投资项目,降低公司风险承担水平,从而抑制企业探索式创新投资。

人力资本理论认为,随着任期的延长,CEO能够凭借自身积累的资源与经验,缓解企业面临的融资约束,为企业带来额外的创新资源。但是,资源有限,必须要在企业的探索式创新和利用式创新之间取舍。一方面,从私人利益出发,CEO倾向于将这些资源投入到开发式创新,使企业在短期内实现利益增长,以体现自己的价值;另一方面,从私人成本出发,CEO作为管理者具有风险回避心理,为了防止进行探索式创新的失败而对自身收益造成损害,CEO具有强烈的动机把额外的创新资源投入到利用式创新中[44]。由此,文中认为CEO任期的延长能够为企业缓解融资约束从而促进企业开发式创新。

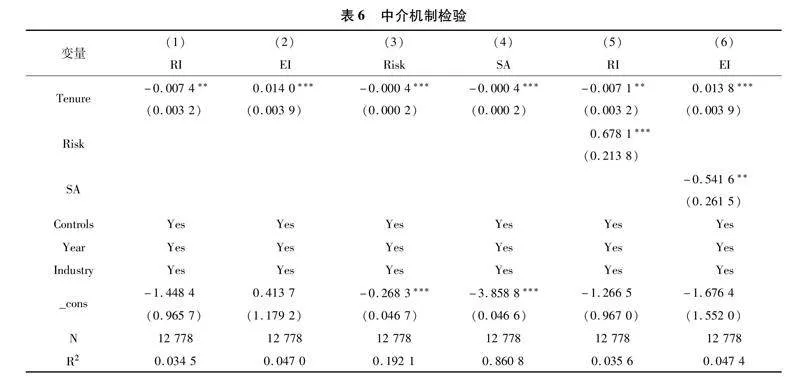

综合上述分析,文中分别检验风险承担水平和融资约束在双元创新中的中介作用,借鉴温忠麟等[45]和何瑛等[46]的方法,采用企业盈利能力波动性来衡量企业风险承担水平(Risk),采用HADLOCK等[47]提出的SA指数来衡量企业融资约束程度(SA)。中介机制检验的结果见表6。

表中Tenure的系数均满足显著性水平要求。列(3)Tenure系数为-0.000 4,且在1%水平上显著,表明随着CEO任期的增加,会导致企业风险承担水平下降。列(5)中Risk系数为0.678 1且Tenure仍然负向显著,说明风险承担在CEO任期对企业探索式创新的抑制影响中起到了中介作用。

另外,列(4)和列(6)报告了融资约束在CEO任期与企业开发式创新之间的中介检验结果。列(4)中SA系数为-0.000 4,在1%水平上显著,说明CEO任期的增加会缓解企业融资约束。列(6)中SA在5%水平上负向显著,系数为-0.541 6,而且Tenure系数仍然显著为正,说明CEO任期通过缓解融资约束促进企业开发式创新。中介机制回归结果与上述分析一致,说明CEO任期通过降低企业风险承担水平抑制了企业探索式创新,通过缓解融资约束促进企业开发式创新。

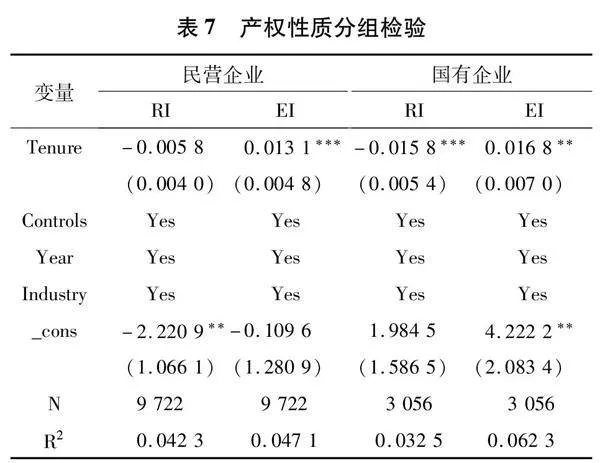

4.2 进一步根据产权性质分组

由于不同产权性质企业的CEO在经营目标和个人追求方面存在不同,CEO任期对企业双元创新的影响可能存在差异。对此,将研究样本根据产权性质进行分组检验,表7报告了分组检验的回归结果。

结果显示,在国有企业中,CEO任期与企业双元创新之间关系与上文研究结果一致,在民营企业中,CEO任期与开发式创新关系仍然显著,但是与探索式创新关系不显著。出现这种差异的结果可能是民营企业CEO不会因为任期的延长而抑制企业的探索式创新。一方面,国有企业比民营企业具有更稳固的核心竞争力,而民营企业要进行不断地改革创新才能在企业竞争中实现可持续发展。另一方面,国有企业与民营企业管理层在持股比例方面存在差异,民营企业CEO持有的股权比例要远远大于国有企业,CEO的私人收益往往取决于企业的利益。因此,民营企业CEO为了追求企业长期利益,不会因为任期的延长而抑制企业探索式创新。

5 结语

文章基于高阶梯队理论和委托代理理论从CEO私人成本和私人收益角度分析了CEO任期和企业双元创新之间的关系,检验了薪酬激励对上述关系的调节作用,并从风险承担和融资约束视角进行中介机制分析,最后区分产权性质,分组进一步分析。研究认为,任期时间的长短会影响CEO的价值观念、风险偏好进而影响企业的创新研发决策。实证结果证明,CEO任期与企业探索式创新负相关,与企业开发式创新正相关。薪酬激励在CEO任期与企业探索式创新中正向调节作用不显著,但是在CEO任期与企业开发式创新之间起到显著正向调节作用。机制检验说明,CEO任期通过降低企业风险承担水平抑制企业探索式创新,通过缓解融资约束促进企业开发式创新水平。进一步分析发现,CEO任期与企业双元创新的既定关系在国有企业中显著,在民营企业中CEO任期对企业开发式创新的正向影响显著,但是对探索式创新的抑制效果不显著。

1)企业应该适当延长CEO的任期。目前我国正处于经济发展转型时期,企业整体创新水平较发达国家还存在一定差距,从描述性统计中也可以看出,相较于探索式创新,企业大多倾向于进行难度较小的开发式创新。同时,我国上市公司CEO平均任期较短,这会导致CEO过多关注短期收益,从而削弱企业创新能力。适当延长CEO的任期,能够避免CEO的短视行为,为企业带来长期收益。

2)增加薪酬激励中远期利益的比例,提升CEO对于探索式创新的投入。而且,合理的薪酬激励制度还有助于激发CEO潜能,为CEO进行企业研发投资活动提供保障,给企业创造更大的价值。

3)企业应该加大对创新研发的支持力度,提高风险承担能力,同时也要提高创新失败包容度,尤其是国有企业,要鼓励CEO大胆创新,推动企业改革创新。此外,企业要积极吸引机构投资资金或政府补助,缓解企业的融资约束问题,促进企业实现可持续发展。

参考文献:

[1] 毕晓方,翟淑萍,姜宝强.政府补贴、财务冗余对高新技术企业双元创新的影响[J].会计研究,2017(01):46-52+95.

[2]BENNER M J,TUSHMAN M L.Exploitation,exploration,and process management:The productivity dilemma revisited [J].The Academy of Management Review,2003,28(02):238-256.

[3]陈劲,阳镇,朱子钦.政府采购、腐败治理与企业双元创新[J].吉林大学社会科学学报,2022,62(01):114-126+237.

[4]李传宪,黄丽.政府补贴对新能源上市公司双元创新投入影响研究[J].中国科技论坛,2019(03):11-18.

[5]阳镇,陈劲,凌鸿程.地区关系文化、正式制度与企业双元创新[J].西安交通大学学报(社会科学版),2021,41(05):52-64.

[6]李永奎,刘晓康.数字经济发展对企业双元创新的双轨促进作用研究[J].西部论坛,2023,33(01):76-93.

[7]姜英兵,徐传鑫,班旭.数字化转型与企业双元创新[J].经济体制改革,2022(03):187-193.

[8]SONGSONG C,QUNPENG F,YANG S.Performance gap and innovation ambidexterity:A moderated mediation model[J].Sustainability,2023,15(05):3994.

[9]方鑫,董静.管理层能力对创业企业双元创新战略的影响研究[J].外国经济与管理,2022,44(11):77-92.

[10]刘永丽,程晨,贾涵涵.高管团队重组、内部控制质量与双元创新[J].会计研究,2022(03):93-106.

[11]朱磊,徐晓彤,王春燕.产业环境、管理者任期与企业双元创新投资——来自创业板的经验数据[J].证券市场导报,2017(06):4-11+19.

[12]饶育蕾,贾文静.影响CEO过度自信的因素分析——来自我国上市公司的经验证据[J].管理学报,2011,8(08):1162-1167.

[13]汤莉,余银芳.CEO学术经历与企业双元创新[J].华东经济管理,2021,35(10):59-69.

[14]刘鑫,赵立翠.CEO权力、政府补助和企业双元创新[J].软科学,2020,34(11):84-89.

[15]邵颖红,丁琴,鲍晴.CEO权力强度与企业双元创新投入决策——市场化水平及内部控制的调节作用[J].科技进步与对策,2022,39(04):131-140.

[16]PS J,SAROSH A,GEORGE L.Narcissistic CEOs’ dilemma:The trade-off between exploration and exploitation and the moderating role of performance feedback[J].Journal of Product Innovation Management,2022,39(06):773-796.

[17]SHUYANG Y,ZHENGYU L,LIANGDING J,et al.CEO narcissism and innovation ambidexterity:The moderating roles of CEO power and firm reputation[J].Journal of Product Innovation Management,2022,40(02):175-194.

[18]谭曼庆.CEO强自信与企业双元创新[J].管理评论,2023,35(06):134-145.

[19]李海东,王梦蕾,史寒之.CEO任期、研发投入跳跃与企业绩效的关系——来自中国上市公司的经验证据[J].技术经济,2018,37(10):55-65.

[20]ZHOU B,DUTTA S,ZHU P.CEO tenure and mergers and acquisitions[J].Finance Research Letters,2020,34:101277.

[21]周鹏冉,刘海兵.CEO任期、CEO权力集中度与中国制造企业自主创新能力——基于中国制造业上市公司2006—2017年的经验证据[J].技术经济,2020,39(07):112-119.

[22]朱磊,徐晓彤,王春燕.产业环境、管理者任期与企业双元创新投资——来自创业板的经验数据[J].证券市场导报,2017(06):4-11+19.

[23]张洪辉,王宗军.经理私人成本与我国企业创新投资不足模型研究[J].软科学,2009,23(10):83-86.

[24]苏日娜,程新生,杨晓萍,等.CEO激励、风险偏好与企业创新[J].管理评论,2022,34(11):65-74.

[25]张兆国,刘亚伟,杨清香.管理者任期、晋升激励与研发投资研究[J].会计研究,2014(09):81-88+97.

[26]潘子成,易志高.内部薪酬差距、高管团队社会资本与企业双元创新[J].管理工程学报,2023,37(03):26-41.

[27]刘振杰,胡国强.董事会断裂带与公司双元创新[J].中央财经大学学报,2023(11):64-76.

[28]HAMBRICK D C,FUKUTOMI G D.The seasons of CEO’s tenure[J].Academy of management review academy of management,1991,16(04):719-742.

[29]陈伟宏,钟熙,宋铁波.CEO任期、分析师关注度与企业慈善捐赠[J].当代财经,2018(09):70-79.

[30]崔秀梅,王敬勇,徐国宇.环境不确定性、高管任期与企业绿色创新[J].科学决策,2021(10):20-39.

[31]钟熙,宋铁波,陈伟宏,等.CEO任期、高管团队特征与战略变革[J].外国经济与管理,2019,41(06):3-16.

[32]程安林,刘杨冰儿.CEO任期与企业融资约束[J].南京审计大学学报,2021,18(04):51-60.

[33]万赫,彭秋萍,钟熙.机构投资者异质性、CEO任期与企业突破式创新[J].科技进步与对策,2021,38(03):88-95.

[34]MILLER D.,SHAMSIE J.Learning across the life cycle:Experimentation and performance among the Holywood studio heads[J].Strategic Management Journal,2001,22(08):725-745.

[35]BEBCHUK A L,FRIED M J.Executive compensation as an agency problem[J].The Journal of Economic Perspectives,2003,17(03):71-92.

[36]唐清泉,甄丽明.管理层风险偏爱、薪酬激励与企业Ramp;D投入——基于我国上市公司的经验研究[J].经济管理,2009,31(05):56-64.

[37]COLES LJ,DANIEL D N,NAVEEN L.Managerial incentives and risk-taking[J].Journal of Financial Economics,2004,79(02):431-468.

[38]许志勇,王瑾,张娜,等.资产结构错配、激励机制与企业双元创新[J/OL].南开管理评论:1-32[2024-01-18].http://kns.cnki.net/kcms/detail/12.1288.F.20231213.1708.002.html.

[39]万旭仙,王虹,何佳.企业金融资产配置对双元创新的影响——高管激励的调节效应[J].科技进步与对策,2019,36(04):124-132.

[40]钟昌标,黄远浙,刘伟.新兴经济体海外研发对母公司创新影响的研究——基于渐进式创新和颠覆式创新视角[J].南开经济研究,2014(06):91-104.

[41]程安林,刘杨冰儿.CEO任期与企业融资约束[J].南京审计大学学报,2021,18(04):51-60.

[42]BOUBAKRI N,COSSET J C,SAFFAR W.The role of state and foreign nowners in corporate risk-taking:Evidence from privatization[J].Journal of Financial Economics,2013(03):641-658.

[43]郝东洋,史莹莹,张天西.CEO任职周期、内部控制与股价崩盘风险[J].中央财经大学学报,2020(08):45-60.

[44]竺李乐,李雪,毛毅翀.员工持股计划、融资约束与国有企业双元创新产出[J].技术经济,2023,42(02):90-99.

[45]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(05):731-745.

[46]何瑛,于文蕾,杨棉之.CEO复合型职业经历、企业风险承担与企业价值[J].中国工业经济,2019(09):155-173.

[47]HADLOCK C J,PIERCE J R.New evidence on measuring financial constraints:Moving beyond the kz index[J].The Review of Financial Studies,2010,23(05):1909-1940.

(责任编辑:王绿)

收稿日期:2024-02-28

基金项目:教育部人文社科基金项目“产业集群升级与可持续创新型城市建设互动机理与政策研究”(17YJA790065)

作者简介:马有才(1969—),男,山东青州人,教授,主要从事国际贸易和产业发展方面的研究工作。