数字普惠金融对乡村就业水平的影响

2024-01-01陈培彬黄可权朱朝枝

摘" 要: 以数字技术为依托、以普惠价值为初衷的数字普惠金融是驱动乡村就业市场扩容提质的可行性路径之一,而数字金融滥用衍生出的负面影响同样值得深入探讨。基于2011—2021年我国内地31个省份的面板数据,综合运用一系列计量策略实证检验数字普惠金融对乡村就业水平的影响,结果表明数字普惠金融显著提升了乡村就业水平,其影响效应体现在两个方面:一是呈现数字金融使用深度影响最大、数字金融覆盖广度次之、普惠金融数字化程度居后的格局,二是对“胡焕庸线”以东省份的正面作用更为明显。同时,影响机制会通过促进乡村零售业发展以及弥合城乡消费差距的传导路径而实现。此外,数字普惠金融对乡村就业水平的促进作用不是简单的线性关系,而是存在单一门限效应。据此,提出强化数字依托与普惠价值有机融合、赋能乡村创业热情、统筹协调覆盖广度与使用深度双重提升、布局乡村网络零售释放消费潜力、优化农村数字金融资源配置等建议。

关" 键" 词: 数字普惠金融; 乡村就业水平; 乡村零售业; 城乡消费差距; 门限回归模型

中图分类号: F320.3""" 文献标志码: A""" 文章编号: 1674-0823(2024)05-0503-12

收稿日期: 2024-04-10

基金项目: 国家社会科学基金一般项目(22BGL293)。

作者简介: 陈培彬(1994—),男,福建泉州人,讲师,博士,主要从事农业经济理论与政策等方面的研究。

【乡村振兴研究】

DOI:10.7688/j.issn.1674-0823.2024.05.08

就业是民生之本。自我国经济由高速增长阶段转向高质量发展阶段后,产业与就业结构的转型升级逐步成为经济高质量发展的主旋律之一[1]。21世纪以来,国际形势日渐错综复杂,而全球一体化的深度融合则意味着所有的利益共同体都难以独善其身,我国的市场经济在外部环境的影响下面临更多波动,中小企业的发展也遭遇更多不确定性,如何稳就业、保就业成为国家工作的重中之重[2]。农村由于生产要素限制,结构性失业的矛盾更加凸显,如何依托现代金融体系助推农村市场经济潜力释放,进而促进就业市场扩容提质成为紧迫的时代议题[3]。

幸运的是,以数字技术为主要内核的数字经济正不断改变着传统落后的业态[4],在数字普惠金融的催化下,乡村三产融合、产业业态创新均获得有力驱动,产业结构的转型升级不仅为农村剩余劳动力与待业人员提供了更多元化的就业供给,同时也打破了中小微企业的信贷约束,为乡村零售业的提质增效奠定了资本要素基础。此外,数字普惠金融所带来的信贷可得性也意味着农村居民的资金配置方案将更为灵活,可显著刺激消费,促进农村市场的扩容提质,弥合城乡消费鸿沟。但与此同时,受限于金融认知水平,农村居民的金融素养往往无法支持他们长期稳定地合理利用金融资源,这也导致数字普惠金融的普及化大众化可能造成金融资源滥用,进而引发负面效应。由此,对数字普惠金融是否能够成为乡村就业水平提升的长效助推器、其影响机制如何、数字普惠金融可得性不断提升又是否会滋生金融资源滥用的隐患等问题展开研究具有重要的理论与现实意义。

一、文献回顾

金融发展对于社会就业的促进作用在学术界已是不争事实。早在20世纪70年代,金融深化理论就深入剖析了内嵌于金融自由化与金融深化的储蓄效应、收入效应以及就业效应之于宏观经济稳定的重要作用[5-6]。单从就业效应的视角来看,金融发展对就业水平的促进作用可以分别从宏微观层面解读。宏观经济层面,货币融资在一定程度上与通货膨胀互为因果关系,这也带来了全社会投资水平的提升,进而扩大了企业生产规模,创造了更多的就业岗位[7-9]。微观经济层面,以柯布道格拉斯函数为基础的数理模型阐释了限制性资本存量与金融发展水平如何激活生产部门的劳动力需求,由此衍生的就业再分配效应导致了强融资约束企业对弱融资约束企业的驱逐。此后,也有学者对此展开了实证分析,BOUSTANIFAR以美国1970—1990年银行信贷改革作为准自然实验,论证了信贷约束对于劳动密集型产业的外部冲击,而这种影响在面临金融危机时会暴露得更加明显,从而导致企业裁员人数的激增[10]。BENMELECH等重新考察了美国大萧条时期的失业成因,认为在此时期的失业现象更集中于受信贷约束较强的企业,侧面反映了信贷约束对就业水平的重要性[11]。

如前所述,无论是在宏观经济还是微观经济层面,内嵌于数字普惠金融的信贷约束破解属性对促进企业生产规模扩张,进而对要素市场产生的积极作用已获得广泛认可,但关于乡村劳动力市场的研究仍存在进一步完善深化空间。已有研究基于创业活跃度提升、产业结构优化以及技术创新等宏观视角讨论了数字普惠金融的就业效应,但鲜有关注乡村地区就业市场、分析数字普惠金融对乡村就业水平的作用路径或影响机制,也未探讨金融资源滥用衍生的门限效应。本文聚焦于乡村从业人员群体,基于2011—2021年我国内地31个省份的面板数据,综合运用混合OLS、随机效应、固定效应等一系列计量模型验证数字普惠金融是否存在乡村就业促进效应,以及数字普惠金融如何推动乡村就业,以期为数字金融与就业市场的有机耦合提供相应的政策启示。

二、理论分析与研究假设

(一) 直接影响:数字普惠金融的就业效应

2005年,联合国首次将数字普惠金融作为重要概念大力推广,其内涵在于关注提升欠发达地区及社会低收入群体的信贷可得性,世界银行随之将此理念进行广泛宣传,此后,我国也逐步引入并重视普惠金融的概念[12],2013年11月,党的十八届三中全会通过《中共中央关于全面深化改革若干重大问题的决定》,正式提出发展普惠金融的理念。经过十多年的发展,数字普惠金融对于社会经济的内在驱动效果不言而喻,学术界对于数字普惠金融的就业效应也基本达成共识。宋昌耀等提出,数字普惠金融解决了中小型企业资金借贷的融资约束难题,为中小型企业投资与生产注入了活力[13]。谢绚丽等关注数字普惠金融对地区创业活跃度的催化作用,并基于面板数据的实证分析验证了其对于城镇化率较低、注册资本较少的微型企业的鼓励作用[14]。何婧等同样从提升创业活跃度的角度论证数字普惠金融通过缓解农户信贷约束、强化农户社会信任等微观作用机理,提高了乡村就业水平[15]。此外,数字普惠金融还加快了企业的数字化转型,催生了新兴产业,进而优化了社会就业结构[16]。总体而言,已有研究普遍从内嵌于数字普惠金融的创业效应论证了数字普惠金融对于全社会就业水平的驱动机制,而在乡村地区,中小微企业才是市场经济的主体构成部分之一,其对小额信贷的融资需求更旺盛,换言之,数字普惠金融正是实现“大众创业、万众创新”内在驱动力之一。据此,本文提出第一个假设:

H1" 数字普惠金融会提升乡村就业水平。

(二) 作用机理:促进乡村零售业发展

资本、劳动力以及技术等生产要素是企业扩大再生产的前提条件,而投资则是大多数中小型企业面临的主要外部约束之一[17]。工业时代,企业投融资以传统金融借贷为核心渠道,但这种模式往往伴随着高昂的交易费用与漫长的滞后性[18]。对于零售业,传统金融借贷所需的营业资质和生产规模门限过高,加之金融服务成本高昂,使得个体经营者望而却步,这种无奈在乡村零售业发展中体现得更加淋漓尽致。进入数字经济时代,隐藏在海量数据当中的经济价值不断驱动数字技术迭代更新并逐步渗透到传统金融行业,伴随着数字技术对数字普惠金融嵌入程度的深化,现代化金融体系进一步重构,中小企业的融资约束难题得到破解,尤其是对于启动资本需求不高但资金融资困难的乡村个体经营户而言,数字普惠金融成为解决融资问题的有效措施[19]。

一方面,数字金融提高了乡村个体零售企业的融资效率。在传统金融时代,由于交易费用高昂与风控意识明显,金融机构更乐意为大型企业提供金融服务以降低投资风险、提高资金收益,而资本积累有限、投资风险较高的中小微企业往往受到排斥[20]。与之相反,数字普惠金融打破了传统金融的线下网点限制,覆盖范围不再局限于金融资源集聚的地区,经济欠发达地区同样能通过互联网平台获得便捷高效的金融服务。并且,金融的普惠价值意味着金融产品不再局限于传统金融的大额借贷,而是不仅满足了乡村个体零售业的启动资金需求,也为其后续的经营规模扩大提供了长期的投资支持[21]。

另一方面,数字普惠金融与传统金融的市场竞争优化了金融行业的市场环境,为乡村零售业的高质量发展完善了制度保障。由于数字金融相较于传统金融而言产生了颠覆性的商业模式变革,在用户群体的开拓与维护上拥有无可比拟的优势,其日益扩大的用户基础对传统金融产生了强烈的外部冲击,在市场竞争的倒逼下,传统金融机构也在积极寻求改革和扩张的可行路径[22],进而实现了线上线下的金融体系协同推进,在纾解资本积累基础薄弱的乡村零售业的融资困境的同时也提升了金融体系市场化水平,有利于乡村零售业的高质量发展[23]。据此,本文提出第二个假设:

H2" 数字普惠金融会通过促进乡村零售业发展而提升乡村就业水平。

(三) 作用机理:弥合城乡居民消费差距

首先,数字金融增加了金融产品的广度与深度。一方面,通过增加多元化的理财产品组合,消费者收入来源的丰富性与收入水平的可持续增长得到了赋能,而收入水平的提高不仅形塑了乐观的消费预期,同时也为消费市场的扩容提质奠定了根基[24]。尤其是对农村居民而言,长期维持在低收入水平的经济基础意味着边际消费倾向存在较大的提升空间,在收入提升的刺激下,其在短期内就会有较大程度的消费支出增加,创造货币乘数效应[25]。另一方面,数字金融催化了农村居民的提前消费意愿。金融产品不仅具有投资、储蓄的现实功能,同时也在某种程度上发挥着刺激居民提前消费的催化剂作用[26]。

其次,数字普惠金融为交易费用的下降提供了更多现实路径。传统商业时代,市场交易以实体经济的线下交易为主,这种交易模式不仅需要交易双方负担“菜单成本”“鞋底成本”等额外的交易费用,同时也在很大程度上抑制了供需双方的交易意愿,进而不利于市场交易体量形成规模经济,尤其在农村地区,偏远的地理位置、闭塞的交通网络以及落后的支付技术等发展“鸿沟”都成为市场经济发展的重大障碍。而在数字经济时代,以互联网为平台的网络商城贯通了城乡之间的交易障碍,密集高效的物流体系打通了生产者与消费者的“最后一公里”[27]。在此基础上,数字普惠金融通过与现代支付技术的不断融合,在降低交易费用的同时提高了市场交易效率,城乡消费市场的深度融合也在潜移默化地影响着农村消费者的消费观念,重塑农村消费市场结构[28],在收入效应与替代效应的作用下,城乡居民消费差距渐趋弥合。据此,本文提出第三个假设:

H3" 数字普惠金融会通过城乡消费差距弥合而提升乡村就业水平。

三、数据、变量与模型

(一) 数据来源与处理

本文从宏观层面实证检验数字普惠金融对乡村就业水平的影响,同时分别从时间与空间维度上观测其变化特征。数据主要来源于3个渠道:其一,2011—2021年我国内地31个省份的统计年鉴数据,包括《中国统计年鉴》《中国农村统计年鉴》《中国劳动统计年鉴》《中国人口与就业统计年鉴》等官方公开数据。其二,中国互联网络信息中心(CNNIC)发布的2011—2021年省域层面的互联网普及率。其三,北京大学数字普惠金融中心发布的2011—2021年省级层面的数字普惠金融指数,包括数字金融覆盖广度、数字金融使用深度及普惠金融数字化程度3个层面,需要说明的是,金融资源的就业促进效应不仅体现在刺激消费的直接作用机理,同时也依赖于企业与个体工商户等生产端的融资约束破解传导,但由于指标编制的局限性,生产端数据获取受限,因此,考虑到数据可得性问题,本文选取以上3方面数据构建涵盖2011—2021年时间跨度以及341个样本的面板数据模型。

(二) 变量设定

1. 被解释变量

本文的被解释变量为乡村就业水平,已有研究中,对就业水平的量化往往直接以就业人数代替,但改革开放以来,城镇与农村人口在高速的城镇化进程中已逐步实现动态置换,城镇人口比重不断提高,乡村人口比重则随之下降,而且产业结构的持续优化也为城镇地区的非农就业创造了丰富且充足的就业供给。因此,不考虑城镇与乡村人口比重差异而单独讨论就业人数忽视了劳动人口基数的影响,并不能准确反映乡村就业水平,综上考虑,本文选择以乡村就业人数/就业总人数的比例来刻画乡村就业水平。

2. 解释变量

本文解释变量为数字普惠金融指数,数据来源于《北京大学数字普惠金融指数(2011—2021年)》,该指数由北京大学数字金融研究中心与蚂蚁集团研究院联合编制,涵盖了省、市、县三级行政区域的数字普惠金融指数测算,直观描绘了我国数字普惠金融的发展现状以及数十年间的动态演进特征,被广泛应用于各项学术研究中[29]。本文选取省级层面的数字普惠金融指数作为解释变量。

3. 中介变量

(1) 乡村零售业发展

在前文的影响机制分析部分,本文详细阐述了数字普惠金融通过促进乡村零售业发展提升乡村就业水平的微观作用机理。为了验证该理论机制是否成立,本文进一步选择乡村社会消费品零售额作为代理变量进行实证分析,数据来源于相关年份的《中国统计年鉴》和《中国农村统计年鉴》。

(2) 城乡居民消费差距

机制分析表明,数字普惠金融在农村地区的迅速普及有力助推了乡村零售业的发展,使其更上一台阶,在收入效应与替代效应的双重作用下,城乡居民的消费差距逐步消弭,而消费潜力的释放则又进一步促进了乡村产业多元化,进而吸纳了大量的农村剩余劳动力。为验证该机制是否成立,本文选取城乡居民消费差距作为中介变量并进行实证分析,城乡居民消费差距以农村居民人均消费支出与城镇居民人均消费支出比值来表征。

4. 控制变量

我国不同省份之间的地理区位、生态资源、技术、劳动力、资本等要素禀赋差距造就了差异化的发展路径,因此,各省份的社会经济发展水平也难以一概而论,为了排除随机扰动项导致的有偏估计,本文进一步加入与乡村就业水平存在较强相关性的控制变量,具体如下:(1)产业结构,计算公式为第二产业产值/第三产业产值;(2)人力资本,计算公式为文盲人口/15岁及以上人口数;(3)财政涉农支出比重,计算公式为农林水事务支出/财政支出;(4)城乡居民收入差异系数,计算公式为农村居民人均可支配收入/城镇居民人均可支配收入;(5)农村居民人均可支配收入,数据直接取自国家统计局发布的公开数据;(6)人均GDP,数据直接取自国家统计局发布的公开数据;(7)城镇化水平,计算公式为城镇人口占总人口的比重。整理后的描述性统计分析如表1所示。

如表1所示,被解释变量方面,我国2011—2021年乡村就业水平的均值为0.559,这意味着在全国宏观层面的视角下,乡村就业人数在全社会总就业人数中比重略高于城镇就业人数所占比重。解释变量方面,数字普惠金融、覆盖广度以及使用深度的均值分别为5.276、5.135、5.260,这反映出我国数字普惠金融已步入高速发展阶段,覆盖广度不断延伸,使用深度进一步增加,同时数字化程度也达到较高水平。中介变量方面,数字乡村建设不断驱动乡村零售业的蓬勃发展,进而持续弥合城乡居民之间的消费差距。控制变量方面,第三产业产值在产业结构优化的催化下不断增加比重。人力资本指数表明宏观层面下的人口受教育程度还存在一定提升空间。财政涉农支出比重均值为0.116,侧面反映乡村振兴战略全面实施的成效初步显现,在提高农村居民人均可支配收入的同时也在弥合城乡收入鸿沟,城镇化水平则体现了城乡一体化进程的推进成效显著。

(三) 基准模型构建

本文所使用数据为面板数据,优势在于既有个体之间的横向比较,同时也反映了不同个体在时间维度上的特征,但无论选择何种模型,均以以下模型作为基准模型调整:

lnYit=α0+β1lnDFit+γ1lnXit+λit+εit(1)

式中:i与t分别表示不同的省份与时间;lnXit表示在i省份在t年时期的产业结构、人力资本、财政涉农支出比重、城乡收入差异系数、农村居民人均可支配收入、人均GDP、城镇化水平等个体变量特征;lnYit代表i省份在t年的乡村就业水平;α0为截距项;lnDFit表示i省份在t年的数字普惠金融指数;β1,γ1为变量的相关系数;εit为服从正态分布的随机扰动项。

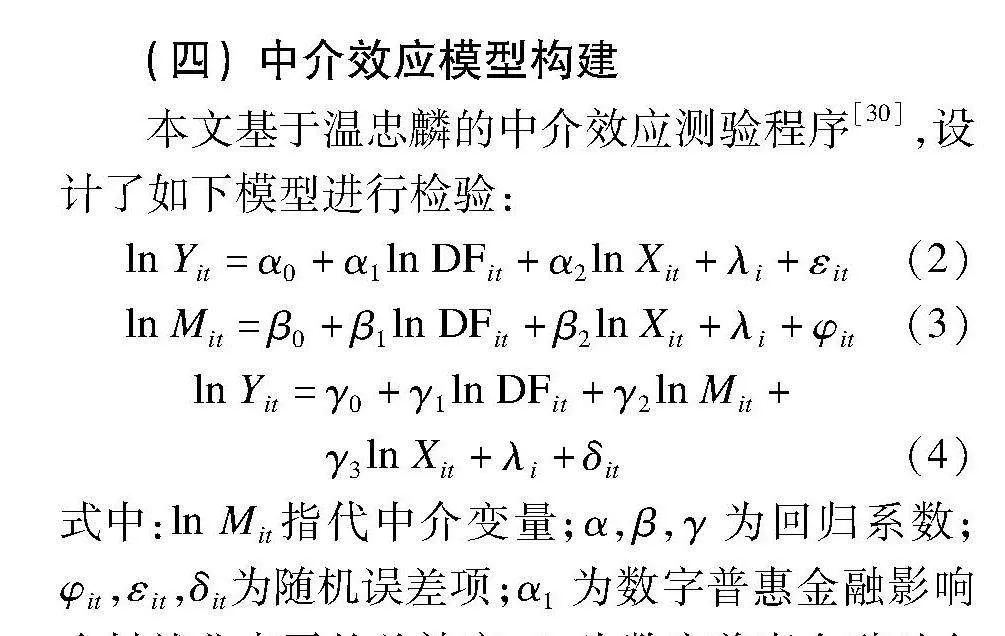

(四) 中介效应模型构建

本文基于温忠麟的中介效应测验程序[30],设计了如下模型进行检验:

lnYit=α0+α1lnDFit+α2lnXit+λi+εit(2)

lnMit=β0+β1lnDFit+β2lnXit+λi+φit(3)

lnYit=γ0+γ1lnDFit+γ2lnMit+

γ3lnXit+λi+δit(4)

式中:lnMit指代中介变量;α,β,γ为回归系数;φit,εit,δit为随机误差项;α1为数字普惠金融影响乡村就业水平的总效应;β1为数字普惠金融对乡村零售业发展及城乡居民消费差距的影响效应;γ2为排除数字普惠金融影响后,乡村零售业发展及城乡居民消费差距对乡村就业水平的影响。

模型(2)检验了数字普惠金融对乡村就业水平的影响。根据中介效应测验程序,首先,检验关键自变量数字普惠金融对被解释变量乡村就业水平的影响,即系数α1需要显著。其次,检验关键自变量数字普惠金融是否对中介变量乡村零售业发展及城乡居民消费差距产生影响,即β1需要显著。最后,若以上都符合要求,将关键自变量与中介变量纳入同一模型进行检验,即β2,β3均需要显著。

四、实证分析

(一) 基准回归

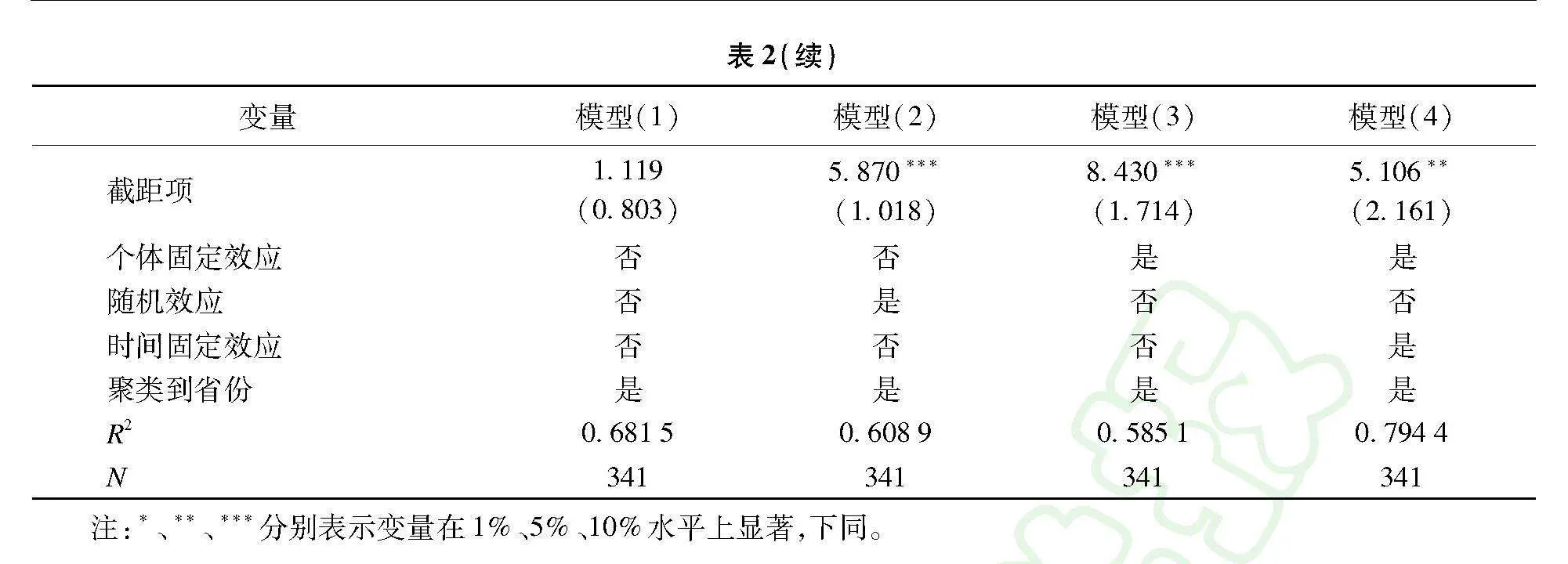

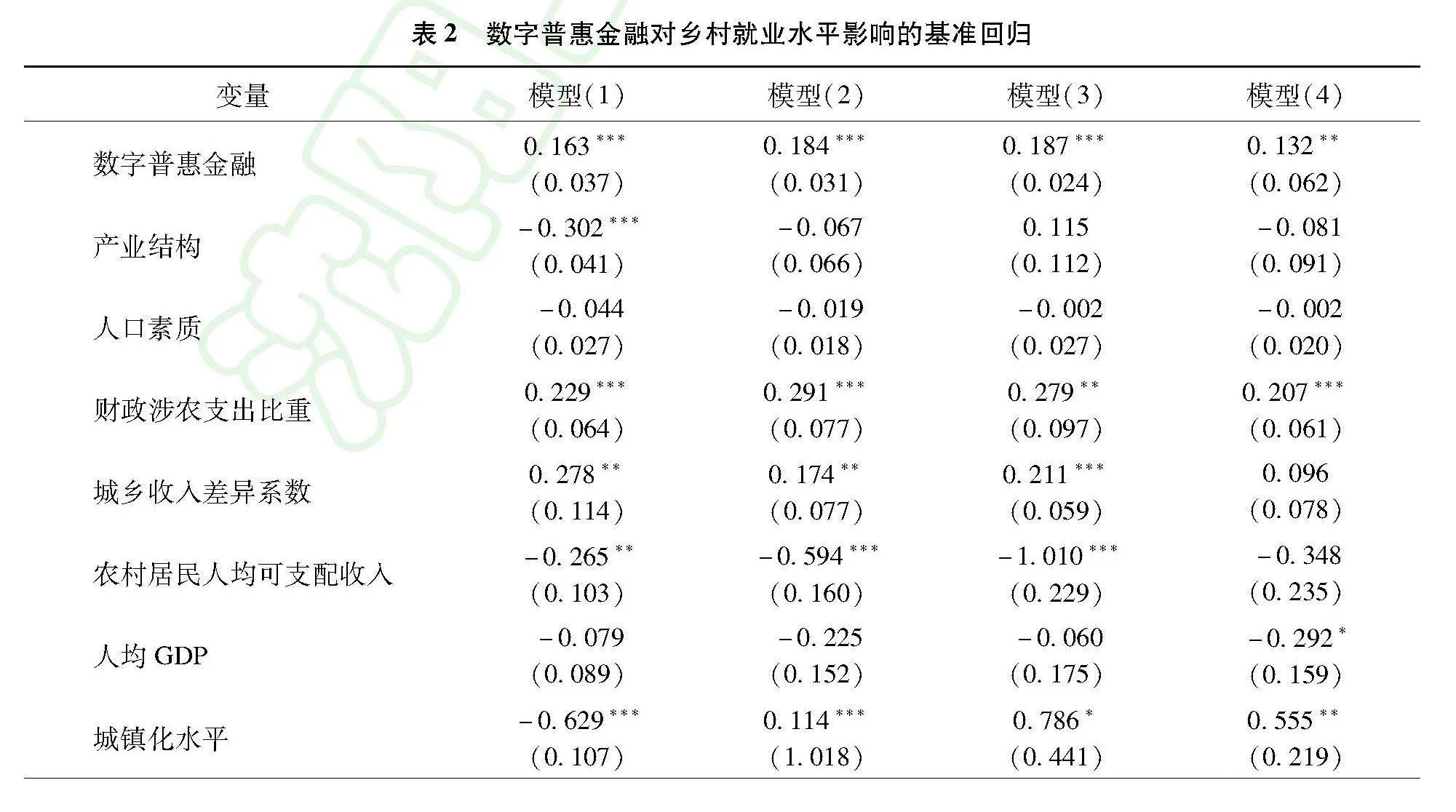

在经济学研究中,一般选用固定效应模型处理面板数据。为了提高模型的科学性,首先对混合OLS、随机效应、固定效应及双向固定效应模型进行检验,以寻求最佳模型。第一步,在混合OLS模型机变系数模型中判断(随机效应模型与固定效应模型均属于变系数模型),基于混合OLS模型以及随机效应模型,xttest检验表明Probgt;chibar2=0.0000,这意味着可以拒绝var(u)=0的原假设,所以应选择变系数模型。第二步,判断随机效应模型还是固定效应模型,基于随机效应与固定效应的回归结果并进行了Hausman检验[31],结果仍然显示Probgt;chibar2=0.0000,这意味着可以拒绝接受随机效应的原假设,因此应选择固定效应。第三步,进一步判断是使用固定效应模型还是双固定效应模型,结果显示,双固定模型的结果仍然在10%的统计水平上显著,这意味着在固定了个体与时间后数字普惠金融仍然对乡村振兴水平产生正向促进作用,在此基础上,汇总四个模型的结果,如表2所示。

如表2结果所示,模型(1)表示数字普惠金融对乡村就业水平的混合OLS回归结果,在不考虑遗漏的个体特征变量的条件下,数字普惠金融在1%的统计水平上显著提升了乡村就业水平。数字普惠金融指数对数每提高1%,乡村就业水平将会提高0.163%,模型(2)、(3)加入随机效应与固定效应后影响系数上升,因此可以认为,在控制了那些既不随个体(i)又不随时间(t)改变的变量以及随个体(i)改变但不随时间(t)改变的变量之后,数字普惠金融对乡村就业水平将会产生更大影响,进一步地,本文在模型(4)中对时间进行了固定,影响系数出现下降,但仍在5%的统计水平上显著,综合来看,数字普惠金融水平每提高1%,乡村就业水平将会随之提高0.132%,该结果具有重要的经济意义。

(二) 稳健性检验

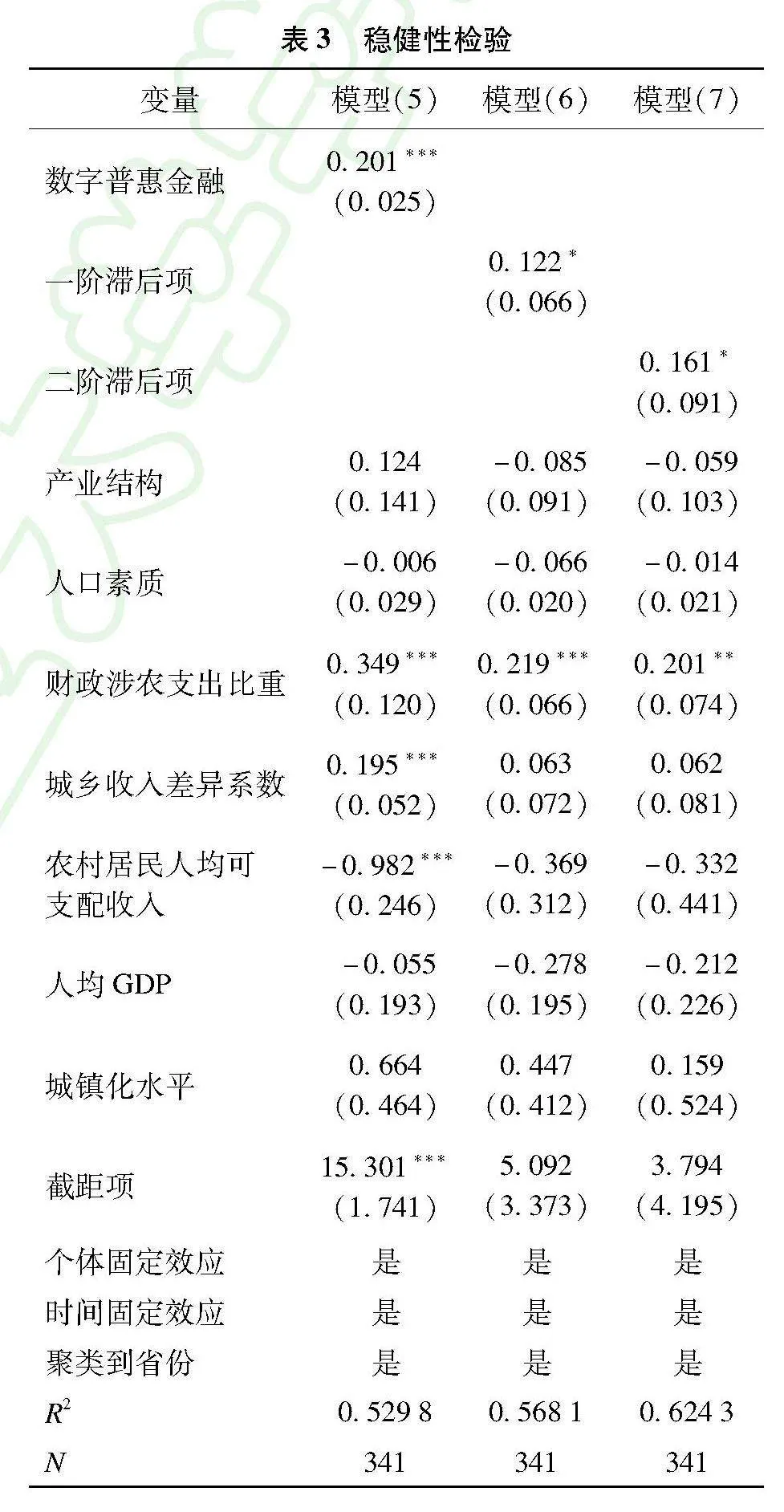

为了验证基准回归结果是否具备稳健性,本文采取两种思路:其一,替换被解释变量。以乡村就业人数的对数替代被解释变量乡村就业水平重新进行面板数据回归。其二,替换解释变量。参考已有研究[32-34],选取数字普惠金融的一阶滞后项及二阶滞后项作为新的解释变量。表3汇报了稳健性检验的回归结果,模型(5)以乡村就业人数替换了乡村就业水平,结果表明影响系数上升且在1%的统计水平上高度显著。模型(6)、(7)分别以数字普惠金融的一阶滞后项及二阶滞后项替换了解释变量数字普惠金融,结果表明均在10%的统计水平上正向促进了乡村就业水平的提升。综上,本文的研究结论具备较高的稳健性。

(三) 内生性问题

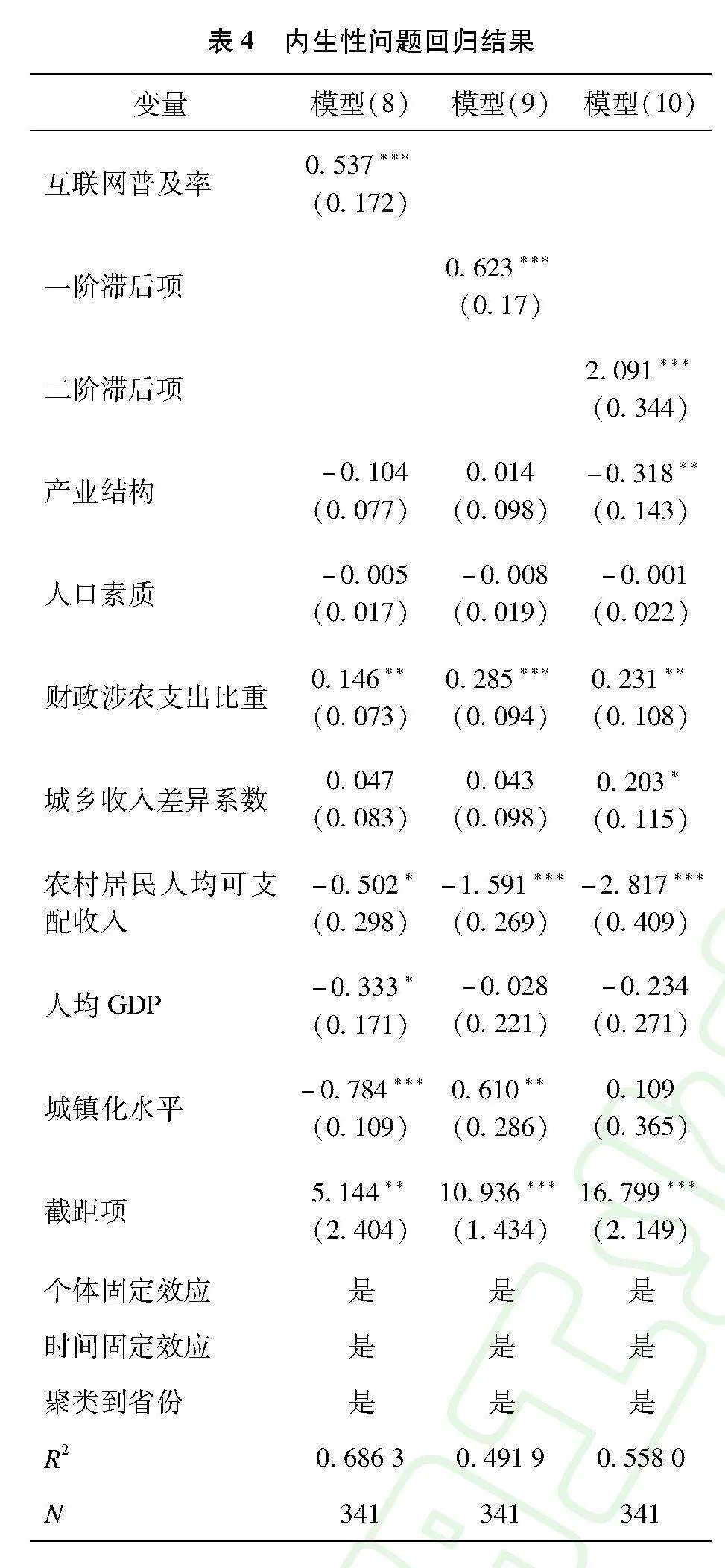

为了避免内生性问题引发的有偏估计,本文加入可能影响因果关系的一系列关键控制变量,并利用双向固定效应模型控制遗漏的个体特征变量,即使如此,数字普惠金融与乡村就业水平仍然存在反向影响的客观事实。因此,本文在此基础上进一步采取两步计量策略。其一,以各省份的互联网普及率作为核心解释变量的工具变量加以缓解,在进行工具变量回归前,需先对工具变量的有效性进行检验。利用IV-2SLS检验的结果表明,第一阶段回归中,互联网普及率与数字普惠金融的相关系数为0.241且在1%的统计水平上高度显著,F值为792.46,远高于判别临界值10的要求,可排除弱工具变量的假设。其二,选取数字普惠金融的一阶滞后项和二阶滞后项作为数字普惠金融的工具变量,评估上期数字普惠金融是否会对当期乡村就业水平产生影响。以上三个工具变量的回归结果如表4所示。

由表4可知,以省份互联网普及率作为工具变量并代入面板数据回归后,回归系数为0.537且在1%的统计水平上高度显著,这意味着由于

内生性问题的干扰,数字普惠金融对乡村就业水平的促进效应被低估了;同样地,分别以数字普惠金融一阶滞后项与二阶滞后项作为工具变量代入面板数据工具变量回归方程后,影响效应均呈现不同程度的升高。以上三种工具变量的检验结果再次验证了本文结论的稳健性。至此,假设H1得到验证。

五、异质性分析与机制检验

(一) 异质性分析

1. 基于数字普惠金融维度的分析

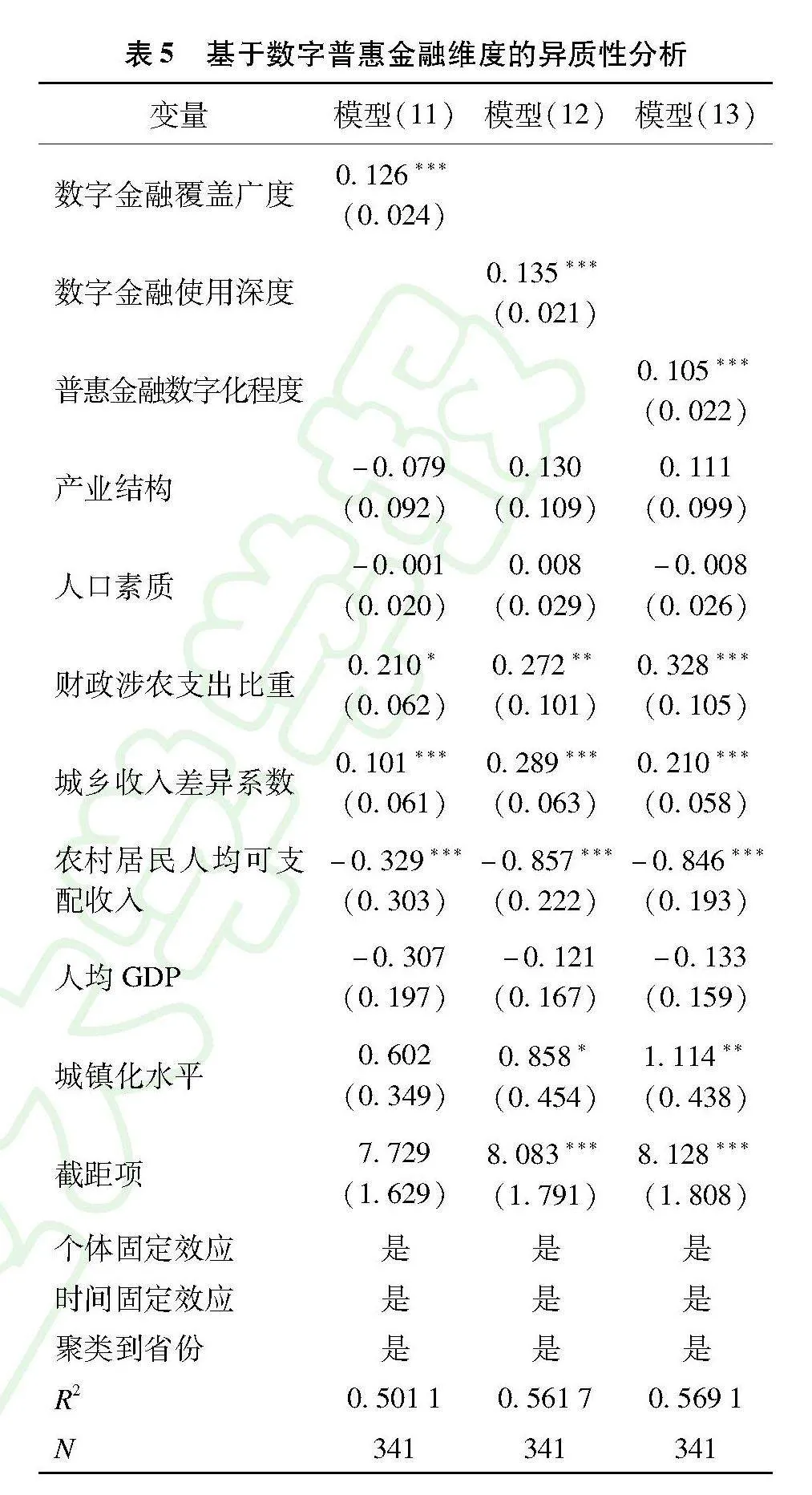

为了全面反映我国各地区的数字普惠金融发展水平,北大数字金融研究中心课题组在研判了数字金融服务新形势、新特征的基础上,综合考虑数据可得性与可靠性,从数字金融覆盖广度、数字金融使用深度及普惠金融数字化程度三个维度构建了涵盖33个指标的评价指标体系,本文将进一步从以上三个维度考察数字普惠金融对乡村就业水平的影响,基于面板数据的双向固定效应模型计算而得的结果如表5所示。

由表5结果可知,数字金融覆盖广度、使用深度以及普惠金融数字化程度均对乡村就业水平产生了显著的正向影响,数字普惠金融的初衷正是通过金融基础设施的日臻完善实现边际成本递减的规模经济效益,进而促使欠发达地区群体与低收入群体能够享受便捷化、现代化的金融服务。在数字乡村建设的深化过程中,数字普惠金融的覆盖广度得到横纵延伸,偏远与经济欠发达地区的农村居民的借贷需求得到极大满足,推动了“数字红利”在乡村地区的释放。伴随着使用深度的增强,乡镇企业与个体经营的融资约束被有效化解,创业活跃度进一步被激活,企业的规模经济也不断趋近临界值,这为农村剩余劳动力转移提供了数字时代的有效途径。同时,数字化进程的推进则为乡村地区的交易费用下降提供了现实路径,乡村市场经济潜力被持续激活,资本要素流动障碍得到有效破除。然而,从影响系数来看,三个维度呈现数字金融使用深度最高、数字金融覆盖广度次之,普惠金融数字化程度居后的格局,可见,数字普惠金融对乡村就业水平促进效应的扩大化更加依赖于农村居民对数字金融使用深度的强化。

2. 基于“胡焕庸线”的划分

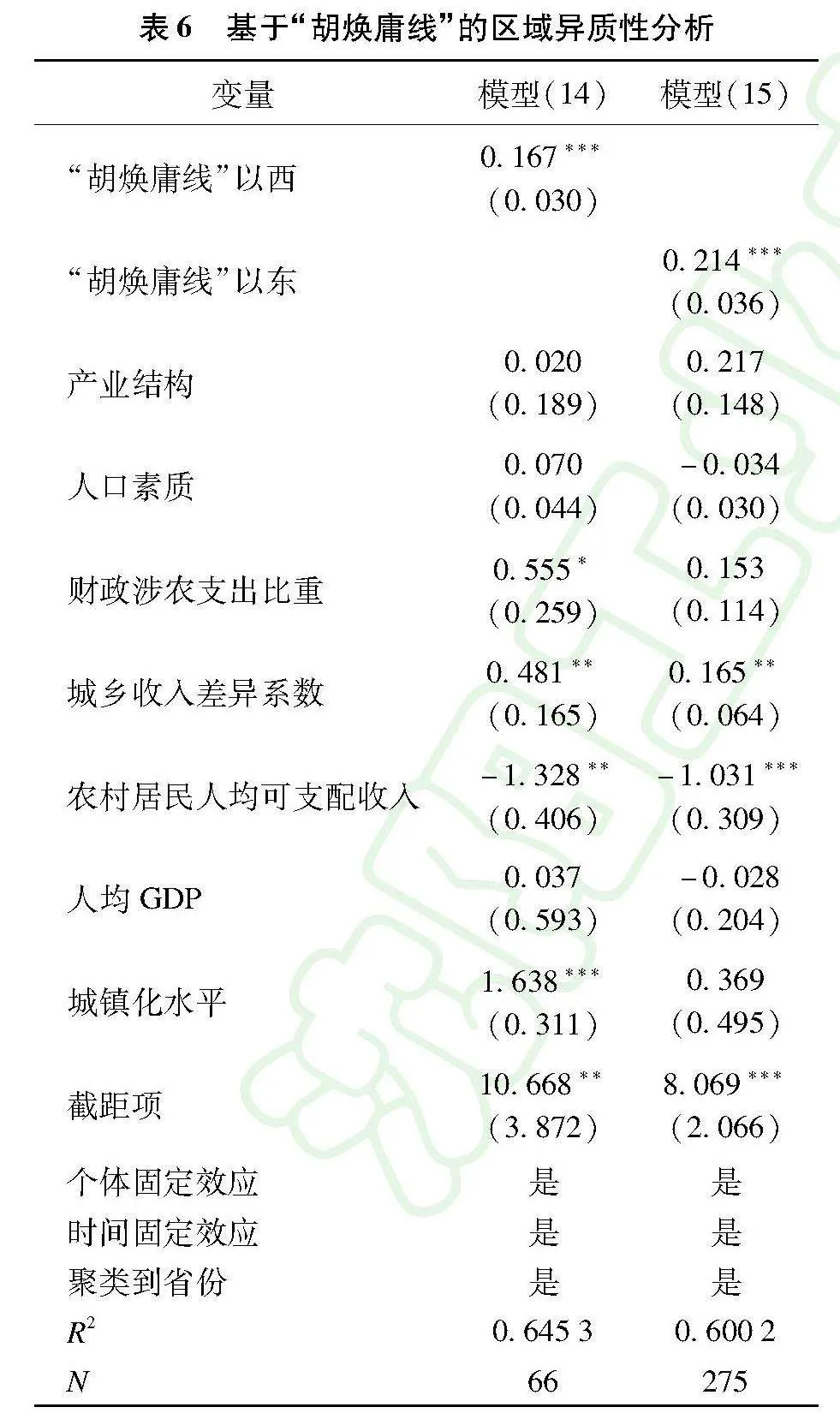

城乡之间、地区之间发展不平衡是我国现阶段仍需面对的重要难题,也是“胡焕庸线”所描绘的东南地区和西北地区发展水平差距的客观状况。此地理线从黑龙江黑河为始,至云南腾冲为终,将东南地区与西北地区的资源集聚、城镇化水平、经济体量等要素禀赋一分为二,其中,黑龙江、内蒙古、山西、陕西、甘肃、四川、云南为“胡焕庸线”以西,其余省份则为“胡焕庸线”以东[35]。此地理线划分也为经济学的科学研究提供了多样化的解题思路。为了考察数字普惠金融的就业促进效应是否同样符合“胡焕庸线”所区分的差异化情况,依据“胡焕庸线”将31个省份样本分为两类,异质性分析的实证结果如表6所示。

由表6可知,数字普惠金融对“胡焕庸线”以西和以东省份均产生了显著的正向作用,但是在“胡焕庸线”以东的省份,这种影响效应发挥得更加明显。从资本、劳动力、技术等生产要素的集聚程度来看,“胡焕庸线”以西地区与“胡焕庸线”以东地区存在着短期内难以跨越的鸿沟,此外,由于西北地区的数字化程度远远滞后于东南地区,导致数字普惠金融的就业影响效应受到限制,这在某种程度上也与我国“东数西算”、“西电东送”的大数据战略布局相互呼应。因此,要实现“胡焕庸线”双边地区的均衡发展,还需要持续加大西北地区数字基础设施建设的投入力度,在空间维度上赋能数字产业转型升级,突破“胡焕庸线”的地理制约。

(二) 影响机制讨论

在前文的理论分析部分,研究梳理了数字普惠金融通过繁荣乡村零售业,释放农村市场消费潜力,塑造城乡居民消费空间,拓宽居民消费偏好互动场域,进而不断缩小城乡居民消费差距的微观作用机理。为了验证假说是否成立,进一步基于中介效应模型对以上影响机制进行实证检验。

1. 乡村零售业发展

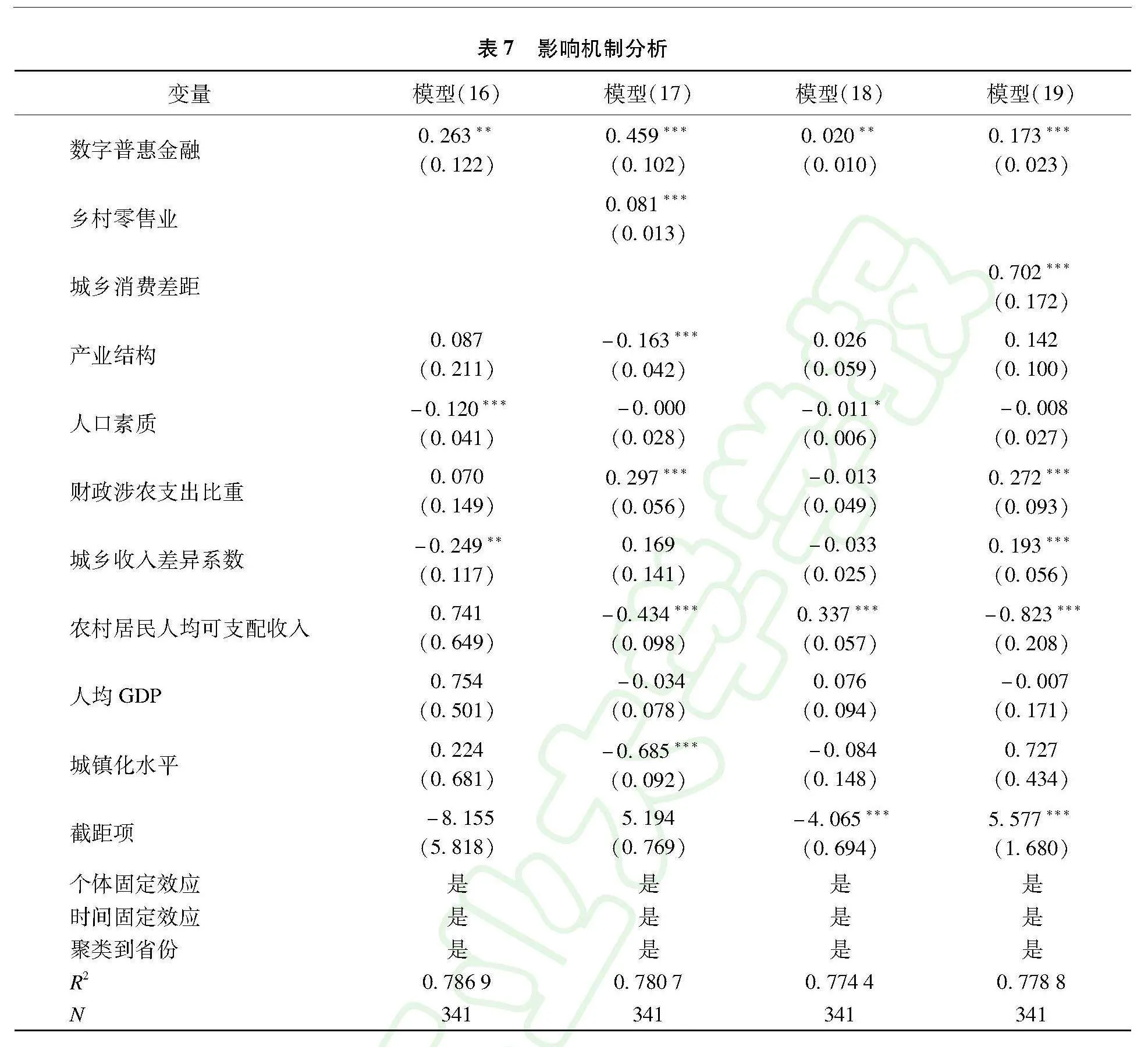

表7中的模型(16)首先检验数字普惠金融对乡村零售业发展的影响,由表7结果可知,在5%的统计水平上可以认为数字普惠金融的发展有效促进了乡村零售业的增长,模型(17)表示在控制了数字普惠金融的影响后,乡村零售业发展仍然显著驱动了乡村就业水平的提升,这意味着乡村零售业发展在数字普惠金融与乡村就业水平之间发挥部分中介效应,进一步依据中介效应计算公式测算得到中介效应占比为16.14%。至此,假设H2得到验证。

2. 城乡消费差距弥合

表7中模型(18)首先检验数字普惠金融对城乡消费差距的影响,由结果可知,在5%的统计水平上可以认为数字普惠金融显著缩小了城乡居民消费差距。其次,在模型(19)中控制了数字普惠金融的影响后,城乡消费差距与乡村就业水平保持显著相关,这意味着随着城乡消费差距的缩小能够显著促进乡村就业水平的提升,进一步依据中介效应计算公式测算得到城乡消费差距弥合的中介效应占比为10.64%。至此,假设H3得到验证。

六、进一步讨论:门限效应分析

(一) 门限回归模型

前文的研究充分论证了数字普惠金融与乡村就业水平的线性回归关系,为了探究数字普惠金融与乡村就业水平是否存在非线性函数关系,进一步以数字普惠金融作为门限变量与核心变量构建门限回归模型,如式(5)所示。

lnYit=α0+β1lnDFitI(qi≤γ)+β2lnDFit·

I(qitgt;γ)+β3Xit+λit+εit(5)

式中,qit表示门限变量;γ表示门限值;I(·)为示性函数;其余变量与式(1)一致,此处不再赘述。

(二) 门限效应检验及门限估计

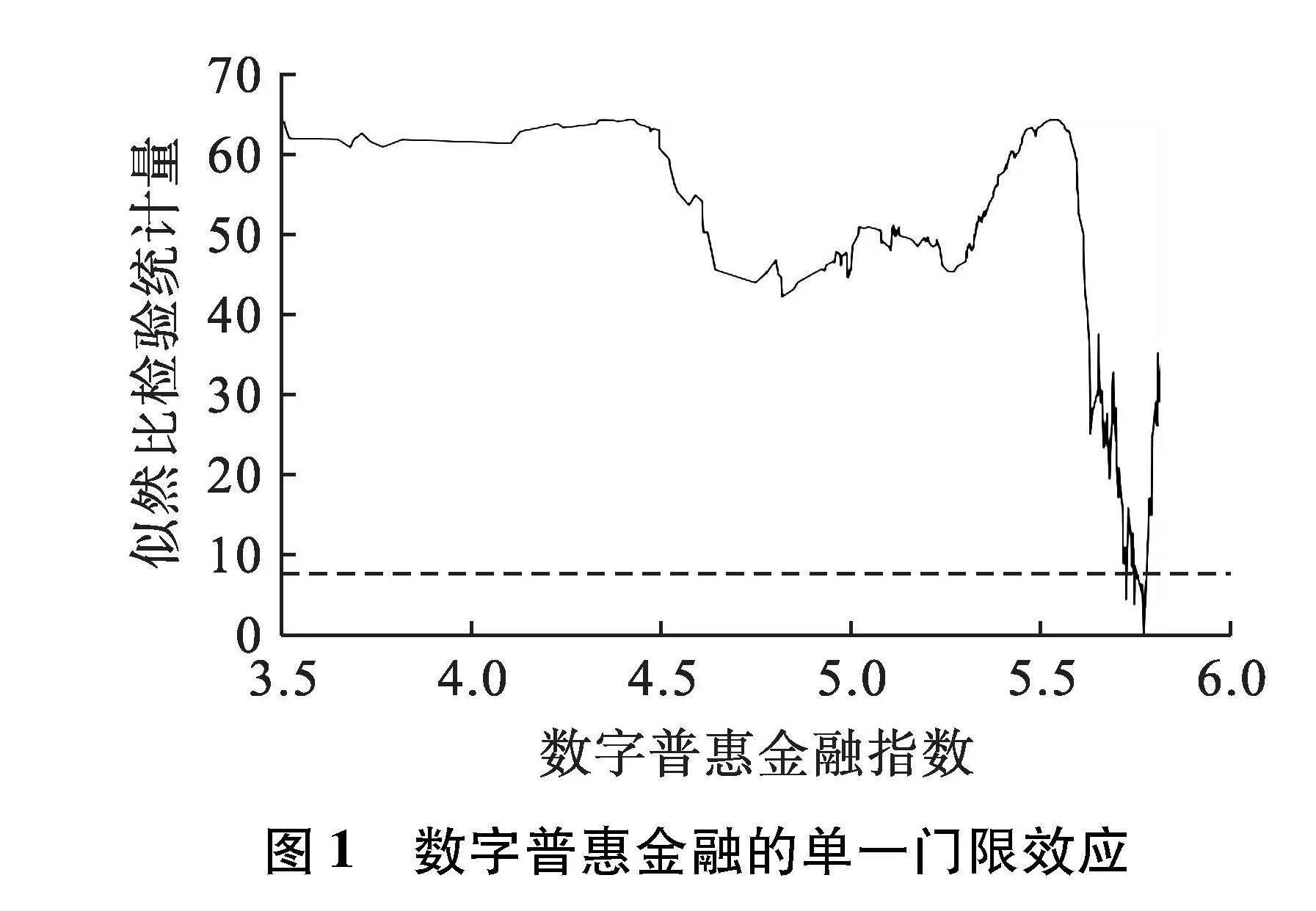

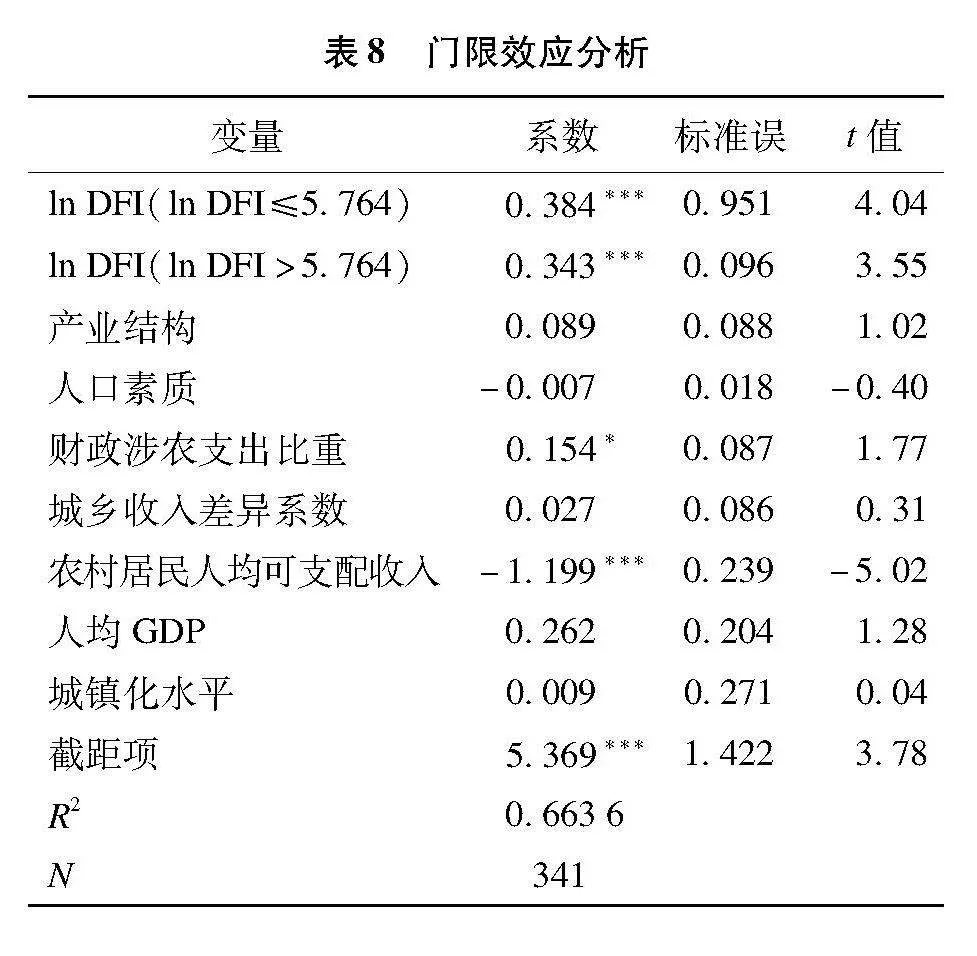

非线性的经济规律可能是波动剧烈的函数关系,这也意味着可能存在多个门限值,为了提高门限估计的精确度,本文将依次对单一门限、双重门限及三重门限的假设进行检验。在设定Bootstrap自抽样次数为500次,格点数为400且将升序后的门限变量上下各删去1%的条件下,门限检验结果显示,F统计量分别为66.27、50.91与15.44,P值分别为0.0180、0.0020、0.4320,说明三重门限效应不成立。因此,继续使用双重门限模型对数字普惠金融的门限效应进行验证,结果显示双重门限的系数分别为0.195、0.163、0.122,P值分别为0.045、0.099、0.223,表明数字普惠金融的影响在双门限下并不显著。综上,本文认定数字普惠金融对乡村就业水平的门限效应为单门限效应,在此基础上进一步进行单门限效应检验,结果显示,当自助抽样数Bootstrap为500次时,通过自助法获得的P值为0,远小于0.1,所以拒绝线性模型的原假设,认为存在门限效应。整理后的结果如表8所示。

由表8可知,当数字普惠金融指数对数在门限值5.764以下时,可以在1%的统计水平上认为数字普惠金融对乡村就业水平产生的影响为0.384;当数字普惠金融指数对数超过5.764的门限值后,影响系数为0.343且同样在1%的统计水平上显著。进一步地,绘制了似然比函数LR与水平线图像,以此检验门限估计值的真实性,如图1所示。通过图1可以直观地看到,似然比统计量LR是门限变量的函数,水平线是置信区间为5%时的取值7.35,当LRlt;7.35时可确定门限值的置信区间,令LR=0,即可确定所对应的门限值为5.764。

通过对数字普惠金融与乡村就业水平的单门限效应检验可知,数字普惠金融的就业效应呈现出逐渐减弱的变化趋势。换言之,数字普惠金融水平的不断提升并不能持续促进乡村就业水平的线性增长,在超过5.764的临界值后,其影响作用将出现弱化。数字普惠金融的高速发展意味着乡村私营企业与个体工商户的信贷可得性随之得到广泛增强,但是,由于部分农户金融认知水平有限,可能出现滥用数字金融资源的现象,并且过度的金融供给也会引发数字金融资源错配问题。此外,数字普惠金融发展过快还会造成金融资源供过于求的结果,而乡村地区的金融监管相对薄弱,在缺乏融资约束的环境下,很可能导致企业经营成本不降反升,企业生产规模缩减,进而弱化就业促进效应。

七、研究结论与政策建议

(一) 研究结论

本文基于2011—2021年我国内地31个省份的面板数据,综合运用混合OLS、随机效应、个体与时间双向固定效应、工具变量法、滞后项回归等计量模型,实证检验了数字普惠金融对乡村就业水平的影响,主要结论有:(1)数字普惠金融显著提升了乡村就业水平,采取替换关键变量法与工具变量法进行检验,结论仍然稳健。(2)影响效应呈现数字金融使用深度影响最大、数字金融覆盖广度次之,普惠金融数字化程度居后的格局。(3)数字普惠金融的就业效应在“胡焕庸线”以东的省份更加明显。(4)数字普惠金融对乡村就业水平的促进作用会通过促进乡村零售业发展以及弥合城乡消费差距的微观作用机理而实现。中介效应占比分别为16.14%、10.64%。(5)数字普惠金融水平提升的乡村就业效应并非一劳永逸的单调递增逻辑,而是表现出以5.764门限值为拐点的“倒U型”非线性函数关系,这意味着数字普惠金融水平的不断提升并不能持续促进乡村就业水平的线性增长。

(二) 政策建议

第一,以数字技术为依托,以普惠价值为指导,全方位构建数字普惠金融渗透与乡村就业水平提升双向互动的良性循环格局。面向全社会所有阶层与群体的普惠金融是破解乡村等欠发达地区资本要素获取难题的可行路径,而现代化的数字技术则为普惠金融的贯通构建了多元化的嵌入渠道。应以数字乡村建设为抓手,以财政支出的方式补贴金融机构外部成本,突出金融创新与普惠价值的有机融合,促进数字基础设施建设与数字金融的协同推进,提高数字金融的覆盖广度、使用深度及数字化程度。

第二,利用数字普惠金融破解乡镇中小微企业融资约束,激活农村居民创业热情,创建乡村网络零售电商平台。进入高质量发展阶段,互联网经济成为转移农村剩余劳动力的新解法:一方面,扩大以网络为载体的电商平台规模,为乡村零售业奠定技术支撑;另一方面,不断增加数字普惠金融的深度与广度,为个体经营化解融资约束,平衡成本收益矛盾。此外,可借数字经济之力拓普惠金融之面,提升政务服务水平,持续激发乡村创业活力。

第三,统筹协调金融资源覆盖广度的扩大与使用强度的深化,在建设数字基础设施、描绘普惠金融蓝图时,既要推动数字技术与小微金融的广泛覆盖,又要统筹协调数字金融技术的学习应用,加强农村居民对于数字金融的认知,强化居民的数字金融使用技能,提高数字金融嵌入程度,加强个体经营的自我造血功能。

第四,破解城乡信息不对称难题,打破金融资源流动壁垒,从而加快释放乡村市场消费潜力。应以城乡融合发展为载体,利用数字金融平台贯通城乡金融资源流动渠道,破解金融投资信息不对称难题,降低农村居民资本要素获取门限,从而推动农村居民购买力的不断增长,驱动消费结构持续升级,不断弥合城乡居民消费差距。

第五,完善农村金融监管制度,优化金融资源配置。受限于农村居民的金融认知水平,过低的数字普惠金融的获取门限容易引发金融资源滥用的风险,这也导致数字普惠金融对乡村就业水平的促进作用呈现逐步弱化的非线性关系。因此,在提升数字普惠金融在农村地区的供给水平时,有必要协同推进农村金融监管制度的完善,以此适度干预数字普惠金融资源的供给,预防金融资源配置效率不升反降的结果产生。

第六,打破东西部地理藩篱,共建共享数字金融平台。以“胡焕庸线”为分界线的东西部地区在产业结构、物流体系、人口密度以及资源集聚等方面存在明显分化,这也导致了数字普惠金融的就业效应在西部比较有限,需要因地制宜考虑就业效应在地区之间的差异化特征,树立“一盘棋”布局的思维方式,利用“东数西算”等现代化科技战略以及大数据技术破解地理制约,搭建数字金融共享平台,推动数字金融资源逐步向欠发达地区倾斜,创新金融产品与服务,破解金融资源配置不充分不均衡的局面。

参考文献:

[1]田时中,王柳.税收负担、财政自给率与城市高质量发展 [J].沈阳工业大学学报(社会科学版),2024,17(2):179-191.

[2]高洁超,张越.实体企业的金融化行为与就业稳定——结构视角下的理论分析与实证检验 [J].社会科学战线,2023(10):89-98.

[3]姚登宝,俞旭海.数字金融能推动区域经济高质量发展吗? [J].沈阳工业大学学报(社会科学版),2023,16(2):154-163.

[4]郭露,王峰,曾素佳.数字经济、乡村振兴与农民高质量就业 [J].调研世界,2023(10):3-11.

[5]MCKINNON R I.Money and capital in economic development [M].Washington:Brookings Institution,1973.

[6]SHAW E S.Financial deepening in economic deve-lopment [M].New York:Oxford University Pess,1973.

[7]VAN DER PLOEG F.The effects of a tax and incomes policy on govermment finance,employment and capital formation [J].De Economist,1986,134(3):269-288.

[8]NEIMKE M,EPPENDORFER C,BECKMANN R.Deepening European financial integration:theoretical considerations and empirical evaluation of growth and employment benefits [J].Mpra Paper,2002(19):187-229.

[9]PAGANO M,PICA G.Finance and employment [J].Economic Policy,2012,27(69):5-55.

[10]BOUSTANIFAR H.Finance and employment:evidence from U.S.banking reforms [J].Journal of Banking & Finance,2014(1):343-354.

[11]BENMELECH E,FRYDMAN C,PAPANIKOLAOU D.Financial frictions and employment during the great depression [J].Journal of Financial Economics,2019(23216):1-58.

[12]孙文华,陆岷峰.促进共同富裕:搭建针对新型农业经营主体的普惠金融体系 [J].当代经济研究,2024(3):116-128.

[13]宋昌耀,顾嘉倩,夏杰长.数字普惠金融对中小企业效率的影响研究——以新三板企业为例 [J].重庆社会科学,2023(6):30-46.

[14]谢绚丽,沈艳,张皓星,等.数字金融能促进创业吗?——来自中国的证据 [J].经济学(季刊),2018,17(4):1557-1580.

[15]何婧,李庆海.数字金融使用与农户创业行为 [J].中国农村经济,2019(1):112-126.

[16]杨白冰,杨子明,郭迎锋.企业数字化转型中的就业结构效应——基于制造业上市企业年报文本挖掘的实证分析 [J].中国软科学,2023(4):141-150.

[17]李梁,殷凤春.数字普惠金融、融资约束与中小企业投资效率 [J].科学管理研究,2024,42(1):106-114.

[18]方先明,刘韫尔.数字普惠金融发展、资源错配抑制与中小企业景气提升 [J].经济理论与经济管理,2024,44(1):39-54.

[19]朱超,范志国.数字金融与中小企业资本结构调整行为 [J].华中科技大学学报(社会科学版),2023,37(2):52-64.

[20]王震.金融市场效率影响零售业发展质量的机理分析 [J].商业经济研究,2024(2):5-9.

[21]马英娟.互联网金融对我国零售业支持效应的实证研究 [J].商业经济研究,2023(13):27-30.

[22]陈军,常可欣.数字普惠金融促进居民消费的机制与完善对策 [J].理论探讨,2024(1):144-149.

[23]马强,李秋,金杉.数字经济发展对民营企业韧性的影响 [J].沈阳工业大学学报(社会科学版),2024,17(2):198-204.

[24]李建伟,危仁义,解其昌.共同富裕视域下数字金融对城乡消费差距空间收敛的影响研究 [J].统计与信息论坛,2023,38(6):102-116.

[25]王奕霏,杨卫东,王海南.数字普惠金融缩小城乡消费差距的理论逻辑和优化路径 [J].农村经济,2023(8):98-105.

[26]程欣炜,李婵娟.数字普惠金融对城乡消费差距的收敛作用研究 [J].现代经济探讨,2023(6):27-41.

[27]李宗翰,郑江淮.数字普惠金融对城乡居民消费差距的影响 [J].现代经济探讨,2023(6):42-50.

[28]熊德平,韩奕杉,孙一磊,等.数字普惠金融对消费差距的影响研究——兼论收入差距的门限及中介效应 [J].农村金融研究,2023(10):28-38.

[29]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征 [J].经济学(季刊),2020,19(4):1401-1418.

[30]温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用 [J].心理学报,2004,36(5):614-620.

[31]尹康,洪丽.动态面板模型中个体效应设定方法与检验 [J].统计与决策,2023,39(8):24-29.

[32]马国旺,王天娇.数字普惠金融对就业的影响及空间效应研究 [J].中南大学学报(社会科学版),2022,28(3):138-152.

[33]李治国,孔维嘉,李兆哲.分割还是融合:数字经济如何影响中国城乡劳动力就业市场 [J].贵州财经大学学报,2024(2):31-40.

[34]张海燕,田孟乡.数字普惠金融对共同富裕影响研究——基于空间计量的实证研究 [J].财经理论与实践,2024,45(1):119-126.

[35]胡焕庸.中国人口之分布——附统计表与密度图 [J].地理学报,1935(2):33-74.

Impact of inclusive digital finance on rural employment level

CHEN Peibin1, HUANG Kequan1, ZHU Chaozhi2

(1. College of Economics and Management, Longyan University, Longyan, Fujian 364012, China; 2. School of Rural Revitalization, Fujian Agriculture and Forestry University, Fuzhou, Fujian 350002, China)

Abstract: Inclusive digital finance, based on digital technology and with inclusive value as its original intention, is one of the feasible paths to drive the expansion and improvement of rural employment markets. The negative impacts arising from the abuse of digital finance are also worth exploring in depth. Based on the panel data of 31 province level regions in China from 2011—2021, the impact of inclusive digital finance on rural employment is tested by using a series of measurement strategies. The results show that inclusive digital finance significantly improves rural employment. Firstly, the impact effect shows the pattern that depth of use of digital finance is the highest, the coverage of digital finance lies in the second place, while the inclusive digital finance is situated in the last. Secondly, it has a more obvious promoting effect on the province level regions east of the Hu Line. At the same time, the impact mechanism will be achieved by promoting the development of rural retail industry and bridging the transmission path of the urban-rural consumption gap. In addition, the promoting effect of inclusive digital finance on rural employment level is not a simple linear relationship, there is a single threshold effect. Based on this, it is proposed to strengthen the organic integration of digital reliance and inclusive value, to empower rural entrepreneurial enthusiasm, to coordinate the dual improvement of coverage breadth and usage depth, to layout rural online retail to unleash consumer potential, and to optimize the allocation of rural digital financial resources in excess of supply and demand.

Key words: inclusive digital finance; rural employment level; rural retail industry; urban-rural consumption gap; threshold regression model

(责任编辑:靳文凯)