个税免征额调整对家庭收支行为的影响*

——来自2011 年个人所得税改革的证据

2023-12-29宋泽邹红何阳

宋 泽 邹 红 何 阳

一、引言

党的二十大报告指出,中国式现代化是全体人民共同富裕的现代化。加大税收、社保、转移支付等调节力度和精准性,扩大中等收入群体比重,增加低收入群体收入,是实现全体人民共同富裕的现代化的重要手段。2022 年4 月,国际货币基金组织(IMF)下调全球2022 年经济增长预期至3.6%,中国经济增速预期下调为4.4%。①世界货币基金组织(IMF),“World Economic outlook April 2022”,世界货币基金组织官网,2022 年4 月19 日,https://www.imf.org/en/Publications/WEO/Issues/2022/04/19/world-economic-outlook-april-2022。虽然2018 年以来消费对中国GDP 贡献率有所提升,但消费增速屡创新低,如何刺激居民消费成为稳定中国经济增长亟待解决的问题。截至2017 年末,个人所得税(以下简称“个税”)纳税人约为1.87 亿,占城镇就业人员的比例高达44%②“一文读懂新个税法:10 月1 日实施5000 元起征点将动态调整”,2018 年8 月31 日,腾讯财经综合,https://finance.qq.com/a/20180831/068557.htm。,个税占公共财政收入的比重从2012 年的5%上升到2017 年的7%。在居民收入快速增长的背景下,由于收入超过起征点,大量中低收入者在税制不变的情况下成为个税的主要承担者(岳希明等,2012;徐建炜等,2013;杨沫,2019)。研究显示,当税收负担上升时,企业和家庭有更强的动机进行避税,从而会影响个税政策对收入调节的精准性(Slemrod,2007;Gorodnichenko 等,2009;Tonin,2011)。更为重要的是,2023 年全球经济可能面临新一轮衰退,洞悉个税改革对居民经济行为的影响机制,精准通过财税政策增强中低收入群体的消费潜力,稳定居民基本消费需求,成为增强国内大循环可靠性的关键。

减税降费是世界各国刺激居民消费的重要手段之一。减税降费主要通过两种方式:一种为降低每月预缴税款率;另一种为报税后一次性的税收返还。降低每月预缴税款率会直接增加居民持久收入,提升消费水平(Shapiro 和Slemrod,1995;Parker,1999;Souleles,2002;Graziani 等,2016)。相对于前者,税收返还对非耐用品的边际消费倾向提升相对较小,但会显著增加耐用品消费(Souleles,1999;Shapiro 和Slemrod,2003;Johnson 等,2006;Agarwal 等,2007;Parker 等,2013)。此外,暂时性消费税豁免在短期能够大幅增加特定消费(Agarwal 等,2017)。

税收遵从行为是影响减税促进家庭消费的重要因素。部分研究表明,由于执法机构薄弱,发展中国家存在大量逃税和避税行为,比如俄罗斯和墨西哥等(Slemrod,2007)。家庭和企业向统计和税务部门瞒报和低报收入是避税的主要方式。为了研究收入瞒报程度,根据收入和消费的单调关系,Pissarides 和Weber (1989)假设家庭数据中食品支出是准确的,以此利用消费数据反推估计家庭真实的收入情况。后续研究根据Pissarides 和Weber (1989)的假设分析个税和社会保险税改革对家庭税收遵从行为的影响。Hurst 等(2014)发现,由于避税原因,美国收入动态追踪调查(Panel Study of Income Dynamic,PSID)中的自雇者低报收入25%。Gorodnichenko 等(2009)采用家庭支出和家庭自报收入之间的差值(gap =consumption-income)来代表个税规避程度,发现自报收入上升程度大于消费上升程度,消费—收入差下降,个税规避程度降低,个税改革显著降低了俄罗斯家庭个税规避程度。Tonin (2011)同样发现最低工资上调降低了匈牙利家庭消费和自报收入之间的差值。

从1980 年9 月10 日第五届全国人民代表大会通过《中华人民共和国个人所得税法》(以下简称《个税法》)以来,迄今已经历过七次修正,最近两次修正分别是2011 年6 月30 日和2018 年8 月31 日。中国个税改革的方式主要是通过提高工资和薪金所得的起征点和调整税率区间,来增加家庭每月的可支配收入。王鑫和吴斌珍(2011)利用城市之间起征点的差异研究发现,2006 年个税改革带来收入增量的边际消费倾向为1.40—1.66,税改对东部地区和高收入地区的影响更为明显,并且食品支出、交通通信支出和教育文化娱乐服务支出的增长较为明显。徐润和陈斌开(2015)借助工薪收入者和个体户经营者在个税负担上的差异发现,2011 年个税改革每降低100 元,工薪收入者家庭消费将上升138 元。赵达和王贞(2020)使用月度数据发现,2011 年个税改革的边际消费倾向约为0.20,消费支出增长以服务消费和食品支出为主。工薪所得税改革的影响主要集中在城镇地区,对于农村居民消费影响较大的财税政策改革是2006 年的农业税改革。汪伟等(2013)发现,农村税费改革显著刺激了农村居民消费,特别是在免除农业税之后消费上升较为明显,同时设备用品及服务支出、交通通信的支出在改革后明显增长。

目前国内有关个税改革对居民经济行为影响的研究大部分集中在对家庭消费的影响,并且在识别和视角上仍存在不足。王鑫和吴斌珍(2011)、徐润和陈斌开(2015)等研究都发现消费增长幅度超过个税减免,这与已有边际消费倾向研究不一致。王鑫和吴斌珍(2011)使用季度城市层面数据无法控制家庭成员就业状态等特征变化带来的影响,同时2008 年以后的经济环境与2006 年时截然不同,2011 年个税改革也比2006 年调整范围更大。徐润和陈斌开(2015)无法区分个体户经营者的经营现金流和家庭消费的现金流,通过工薪收入者和个体户经营者的差分可能无法准确评估减税的效果,并且使用年度数据无法从理论上探讨消费的过度敏感问题。

本文可能的贡献体现在三个方面:第一,结合收入组群的纳税差异,分析个税免征额调整对家庭收入和消费的长短期边际效应,能够更为准确地识别个税改革对家庭经济行为的影响。相比赵达和王贞(2020)使用事件分析法和名义税率测算减税额来分析家庭消费的边际效应,本文根据实际纳税差异能够比较精准地测算减税的消费效应。同时,我们还对消费理论的过度敏感现象进行探讨,发现个税改革后家庭消费支出呈现过度敏感情况。进一步地,我们还发现个税改革增加了家庭肉蛋类和蔬菜类消费,促进了中国家庭食品消费的结构升级。第二,本文重点考虑收入组群和支出负担家庭的异质性影响,这对如何增强中低收入家庭消费潜力、激发居民消费内生动力具有重要的政策含义。增强国内大循环内生动力和可靠性是稳定中国经济的关键。本文发现,个税改革主要增加了中低收入家庭的消费支出,同时有利于释放有债务支出和教育支出家庭的消费潜力。本文的发现有助于进一步洞悉财税政策增强中低收入家庭消费潜力的精准性,为增强国内大循环的内生动力和可靠性提供经验证据。第三,本文从家庭计税方式和收入低报程度的角度进一步分析个税免征额调整对家庭实际减税效果的影响,为个税征收制度改革提供了新思路。白重恩等(2015)发现,城镇住户调查数据存在总量和结构的收入瞒报情况,收入越高,瞒报程度越高。He 等(2021)也发现2011 年个税改革后的个税收入弹性为4,远大于聚束分析法估计的0.5,说明个税行政数据也存在低报收入的情况。本文利用Gorodnichenko 等(2009)构建的收入低报分析框架发现,个税改革会降低家庭低报收入的程度。个税改革后,自报收入增长程度远大于实际效应的原因是家庭在个税改革前低报收入,这为研究中国居民的税收遵从行为提供了新的研究视角。本文还进一步从工资集中度的角度分析减税对不同家庭的影响差异。中国个税征缴是以个人为单位,可能会导致同等收入情况下在家庭层面负担不同,导致实际减税效果的差异。未来从个人转向由家庭为单位征缴,将有利于增强减税降负政策的精准性,降低个税政策实际效果的差异。

二、实证策略

本文利用2011 年个税改革政策检验个税免征额调整对家庭自报收入和消费的影响,设定模型如下:

其中,Cit表示家庭i第t月自报收入和消费支出指标。ITRi,t代表家庭i第t月受到个人所得税影响,本文设2011 年9 月之前为0,2011 年9 月及之后为1。treat等于1 代表受税改影响的样本,即处理组;treat等于0 代表不受税改影响的样本,即控制组。在本文中,控制组为2011 年1 月—8 月家庭所有成员工资收入低于2 000 元且家庭纳税金额等于0 的样本,处理组为家庭所有成员收入工资收入高于2 000 元且家庭纳税金额大于0的样本。Xit为家庭i随时间变化的相关控制变量,包括月初手持现金、户主性别、年龄、是否完成大专及以上教育、是否已婚、城镇户口、家庭人数、家庭就业人数和家庭国有经济单位就业人数。θi为家庭固定效应,μt为时间趋势,εit为误差项。

根据Kueng (2018),为了检验税改冲击对收入和消费的动态效应,本文设定模型如下:

其中,βs包括改革前的5 个月和改革后的4 个月(s=-5,-4,…,4),其余控制变量与式(1)相同。Attanasio 和Weber (1995)指出,在估计过度平滑化时需要控制家庭劳动参与指标的变化,否则会导致系数向上偏误。本文控制了当月家庭就业人数和家庭国有经济单位就业人数。

为检验个税免征额调整对家庭低报收入程度的影响,根据Gorodnichenko 等(2009),在式(1)的基础上设定模型如下:

其中,Gapit表示家庭i第t月消费指标减去收入指标的差值。above等于1 代表个税改革后(2011 年9 月—2012 年12 月)户主工资收入大于2 000 元的样本。根据2011 年个税改革条例,工资和薪金所得扣除标准从2 000 元提高至3 500 元,在个税改革后工资收入低于2 000 元的家庭依然不需要缴纳个税,其消费—收入差不变。改革后,得益于扣除标准上调和对应税率下降,户主工资收入大于2 000 元的样本家庭在改革前低报收入避税程度会相应降低,导致自报收入增长程度远大于消费增长程度,即式(3)β1的回归系数显著为负。因为Gapit中包含了家庭的收入和消费指标,控制变量不再控制家庭收入,其余控制变量与式(1)相同。

三、数据与变量

本文使用城镇住户调查数据(UHS)。该数据是一个轮换面板数据,每年样本中有1/3 家庭被替换,全样本每三年替换一次。该数据包含详细的家庭人口特征、月度收入和消费支出等信息。本文使用辽宁、上海、广东和四川四个城市和省份2010—2012 年家庭月度收入和消费数据。①由于国家统计局对数据保密的需要,2010 年及以后城镇住户调查数据仅可使用辽宁、上海、广东和四川四个城市和省份,但均为月度数据,可以更好地研究消费敏感性等诸多消费理论问题。上述四省分别位于中国的东西南北,在一定程度能反映中国的整体情况,具有样本代表性。具体可以参见Zhao 等(2022)对UHS 月度数据和宏观数据中消费和收入指标的代表性分析。

UHS 月度数据以家庭为记账单位。根据《个税法》,从2011 年9 月1 日起居民工资、薪金所得,以每月收入额减除费用3 500 元后的余额为应纳税所得额,在此之前工资、薪金所得的减除额为2000 元。UHS 记录了家庭当月的所得税支出金额,基于此我们匹配个人收入数据,以统计分析数据中个人所得税的纳税比例。由于个人数据没有提供个人纳税数据,我们根据个人收入数据中是否有养老保险、医疗保险和失业保险支出记录进行数据清理。图1 显示,在改革前,有家庭纳税记录的比例约为27%,改革后下降到15%,有个人纳税记录比例约为13%。其中,有家庭纳税记录且个人工资低于2 000 元的比例从2%下降到低于1%,有个人纳税记录且个人工资低于2 000 元的比例从5%下降到2%左右。在图1 (b)中,有个人纳税记录且个人工资低于3 500 元的比例和有家庭纳税记录且个人工资低于3500 元的比例基本重合,从2%左右下降到不足1%。上述分析显示,纳税比例在改革当月开始下降,下降趋势在2011 年11 月后基本平稳。整体来看,家庭纳税记录基本能够反映家庭中是否有缴纳个税的成员,也能够说明是否会受到个税改革的影响。我们把2011 年1 月—8 月家庭所有成员工资收入低于2 000 元且家庭纳税金额等于0 的样本定义为控制组,家庭所有成员收入工资收入高于2 000 元且家庭纳税金额大于0的样本定义处理组。

图1 月度纳税比例

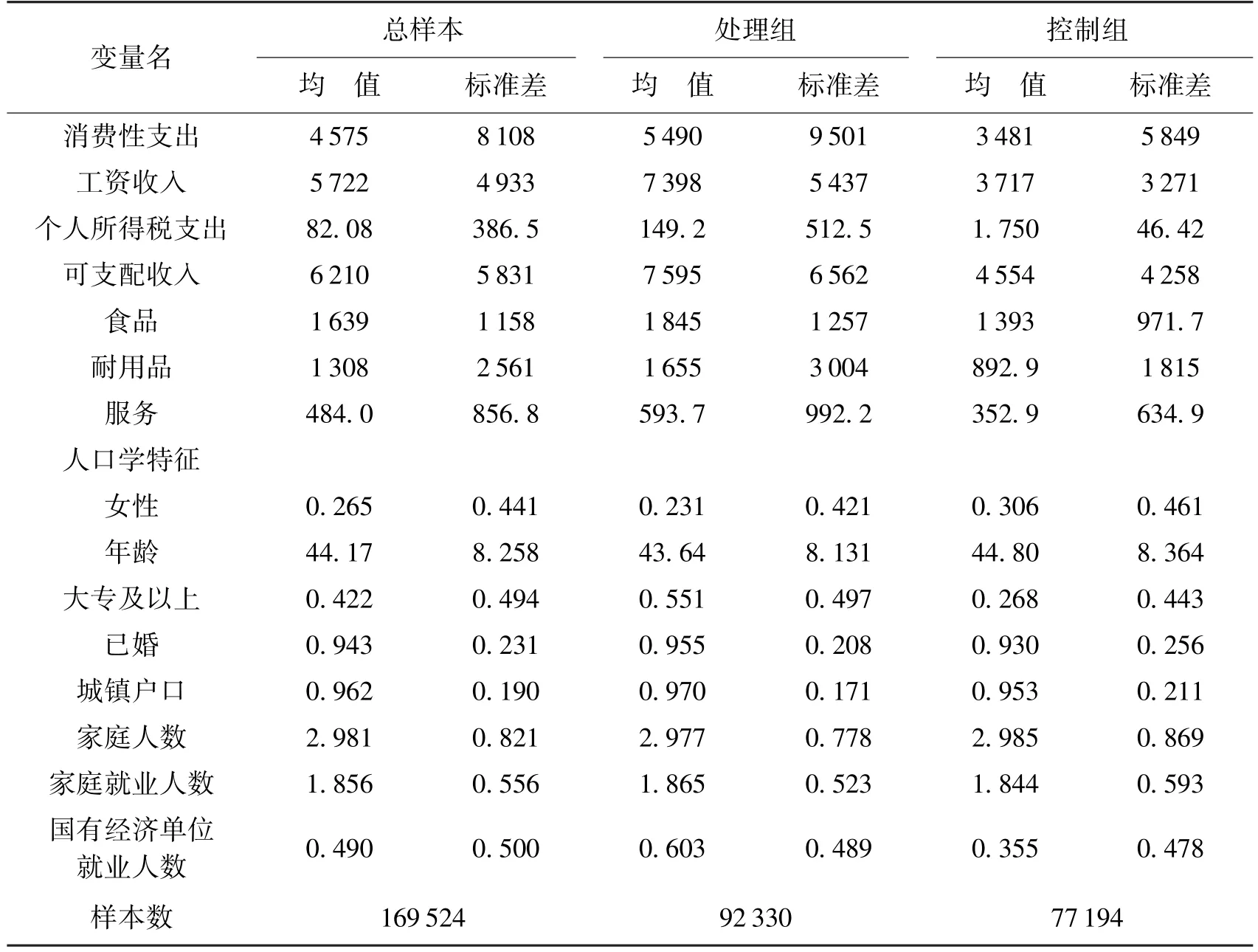

本文主要从可支配收入、工资收入、消费性支出和食品支出等方面,考察个税免征额调整冲击下居民经济行为的变化。由于购买频率较高和不易储存的特性,食品是最为严格意义的非耐用品,并且支出频率较高,是检验消费过度敏感的主要指标之一(Lusardi,1996;Kueng,2018)。服务包括居住服务费(物业管理费等)、家庭服务支出(家政服务等)、家庭工具服务费、交通费、通信服务费、文化娱乐服务、教育费用和其他服务费用。耐用品包括衣着、家具和家庭设备、通信工具、文化娱乐用品、书本教材和其他商品。①本文耐用品不包括家庭交通工具等大额耐用品。一般而言,食品、服务和耐用品占消费性支出比重95%以上。我们剔除户主退休或60 岁以上、家庭收入和消费信息错误、仅在2010 年或仅在2012 年接受调查的样本,最后得到2010 年35 700 条数据,2011 年81 996 条数据,2012 年51 828 条数据,共计169 524 条月度数据。②因篇幅所限,本文省略了样本分布表,感兴趣的读者可在《经济科学》官网论文页面“附录与扩展” 栏目下载。样本的统计性描述见表1。数据显示,处理组样本的女性户主比例为0.231,平均年龄为43.64 岁,大专及以上比例为0.551,城镇户口比例为0.970,家庭人数、家庭就业人数分别为2.977 和1.865。除教育水平外,上述人口特征指标和控制组相关指标无统计学差异。

表1 描述性统计

四、实证结果

个税免征额调整对居民经济行为的影响包括平均效应和动态效应。平均效应体现在居民消费遵循生命周期/持久收入理论的消费平滑,即个税改革降低了家庭纳税负担,增加了持久收入,在长期可以提升消费水平和改善消费结构。动态效应体现在个税免征额调整的冲击使家庭可支配收入呈跳跃式增长,使得消费急剧波动,即短期内消费过度敏感。

(一)平均效应

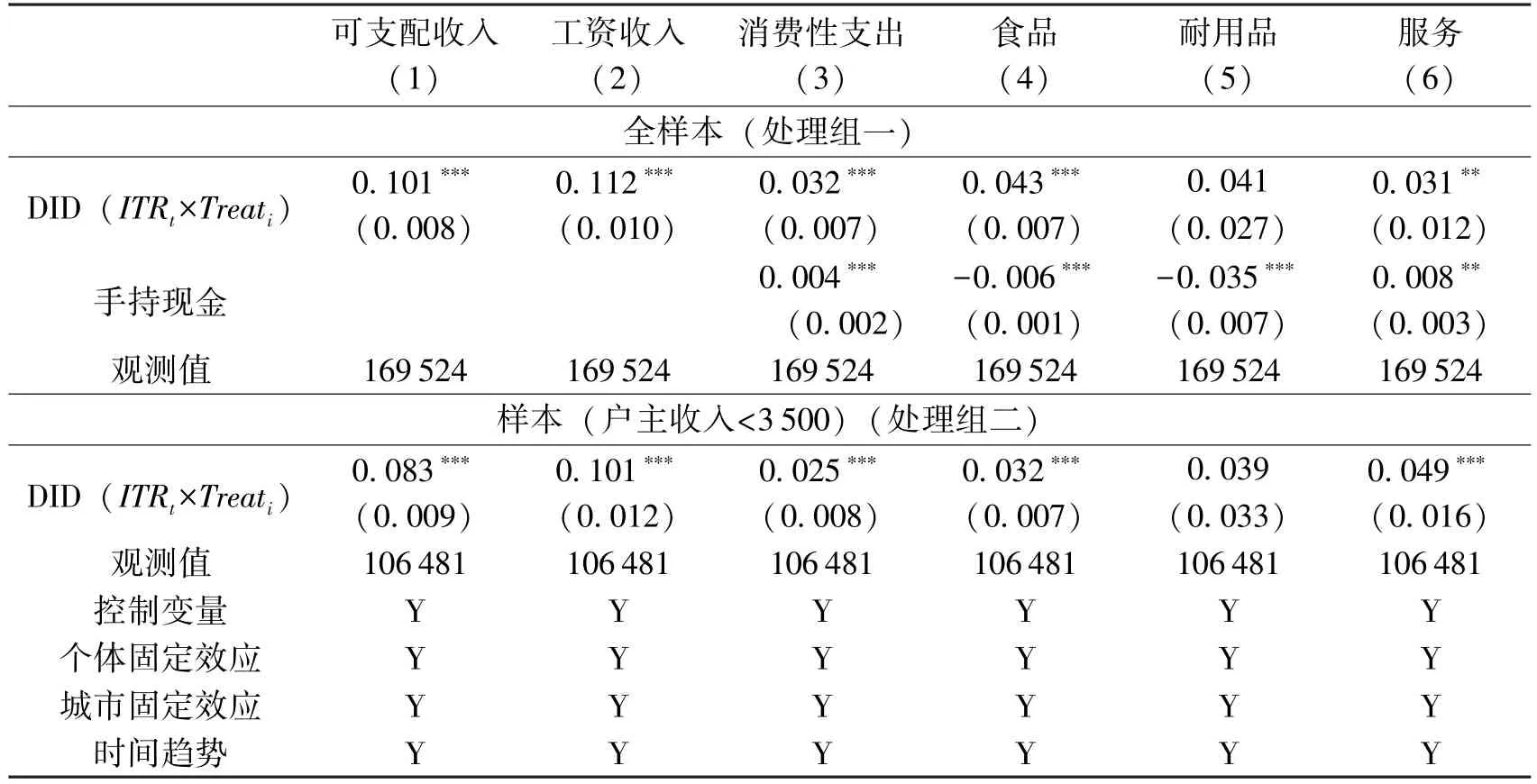

本文根据式(1)估计税改对家庭月收入和消费的平均效应,回归中所有金额变量都取对数。①若无特殊说明,后文金额变量均取对数值。表2 显示,相比控制组,税改使得家庭可支配收入增加10.1%,其中工资收入增加11.2%。根据缓冲存货模型,预防性储蓄和流动性约束会影响家庭消费变动率。为此,本文在消费指标回归中控制手持现金,从而可以更为精准地估计减税对家庭消费的影响程度。结果显示,税改使得有纳税记录家庭月均消费性支出增加3.2%,其中食品支出增长4.3%,服务支出增长3.1%,耐用品支出没有显著影响。我们的结果与王鑫和吴斌珍(2011)、徐润和陈斌开(2015)、赵达和王贞(2020)一致,均表明个税减免对居民消费有明显的刺激作用。

表2 税改对收入和消费影响的平均效应

2011 年个税改革的主要措施是上调免征额和调整税率区间,并且通过月度代扣代缴的方式执行,其作用机制等同于提高家庭的持久收入。但是全样本估计结果同时受上调免征额和调整税率区间的影响,并且相对于家庭所有成员工资收入低于2 000 元的控制组,全样本处理组的收入增速会高于控制组,从而导致在一定程度上高估税改对家庭可支配收入和工资收入的影响。此外,不同收入组群的边际消费倾向也存在显著差异,理论上低收入组群的边际消费倾向高于高收入组群。为此,2011 年个税改革上调起征点和调整税率区间后,我们把处理组样本限制在户主工资收入低于3 500 元(处理组二)。表2 显示,相比控制组,个税改革使得处理组二的家庭可支配收入和工资收入分别增加8.3%和10.1%,并且消费性支出、食品支出和服务支出分别增长2.5%、3.2%和4.9%。

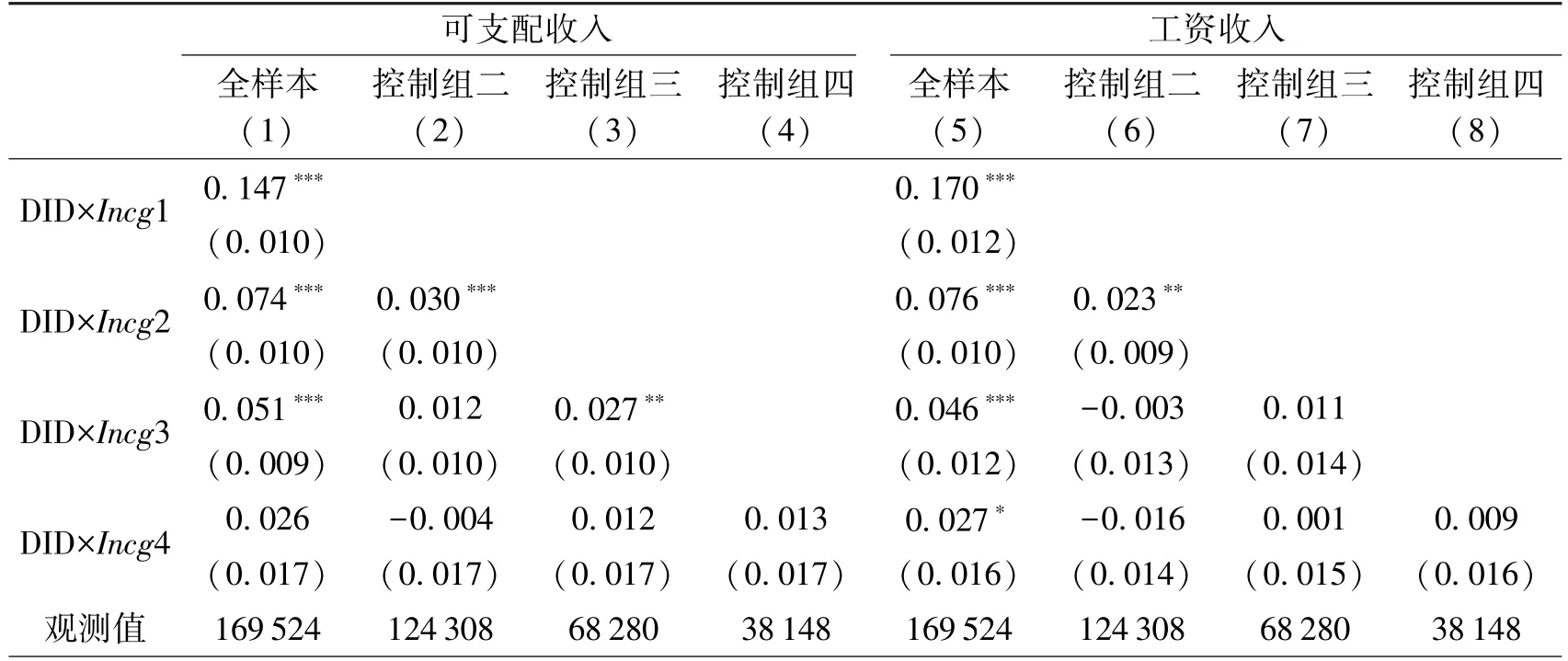

前文中控制组使用家庭所有成员收入工资收入低于2 000 元且没有纳税记录样本,但各税率区间收入组群的收入增速差异会带来估计偏误。因此我们根据户主2011 年1 月—8 月的月均收入和税改之前的税率区间分为[2 000,3 500)元、[3 500,5 000)元、[5 000,9 000)元和9 000 元及以上四个收入组,与ITRt×treati生成交互项来考察不同组群的影响差异。表3 第(1)列和第(5)列显示,可支配收入的交互项系数分别为0.147、0.074、0.051 和0.026,工资收入的交互项系数分别为0.170、0.076、0.046 和0.027,根据各税率区间的样本均值测算,可支配收入分别增长611.7 元、492.9 元、476.3 元和431.5 元,工资收入分别增长580 元、476.8 元、432.1 元和456.7 元。从绝对金额上看,[2 000,3 500)元组群的数值最高,可能存在利用免征额阈值低报收入的情况,[5 000,9000)元和9 000 元及以上的测算结果与按税率区间测算的实际减税金额结果相近,月收入在8 000—12 500 元之间的纳税人获益最大,每年可少缴个税480 元。

表3 税改的收入组群异质性影响

我们还分别使用[2000,3500)元、[3500,5000)元和[5000,9000)元作为更高税率区间的控制组,通过估计分组交互项的系数进一步进行验证。相比 [2 000,3 500)元组群(控制组二),[3 500,5 000)元、[5 000,9 000)元(控制组三)和9 000 及以上(控制组四)组群不仅受到免征额调整的影响,而且还面临税率调整的影响。表3 第(2)列和第(6)列显示,可支配收入和工资收入的估计系数分别为0.030、0.012 和-0.004,以及0.023、-0.003 和-0.016,可支配收入和工资收入的估计系数均随收入组群的上升而下降,这说明税率上升对收入存在明显的负的影响。相比[5 000,9 000)元组群(控制组三),9000 元及以上组群基本会受到经济显著性和统计显著性的影响。对于家庭消费,全样本消费性支出的估计系数分别为0.055、0.032、-0.002 和-0.030,食品消费分别为0.059、0.030、0.030 和0.008,上述结果说明低收入家庭具有较高的消费倾向,减税有利于增加[5 000,9 000)元及以下家庭的消费水平,后续控制组的估计结果同样支持了上述结果。

增加持久收入为居民消费质量升级,特别是食品消费质量升级创造了条件。表4 显示,相比控制组,税改分别增加了全样本家庭肉蛋类、蔬菜类和其他类月均支出3.5%、2.4%和8.3%,同时还使饮食服务增长8.2%。在其他处理组的回归结果中,我们同样发现了肉蛋类、蔬菜类和其他类月均支出的上涨。此外,在处理组二的回归结果中干鲜瓜果类的估计系数为0.027,接近5%的显著性水平。已有文献显示,2013 年中国大陆地区每人每天蛋白质和脂肪摄入量分别为250 千—300 千卡和250 千—300 千卡,不仅低于发达国家每人每天分别400 千卡和450 千卡的平均水平,更低于中国台湾地区每人每天分别350 千—400 千卡和350 千—400 千卡的水平(Schmidhuber 等,2018)。持久收入的增长主要增加了肉蛋类、蔬菜类和饮食服务的月均支出,可以有效改善中国家庭的食品消费质量。但需要注意的是,3 500 元以下样本因工资水平较低,减税受益较小,肉禽蛋水产类消费增长相对有限。

表4 税改对食品分类支出的影响

表5 家庭不同负担支出下减税对消费的影响

(二)动态效应

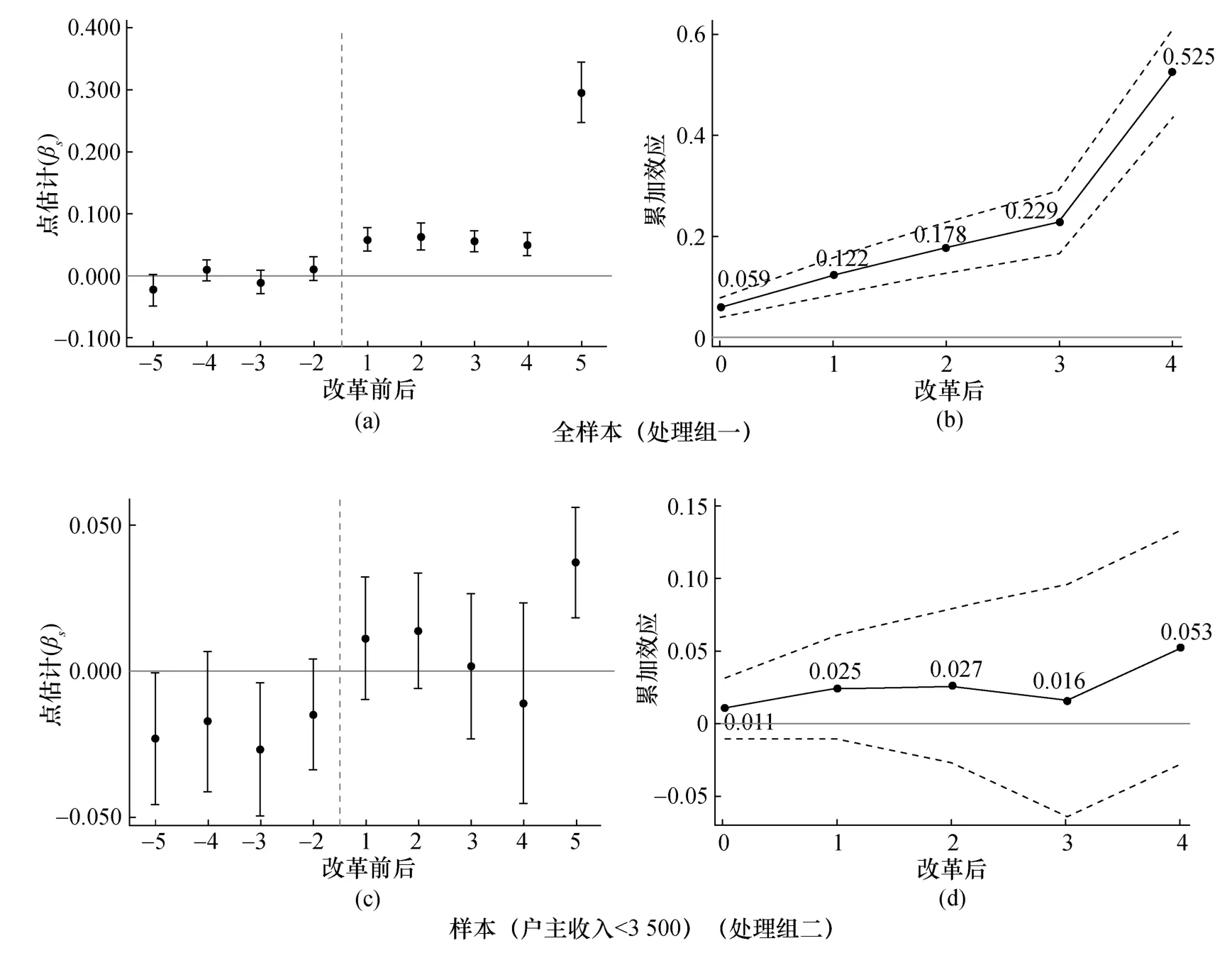

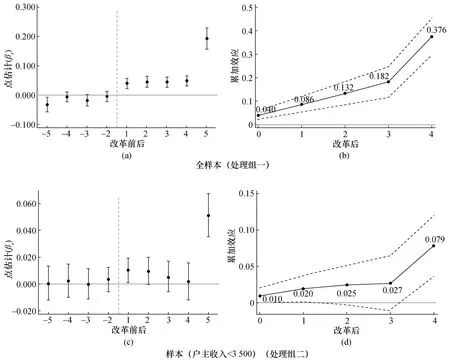

我们还需要检验税收政策执行前后收入和消费的动态效应。根据式(2)月度变量的估计系数和聚合到区县层面的标准误,我们用图2 和图3 显示个税改革冲击下家庭可支配收入和工资收入的动态变化。图2 (a)和图3 (a)显示,在税收之前,全样本家庭的可支配收入和工资收入均没有受到显著的正影响,个税改革的影响在第一个月开始对其分别呈现5.9%和4.0%的显著正影响。图1 显示,个税改革冲击的实际效果在改革当月立即体现,冲击影响存在渐进过程。因此,本文用税改后月度影响的累加系数来反映波动过程中的总影响程度,即累加效应。结果显示,改革后前四个月可支配收入和工资收入的累加效应分别为22.9%和18.2% (如图2 (b)和图3 (b)所示),累加月平均效应分别为5.7% (=22.9%/4)和4.6% (=18.2%/4)。图2 (c)和图3 (c)显示了户主收入低于3 500 元家庭的动态变化。同样地,在税改前该样本家庭没有受到显著的正影响,而在改革后该收入组群受到减税的影响程度最小,使得其估计系数小于全样本。改革后前四个月可支配收入和工资收入的累加效应仅分别为0.016 和0.027,小于全样本的估计系数。

图2 税改冲击下可支配收入的动态效应

图3 税改冲击下工资收入的动态效应

图4 (a)显示,在税改当月(9 月),全样本的消费性支出增长了5.2%,改革后第三个月(11 月)消费性支出出现一定幅度的放缓(1.1%),且改革后第四个月(12 月)消费性支出下降2.7%。这一发现和生命周期/持久收入假说中消费平滑的观点并不一致,同时也支持了Johnson 等(2006)、Parker 等(2013)与Broda 和Parker (2014)的结果,税收返还后家庭消费在短期内(1—3 月内)显著波动。本文结果也和Kueng (2018)相似,在阿拉斯加永久居民基金发放当月,非耐用品消费增长11%,在发放后第三个月消费不再呈现显著增长。税改对消费性支出的净效应,即税改后四个月回归系数的累加效应为10.0% (如图4 (b)所示),月平均效应为2.5% (=10.0%/4)。户主收入低于3 500 元家庭样本消费性支出幅度基本接近全样本(如图4 (c)所示),且消费性支出累加效应为0.15 (如图4 (d)所示)。

图4 税改冲击下消费性支出的动态效应

在税改前五个月,消费性支出相对平滑,估计系数在95%的置信区间水平下且位于0 附近,符合平行趋势的要求。虽然《个税法》在2011 年6 月30 日开始调整,并于当年9 月1 日开始执行,但是我们没有发现政策宣告效应或者预期效应导致消费性支出在正式执行前显著上涨(Agarwal 和Qian,2014)。原因在于,不同于美国和欧洲的工薪所得税的征缴方式,在中国的工薪所得税由单位代扣代缴,工薪收入的变化只有在发放后才能观察到;并且,个税改革不是一次性的收入冲击,而是长期持续的政策影响,可以改变家庭的持久收入水平。因此,家庭对减税增加的可支配收入金额没有明确预期,无法在政策执行前增加消费性支出。

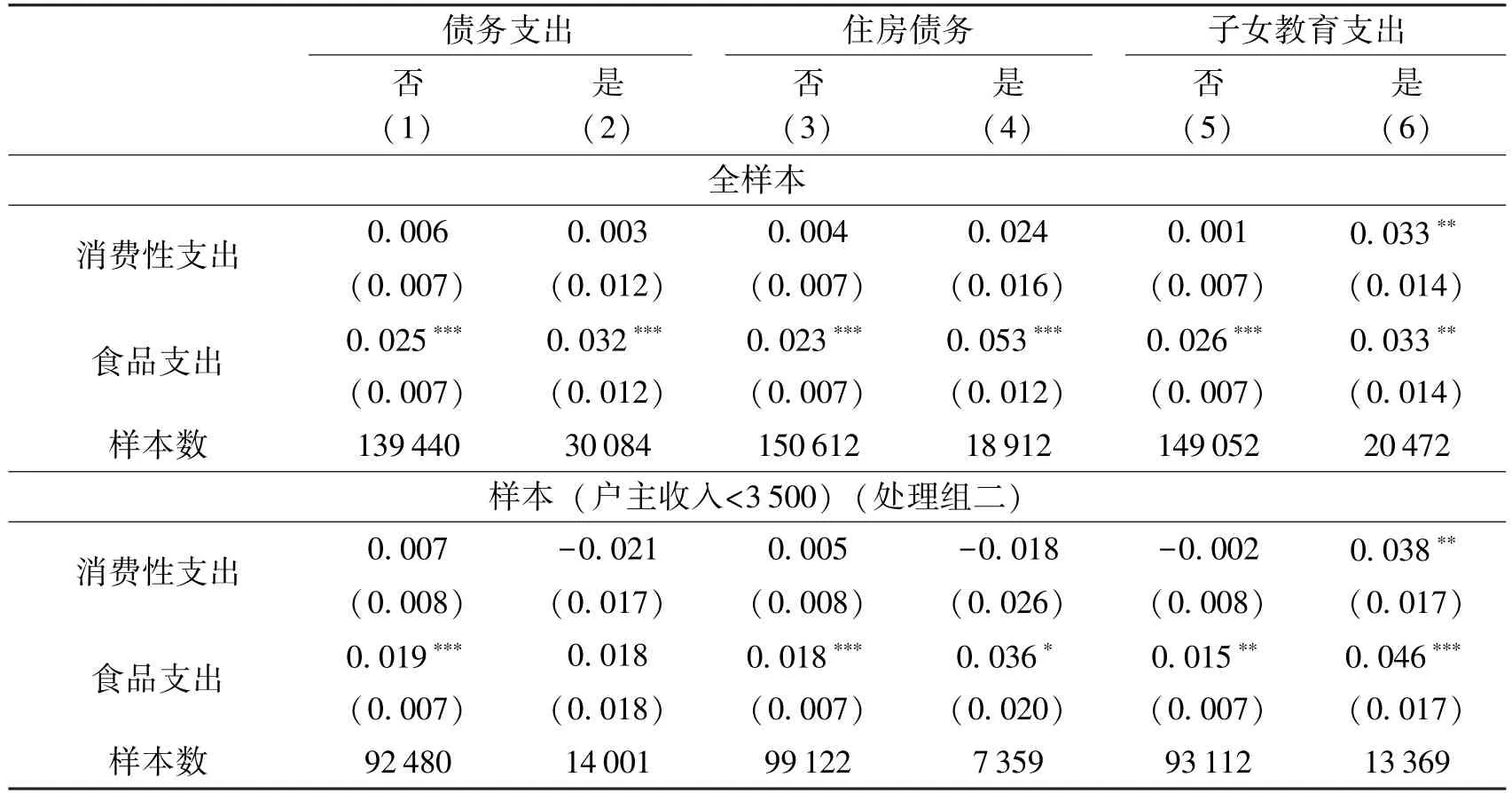

(三)家庭负担异质性

截至2017 年末,中国家庭部门杠杆率(家庭债务/家庭可支配收入)高达110.9%,超过美国家庭部门杠杆率水平(108.1%)。①“减少住房医疗教育支出比例 增强居民消费能力”,《21 世纪经济报道》,2019 年10 月25 日,https://baijiahao.baidu.com/s? id=1648318443910006261&wfr=spider&for=pc。研究显示,房价过快上涨,会导致家庭部门债务增加,从而抑制消费能力(潘敏和刘知琪,2018)。本文根据月度数据中家庭债务支出信息来识别样本家庭是否有债务,包括归还借款、归还其他借款、归还住房贷款、归还汽车贷款、归还教育贷款和归还借贷支出。本文数据显示,在有住房贷款样本中,月均住房贷款债务支出占家庭债务支出比重为86.6%。在全样本中,减税使得有债务家庭食品支出提高3.2%,比无债务家庭的估计系数约大1/3。而对有住房债务家庭的影响相对更大,其估计系数约为无住房债务家庭估计系数的1.3 倍;在户主收入低于3 500 元家庭样本中发现同样的住房债务的异质性结果。原因可能在于,有住房债务的家庭通常面临较强的流动性约束,其边际消费倾向高于无住房债务家庭,因此减税带来的新增收入可以起到更强的消费刺激作用。

数据显示,2017 年中国家庭教育支出占家庭年支出的20%以上,辅导班是教育支出的大头,30%的家长愿意支付超出消费能力的学费。①“我们还能摆脱教育‘内卷’ 吗?”,新浪财经,2021 年4 月1 日,http://finance.sina.com.cn/jjxw/2021-04-01/doc-ikmyaawa3471369.shtml? dpc=1。本文根据月度支出数据来识别存在子女教育支出的家庭,发现个税改革使得有子女教育支出家庭的消费性支出提高3.3%,估计系数远大于没有子女教育支出的家庭,其中消费增长主要集中在食品支出(3.3%)。同样地,我们在户主收入低于3 500 元家庭样本的估计结果中也发现类似的异质性结果。我们的发现与刘利利和刘洪愧(2020)类似,有子女教育支出的家庭为维持教育支出会挤压其他消费支出,从而面临更大的日常支出压力。减税带来的新增收入可以缓解家庭的支出预算约束,产生更好的消费刺激效果。

(四)进一步分析:家庭计税方式和收入低报程度

1.家庭计税方式

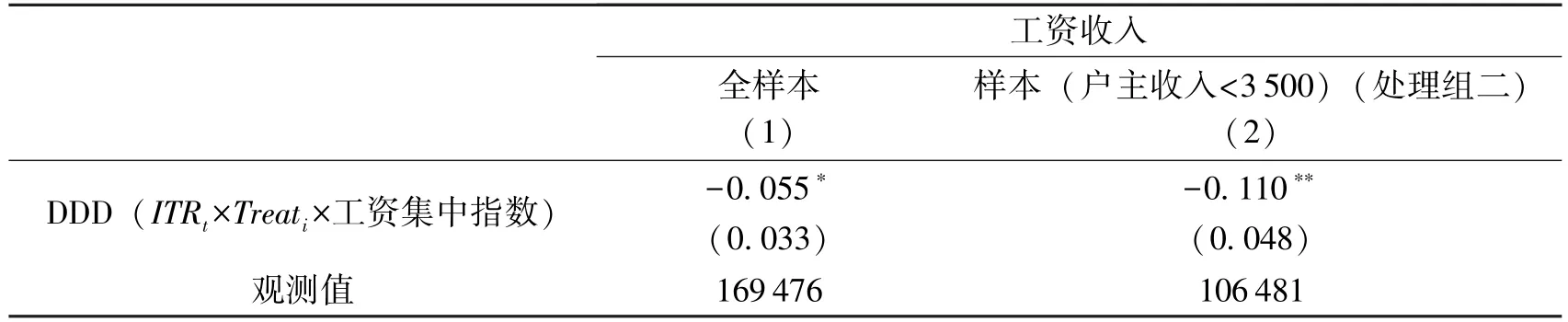

根据个税税率区间,在家庭收入水平相同的情况下,有收入的家庭成员人数越多,且每个成员的收入水平越接近,家庭实际税收负担越低,反之越高,即收入水平相同家庭的实际个税负担可能有所差异。因此,本文根据2011 年1 月—8 月家庭成员个人工资和家庭工资总额测算家庭工资集中指数,工资集中指数越高,家庭成员的工资收入越不均衡,即在同等家庭工资收入水平下,家庭的工资集中指数越高,个税负担越重。我们利用个税改革交互项×家庭工资集中指数,分析家庭工资集中程度对减税效果的影响。表6 显示,不论是全样本,还是户主收入低于3 500 元家庭样本,减税效果随家庭工资集中度上升而下降,并且对于低收入家庭的影响更大。综合来看,中国个税征缴是以个人为单位,可能会导致同等收入情况下家庭层面负担的差异,从而带来实际减税效果的差异。未来从以个人转向以家庭为单位征缴,将有利于增强减税降负政策的精准性,降低个税政策实际效果的差异。

表6 减税对计税方式的影响

2.低报收入程度

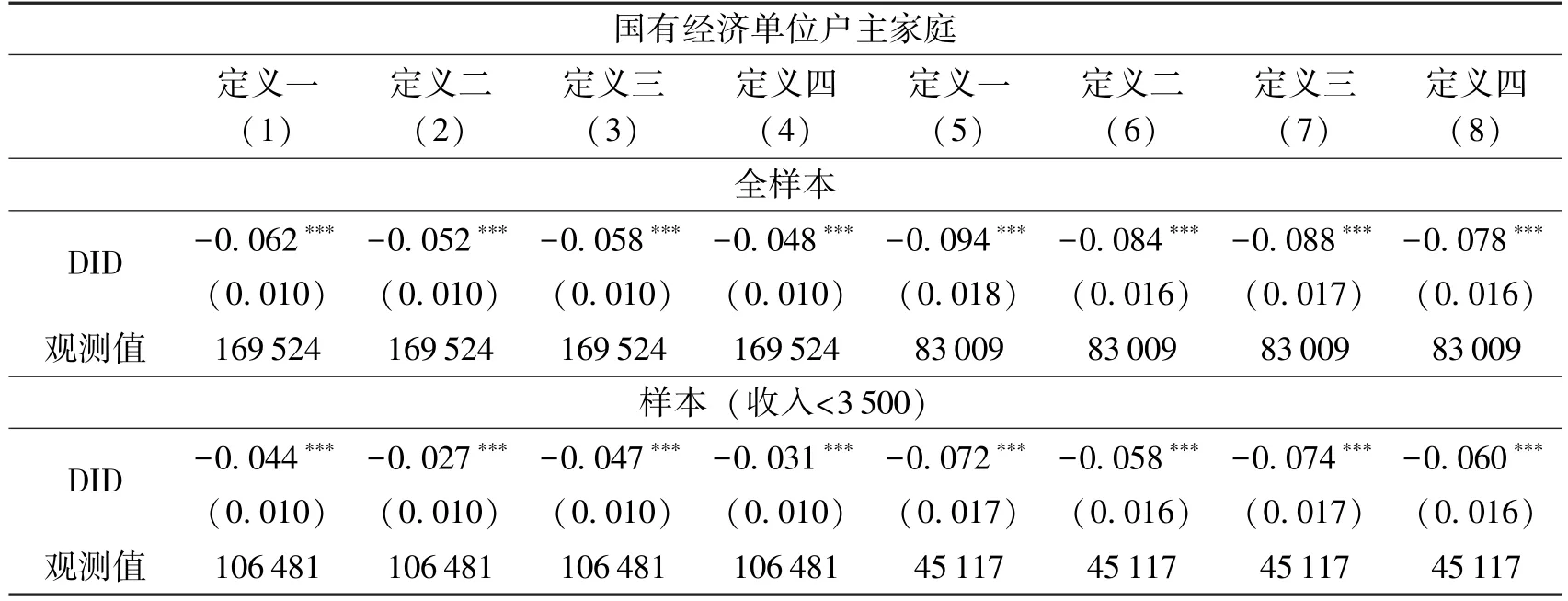

需要注意的是,可支配收入和工资收入的估计系数分别为10.1%和11.2%,工资收入的平均效应接近测算的最高减税率6% (月工资区间为4 900—9 300 元),估计系数存在一定程度的高估。国内外研究都发现,出于避税需要居民调查数据都存在不同程度的瞒报收入情况,并且收入越高,瞒报程度越高(Hurst 等,2014;白重恩等,2015)。提高个税免征额会降低调查对象瞒报或低报收入的程度(Gorodnichenko 等,2009)。我们利用式(3)估计免征额调整对收入瞒报的影响。定义一为食品支出减去工资收入的差值;定义二为食品、衣着、总服务和通信工具支出之和减去工资收入的差值;定义三为食品支出减去工资、资产性和转移性收入之和的差值;定义四为食品、衣着、总服务和通信工具支出之和减去工资、资产性和转移性收入之和的差值。在DID 基准回归的基础上,我们使用DID 方法分析个税改革对有月工资收入超过2 000 元成员样本家庭消费—收入差的影响。表7 显示,全样本的估计系数分别为-0.062、-0.052、-0.058 和-0.048,其中国有经济单位户主家庭消费—收入差的系数为-0.094、-0.084、-0.088 和-0.078,估计系数是全样本的1.5—1.6 倍,户主工作收入低于3 500 元的样本发现类似结果。原因在于,相对于非国有经济单位,国有经济单位工薪所得税纳税筹划风险较小。王雄元等(2016)发现,2011 年个税改革提高起征点削弱了工薪所得税纳税筹划对薪酬激励的促进作用,而本文结果进一步证实了国有经济单位存在对工薪所得税纳税筹划的行为。因此,精准实施个税政策,需要进一步完善纳税申报信息采集,精准发挥个税政策在增加低收入者收入、扩大中等收入群体、规范收入分配秩序、规范财富积累机制中的作用。

表7 免征额调整对家庭低报收入程度的影响

五、结论与政策建议

在共同富裕目标下,中国需要充分发挥个税的收入分配调节效应,提振居民消费,促进经济结构转型。长期以来,中国减税政策更多注重针对企业层面的大规模减税降费,而提振消费需要更加重视针对家庭层面的更优化的减税降费规模和方式。在进行大规模减税降费之前,把握减税对居民经济行为的影响机制,以及减税的间接影响至关重要。

本文使用城镇住户调查(UHS)2010—2012 年家庭收支月度信息,利用2011 年个税改革的免征额调整分析居民经济行为的动态变化。结果显示,免征额调整分别使得有纳税记录家庭的自报可支配收入和工资收入增加8.3%—10.1%和10.1%—11.2%,同时家庭月均消费性支出增加2.5%—3.2%,其中食品和服务的支出分别增长了3.2%—4.3%和3.1%—4.9%。免征额调整降低了工薪家庭的纳税负担,增加了家庭的持久收入,使得消费性支出随之上涨。在食品支出上涨的情况下,食品结构得以改善,肉蛋类、蔬菜类和瓜果类等食品支出明显增长,促进了居民食品结构的消费升级。在减税冲击下,持久收入假说无法解释消费性支出的短期敏感。消费性支出在税改当月分别增长5.2%,在第三个月增幅下降,且在第四个月出现负增长,说明消费性支出短期存在显著的过度敏感现象,这和持久收入理论并不一致。在税改实施四个月后,消费性支出增长程度逐渐趋于平均效应。减税在短期内对中低收入群体的影响最为明显,从减税金额来看家庭人均月工资处于8 000—12 500 元的家庭减税受益最大,消费增长潜力更大。从异质性来看,减税会增加中低收入家庭的持久收入,提升其消费水平。得益于持久收入的增加,有负债支出和有子女教育支出家庭的消费性支出和食品支出会有所提升,特别是有住房负债家庭的增长更为明显。我们还发现了家庭工资集中度会影响减税的实际效果,从个人计税转向家庭计税有助于把握家庭的实际纳税负担。此外,我们发现,减税可以使家庭消费—收入差降低3.1%—9.4%,免征额调整使得自报可支配收入和工资收入的增长程度大于个税降低的程度,可以间接降低有纳税记录家庭低报收入的程度,其中对于国有经济单位户主家庭的影响更大。

共同富裕是我国现阶段以及未来一段时间的重要目标。个人所得税在调节收入分配、释放居民消费潜力、增强经济内生动力等方面具有重要的作用。2018 年个税改革最大的突破在于增加专项扣除,但专项扣除分为月度申报和年终汇算两种方式。专项月度申报对居民消费的影响机制和提高起征点一样,通过提升家庭的持久水平来促进消费,其效果有利于改善食品消费质量,促进消费结构升级。年终汇算等同于美国个税措施中的税收返还,其有利于促进耐用品消费的增加,从而对居民消费产生影响。但是,专项扣除方式的差异对中国居民家庭消费和企业个税筹划造成的影响,还需要进一步深入研究。