转移支付、税收征管与企业生产率*

2023-12-29岳林峰马海涛孙景冉

岳林峰 马海涛 孙景冉

一、引言

转移支付作为中央政府对地方政府财力的补充,自分税制改革后,在地方政府财力中的重要性不断提升。截至2022 年,中央对地方转移支付已经达到地方政府一般公共预算内收入的81.4%。①数据来源:中华人民共和国财政部(www.mof.gov.cn)。在当前的转移支付制度设计中,核心在于怎样在平衡地区间发展的同时保证资金的使用效率。作为实际支配者,地方政府的行为在转移支付增加后的变化情况会直接影响转移支付资金的使用效率。其中,地方政府税收行为受转移支付的影响情况长期受到学术界的关注。转移支付的增加会降低地方政府的税收努力程度已经得到了较为普遍的认同(乔宝云等,2006;张恒龙和陈宪,2007;刘勇政和赵建梅,2009;吕冰洋和张凯强,2018)。文献指出,这一现象意味着转移支付资金的效率可能受到地方政府行为的影响。但是,税收负担的变化又会影响企业的经营情况。税收负担的下降能够使得企业的生产经营能力得到改善(郑宝红和张兆国,2018)。从这一角度来看,转移支付资金也可能通过地方政府的税收行为给企业经营带来了帮助。这意味着,转移支付资金的使用可能存在高效之处,有助于提升地方经济的运行效率。

自1994 年分税制改革后,地方政府对中央政府的转移支付依赖程度逐渐提高。相应地,转移支付资金也对地方政府行为产生了较大影响。相比于明确了具体用途的专项转移支付而言,无明确用途的一般性转移支付可以由地方政府自主支配,所以常被认为是影响地方政府行为的主要方面。其中的主要逻辑在于,一般性转移支付与税收收入均是地方政府预算的重要组成部分,其规模的变化会改变税收收入对地方政府的重要性。故而,一般性转移支付规模的变化可能会通过预算约束对地方政府的税收行为产生影响。

现有文献中关于一般性转移支付对地方政府税收行为的影响存在一定的争论。早期的研究认为一般性转移支付存在“粘蝇纸效应”,使得地方政府为了提高政府支出规模,在转移支付增加后会进一步提高税收努力程度(Hines 和Thaler,1995;李永友和沈玉平,2009;Egger 等,2010)。但是,随着研究的深入,越来越多的研究认为一般性转移支付与地方政府税收努力间存在替代效应,从而使得税收努力程度伴随转移支付的增加而下 降 (Bahl,1971,1972;Inman 和Albright,1987;Peterson,1997;Litvack 等,1998;吕冰洋和张凯强,2018)。由此观之,部分资金被地方政府让渡给了企业,使得一般性转移支付资金的使用效率可能受到影响。但是,税收负担作为影响企业经营决策的重要因素,其下降能够给企业的生产经营带来正面效果。例如,税收负担的下降有助于提高企业投资率 (许伟和陈斌开,2016)、提高资本与劳动产出效率 (申广军等,2016)、提高企业劳均增加值增速(李明等,2018)、提高企业产出与就业(尹恒和迟炜栋,2022),甚至提高企业的全要素生产率(于文超等,2015;Liu 和Lu,2015;郑宝红和张兆国,2018)。上述研究结论说明,通过地方政府税收行为的变化,转移支付可能会给企业经营带来正面影响。

基于上述研究背景,本文尝试在转移支付与地方政府税收努力的文献基础上作进一步的推进,关注转移支付通过地方政府税收行为的变化对企业生产效率的影响。基于1998—2007 年地市县财政统计资料与工业企业数据,本文借助2000 年实施的民族地区转移支付政策,使用双重差分法研究一般性转移支付的增加对地方政府所得税征管①之所以关注地方政府的所得税征管行为,是因为在中国的税收征管实践中,相较于增值税所具备的上下游企业间的税款抵扣规则,地方政府在所得税征管中更具有自由裁量权。与企业生产率的影响。本文发现,平均而言,一般性转移支付的增加降低了当地企业面临的所得税实际税率,并且显著提高了当地企业的生产率。与现有文献相比,本文可能的贡献在于:第一,不同于现有文献中认为的一般性转移支付资金低效的观点,关注转移支付通过地方政府税收努力程度下降给企业生产率带来的正面作用,补充了一般性转移支付资金使用效率的正面证据;第二,作为对企业生产率相关研究的有益补充,明确了一般性转移支付在推动经济高质量发展中可能发挥的作用。

二、文献综述

一般性转移支付制度作为分权体制下缩小地区间财力差距的重要制度设计,在实际执行过程中常会对地方政府的行为产生影响。究其原因,主要在于分权体制下的地方政府在政策执行过程中存在一定的自由裁量权。尤其是,一般性转移支付资金与税收收入同时进入地方政府的预算约束。因此,当一般性转移支付规模发生变化时,税收对于地方政府的重要程度也会发生变化,从而影响地方政府的税收行为。

中国的地方政府常面临着相对严格的预算约束。同时,分权体制下的地方政府在政策执行过程中也存在一定的自由裁量权。因此,在收入受到负面冲击或没有额外的财力来源时,地方政府为了满足支出需求会通过多种方式增加财政收入。例如,Han 和Kung(2015)发现财力下降的地方政府有增加土地出让的激励。陈晓光(2016)利用受农村税费改革的自然实验进行检验,发现受政策冲击更大的县会有更强的税收征管激励。一般性转移支付的增加能够给地方政府的财力提供正面的帮助,使其对税收资金的依赖程度下降,因此,可能会影响地方政府的税收征管行为。

但是,从过往的文献来看,一般性转移支付对地方政府税收行为的影响如何并不确定,其中存在两种不同的机制:“粘蝇纸” 效应与税收替代效应。“粘蝇纸” 效应是指一般性转移支付增加后地方政府的支出倾向会随之提高,从而需要筹集更多的税收收入以满足相应的支出需求,使其税收努力程度提高(Hines 和Thaler,1995;李永友和沈玉平,2009;Egger 等,2010)。①文献中也将类似的情形称为税收竞争效应(吕冰洋和张凯强,2018),指的是一般性转移支付的增加会降低地方政府间通过降低税率进行的税收竞争强度,相应地,税收努力程度提高(Bucovetsky和Smart,2006;Buettner,2006;Liu,2014)。税收替代效应是指,如果地方政府认为一般性转移支付收入与税收收入间存在收入上的替代关系,则随着一般性转移支付的增加,地方政府税收努力程度下降。随着研究的深入,基于中国的研究普遍发现,一般性转移支付与地方政府税收努力间主要存在的是替代效应。(乔宝云等,2006;刘勇政和赵建梅,2009;胡祖铨等,2013;吕冰洋和张凯强,2018)。虽然地方政府不具备税收立法权,但是其税收努力程度的下降(即税收征管过程中的严格程度或执法力度的下降),会使企业面临的实际税率下降(陈晓光,2016)。这一现象意味着,地方政府向企业让渡了部分转移支付资金,可能弱化了一般性转移支付的使用效果。

但是,从另一角度看,企业税收负担的变化会直接对企业的生产经营过程产生影响。例如,申广军等(2016)发现企业税收负担的下降能够刺激固定资产投资的增加,并提高企业的资本与劳动产出效率。许伟和陈斌开(2016)发现税收负担的下降会提高企业的投资倾向。李明等(2018)发现所得税减税能够提高企业的劳均增加值增速。进一步地,税收负担的下降也有助于企业生产率的提高。Liu 和Lu (2015)发现税收负担的下降会通过刺激投资促进企业全要素生产率的提高。郑宝红和张兆国(2018)基于上市公司数据的研究发现,企业所得税税率的下降会通过优化资源配置、增加研发投入等途径提高企业的全要素生产率。

上述文献的结论表明,一般性转移支付的增加通过降低地方政府的税收努力程度,可能对当地企业的生产经营起到帮助作用,甚至使企业的生产率得到提高。然而,文献中却缺乏对一般性转移支付该方面效果的探讨。一方面,在研究转移支付对地方政府税收征管行为影响的文献中,缺少对于一般性转移支付经过地方政府税收征管行为的变化所产生影响的探讨;另一方面,在研究税收负担对企业经营所产生的影响的文献中,缺少对于导致企业税收负担变化的财政机制的探讨。基于文献中的实际情况,本文尝试在上述两方面文献的基础上对一般性转移支付通过地方政府税收努力程度的变化对企业生产经营行为产生的影响作进一步分析。若当地企业的生产率水平在一般性转移支付增加后得到了明显的提高,则意味着,一般性转移支付为地方企业生产效率的提高提供了正面的帮助。

三、制度背景与理论分析

(一)民族地区转移支付制度

中国的民族地区转移支付制度始于2000 年。为了配合“西部大开发” 战略的实施,促进民族地区经济增长,提高基本公共服务能力及推进各项事业的发展,国务院决定自2000 年起加大对民族地区的转移支付力度。民族地区转移支付并未明确具体的用途,可由民族地区政府自行支配,属于一般性转移支付。2000—2005 年,民族地区转移支付的范围划定为五个少数民族自治区,青海、云南、贵州等三个财政体制上视同民族地区对待的省份,以及吉林延边、甘肃临夏等八个非民族省区的少数民族自治州。2006 年后,为了统一民族地区政策,又将非民族省区及非民族自治州管辖的民族县纳入转移支付范围。①在实证分析中,我们剔除了2006 年后才纳入转移支付范围的民族县。

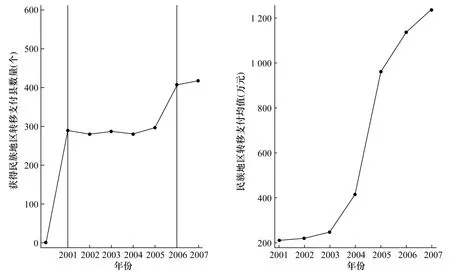

图1 中的左图报告了历年获得民族地区转移支付的县的个数,2001—2005 年间,每年获得民族地区转移支付的县有300 个左右,在2006 年扩围后,享受这项转移支付的县超过了400 个。②这些县中不包括新疆、宁夏、西藏、青海四个省份,因为《全国地市县财政统计资料》中这些地区的民族地区转移支付数据缺失。考虑到扩围的民族县在获得转移支付前可能已经有所预期,因此本文在后续的实证过程中删除了扩围的民族县样本(在后续的稳健性分析中,本文也重新纳入这部分样本进行交错双重差分估计)。图1 中右图展示了历年县级政府所获得的民族地区转移支付均值变化情况,可以看出,民族县的转移支付趋势不断上涨,相较于非民族县,其额外获得了一笔规模可观的转移支付资金。③在本文样本中,民族地区转移支付占民族县自有财力比重的均值约为24%。

图1 获得民族地区转移支付的县个数与转移支付规模

(二)理论分析

中国的地方政府常面临着多重任务和预算约束下的最优决策问题。其中,多重任务来源于上级政府对下级政府的考核目标。由于考核目标的完成情况是影响地方官员晋升的关键因素,因此地方政府有激励去完成考核目标的要求。而在诸多考核目标中,经济增长是较重要的目标之一(Li 和Zhou,2005),因此,经济增长长期以来是地方政府关注的焦点。但同时,中国的地方政府也面临着预算约束问题。这主要是由于,分税制改革后,财权逐步上移,事权逐步下移,地方政府能够获取的税收收入往往难以满足其支出需求,从而导致其常面临着较为严重的财政负担。这两方面背景意味着,地方政府需要在经济增长与财政负担之间进行权衡。

随着分税制改革的推行,转移支付作为弥补地方政府财力缺口的政策工具,对地方政府的重要性逐步增加。规模不断增加的转移支付资金极大地缓解了地方政府的预算约束问题,但也会对地方政府的行为造成影响。随着预算约束的缓解,地方政府对税收收入的依赖程度会下降。并且,随着转移支付的增加,地方政府有激励通过放松税收征管强度来换取企业的发展,以期带来更高速的经济增长。这一逻辑也常被称为转移支付对税收的“替代效应”①从地方政府现实运行的角度来看,其在转移支付资金与税收收入之间进行替代也是合理的。其原因在于,上级政府每年对地方政府制定的税收任务是基于其上年的税收收入设定增速的。若地方政府本年税收收入较高,则意味着其下年需要获得的税收收入更高。因此,地方政府往往并不会主动去提高本年的税收收入(田彬彬等,2020)。这一事实意味着,当地方政府获得了更多的转移支付资金后,其可能并无激励去提高税收努力程度。(吕冰洋和张凯强,2018),即税收收入与转移支付之间存在替代关系。②在经济增长的考核目标和预算约束的背景下,若转移支付对某些地方政府的税收行为没有影响(即替代关系不存在),则意味着这些地区可能并未面临严格的预算约束。在原有的财力下,这些地区已经能够达到其最优的实际税率。在实证部分,我们也尝试对这种情况进行探究。中国的区域间经济发展呈现出东部相对发达、中西部相对落后的特点,因此东部地区的地方政府财力往往相对充裕。那么,若在这些地区,随着转移支付资金的增加,地方政府的税收征管努力程度仍然会下降,则表明转移支付与税收收入之间的替代关系可能是普遍存在的。所以,在后续的实证部分,我们将样本限定在了东部地区,来考察这种替代效应在东部地区是否存在。因篇幅所限,本文省略了相关图表的报告,感兴趣的读者可在《经济科学》官网论文页面“附录与扩展” 栏目下载,相关的实证结果报告于表A8。从表中报告的结果可以看出,即便将样本限定在东部地区,仍然呈现出随着转移支付资金的增加,企业所得税实际税率下降的结果。因此,这在一定程度上表明,转移支付与税收收入之间的替代关系可能是普遍存在的。

从理论上来说,税收楔子的存在扭曲了企业的生产经营决策,因此税收负担的增加不利于企业生产效率的提高。从现实情况来看,税收负担的增加会使企业的资金状况首先受到负面影响。进一步地,企业生产、投资活动的税后净收益也会下降,从而企业在生产、投资等方面的激励都会受到抑制,阻碍企业生产率的提高。因此,随着税收负担的下降,企业的可支配资金量增加,会便利企业的生产经营过程。同时,税后净收益的增加,会激励企业增加投资,提高生产效率 (Liu 和Lu,2015;郑宝红和张兆国,2018)。

对于企业的生产经营来说,提高生产效率的因素主要来自先进技术或设备的应用。因此,企业可支配资金的增加可能会使其增加研发活动与固定资产投资。企业生产技术的改善是提高生产效率的一个重要方面,研发活动是创新生产技术的关键因素。而研发活动的开展需要大量的资金投入,企业在资金紧缺的情况下,往往难以维持研发投入。因此,生产效率的提高受到了阻碍。随着企业税收负担的下降,一方面,企业的资金状况得到改善,为企业提高研发活动强度提供了基础条件。另一方面,企业面临的扭曲情况减少,能够从生产效率提高中获得的净收益增加。因此,企业也有激励进一步开展研发活动(郑宝红和张兆国,2018)。而新技术的产生常表现为企业无形资产的增加,因此企业研发活动产出的变化可能在无形资产中有所体现。

企业生产设备的更新是提高生产效率的另一个重要方面。这一机制可以被称为“固定资产投资渠道” (张杰,2019),表现为企业购买较为先进的生产设备,通过体现型技术进步来提高生产率。固定资产投资渠道是发展中国家企业提高生产效率的一个主要渠道。这是由于发展中国家的创新基础相对较为薄弱,研发活动开展的效率不高,从而同时需要依靠购买较为先进的生产设备来实现生产效率的提高。而在资金紧缺的情况下,企业难以通过固定资产投资渠道提高生产率。但是,随着企业税收负担的下降,企业不仅具备了增加固定资产投资的物质基础,而且在税后净收益提高的激励下,有增加固定资产投资的意愿。

基于上述分析可以发现,转移支付的增加会使得地方政府的税收努力程度下降,随之可能会通过税收负担的降低帮助当地企业改善资金状况、研发和投资等方面的情况,从而提高当地企业的生产率。然而,实际情况究竟如何,还需要进行严谨的实证分析。本文在后续部分将通过民族地区转移支付拨付的准自然实验,来检验转移支付的增加对当地企业的所得税实际税率、经营状况及生产率的影响。

四、数据与实证策略

(一)数据来源

本文所用数据主要包括两个部分:县级经济与财政数据;企业经营经营指标数据。其中,县级经济与财政数据来源于《全国地市县财政统计资料》(1998—2007 年),企业经营指标数据来源于中国工业企业数据库(1998—2007 年)。《全国地市县财政统计资料》中包含了详细的转移支付数据,其中包括了县级政府获得的民族地区转移支付资金金额,可以帮助本文确定享受这项一般性转移支付的县级政府。工业企业数据库中包含了企业的生产、财务、税收、所有制类型等指标,可以较为方便地用于企业生产率的计算。

(二)实证策略

本文利用双重差分的方式研究民族地区转移支付资金对地方政府税收征管努力程度及当地企业生产率的影响。其中,本文将处理组定义为获得过民族地区转移支付的县,对照组为未获得过民族地区转移支付的县。①这一处理组的选择方式与李明和李德刚(2018)一致。本文通过比较获得过与未获得过民族地区转移支付的县之间企业所得税税率的差异性变化,刻画一般性转移支付对地方政府税收征管行为的影响。进一步地,本文通过比较获得过与未获得过民族地区转移支付的县之间企业平均生产率的差异性变化,刻画地方政府税收行为的变化对企业生产率的影响。具体的实证方程如下:

其中,Yit主要表示两个变量:县内企业的平均所得税税率;县内企业的平均生产率,包括OP 生产率、LP 生产率、GMM 方法计算的生产率。①具体的生产率估计方式与鲁晓东和连玉君(2012)采用的方式一致。并且,后续实证结果中的机制探讨部分也将会选取部分企业经营指标作为被解释变量。Di为处理变量,若一个县获得过民族地区转移支付则取1,否则取0。Tt为时间虚拟变量,在2000 年及以后的年份取值为1,在2000 年前取值为0。Xit为回归中的控制变量,包括人均GDP (对数)、农业发展程度(第一产业GDP/GDP)、工业发展程度(第二产业GDP/GDP)、财政负担率(财政支出与财政收入的比值)、地方的国有企业总数、地方企业竞争程度(企业利润与增加值的比值的县级平均)、地方企业生产集中程度(赫芬达尔指数)。δi为县级固定效应,控制每个县不随时间变化的固定特征。Yeart为年份固定效应,控制不同年份间的宏观冲击。εit为残差项。

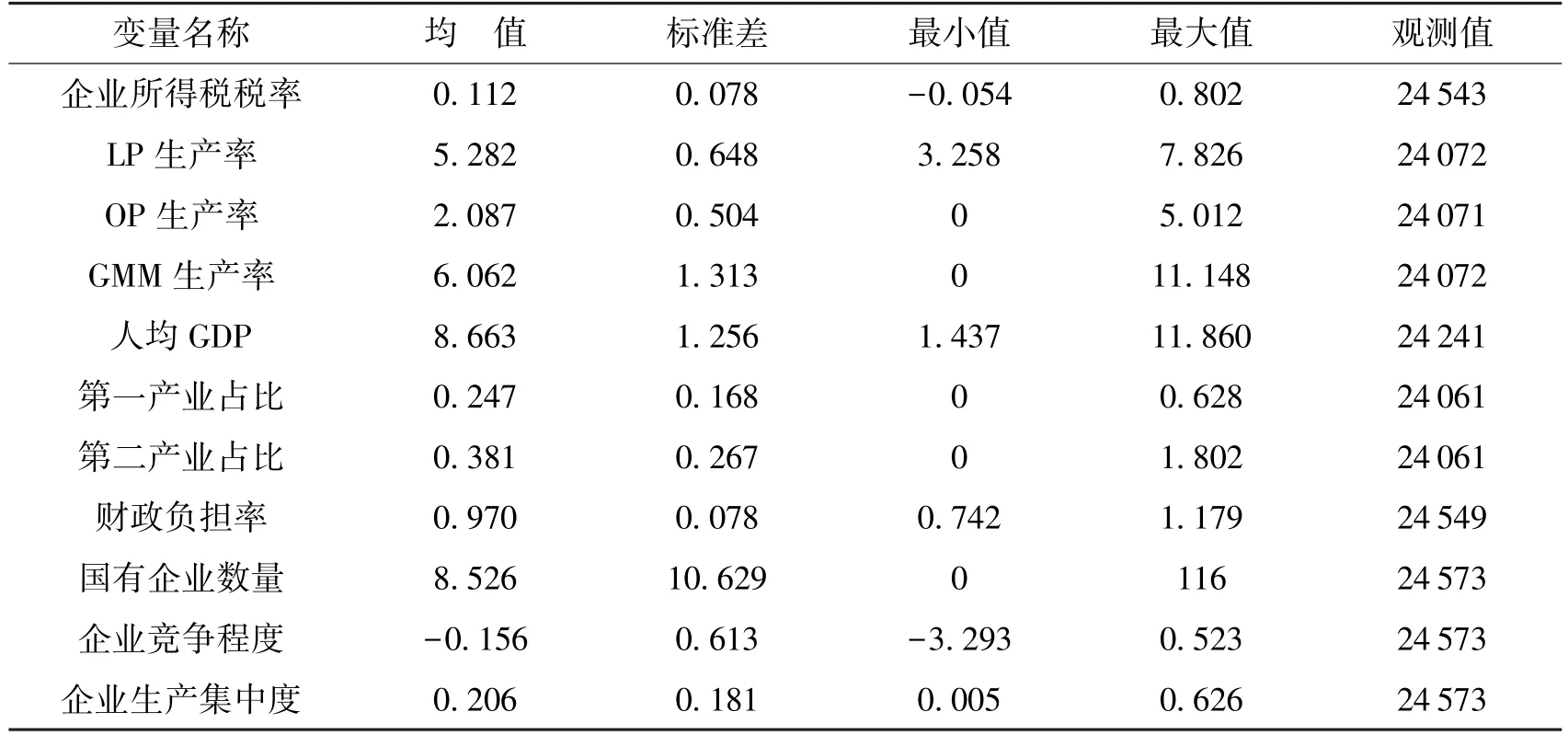

在本文所使用的控制变量中,人均GDP 用于控制各地的经济发展程度(马光荣和李力行,2012;吕冰洋和张凯强,2018);农业与工业的发展程度用于控制各地的产业结构情况(吕冰洋和张凯强,2018);财政负担率用于控制地方政府的财政收支情况(马光荣和李力行,2012);国有企业数量用于控制当地国有资本情况(陈晓光,2016);企业的竞争与集中程度用于控制各地的企业竞争情况(陈晓光,2016)。表1 报告了本文实证过程中所使用变量的统计性描述。

表1 核心变量统计性描述

五、实证结果

(一)民族地区转移支付对地方政府所得税征管的影响

1.基准实证结果

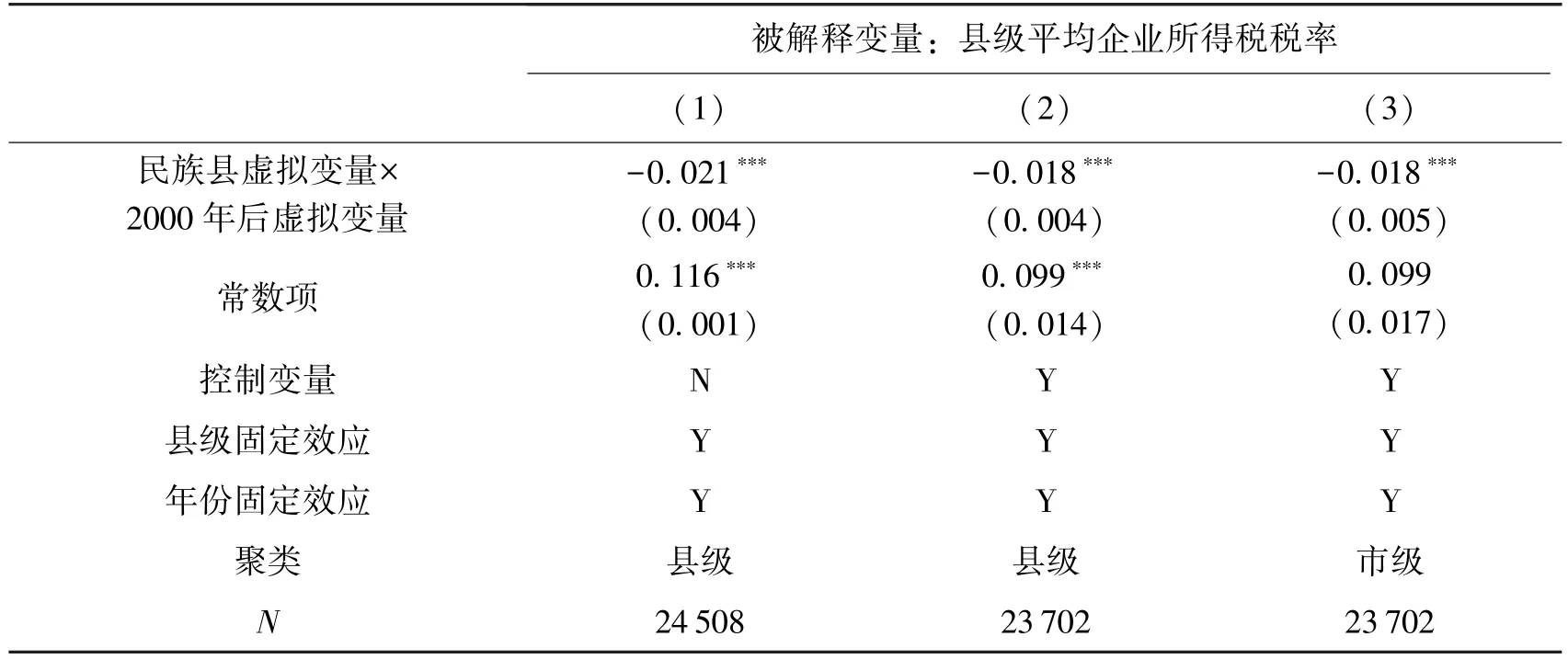

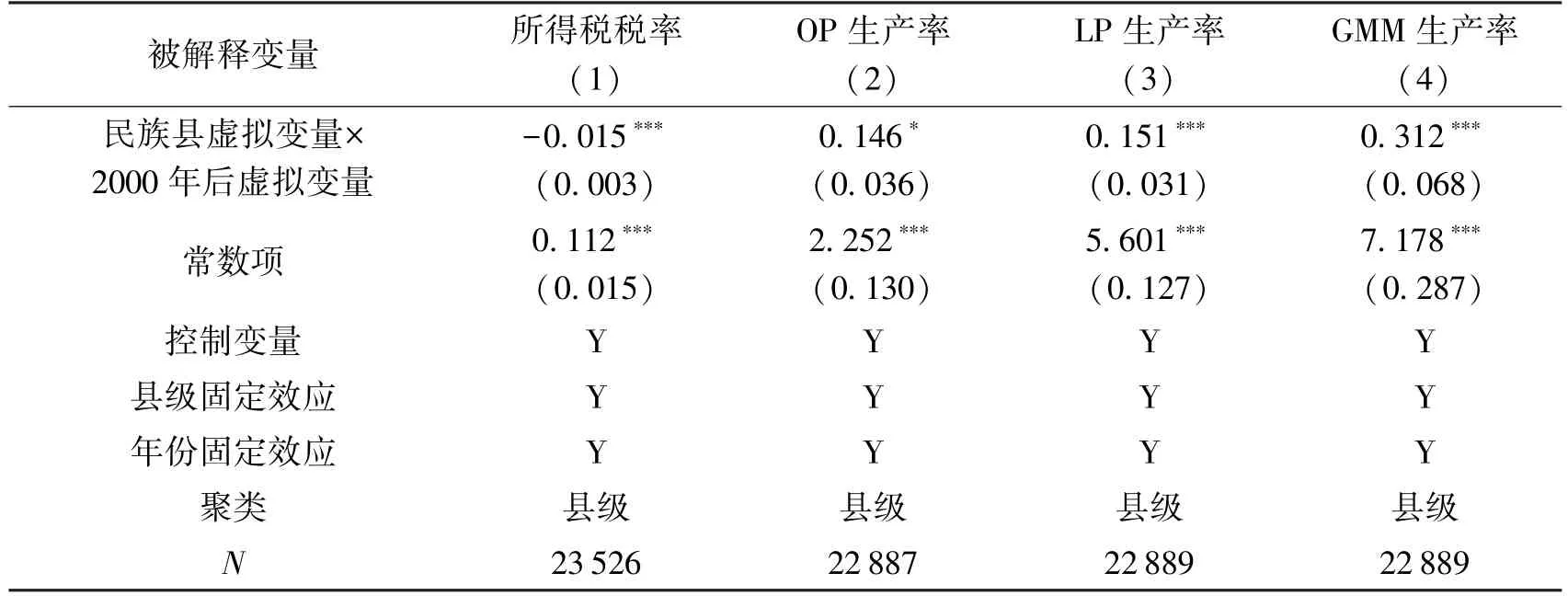

本文首先基于式(1)实证分析民族地区转移支付的拨付对地方政府所得税征管行为的影响,相关的实证结果报告于表2。表2 中,第(1)列为未添加控制变量的回归结果,第(2)列加入了控制变量,第(3)列进一步将聚类的层级由县级调整至市级。从表中结果可以看出,一般性转移支付增加,民族地区的平均企业所得税税率相较于非民族地区显著下降。从第(2)列的结果来看,下降的幅度大约为1.8 个百分点。本文样本中非民族县内平均企业所得税税率为11.5%,上述结果意味着,民族地区转移支付的增加使得民族地区的企业所得税税率平均下降15.7% (1.8/11.5)。

表2 民族地区转移支付对所得税税率的影响

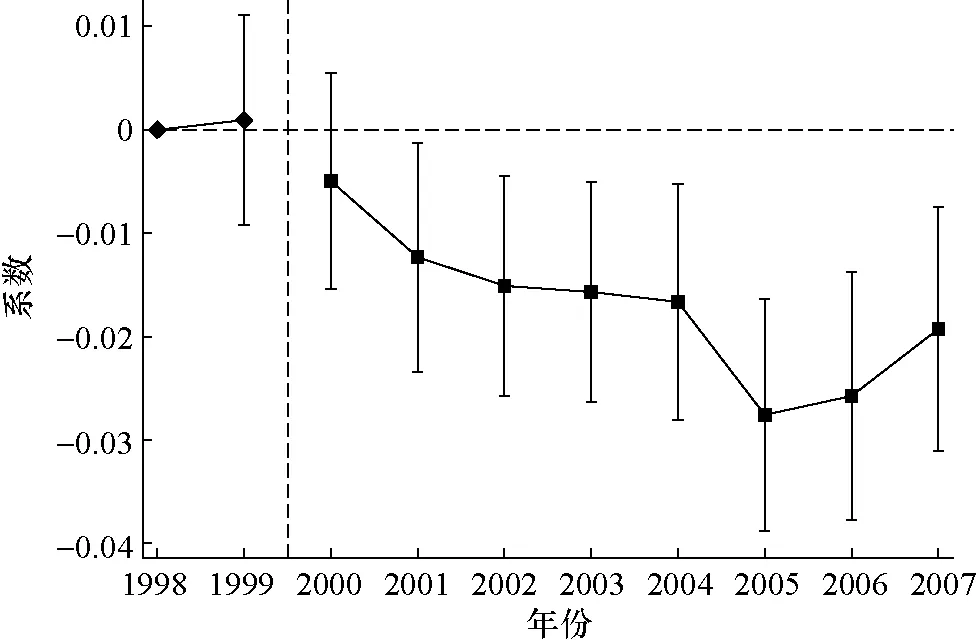

图2 中报告了以事件研究法进行的动态效果估计结果。从图中可以看出,在转移支付拨付前(1999 年)民族县与非民族县间的企业所得税税率并无明显差别。但是,在2000 年民族地区转移支付拨付后,民族县的所得税税率出现了显著下降,并且随着一般性转移支付的拨付,呈现出了逐步下降的趋势。该结果表明了本文关于地方政府所得税征管基准实证结果的稳健性。

图2 民族地区转移支付对所得税税率影响的动态效应

图2 的实证结果表明,随着一般性转移支付的增加,民族地区的企业所得税征管力度下降。该结果与相关文献中的结论一致,但进一步地,鲜有文献关注所得税税率的下降对当地企业生产率的影响。本文在后续部分也将进一步关注这一所得税税率的变化对当地企业生产效率的影响。

2.稳健性检验

(1)安慰剂检验。为了排除本文基准实证结果可能受到的随机因素的影响,我们进行了安慰剂检验。具体的方式为:按照基准回归中处理组的数量随机分配处理组虚拟变量与处理时点虚拟变量,重复500 次,观察估计系数与显著性的分布。①相关实证结果请见《经济科学》官网“附录与扩展” 中图A1。可以看出,安慰剂检验得到的估计系数与显著性均围绕0 分布,与基准估计得到的估计系数之间存在较远的距离。这表明本文关于企业所得税实际税率的实证结果并未受到随机因素的驱动。

(2)交错双重差分估计量。本文的基准回归考虑到异质性处理效应的问题,删除了2006 年扩围的民族县样本。在此,我们使用基于组别—时期平均处理效应加权得到的处理效应估计量(刘冲等,2022),将这部分县重新纳入样本。具体来说,我们选择了Callaway 和Sant'Anna (2021)提供的估计量,来解决不同处理组面临的异质性处理效应问题。②相关实证结果请见《经济科学》官网“附录与扩展” 中图A2。可以看出,重新纳入了扩围的民族县后,事前的平行趋势仍然能够较好地被满足。同时,随着民族地区转移支付政策的实施,企业所得税税率呈现出逐步下降的趋势。该结果与前述基准结果一致,表明了本文估计结果的稳健性。

(3)排除西部大开发政策的影响。西部大开发政策与本文所关注的民族地区转移支付政策实施时点非常接近,并且西部大开发政策的覆盖范围与民族地区转移支付政策的覆盖范围有较多重叠。考虑到这对本文实证结果可能造成的影响,我们将样本限定在西部地区并重复进行了基准实证回归。这个做法的逻辑在于,位于西部地区内的民族县与非民族县都受到了西部大开发政策的影响,因此,二者间的主要区别在于是否获得了民族地区转移支付资金的支持。若此时民族县与非民族县之间的企业所得税实际税率仍能呈现出差异性变化,则进一步表明民族地区转移支付资金可能产生的影响。③相关实证结果请见《经济科学》官网“附录与扩展” 中表A1。从结果可以看出,在将样本范围限定在西部地区后,虽然样本量损失较大,但是估计结果并未出现较大变化。这表明本文估计得到的影响并非完全是西部大开发政策导致的,民族地区转移支付政策的确对民族县内的税收征管造成了显著影响。

(4)排除企业进入、退出样本的影响。工业企业数据库中企业进入、退出样本对本文实证结果可能造成影响。例如,若民族县内所得税实际税率较高的企业更多地退出样本,则可能会出现民族县内企业平均税率逐步下降。因此,为了排除类似的因素对实证结果可能造成的干扰,我们尝试使用平衡面板样本重复基准实证过程,作为稳健性检验。④相关实证结果请见《经济科学》官网“附录与扩展” 中表A2。可以看出,在使用了平衡面板样本后,结果并未表现出与基准实证结果之间的较大差异,所得税实际税率仍然显著下降。这表明,本文的实证结果并未受到企业进入、退出样本的影响。

(二)民族地区转移支付对企业生产率的影响

1.基准实证结果

从前述部分的实证回归中可以发现,一般性转移支付资金的增加使县级平均企业所得税税率下降。进一步地,本文关注税收负担的下降对当地企业生产效率的影响。表3分别汇报了采用OP 生产率、LP 生产率以及GMM 方式计算的生产率的回归结果。从实证结果可以看出,三种类型的生产率在民族地区转移支付拨付后均出现了显著提高,表明一般性转移支付的增加通过降低地方政府的企业所得税征管程度对企业的生产率提高起到了显著的正面作用。

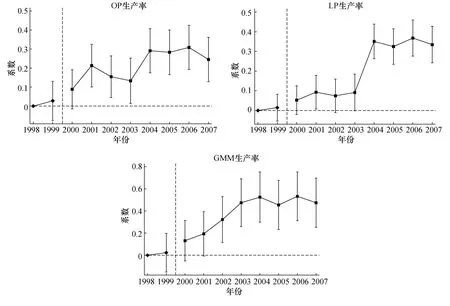

本文样本中非民族县内平均OP 生产率、LP 生产率与GMM 生产率分别为2.187、5.382、6.162。表3 的回归结果意味着,民族地区转移支付的增加使得民族地区的OP 生产率、LP 生产率与GMM 生产率分别提高8.6% (0.187/2.187)、3.3% (0.180/5.382)与5.6% (0.347/6.162)。

图3 报告了以事件研究法针对三种不同方式计算得到的生产率进行的动态效果估计结果。可以看出,在民族地区转移支付拨付前,两类地区之间企业平均生产率并无显著差异,但是随着一般性转移支付的拨付,民族地区企业采用平均OP 生产率、LP 生产率、GMM 方法计算的生产率较非民族地区出现了显著的提高。并且,这一提高的幅度随着转移支付政策的实施而增加,表明一般性转移支付通过税收征管对地方企业生产率优化产生了持续的效果。

图3 民族地区转移支付对生产率影响的动态效应

该部分结果补充了相关文献中的缺失,将转移支付对地方政府税收行为的影响和税收负担变化对企业生产率的影响进行了连接,表明一般性转移支付经过地方政府税收努力的变化可以产生的高效部分。虽然已有文献中强调的一般性转移支付对地方政府税收征管行为带来的负面效果体现出了转移支付资金使用中的低效率方面(乔宝云等,2006;张恒龙和陈宪,2007;刘勇政和赵建梅,2009;Mogues 和Benin,2012;Bravo,2013;胡祖铨等,2013;杨龙见等,2015;吕冰洋和张凯强,2018),但是,税收负担的下降对当地企业生产率提高带来的帮助作用(Liu 和Lu,2015;郑宝红和张兆国,2018)却是文献中未关注的方面。本文这一结果对相关文献作了进一步的推进,发现了一般性转移支付“低效” 中的“高效” 部分,在一定程度上表明了一般性转移支付的效率。

2.稳健性检验

(1)安慰剂检验。与所得税实际税率的稳健性检验一致,为了排除基准实证结果可能受到的随机因素的影响,我们进行了安慰剂检验。①相关实证结果请见《经济科学》官网“附录与扩展” 中图A3—图A5。可以看出,安慰剂检验得到的估计系数与显著性均围绕0 分布,与基准估计得到的估计系数之间存在较远的距离。这表明本文关于企业所得税实际税率的实证结果并未受到随机因素的驱动。

(2)交错双重差分估计量。同样地,我们针对企业生产率也进行了交错双重差分的估计。①相关实证结果请见《经济科学》官网“附录与扩展” 中图A6。可以看出,重新纳入了扩围的民族县后,事前的平行趋势假设仍然能够较好地被满足。同时,随着民族地区转移支付政策的实施,企业的OP 生产率、LP 生产率与采用GMM 计算的生产率均呈现出逐步提高的趋势。该结果与前述基准结果一致,表明了本文生产率估计结果的稳健性。

(3)排除西部大开发政策的影响。考虑到西部大开发政策对生产率实证结果可能造成的影响,我们同样将样本限定在西部地区并重复进行了基准实证检验。②相关实证结果请见《经济科学》官网“附录与扩展” 中表A3。从结果可以看出,将样本限定在西部地区后,实证结果仍然与基准结果一致,即随着转移支付资金的拨付,当地企业的平均生产率显著提高。这表明了本文关于企业生产率的实证结果并未受到西部大开发政策的干扰。

(4)排除企业进入、退出样本的影响。考虑到企业进入、退出样本对本文的生产率估计结果所可能造成的影响,我们同样使用平衡面板样本进行了检验。③相关实证结果请见《经济科学》官网“附录与扩展” 中表A4。可以看出,在使用了平衡面板样本后,实证结果并未呈现出与基准结果的明显差异。县级平均的OP生产率、LP 生产率与采用GMM 计算的生产率均在转移支付增加后出现了显著的提高。这表明本文关于生产率的估计结果并未受到企业进入、退出样本的影响。

(三)地税局征管子样本分析

在国地税合并前的地方政府税收征管实践中,受影响较大的税收征管机关主要是地方税务局(以下简称“地税局”)。主要的原因在于,相比于国家税务局(以下简称“国税局”)“条状” 的垂直领导体制,地税局还受地方政府“块状” 的双重领导,这就使得地方政府会主要通过地税系统影响当地的税收征管。该现实情况意味着,转移支付对地方政府税收征管行为的影响可能会在地税局征管的企业中有明显的体现。进一步地,税收负担变化导致的企业生产率的变化也可能会在地税局征管的企业中有明显的体现。

基于上述分析,本文选择地税局征管的企业子样本,考察这部分企业在一般性转移支付增加后受到的影响。本文对地税局征管企业的区分标准依照2002 年所得税征管体制改革的规定进行。具体来说,2002 年以前成立的非央企、非外资企业为地税局征管企业(田彬彬和范子英,2016)。表4 报告了基于地税局征管企业子样本的回归结果。可以看出,地税局征管企业的所得税税率出现显著下降,并且以三种方式计算的生产率均显著提高。该结果表明通过地税局来调整当地的税收征管强度是地方政府的重要途径,也进一步表明本文结果与现实情况具有一致性。

表4 地税局征管子样本分析

(四)机制分析

为了探寻企业所得税税率的下降与企业生产率之间的影响机制,本文尝试通过更多的企业生产经营指标分析企业在税收负担下降后的反应。根据理论部分的分析,本文分别选取了企业流动资产、企业无形资产、企业生产经营用固定资产作为机制检验变量。其中,企业流动资产在很大程度上反映了企业的流动资金情况。企业的税收负担发生变化会使企业的资金情况受到影响,并可能进一步通过缓解企业的资金约束对企业的生产率起到影响(郑宝红和张兆国,2018;韩宝山和李夏,2022)。根据本文理论部分的分析,在资金状况得到改善的基础上,企业可能会通过研发活动与固定资产投资渠道提高生产率。无形资产情况在一定程度上反映了企业的专利权、商标权等创新情况,对企业的生产率会产生重要的影响(曹伟等,2022)。生产经营用固定资产反映了企业对生产设备的投入情况,生产设备的更新能够对企业的生产率起到明显的改进作用(刘行等,2019;张杰,2019)。因此,本文选取上述变量作为主要关注的机制变量。

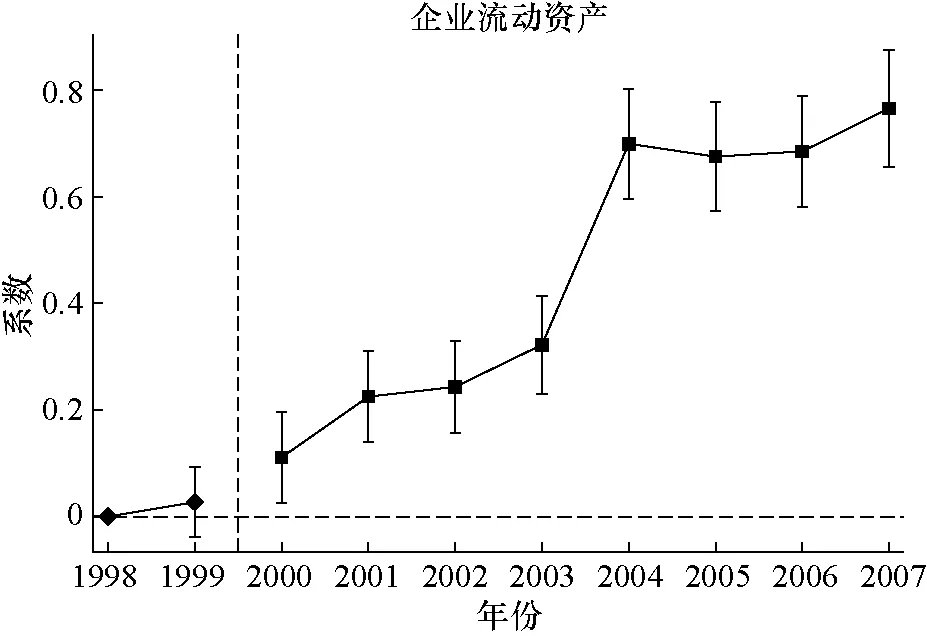

表5 报告了以企业流动资产作为被解释变量的实证结果。平均来看,企业税收负担下降使得企业的流动资产出现显著提高。①同时,本文也使用了相对指标(流动资产/总资产)检验企业流动资产的变化情况,具体的实证结果请见《经济科学》官网“附录与扩展” 中表A5。本文样本中非民族地区的企业流动资产(对数)均值为8.84,则表5 的实证结果意味着,一般性转移支付的增加通过税收征管强度的下降,使得民族地区企业的流动资产平均提高3.6% (0.320/8.84)。该结果在很大程度上表明,企业的资金情况在税收征管强度下降后得到了显著改善,印证了文献中关注的税收负担通过融资约束的缓解提高企业生产率的机制(韩宝山和李夏,2022)。

表5 民族地区转移支付对企业流动资产的影响

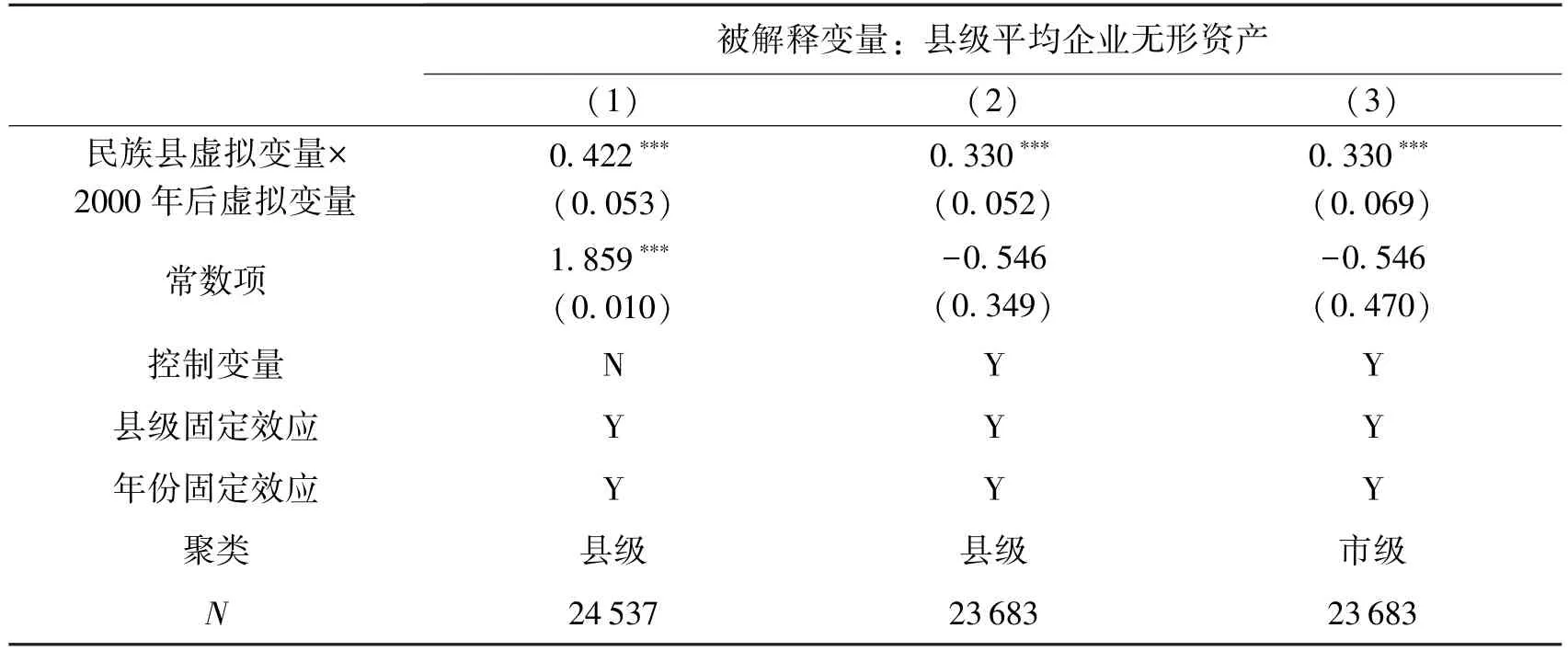

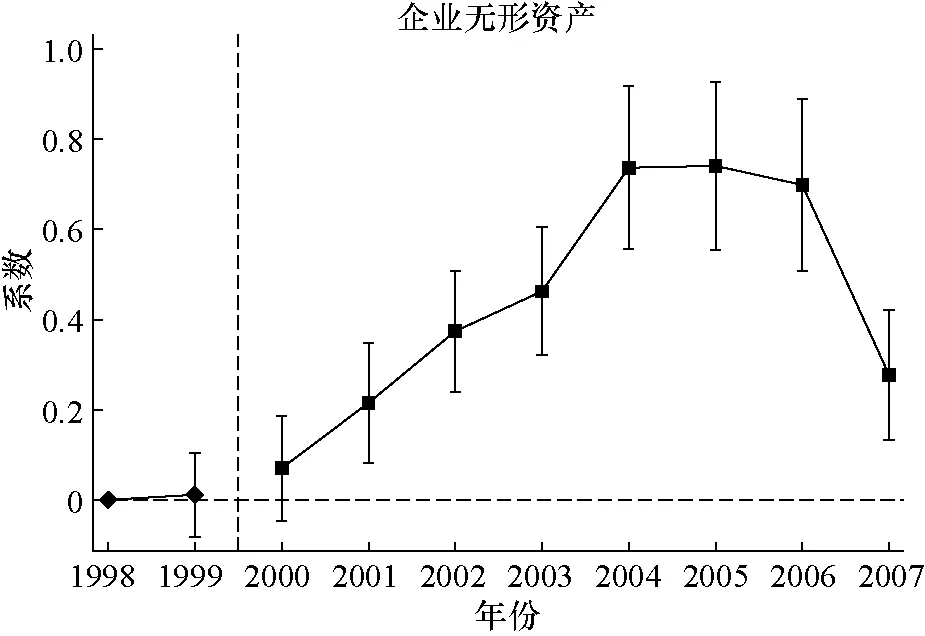

图4 报告了以企业流动资产作为被解释变量的动态效应估计结果。可以看出,在民族地区转移支付拨付前,民族县与非民族县间企业流动资产情况并无显著差异。但是,在转移支付资金拨付后,民族地区企业的平均流动资产规模出现了显著提高,并且这一效果随着转移支付资金的增加呈现出逐步提高的情形。该结果进一步表明了一般性转移支付通过地方政府税收征管强度的下降给当地企业的流动资金情况改善带来的持续性效果。表6 中报告了以企业无形资产作为被解释变量的实证结果。可以看出,一般性转移支付导致地方政府税收征管强度下降后,平均而言企业的无形资产出现了显著的提高。①同样地,本文也使用了相对指标(无形资产/总资产)检验企业无形资产的变化情况,具体的实证结果请见《经济科学》官网“附录与扩展” 中表A6。本文样本中非民族地区的企业无形资产(对数)均值为1.944,表6 的实证结果意味着,一般性转移支付通过税收征管强度的下降,使得民族地区企业的无形资产平均提高23.7% (0.330/1.944)。

表6 民族地区转移支付对企业无形资产的影响

图4 民族地区转移支付对企业流动资产影响的动态效应

图5 报告了企业无形资产动态效应的估计结果。可以看出,在民族地区转移支付拨付前,民族县与非民族县间企业无形资产情况并无显著差异;民族地区转移支付拨付后,民族地区企业平均无形资产规模出现了显著提高,并且这一效果随着转移支付资金的增加逐步提高。该结果在一定程度上表明了一般性转移支付通过地方政府税收征管强度的下降给当地企业的创新情况改善带来的持续性效果。

图5 民族地区转移支付对企业无形资产影响的动态效应

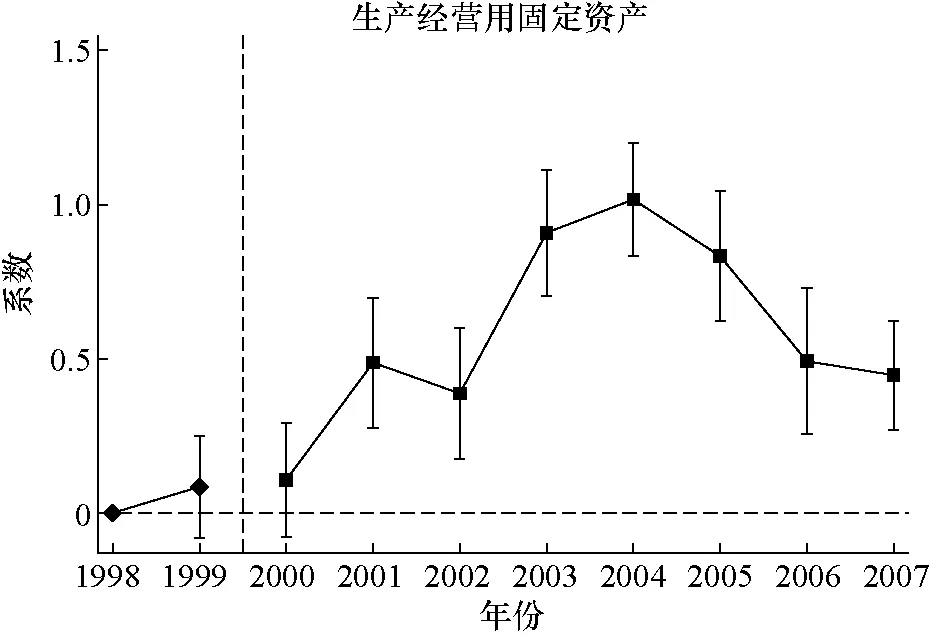

企业生产经营用固定资产在很大程度上能够反映企业对生产设备的更新情况,表7报告了以其作为被解释变量的实证结果。可以看出,随着一般性转移支付的增加,民族地区企业平均生产经营用固定资产出现了显著增加。①在此,本文同样使用了相对指标(生产经营用固定资产/总资产)检验企业生产经营用固定资产的变化情况,具体的实证结果请见《经济科学》官网中“附录与扩展” 中表A7。本文样本中非民族地区的企业生产经营用固定资产(对数)均值为7.346,表7 的结果意味着,民族地区转移支付拨付后,民族地区企业的生产经营用固定资产平均增加了6.8%。该结果表明,随着一般性转移支付的增加,地方政府的税收征管强度下降使得当地企业增加了对于生产设备的投资,这将有助于企业生产率的提高。

表7 民族地区转移支付对企业生产经营用固定资产的影响

图6 报告了企业生产经营用固定资产动态效应的估计结果。可以看出,在民族地区转移支付政策实施前,民族县与非民族县的企业之间的生产经营用固定资产情况并无显著差异。但是,一般性转移支付资金拨付后,民族地区企业平均生产经营用固定资产相较于非民族地区的企业出现了显著增加,并且这一效应随着民族地区转移支付的增加也在逐步提高。该结果在一定程度上表明,一般性转移支付增加引致的地方政府税收征管强度的下降会刺激企业增加对于生产设备的投入,从而对生产率的提高起到帮助作用。

图6 民族地区转移支付对企业生产经营用固定资产影响的动态效应

六、结论与启示

自分税制改革以来,中央政府对地方政府的转移支付占地方政府收入的比重已经过半,且规模在不断增加。截至2022 年,中央政府对地方政府转移支付规模已经达到约9.8 万亿元,较上年增长18%。其中,一般性转移支付规模已经达到了约8.2 万亿元。①数据来源:中华人民共和国财政部。但是,一般性转移支付资金的使用却常被认为是低效的。其中的一个重要原因是,随着转移支付规模的增加,地方政府对企业的税收征管强度会下降(吕冰洋和张凯强,2018),这相当于向当地的企业让渡了部分财政资金。但是,本文认为,相关的研究缺乏对企业税收负担下降后所产生的经济效果的探讨。基于这一认识,本文在已有文献的基础上作了进一步的推进。具体来说,我们使用民族地区转移支付的拨付作为准自然实验,发现一般性转移支付增加后,民族县政府的企业所得税征管强度显著下降,带来了民族县内企业平均所得税税率的下降。进一步地,企业所得税实际税率的下降对当地企业的生产率提高起到了帮助作用,体现为OP 生产率、LP 生产率与GMM 方式计算的生产率的显著提高。机制分析的结果表明,税收负担下降后,企业流动资产的增加、无形资产与生产经营用固定资产投资的增加是提高企业生产率的重要途径。

本文的结论对于清晰认识转移支付的效果具有积极意义。未来,随着减税降费进程的不断推进,中央政府对地方政府的转移支付规模将持续增加。转移支付资金增加的影响通过预算约束的变化传导至地方政府行为,会对地方的经济社会发展产生深刻影响。已有文献普遍认为转移支付的增加会降低地方政府的税收努力程度,从而导致转移支付资金使用效率不高。本文则关注了转移支付经过税收努力程度的下降给当地企业生产率提高带来的正面作用,体现了转移支付资金使用中的“高效” 方面,填补了相关研究的空白。