万达电影并购商誉减值风险研究*

2023-12-28周利芬

周利芬

○广东白云学院

一、引言

近年来,并购成为企业转型升级、优化配置、强化竞争、壮大规模 、可持续发展的重要渠道,异常活跃于资本市场,然并购带给上市公司的账面“商誉”迅速飙升。据choice数据显示,A股上市公司账面商誉由2010年末的942.04亿元,持续上升,2016年突破1万亿元,2018年达1.29万亿元,2019年第三季末创下1.39万亿的历史最高,后续年度虽略有下降,但长期持续在1万亿元以上的高位。巨额商誉就如同高悬的“达摩克斯之剑”,随时引发“爆雷”[1]。2019年1月,财政部发布《关于咨询委员对会计准则咨询论坛部分议题文件的反馈意见》(以下简称《反馈意见》),将商誉减值“摊销”法或将取代“测试”法推上热议,瞬间引爆资本市场。2019年初,Wind数据显示,A股市场887家企业为2018年度计提了近 1 700 亿商誉减值额。848家企业为2019年度计提了近 1 600 亿商誉减值额。可以说,商誉减值风险已成为并购商誉的后遗症。本文以万达电影并购为例,剖析其高悬的巨额商誉所隐藏的减值风险。之所以选择本案例是因为据Wind数据显示,商誉超过 1 000 亿元的传媒、医药、计算机三大行业中,传媒业居行业之首,而万达电影商誉位居娱乐传媒业之首,其最高峰近140亿元的巨额商誉倍受瞩目,其2019年和2020年两个会计年度分别计提超90亿元巨额商誉减值,更是被称为娱乐传媒业“雷王”。

二、文献回顾

商誉减值就是企业按会计准则规定,定期为商誉进行减值测试。国内外学者较多的集中于商誉减值计量、经济影响等研究。

(一)关于商誉减值计量

2004年国际财务报告准则将商誉推销法改为测试法,为与国际趋同,使境内外财务报告更具可比性,2016年,我国将非同一控制下企业合并形成的商誉推销法改为测试法。摊销法需在预计的年限内分摊商誉价值,存在商誉是否减损均分摊,使财务数据失真(许弟伟,2022)[2]的可能性。测试法需对资产级或资产组组合进行减值测试,存在较大的主观性和偏差性,便于企业管理层进行盈余操作[3-4]。因此,关于商誉减值的计量,在会计界一直颇有争议[5],考虑到两种方法的自身缺陷,也有部分学者提出将摊销法与测试法二者结合的设想[6-7]。

(二)关于商誉减值的影响

较多的学者发现商誉减值会对企业经济产生影响,刘文楷等(2022)[8]发现商誉减值遮掩盈余管理的经济后果,美化企业未来经营绩效。商誉减值就如同一枚随时会爆的雷,埋藏着巨大风险,巨额商誉减值甚至会引发股价崩盘风险[9-11],给企业带来巨大损失。

三、万达电影并购商誉概述

万达电影股份有限公司成立于2005年,主营境内院线,票房收入位居境内之首。2015 年1月正式在深交所上市,成A股市场“院线第一股” ,股票简称“万达院线”,公司为打通电影产业链,通过并购上下游产业以实现协同效应。2017年5月,股票简称更名“万达电影”,实现主营影院投资建设,快速成为集电影投资、制作、发行、营销、放映、广告及相关衍生业务,电视剧制作发行以及游戏发行等电影行业全产业链综合型上市公司。2014—2020年间,公司不断高溢价并购使公司账面商誉价值规模急剧攀升,为商誉减值风险埋下隐患。2018年,商誉超百亿元,占资产总额超40%,即使是2019年及2020年分别计提55.75亿元、35.97亿元巨额商誉减值,商誉账面净额仍超46亿元。

(一)并购商誉的初始确认

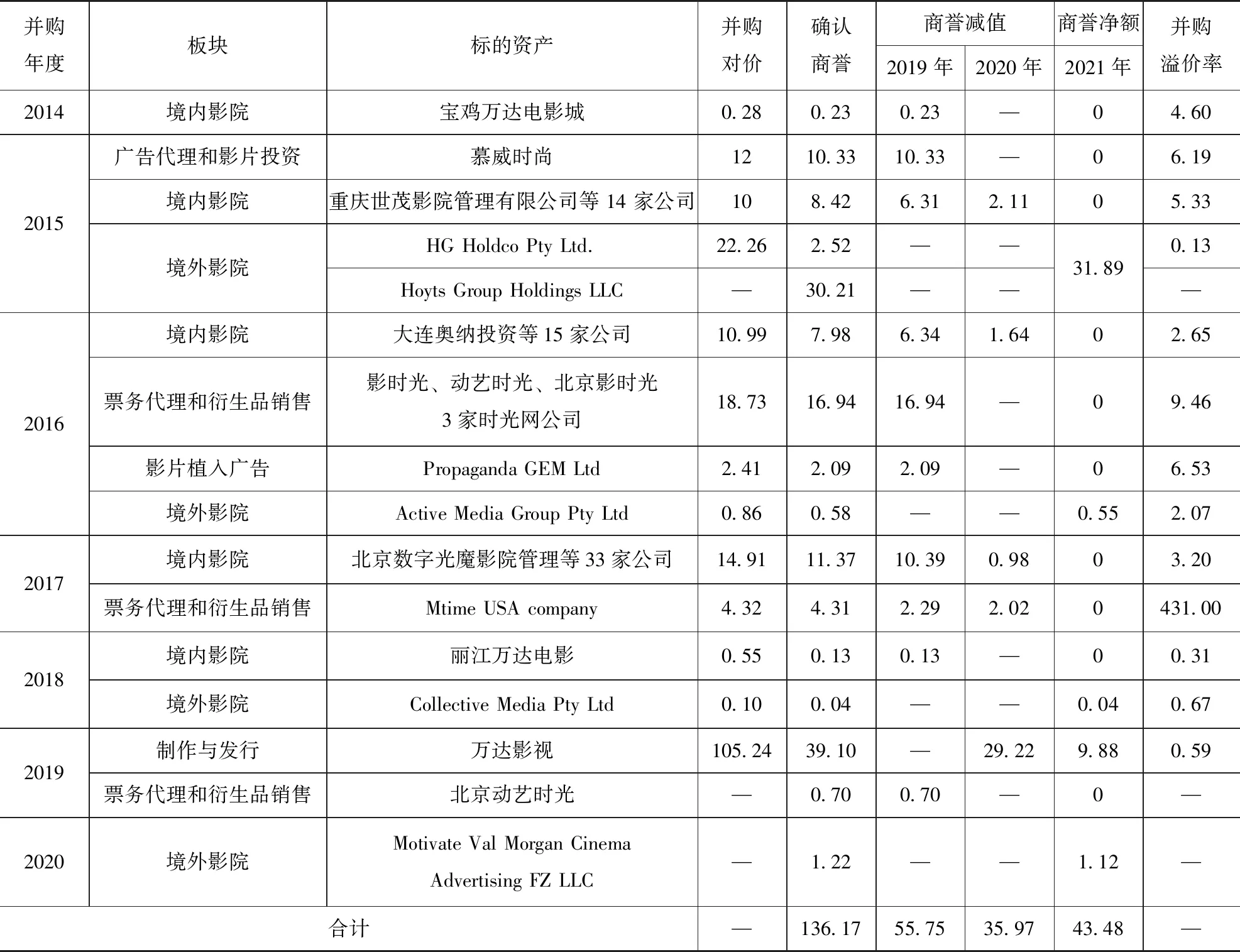

企业会计准则规定,非同一控制下企业合并,将并购交易成本大于标的资产可辨认净资产公允价值的溢价额确认为商誉。万达电影账面商誉的形成情况,如表1所示。

表1 万达电影2014—2020年并购商誉形成及减值情况表 单位:亿元

(二)并购商誉的后续计量

企业会计准则规定,企业应对并购商誉至少每年年终进行一次减值测试,对于可回收金额低于商誉账面价值部分确认为商誉减值损失。因此,商誉减值会紧随商誉确认的步伐,随着巨额商誉的攀升而不断炸雷。从表1可见,万达电影于2019年、2020年两年累计提商誉减值91.72亿元,从计提商誉所在的并购板块来看,其中并购的境内影院板块计提了28.13亿元,广告代理和影片投资板块计提了10.33亿元,票务代理和衍生品销售板块计提了21.95亿元,影片植入广告板块计提了2.09亿元,说明公司在2年内将近年并购的4大板块形成的商誉全部计提了减值,并对2018年成功并购的制作与发行板块计提了29.22亿元。减值速度快,减值幅度大是万达电影商誉减值明显的特征。

四、巨额并购商誉成因分析

万达电影自成功荣登A股市场便频繁发起并购,在5年内将“院线”公司快速发展成为集投资、制作、发行、营销、放映全产业链为一体的影视行业巨头。当然,频繁的并购活动也让万达影院商誉位居行业之首。

(一)全产业链布局

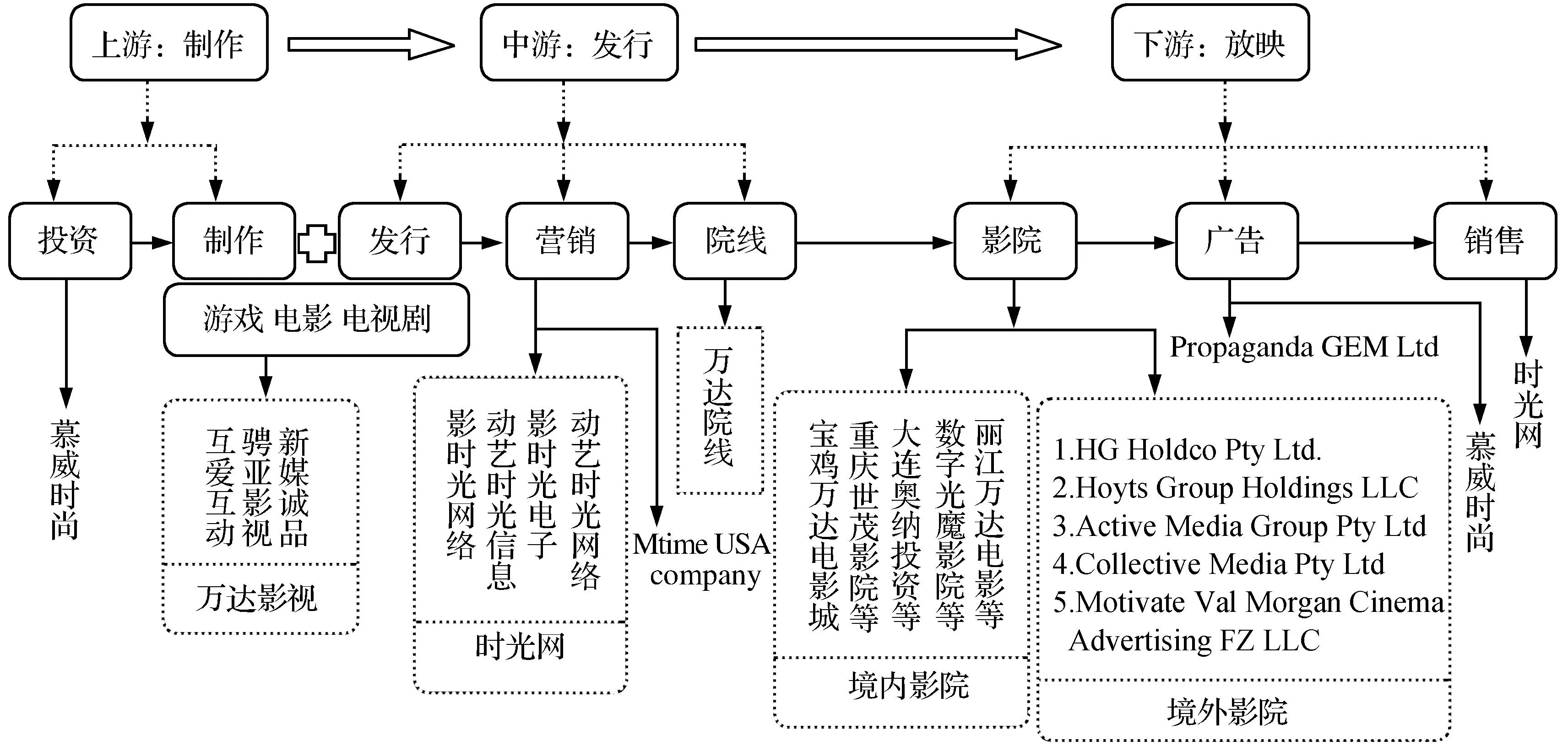

影视行业紧紧伴随时代发展,属于持续热门的朝阳产业。万达电影为构筑公司核心竞争力,在激烈的竞争中取胜,确定了全产业链战略布局,并购是实现此战略布局的高效渠道。

影视行业主要分为制作、发行和放映三大环节,而这三大环节是整个产业链的上、中、下游。万达电影通过并购实现全产业链布局(见图1),公司最开始主营境内院线,以票房收入为主,属于影视产业靠近下游的中游位置。结合表1信息可见,万达电影为发展下游放映环节业务,重点从影院、广告、销售三方面入手。影院方面,于2014—2018年间不断并购境内影院,加之不断新建,公司快速成为境内影院规模数量之首,其票房收入、观影人次及市场占有率均稳居境国内第一。同时,于2015年先后发起4起境外影院并购,以国际化业务发展为目标。尤其是2015年对澳大利亚第二大影院 Hoyts的并购,标志着正式打开境外放映市场;广告方面,2015年,对慕威时尚的并购使万达电影跨入产业上游的投资业务,同时涉及下游的广告业务。2016年,对境外主营影片植入广告的Propaganda GEM Ltd公司并购,增添了万达电影广告营业收入;销售方面,主要是销售衍生品、餐饮卖品,万达电影自身经营销售业务,加上并购的时光网主营票务代理及衍生品业务,使万达电影销售营业收入稳中有升。

图1 万达电影全产业链布局图

万达电影为发展中上游制作及发行环节业务,重点从投资、制作与发行、营销三方面入手。投资方面,以并购慕威时尚实现业务的发展。制作与发行方面,通过2018年成功并购万达影视,实现游戏、电影、电视剧三大板块的制作及发行相应业务,有效拓宽了万达电影三大板块的制作发行及相关营业收入。营销方面,2016—2019年并购境内时光网及境外Mtime USA company公司,Mtime USA company为影视媒体和电商服务平台,主营票务代理及衍生品业务,其用户优势是最好的营销平台,能为万达电影上、中、下游相关业务有效宣传与营销。自万达电影完成对万达影视的并购,即完美实现影视行业全产业链布局,从2019年度年报可见,万达电影的营业收入由观影、广告、销售、电影、电视剧、游戏六大板块构成。不可否认,并购活动助力万达电影在短短5年内实现华丽升华。当然,万达电影也要为此付出代价,需承担巨额并购商誉。

根据协同效应原理,并购后企业创造的整体价值,将会超过并购双方各自创造的价值之和(即1+1>2的效应)。理论上认为并购具有增值效应,这是并购商誉存在的理论支撑。万达电影并购的标的资产呈多元化业务特征,大部分标的公司业务涉及影视行业多环节,如并购的慕威时尚涉及影视投资、广告、数据业务;并购的Hoyts公司涉及制作、院线、影院、广告、租赁业务;并购的万达影视涉及电影的投资、制作、发行及电视节目、网络游戏等业务。战略化的并购布局使并购协同效应更明显,全产业链效能发挥更大作用。但万达电影这种战略式、多元化并购注定会形成巨额并购商誉。

(二)高并购价成交

并购活动中,交易对价是并购双方对标的资产认可价值,包括标的资产市场价值与预期协同公允价值(谢纪刚,2020)[12]。交易对价的确定是一项复杂的评估工程,双方因信息量不等、投资风险偏好各异而对市场价值及预期价值的估计存在较大区别,于是讨价还价中确定的交易对价存在较大主观性,标的资产价值被高估部分将反映在并购商誉中,因此,高成交价可能虚高商誉。

并购溢价率是指并购交易对价高于标的资产净资产公允价值的差额与标的资产净资产公允价值的比值。并购溢价率越高则交易对价被高估的可能性越高,形成巨额商誉越明显。从表1可见,万达电影并购慕威时尚、重庆世茂影院管理有限公司等 14 家公司、北京影时光等时光网、万达影视四大事项的交易对价数额较大、并购溢价较高、形成账面商誉数额较大,是形成巨额商誉的主导主位。首先,并购慕威时尚100%股权事项,标的资产账面净资产为0.4亿元,采用收益法对其评估股权价值为12.03亿元,增值额为11.63亿元,评估增值率为29.08倍,最终以3.6亿元现金及8.4亿元股权交易对价共计12亿元成交,并购溢价率为6.19倍,使公司确认了10.33亿元商誉;其次,并购标的资产账面净资产0.91亿元的重庆世茂影院管理有限公司等 14 家公司100%股权事项,采用收益法评估价值为10.03亿元,增值额为9.12万元,评估增值率为10.02倍,最终以10亿元现金交易对价完成并购,并购溢价率为5.33倍,使企业确认了8.42亿元商誉;再次,并购账面净资产2.53亿元的北京影时光等时光网100%股权事项,最终并购以18.73亿元现金(2.8亿美元)交易对价成交,并购溢价率为9.46倍,使企业确认16.94亿元商誉;最后,并购账面净资产51.61亿元的万达影视95.77%股权事项,采用收益法评估价值为110.01亿元,增值额为58.40亿元,评估增值率为1.13倍,最终并购以105.24亿元现金的交易对价成交,并购溢价率为0.59倍,使企业确认了39.10亿元商誉。万达电影巨额商誉由此形成。

根据信息不对称理论,并购双方源于对标的资产信息的掌握程度不同,通常并购方信息量弱于标的方,会使并购方进行决策时更依赖主观性而做出非科学有效决策。标的方为实现高价卖售,甚至会刻意隐藏信息,最终使并购成交价远远高于标的资产内在价值,并购方形成高额并购商誉[13]。万达电影上述4项并购事项评估增值率高,成交额高,仅这4项并购活动使万达电影形成商誉74.79亿元,高并购成交价是万达电影形成巨额商誉的主因。

五、 商誉减值风险分析

万达电影巨额商誉,给企业埋藏潜在风险,使企业绩效严重受损,同时管理者为隐藏风险也会提高盈余管理风险。

(一)绩效受损风险

万达电影自上市以来2015—2021年各年净利润分别10.97、13.68、15.16、21.37、-47.22、-68.41、0.12亿元,其中2015—2018年盈利可观,且稳中有升,似企业战略布局下不断并购给企业带来的回报。然而2019—2020年万达电影业绩却出现巨额亏损,亏空的数额远远超出前几年累计盈利之和。万达电影对并购标的资产进行减值测试计提了商誉减值准备,其中,2019年计提商誉减值55.75亿元,直接影响万达电影直接利润55.75亿元,当年净利润实际亏47.22亿元,说明扣除商誉减值影响,万达电影2019年度实为盈利8.53亿元的业绩,2019年度商誉减值的计提使万达电影业绩由盈利转向亏损。2020年计提商誉减值35.97亿元,使万达电影利润直接减少35.97亿元,说明扣除商誉减值影响,万达电影2020年实际业绩只亏损32.44亿元。总之,商誉减值使万达电影绩效受损严重。

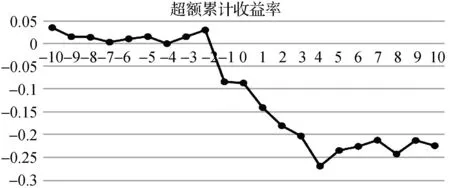

1.从商誉减值对股价的影响分析企业绩效受损。以万达电影2019年度业绩预告的公布日期2020年1月21日为事件日,分别确定事件日前后10天为窗口期,窗口期的前120个交易日为估计期。万达电影在中小板上市,选择中小综合指数变动对个股的影响,将中小综合指数日收益率Rm与万达电影股价日收益率Rt两者构建线性方程式Rt=α+β*Rm+ε,将万达电影股价实际收益率高于正常收益率部分确定为超额收益率,最终确定万达电影超额累计收益率(如图2)。

图2 万达电影2019年度计提商誉减值公布前后10日超额累计收益率

从图2可知,万达电影公布2019年度业绩预告,拟计提商誉减值45~55亿元,公司2019年度将亏损33~45亿元,企业的超额累计收益率由正值急速转向负值,呈急剧下行走势,且短期内不佳收益持续状态。我们还发现,企业的超额累计收益率于公布日前两天即出现下行走势,可能是高誉减值信息提前泄露,造成股价提前反映。从股市短期反映来看,万达电影的股票不被投资者看好,股票市值蒸发严重,商誉减值使企业短期绩效受损。

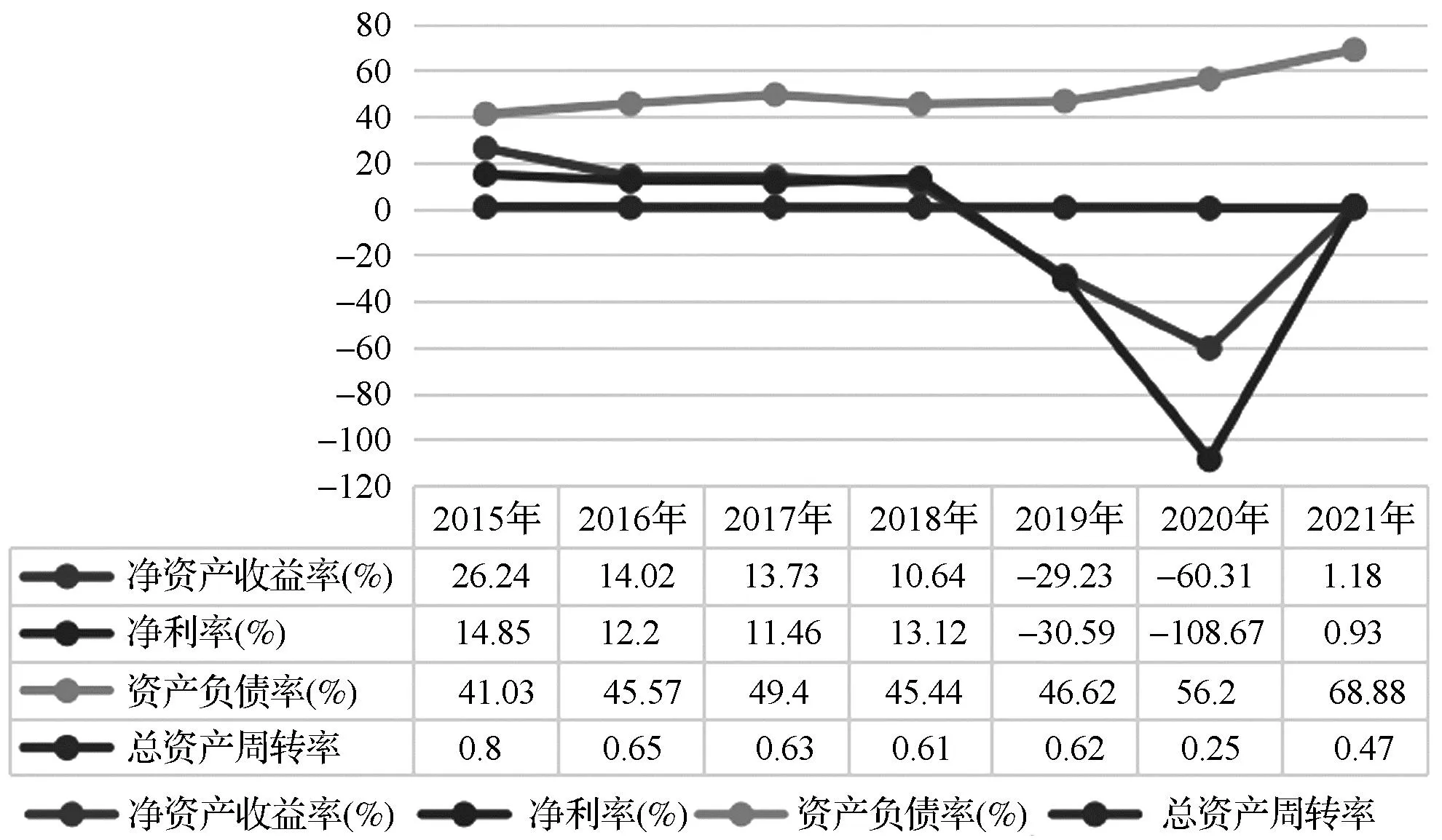

2.从商誉减值对财务能力的影响分析企业绩效受损。借用杜邦体系的核心指标净资产收益率分析法对万达电影进行杜邦分析(见图3)。根据杜邦体系理论,净资产收益率进一步分解为销售净利率、总资产周转率、权益乘数三大指标之乘积,分别反映企业的盈利能力、营运能力、偿债能力。

图3 万达电影2015—2021年杜邦分析图

从图3可知,万达电影自实施战略并购布局以来,净资产收益率整体呈下行趋势,2018年之前比率处于正值10%以上,然2019、2020年出现断崖式下行,净资产收益率由正值转向负值,且负值的比率超60%,直到2021年才回归正值。可见,万达电影这两年计提的巨额商誉减值对企业绩效影响巨大。分别从三大财务能力来看,①反映盈利能力的销售净利率受商誉减值影响波动最大,在2019—2020年出现大额负值;②反映营运能力的总资产周转率整体下降,在销售业绩大波动下滑的情形下,周转率于2020年处在最弱;③反映偿债能力的资产负债率来看(资产负债率与权益乘数均反映企业偿债能力,权益乘数=1/(1-资产负债率),资产负债率越高说明企业财务风险越高,偿债能力越弱,万达电影资产负债率呈上升趋势,随着商誉减值的计提偿债能力大幅度减弱。总之,从万达电影的财务分析来看,公司自上市以来,不断的并购活动使其财务能力总体弱化,特别是受2019年及2020年两个年度商誉减值计提的影响,公司整体财务能力跳水式恶化,绩效严重受损。

(二)盈余管理风险

盈余管理理论认为,管理层会在会计准则范围内优化财务信息的披露,以达到自身利益或企业整体价值最大化目标,从而使投资者利用失真的财务信息作出受损的决策。商誉减值测试法本身具有很大的盈余管理空间,给了管理层操作空间。万达电影自2014年起通过高价并购形成近140亿元巨额商誉,企业在2019年、2020年快速计提商誉减值近七成,将近几年并购的境内影院、广告代理和影片投资、票务代理和衍生品销售、影片植入广告所形成的商誉全部计提了商誉,使企业账面商誉净额只剩并购境外影院形成的商誉和并购境内万达影院所形成的部分商誉。

商誉减值的计提本质上具有浓厚的主观性。以并购的境内影院分析,万达电影自2014年起连续并购数家影院,并购子公司所得营业收入主要划入企业观影收入,2014—2021年该部分收入的毛利率分别为24.35%、25.02%、17.35%、12.06%、10.33%、6.61%、-41.21%、4.87%,从毛利率来看,万达电影的影院盈利能力从2017年就出现明显的下滑,到2018年盈利能力减弱更明显,然而万达电影并没有在这两年对境内影院的商誉计提减值。而是选择2019年将并购境内影院所形成28亿商誉的八成以上计提了减值。首先,2018年的净利润只有21.37亿元,在巨额的商誉面前,只要计提商誉减值就可能使万达电影业绩由盈转亏。因此,无特殊情况下,万达电影2018年不计提商誉更有利;其次,2019年,财政部发布的《反馈意见》探讨商誉减值“摊销”法取代“测试”法之意见,该意见一旦执行,标志着近140亿的商誉在未来的数年内连续摊销,可能使万达电影出现连续多年持续亏损的现象,按照股票上市规则,连续3年亏损即有“带星”退市风险,相信这将给万达电影带来沉重代价。因此,2019年急需计提大额商誉减值,可有效缓解制度改变引起的摊销风险;再次,万达电影因计提巨额商誉已使企业2019、2020年连续2年亏损,若不是因2020年12月公布新修订的股票上市规则,万达电影存在“带帽”风险,万达电影为避免连续3年亏损的最有利办法就是尽可能让巨额亏损在2019、2020 两个连续的会计年度完成计提任务。因此,万达电影2021年完美的没有减值迹象,同时2021年度净利润也完美的扭亏为盈1.16亿元。可见,如此安排计提巨额商誉减值后的万达电影轻装上阵,更有利于未来呈现完美的业绩报告。

六、 总结与建议

(一)严谨资产评估,抑制高溢价

并购交易过程聘请第三方资产评估公司对标的资产进行价值评估,资产评估报告通常选择两种评估方法分别进行评估,得出评估结果,最后的评估结果往往是并购成交价的近似值,不同的评估法常出现评估差异较大现象,因此,评估结果的建议尤为重要。从万达电影并购形成较大商誉的4大事项来看,各并购事项出具的评估报告均建议采用收益法,比如,并购慕威时尚时采用资产基础法估值4 108.8万元与收益法120 248.63万元,两者相应11.61亿元,评值增值率分别为3.16%、2 918.98%。可见,两种评估方法差异巨大,最终按收益法建议12亿元完成交易,很明显收益评估法在本次交易中促成高溢价,形成高商誉。收益法是将标的资产预期未来收益额按适当的利息率折算为现在的价值。影响该方法评估值的主要因素是预期未来收益额及折现利率。然而,这两个因素均受未来较多不确定性因素影响,受决策者的主观性较大,稍微对未来收益及预期风险乐观点都会使评估值发生巨大变化。为此,第三方评估过程需严谨评估,通过选择合适的评估方法、合理预测未来收益、合理确定未来风险,使评估结果可靠性更强,是抑制高溢价的第一道关口。

(二)加大减值监管,遏制频操作

商誉减值的测试法存在较大的主观判断,易于盈余操作已成为普遍现象,呼吁恢复摊销法的声音越来越大。但摊销法无论价值是否减损均分摊商誉减值,也会造成财务数据失真,不可否认两种方法均存在局限性,方法变更理论界与市场质疑依旧。但任何一种商誉减值计提方法的初衷都是有其价值,只是在利益驱使下让方法的价值隐藏、局限突显罢了。因此,关于商誉减值不应是减值方法的博弈,重点从监管入手,使减值方法真正发挥其价值。通过《证券法》完善商誉的信息披露相关规定,使商誉减值依法有效监管其合规性;通过加大商誉减值的违法成本,使商誉减值切合实际监管其客观性;通过加重监管不到位代价,使商誉减值严谨有效监管其合理性。通常商誉规模越大的公司信息披露违规的概率和频率较高[14]。商誉减值应坚持贯彻以信息披露为核心的理念,信息更可靠、透明度更高,有助于上市公司、投资者、公众理性决策,促进商誉及其减值回归理性;坚持违法高成本原则,限制管理层自由裁量的空间,降低主观性及不确定性带来的风险;坚持政府与第三方齐监管,特别是事务所、评估机构等第三方机构不能因利益迷失职责,高代价往往更能促进责任各方遵规守法履行职责。