东盟国家可再生能源政策及前景分析

2023-12-26杨程玲

杨程玲

近年来,全球能源供需矛盾日益恶化,国际能源价格波动频繁,全球能源安全不确定性依然存在。面对剧烈动荡的国际环境与世界能源格局,发达经济体乃至新兴经济体均加快实施能源转型和能源安全战略,逐步构建以可再生能源为主的能源体系,加速推进能源结构转型,可再生能源发展成为各国实施能源转型的主要路径。国际能源署(IEA)预计到2030年全球能源需求每年增长约1%,全球化石能源占比将从目前的80%降至2050 年的60%左右①。国际能源署指出,东盟国家依靠化石燃料来满足不断增长的能源需求,在当今能源危机中被证实是该地区发展的最大弱点之一,亟须加快其能源转型的进程②。东盟10 国为《巴黎协定》签署国,均承诺到2030年大幅减少二氧化碳排放,促进清洁能源更快、更全面地满足新增的能源需求,并对传统化石能源进行替代,加快能源结构变革。东盟水电开发潜力大,光能、风能、地热、海洋能和生物质能等资源储备丰富,可再生能源开发成本较低。当前,尽管东盟可再生能源装机容量增长较快,但可再生能源在一次能源供应总量(TPES)中的占比较低,亟待进一步完善能源政策,促进可再生能源发展③。

一、文献综述

有关东盟的可再生能源的研究主要包括两个方面。一方面的研究是关于东盟可再生能源存在问题及政策的分析。能源政策是解决能源需求问题、维持经济可持续发展、保护环境和确保地区能源安全的重要工具,核心问题在于构建国家能源转型和能源安全体系。从区域层面,张锐和王晓飞(2021)认为东盟能源体系的资源禀赋较好,而高碳结构突出、用电水平落后、需求增长旺盛,迫切需要加速能源转型。东盟应积极发展可再生能源以应对全球气候变化,促进经济绿色复苏,对风电、光伏发电等可再生能源实施更加稳定及优惠的政策,同时积极评估可再生能源电解制氢的技术及可行性(朱羽羽,2014;李谚斐等,2021)。从国别层面,陈红(2022)认为印度尼西亚已推出一系列新能源政策吸引外资,新能源上网电价机制将成其新能源发展的突破口。董芮(2023)认为马来西亚通过上网电价补贴、光伏净计量计划、大型太阳能采购计划及绿色技术融资计划等,推进可再生能源市场的发展。焦敬平等(2020)认为缅甸因“电力贫困”严重影响了外资引进和本国经济发展,除了基础设施建设落后外,还受到价格机制的制约,需要理顺发展电力、电力消费及电力补贴的关系;缅甸水能丰富,水电建设和电网智能化、数字化可成为未来可再生能源市场的重要领域。从国际合作层面,Lau等(2022)认为东盟可再生能源合作面临着难得的历史机遇,但张睿宁和李慧(2022)认为东盟面临大国竞争激烈、政策波动大、基础设施不完善、可再生能源投资成本高的挑战。东盟可加强与中国、RCEP 其他成员国、共建“一带一路”国家等的双多边能源合作,以解决东盟在技术、资金及基础设施上的不足,增强可再生能源发展的稳定性、有效性、持续性及韧性(邓秀杰,2023;余晓钟和罗霞,2023)。

另一方面的研究是关于可再生能源政策的评估分析。专家学者的政策评估研究集中于东盟各国可再生能源政策的演进、供需问题及前景评估上。从可再生能源供需演进看,大多数学者分析的是一次能源供需结构,也有学者从终端部门分析可再生能源的用能需求,还有学者认为可再生能源消费能够提高能源效率、降低碳排放(李辉等,2022;蔡海霞和程晓林,2022)。从东盟可再生能源发展的困境来看,由于东盟缺乏对成员国的引导和统筹,使可再生能源政策在执行过程中大打折扣。部分国家过于强调化石能源的不可替代性,政府决策缺乏稳定性与合理性。还存在传统产业势力抵制能源转型,清洁能源产业面临融资困难,水电开发面临自然、国际和社会层面的多重阻碍等(Visenescu,2018)。李萌等(2022)认为可再生能源政策具有必要性,但要考虑可利用性与可获得性、环境的可接受能力及能源投资成本的承受能力,同时需要满足转型决心、治理架构、开发资金三个关键条件。从可再生能源发展前景看,部分学者从技术层面探索发展氢能和光伏发电的具体路径(朱羽羽,2014;李谚斐等,2021);也有学者从产业层面探索可再生能源、产业电动车及智能电网之间的关系,提出数字赋能能源经济,降低可再生能源成本的措施(Chang和Li,2015);还有学者从国际合作层面认为应加强国家和区域贸易便利化,提升技术成熟度,优化国际投资环境,提升融资能力(Safrina等,2022)。

对可再生能源政策进行评估虽然受到学者们关注,但以东盟国家为研究对象的较少。多数专家学者采用规范分析方法,即以问题为导向,基于当前东盟可再生能源政策的现状、挑战进行学理性分析,提出东盟能源政策的发展走向。专家学者较少从历史演进角度分析东盟可再生能源政策的演变进程,也鲜少对东盟可再生能源的政策进行评估。由此,本文将从历史维度分析东盟可再生能源的战略与政策,并基于东盟国家可再生能源政策的实施效果,展望东盟可再生能源的发展前景。

二、东盟国家可再生能源发展战略与政策体系

近年来,东盟国家制定了清洁能源发展战略,积极探索能源转型路径,出台了可再生能源的相关政策,其可再生能源发展战略和政策体系主要包括以下方面。

(一)制定可再生能源战略及行动计划

自1998 年起,东盟开始制定《东盟能源合作行动计划(APAEC)》。在第一个能源合作十年(1999—2009 年)行动计划中,分1999—2004 年和2004—2009 年两个实施阶段,并将新能源和可再生能源(NRE)纳入行动规划。为激励可再生能源发展,促进能源转型,设立了年度东盟能源奖。在《东盟能源合作行动计划(2010—2015)》中,首次设定了可再生能源发展目标,即2015年可再生能源在总装机发电能力组合中占15%。在《东盟能源合作行动计划(2016—2025)》中,拟在2025年将可再生能源在东盟一次能源供给总量中的比例提高到23%,分2016—2020年和2021—2025年两个阶段实施。在第一阶段提出“加强东盟的能源互联互通和市场一体化,以实现人人享有能源安全、可获得性、可负担性和可持续性”。在第二阶段提出重在加强能源转型和弹性,“通过更大的创新与合作,加快能源转型和加强能源复原力”④,并提出可再生能源发展的六大战略:一是推进可再生能源开发的脱碳途径。东盟制定长期的可再生能源路线图,适当考虑新的可持续系统,改变可再生能源的生产、交付和使用方式,促进可再生能源技术商业化,提升投资、市场和贸易潜力,进而实现电气化和数字化。二是开展可再生能源高级别政策对话,以加快能源转型,应对变化与挑战。将增加电力领域可再生能源的使用份额,扩大智能化电网的基础设施投资,探索废物转化能源、氢和燃料电池等低碳技术,重新部署可再生能源系统。三是增强可再生能源研发(R&D)网络。东盟将至少与两个研发机构和集群、两个区域或国际可再生能源机构建立合作关系,以促进可再生能源技术开发合作。四是促进可再生能源融资计划和机制。东盟将与至少一个国家/地区/国际金融机构建立再融资网络,参与部署可再生能源技术。同时,积极发展可再生能源支持机制,促进银行可担保项目,扩大市场机制和财政激励,支持储氢新技术发展,提升交通运输领域对能源的巨大需求。五是支持生物燃料和生物能源可持续发展。通过开发R&D推广网络、分析生物燃料和生物能源对能源部门脱碳的潜力、政策和工具的信息共享、加速生物燃料和生物能源应用。六是建立和完善可再生能源信息和培训中心。监测东盟国家可再生能源的开发和利用,加强可再生能源研究、开发和示范,建立可再生能源技术的专业人才库,每年进行专题能力建设和培训,不断提高可再生能源部门的人力资源水平。

东盟第二阶段的六大战略规划取得了一定成效。2021年,东盟可再生能源装机容量达到35%,已超过预定目标;但可再生能源在一次能源供应总量(TPES)中的比例仅14.3%,与2025年预定的目标23%有较大差距。目前,鉴于新冠疫情的影响、全球经济和能源发展趋势、第四次工业革命、气候变化和脱碳等跨领域问题的出现,东盟将加强能源投资和融资项目、激活私人资本、推进新兴能源技术与能源部门数字化作为今后能源战略规划的重要议题。

(二)建立和完善可再生能源政策体系

为加速可再生能源发展,促进能源结构转型,东盟各国积极调整可再生能源发展目标。目前,泰国、老挝可再生能源发展目标高于东盟设立的目标,印度尼西亚与东盟设立的目标相近,其他国家均低于东盟设立的目标。印度尼西亚将可再生能源发展重心放在禀赋丰富的地热能、水能、太阳能等方面,计划2025年将可再生能源占比提升至23%,2050年提升至31%。菲律宾积极引进外资开发地热能,计划2030年将可再生能源发电比重提高到35%。泰国重点关注生物质能和水能,计划2037年将可再生能源占比增至30%,可再生能源装机容量占比提高到36%,可再生能源发电量占交通耗能比例提高至25%。越南大力发展光伏、风能和海上风能,计划2030年将可再生能源占比增至15%~20%,2050年增至25%~30%。

东盟国家通过多层次、多类型的政策举措,加快推进可再生能源发展和能源结构转型。进入21 世纪后,泰国、菲律宾、新加坡和马来西亚陆续构建和实行能源效率奖励系统,以激励本国企业提高能源利用效率,促进经济可持续发展。2001年,东盟能源署出台可再生能源激励政策,设立并每年颁发可再生能源项目竞赛奖(Renewable Energy Project Competition)。2015年以前,东盟各国通过实施财政支持、法律政策、配额制及电力部门改革鼓励和扶持可再生能源发展。文莱、缅甸和老挝以财政激励为主;菲律宾政府鼓励开发石油替代产品,利用椰子等生物资源生产生物柴油;马来西亚出台生物质燃料法案;印度尼西亚鼓励生产和使用生物柴油;泰国兴建生物燃料乙醇生产装备④。

2015年以后,东盟出台新能源合作行动计划,各国可再生能源政策措施出现了新变化:监管政策、财政激励和公共融资等更加注重市场化和标准化,设定可再生能源的国家直接贡献、间接贡献及发展目标,提升刺激可再生能源开发与利用政策的透明度与可操作性。东盟国家的税收激励对可再生能源领域有着较大吸引力,除文莱、新加坡受自然资源条件限制发展较缓慢外,其他国家均设置了税收激励政策,如表1 所示。上网电价作为较成熟的激励政策,通过完善申报流程,有效拉动了泰国、印度尼西亚、越南、马来西亚、菲律宾和柬埔寨可再生能源能源的投资。菲律宾通过可再生能源证书政策、越南实施可再生电力政策都加快推进了东盟可再生能源的开发与利用。

表1 东盟国家可再生能源政策的实施状况

(三)推动可再生能源基础设施规划与建设

为提高可再生能源贡献度,东盟制定了区域可再生能源基础设施行动规划,包括评估可再生能源投资潜力和对东盟电网的贡献,启动可再生能源一体化试点项目,探讨扩建东盟电网规模,开展智能电网和网络安全技术及电网政策活动等。

可再生能源发展需要配套相应的基础设施,清洁电力需要高效的电网运输与配送,为此,东盟各国加大投资于与可再生能源发展相配套的电网建设。东盟主要的电力进口国为泰国和新加坡,其平均从邻国分别进口约占31%和11%的国内电力需求。东盟主要的电力出口国为老挝、文莱、缅甸和柬埔寨,这些国家平均输出电量分别占到本国总发电量的24%、23%、21%和20%。在《东盟能源合作行动计划(2016—2025)》中,东盟规划了16个跨国电网项目。为实现区域电网互联互通和缩小区域发展差距,东盟区域内电网互联互通项目的规划达16条⑤,优先发展项目包括马来西亚半岛-苏门答腊、沙捞越-沙巴-文莱、老挝-柬埔寨。受自然条件和技术方面的限制,沙捞越-马来西亚半岛、马来西亚半岛-苏门答腊、印度尼西亚巴淡岛-新加坡等一些跨海项目仍处于待定状态,预计最早于2025年开始建设。

为推动可再生能源开发和使用,东盟国家积极推进可再生能源储存系统的建设。如2018年新加坡启动加速储能计划,包括扩大太阳能板铺设面积、兴建太阳能储存系统,在传统的屋顶空间、水域、空地和垂直建筑外墙铺设太阳能板等,以全面开发岛国潜在的太阳能。新加坡太阳能系统装机容量2020年达到350兆峰瓦,2021年超过700兆峰瓦,2025年将增至1500兆峰瓦。2023年2月,新加坡胜科工业公司启用该地区最大的能源储存系统,大幅提升了太阳能利用率,为电网储备更多的能量,提高了岛内电网的稳定性和弹性,对新加坡清洁能源转型发展发挥了重要作用。自2019 年菲律宾电力公司(Meralco)和日本日立公司开通了第一个2MW/2MWh的电池储存系统以后,菲律宾太阳能发电厂又安装了40MW/60MWh电池储存系统,每年为大约20000 个家庭供电。此外,瓦锡兰公司也在菲律宾开通运营了20MW/20MWh 和40MW/40MWh 两个电池储存系统。泰国安装了两个5kW/10kWh具有智能监控功能的电池储存系统。

(四)加强可再生能源的国际合作

一是加强可再生能源的技术合作。印度尼西亚、老挝、菲律宾、泰国、越南等国正与美国合作,通过“亚洲清洁电力计划”“绿色电网”等项目提供指引信息和技术援助。日本通过智能社区联盟(JSCA)推动东盟清洁电力的知识共享。印度通过智能电网论坛(ISGF)联合东盟能源中心制定东盟脱碳合作计划。氢项目是东盟解决海上运输和工业脱碳的主要途径,2020年日本先进氢能产业链技术开发协会在文莱启动第一批示范项目,推动海上运输使用氢燃料。日本三菱在印度尼西亚计划建设蓝色氨项目,对现有的制氢厂进行改造。日本国家石油公司为马来西亚生产蓝色和绿色氢气及运输进行可行性研究。新加坡与澳大利亚、智利、新西兰签署多份氢技术合作谅解备忘录。德国绿色氢气公司在越南湄公河三角洲省规划建设绿色氢气生产厂。

二是通过国际合作解决可再生能源的融资问题。东盟国家能源结构向可再生能源转型的关键瓶颈是投融资。近年来,发达国家与东盟能源转型技术和融资合作方案不断增加。美国能源信息署(EIA)研究报告指出,东盟国家要在2030年前实现地区“碳中和”目标,每年在能源领域的投资需要达到1900亿美元。美国国际开发署(USAID)的“绿色繁荣印度尼西亚(Green Prosperity Indonesia)”,计划投入超3亿美元支持印度尼西亚的能源转型。“亚洲清洁能源计划(Clean Power Asia)”在东盟国家的投入超过7.5 亿美元。2022 年6月,USAID 对越南资助的清洁能源项目“低排放能源计划II (V-LEEP II)”正式启动,项目规模为2000兆瓦的可再生能源和1000 兆瓦的燃气发电(此前,越南“低排放能源计划I(V-LEEP I)”与私营部门合作筹集了3.11亿美元,用于风能和太阳能项目)。2022年5月,在美国-东盟特别峰会上,美国提出投资4000万美元帮助东盟国家建设清洁能源基础设施。2022 年11 月,在印度尼西亚举行的20 国集团峰会上,美国宣布向印度尼西亚提供200 亿美元用于发展清洁能源。同时,东盟国家加大引进能源投资项目以促进可再生能源的开发利用。据统计,2003—2022 年,美国、日本、印度、澳大利亚对东盟国家的能源投资项目数分别为29个、35个、9个和5个,其中菲律宾为外国投资的首选地。从可再生能源投资区域布局看,美国、日本重点投资越南、马来西亚和泰国,澳大利亚、印度重点投向新加坡,中国主要投向印度尼西亚。从可再生能源的投资部门看,美国、日本、印度、澳大利亚集中投资在生物质能和光伏领域,中国重点投资在水利、生物质能和光伏领域。美国面向印太地区的能源技术援助与合作项目早已运作,在“印太经济框架(IPEF)”下将加深美国与东盟国家的可再生能源合作。尽管IPEF为东盟国家可再生能源领域的发展带去了一定的利好,但裹挟而来的是政治、资金方面的压力,同时IPEF的可信度与实质性帮助尚未可知,如何借助国际合作实现能源转型与升级,对东盟国家是极大的考验。

三、东盟国家可再生能源政策的实施效果

近年来,东盟国家加快实施能源转型战略,使各国可再生能源的供需结构发生了新变化。

(一)东盟可再生能源禀赋潜力及利用率

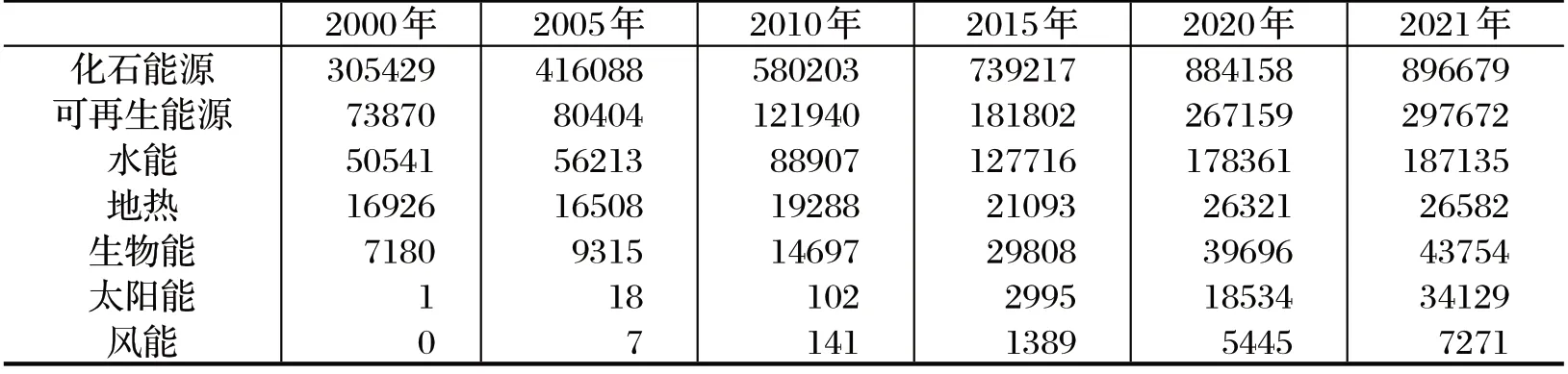

东盟可再生能源资源丰富、类型多样,生物质能、地热能、水能资源丰富,风能、太阳能等具有开发潜力。2021 年东盟国家可再生能源发电总量为297672 吉瓦时,2000—2021 年年均增长15%。2000—2021 年,东盟水利发电量由50540吉瓦时增到187135吉瓦时,净增2.7倍。越南、马来西亚、印度尼西亚、老挝的水电资源丰富,水力发电增长较快。泰国和印度尼西亚的生物质能(源于粮食作物、高木质的残留物)发展潜力大。2000—2021年,东盟生物质能发电量从7180吉瓦时增加到43753吉瓦时。随着发电技术的进步、发电成本的降低,发电量激增。东盟太阳能发电量由2000 年的0.8 吉瓦时增加到2021 年的34128 吉瓦时,呈现高速发展态势。2000—2021 年,东盟国家地热能发电量从16926 吉瓦时增到26581 吉瓦时。印度尼西亚、菲律宾位于火山带内,地热能丰富。除越南、泰国、菲律宾的沿海地区外,东盟国家的风力发电量由2005年的7吉瓦时增加到2021 年的7271 吉瓦时。东盟国家平均风速大多低于风力涡轮机所需的最低风速(每秒4 米),因此风力发电量较低。

到2030 年东盟国家规划设定的电气化率预定要达到100%。2022 年,超过一半国家已完成了此目标,菲律宾、老挝的电气化率已经分别达到97%和95%,接近完成预定目标。柬埔寨为81%,缅甸为51%,稍显落后。目前,在可用电的人口比例和主要依靠清洁燃料的人口比例这两项指标上,东盟各国差距较大,接近或达到100%依靠清洁燃料烹饪的国家有文莱、马来西亚和新加坡,印度尼西亚和越南在过去20 年中取得的显著进步应归功于推广使用液化石油气方案,其他国家则推广使用高效炉灶。据统计,截至2020 年,东盟国家仍有800 万个家庭缺电,2 亿人没有使用清洁燃料烹饪。因此,东盟总体上呈现出可再生能源发展潜力大、利用率低的发展态势。

(二)东盟国家可再生能源供给结构

东盟计划在2025 年将可再生能源在一次能源供给总量中的比例提高到23%,能源产能结构比例增至35%。东盟国家可再生能源主要用于发电,如表2 所示。为满足东盟国家对能源的强劲需求,东盟可再生能源发电量占总发电量的比例稳步上升,由2000 年的19%增长至2021 年的25%。根据国际可再生能源署的数据,2021 年太阳能光伏对发电贡献率增加到3%,占可再生能源发电的15%。2000—2021 年,东盟传统能源装机容量占比已由80%下降到68%,仍占发电量的大部分份额。

表2 2000—2021年东盟国家化石能源和可再生能源发电量 单位:吉瓦时

根据国际可再生能源署数据,东盟各国可再生电力装机容量差异较大。2022年,东盟新增可再生电力装机容量最大的国家是越南(高达45327 兆瓦),其占东盟可再生电力装机容量的44%,远高于其他东盟国家。其次是印度尼西亚和泰国,分别为12603兆瓦和12197兆瓦。文莱与新加坡的可再生资源相对匮乏,其可再生电力装机容量仅为5 兆瓦和846 兆瓦,在东盟中居末两位。2022 年,在东盟国家可再生能源电力装机容量占比中,水力发电装机容量的占比最高(55%),其他依次为太阳能(26%)、生物能源(10%)和地热(7%)。东盟国家水电装机容量为56320 兆瓦,越南占38%,老挝占17%,印度尼西亚和马来西亚分别占12%。水电装机容量占各国可再生能源装机容量的比例从高到低分别是老挝99%、缅甸95%、柬埔寨72%、马来西亚69%、印度尼西亚63%、菲律宾50%、越南48%和泰国30%,新加坡和文莱几乎没有水电。东盟国家太阳能和风能占可再生能源发电量的第二位,太阳能光伏装机容量26579 兆瓦,其中越南太阳能发电占了东盟的70%。风能仅在菲律宾、越南、印度尼西亚和泰国中使用。生物质能装机容量为9956兆瓦,在可再生能源发电量中占第三位,泰国、印度尼西亚、马来西亚和菲律宾是东盟四大生物质能国。地热占可再生能源发电量的第四位,其中印度尼西亚、菲律宾的地热可开发规模居世界前列,两国地热装机容量大致相当。

(三)东盟国家可再生能源消费结构

东盟国家能源需求增长较快。2000—2020 年,东盟国家一次能源总需求从273 百万吨石油当量增至457百万吨石油当量,净增184 百万吨石油当量。从一次能源消费看,2020 年东盟国家石油、煤炭、可再生能源和天然气占比分别为35%、25%、20%和20%。尽管东盟国家可再生能源发电取得了一定的进展,但因总体能源需求上升,抵消了可再生能源发电的增加。从终端消费部门看,2000—2020 年,因电气化普及率提高,有效替代一次生物质能消费,东盟国家可再生能源消费总量在需求消费总量的占比从38%下降到20%。在东盟国家可再生能源消费总量中,工业(35%)、运输业(27%)、住宅(17%)、商业(6%)、农林渔业(2%)等领域居前五位,工业部门和运输部门对可再生能源的需求量最大。

目前,东盟国家工业部门仍以化石燃料为主,工业部门能源需求量约占需求总量的1/3。东盟国家可再生能源占工业用能总需求的比例从2000 年的24%下降到2020 年的13%,主要原因是大型能源用户采取节能措施及现代能源代替了部分一次生物质能。工业部门是最大的用电部门,电能占工业用能总需求从2000 年的16%上升到2020 年的23%。预计21 本世纪中叶,工业部门的能源需求将每年增长3.6%以上,随着能源技术和电气化的提升及可再生能源的直接使用,可再生能源在工业部门总能源需求中的份额将升至75%。

轻型电动汽车和生物燃料重型运送车的推广使用是东盟国家运输部门能源转型的关键。2020年,东盟国家可再生能源(生物燃料)占运输部门用能总需求的比例增至7.2%。马来西亚、印度尼西亚、泰国、菲律宾、越南的可再生能源(生物燃料)占运输部门用能总需求的比例分别为32.2%、11.8%、8.2%、4.3%、0.5%。马来西亚交通运输部门大力推广使用生物燃料,但仍受到国内汽油和柴油补贴政策的影响。另外,东盟国家制定的提高生物燃料消费的目标将推动生物燃料的消费需求。印度尼西亚制定的生物燃料目标值最高,预计将从2020 年的19%增加到2050 年的79%。未来,东盟的可再生能源转型将在一定程度上影响东盟产业竞争力,能源绿色化可能会大幅增加东盟的产业成本。因此,可再生能源必须与新能源产业协调发展。

(四)东盟国家碳排放强度

截至2022年初,东盟国家都提交了减少温室气体排放的承诺(GHG):东盟国家将于2050年最迟至2060年达到碳中和目标,并以电气化、可再生燃料转换及能源效率的提高为减排的主要途径。据国际能源署统计,2020 年东盟国家约占全球能源需求的5%,占全球二氧化碳排放量的4.6%,东盟人均碳排放量仅为全球人均碳排放量的53%。从短期看,东盟碳排放总量和人均碳排放量维持增长势头;但从碳排放强度看,东盟国家仍处于走低趋势,平均由2000 年0.22 千克/美元降到2019 年的0.18 千克/美元,表明东盟国家发展低碳经济、落实节能减排的政策取得了一定成效。2020年东盟国家碳排放强度由低到高排序依次为:新加坡(0.08)、缅甸(0.11)、菲律宾(0.14)、印度尼西亚(0.16)、泰国和柬埔寨(0.18)、马来西亚(0.25)、越南和老挝(0.28)、文莱(0.32)。东盟国家的碳排放强度与区域经济发展水平密切相关,由于各国的能源技术、经济水平和产业结构等方面存在差距,新加坡、缅甸、菲律宾、印度尼西亚、泰国和柬埔寨对东盟碳排放强度贡献大,文莱、老挝和越南、马来西亚的碳排放强度高于东盟平均水平。文莱依赖化石能源,老挝电气化水平提高,越南、马来西亚可再生能源产业发展较快,但仍受能源供给及产业结构的影响。2020年,东盟国家各部门二氧化碳排放总量从大到小依次为电力部门(占38%)、交通部门(占24%)、工业部门(占23%),由此,上述三个部门脱碳成为东盟实现能源转型的优先事项。

四、东盟国家可再生能源发展前景

尽管东盟国家可再生能源发展取得了初步效果,但也面临一系列新的挑战,其可再生能源发展前景取决于东盟在以下方面的配套政策及其实施的效果。

1.出台稳定配套的政策法规。在能源转型过程中,可再生能源消费、能源安全及能源可负担性是三难问题,而配套政策能够克服能源转型的困难。据测算,受能源需求日益攀升、全球排放和环境标准日趋严格、化石燃料价格上涨等因素的影响,可再生能源的前期投资成本较高,融资手段、技术转让、知识转让将成为其融资的主要障碍。为降低技术成本及解决推广应用问题,东盟国家必须出台内容丰富、稳定配套的政策法规,才能调动国外和本国的资本参与可再生能源的投资⑥。

2.深化国际合作和协调机制。由于各国可再生能源的资源分布不均,为避免口号式推进“碳中和”,东盟应加快区域能源市场一体化(EMI)。一方面,EMI能够促进拥有丰富可再生能源的贫困国家向富裕国家出口清洁能源,通过跨境电力贸易促进水电、地热和风能等可再生能源的可持续发展。另一方面,EMI可促进金融资源从富裕国家流向贫穷国家,能够有效缓解可再生资源投资的财务限制。能源市场区域一体化还使得国家间的技术和知识转移更加容易的推行相结合,这有利于协调东盟国家可再生能源组合标准及上网电价补贴,建立碳排放市场,促进国家间可再生能源技术与知识的转移。能源市场一体化和东盟国家可再生能源政策的推行,可最大限度解决东盟国家可再生资源分布不均的问题,如新加坡、马来西亚可进口电力弥补境内可再生资源的短缺(Chang 和Li,2015)。东盟国家应通过深化东盟10+1、RCEP、东亚峰会等区域合作和协调机制,有效解决可再生能源技术与资金短缺问题,提升东盟国家可再生能源的国际竞争力。

3.实施可再生能源有效的供给与储存。可再生能源与新能源产业相互渗透能够有效解决脱碳难题,加快推进交通、工业部门实现脱碳。在陆上交通领域,东盟国家已启动大力发展电动汽车的政策,泰国、新加坡和印度尼西亚计划分别从2035年、2040年、2050年开始只销售电动汽车。印度尼西亚制定了电动汽车发展目标,预计到2030 年电动汽车生产达到1200 万辆,电动摩托车生产达到1300 万辆。马来西亚计划到2030 年电动汽车生产达到2 万辆,到2050 年来自电力的能源份额增加到30%。在海上运输领域,氢燃料将广泛用于动力船,能够推进东盟国家建立蓝色氢工业,提高可再生能源和新能源产业的渗透率,以满足家庭活动和新能源的充电需求。2018年新加坡启动加速储能计划,菲律宾、泰国安装了储能智能监控系统,以保障可再生能源供给和经济高效的储存要求。能源绿色化可能会大幅增加东盟产业成本,但是新能源产业的发展将为东盟实施经济高效的可再生能源供给与储存提供保障。

4.加快建设安全可靠的基础设施。可再生能源主要用于发电和运输,需要加快构建安全可靠的电力与交通运输基础设施。当前,东盟国家加快电动汽车充电设施建设,2021年,印度尼西亚在雅加达、丹格朗和万隆装置了一批公共充电站,在雅加达、丹格朗装置了电动汽车电池更换站。2025年印度尼西亚预计将生产1.9万辆电动汽车、75万辆电动摩托车、2400辆公共电动汽车充电桩和1万个电池置换站。泰国拟在2025年部署建设1 万个充电站。马来西亚、新加坡计划在2030 年分别建成12.5 万个、6 万个电动汽车充电站。尽管可再生能源终端用能行业是脱碳的重要途径,交通运输脱碳很大程度上源于电动汽车的发电来源和电池的回收(Raugei和Winfield,2019)。

注释:

①IEA.World energy outlook 2022[EB/OL].2022-10-01.https://www.iea.org/reports/world-energy-outlook-2022。

②IEA.Southeast Asia energy outlook 2022[EB/OL].2022-05-01.https://www.iea.org/reports/world-energy-outlook-2022。

③IRENA & ACE.Renewable energy outlook for ASEAN:Towards a regional energy transition(2nded)[EB/OL].2022-09-01.https://www.irena.org/Publications/2022/Sep/Renewable-Energy-Outlook-for-ASEAN-2nd-edition。

④APAEC Drafting Committee.APAEC2016-2025[EB/OL].2022-11-23.https://aseanenergy.org/asean plan of action for energy cooperation apaec phase-ii-2016-2020/。

⑤分别是马来西亚半岛—新加坡、泰国—马来西亚半岛、沙捞越—马来西亚半岛、马来西亚半岛—苏门答腊、印度尼西亚巴淡岛—新加坡、沙捞越—印度尼西亚西加里曼丹、菲律宾—沙捞越、沙捞越—沙巴—文莱、泰国—老挝、老挝—越南、泰国—缅甸、越南—柬埔寨、老挝—柬埔寨、泰国—柬埔寨、东沙巴—北加里曼丹、新加坡—苏门答腊。

⑥Policy brief of renewable energy investment series:ASEAM[EB/OL].2022-05-01.https://aseanenergy.org/topics-show-more/page/6/?topicsid=23&topics=renewable-energy&topicsname=Renewable%20Energy&cate=publication。