外汇市场风险传染的效应测度与影响机制研究

2023-12-26余海华

余海华

一、引言与文献综述

爆发于2008年的美国次贷危机对全球外汇市场造成了巨大动荡和混乱,随着时间推移,次贷危机的跨境传染影响看似已去,但此后接连发生的中国股灾、英国脱欧、“逆全球化”、中美贸易摩擦、新冠疫情、俄乌冲突等极端事件,仍在不断影响着全球外汇市场,各国汇率的非正常波动愈发频繁,全球进出口贸易遭受极大冲击,实体经济发展和国际收支平衡的不利局面不断加剧。这不仅显示出外汇市场风险传染具有常态化、短期化和快速化的新特征,而且也直接暴露出全球主要国家宏观审慎监管的缺失和外汇市场风险传染防控能力的偏低,由此引发如何对外汇市场风险进行有效监管的问题,以防止因某一外汇市场风险而诱发全球外汇市场的剧烈波动。本文通过测度分析外汇市场风险传染效应,进一步探究明晰影响外汇市场风险传染的作用机制,这对于防范外汇市场风险传染及维护中国外汇市场安全具有重要的理论和现实意义。

关于外汇市场风险传染效应测度的相关研究,学术界均认为外汇市场风险是金融市场风险的重要组成部分之一,外汇市场风险发生传染、累积、质变到危机暴发是外部负向冲击和宏观经济基本面综合作用的结果。梁芹和陆静(2013)运用收益分解模型研究发现:在2008年美国次贷危机期间,五种SDR篮子货币汇率都出现了大幅波动,外汇市场之间发生了显著的风险传染效应。潘雪艳等(2015)采用尾指数方法、极值理论和GARCH 模型分别对四种主要货币之间的风险测度进行了比较分析,表明不同方法对外汇市场风险的测度效果不尽相同。Erden(2017)利用Hawkes 随机跳跃过程对美元外汇市场与人民币远期和现期外汇市场的金融传染进行建模,发现美元外汇市场对人民币远期外汇市场的金融传染更为显著,波动风险的传染动态决定了传染发生的可能性。万蕤叶和陆静(2018)通过相关系数的费雪Z 转换方法发现了外汇市场之间在次贷危机和欧债危机期间显著关联,且不同危机表现出不同程度的传染效应。方意和贾妍妍(2021)运用LASSOVAR模型构建了二十国集团中的17个外汇市场之间的风险溢出指数,发现外汇市场风险主要来源于新兴市场国家,而且极端事件发生后汇率市场风险更大。Robert等(2023)基于广义VAR 模型分析了金融危机期间非洲国家外汇市场间存在明显的风险传染效应。对外汇市场风险传染的影响研究,相关文献大多从投资者情绪、国际贸易和金融溢出等内在影响机制和跨市场传导、政策实施传导、实体经济传导等外部影响机制分别进行分析。但由于货币政策独立、资本项目开放和汇率制度选择等政策实施对外汇市场风险传染存在重要影响,从而资本项目开放和汇率制度选择对外汇市场风险传染的影响受到了学术界的广泛关注和重点研究。Erten和Ocampo(2013)认为资本账户开放虽然方便了投资者进行资产配置,但资本可能会出现大规模的流进与流出,使得本币汇率波动性增大、吸引力减小,从而本币发生贬值的压力增大,进而提升了外汇市场风险发生的可能。Akram和Byrne(2015)却持相反观点,认为资本账户开放可以推动金融部门效率的提升,本国产出的增加,使得境外投资者对国内资产的吸引力不断增强,从而可以有效减轻本币的贬值压力,有利于减小外汇市场风险传染。赵茜(2018)探讨了资本账户开放及其与汇率市场化改革的交互效应对外汇市场风险传染的影响,实证表明资本账户开放对人民币升值具有显著的推动作用,而汇率市场化改革可以有效减轻资本账户开放带来的人民币升值压力,并有利于降低人民币外汇市场风险发生的概率。Hai 等(2021)运用动态混合copula-极值理论模型(DMC-EVT),研究了次贷危机期间外汇市场之间存在复杂动态的金融传染关系。Erten 和Ocampo(2012)、何启志(2017)、余博和管超(2020)也基于其他不同方法讨论了汇率制度或资本账户开放对外汇市场风险传染的影响。

综上所述,以上文献均已取得了较为丰硕的研究成果,为本文的进一步探究奠定了重要基础。笔者认为在以下三方面仍存在继续探索的空间:第一,现有文献对于外汇市场风险传染的测度方法虽然丰富,但基于货币相关性并运用距离指标法与复杂网络方法,分别从个体和整体两方面测度分析外汇市场之间的风险传染效应的研究还较少,而且鲜有进一步测度人民外汇市场与其他外汇市场之间的风险传染效应;第二,鉴于现有文献采用的计量方法模型的限制,研究选择的外汇市场样本较少,难以全面展现外汇市场之间的风险传染情况;第三,已有文献关于资本账户开放和汇率制度选择对外汇市场风险传染的影响机制研究尚未达成统一,且多数文献更侧重于探讨这两方面对单一外汇市场的影响,对多个外汇市场之间的风险传染影响研究还不充分。因此,本文尝试采用复杂网络方法构建外汇市场关联有向无权网络,测度分析彼此之间的风险传染溢出效应和吸收效应,并引入面板分位数回归模型探究外汇市场风险传染的影响机制,以期能为中国外汇市场风险防控和管理能力的提升及平稳有序推动资本账户开放和汇率制度市场化改革提供有益的参考。

二、外汇市场风险传染效应的测度分析

(一)研究方法

1.外汇市场关联网络的建立

构建复杂网络之前需要测算各个节点之间的相关系数及距离矩阵,本文借鉴已有相关文献(Spelta 和Araújo,2012;Tola 等,2008;陈梦根和赵雨涵,2019),采用距离指标法测度节点之间的关联距离。令序列和分别表示节点m和n在时刻t的时间序列,则两两序列之间的关联距离计算公式定义如下:

式(1)中,Cmn和Dmn分别表示两个时间序列X→m(t)和X→n(t)的相关系数和关联距离。两两序列之间的关联距离满足欧式距离度量公理。由于Cmn的取值在[-1,1],距离矩阵Dmn中两两序列之间的距离均在[0,2],序列关联程度与相关系数Cmn成正比、与关联距离Dmn成反比。两两序列之间的相关系数可以用如下公式表示:

一般地,序列之间的关联强度常用关联距离的倒数表示:

式(3)中Smn为时间序列m和n之间的关联强度,并由Smn可以生成关联强度矩阵S(m,n)=(Smn)N×N。为了减少相对微弱关系对网络整体分布的影响,通过设定阈值来对强度矩阵中的每个元素进行二值化处理,所用方法是将关联强度矩阵中每行元素的均值作为阈值,具体二值化公式为:

矩阵中的元素确定了关联网络的边,各外汇市场就是网络中的点,运用公式(1)~(4)和复杂网络方法,就可以建立由这些点和边共同构成的全球外汇市场关联有向无权网络。

2.外汇市场风险传染效应的测度

外汇市场关联有向无权网络中每个节点的点出度和点入度正好可以视为不同节点之间的溢出效应和吸收效应的强度和方向,本文采用网络中的点出度(OUTD,溢出效应)和点入度(IND,吸收效应即反向外溢效应)来衡量外汇市场风险传染的溢出效应和吸收效应(余博和管超,2020),具体计算公式为:

式(5)中,N- 1 表示N种外汇市场关联网络中节点度的最大可能值,点出度高表示该节点为风险传染效应的主要溢出者,其值对应于外汇市场风险传染的溢出效应;点入度高表示该节点为风险传染效应的主要吸收者,其值对应于外汇市场风险传染的吸收效应或反向外溢效应。

此外,采用复杂网络方法中的块模型分析还可以测度分析各外汇市场聚集形成的板块内部成员之间及板块之间的风险传染溢出效应与吸收效应,以此判断各板块在外汇市场风险传染网络中的角色、地位与作用。板块类型一般划分为四种:第一种类型是主受益(损)板块,该板块既吸收板块内部成员传染的风险溢出效应,也吸收板块外部传染的风险溢出效应,并且传染风险的吸收效应明显大于溢出效应。第二种类型是双向溢出板块,该板块成员不仅对其他板块产生风险溢出效应,还吸收其他板块传染的风险溢出效应,并且板块内部的风险溢出效应比板块外部的更大。第三种类型是经纪人板块,该板块对其他板块传染的风险溢出效应远大于板块内部之间传染的风险溢出效应。第四种类型是净溢出板块,该板块对其他板块传染的风险溢出效应比从其他板块吸收的风险溢出效应大得多。

(二)样本数据选择与说明

基于货币相关性来选择表征外汇市场之间的关联关系,着重从数据的可获得性、代表性及统计性来选择样本,最后选取2006 年1 月至2018 年12 月的全球44 种主要货币汇率对数差分收益率序列作为外汇市场样本数据,并以货币篮子SDR作为计价基准货币。样本数据来源为国际货币基金组织数据库①。

(三)外汇市场风险传染效应的测度分析

图1展示了样本周期内全球外汇市场关联的有向无权网络图,图中存在的可能最大风险传染效应为1892,实际传染效应为848,全球44 个外汇市场之间呈现出显著的关联性风险传染效应,网络中不存在孤立节点,各个外汇市场之间相互关联是发生风险传染的必要条件。

图1 外汇市场关联有向无权网络

表1 显示了外汇市场网络中关联性风险传染的溢出效应(点出度越大表示该外汇市场对其他外汇市场的风险传染效应越大)与吸收效应(点入度越大表示该外汇市场被动承受其他外汇市场的风险传染效应越强),有22个货币的外汇市场风险溢出效应大于吸收效应,具体包括中国人民币元、美国美元、澳大利亚元、印度卢比、俄罗斯卢布、新加坡元、巴林第纳尔、文莱元、马来西亚林吉特、尼泊尔卢比、毛里求斯卢比、墨西哥比索、新西兰元、阿曼里亚尔、巴基斯坦卢比、卡塔尔里亚尔、沙特里亚尔、斯里兰卡卢比、阿联酋迪拉姆、科威特第纳尔、泰国泰铢及特立尼达多巴哥元,这些外汇市场以对其他外汇市场进行风险传染溢出效应为主,表现出自身的波动变化对其他外汇市场具有相对较强的风险扩散能力和传染效应,并在外汇市场网络中处于相对中心位置。原因可能在于这些外汇市场货币主要为世界货币、贸易大国货币及全球重要石油输出国货币,当国际金融市场上出现波动风险时,其外汇市场首当其冲会受到波及,外汇市场中的这些主要挂牌货币在全球跨境贸易和石油交易中占据主要份额,外汇市场风险必然首先经由这些外汇市场传染给其他外汇市场,从而使得这些外汇市场的风险溢出效应大于吸收效应。而其他的22个货币外汇市场的风险溢出效应小于吸收效应,这些外汇市场是被动承受其他外汇市场的风险溢出效应,表现出更多地被动受到其他外汇市场的传染溢出影响,从而在外汇市场网络中处于相对次要的地位。

表1 外汇市场风险传染的溢出效应与吸收效应

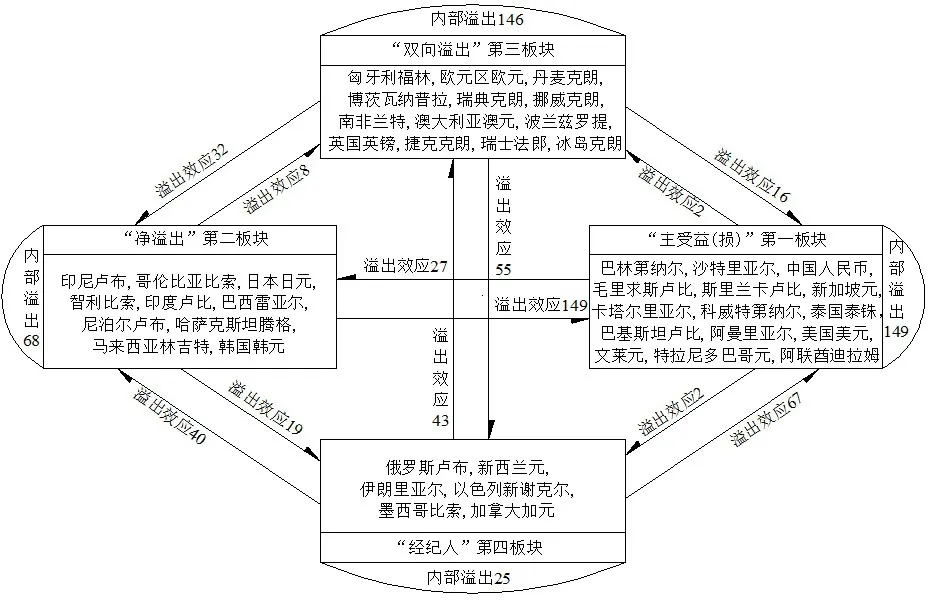

为了从整体上测度分析外汇市场之间的关联性风险传染效应,进一步采用复杂网络方法中的块模型分析来测度各外汇市场聚集形成的板块内部之间及不同板块之间的风险传染效应。因此,将最大分割深度设为2,集中标准设为0.2,可以将所有外汇市场划分为四个不同聚集板块(表2和图2)。

图2 外汇市场聚集的板块内部及板块之间的风险溢出效应

第一板块包括15 个货币外汇市场,该板块传染的风险溢出效应为180(属于板块内部、板块之间的溢出效应分别为149、31),从板块外部吸收的风险溢出效应为232,风险吸收效应主要来自第二板块中的外汇市场,该板块内部的实际风险溢出效应比例为82.78%、理论风险溢出效应比例为32.56%,可见该板块传染的风险溢出效应(180)远小于其吸收效应(381),因而可将第一板块划分为主受益(损)板块。同时,第一板块聚集的货币大多为国际贸易和石油交易中的相关货币,可见全球贸易大国货币、石油输出国货币及全球航运、金融中心国家的货币聚集在同一板块,体现了美元等作为贸易和石油锚的重要作用,说明外汇市场风险易于通过贸易渠道进行传染。第二板块包括10 个货币外汇市场,该板块发生的总体风险溢出效应为244(属于板块内部、板块之间的风险溢出效应分别为68、176),吸收的风险溢出效应主要来自第一板块,吸收板块外部的风险溢出效应为99,该板块内部的实际风险溢出效应比例为27.87%,理论风险溢出效应比例为20.93%,可见该板块对其他板块的风险溢出效应(176)远大于从其他板块的吸收效应(68),因而可将第二板块划分为净溢出板块。第三板块包括13 个货币外汇市场,该板块发生的关联性风险溢出效应为249(属于板块内部、板块之间的溢出效应分别为146、103);吸收其他板块的风险溢出效应为53,该板块内部的实际风险溢出效应比例为58.63%,理论风险溢出效应比例为27.91%,可见该板块不仅向其他板块溢出风险,而且还吸收来自其他板块的溢出风险,并且板块内部的风险溢出效应(146)比板块外部的风险溢出效应(103)要大,因而可将第三板块划分为双向溢出板块。第三板块聚集的货币外汇市场基本来自欧洲地区,反映了货币存在一定的地理聚集性,说明地缘联系为外汇市场风险传染提供了必要的渠道。第四板块包括6 个货币外汇市场,该板块发生的全部风险溢出效应为175(属于板块内部、板块之间的溢出效应分别为25、150),吸收其他板块的风险溢出效应为76,该板块内部的实际风险溢出效应比例为14.29%,理论风险溢出效应比例为11.63%。可见该板块对其他板块的风险溢出效应(150)远大于板块内部之间的风险溢出效应(25),因而可将第四板块划分为经纪人板块。

更进一步测度分析外汇市场关联网络中人民币外汇市场与其他关联外汇市场之间的风险传染效应强度。从表3中可以发现,人民币外汇市场对24个外汇市场产生了风险溢出效应,并吸收了19个外汇市场传染的风险溢出效应,这些外汇市场分布存在非对称性特征。人民币外汇市场主要与SDR 篮子货币外汇市场、新兴市场国家和中东石油输出国的货币外汇市场发生传染效应。人民币外汇市场与其他外汇市场之间的风险传染效应还呈现出一定的区域化特征,具体表现为人民币外汇市场与亚洲外汇市场的风险传染效应相对更强。原因可能在于,地理位置相距较近或地缘相通的各国之间存在的经贸联系相对更为紧密,从而使得人民币外汇市场与这些外汇市场之间更容易建立相对密切的金融联系。人民币外汇市场对其他外汇市场发生的溢出效应主要集中在亚洲货币外汇市场及美元、巴西雷亚尔、英镑、瑞典克朗、俄罗斯卢布、冰岛克朗等美欧货币外汇市场;人民币外汇市场从其他外汇市场吸收的风险溢出效应也主要集中在亚洲和美洲的货币外汇市场,同时人民币外汇市场与澳大利亚元、英镑、俄罗斯卢布、瑞典克朗、冰岛克朗、以色列新谢克尔、马来西亚林吉特、印度卢比、韩元、智利比索、哈萨克斯坦腾格、印尼卢比、哥伦比亚比索等货币外汇市场之间以单向风险传染为主,而与中东石油输出国的货币外汇市场表现出双向风险传染效应,反映了中国作为能源消费和全球贸易第一大国的重要性。

表3 人民币外汇市场跨境关联的风险溢出效应与吸收效应强度

三、外汇市场风险传染的影响机制分析

(一)模型构建与变量设定

1.模型构建

为了进一步探究外汇市场风险传染的影响机制,参考Koenker 提出的统计模型(Koenker 和Bassett,1978),构建如下面板分位数回归模型:

(6)式中,QCon-effect(δ|Xit)表示在解释变量X(包括核心解释变量和控制变量)给定的条件下外汇市场风险传染效应的δ分位数;ϕ(δ)表示面板分位数回归估计系数,具体估计数值通过对下列目标函数进行解析得到:

2.变量设定与数据来源

被解释变量:外汇市场关联网络中的点出度和点入度表示外汇市场之间风险传染的溢出效应和吸收效应,因此,将外汇市场关联网络中的风险溢出效应(OUTD)和吸收效应(反向外溢效应,IND)作为外汇市场风险传染的影响机制研究的被解释变量。

核心解释变量:根据“三元悖论”理论,货币政策独立性、固定汇率制度和资本账户开放之间存在不可兼得的矛盾关系;基于货币危机理论,学术界大多认为外汇市场风险传染与资本项目自由化、汇率制度选择有非常紧密的关系(Krugman,1979;Obstfeld,1996),资本账户开放和汇率制度选择不当是引发外汇市场风险传染甚至是诱发货币危机的重要原因。因此,本文选择汇率制度(EXRS)和资本账户开放(KAOPEN)作为实证分析的核心解释变量。根据国际货币基金组织IMF 对各成员国宣布的名义或法律性的汇率制度分类,结合Reinhart 和Rogoff(2004)、Ilzetzki 等(2011)提供的汇率制度安排(ERA)数据库,将汇率制度依次分为六种:事实钉住、爬行钉住、管理浮动、自由浮动、自由落体和双轨制数据缺失,而且相应赋值1~6。资本账户开放程度(KAOPEN)选择金融开放指数(Chinn-Ito指数)来表征。

控制变量:关于控制变量的选择主要参考和借鉴已有相关文献及根据货币危机经典理论(Reinhart 和Rogoff,2004;Ilzetzki 等,2011;程惠芳等,2016;Kaminsky,2006;王道平等,2017),并兼顾数据的可获得性,最终确定的主要控制变量包括反映货币当局总体宏观经济状况的经济增长率(gGDP,用实际GDP增长率表示)、国际收支(BOP,用经常账户余额/GDP 表示)、国际储备(M2_RSE,用广义货币M2/国际储备表示)、国内信贷(CREDIT_GDP,用私人部门信贷/GDP 表示)、对外负债(DEBT_GDP,用对外总负债/GDP 表示)、通货膨胀(INFLATION,用按消费者价格指数衡量的通货膨胀率表示)。核心解释变量和控制变量的数据均来源于WDI数据库②、IMF-IFS数据库③及Trading Economics数据库④。

(二)实证结果分析

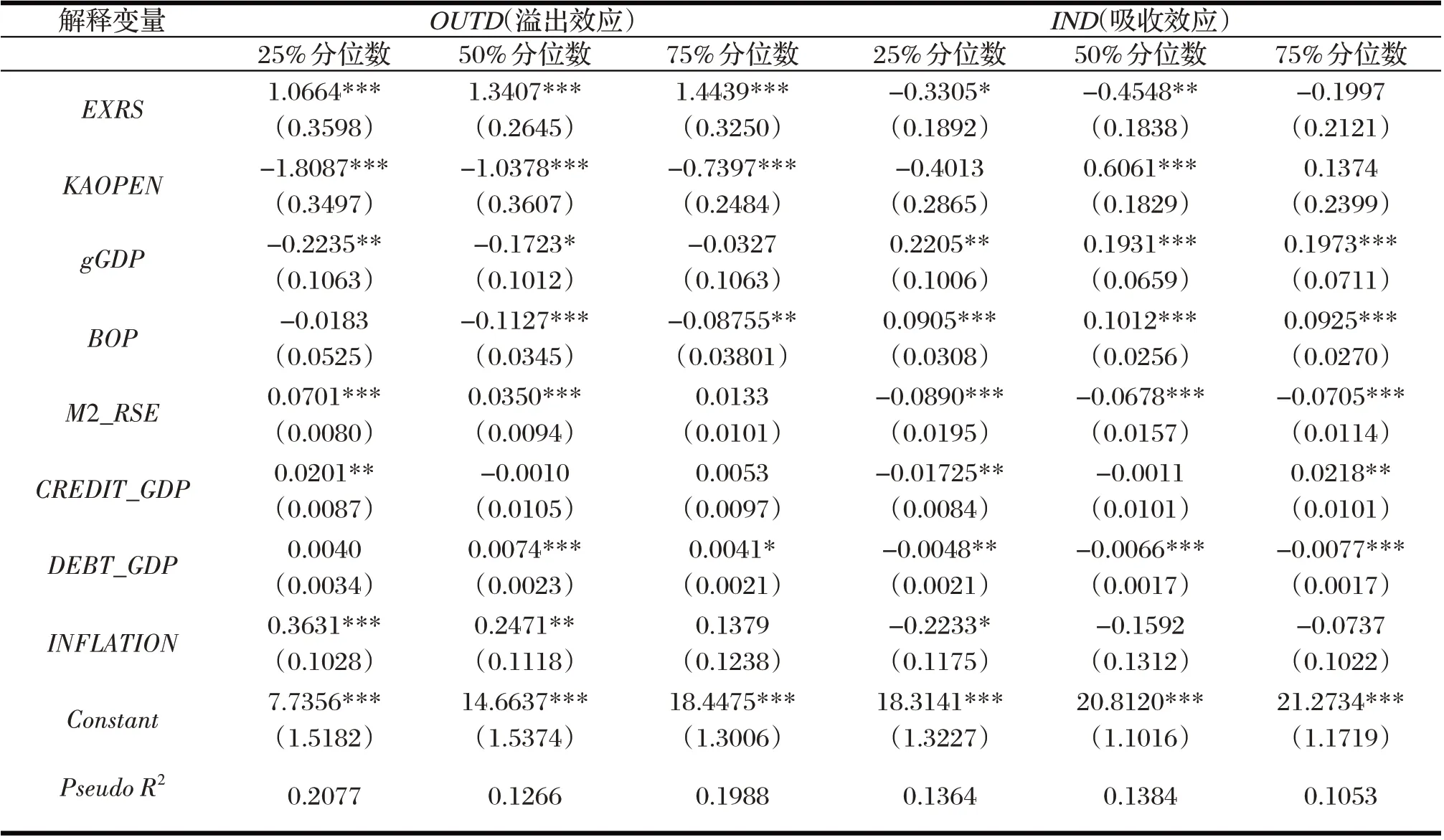

为了保证估计结果的有效性,本文在回归时采用自助重复抽样技术,并进行500 次重复抽样,在外汇市场风险传染的影响效应面板分位数回归结果中,三个代表性分位数25%、50%和75%分别对应于外汇市场风险传染的低程度组、中等程度组和高程度组。表4 列出了面板分位数回归的估计结果,从结果的拟合优度来看,Pseudo R2的数值在0.1~0.3,意味着选择面板分位数模型较为合理,回归结果的可信性较高。

表4 面板分位数回归结果

首先,各国汇率制度选择EXRS对外汇市场风险传染的溢出效应在不同分位数显著为正、吸收效应在下四分位数和中分位数显著为负,表明汇率制度赋值越大、汇率越有弹性,越容易发生外汇市场风险传染,意味着减少对汇率的干预,允许较大幅度的汇率变动,货币受到其他货币汇率波动的风险溢出效应和反向外溢效应(吸收效应)将增大。与此同时,从汇率制度的回归系数随着分位数变化趋势来看,随着外汇市场风险传染的溢出效应分位数的上升(25%→50%→75%),汇率制度的分位数回归系数(1.0664→1.3407→1.4439)呈现出不断增大的趋势,表明提高汇率弹性更能显著提升外汇市场风险溢出,从而会增大外汇市场之间的风险传染效应,这反映了外汇市场风险溢出效应越大的国家其汇率弹性越大、汇率市场化程度也越高。此外,分位数从25%上升到50%时,外汇市场风险传染的反向外溢效应在显著性范围内受到汇率制度的影响作用也处于上升趋势(0.3305→0.4548)。货币当局如果实行浮动汇率制度,意味着汇率形成机制更加市场化,本国货币与其他货币的关联效应更强,当发生大规模单边投机时,该国难以在较短时间内根据跨境资本流动做出有效调整,导致汇率产生较大幅度的波动,从而会加大本国外汇市场的风险传染效应。这也是新兴市场和发展中国家为什么会惧怕放松汇率管制的原因。

其次,各国资本账户开放KAOPEN对外汇市场风险传染的溢出效应在不同分位数显著为负、吸收效应在中分位数显著为正,表明一国资本账户开放程度越低,该国受到的外汇市场风险溢出效应和反向外溢效应越大,意味着资本管制并不一定能显著避免外汇市场风险传染,反而会导致风险传染概率的上升。随着外汇市场风险溢出效应分位数的增大(25%→50%→75%),资本开放程度的分位数回归系数绝对值表现为下降(1.8087→1.0378→0.7397),意味着提高资本账户开放程度对低风险水平的外汇市场风险溢出效应更具有显著的减弱作用,即有利于降低外汇市场之间的风险传染。同时货币当局的资本账户开放程度在50%分位上每增加1%,该国受到的反向外溢传染的可能性将降低60.61%。当一国货币当局采取稳步渐进的方式提高资本账户开放水平时,资本账户开放可以有效对冲外汇市场风险,有利于促进外汇远期市场的形成,进而有助于形成外汇市场风险的对冲机制,从而在一定程度上抑制了汇率波动,使得该国外汇市场免遭其他外汇市场波动溢出风险的传染。

最后,在不同分位数下各控制变量对外汇市场风险传染存在不同程度的影响作用。其中,在25%和50%分位数上实际GDP增长率gGDP对外汇市场风险溢出效应至少在10%水平下通过了负的显著性检验,而在三种分位数对外汇市场风险传染的反向外溢效应(吸收效应)至少通过了5%水平下的正向显著性检验,说明经济增长率越高,其宏观经济运行状况越好,对于抵抗外汇市场风险传染的能力就越强。国际收支对外汇市场风险传染的溢出效应在50%与75%分位数、吸收效应在三种分位数处分别至少通过了10%水平下的正、负向显著性检验,表明经常账户逆差是造成外汇市场风险传染的重要原因之一,因为经常账户严重赤字会引起大量境外资本流入,一旦国内经济金融体系的稳定性遭到破坏,境外资本将大量抽逃,从而导致外汇市场风险传染的发生。国际储备M2_RSE对外汇市场风险传染的溢出效应在25%和75%分位数通过了至少1%水平下的正向显著性检验、反向外溢效应在三种不同分位数通过了至少1%水平下的负向显著性检验,说明越高的国际储备对外汇市场风险传染越具有促进作用。这可能是由于当美元作为主要国际储备货币时,国际储备越高越会给本国货币带来升值压力,一旦美元汇率持续下降,就会增加国际储备资产的贬值风险和管理的窘境,若为了改善国际储备货币结构而抛售美元,必然导致美元汇率发生较大波动,引发全球外汇市场的风险传染。此外,国内信贷(CREDIT_GDP)、外债(DEBT_GDP)、通货膨胀(INFLATION)对外汇市场风险传染的溢出效应和反向外溢效应(吸收效应)在不同的分位数均存在至少10%水平下的显著正负相关,表明这些变量水平的提高也会增加全球外汇市场风险传染的可能,因此,稳定的宏观经济和稳健的金融体系有利于维护货币汇率稳定,并降低外汇市场风险传染的发生概率。

基于分位数回归估计结果有效性的考虑,分别采用滞后一期、分时段(2013 年前后)及改变研究方法(混合效应回归模型)等三种措施进行稳健性检验,表明上述结论仍然成立⑤。

四、研究结论与启示

本文采用复杂网络方法构建了全球44个主要货币所组成的外汇市场关联有向无权网络,测度分析了外汇市场之间的风险溢出效应和吸收效应,而后运用面板分位数回归模型实证解析了外汇市场风险传染的影响机制,并从滞后一期、分时段及改变回归方法等三种措施进行了稳健性检验,所得主要结论为:

第一,外汇市场之间整体表现出显著的关联性风险传染效应,风险溢出效应大于吸收效应的主要为美国美元、中国人民币、俄罗斯卢布、印度卢比、沙特里亚尔、卡塔尔里亚尔、科威特第纳尔等22种货币的外汇市场,这些外汇市场以对其他外汇市场产生风险溢出效应为主,其自身的波动风险对其他外汇市场具有相对较强的扩散能力和传染效应;其余外汇市场的风险溢出效应小于吸收效应,更多地表现出被动接受传染的影响。

第二,关联网络中的外汇市场聚集形成了四个不同类型板块,各板块内部、各板块之间也存在不同程度的风险传染溢出效应与吸收效应,而且这种板块聚集性在一定程度上反映了外汇市场风险能够通过贸易渠道和地缘联系发生传染。人民币外汇市场与其他外汇市场风险传染的溢出效应与吸收效应具有非对称性,主要是与SDR篮子货币的外汇市场、新兴市场国家和中东石油输出国的外汇市场发生风险传染。

第三,汇率制度对外汇市场风险传染的溢出效应在不同分位数显著为正、吸收效应在下四分位数和中分位数显著为负,说明一国货币的汇率弹性越大、汇率制度市场化程度越高,该国货币受到其他外汇市场波动的风险传染效应将越大,也反映了新兴市场和发展中国家惧怕放松汇率管制。

第四,资本账户开放对外汇市场风险传染的溢出效应在不同分位数显著为负、吸收效应在中分位数显著为正,说明资本管制并不能显著避免外汇市场风险传染,反而会导致外汇市场风险传染的上升,而且增强资本管制对外汇市场风险传染的防范作用收效甚微。同时,经济增长、国际收支、国际储备、国内信贷、对外负债、通货膨胀等控制变量均在不同分位数对外汇市场风险传染具有不同程度的影响作用。

根据研究结论,中国所得启示为:一是要密切监测外汇市场风险传染的动态变化,重点关注关联网络中那些影响力较大的外汇市场,防范协同性攻击和外汇汇率剧烈波动给整个外汇市场带来的冲击危害。二是在推进人民币汇率制度市场化改革过程中,应稳妥地选择汇率改革的时机,对人民币外汇市场进行审慎监管,使人民币汇率在合理水平上稳定运行,防范外汇市场风险。三是鉴于中国金融体制改革仍在推进,加上中美贸易摩擦加剧及国内金融去杠杆引起本身脆弱性上升,在做好市场预期管理的同时,应采取循序渐进的方式推进资本账户开放。

注释:

①国际货币基金组织数据库网站:https://data.imf.org/regular.aspx。

②WDI数据库网站:http://www.worldbank.org/data/。

③MIF-IFS数据库网站:http://ifs.apdi.net/imf/。

④Trading Ecomomics数据库网站:https://tradingeconomics.com/。

⑤鉴于篇幅限制,稳健性检验结果未予展现,感兴趣的读者可向作者索取。