董事会多元化能否提高管理层能力

——基于性别溢出的视角

2023-12-25吴战篪闫晓

吴战篪,闫晓

(暨南大学,广州 510632)

1 引言

随着全球经济的发展和竞争的加剧,管理层能力的重要性日益凸显。然而关于管理层能力的文献在很大程度上强调它是管理者的预测指标或先天属性,而人们对董事会如何提高管理层能力知之甚少。通过董事的监督和建议角色,性别多样化的董事会已被证明可以影响公司层面的多项成果。尤其是女性董事被期望成为更勤奋的管理层监督者,并期望以更高的技能、资格、更广泛的视角支持管理层。因此,就董事会性别多元化可能通过更好地监督建议和支持管理层影响公司而言,一个值得研究的命题是董事会性别多元化是否可以提高管理层能力。

2 文献回顾与研究假设

董事会作为公司内部治理机制的核心部分,具有咨询和监督两方面公司治理作用。国内学者况学文和陈俊[1]利用中国数据的研究发现女性董事有助于促进上市公司产生高质量的审计需求,发挥对管理者的监督作用。我国学者关于董事会性别多元化的研究主要集中在经济后果上,主要观点认为女性董事与公司绩效、价值正相关,能够抑制过度投资、管理者过度自信,降低股价风险等[2,3]。

国外学者Srinidhi,et al[4]认为提高女性董事比例是公司治理的重要安排。他们的研究发现,女性参与董事会能提高盈余质量。Boutchkova,et al[5]研究发现外部网络与女性董事链接的男性董事表现出较少的缺席问题,更少的冒险行为,机制表明女性董事发挥了更好的监督作用。Baghdadi,et al[6]根据2001-2016年的美国公司样本,发现女性董事在监督董事会的任职时,董事会女性董事与管理能力显著相关,同时发现女性董事倾向于提拔具有不同技能的经理,特别是那些具有更多管理技能的经理,进一步提高了管理层能力。Kim and Starks[7]从资源供应角度出发,认为女性董事支持管理者获得更广泛和更多样化的视角。

综上所述,女性董事能发挥更好的监督作用,以及识别管理水平较高的高管候选人,提高了管理层能力,本文提出假设H1:

H1:董事会性别多元化能提高管理层能力。

3 研究设计

3.1 样本选择与数据来源

本文以2011-2020年沪深两市全部A股上市公司为研究对象,参照研究惯例,按照以下原则对样本进行筛选剔除:①ST及已退市的公司;②来自金融行业的公司;③净资产为负的观测值;④其他数据缺失的观测值。为了避免极端值可能带来的影响,本文对所有连续型变量进行了1%的Winsorize缩尾处理。本文数据均来源于CSMAR数据库。

3.2 研究模型与变量定义

3.2.1 因变量:管理层能力

本文选择Demerjian提出的数据包络分析法(DEA)来衡量管理层能力的大小。

3.2.2 自变量:董事会多元化

本文的自变量为女性董事,采用董事会中女性董事的人数来度量。

3.2.3 控制变量

对于控制变量,本文在借鉴国内外研究成果的基础上,选取了以下几个变量,如表1所示。

表1 控制变量定义及说明

3.3 模型设计

为了验证本文的假设H1,构建如下模型:

式(1)中,i为公司;t为年份;MA_scorei,t为公司 i在 t年的管理层能力;Gender Diversityi,t-1为i董事会性别多元化,即公司i在t-1年的女性董事占比;∑Controlsi,t-1为相关控制变量;∑Indi,t为行业固定效应;∑Yeari,t为年度固定效应;εi,t为随机扰动项;β1为本文重点关注的系数,即董事会多元化对管理层能力的影响程度。

4 实证研究

4.1 描述性统计

如表2所示,MA_Score的平均得分约为-0.001,标准差为0.152。最小的MA_Score为-0.426,最大为0.501,说明企业间得分差异较大。Gender Diversity平均值为1.219,最大值为8,说明我国上市公司董事会中平均有1个女性董事,最多有8个,其余变量统计值与以往研究无较大差异。

表2 描述性统计

4.2 主效应分析

表3汇报了针对假设H1的回归结果。在考虑了时间效应和随行业和时间而变化的不可观测因素的影响之后,第一列结果显示,在不考虑其他可能的影响变量的情况下,Gender Diversity的回归系数为0.002,且在5%的显著性水平上与管理层能力(MA Score)呈正相关关系。第二列是在考虑其他影响管理层能力的因素之后的回归结果,Gender Diversity的回归系数为0.002,在5%的水平上显著为正。以上的回归结果验证了本文的研究假设H1。

4.3 机制分析

国外已有研究显示女性董事的数量和这些公司的女性基层管理者数量、女性高管数量(CEO、董事长、总裁、COO、执行副总裁等)、公司收入最高前5名高管中女性的数量均为正相关。我国学者吕英和王正斌[8]实证检验了女性董事对女性高管任命的性别溢出效应,研究结果表明女性董事数量对女性高管数量存在显著的正向影响。

基于社会认同理论,女性董事可能会对和自己同性别的女性高管产生认同,任命她们进入高管层,建立同性社交网络,实现“同性社交繁殖”,形成“社交合力”,以便于在公司高层发出“女性的声音”,能一步提高企业管理层的性别多元化。性别多元化的管理团队可能有更广泛的视角和思考方式,这有助于提高创新能力和问题解决能力,可以降低公司的风险,提高企业社会责任承担水平等。

以往研究发现女性高管在公司治理、创新等方面均有正向影响。曾萍和邬绮虹[9]以中国创业板企业为研究对象,研究结果表明女性高管参与对于企业技术创新具有显著的促进作用。陈金龙和肖玲[10]发现上市公司女性高管会对企业价值产生正向影响,且女性高管对上市公司的过度投资行为具有一定的抑制作用。

综上所述,提出假设:

H2:女性董事数量对女性高管数量存在正向影响。

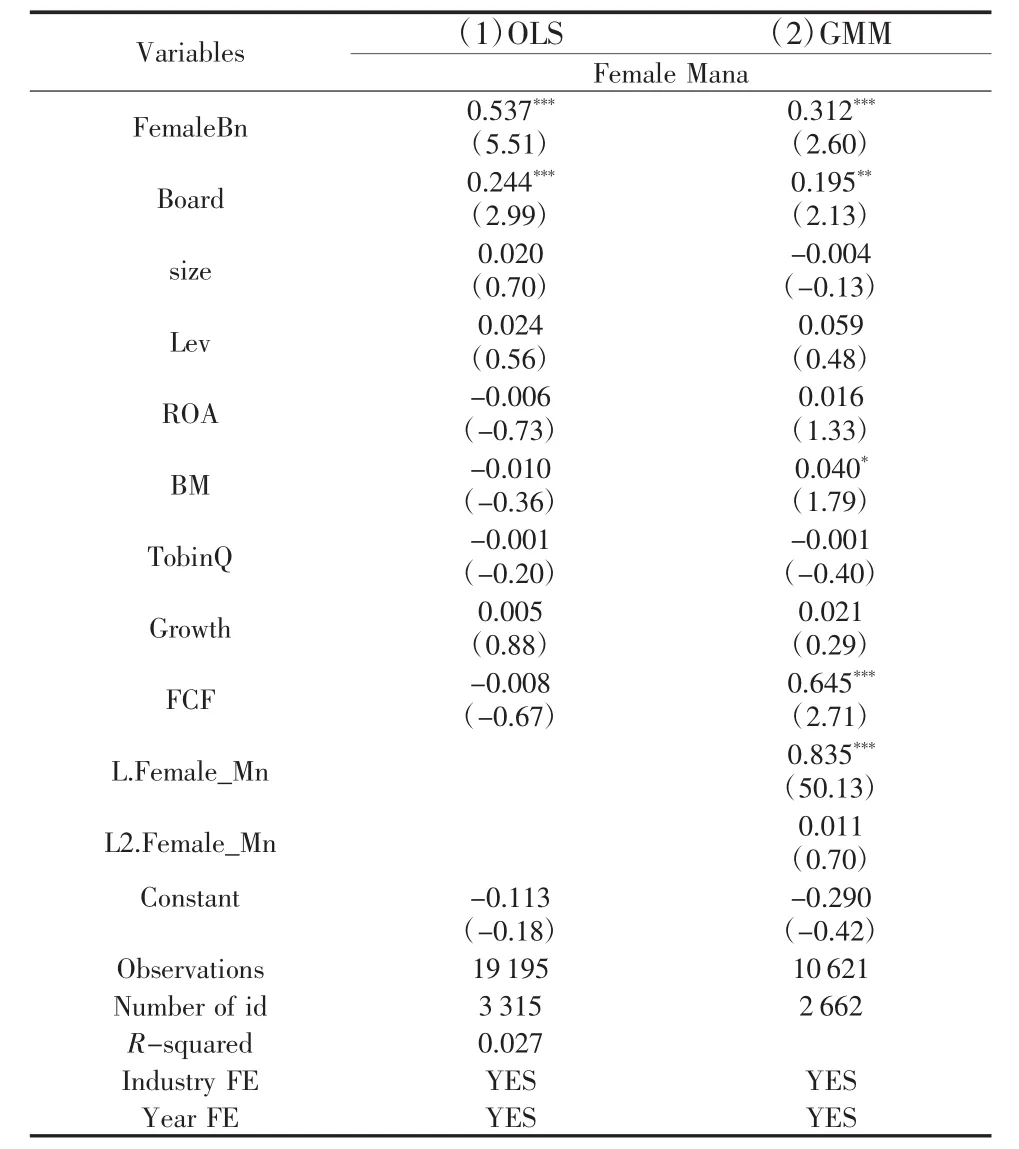

为了控制因变量的自相关性,以及考虑到可能存在的滞后效应,研究中采用了动态模型和系统GMM方法。根据Gschwandtner的研究,动态模型中因变量的滞后项只需要滞后两期,就能满足信息的完整性。本文在模型(2)中包括了当期、滞后一期和滞后两期女性高管数量作为自变量进行回归分析,这种方法能够更全面地考虑因变量的滞后效应,从而使结果更加准确。通过使用系统GMM方法,可以规避因自相关性和滞后效应而引起的偏差问题,确保得到一致的估计量。

基于以上分析,由于本文中的动态模型(1)中存在因变量的滞后项,因此,本文使用系统GMM方法进行回归分析,同时也分别列出了这两种方法的回归结果,以便于进行比较。

式(2)中,Female Manai,t为公司管理层中女性高管数量;FemaleBni,t-1为公司i在t-1年中女性董事的数量。表4回归结果显示,FemaleBni,t-1的回归系数均显著为正,女性董事的数量与公司内女性高管的数量呈正相关关系,说明女性董事对女性高管的任命产生了性别溢出效应。

表4 机制检验

4.4 稳健性检验

替换董事会性别多元化的度量指标,使用女性董事占比来衡量董事会多元化的指标,得到的回归结果如表5所示,在考虑了时间效应和随行业和时间而变化的不可观测因素的影响之后,第一列结果显示,在不考虑其他可能的影响变量的情况下,FemaleBp的回归系数为0.022,且在1%的显著性水平上与管理层能力(MA Score)呈正相关关系。第二列是在考虑其他影响管理层能力的因素之后的回归结果,FemaleBp的回归系数为0.017,在5%的水平上显著为正。结果表明女性董事占比越大,女性高管数量越多,进一步验证了假设H2。

表5 稳健性检验回归结果

5 结论

本文发现董事会的性别多元化与管理层的能力存在正相关关系,支持了女性董事对管理层能力的积极影响。此外,研究还发现,女性董事对女性高管的任命产生了性别溢出效应,表明董事会中女性董事比例越高,公司内女性高管数量越多。这一研究结果为董事会多元化与管理层能力之间的关系提供了实证支持,并突显了性别多元化在公司治理中的重要作用。公司在选择董事会成员时,应更加重视性别多元化,提高女性董事的比例,发挥同行社交繁殖的作用,以便于在公司高层发出“女性的声音”,能一步提高企业管理层的性别多元化,提高管理层的能力。