数字化转型、融资约束缓解与电商企业高质量发展

2023-12-25颜诗琪李雪曼邹思敏

颜诗琪,李雪曼,邹思敏

(湘潭理工学院,湖南 湘潭 411100)

1 引言

数字化转型可以让电商企业实时获取行业信息和企业数据,从而及时作出数据评估和行为决策,极大提高电商企业运营效率。数字化转型以大数据为核心,促进组织内部财务和运营数据的结构化、合理化,逐步成为电商企业运营和分析的基础。据《中国数字经济发展白皮书(2023)》统计,2022年我国数字经济规模达到50.2万亿元,占GDP比重达到41.5%,同比名义增长10.3%,高于同期GDP名义增4.98个百分点。不难发现,数字经济和企业数字化转型成为经济发展的必然趋势。然而,在高速增长向高质量发展转型过程中,电商企业经常面临融资约束、产业转型瓶颈期等问题。一方面,受环境不确定性的影响,消费者的消费信心受挫,电商企业交易额、交易效率会持续下降,消费数据不利于外部融资;另一方面,新常态经济下,企业自身面临转型升级,但经营效益并不乐观,导致内部融资不畅。因此,在市场竞争激烈和产业转型升级的背景下,本文拟从企业层面研究数字化转型、融资约束与电商企业高质量发展之间的关系,以期丰富现有的研究,并为推动电商企业可持续发展奠定理论基础。

2 研究假设

电商企业的数字化商业模式不仅有利于企业获得信息优势,而且有利于改进企业内部人才结构。一方面,数字化转型增加电商企业对外部知识的获取,提高知识流动性,使得企业更便捷地获得数据和信息技术,更容易在竞争中获得优势;另一方面,数字化转型解放部分机械化劳动力,缩减人力资本的开支,为吸引具有技术优势的人才提供更大可能,有助于优化组织内部劳动力结构,促进电商企业的高质量发展。因此,提出如下假设:

假设H1:数字化转型对电商企业高质量发展具有正向促进作用。

电商企业数字化转型能够通过消费便捷化和信息透明化效应帮助企业缓解融资约束,进而促进企业高质量发展。首先,消费便捷化刺激消费者扩大消费,增加交易量,加快企业资金回笼,从而缓解企业融资约束;其次,信息透明化有利于减少企业外部融资阻力和企业内部融资监督成本。电商企业的数字化转型使得企业信息透明,有效解决企业与金融机构之间因为信息不对称造成的融资难问题。电商企业释放融资约束压力后,更容易被激发出科技创新活力,借助金融和科技支持,实现电商企业高质量发展。一方面,外部金融机构通过实时了解公司的财务情况,减少公司信息壁垒,有利于金融机构放款放贷;另一方面,公司内部管理层和股东通过公司的数字化转型更容易掌握公司的运营,减少获取信息和资源的成本,从内部缓解融资约束。因此,存在电商企业数字化转型有利于缓解企业的融资约束,进而促进电商企业高质量发展的可能性。因此,提出如下假设:

假设H2:数字化转型和融资约束缓解对电商企业高质量发展均有正向促进作用,且融资约束缓解在其中发挥中介效应。

按照交易主体和交易对象不同,电商企业可分为产业电商和零售电商。相较零售电商而言,产业电商规模和交易量更大,数字化经营模式起步更早。零售电商企业面临的消费主体量大而散,数字化转型发展潜力大,数字化转型对零售企业的影响会更为显著。按照交易地区划分,电商企业分为境内电商和跨境电商。境外电商数字化起步较早,但是目前商品消费的主体为国内消费者。过去境内电商数字化程度低,交通物流运输业欠发达,影响境内电商交易量。但是近年企业数字化转型发展较快,物流运输业逐步完善,面对国内消费需求的增加,境内电商数字化转型和融资约束的缓解对电商企业高质量发展的影响更为显著。因此,提出如下假设:

假设H3:相较产业电商而言,零售电商数字化转型和融资约束缓解对电商企业高质量发展的影响更为显著。

假设H4:相较跨境电商而言,境内电商数字化转型和融资约束缓解对电商企业高质量发展的影响更为显著。

3 研究设计

3.1 数据来源与变量测度

本文选取2016-2021年上市电商企业数据作为实证样本,在剔除数据缺失严重和有异常值的企业后,剩余62家上市电商企业。其中包括43家零售电商、19家产业电商,45家境内电商和17家跨境电商。数据自东方财富网、各企业年度财务报告和百度百科,具体变量说明如表1所示。

表1 模型变量说明

3.2 模型设定

为验证数字化转型与电商企业高质量发展的关系,建立模型:lnHIGQit=C0+C1DIGTit+C2FINRit+C3CONTit+ai+bi+ci+dit

其中,HIGQit代表i企业t时期的电商企业高质量发展水平;DIGTit代表i企业t时期的数字化转型水平;FINRit代表i企业t时期的融资约束;CONTit代表控制变量集,包括i企业t时期的企业规模、财务风险、运营能力、流动资产、股权性质及存续时长。C0代表截距项,ai代表模型的待估系数,bi代表个体固定效应,ci代表时间固定效应,di代表随机误差项。

电商企业数字化转型程度采用文本分析法计算公式:DIGTit=∑REPRESENT WORDit/TOTAL WORDit

其中,REPRESENT WORDit为上市电商企业年报中数字化转型出现的频率,TOTAL WORDit为年报总字数。

QUFC按照企业规模、年龄和现金股利支付率3个变量标准化处理后,带入logit模型,得到融资约束位于0~1之间的取值,越接近于1说明融资约束越高。本文取融资约束的相反数代表融资约束缓解。其中,CAS代表现金股利,T代表总资产,NW代表净营运资金,EBI代表息税前利润,P代表融资约束缓解的取值。

为验证融资约束缓解在电商企业数字化转型与企业高质量发展的中介作用,证实以上假设,本文构建如下模型检验融资约束的中介效应:

4 实证分析

4.1 基础模型回归分析

首先通过LLC、IPS、Fisher-ADF、Fisher-PP 方法检验平稳性和单位根,结果如表2所示。序列D_LnHIGQ、D_LnDIGT、D_LnFINR都在1%水平下显著,表明以上变量均为一阶单整。

表2 核心变量的平稳性检验结果

经平稳性检验、单位根检验和Hausman检验后发现,检验结果统计量为8.996 1,在1%的水平上显著,因此,本文选择固定效应模型。组内自相关、截面自相关和异方差检验结果显示统计量分别为19.136 5、28.774 2和32.364 6,且均在1%的水平下显著,因此,不存在以上所述问题。表3中5种模型分别汇报了混合回归模型、个体固定效应模型、时间固定效应模型、双固定效应模型以及FGLS模型的检验结果。本文重点汇报双固定效应检验结果,结果表明,数字化转型对电商企业高质量发展的影响在1%水平下显著,说明数字化转型有助于促进电商企业高质量发展。

表3 模型检验结果

4.2 中介效应检验

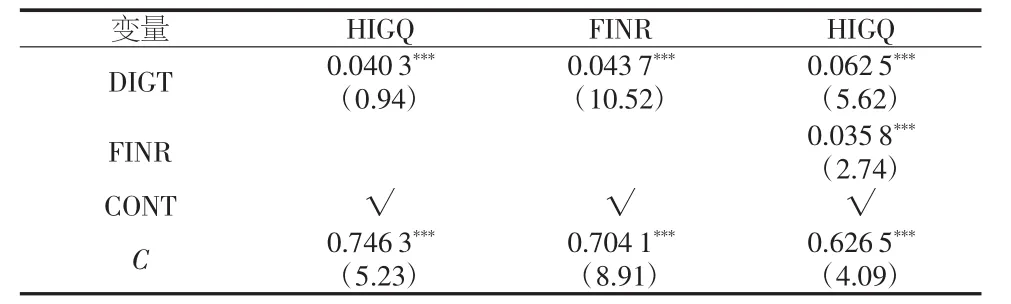

在检验融资约束在数字化转型和电商企业高质量发展中是否存在中介作用后,结果如表4所示。数字化转型对电商企业高质量发展的影响系数为0.0403,且在1%的水平下显著,说明数字化转型对电商企业高质量发展具有显著促进作用。数字化转型对融资约束缓解的影响系数为0.043 7,且在1%水平下显著,说明数字化转型有效缓解企业的融资约束。在加入融资约束缓解变量后,数字化转型和融资约束缓解对电商企业高质量发展的影响系数分别为0.062 5和0.035 8,且均在1%水平下显著,说明数字化转型有效缓解企业融资约束,共同促进电商企业高质量发展,并且融资约束缓解发挥着部分中介效应。

表4 中介效应回归结果

4.3 分类性检验

如表5所示,零售电商数字化转型和融资约束缓解对企业高质量发展的影响系数为0.092 6,产业电商的影响系数为0.085 4,说明零售企业电商数字化转型和融资约束对电商高质量发展的影响比产业电商更为显著。境内电商数字化转型和融资约束缓解对企业高质量发展的影响系数为0.024 1,跨境电商的影响系数为0.0176,说明境内企业电商数字化转型和融资约束对电商高质量发展的影响比跨境电商更为显著。

表5 分类检验结果

4.4 稳健性检验

本文采用替换变量法检验基准回归结果的稳健性。使用电商企业净利润值表征电商企业高质量发展,发现与基准回归结果基本一致,混合回归模型、个体固定效应模型和时间固定效应模型均显示数字化转型对电商企业高质量发展具有显著促进作用。为解决内生性问题,对原方程中电商企业高质量发展做滞后一期处理后进行检验。结果显示,数字化转型和企业融资约束缓解可促进电商企业高质量发展。

5 结论与启示

5.1 研究结论

本文实证检验数字化转型、融资约束缓解与电商企业高质量发展的影响。结果如下:①电商企业全面数字化转型对电商企业高质量发展具有显著的正向作用。②融资约束缓解在数字化转型促进电商企业高质量发展过程中发挥着中介效应。数字化转型减少企业财务信息化壁垒,实现信息透明化,使得融资约束缓解,进一步促进电商企业高质量发展。③对电商企业分类研究后,发现零售电商在融资约束缓解的过程中,数字化转型对电商高质量发展的促进作用相较产业电商更为显著,境内电商相较跨境电商更为显著。

5.2 政策启示

企业需要找准数字化转型突破口,实现全域数据融合,打破数据孤岛,构建数据仓库,将数据管理标准化、体系化,唤醒数据及价值变现。企业数字化转型需要大量的时间和资金成本,企业需要找准数字化转型的目标。政府要积极打造数字化转型的生态系统,包括建立数字化平台、提供技术支持和建立数字营销网络等。同时,建立数字化转型的监管机制,包括数字化转型的标准和规范、实施数字化转型的评估和审计等,以确保数字化转型的规范,以帮助企业更好地进行数字化转型。政府部门应建立健全电商企业数字化经营规范和法律体系,保护企业私密信息安全,提供良好透明的交易环境。政府可以通过各种手段来改善融资环境,包括降低利率、提高贷款额度、提供担保、设立基金和提供税收优惠等政策,以帮助企业获得更多的融资支持。