“双碳”目标下信息技术能力对企业环境绩效的影响研究

——基于供应链整合的调节效应

2023-12-25陈宸吕秉孙欣然陈宇

陈宸,吕秉,孙欣然,陈宇

(1.合肥职业技术学院经贸旅游学院,合肥 230012;2.安徽大学商学院,合肥 230601)

1 引言

环境问题是当代企业关注的关键问题之一。为了使企业行为对自然环境的影响既满足当前需求又不损害未来发展需要,企业可通过一系列措施,如提高能源效率、减少废物排放,节省成本、提高声誉等,降低其行为对自然环境的负面影响,实现环境的可持续发展,提高企业环境绩效[1]。2019年我国颁布新《环保法》。该法不仅提高企业和有关部门在环境保护方面的要求,还加大对相关责任人的惩罚力度。2021年,党和国家领导人对碳达峰、碳中和工作做出一系列重大战略部署,对“双碳”工作提出了明确要求。在新环保法和“双碳”目标的双重约束下,企业的环保管理工作需投入更多人力物力,而一旦取得成效,将引发连锁反应,既能节约生产成本,又能有效预防环境污染。因此,围绕新环保法和“双碳”目标政策展开相关讨论,将有助于我国企业环保管理工作的持续推进。

信息技术(Information Technology,IT)的快速发展使得企业与上下游企业的商流、物流、资金流与信息流的联系日渐密切,积极促进供应链的管理与整合。信息技术也成为提高企业环境绩效的重要组成部分。近年来,绿色IT受到极大关注。大数据时代,信息技术的使用和发展势不可挡,如何正确利用信息技术推动企业环境绩效提高成为企业管理人员思考的方向。

目前研究聚焦于信息技术或供应链整合对企业经济绩效的作用,对于信息技术能力对企业环境绩效的研究较少。本文基于“双碳”目标时代背景,建构了信息技术能力、供应链整合以及企业环境绩效间的关系模型,利用面板数据展开模型检验,探究信息技术能力、供应链整合对企业环境绩效的影响以及供应链整合在其中的调节作用。

2 理论分析与研究假设

2.1 信息技术能力与企业环境绩效

信息技术能力是企业利用其IT能力组合的一种高级能力。企业将信息技术运用于环境保护,实现供应链上下游环境信息的及时可靠传递,并提取过程中产生的环境信息,如碳排放、能源消耗、水资源利用等指标,帮助企业决策,提高环境绩效[2]。

信息技术既对自然环境产生了负面影响,也为企业提供了保护环境的机会,信息技术或可成为环境保护的解决方案。因此,提出如下假设:

H1:信息技术能力对企业环境绩效具有显著的正向影响。

2.2 供应链整合与企业环境绩效

客户的高度整合使企业快速、高效获取顾客需求信息,使新产品的开发更具多样性和针对性,整合度越高,企业财务绩效越好[3]。供应链各主体间物流、商流、信息流、资金流的整合,帮助企业减少成本、提高流通效率,促进供应链主体间的合作与创新[4]。

因此,本文提出如下假设:

H2:供应链整合对企业环境绩效具有显著的正向影响。

2.3 供应链整合对信息技术能力与企业环境绩效之间关系的调节作用

企业可通过提升自身组织/流程能力,以最大限度降低其业务活动对自然环境的影响,提升企业环境绩效。较好的信息技术能力既可减少核心企业与供应链上下游的沟通成本,又能控制企业内部沟通成本,提高供应链管理水平。供应链整合和信息技术能力在提高企业环境绩效时互相补充、彼此促进。

因此,提出如下假设:

H3:供应链整合可正向调节信息技术能力与企业环境绩效的关系。

3 研究设计

3.1 样本选择与数据来源

基于制造业较为明显的供应链特征,本文以2016-2021年沪、深两市制造业上市企业相关数据为研究样本,探究信息技术能力、供应链整合对企业环境绩效的影响。为保证样本数据准确,本文参照如下标准筛选数据:①清除研究期间被ST、PT的公司;②剔除关键变量观测数据缺失的样本;③剔除异常数据,避免异常数据影响研究结果。

通过筛选,得到110家制造业企业的样本数据,共660个观测值。出于减少异常数据的影响考虑,对数据开展1%分位的缩尾处理。后续的数据处理分析主要运用Excel 2016和Stata 15.1完成。

3.2 变量定义

3.2.1 被解释变量

关于环境绩效的衡量,本文参考孟科学等[5]的数据处理方法,采用单位收入排污费(即企业当年排污费/当年营业收入)这一指标测度企业环境绩效。该指标为逆向指标,指标数值越小,表明企业环境绩效越好。

3.2.2 解释变量

对于信息技术能力的衡量,国内外学者多数采用问卷法和量表打分法进行测度,为规避问卷的主观性偏差,本文手动查找财报数据,将信息技术软件费用作为信息技术的代理变量。

3.2.3 调节变量

关于企业供应链整合程度的测度,本文采用各企业前5名销售商和供应商采购比重的平均值测度企业的供应链整合水平。

3.2.4 控制变量

参考现有研究,本文选择影响企业信息技术和企业绩效的控制变量,包括:资产负债率、企业规模、董事会规模和第一大股东的持股比例。主要变量设定详见表1。

表1 主要变量的定义和测量

3.3 模型构建

对于本文提出的假设,利用多元回归调节效应分析构建模型。

模型一:EP=β0+β1IT+β2Size+β3Debt+β4Bosize+β5Sh1+ε

EP代表被解释变量环境绩效,IT表示信息技术能力。IT作为解释变量,系数β1显著时,表示IT可以显著提高环境绩效,H1假设成立。

模型二:EP=β0+β1SCI+β2Size+β3Debt+β4Bosize+β5Sh1+ε

EP代表被解释变量环境绩效,SCI表示供应链整合。SCI作为解释变量,系数β1显著时,表示SCI可以显著提高环境绩效,H2假设成立。

模型三:EP=β0+β1IT+β2SCI+β3Size+β4Debt+β5Bosize+β6Sh1+ε

EP代表被解释变量环境绩效,IT表示信息技术能力,SCI表示供应链整合。系数β1和β2显著时,进一步验证H1和H2的成立。

模型四:EP=β0+β1IT+β2SCI+β3IT ×SCI+β4Size+β5Debt+β6Bosize+β7Sh1+ε

EP代表被解释变量环境绩效,IT表示信息技术能力,SCI表示供应链整合,IT×SCI代表信息技术能力与供应链整合的交互项。系数β1、β2、β3显著时,表示IT可以显著提高环境绩效,调节效应的假设H3成立。

4 实证分析

4.1 描述性统计

如表2所示,企业环境绩效均值为0.259 6、标准差是1.521 7、最小值为0.001 2、最大值是38.30,表明制造业所属企业环境绩效差别较大,极差也较大,表明针对企业环境绩效作深入研究的必要性。IT均值为13.97、最大值是19.78,表明大多数企业IT水平较高;标准差为2.194 5,说明企业间IT能力水平差距较大。在控制变量相关指标中,企业规模标准差较低,表明样本企业的规模差别不大。

表2 主要变量描述性统计

4.2 相关性分析

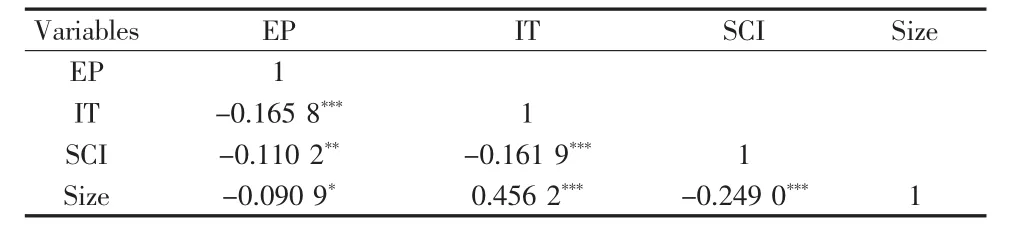

表3为变量间的相关关系分析结果。参考Spearman相关性分析结果,主要变量间的相关系数都低于0.5,表示模型不涉及严重的多重共线性问题。初步判断信息技术及供应链整合对环境绩效具有显著影响,初步表明信息技术能力在模型中的自变量作用。

表3 变量之间的相关系数

4.3 回归分析

4.3.1 信息技术能力、供应链整合与企业环境绩效的回归分析

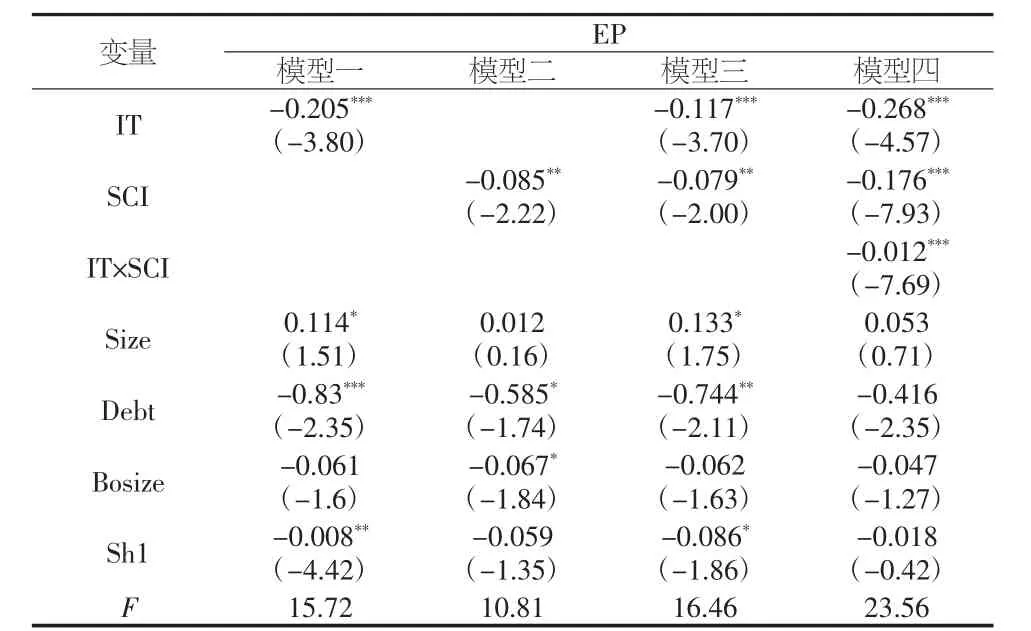

表4中,IT与EP的回归系数是-0.205,T值为-3.80,并在1%的水平上显著,EP指标是个逆向指标,信息技术能力的提高可带来环境绩效的提升,此结论验证了假设1的成立。从控制变量中可得,企业规模越大,环境绩效相对差一些;资产负债率在1%的水平上显著,企业资产负债率越低,环境绩效就越好,说明企业资金状态越好,企业将为环境绩效的提高投入更多精力;当第一大股东持股比重较高时,环境绩效会显著提升,第一大股东持股越多,其保护环境的措施实施阻力越小,环境绩效也更好。

表4 变量间的回归结果

表4中,SCI与EP的回归系数是-0.085,T值为-2.22,且在5%的水平下显著,供应链整合度越高,企业的环境绩效越好。此结论验证了假设2的成立。模型三中,将IT和SCI一起与EP进行回归发现IT和SCI仍然显著,进一步验证了假设1和假设2的成立。

4.3.2 供应链整合对信息技术能力与环境绩效之间关系调节效应的回归分析

模型四的IT与EP的回归系数为-0.268,且在1%的水平上显著,表明信息技术能力正向影响环境绩效。SCI与EP的回归系数是-0.176,并在1%的水平上显著,表明供应链整合正向影响环境绩效,再次验证假设H1和假设H2的成立。交互项IT×SCI与EP的回归系数结果是-0.012,并在1%的水平上显著,表明供应链整合可强化信息技术能力水平与环境绩效间的正向关系,验证了假设H3的成立。

4.4 稳健性检验

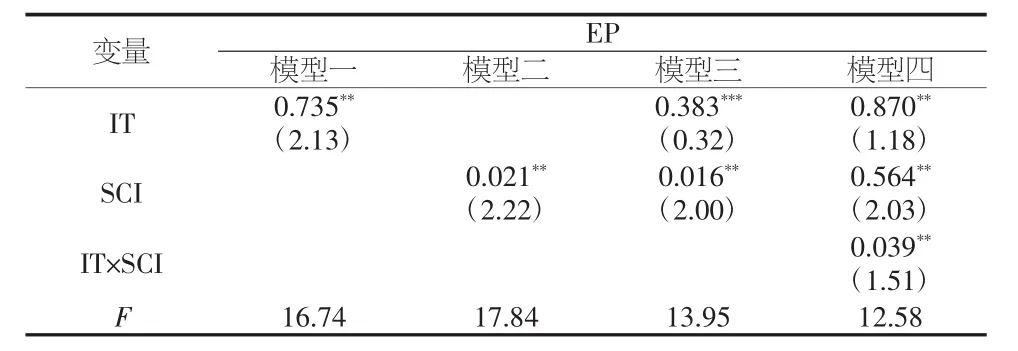

为保证结果的可靠性,将企业环境责任得分作为环境绩效指标,对本文展开稳定性检验,结果见表5。供应链整合仍然能调节信息技术能力与环境绩效的关系,与前文分析结果一致。

表5 稳健性检验回归结果

5 结论与启示

基于“双碳”目标时代背景,本文以2016-2021年沪、深两市制造业上市公司作为研究样本,实证检验了信息技术能力、供应链整合对企业环境绩效的影响,以及供应链整合在信息技术能力和企业环境绩效之间的调节效应。研究结果如下:第一,我国制造业上市公司的环境绩效普遍不高,企业间差距也比较明显。信息技术能力的提高可显著提升企业环境绩效。第二,供应链整合表现越好的企业,其环境绩效也更好。第三,供应链整合对信息技术能力与企业环境绩效水平的影响具有调节效应,且供应链整合度越高,信息技术能力对企业环境绩效的正向作用越显著。

根据上述研究结论,提出如下建议:第一,在新《环保法》和“双碳”目标的双重约束下,保护环境已经成为当代企业必须面对的问题,无论是制造业还是其他行业,都不能盲目追求经济绩效,追求经济利益的同时必须注意对环境的保护;第二,信息技术能力正向影响企业环境绩效,企业应加大对信息技术的投资,强化信息化水平,把提升信息技术能力当作提高环境绩效的重要手段;第三,供应链整合显著正向影响企业的环境绩效,企业应强化供应、制造、仓储、零售和消费各环节的有效整合,做好供应链全链条的协调活动,促使企业在“降本增效”的同时,提高资源利用效率,实现环境的可持续发展,通过提高供应链整合的水平,提升企业自身的环境绩效。