CEO差序来源与企业探索式创新

——基于CEO权力的中介作用

2023-12-25张腾

张腾

(湖南工业大学经济与贸易学院,湖南 株洲 412007)

1 引言

探索式创新是指企业脱离已有知识或依据新知识,所创造出来的产品能够满足新市场或新客户的需求。关于探索式创新对于企业的影响,学术界已经有了较为丰富的研究成果。探索式创新作为一项需要调度大量内外部资源的、长期投入的战略行为[1],虽然具有周期长、投入大、溢出性强、不确定性高等特点[2],但可以提高企业对外部环境的适应能力,帮助企业探索新的市场机会,从而维持企业的长期竞争优势[3,4],推动企业技术专利和市场地位的形成[5]。

关于CEO和实际控制人之间的关系,学者们较多分为以下几种:一是依据籍贯、母校、姓氏以及CEO是否来源于家族。二是依据差序格局理论,按照人际关系网络亲疏程度,将CEO与实际控制人之间的关系划分为以下4种:本人、亲人、熟人以及外人。差序格局理论是指中国人际关系格局如同石子投入水中泛起的一圈圈涟漪,由内至外,亲疏有等级,待遇各不同。

综上,关于CEO差序来源和探索式创新的研究,现有学者虽然已经较为丰富探讨了CEO权力对其的影响,但结论并不统一。本文基于差序格局视角,以2012-2020年我国民营上市企业为研究样本,从理论和实证分析不同来源的CEO与企业探索式创新之间的作用机理。本文的创新点体现于:①基于差序格局理论,明晰不同CEO来源对企业探索式创新的影响,丰富了CEO差序格局角度的研究;②结合现代管家理论,分析了不同来源CEO在拥有权力后对企业探索式创新的影响。

2 理论基础与研究假设

2.1 CEO差序来源与企业创新意愿

当亲人担任CEO时,其个体的行为会更加注重投资的潜在收益,风险偏好性明显增加,因此更愿意进行创新。此外,亲人CEO的代理成本显著低于职业经理人CEO,因此当亲人担任CEO时,实际控制人会更加鼓励其进行企业创新,企业探索式创新显著增加。

当CEO和实际控制人为校友关系时,CEO基于个人情感因素以及同乡声誉监督因素,其会更加尽责,代理成本有所降低。熟人CEO会出于对实际控制人的信任以及维护自身声誉的目的,认为自身利益与企业利益荣损一致,因此熟人CEO会关注能为企业带来净利润的长期投资。

当外人担任CEO时,一方面,外人CEO不被实际控制人信任,因此可获取的家族社会资源有限;另一方面,外人CEO和股东之间存在着严重的信息不对称,这也导致代理成本增加而抑制创新。此外外人CEO与实际控制人的根本利益并不一致,且随着关系的疏远,软性约束和利他主义逐步减少,被实际控制人影响的效用也在逐渐减淡。因此本文依据上述内容,提出如下假设:

H1:CEO差序来源越疏远,企业的探索式创新越低。

2.2 CEO权力的调节作用

当亲人CEO拥有权力后,亲人CEO和实际控制人所掌握的权力和地位进一步得到提高,可能会利用自身权力来谋取家族利益,降低对探索式创新投入的关注度和意愿程度进而减少探索式创新投入。熟人CEO进行企业经营决策时要在实际控制人利益、企业绩效以及自身职业生涯中权衡,因此当熟人CEO拥有权力时会以实际控制人的意见为主,并从中汲取自己的可得利益以及维护企业绩效。当外人CEO拥有权力时,对探索式创新项目进行大量的人力物力投入不利于任职期间的企业业绩表现以及媒体对于CEO的任职评价,因此外人CEO会减少企业的探索式创新投入转而增加利用式创新,巩固企业在现有市场的地位。因此,提出如下假设:

H2:CEO权力在CEO差序来源和企业探索式创新中起调节作用。

3 研究设计

3.1 数据选择与样本来源

本文以2011-2020年我国民营上市公司作为研究样本,其公司治理数据、财务数据均来自于CSMAR数据库,CEO差序来源等数据根据上市公司年报、新浪财经等手工编制而成。在此基础上,本文对所需数据进行了如下处理:①剔除金融、保险等存在行业特殊性的上市公司;②剔除在研究期间被ST、*ST等特别处理的公司;③剔除实际控制人为非自然人的公司;④剔除其他数据缺失的公司;⑤对连续变量进行上下1%的Winsorize缩尾处理。最终得到具有14 204个可观测值的非平衡面板数据。

3.2 变量定义

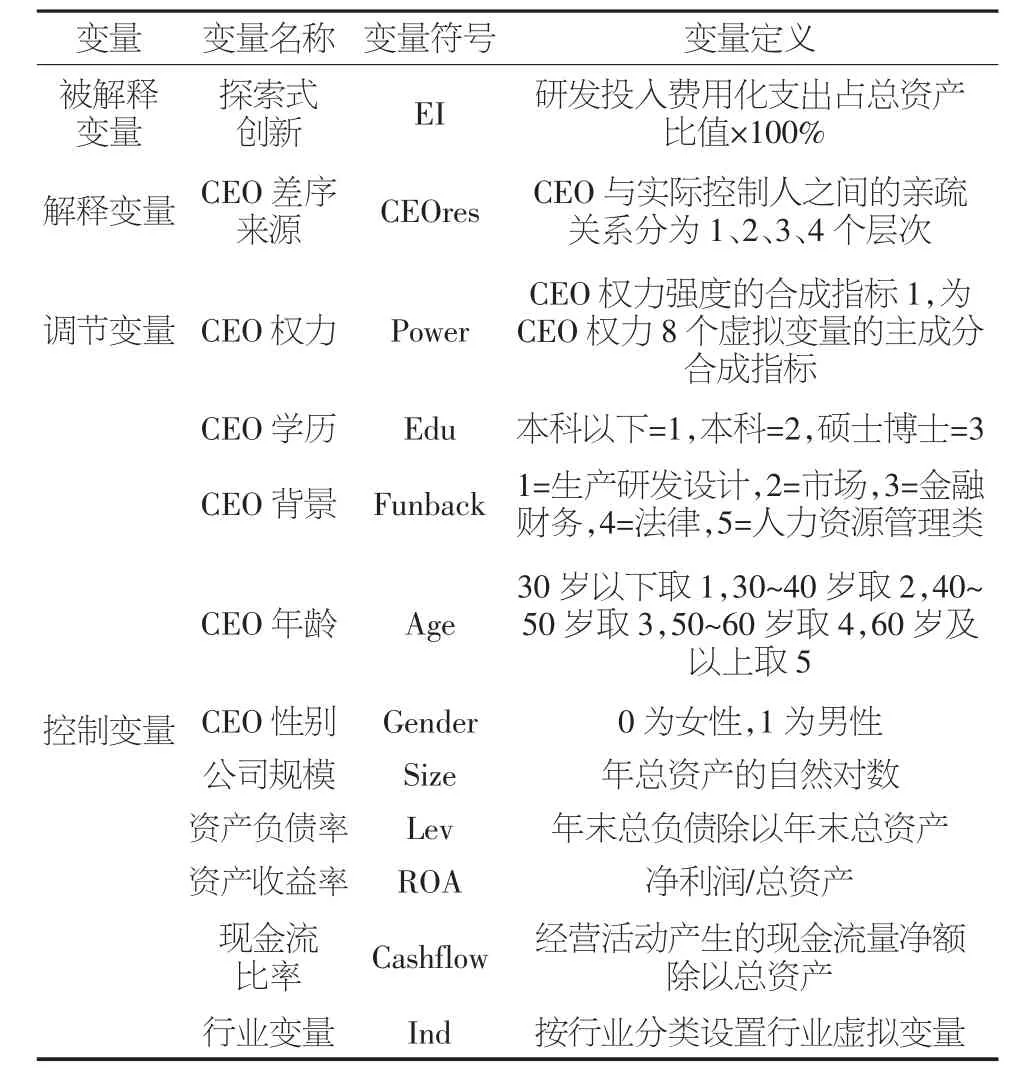

变量选取及测量方法如表1所示。

表1 变量选取及测量方法

3.3 基准模型构建

本文依据上述的理论分析部分中的假设H1和H2,构建如下模型。

式(1)中,EI表示企业的探索式创新;CEOres表示CEO差序来源;Power为CEO权力;CEOresPower为CEO差序来源和CEO权力的交互项;Control代表所有的控制变量;Year和Ind分别代表年份和行业的固定效应;εi,t代表随机扰动项。

4 实证结果与分析

4.1 描述性统计分析

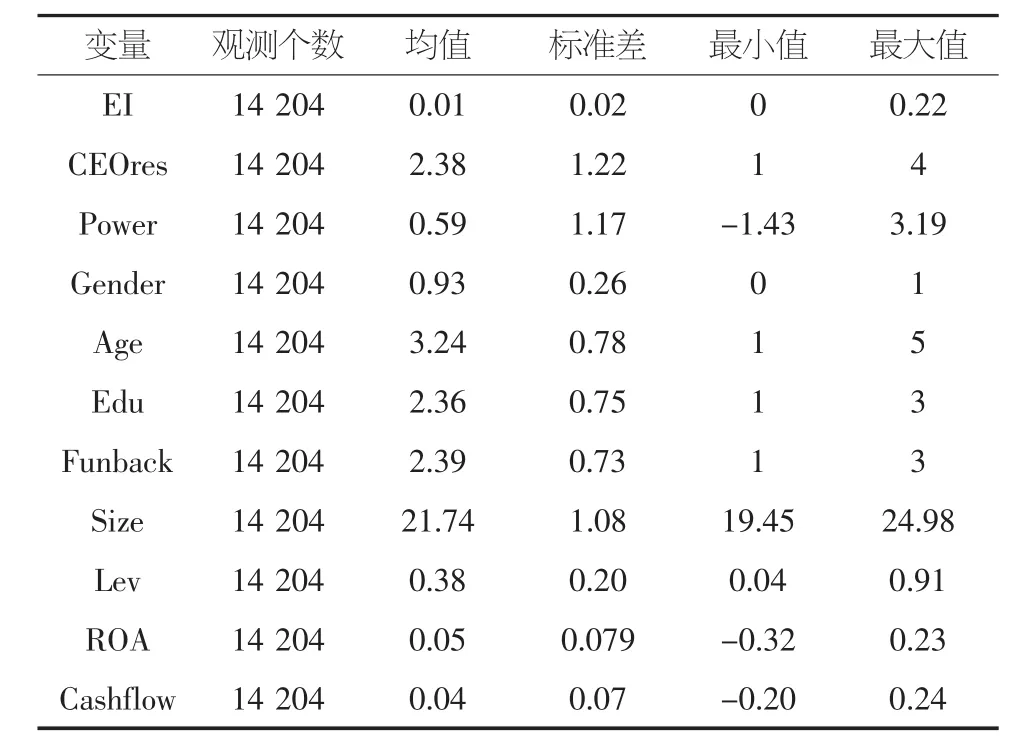

描述性统计结果如表2所示。

表2 描述性统计结果

由表2可知,探索式创新指标的均值、最小值和最大值分别为0.01、0和0.22,这表明我国民营上市公司整体的探索式创新较低且个体差异较大;CEO差序来源的均值为2.38,表明CEO差序来源多为亲人。

4.2 相关性检验

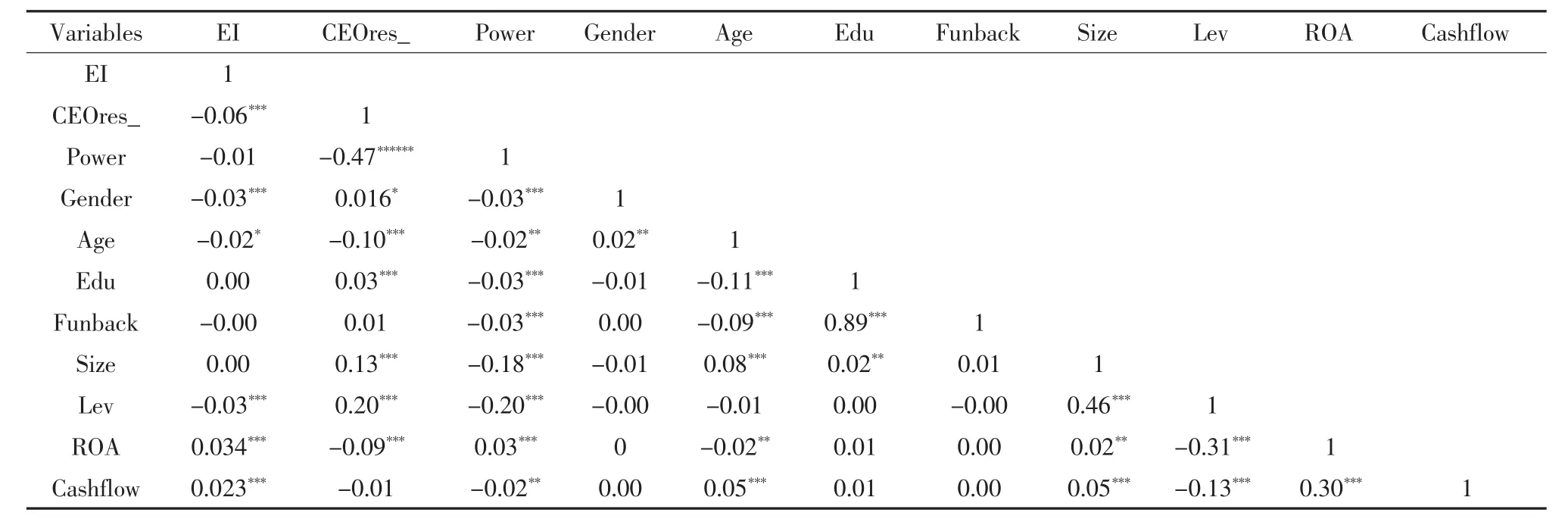

相关性分析检验结果如表3所示。

表3 Pearson相关性分析检验结果

从表3可知,CEO与探索式创新在1%的水平上显著负相关。CEO个人特征中仅性别和年龄对探索式创新有显著的负面影响,职业经历以及学历都与探索式创新关系不显著。

4.3 回归结果及分析

主效应回归检验如表4所示。

表4回归(1)的结果表明,同实际控制人本人担任CEO相比,亲人、熟人CEO都对企业的探索式创新投入有正向影响,但仅亲人CEO在10%的水平上正向显著,熟人CEO不显著,以及外人CEO在5%的水平上显著的降低了企业的探索式创新投入,假设H1得到验证。

4.4 稳健性检验

4.4.1 稳健性检验

本文采用以下两种方式进行稳健性检验:一是替换被解释变量,参考以往学者探索式创新的衡量标准,将企业的研发投入与营业收入进行比较并进行回归,回归结果支撑部分假设;二是对CEO权力采用其他衡量方式,回归结果依然支持本文假设。

4.4.2 内生性检验

考虑到CEO差序来源与企业探索式创新可能存在内生性,本文采取两种方式对其进行检验:一是采用工具变量法,将外生工具变量定义为解释变量的滞后一期后进行回归,检验结果仍然不变;二是将解释变量CEO差序来源定义为CEO与实际控制人是否亲人关系并进行回归,检验结果依然支持本研究。

4.5 调节变量检验及分析

假设H2检验结果如表4回归(2)所示。回归(2)在加入调节变量CEO权力后,CEO权力同企业的探索式创新在1%的水平上正向显著;亲人、熟人以及外人同权力的交互项均在5%的水平上负向显著,调节效应显著。假设H2得到验证。

5 结论及建议

5.1 结论

本文基于中国社会特点,以中国民营企业上市公司为主要对象,对CEO差序来源和企业探索式创新之间的关系进行了理论与实证两方面的研究,并从中得到以下结论:同实际控制人本人担任CEO相比,亲人、熟人都对企业探索式创新具有正向影响,外人CEO负向影响企业的探索式创新。

5.2 建议

①在中国这个关系型社会中,聘任企业CEO时,应优先选择具有较深情感连结的CEO,制度和关系的双重信任推动CEO更加忠于职守,凭借自身职业背景以及人际关系网络推动企业的创新。

②推动民营企业的“泛家族化”治理。“泛家族化”不仅能为外人CEO和实际控制人之间建立更进一步的社会关系,还能减少企业的信息不对称、降低代理成本。

本文对于CEO差序来源的度量仅以公开数据为准,划分依据较为简单,存在一定的缺陷。当然本文也可能存在其他的一些问题,这些均在后续研究中予以明确。