基于资产负债经营管理视角下的硅谷银行破产事件研究

2023-12-25陈蕾蕾

陈蕾蕾

(江阴职业技术学院,江苏 江阴 214405)

1 引言

2023年3月10 日,美国第16大银行硅谷银行(Silicon Valley Bank,SVB)资不抵债,宣告破产,成为美国历史上第二大银行倒闭事件。短短一周内,美国中小银行股票普遍遭抛售,暴跌20%~60%,20余家银行股票停牌。表面上经营良好的知名商业银行,引发投资者和储户恐慌和大规模挤兑,短短几天内现金余额耗尽,以被联邦存款保险公司接管、政府推出救市措施保护储户存款为结局。本文将从梳理硅谷银行破产事件的发展脉络入手,结合硅谷银行年报信息披露,基于资产负债经营管理的视角,详细分析硅谷银行的资产端等的业务情况,进而对其破产动因进行挖掘分析,最后提出风险管理的思考与建议。

2 硅谷银行及破产事件发展脉络梳理

2.1 硅谷银行简介

硅谷银行成立于1983年,1988年在美国纳斯达克挂牌上市。作为美国服务创投圈的专业性银行,硅谷银行的客户主要以科学技术、私募股权及风险投资(PE/VC)等科技初创领域的企业为主,迄今已为3万多家科技初创公司提供了融资,过去连续五年被福布斯评为美国年度最佳银行。相比传统银行业,SVB的主营业务具有高成长性、高盈利的特征,常年PB估值保持在1.4倍以上。财报数据显示,截至2022年末SVB总资产为2117.93亿美元。

2.2 硅谷银行事件发生经过

①SVB出售债券导致亏损。2023年3月8日,美国硅谷银行发布公告,称将出售210亿美元可供出售证券,预计将造成18亿美元的税后利润亏损。同时该银行寻求融资22.5亿美元,包括发行12.5亿美元普通股、5亿美元可转换优先股,以及定向增发5亿美元普通股。②市场担忧引发储户挤兑。公告发布后,市场对此表示担忧,并引发恐慌性抛售。截至3月9日收盘,SVB股价暴跌60%,美国银行股普遍遭抛售,四大银行市值蒸发524亿美元。股价暴跌导致SVB遭遇挤兑。③FDIC接管硅谷银行。3月10日,SVB尝试融资但失败,由于流动性不足和资不抵债,美国加州金融保护和创新部(DFPI)宣布关闭硅谷银行,并任命美国联邦存款保险公司(FDIC)为破产管理人。④美国财政部、美联储联手救市。为缓解市场流动性危机,美国金融监管机构采取措施全额兑付存款。3月12日,美联储宣布启动新的紧急银行定期融资计划(BTFP),SVB储户可全额支取存款。该计划将为储户提供长达一年的紧急贷款。

3 硅谷银行资产负债管理分析

3.1 负债端:存款占比高且期限短

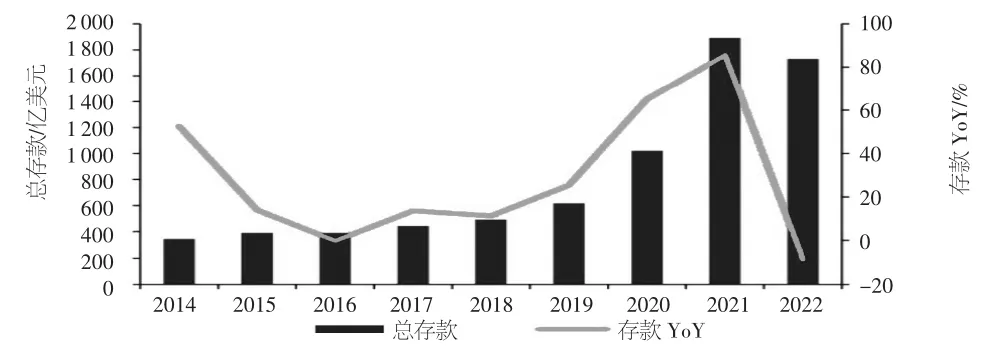

2020-2021 年,美联储为应对经济衰退,推出无限量量化宽松政策,基准利率降至0附近,PE/VC市场发展迅猛,科技行业如火如荼。受益于宽松的流动性与科创行业的高景气度,硅谷银行的资产负债表快速扩张。据硅谷银行年报披露,截至2021年年末,吸收存款规模达1 892亿美元,较2020年末的1 020亿美元同比增长了85.5%,如图1所示。

图1 2020-2022年Q1硅谷银行存款规模大幅增加

从负债端结构来看,存款占比居高,其中2022年负债端存款占比89%,此前2020年和2021年存款占比高达95%和97%,如图2所示。从存款结构来看,存款期限较大多数美国银行更短,更为活期化。流入的存款以活期存款为主,期限几乎都在1年以内。

图2 硅谷银行负债端以存款为主

财报数据显示,硅谷银行存款中活期存款(无息存款和部分付息存款)占比高达66%,定期存款仅占4%,如图3所示。由于企业客户对价格相对不敏感,沉淀的存款主要用于企业经营。

图3 2022年末硅谷银行存款结构

从存款来源来看,负债端客源单一,多为科技初创企业且超过90%的存款高于存款保险限额。未担保比例高,一旦发生储户挤兑,将很容易造成银行倒闭。此外,由于客户集中于单一的科创行业,一旦宏观环境对科创行业不利,风险将传导至存款端对负债结构产生冲击。

3.2 资产端:持有大量投资证券,配置久期长,流动性差

2020年,在流动性宽松的环境下,债券价格大涨。资产配置方面,硅谷银行将其新增存款规模的70%用于购买可供出售金融资产(AFS证券)和持有至到期投资(HTM证券),发放贷款占比仅24%。2020-2021年硅谷银行资产端AFS、HTM占比大涨。财报数据显示,截至2022年末,硅谷银行资产端持有贷款736亿美元,占总资产35%;可供出售资产216亿美元,占比12%;持有到期债券913亿美元,占比43%;现金及现金等价物仅占总资产的7%。

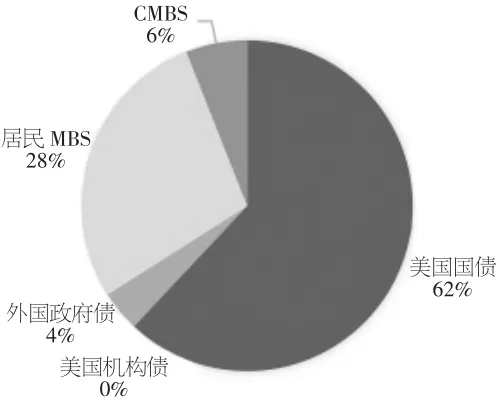

从硅谷银行持有投资证券的结构来看(见图4、图5),主要为美国国债和住房抵押贷款证券(MortgageBackedSecurity,MBS)。2022年美国国债、MBS分别占到了硅谷银行AFS和HTM的62%和75%。

图4 2022年硅谷银行可供出售金融资产(AFS)结构

图5 2022年硅谷银行持有至到期投资(HTM)结构

3.3 结论

综合上述分析,硅谷银行的资产负债结构总体呈现存短投长的特点。资产配置结构非常不合理,支持科创企业的直接贷款等主营业务占比较低,大部分资产配置在证券投资中,资产端久期配置拉长,为后续高利率环境引发流动性危机埋下了隐患。而负债端客源单一,存款占比高、期限短且波动性大,增加了发生挤兑风险的概率。

4 硅谷银行破产动因分析

4.1 美国利率环境大幅波动

美联储前期大幅宽松,之后快速持续大幅加息是酿成硅谷银行风险事件爆发的根本原因。

2020年初至2021年末,为应对新冠疫情对经济的冲击,美联储先后出台多项量化宽松政策以刺激经济,再次推出“低利率+大规模资产购买”计划。将基准利率降至0附近,并大量购买国债等资产,资产规模迅速扩张,美国国债收益率快速走低,10年期国债收益率降至1%以下。同时,大规模的财政刺激带来了超额储蓄。叠加大规模的货币宽松,美国资产价格持续走高,金融机构的资产规模、营业收入和利润水平普遍水涨船高。

2022年3 月,美国通胀率持续大幅走高。为抑制通胀和通胀预期,美联储迈入加息周期,联邦基金利率目标区间由0%附近急促上升至4.5%~4.75%,利率风险陡增。激进的加息态势导致金融机构持有的资产价值严重缩水。

伴随着美联储激进加息,十年期美债利率也随之快速攀升。截至2022年末,十年期美债利率高达3.88%,较2021年末上行了235bp。美国国债遭遇抛售,价格快速下跌,债券遭遇十年来最大跌幅。同时,无风险利率上行不利于长久期资产,MBS价格也大幅下跌。

4.2 资产负债期限错配严重

4.2.1 利率变动带来的市场风险

在前期货币宽松和行业高景气环境下,硅谷银行负债端持有大量风投基金和科创公司的活期存款。而资产端持有大量投资证券,配置久期长。随着美联储大幅快速加息,硅谷银行的负债端与资产端面临同向风险。利率上行,导致负债端吸收存款的成本上升;而资产端,债券类资产价格大幅下降,资产端蒙受损失,硅谷银行账面出现大量浮亏,风险开始逐步积累。财报数据显示,截至2022年末,硅谷银行持有的可供出售金融资产和持有至到期投资分别浮亏25亿美元和152亿美元,合计浮亏177亿美元。从债券属性来看,可供出售金融资产和持有至到期投资的区别在于是否直接将价格波动体现在账面价值上。当这两种资产出现浮亏时,可供出售资产(AFS)通过其他综合收益影响银行资本,但不会影响当期利润。然而,如果银行被迫出售这些资产以偿还债务,未实现损益将直接计入当期资本和利润,可能导致巨额亏损。在硅谷银行事件中,由于存款挤兑,银行被迫出售持有至到期资产,使浮亏转化为实际损失,从而加剧了银行的财务困境。

4.2.2 期限错配带来的流动性风险

硅谷银行破产的直接原因是其激进的证券投资策略和短期化、集中化的负债端结构导致的期限错配。在宽松流动性环境下,硅谷银行采取“存短投长”策略,使资产端权益迅速上升。然而,面临市场波动和流动性压力时,这种策略存在巨大风险。自2022年以来,美国经济受疫情等多重因素影响,面临衰退风险。科技股遭遇大熊市,科技公司IPO数量锐减,初创公司在科技逆风时期融资困难,现金流需求增加。这导致硅谷银行的存款快速流出,负债端流动性收紧。同时,美联储激进加息导致部分存款流向货币基金,进一步加剧流动性危机。硅谷银行只能通过高息揽存维持负债规模,负债成本承受较大压力。在资产端,由于MBS的负凸性(Negative Convexity)体现为久期会随着利率的增加而增加。当市场利率上升时,债券价格下降幅度大于久期预测的幅度,债券久期越长,风险越大。加息环境下居民更倾向于延迟还贷,拉长了MBS的久期,加剧期限错配和风险。硅谷银行被迫抛售AFS资产偿还债务,以提高资产敏感度。由于配置了久期较长的证券投资和大量回报率相对较低的国债,加息环境滋生了大量未实现损失。

4.2.3 展业中的集中度风险

硅谷银行的服务对象和业务领域较为单一,主要针对高科技初创企业和风投公司,仅关注公司业务,未涉及员工零售银行业务。这类客户的资金流动具有显著特殊性,导致存款波动性增大。风投公司和科创企业的存款呈现大进大出以及无规律的特点,在应对宏观环境变化时,硅谷银行的灵活性与大型综合性银行存在较大差距,这成为此次危机的重要原因。

4.3 监管缺位

2018年,时任美国总统特朗普在放松监管的同时将银行分为五档,大幅抬高系统性重要性银行的门槛,资产低于2 500亿美元的被认定为“中小”银行。资产规模巨大的系统性重要银行监管标准最为严格,中小银行监管则相对宽松,免于定期开展流动性压力测试和维持一定的流动性覆盖率。2022年末硅谷银行总资产2 118亿美元,正好低于2 500亿美元的门槛,其所在的第四类银行每两年自行开展一次资本压力测试、无需进行监管资本压力测试,银行风险没有得到及时发现和提前介入。

4.4 羊群效应

储户信心受挫,羊群效应加剧流动性风险。在互联网时代,社交媒体蓬勃发展,客观上加快了负面消息传播速度,更高的信息透明度也导致储户和投资者的羊群效应更加明显,容易放大储户恐慌情绪,加剧银行挤兑。根据美国参议员Warner表述,硅谷银行事件可能是第一次社交媒体驱动的银行挤兑,也是美国史上速度最快的一次银行挤兑。

5 总结与政策建议

5.1 总结

硅谷银行破产直接原因在于其激进的证券投资策略和短期化、集中化的负债端结构导致的期限错配。在宽松流动性环境下,硅谷银行采取“存短投长”策略,使资产端权益迅速上升,但这种策略在市场波动和流动性压力下存在巨大风险。此次危机后,尽管金融监管机构采取措施缓解流动性危机,但暴露出的资产负债管理能力和风险管理水平不足仍需关注。在全球经济金融环境不稳定的背景下,商业银行应加强风险监管,优化资产负债管理策略,以实现持续稳定发展。

5.2 政策建议

5.2.1 优化资产负债组合结构,提高资产负债管理水平

在资产负债管理过程中,商业银行需关注协调和控制资产负债的结构和比例,始终将银行的安全稳健经营置于首位。一方面,银行要高度重视负债的质量和稳定性,尤其是在加息背景下,存款占比较高且来源较为单一的银行容易受到冲击。另一方面,银行需进行科学的资产配置,现金储备充足的银行能更好地应对存款流出压力,而金融投资占比较高的银行则可能因加息导致潜在亏损,在资产负债管理中,商业银行需权衡各种因素,确保资产负债的稳健发展。

5.2.2 加强利率风险管理,灵活调整资产负债管理策略

银行资产负债管理会受到宏观政策、行业监管等诸多外部因素的共同影响。为应对外部宏观环境的变化,银行应积极调整信贷资产结构,主动调整资产负债期限匹配,从而加强敏感性资产的利率定价管理。另外,要加强风险识别和风险缓释,定期监测影响利率的宏观因素,做好利率风险的压力测试,适度使用利率风险管理工具,做好风险对冲。

5.2.3 加强银行风险监管,完善监管制度规定

加强中小银行监管,提高风险指标要求。考虑到本次危机中小银行先暴露风险,监管层可考虑把针对大银行的部分监管标准下沉到中小银行,避免监管缺位。此外,社交媒体在此次银行挤兑中也起到了一定推波助澜作用,监管政策需因时而变,以应对数字信息化为银行带来的新风险挑战。