基于Fama-French模型的股票收益率研究

——以锂电池行业为例

2023-12-25史历李景怡

史历,李景怡

(首都经济贸易大学,北京 100070)

1 引言

自上交所和深交所成立以来,我国资本市场已经历30余年的发展。截至2021年9月底,A股的上市公司数量已达4 537家,总市值约13.8万亿美元。2021年9月,北京交易所正式注册成立,标志着我国的资本市场进入了全新的发展时期。几十年来,我国的证券市场发展成效卓著,但仍与发达国家有着较为显著的差异,尤其是在投资者成熟度、配套基础设施和市场制度等方面。

西方发达国家的股票市场目前已经较为成熟,机构投资者比例较高使得其指数波动相对稳定,且其在股票定价方面也有着比较深入的研究。Markowitz[1]开创了风险资产定价的思想,并构建了均值-方差模型;Ross[2]指出,股票收益率并不只受系统性风险的作用,通过将其他因素引入定价模型构建了套利定价理论;Fama&French[3,4]认为,市场因子、规模因子、账面市值比因子能够用于解释风险资产的定价问题,并通过实证检验证明了三因子模型可以实现资本资产定价模型的优化。考虑到我国作为发展中国家的基本国情,上市公司面临的基本面所处的宏观经济环境与美股上市公司也有着显著的差异,因此对因子模型在中国股市的适用性检验具有重要的理论和现实意义。

从国内目前针对因子模型在A股的实证研究文献来看,大多数的实证研究针对的是A股整体。其中针对具体行业的研究,主要依据的是管理型行业分类标准,且研究主要聚焦于一级分类。依据投资型行业分类标准和四级分类的实证研究相对较少。对于四级行业分类行业,如锂电池行业,Fama-French因子模型的适用性需要进一步实证检验。

2020年,为克服疫情影响,我国积极出台消费刺激政策,锂离子电池市场需求快速提升。国家统计局数据显示,2020年我国锂离子电池累计产量达到了188.5亿只,继续创新历史新高,锂离子电池出口22.2亿只,同比增长6.2%。锂电池行业的健康发展对于促进我国经济实现更可持续、更为安全、更高效的增长具有重要意义。锂电池行业上市公司的合理定价,有助于实行高水平对外开放,促进外贸外资稳中提质;有助于将社会资源合理地分配给运营高效、发展良好的企业,进而提高资源配置效率,这将为金融体系的可持续健康平稳发展提供有力的支撑。

2 文献综述

在Fama&French于1993年提出三因子模型的数十年间,世界各地的学者都对其适用性进行了反复的检验和不断的研究,但这些研究主要集中于成熟的资本市场的市场研究。Fama&French将三因子模型的应用扩展到全球市场的范围,并以此提出了基于全球市场的市场风险溢价、规模因子和价值因子,发现在全球市场中三因子模型也具有更强的解释能力。Chui选取亚洲市场股票数据表对三因子模型进行实证检验,结果显示股票收益率能很好地被规模市值因子和账市比因子解释。Griffin选取日本、英国、加拿大三国的股票市场数据为样本进行检验,发现Fama-French模型具有较强的解释能力。Faff选取澳大利亚股市的日度数据为样本进行检验,结果显示三因子模型对于澳大利亚股市有着较强的解释能力。

我国股市的发展历史相对于其他发达资本市场较短,股票定价相关的理论研究文献也相对较少。黄兴旺等[5]以A股整体市场数据作为样本进行了三因子模型检验,发现规模因子对股票收益率的解释能力较强,但账市比因子对股票超额收益的解释力较弱。杨炘等[6]使用A股的数据证实了三因子模型对中国股票市场具有一定的解释能力。赵胜民等[7]对比了三因子和五因子模型在A股的适用性,发现五因子模型中投资因子CMA和盈利因子RMW均为冗余因子,即三因子模型表现优于五因子模型。

综上所述,经过数十年的发展,从单因子模型到多因子扩展模型,极大地丰富了资产定价模型的种类。但实证研究表明,因子模型在不同市场和行业中的适用性有较大差异。本文后续内容将以该文献综述为理论基础,对三因子模型在A股锂电池行业中的适用性进行实证检验。

3 数据和方法

本文选取2010年1月~2021年9月申万行业分类中,锂电池行业的股票周度数据为研究样本,最终得到42个锂电池行业股票作为本文的研究样本。

参考Fama&French中构建因子的方法,本文选取了包括股票流通市值、所有者权益合计、总资产、营业利润在内的股票报表数据,以周度化银行一年期定期存款理论为无风险收益率Rf,以Wind锂电池指数收益率作为市场收益率Rm,构建市场因子Mkt。

本文依据研究样本的实际情况,参考国内行业研究文献的分组方法,采用的方法对被检验组进行分组,即依据t年末账面价值数据,将股票流通市值规模按50%的比例分为S和B两组,其中S表示市值规模小的股票,B表示大市值规模的股票。再分别依据账市比、资产增长率、营业利润/账面所有者权益,按30%和70%的分位点分为3组,交叉组合后分别得到基于Size-BM、Size-Op、Size-Inv的分组。

3.1 因子构建、平稳性检验、相关性检验

本文构建SMB因子时采用分组;构建HML因子时,先以规模分组为基础,以t-1年的账面价值除以每一截面的股票流通市值得到账面市值比BM。再将股票样本按BM大小降序排列,并依据30%、70%分位点分组。

尽管本文没有采用时间序列回归,但由于数据样本是长面板数据,数据平稳性也会影响到回归结果,因此也需对因子做平稳性检验。因子平稳性检验结果显示3个因子都不存在单位根,即数据序列平稳,无需进一步处理。

本文对因子间的相关性进行了检验,结果显示因子相关系数高于0.3,可能存在因子冗余,还需进行进一步检验。本文基于Fama&French的方法进行因子冗余检验,回归结果均不显著,说明本文构造的因子不是冗余因子。

3.2 因子分组描述性统计

Size-BM分组的描述性统计显示,锂电池行业整体收益并不高,但总体为正。在账市比相同的情况下,锂电池行业股票的规模效应较为显著。在同规模的分组中,锂电池行业的账市比效应显著,高账市比股票的收益率均值都显著低于低账市比股票。这可能是因为锂电池行业股票以概念股为主,股票的主要收益来源于市场估值变化,因此较低的账市比意味着较高的市场估值与该股票积极的市场情绪,进而拥有更高的收益率。

Size-Inv分组的描述性统计显示,锂电池行业股票没有明显的投资和规模效应。除BC分组之外,在相同投资风格分组下,小规模分组的股票收益率及收益率波动均高于大规模分组的股票,因此可以认为锂电池行业股票具有一定的规模效应。

综上所述,在A股锂电池行业股票中,规模效应较为明显;高账市比股票的收益率显著低于低账市比的股票,账市比效应显著;没有发现显著的投资效应和盈利效应,该结论与部分学者认为三因子模型有更强适用性的观点一致。

4 实证结果分析

4.1 三因子模型

GRS检验的结果基本都在至少10%水平上显著,不能拒绝原假设。三因子模型的结果显著变小,说明增加HML因子和SMB因子对模型解释能力有显著提升。综合GRS检验结果来看,SMB因子和HML因子对解释能力的提升更强。比较单个因子加入后对模型的贡献,发现SMB因子对模型解释能力提升最为显著,即在A股锂电池行业股票中,存在一定的规模效应。

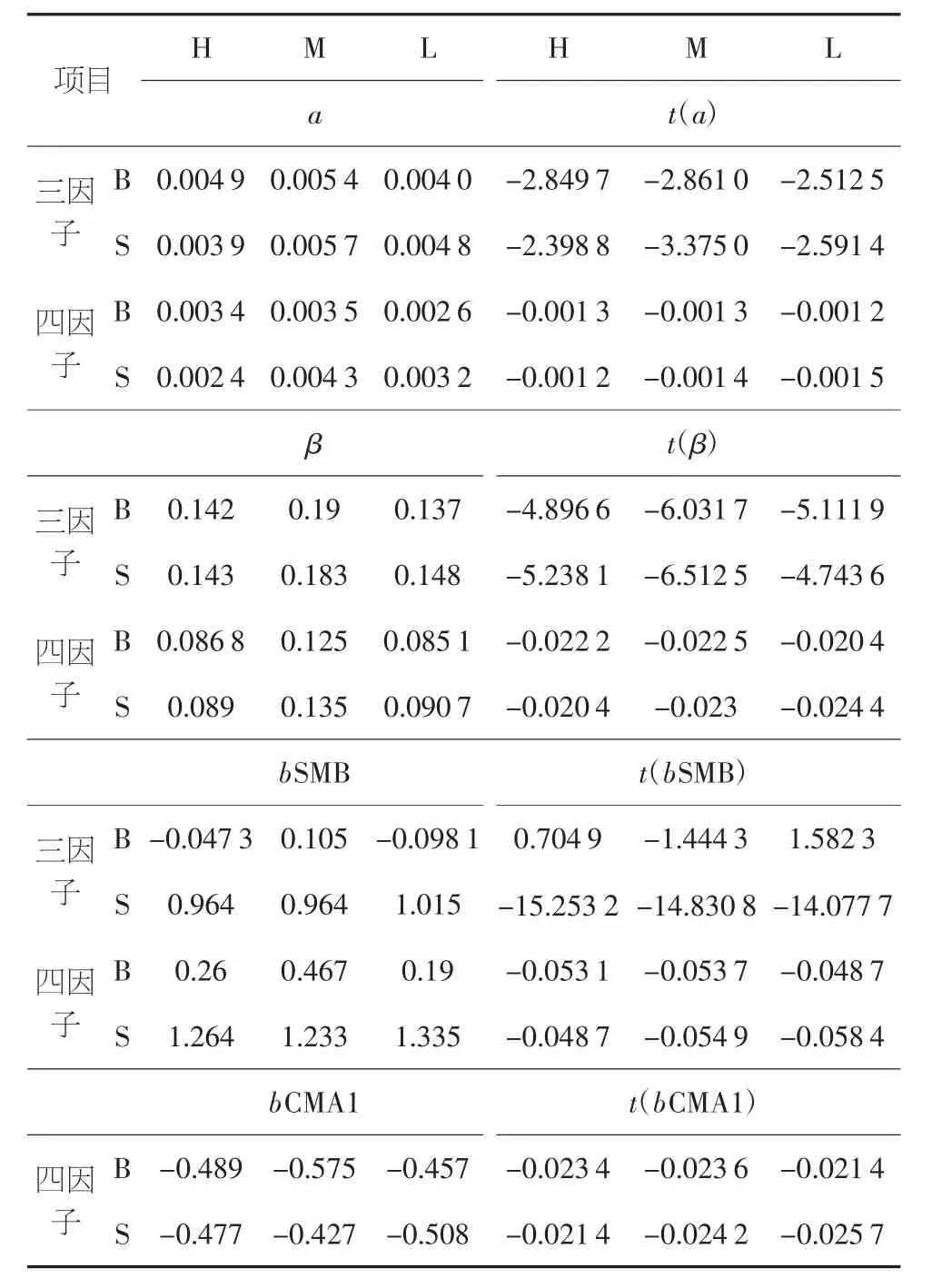

回归结果如表1所示,Mkt因子的回归系数都在0.1到0.2,锂电池指数中包含了一些时间序列较短的新兴锂电池公司,这导致市场股票收益率的波动性更大,因此样本中的锂电池行业股票波动性相对较小。

表1 Size-BM分组Fama-French三因子、四因子模型回归结果

SMB因子在规模较小的S分组系数均为正,规模较大的B分组中SMB系数大多为负。公司规模较小时为了弥补较高的波动性,公司股票需要有更高的风险溢价;公司规模较大时则由于规模经济使得业绩上升,进而使得股价上涨、收益率上升。同时,在三因子模型的小规模股票分组中,都有SMB回归系数在1%水平上显著,说明规模效应在小规模股票中更明显。

HML因子在高账市比H分组的回归系数均显著为正,低账市比L分组的回归系数均显著为负,说明A股锂电池行业股票有着明显的账市比效应。

4.2 四因子模型——锂电池行业

为进一步证明新CMA因子对锂电池行业股票收益率的解释能力,本文对各组股票收益率进行主成分提取,提取到的第一个主成分特征值及方差百分比,各组提取到的第一个主成分方差百分比均在70%以上。分别计算各组主成分与新CMA因子之间的相关性,结果显示相关性系数绝对值均在0.5以上,且在5%水平上显著,说明新CMA因子与锂电池行业股票收益率具有较强的相关性,可以作为该行业股票收益率的解释因子。

对加入新CMA的模型进行回归,回归结果如表1所示,发现当以营业收入增长率作为CMA因子时,模型的解释能力有显著提升。与三因子相似,小规模股票的回归结果拟合优度普遍高于大规模股票,说明新四因子模型对小规模股票有更强的适用性;新四因子模型的R2都提升了一倍以上,且在大规模分组中这一提升更为显著。综上所述,本文最终得到以营业收入增长率作为CMA因子的A股锂电池行业新四因子模型。新四因子模型截距项较三因子模型都变小,说明四因子模型中新CMA因子对模型解释能力有显著提升,即CMA因子很好地捕捉了影响股票收益率的因素。

SMB因子的系数均显著为正,表明规模效应在A股锂电池行业股票中十分显著。HML因子的系数大多显著为负,说明A股锂电池行业股票具有一定的账市比效应,且高账市比股票收益率低于低账市比股票。CMA因子的系数均显著为负,说明投资风格激进股票的收益率高于投资风格保守的股票收益率,这与以往的研究结论相符合。

综上所述,本文发现对于A股锂电池行业的股票收益率,新的四因子模型回归系数整体具有较高的显著性水平,具有比三因子模型更强的解释能力。该模型可以作为A股锂电池行业股票收益率估计的参考。

5 结论及政策建议

本文选取2010年1月~2021年9月A股锂电池行业分类中42支股票周度数据作为样本,在原有的Fama-French三因子的基础上进行修正,提出了更适合A股锂电池行业股票收益率分析的新四因子模型。基于前文的实证检验,本文发现传统的Fama-French因子模型在A股锂电池行业的适用性较弱。新四因子模型则显著提高了原因子模型的解释能力,且系数回归结果几乎都在1%水平上显著,在一定程度上实现了模型的优化。在A股锂电池行业股票中,因子的解释能力排序为:SMB>CMA>Mkt,RMW因子则几乎没有解释能力。

本文认为:第一,政府应当正确处理市场与政策调节的关系,有效引导股票市场合理定价,进而使股票市场更好地服务实体经济;第二,要有效引导个人投资者长期投资、理性投资。