高管激励对高新技术企业经营绩效的影响研究

2023-12-23王福世,孙长坤

王福世,孙长坤

摘 要:基于激励理论,利用2013—2021年3000多家高新技术企业13248个有效样本的非平衡面板数据,检验高管薪酬激励、股权激励和晋升激励对高新技术企业经营绩效的影响,以企业技术效率作为经营绩效的重要替代指标,研究结论显示:高管薪酬激励对高新技术企业经营绩效具有显著正向影响;高管股权激励对高新技术企业经营绩效的影响存在倒“U”型;高管晋升激励对高新技术企业经营绩效不存在显著影响。

关键词:高管激励;经营绩效;技术效率

中图分类号:F271 文献标识码:A 文章编号:1672-1217(2023)06-0087-06收稿日期:2023-09-29

项目基金:首都经济贸易大学博士研究生学术新人计划项目(2023XSXR06):科技人才发展政策对我国全要素生产率的影响研究。

作者简介:1.王福世(1995-),男,山东聊城人,首都经济贸易大学劳动经济学院博士研究生;

2.孙长坤(1996-),男,河北唐山人,北京城建投资发展股份有限公司中级经济师。

党的二十大报告指出,坚持把发展经济的着力点放在实体经济上。促进经济发展的关键在于提高企业经营绩效。截止2021年,我国高新技术企业约33万家,但是,高新技术企业的经营绩效受管理者激励程度的重要影响,高新技术企业因其研发周期长、不稳定性大等显著特点导致其投入回报相对滞后,而高层管理者基于自身权益而忽视企业经营发展。因此,高新技术企业需要通过一定程度的高管激励设计来提高企业经营绩效①。目前,很多研究证实高管薪酬激励、股权激励和晋升激励可以显著提升企业经营绩效。本文研究高管激励对高新技术企业经营绩效的创新点与贡献在于:一是根据激励理论,丰富高管激励的模式,系统探究高管薪酬激励、股权激励和晋升激励3种激励模式对高新技术企业经营绩效的影响;二是以技术效率作为企业经营绩效的重要指标,相比既往研究侧重以资产报酬率衡量企业经营绩效,企业技术效率是基于生产函数测算,更注重从资本和人力两种关键要素投入衡量企业投入产出比率。

一、文献回顾与理论假设

(一)文献回顾

高管激励机制源于委托—代理理论,通过对高管进行激励可以降低信息不对称而导致的代理风险。高管激励主要有薪酬激励、股权激励和晋升激励三种模式。已有研究发现高管薪酬激励、股权激励、晋升激励②的单一激励模式对企业经营绩效均有不同程度的影响。也有研究从高管薪酬激励和股权激励的同一理论框架下探究高管激励的两种模式对企业经营绩效的正向影响③;亦或从高管薪酬激励、股权激励和晋升激励的同一理论框架下探究高管激励的三种模式对企业经营绩效的影响。

已有高管激励对企业经营绩效的研究为本文奠定了坚实的理论基础。但是,高管作为企业的高层管理者,对其实施激励所产生的效果不仅仅局限于刺激研发投入,降低代理成本等,而是渗透到企业管理的各方面。现有企业经营绩效的衡量指标并没有较全面衡量企业综合效率变化。企业技术效率代表投入和产出间的关系,一定程度上可以综合反映对企业资源的有效利用能力。以企业技术效率作为因变量,可以更加全面衡量高管激励产生的影响效应。然而,高管激励的3种模式是否均可以提高以技术效率表征的企业经营绩效,相关研究尚未予以回应。

(二)理论假设

对高管实施薪酬激励是最直接、有效的激励方式,薪酬激励可以增进高管的使命感和责任感,促使高管更積极主动的参与企业经营。企业经营绩效改善,也可以使高管获取高额薪酬。研究发现,我国上市企业与高管之间已经形成了报酬—绩效的契约关系,高管薪酬激励可以有效提升企业经营绩效。

高管股权激励有助于高管与企业形成利益趋同效应。持有公司股权的高管会更积极地参与企业管理,实现企业经营绩效目标。股权激励作为一种企业长期激励机制,对企业经营绩效会产生正向影响。股权激励可以对企业的股权结构产生影响,从而降低代理成本,最大化企业价值①。但是,也有研究发现高管持股过多可能会导致对公司的欺诈倾向,反而不利于企业经营发展②。

企业锦标赛式的竞争机制可以极大程度上调动员工积极性。企业内部为高管设置较大的职位差异,通过晋升激励,促进高管工作积极性,提升企业经营绩效。由于高管在企业的职位已经处于较高级别,高管晋升空间十分有限,相比于薪酬和股权激励,高管晋升激励对企业绩效影响较小。与西方国家企业不同,我国高管薪酬水平较低、职位晋升空间大,高管晋升激励对企业经营绩效会产生积极的影响③。

从技术效率角度分析,高管薪酬和股权激励对企业技术效率的影响研究发现,管理层的正式化薪酬激励对企业技术效率的促进效果要高于管理层持股激励④,股改后管理层股权激励对企业技术效率具有负向影响⑤。但是近年来研究越来越认可股权激励可以通过降低代理成本优化企业治理效率,促进研发效率,提升投资效率⑥,股权激励对企业技术效率有更加积极的影响。高管晋升激励方面,技术型高管如果通过晋升进入更高管理层,其所处的职位和自身背景,会促使企业加大研发投入,提高企业技术效率⑦。说明高管晋升一定程度上可以提高企业技术效率。

总之,对高管实施薪酬激励、股权激励和晋升激励均可以提升高新技术企业经营绩效。高管薪酬激励对企业经营绩效的影响主要源自高管与企业形成的报酬-绩效的契约关系;高管股权激励对企业经营绩效的影响主要源自高管与企业形成的“利益趋同效应”会提升高管参与企业管理的积极性,从而促进企业经营绩效,但高管股权激励过度会带来负向影响;高管晋升激励带来的积极影响效应同样可以对企业经营绩效产生正向影响。进一步从技术效率角度分析,不同高管激励模式对企业技术效率有显著影响。

基于以上分析,本文提出以下假设:

假设H1:高管薪酬激励可以提升高新技术企业经营绩效。

假设H2:高管股权激励对高新技术企业经营绩效的影响存在倒“U”型。

假设H3:高管晋升激励可以提升高新技术企业经营绩效。

二、研究设计

(一)数据收集

本文主要研究党的十八大以来,我国上市公司中的高新技术企业高管激励对企业经营绩效的影响。因此,选取2013—2021年沪深A股上市的高新技术企业作为研究样本,同时剔除金融行业以及ST样本,最终得到13248个有效样本的非平衡面板数据,涵盖3000多家高新技术企业。

(二)随机前沿分析(SFA)

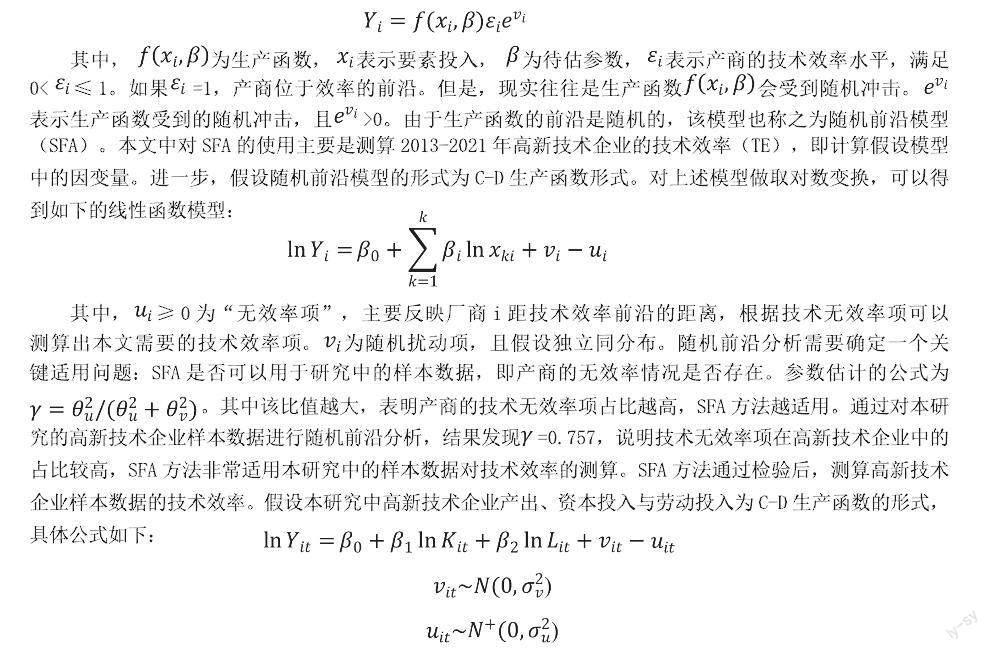

本研究中对企业经营绩效因变量的指标衡量,用到了技术效率(TE)这一变量。采用学者计算技术效率常用的随机前沿分析方法(SFA)测算我国2013-2021年高新技术企业技术效率。经济学中,需要通过估计厂商的生产函数,给定的资本和劳动力等核心要素投入下,厂商得到最大产出,则厂商正好位于效率前沿。但是厂商的产出往往达不到最大值,即达不到最大产出的前沿,主要原因是存在技术效率损失。

其中,为生产函数,表示要素投入,为待估参数,表示产商的技术效率水平,满足0<≤1。如果=1,产商位于效率的前沿。但是,现实往往是生产函数会受到随机冲击。表示生产函数受到的随机冲击,且>0。由于生产函数的前沿是随机的,该模型也称之为随机前沿模型(SFA)。本文中对SFA的使用主要是测算2013-2021年高新技术企业的技术效率(TE),即计算假设模型中的因变量。进一步,假设随机前沿模型的形式为C-D生产函数形式。对上述模型做取对数变换,可以得到如下的线性函数模型:

其中,≥0为“无效率项”,主要反映厂商i距技术效率前沿的距离,根据技术无效率项可以测算出本文需要的技术效率项。为随机扰动项,且假设独立同分布。随机前沿分析需要确定一个关键适用问题:SFA是否可以用于研究中的样本数据,即产商的无效率情况是否存在。参数估计的公式为。其中该比值越大,表明产商的技术无效率项占比越高,SFA方法越适用。通过对本研究的高新技术企业样本数据进行随机前沿分析,结果发现=0.757,说明技术无效率项在高新技术企业中的占比较高,SFA方法非常适用本研究中的样本数据对技术效率的测算。SFA方法通过检验后,测算高新技术企业样本数据的技术效率。假设本研究中高新技术企业产出、资本投入与劳动投入为C-D生产函数的形式,具体公式如下:

其中,i=1,2,…N;t=1,2,…N。随机误差项和技术无效率项分别假设服从正态和半正态分布。用高新技术企业营业收入总额衡量,用高新技术企业总资产衡量,用高新技术企业员工总数衡量。β0为截距项,β1和β2为资本与劳动产出系数。极大似然估计(MLE)的结果显示,高新技术企业资本、劳动投入系数显著,待估参数显著,随机前沿分析(SFA)可以有效测算高新技术企业技术效率值,进一步用Stata.15测算本研究中高新技术企业的技术效率(TE)。

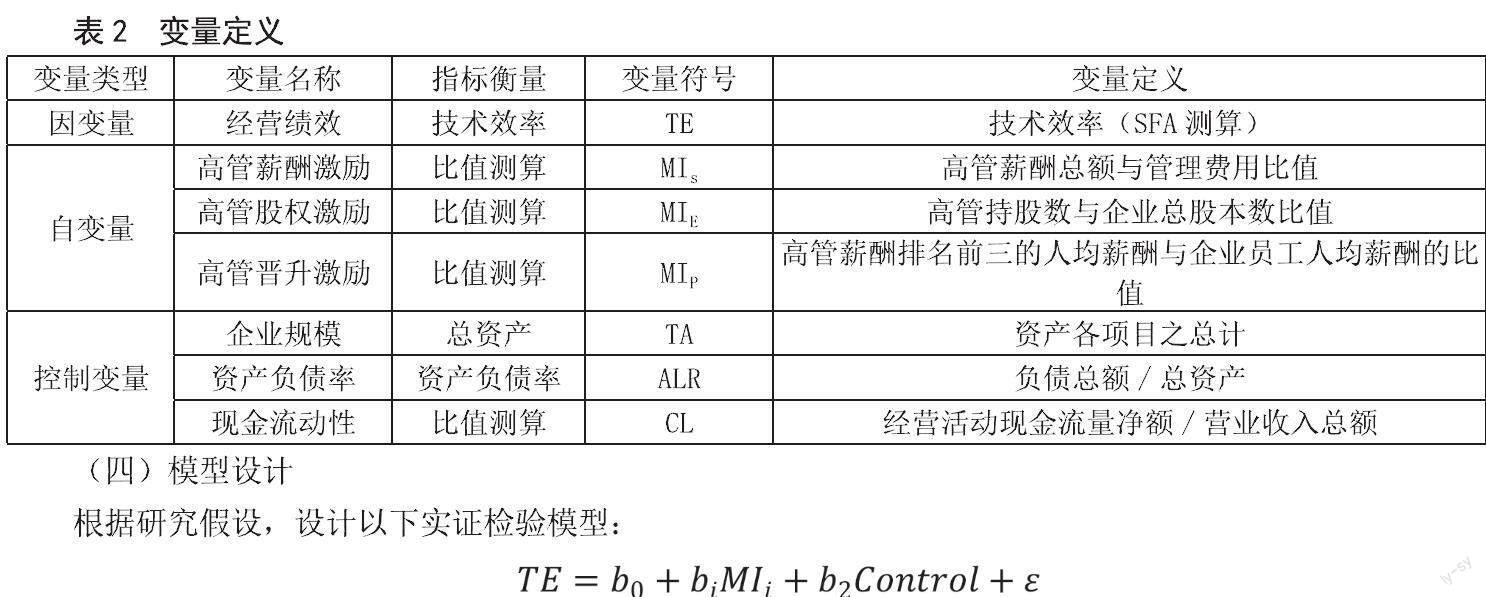

(三)变量测量

对于因变量技术效率(TE),通过上述SFA方法测算得到样本企业各年份的技术效率值。借鉴肖建华等(2022)研究①,高管薪酬激励、股权激励和晋升激励分别用企业高管薪酬总额与管理费用比值(MIS)、企业高管持股数与企业总股本数比值(MIE)以及企业高管薪酬排名前三的人均薪酬与企业员工人均薪酬的比值(MIP)衡量。目前,本研究中使用的高管晋升指标的衡量方法也是学者常用的测算方法,即認为高管的晋升可以进一步拉大与普通员工的薪酬差距。因而以高薪高管人均薪酬差距与员工人均薪酬差距作为一种衡量尺度。同时,将企业规模(TA)、资产负债率(ALR)、现金流动性(CL)作为控制变量,相关的指标测量方法见表2。

(四)模型设计

根据研究假设,设计以下实证检验模型:

公式表示不同高管激励模式对高新技术企业经营绩效(技术效率)的影响效应检验。其中,代表不同高管激励模式的显著系数;i=S、E、P表示薪酬、股权和晋升激励;代表控制变量。

三、实证结果与分析

(一)描述性统计

描述性统计结果显示,SFA方法测算出本研究以技术效率表示企业经营绩效(TE)均值为0.848。相比于韩忠雪等②(2014)测算的2004-2011年有关上市公司技术效率值为0.692,有所提升,一定程度反映出十八大以来我国上市公司中的高新技术企业技术效率大幅提高。高新技术企业技术效率最大值为0.951,最小值0.030,表明我国上市公司的高新技术企业均未达到完全技术效率的状态,且公司之间差异明显。其他有关高管激励与控制变量测量的详细描述性统计见表3。

(二)回归结果分析

回归分析中,表5结果表明,高管薪酬激励对高新技术企业经营绩效(技术效率)有显著正向影响。控制变量中,企业规模、资产负债率对经营绩效具有负向影响;现金流动性对高新技术企业技术效率没有显著影响,假设H1得到验证;高管股权激励的平方项对企业经营绩效(技术效率)的影响系数为负,两者存在倒“U”型关系,假设H2得到验证;高管晋升激励对企业经营绩效没有影响,假设H3未得到验证。

(三)稳健性分析

借鉴以往研究对相关指标的衡量,资产回报率(ROA)可以作为高新技术企业经营绩效的代理衡量指标①。稳健性检验采用资产回报率(ROA)作为因变量的代理变量进行回归分析,具体用企业平均资产总额作为分母计算的资产报酬率。表5分析结果一定程度上表明本研究回归分析结果的稳健性。

四、研究结论与实践启示

(一)研究结论

本研究以技术效率作为企业经营绩效的重要替代变量,主要探讨了我国高新技术企业高管激励对其经营绩效的影响。以2013—2021年3000多家高新技术企业13248个有效样本的非平衡面板数据,检验高管薪酬激励、股权激励和晋升激励对高新技术企业经营绩效的影响。研究得出以下结论:高管薪酬激励对高新技术企业经营绩效具有显著正向影响,高管股权激励与高新技术企业经营绩效存在倒“U”型关系,高管晋升激励对高新技术企业经营绩效没有显著影响。稳健性分析进一步验证了研究结论。

(二)实践启示

1.提升高新技术企业经营绩效,高管薪酬激励是最直接有效的方式

对提升以技术效率表示的高新技术企业经营绩效而言,高管薪酬激励的效果最有效。而且,对高管实施薪酬激励不仅可以直接优化企业技术效率,还可以促进高新技术企业经营绩效的提升。

2.高管股权激励要适度,以免对高新技术企业技术效率产生负面影响

对于高新技术企业提升经营绩效而言,高管股权激励是仅次于薪酬激励的有效方式,高新技术企业可以把股权激励作为一种长期激励机制,增强高管的企业工作积极性。但是,对高管实施股权激励并不是越多越好,过高的股权激励会对高新技术企业技术效率产生负向影响。管理者未来需要警惕过度的高管股权激励对高新技术企业技术效率的不利影响,减少高新技术企业的技术效率损失。

3.高新技术企业管理者需要更多从薪酬和股权激励制度视角改革创新

高管晋升激励对企业经营绩效没有显著影响,所以高新技术企业管理者要更多的从薪酬激励设计和股权激励设计两个视角,对高管激励机制进行改革创新。对于高新技术企业个体而言,可以通过适当增加高管薪酬激励,适度股权激励,增强高管参与企业管理经营的积极性,从而提升企业技术效率和经营绩效。

The Influence of Executive Incentive on the Operating Performance of High-tech Enterprises

WANG Fu-shi1,SUN Chang-kun2

(1. School of Labor Economics,Capital University of Economics and Business,Bejing 100070,China;

2. Bejing Urban Construction Investment & Development Co.,Ltd,Bejing 100029,China)

Abstract:Based on the incentive theory, this paper uses the unbalanced panel data of 13,248 effective samples from more than 3,000 high-tech enterprises from 2013 to 2021 to test the influence of executive compensation incentive, equity incentive and promotion incentive on the operating performance of high-tech enterprises. Taking enterprises technical efficiency as an important substitute index of business performance, the research conclusions show that: executive compensation incentive has a significant positive impact on the business performance of high-tech enterprises; There is an inverted“U”shape in the influence of executive stock right incentive on the operating performance of high-tech enterprises; There is no significant influence on the performance of high-tech enterprises by the promotion incentives of senior executives.

Key words:executive motivation;operating performance;technical efficiency

[責任编辑 山阳]