内幕交易犯罪中内幕信息形成时点的类型化认定

—— 基于司法实践的分析

2023-12-23沈伟陈徐安黎

沈伟,陈徐安黎

(上海交通大学凯原法学院,上海,200030)

一、引言

内幕信息形成时间的认定是内幕交易罪和泄露内幕信息罪(以下简称“内幕交易犯罪”)的核心问题之一,也是司法实践中控辩双方争议的焦点之一。内幕信息形成时点的确定与内幕信息重大性认定密切相关,直接影响到后续对于内幕信息性质和内幕交易数额的认定[1]。2012 年最高人民法院、最高人民检察院《关于办理内幕交易、泄露内幕信息刑事案件具体应用法律若干问题的解释》(以下简称《内幕交易解释》)第5 条针对内幕信息形成时间制定了较为详细的判断规则。但其中第2 款内幕信息形成时间的认定规则被认为过于滞后[2],第3 款因措辞模糊致使实践中理解不一,争议极大,导致了《内幕交易解释》第5 条在司法实践中的实用性缺陷。而内幕信息涉及的重大事项的范围广泛性与发展进程的动态性,以及内幕信息在个案中的差异性,决定了内幕信息形成时间认定的复杂性。从实践需要看,《内幕交易解释》的现有规定已不足以为内幕信息形成时点的具体认定提供有效的规范指引。

学界针对内幕信息形成时点的相关研究虽在多个维度取得进展,但现有的研究主要聚焦于探讨抽象的内幕信息形成时点认定标准,为形成时点认定提供原则性指导①,或是宽泛地指出应当适当提前内幕信息的形成时间②,但缺乏具体的认定模式,可操作性较弱。也有学者尝试通过典型个案提炼出一般化的时间点③,但其样本数过少,结论的普适性不足,且缺乏对内幕信息类型的关注。而在此基础上进行的分类研究亦未涵盖所有样本,普适性有待检验,且仅针对个别内幕信息进行研究,适用范围较窄④。还有学者坚守内幕信息形成时间的形式公开论,将“重大事件”“计划”“方案”“政策”“决定”形成之时视为内幕信息形成时间[3],这一判断虽然具有明确性和统一性,但既与司法实践相去甚远⑤,难以被主流司法实践所接受,又存在着逻辑上的障碍,可能导致内幕信息形成即公开的逻辑悖论⑥。此外,也有部分学者从不同侧面提出了内幕信息形成时点认定时的注意事项⑦,但尚未形成体系化、全局式的观察视角。总之,现有研究较为缺少理论探讨和司法实践的对接。

由于个案中交易的特征差异以及相关事实的进展模式差异,认定内幕交易犯罪中的内幕信息形成时间不存在一元化的法律标准⑧。建构具有可操作性的内幕信息形成时间认定模式无法脱离大量案例事实的积累,全面的实证分析才能更为清晰地揭示司法实践的痛点、难点,更为有效地检验现有的理论模型,并构建更为完整、体系化的内幕信息形成时点认定模式。因此,本文拟通过实证研究的方法,梳理2012 年《内幕交易解释》生效以来全部内幕交易犯罪案件裁判文书对内幕信息形成时点的判断标准,提炼出司法实践中具有可操作性的认定模型,填补现有研究在类型化研究上的缺失,建构体系化的内幕信息形成时间认定模式,从而实现理论研究与司法实践的对接,为完善我国内幕交易刑法规范提供参考。

本文首先论证重构内幕信息形成时间认定模式的必要性,然后通过对现有案例的实证分析,归纳、提炼司法实践中内幕信息形成时间的类型化认定标准,并对该标准进行理论检验,最终提出建构我国内幕交易犯罪中内幕信息形成时间新型认定模式的基本设想。

二、重构内幕信息形成时点认定模式的必要性

(一) 重构内幕信息形成时点认定模式的实践必要性

1.内幕交易犯罪裁判文书的统计情况

以“内幕交易、泄露内幕信息罪”为案由,在中国裁判文书网上共检索到122 篇文书,裁判日期从2013 年至2022 年,均为《内幕交易解释》生效后裁判的案件,对于最新的内幕交易犯罪规范体系的考察具有实践意义。这些文书中,管辖文书为16 篇,执行文书5 篇,刑事一审裁判文书60 篇,刑事二审裁判文书21 篇,刑事审判监督程序裁判文书2 篇,刑罚与执行变更裁判文书14 篇,其他裁判文书5 篇。其中,1 篇为重复裁判文书,2 篇为同一案件的一审和二审的裁判文书(二审维持一审裁判,仅统计一审),18 篇为不公开裁判文书,8 篇为程序性裁定,不纳入统计,有效裁判文书为74 篇。由于部分裁判文书中认定了多个被告人针对同一内幕信息的不同内幕交易行为及同一被告人利用不同内幕信息的不同交易行为,因此,在一一对应后,法院有效裁判文书中对内幕信息敏感期本应作出的认定共计97 次,其中2 次法院未认定内幕信息敏感期,7 次未认定内幕信息敏感期的起终点,13 次未明确内幕信息形成时点的对应信息或事项发展阶段,不具有参考价值,有参考价值的内幕信息敏感期认定共计75 次。

2.关于内幕交易犯罪案件中内幕信息形成时间的争议

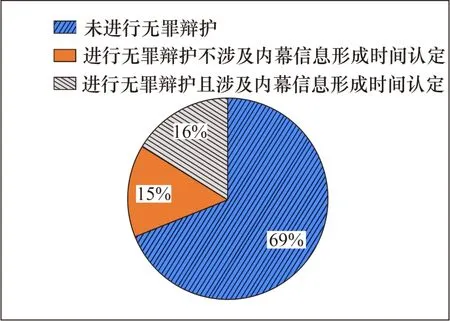

从司法实践来看,在74 篇裁判文书中,共有23 个案件的被告人及其辩护人进行全部或部分的无罪辩护或罪轻辩护,对犯罪构成要件要素提出了实质性的抗辩。其中,被告人对内幕信息形成时点提出的质疑为12 件,这既是无罪辩护中最为重要和常见的辩护理由之一,也是内幕交易刑事司法实践中争议较大的问题(见图1)。

图1 内幕信息形成时间在司法实践中的争议程度

然而,在被告人及其辩护人提出抗辩的12个案件中,法院无一例外地驳回了针对内幕信息形成时点提出的抗辩。其中,大部分法院或是缺乏说理,或是抽象地以案涉信息具有重大性为由驳回抗辩,或是简单地罗列《内幕交易解释》第5 条第3 款的规定,说明其认定的时点符合动议、筹划、决策或者执行初始时间,认定无误,也有部分裁判将证监会的相关行政认定文件直接援引为认定内幕信息形成时点的依据。极少有法院提出明确的内幕信息形成时点判断标准。然而,重大性标准过于抽象,动议、筹划、决策、执行又分别代表着重大事项进展的不同阶段,其初始时间各有不同,过于笼统的理由使被告人及其辩护人难以针对内幕信息形成时间形成有效的抗辩,也无法对内幕信息形成时间具有明确的预期。司法实践中对内幕信息形成时点刻意进行模糊处理,无法长期有效地解决内幕交易形成时间认定中的具体问题,认定模式的模糊和认定标准的不明确成为阻碍内幕交易犯罪司法审判体系化的重要问题。因此,重构内幕信息形成时点的认定模式具有深远的实践指导价值。

(二) 重构内幕信息形成时点认定模式的理论必要性

1.抽象式认定模式的可操作性不足

从理论上看,由于内幕信息形成时点与未公开信息具备重大性的时点一体两面,学界对于内幕信息形成时点最主要的讨论实际上是围绕“理性投资者”和“价格敏感性”两种抽象式认定标准的争议。具体而言,有学者采用“理性投资者”标准对其进行认定[4],即当信息对理智的投资者作出投资决定具有重要性时,可以认定为内幕信息形成⑨。也有学者认为“价格敏感性”标准更有利于囊括复杂的市场信息,即当内幕信息对价格产生重大影响时应认定为内幕信息形成[5]。还有学者认为价格敏感性标准和理性投资者标准具有一致性,应当兼采二者进行认定[6]。对此,也有学者指出当前中国处于弱势有效市场,理性投资者标准与价格敏感性标准在具体认定时仍有着较大差异,应以价格敏感性标准为主,理性投资者标准只能作为辅助[7]。然而,从司法实践看,由于《刑法》第180 条将内幕信息表述为“对证券、期货价格有重大影响”,大部分法院在认定内幕信息时直接采用法条的表述,暂无法院在裁判中纯粹采取“理性投资者”的认定标准,“价格敏感性”标准显然是司法实践的主流观点,这在当前司法实践层面的争议不大。因此,尽管上述理论争议对于廓清内幕交易犯罪的本质有着重要意义,也为内幕信息形成时点的认定提供了原则性标准,但探讨的基点更多是应然视角,是在立法论意义上进行的探讨,与司法实践存在着一定的距离,在现行法律体系下难以直接转化为对司法实践具有指导价值的裁判思路。

更为重要的是,司法实践中最为棘手的问题并非采取何种抽象的标准判断内幕信息形成时点,而是如何针对内幕信息形成时点构建具体的具有可操作性的裁判标准,并在个案中能够有效适用。在面临内幕信息形成时点的认定时,确立认定标准的目的在于将这一不确定法律概念具体化,从而明确其内涵、外延和要求,以适用于具体个案的认定。而价格敏感性标准和理性投资者标准本质上均为抽象式认定标准,其解释内幕信息形成时点的方式是创建新的不确定法律概念进行阐释和说明,比如“对价格的重大影响”“理智的投资者”“对投资决策具有重要性”等概念在含义上仍然具有较高的不确定性和较大的解释空间,从而引发新一轮再具体化的需要。尽管不确定法律概念是法律的常态,也是适应法律一般性属性的必然要求,但在司法实践中存在确定性、可预见性以及实际可操作性上的缺陷也是不可避免的[6]。因此,在抽象式认定模式的基础上,构建更为清晰、明确的判断标准是司法实践面临的现实问题。

2.个案提炼标准的代表性不足

为改善抽象式认定模式的模糊性问题,部分学者从个案裁判中概括提炼出内幕信息形成时点的一般化标准,对价格敏感性标准进行细化。如有学者从“杭萧钢构案”中提炼出“某事实的发生是否表明相关重大事项已经进入实质操作阶段并具有很大的实现可能性”作为判断内幕信息形成时点的基本原则[8]。尽管这一标准相较于价格敏感性的认定原则更为明确,但对于“实质操作阶段”和“很大的实现可能性”等概念仍需要再解释,在不同类型的内幕信息中,上述概念所指代的时点是否相同也有待进一步明确。也有学者从“芮某、张某案”和“刘文通案”中提炼出“内幕交易敏感期的起始时间是该项内幕交易涉及行为初步形成动议之日”的认定标准[9],但这一标准不具有普遍适用性。以前述“杭萧钢构案”为例,该案法院并未将初步动议之日,即案涉重大投资项目的首轮谈判时间作为内幕信息形成时点,而是将形成时点认定为该项目的价格、数量、工期、付款方式等交易主要条款达成一致并签订框架协议之时[10],但这一时点已不再属于动议阶段,无法以“初步动议之日”加以概括。

同时,上述两种观点都仅适用于涉及合同、决议类重大事项的内幕信息,对于其他种类的内幕信息难以简单套用,这也正是从个案中提炼认定标准的局限性所在。比如涉及《证券法》第80条第2 款第(5)项中规定的“公司发生重大亏损或者重大损失”的相关信息存在构成内幕信息的可能性,但亏损或损失是客观的事实状态,通常不是某一特定主体推动的产物,显然不存在“初步动议”或“实质操作阶段”,也很难存在与之对应的时点。而《证券法》第80 条第2 款第(6)项“公司生产经营的外部条件发生的重大变化”、第(10)项“涉及公司的重大诉讼、仲裁,股东大会、董事会决议被依法撤销或者宣告无效”和第(11)项“公司涉嫌犯罪被依法立案调查,公司的控股股东、实际控制人、董事、监事、高级管理人员涉嫌犯罪被依法采取强制措施”等重大事件也存在上述问题,作为客观的利空事件,其产生、发展、变化往往不以上市公司的意志为转移,同样无法直接套用“初步动议之日”或“实质操作阶段”的认定标准。

更为重要的是,上述标准均未对重大事项进行区分,而不同的重大事项即使在同一阶段所能产生的影响程度可能存在区别,单一的认定标准难以概括复杂的事项类型。无论是上述两种标准得出的结论存在差异,还是上述两种标准无法适用于客观的重大事件型内幕信息,都绝非偶然,也并非某个案件中法院的认定有误,而是根源于不同个案涉及的内幕信息类型存在差异。如“芮某、张某案”和“刘文通案”中涉及的重大事项均为重大并购重组项目⑩,而“杭萧钢构案”涉及的则是并购重组以外的其他重大投资项目,在信息类型上的差异决定了二者在内幕信息形成时点认定上的不同。下文将对此详细分析。尽管相较于抽象式认定模式,通过司法实践的具体个案提炼相关的认定标准具有更高的明确性、可预见性以及可操作性,但特定个案的个性化特征使其无法反映和代表内幕交易犯罪的全貌,也无法适用于不同类型的内幕信息,从中提炼出的规则自然也难以适用于所有情形,使其解释力受到质疑。因此,内幕信息敏感期的认定应建立在区分不同类型信息的基础上。

3.分类认定模式现有类型化方案的完善必要性

从比较法上看,美国在判例中逐渐形成了“发生概率—影响程度”的认定标准,将事实发生的可能性与发生后的可能影响程度进行综合考虑,当该事实经权衡具有重大性之时则内幕信息形成⑪。该案奠定的认定标准不仅是对过于原则性的“理性投资者”和“价格敏感性”标准的细化,更是建立在区分不同类别信息基础上的新型认定模式,考虑的因素更为全面、具体。不过,尽管这一规则丰富了原有的认定模式,增加了发生概率、影响程度两个全新的参考指标,但认定标准仍然较为概括,比如对综合考虑时两个因素应当如何平衡并未予以说明,发生概率与影响程度很难通过简单赋值的方式在个案中进行量化,以及权衡后如何判断是否具有重大性亦不存在可参考的标准,适用时容易陷入“循环论证”的陷阱,也易造成司法实践的尺度不一。

因此,有学者在美国证券法判例形成的上述分类基础上,通过剖析5 个典型的并购重组类内幕交易案件,对此类内幕信息形成时点的一般标准进行概括,认为并购重组类业务的案件中内幕信息形成时点一般应为“上市公司及相关并购重组方等拟交易主体确定的时间”[11]。这一类型化的研究方法为认定内幕交易犯罪中内幕信息形成时点提供了可操作性方案,具有深刻的理论和实践价值。然而,一方面,其仅归纳了并购重组类业务的适用标准,其余标准仍留待填充。尽管并购重组类内幕信息在司法实践中占据了重要地位,但仍有大量内幕交易犯罪案件与并购重组的信息无关,如何适用上述标准存疑。同时,由于“发生概率—影响程度”的理论是建立在比较不同影响程度的重大事件基础上而形成的动态谱系,在缺乏不同类别内幕信息形成时点的对比时,司法实践与上述理论的契合程度并未得到验证。另一方面,该标准的普适性同样受到样本数的制约,且上述案件均形成于《内幕交易解释》出台之前,与现行规则和司法实践的契合程度仍须检验。故有必要在区分不同类别内幕信息对于证券价格影响程度的基础上,对达到内幕信息形成标准的事项发生概率进行相应调整,对应不同的事项发展阶段,通过类型化的方式归纳内幕信息的一般形成时点,重构内幕信息形成时点的认定模式。

三、内幕信息形成时点的类型化阐释:推定模型

(一) 内幕交易犯罪司法实践常见的信息类型

从内幕交易的对象上看,74 篇裁判文书均涉及股票领域、无债券或期货领域的内幕交易。因此,在统计内幕信息所属类型时,本文以《证券法》第80 条第2 款列举的股票领域的内幕信息类型为分类依据,而不再考虑《期货和衍生品法》以及《证券法》第81 条中关于债券的内幕信息类型。从内幕信息类型分布上看,现有裁判文书中仅涉及《证券法》第80 条第2 款中的第(1)(2)(3)(8)(9)(11)项等六类明文规定的具体信息类型⑫,此外还有3 篇裁判文书涉及的信息较难纳入某一具体类型,但亦通过兜底条款认定具有重大性(见图2)。其中,收购、重组、借壳上市等并购重组项目相关的内幕信息认定多达55 次,大部分体现为第(2)和第(9)项规定的类型,少部分体现为第(1)项规定的类型。可见,内幕交易犯罪中涉及并购重组类内幕信息的犯罪最为突出,这也是司法实践中最为常见的类型。现有的内幕交易犯罪中,其他利好类内幕信息还涉及非并购重组型的公司重大投资、分配股利、公司重大交易、子/母公司重大交易、公司重大研发成果等类型,而利空类内幕信息暂时仅有公司实际控制人涉嫌犯罪和公司解除重大合作关系两项。

图2 不同种类内幕信息的内幕交易案件比重

从司法实践常见的信息类型来看,在利好型信息中,根据利好信息对证券价格通常的影响程度不同,可以将其依次分为对价格影响最为显著的并购重组类信息、重大投资类(不含并购重组类)、法定重大利好类、其他重大利好类等四个级别,对价格的影响程度一般依次递减。利空型信息对证券价格的影响程度与证券市场的信心和活跃程度密切相关,无法与利好型信息形成统一确定的影响程度排序。

(二) 各类内幕信息形成时点的类型化整理

1.涉并购重组类内幕信息的形成时点

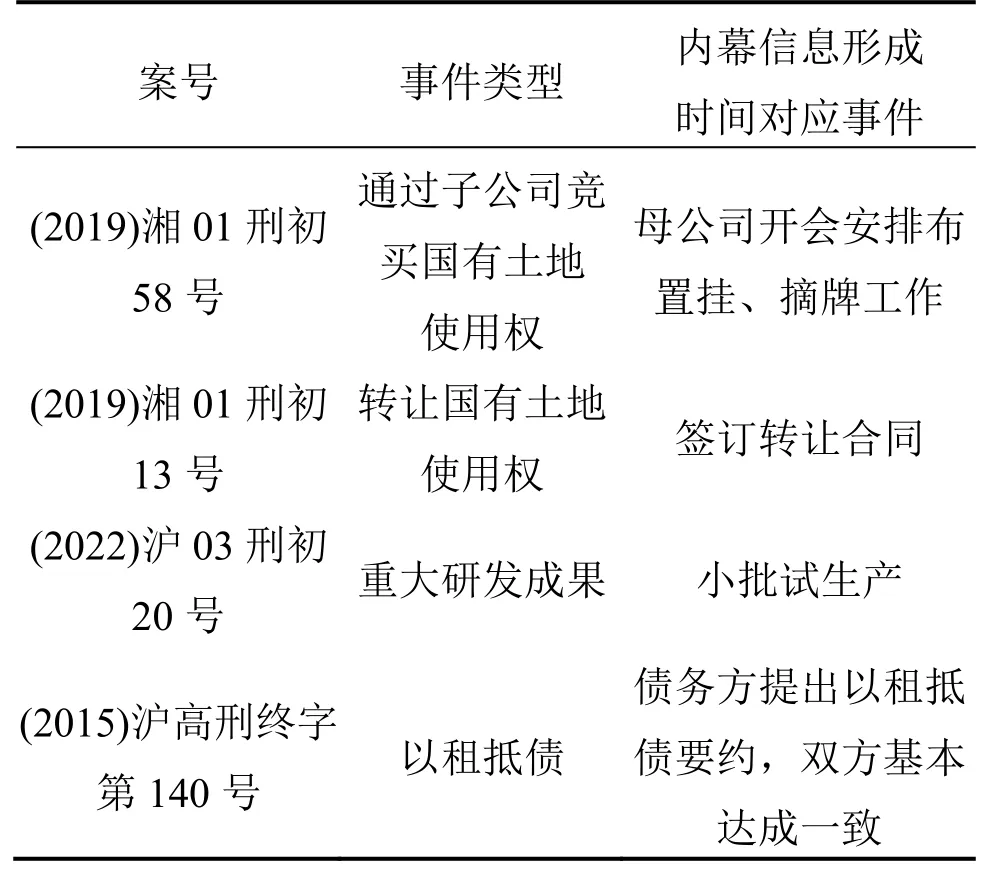

从现有的裁判文书来看,对于并购重组类内幕信息的形成时点,认定时点最早的裁判文书中将其确定为被收购方开始寻找重组标的,尚未明确可选或备选的收购方⑬。但这一认定标准在其他案件中得到了普遍的否定,仅提出不确定的重组意向时,往往法院认为尚不具备重大性。而认定时点最晚的裁判将内幕信息形成时点确定为中介机构已经制定资产重组方案,即将进入资产重组实施期⑭。除此之外,其余法院认定内幕信息形成时点均集中于初步确定交易对手,并进行初次考察/调研或达成初步意向之时(见表1)。其中,也有1 个案件的法院将收购方确定重组方案(并购目标二选一)的时点确定为内幕信息形成时点,此时交易对手方虽然尚未完全确定,但已进行初步考察和调研工作⑮。因此,主流的司法实践观点一般将并购重组类内幕信息形成时点理解为对重组交易及其对手方存在初步意向时。

表1 法院认定的涉并购重组类内幕信息形成时点汇总

2.除并购重组外的其他公司重大融资类内幕信息的形成时点

除并购重组类信息外,公司的重大融资亦体现为现金流的注入,对证券价格有着较高程度的影响。在现有裁判中,共有3 例内幕交易犯罪涉及并购重组以外的其他公司重大融资信息,法院均将公司内部形成投资计划作为认定内幕信息形成的标志(见表2)。且此时的投资计划并非初步的设想和抽象的展望,而是涉及相对具体的框架、操作方案等内容,相较于并购重组类的内幕信息,认定其他重大融资类内幕信息形成时,对于方案的具体性和推进进程要求更高。

表2 法院认定的其他公司重大融资类内幕信息形成时点汇总

3.法定利好型内幕信息的形成时点

在现有裁判中,除重大投资类(含并购重组类)的利好型内幕信息外,最为常见的法定内幕信息主要是涉及股权、分配红股、红利等的信息。对此,多数法院均将初步形成相关方案并初步确定相应转增比例作为内幕信息形成时点(见表3)。而在较为例外的“谭应球、谷澄清内幕交易案”中,因行为人谭应球作为股权分置改革小组负责人,对于股权分置改革方案具有决策权,法院认为股改小组成立时,股权改革信息已具备应有之确定性。这一判断实际上纳入了主体因素,而非纯粹由信息类型确定。综合来看,法定利好型内幕信息的形成时点基本上对应具体方案的形成时点。

表3 法院认定的法定重大利好类内幕信息形成时点汇总

4.其他重大利好型信息的形成时点

除上述《证券法》第80 条第2 款规定的法定利好型内幕信息外,还有部分尚未由法律明确规定但与公司经营收入相关的信息也可能具有重大性。如与公司的重大交易、重大专利研发成果、呆坏账得以清偿等可能对公司的资产、负债、权益和经营成果产生重要影响的其他事件相关的信息,在司法实践中也视情况被认定为内幕信息。对于此类重大利好消息,由于具有较强的个体差异,实践上并未形成十分统一的认知。因其价格影响程度相对较低,实践中基本上将形成时点集中在事件发生概率已达到高度盖然性之时(见表4)。

表4 法院认定的其他重大利好内幕信息形成时点汇总

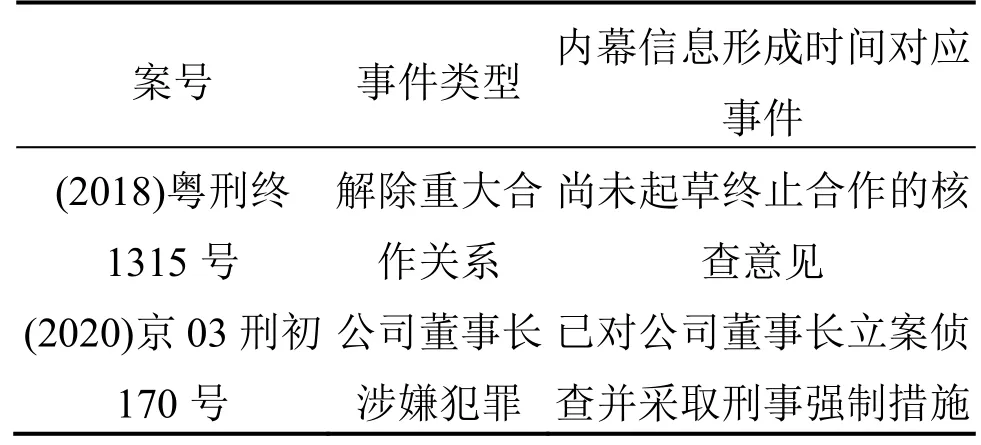

5.重大利空型内幕信息的形成时点

在《证券法》中,对于重大利空型内幕信息规定存在第82 条第2 款第(4)(5)(6)(10)(11)项等五种类型,形式较为多样。但在刑事司法实践中,因利用利空型内幕信息规避损失而构成内幕交易犯罪的案件较为少见,仅有一案涉及第(11)项内幕信息,而另一案则涉及解除重大合作关系,不属于上述法定列举范围,样本总数较少(见表5)。而且,其中的“陈涛内幕交易案”中,由于被告人的内幕交易行为发生在公司的董事长涉嫌犯罪被依法采取强制措施这一重大事件发生后,内幕信息显然已经形成,其形成时点的司法判断不具有普遍适用意义。因此,由于利空类信息有意义的实践样本过少,难以概括具有总体一致性的内幕信息形成时点。

表5 法院认定的重大利空型内幕信息形成时点汇总

(三) 司法实践中内幕信息形成时点的“自发秩序”

通过上述梳理可以发现,在不同法院针对同类信息的裁判中,对内幕信息形成时间的认定大致遵循着同一裁判标准,司法实践在事实上建构了一套内幕信息形成时点的“自发秩序”。需要澄清的是,司法实践的惯常做法对构建认定模式当然地具有一定的参考性,却并不一定具有天然的正当性。杂乱无章、零散的实践做法对规范完善的参考价值较为有限,难以契合法律原则或法学理论的惯常做法甚至存有演变为“陋习”的风险。因此,在很大程度上,司法实践惯常做法的参考价值取决于其与理论上构建的认定模型的契合程度。当司法实践的“自发秩序”能够得到充分的理论阐释,嵌套进或建构出相应的理论模型时,其正当性更能得到肯定,对完善现有规范发挥指导作用。

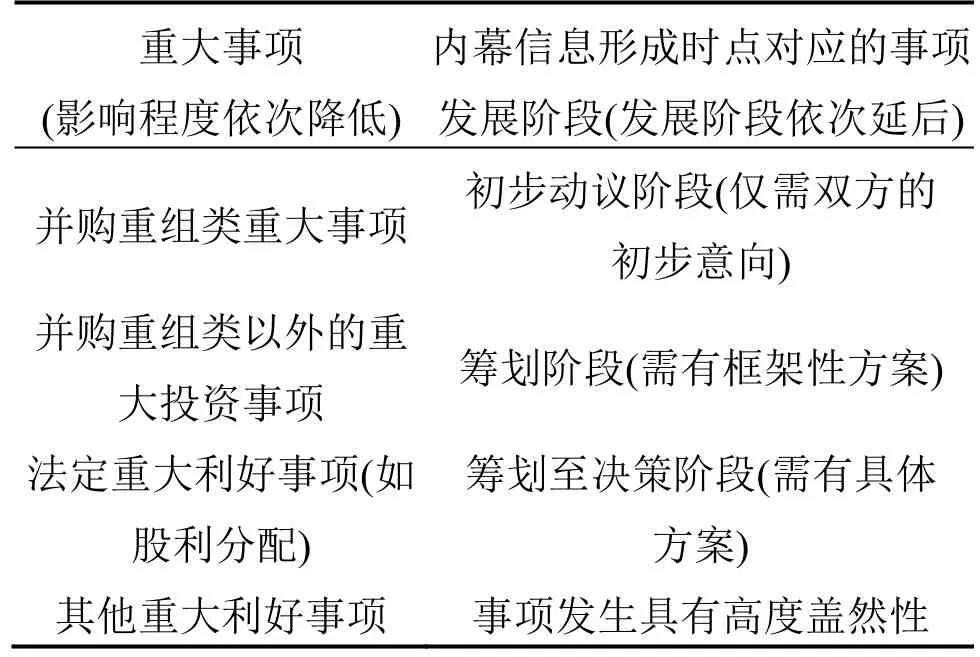

在内幕交易犯罪司法实践中,法院判断内幕信息形成时点基本上遵循了“发生概率—影响程度”的内在逻辑。据实证研究,当前市场上常见的各类内幕信息对价格的影响程度依次为并购重组类、再融资类、业绩分红类、经营合作类⑯,从范围上大致对应本文中的并购重组类、重大投融资类、法定重大利好类、其他重大利好类等四类信息⑰。从整体上看,四类类型的利好信息对证券价格的“影响程度”依次递减,内幕信息形成时点对应的事项发展阶段也依次推后(见表6),对应着事项的“发生概率”不断增强。

表6 内幕信息推定形成时点的对应阶段与重大事项影响程度对应关系

首先,被推定为对价格影响程度最强的事项为并购重组类事项,与其相关的内幕信息形成时点大致对应初步动议阶段,此时仅需要初步的意向即可,但一般应明确交易对象,否则可能因信息不确定性过强而不能视为内幕信息形成。这也与针对并购重组类内幕信息的现有保密管理规定相契合,在《上市公司重大资产重组管理办法》中规定保密措施应当自与交易对方进行初步磋商时立即采取⑱,将初步磋商和明确交易对象时作为并购重组类内幕信息形成时点,实为法秩序统一性的体现。

其次,涉及影响程度稍弱于并购重组类事项的其他重大投资事项的内幕信息形成时点大致对应于筹划阶段,即存在初步的投资计划和框架性方案,相对确定性更高;再者,对于影响程度弱于前者的法定重大利好类信息,主要体现为涉股权、股利分配等事项,其内幕信息形成时点一般对应筹划到决策阶段,此时往往形成了较为具体的方案和计划,即将由意思形成机关或主管机关进行审议;最后,对于其他影响程度较弱的重大利好信息,其形成时点往往接近于事件发生具有高度盖然性之时,此时大概率对应事件会发生。对于重大利空类内幕信息,由于现有的案例数量较少,且涉及的利空型信息的影响程度差距较大,较难直接通过司法裁判的归纳得出具有一般性的结论,在此处暂时省略,留待下文探讨。从对利好信息的梳理来看,司法裁判以自发的实践形成了较为一致的利好型内幕信息形成时点认定模式,且与“发生概率—影响程度”的底层逻辑存在着内在契合。

四、内幕信息形成时点的规范完善建议

(一) 细化《内幕交易解释》中内幕信息形成时点的认定规则

从制定理念来看,《内幕交易解释》旨在解决2012 年内幕交易犯罪专业性强、查处难度大导致的法律适用问题,并从内幕交易犯罪个案中体现的问题出发[12],将2012 年之前的司法实践经验作为其制定司法解释的重要资源。《内幕交易解释》是最高人民法院和最高人民检察院在内幕交易犯罪法律适用上的重要阶段性成果,具有鲜明的实践导向[13]。由于缺乏足够的刑事司法实践经验⑲,加之内幕交易在当时属于较为新型的金融犯罪行为《,内幕交易解释》采用简便易行的规范,构建较为简洁的内幕交易刑事规范体系具有相当的合理性,也有利于防止规则过于具体和刚性从而容易与实践脱节的问题。

但该解释制定已逾十年,对其进行细化已属必要。一方面,我国内幕交易犯罪刑事审判实践发展迅速,且积累了不少成功的经验,在实践中自发形成了一套较为一致的内幕信息重大性判断“秩序”,为制定新的司法解释提供了充足的实践资源。另一方面,随着内幕交易犯罪案件的日益复杂,《内幕交易解释》在制定之初采用的较为概括性、原则性的规定,在司法实践中能发挥的作用日益降低。在许多案件中,法官的说理已经不再依赖于《内幕交易解释》的文本,而是依据法理对内幕交易重大性进行更为深入的论述。这既反映出法官的专业能力日益提升,更反映出《内幕交易解释》对于某些新问题、新情况已无法给予有效的回应,尤其是对于不同类型的内幕信息的形成时间,缺乏具体可操作的判断标准。同时,针对内幕信息形成时点的认定规则,因其内容过于具体,不适宜在刑法中直接加以规定,在《内幕交易解释》中对其进行完善是最为合适的选择。

(二) 构建内幕信息形成时点的类型化认定模式

在重构内幕信息形成时点的认定模式时,可以吸收司法实践自发形成的类型化经验,扩充《内幕交易解释》中关于内幕信息重大性认定的具体规则,从而填平现有《内幕交易解释》与内幕信息形成之间的“类型化差距”。

具体而言,对于司法实践中占绝大部分的利好型内幕信息的内幕交易犯罪,可以依据重大事项对于价格的通常影响程度,将利好信息依次分为并购重组类、重大投资类、法定重大利好类、其他重大利好类,其内幕信息形成的推定时点分别对应事项动议阶段、筹划阶段、决策阶段和发生处于高度盖然性的决策后阶段。而这一自发形成的类型化经验也符合“发生概率—影响程度”的底层逻辑,可以构建利好型内幕信息形成时点的类型化认定模式,形成对司法实践的清晰指引。

而利空类内幕信息则体现出与利好类信息不同的特点,在影响程度上不够稳定,难以划分通常梯度,其形成时点不宜通过类型化的方式予以细化。首先,利用利空类内幕信息进行避损交易在刑事司法实践中并不常见,且现有案件所涉及的利空类信息类型差异较大,部分案件中由于行为人大多只能在事件发生后进行交易,可以直接适用现有《内幕交易解释》第5 条第2 款的规定,无须适用内幕信息形成时间的一般规定。因此,无法单纯通过司法经验的总结得出结论。其次,不同于利好类信息主要反映特定事项,利空类信息往往反映的是特定事件,包括重大债务、重大亏损、重大诉讼、重大犯罪、信用评价下降、重大资产损失等,通常不具备动议、筹划、决策、执行的不同阶段。再次,从现有的案件看,利空类内幕交易的发生一般集中在事件发生后或将发生时,其交易时点已经相对较晚,这也符合一般利空类事件的特点,即事件的发生往往不取决于内部人的推动,更多受到外力的影响。因此,内部人对事件相关信息的发生具有的信息优势相对于利好类事件没那么明显。基于利空类信息的特点,在司法实践中区别合理预判和利用内幕信息相对较为容易。最后,利空类信息对市场的影响在不同时期具有很强的差异性。比如在市场低迷时期,市场对利空信息的反应大于利好信息;在过渡时期,信息交易者成为调控市场的有效主体,市场对利空信息的反应也较为敏感;当市场处于繁荣时期,市场对利空信息的反应较小[14]。不同类型的利空信息对于市场的影响程度差距较大,难以概括出通行的规则。即使有可能,也会导致规则体系过于繁复。而利空类内幕交易在全部内幕交易犯罪案件中所占比重又极低,秉持“法律不理会琐屑之事”[15]的理念,不应建立过于烦琐的规则。

因此,根据利空类事件和信息的特点,更宜将其划分为起因、经过、结果发生具有高度盖然性、结果发生四个时点,直接根据“发生概率—影响程度”的底层逻辑,结合利空类事件的影响程度确定不同类型信息的推定形成时点:对于价格影响程度较大的利空型信息,其形成时点应当相对提前,宜采用事件起因或者初期标志性事件发生时点作为内幕信息形成时点;对于价格影响程度较小的利空型信息,其形成时点应当相应靠后,宜采用结果发生或结果发生具有高度盖然性之时作为内幕信息形成时点。

(三) 明确内幕信息形成时点类型化认定结论的推定效力

需要注意的是,符合“发生概率—影响程度”模型的司法实践自发秩序,以及在此基础上构建的类型化认定模式无法考量全部的价格影响因素,因而注定与“价格敏感性”理论间存在着张力。从金融学来看,影响证券价格的因素非常多,虽然重大事项的重要性程度和发生概率是其中非常重要的影响因素,但其影响的具体发挥受到宏观经济状况、市场状态、投资者心理、公司规模、交易对象、过往经营状况等多方面因素的制约,单纯依赖于发生概率和影响程度两个因素判断价格的影响程度,可能不是很周延。

不过,在当前司法实践中,将所有的相关因素均纳入价格影响的考量范围内,显然是不现实的。一方面,现有技术难以实现对包含发生概率、影响程度在内的所有因素进行详尽的、全面的分析考察,其结果的科学性也很难得到验证;另一方面,不存在将全部因素纳入考量的必要性。我国内幕交易犯罪一般采取主观敏感性要求,只要信息“可能对价格产生重大影响”即可[6],不关注影响是否实际发生。因此,纳入过多的考量因素,会导致过于看重信息对价格的客观影响程度,与占据主导地位的“主观敏感性”理论相悖。刑法虽然向着社会生活开放,与其他社会系统互动沟通,但并非是对社会生活事实和其他学科研究成果的简单重复,而是基于法学理论的再规范和再提炼。规范的建构往往是一般化的,无法制定个案定制化的规则,也难以兼顾全部的特殊情形,只能选择最为重要的认定因素对其进行建构。因此,类型化认定模型中对于内幕信息的利好性或利空性以及其重大程度的判断,作为基于一般经验层面的归纳,可适用于绝大多数情况,也能够公正合理地处理绝大部分的内幕交易犯罪。

由于个案的差异性始终存在,类型化的认定结论更宜赋予法律推定的效力,而不应作为僵化的、单一的认定模式。《刑法》在立法时未对内幕信息形成时点(即重大性)设置刚性的评判标准,实际上给予了个案自由裁量的空间,在个案中对“发生概率—影响程度”的类型化展开予以适当修正并不违背立法者的本意。因此,无论是对重大事项影响程度的推定,还是对重大事项发生概率的推定都是一般性的,不能绝对地适用于每一个案件。梳理和归纳司法实践中内幕信息形成时点判断的“自发秩序”,仅是为形成时点提供量化的判断标准,加强规则明确性,实现类似案件类似处理。通过类型化确定的内幕信息形成时点,仅能直接适用于一般情况,作为允许反驳的推定,既不排除“价格敏感性”标准和“理性投资者”标准的适用,也不排除“发生概率—影响程度”规则对其进行具体矫正,亦不排除依据其他价格影响因素提出的反驳。本文归纳的类型化标准是对现有标准的量化,为司法实践提供更为具体的可操作性的判断标准,三者共同构成认定内幕信息重大性的理论工具集合。因此,基于类型化产生的推定时点在必要时完全可以因个案因素而改变,其本质上仍然须结合是否产生对价格的重大影响以及是否会影响理性投资者作出决策等实质标准,进行入罪和出罪时的个案修正。

然而,不同于抽象式标准的单独应用,类型化标准提供了不同类别的内幕信息形成时点的参考性指标,从而有利于提高内幕信息形成时点认定的明确性与可预期性。因此,有必要赋予其相应的推定效力,即法官在个案中依据抽象式认定标准修正类型化标准推定的形成时点时,尤其是在作出不利于犯罪嫌疑人、被告人的修正时,必须给出“更强理由”的支持,从而在赋予个案灵活性的同时,保障犯罪嫌疑人、被告人的合理预期和规则的稳定性。

五、结语

在现有的理论探讨和司法实践之间存在张力、难以有效契合司法实践的需要时,对司法实践中形成的内生规律进行归纳和提炼并实现对理论的反哺,不失为一种可行的进路。事实上,在内幕交易犯罪的刑事司法裁判中,我国已经形成了较为完善的内幕信息形成时点的类型化判断标准,这一“自发秩序”恰恰契合了理论上所探讨的“发生概率—影响因素”标准,蕴含了内幕交易犯罪刑法理论的内在逻辑。根据司法实践中内幕信息的类型和特征确定不同的形成时点,形成明确的类型化标准,对于司法实践具有重要的指导意义,也有利于犯罪嫌疑人、被告人开展有效辩护。

“类型化差距”和“个案性差距”是《内幕交易解释》在内幕信息形成时点的认定上与司法实践的两大差距,现有规范在处理具有各自特色的不同类型内幕信息和具有不同表现形态的交易品种与对象、交易行为等要素上均有所欠缺[16]。类型化认定模式具有极强的兼容性,其理论根源于抽象式认定模式中的“价格敏感性”和“理性投资者”标准,同时也是比较法上形成的“发生概率—影响程度”规则的具体化,与上述标准之间具有融贯性。因此,通过赋予类型化认定结论以法律推定的效力,在基于类型化的内幕信息形成时间填平内幕信息的“类型化差距”时,可以有效纳入个案中事项的发生概率、影响程度及内幕信息的价格影响因素等综合考量,使内幕信息形成时间的认定足以有效平衡“个案性差距”。

今后,法院可以逐步建构从抽象的“理性投资者”和“价格敏感性”原则到作为底层逻辑的“发生概率—影响因素”标准,再到具体化的类型化分类规则的内幕信息形成时点的新型认定模式。通过司法解释的细化和赋予类型化认定结论以法律推定效力,对司法裁判形成规范约束,推动犯罪嫌疑人、被告人的辩护有的放矢和有效开展。这不仅有利于节约司法资源,而且可以推动司法实践更为精确地判定内幕信息形成时点,更为公平合理地认定内幕交易犯罪。

注释:

① 这一类型的研究基本上与重大性的研究相联系,对“价格敏感性”和“理性投资者”两个标准的适用进行理论探讨。参见李有星、徐鹏炯:《内幕信息重大性标准探讨》,载《浙江大学学报(人文社会科学版)》2017 年第3 期,第177-178 页。盛学军:《欧盟证券法研究》,法律出版社2005 年版,第179 页。李有星、董德贤:《证券内幕信息认定标准的探讨》,载《浙江大学学报(人文社会科学版)》2009 年第6 期,第99 页;左坚卫、张淑芬:《内幕信息重大性认定问题研究》,载《刑法论丛》2019 年第3 卷,第347-352 页。

② 有学者仅提出应当适当提前内幕信息形成时点,防止合同正式签订前的内幕交易。参见张鹂:《内幕交易规则施行中的难题》,载《中国金融》2015 年第5 期,第71页;万国华、谭晖:《证券市场内幕交易认定的前沿探索》,载《金融与经济》2017 年第9 期,第84 页。也有学者更为辩证地提出,应当兼顾全面性和兼容性,既要避免其成为保障资本市场投资者权益的障碍,又不能过于提前相应时点,防止高度不确定性的信息被纳入内幕信息的范畴。参见谢杰:《内幕信息形成时间司法认定问题研究—— 以法释〔2012〕6 号司法解释第5 条为中心的刑法解析》,载《中国刑事法杂志》2013 年第5期,第49-50 页。

③ 此类研究一般将个案裁判中认定的内幕信息形成时间上升为整体原则,并未对内幕信息进行分类研究,也不关注内幕信息在主体之间的差异性。参见王涛:《内幕信息敏感期的司法认定》,载《中国刑事法杂志》2012年第11 期,第61-62 页;钟莹:《以内幕交易、利用未公开信息交易为视角探讨〈证券法〉与〈刑法〉的联动修订》,载《中国证券期货》2020 年第2 期,第89 页。

④ 有学者主要针对影响力最强和最为常见的并购重组类信息进行类型化研究。参见谢杰:《内幕信息形成时间判断规则研究》,载《证券市场导报》2013 年第8 期,第73-76 页。也有对内幕交易行政处罚的实证研究涉及对内幕信息形成时点的认定,将内幕信息涉及的事项分为多方行为和单方行为两类,细化为并购重组、重大投资经营、股权变更、再融资、重大财务、利润分配等几类常见内幕信息,依次寻找典型个案提炼内幕信息形成时间。参见蒋发令:《内幕信息形成时间之实证研究》,西南政法大学硕士学位论文2015 年,第9-23 页。

⑤ 在2012 年《内幕交易解释》出台后裁判的内幕交易犯罪案件中,仅在(2020)京03 刑初170 号刑事判决书内法院采用了“重大事件”发生之日作为认定内幕信息形成时点的依据,且该案中内幕交易行为发生在“重大事件”发生之后,不具有典型意义。

⑥ 根据《上市公司重大资产重组管理办法》(中国证券监督管理委员会令第214 号)第25 条第1 款的规定:“上市公司应当在股东大会作出重大资产重组决议后的次一工作日公告该决议,以及律师事务所对本次会议的召集程序、召集人和出席人员的资格、表决程序以及表决结果等事项出具的法律意见书。”因此,如果以决议作出之日为内幕信息形成时间,次日即为内幕信息公开时间,中间间隔不到1 个交易日,二者很可能发生事实上的重叠。

⑦ 比如有学者辨析了内幕信息形成时间与具备披露重大信息义务时间的差异,提出内幕信息形成时间应当早于具备披露重大信息义务的时间。参见谢杰:《最新内幕交易犯罪司法解释的缺陷与规则优化》,载《法学》2012年第10 期,第141 页。也有学者提出应当根据不同人员对内幕信息形成时间进行二元化的实质考量,注意内幕信息形成时间的相对性。参见黄旭巍:《解释论视阈中的内幕交易犯罪》,载《新疆大学学报(哲学·人文社会科学版)》2015 年第6 期,第49 页。

⑧ See Radiation Dynamics, Inc v.Goldmuntz, 464 F2d 876,88, (2d Cir 1972).

⑨ 这一标准起源于美国证券法实践,主要通过 SEC vs.Texas Gulf Sulphur 案、TSC Industries vs.Northway 案确立。See 401F.2d.849(2d.Cir.1968).426 U.S.438, 96 S.Ct.2126, 48L.Ed.2d757(1976).

⑩ “芮某、张某案”的内幕信息涉及的重大事项是南通科技重组,法院认定中国航空工业集团公司基础技术研究院资本运营部部长张某2 带队到南通进行初步调研之日内幕信息形成。参见湖北省荆州市中级人民法院(2017)鄂10 刑初14 号刑事判决书,湖北省高级人民法院(2018)鄂刑终139 号刑事裁定书。“刘文通案”的内幕信息涉及的重大事项是广晟有色集团借壳兴业聚酯公司上市,法院认定广晟有色集团借壳兴业聚酯公司上市计划的第一份正式书面材料定稿之日内幕信息形成。参见广东省广州市中级人民法院(2018)粤01 刑初307 号刑事判决书,广东省高级人民法院(2019)粤刑终195 号刑事裁定书。

⑪这一标准起源于SEC v.Texas Gulf Sulphur Co.案。See 401 F.2d 833, 849 (2d Cir.1968) Cert.Denied, 394 U.S,976 (1969).

⑫由于部分信息可能既符合第(1)项,也符合第(2)项或第(9)项,存在交叉关系,为便于统计,此处的信息类型认定以信息的主要内容更接近的法定类型加以认定。

⑬参见上海市第一中级人民法院(2020)沪01 刑初23 号刑事判决书和中国证监会〔2018〕67 号行政处罚决定书。

⑭参见北京市高级人民法院(2019)京刑终139号刑事裁定书。

⑮参见北京市第二中级人民法院(2014)二中刑初字第315号刑事判决书。

⑯在该研究中,作者对于引入2010 年《证监会等部门关于依法打击和防控资本市场内幕交易指导意见》和2012 年《内幕交易解释》等监管规则前的不同内幕信息对价格的影响排序为并购重组类、业绩分红类、再融资类、经营合作类,对于引入监管规则后的内幕信息对证券价格影响程度未进行排序。但从该文表6 提供的统计数据可见,2012 年《内幕交易解释》制定后不同类别信息对于证券价格的影响程度发生了改变,业绩分红类信息的影响程度下降,新排序为并购重组类、再融资类、业绩分红类、经营合作类。参见张驰、黄宪:《内幕交易、股价信息含量与市场监管效力—— 基于中国A 股市场的分析》,载《金融论坛》2019 年第6期,第27-29 页。

⑰本文的法定重大利好类信息主要表现为股利分配类信息,而其他重大利好类信息一般是与具体经营相关的信息,虽然与前述研究的概念内涵并不完全重合,但在外延上大致相当。

⑱《上市公司重大资产重组管理办法》(中国证券监督管理委员会令第214 号)第16 条。

⑲至2011 年底,全国内幕交易犯罪相关刑事审判案件共22 件,总数相对较少,且实践中查处的内幕交易犯罪和实发的案件数量之间差距较大。