资金时间价值计算方法再探

2017-02-21闫翠苹

□闫翠苹

( 山西财贸职业技术学院,山西 太原 030031)

资金时间价值计算方法再探

□闫翠苹

( 山西财贸职业技术学院,山西 太原 030031)

资金时间价值的计算,一般情况下,我们可以通过查表的方式求出。但是,当我们遇到的期数是表中没有给出的期数时,通过查表的方式计算资金的时间价值就显得无能为力了。当涉及期数较大时的复利现值、复利终值、年金现值与年金终值的计算时,可以利用资金时间价值计算的基本原理,引申出多种其它计算方法,从而使问题得到解决。在此过程中,不但熟练掌握资金时间价值计算的本质,而且充分体现了资金时间价值计算方法的多样性与灵活性。

资金时间价值;复利现值;复利终值;年金现值;年金终值

资金时间价值是财务管理的重要理念之一,是企业决策需要考虑的重要因素。尤其是在企业的长期投资决策中,涉及时间长,如果没有将资金时间价值考虑在内,就无法做出正确的决策和恰当的评价与分析。对于涉及资金时间价值的现值与终值以及年金现值与终值的计算,一般情况下可通过查阅相关的系数表求出,但是系数表中给出的期数是有限的,最高期数是55,并且当期数超过30时,系数表中只给出部分期数,分别是35、40、45、50、55。其他期数在系数表中并未给出,这就需要寻求其他的解决办法,笔者初步探求了涉及期数较大时资金时间价值的多种计算方法。

一、复利现值的计算

复利现值的计算,当涉及的期数较大时我们可以采用将较大的期数转换成较小的期数从而求出。原理解析如下:

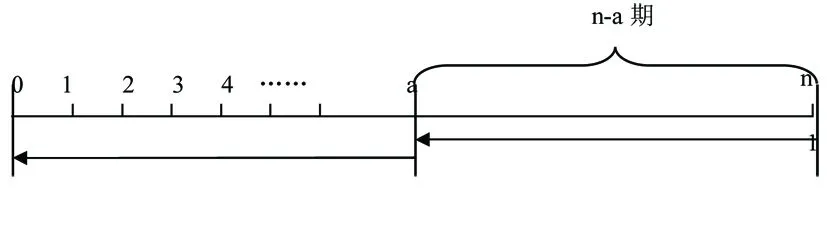

(图1)

将较长的时间段n分为若干段,我们先以分为两段为例来加以说明。(如图1)

计算时点n处1元资金折算到时点0处的值:先计算出时点n处的1元资金折算到时点a的现值,然后将折算到时点a的现值再一次折现到0时点。这样就将计算较长期数n的现值转换为计算较小期数a与(n-a)的现值,从而求出期数为n的复利现值。用公式表示为:

(P/F,i, n)=(P/F,i, n-a)(P/F,i, a) ①

当a取不同的值时,我们可以得出复利现值计算的无数种解法:

(P/F,i, n)=(P/F,i, n-1)(P/F,i, 1)=(P/F,i, n-2)(P/F,i, 2)=(P/F,i, n-3)(P/F,i, 3)=……

如果期数特别大,还可以将时间段分为三段、四段……来求出:

(P/F,i, n)=(P/F,i, a)(P/F,i, b)……(P/F,i, m)其中:a+b+ ……+m=n

由以上分析可以看出,对于期数较大的复利现值系数的计算可以将之转化为期数较小的复利现值系数求出。下面,用一具体例题来说明上述公式的具体运用。

例题一:若市场利率为5%,100年后的1元钱,现在的价值是多少?

方法一:将将时间段100分为三段(100=30+20+50)求出:

(P/F,5%, 100)=(P/F,5%, 30)(P/F,5%, 20)(P/F,5%, 50)=0.2314×0.3769×0.0872=0.0076

方法二:将时间段100分为五段(100=14+16+20+23+27)求出:

(P/F,5%, 100)=(P/F,5%, 14)(P/F,5%, 16)(P/F,5%, 20)(P/F,5%, 23)(P/F,5%, 27)=0.5051×0.4581×0.3769×0.3256×0.2678=0.0076

还可以将时间段分为其他任意时间段来计算,得出的结果是一致的。

二、复利终值的计算

对于复利终值的计算,同样可以采用与复利现值相同的计算方法将较大的期数转换成较小的期数求出。原理解析如下:

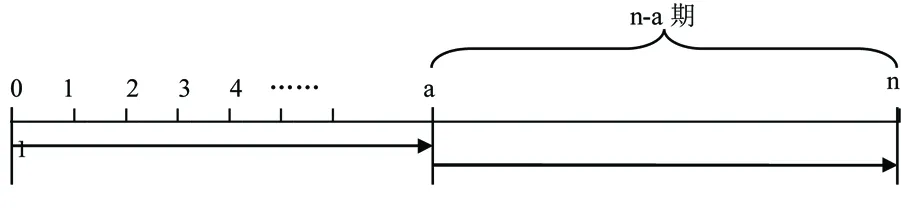

(图2)

将较长的时间段n分为若干段,我们仍以分为两段为例来加以说明(见图2)。

计算时点0处的1元资金折算到时点n处的值:先计算出时点0处的1元资金折算到时点a处的值,然后将折现到时点a的值再一次折现到时点n,这样就将计算较长期数n的终值转换成计算较小期数a与(n-a)的终值,从而求出期数为n的复利终值。用公式表示为:(F/P,i, n)=(F/P,i, a)(F/P,i, n-a) ②

当a取不同的值时,我们可以得出复利终值计算的无数种解法:

(F/P,i, n)=(F/P,i, 1)(F/P,i, n-1)=(F/P,i, 2)(F/P,i, n-2)=(F/P,i, 3)(F/P,i, n-3)=……

与计算复利现值类似,如果期数特别大,还可以将时间段分为三段、四段……来求出:

(F/P,i, n)=(F/P,i, a)(F/P,i, b)……(F/P,i, m) 其中:a+b+ ……+m=n

由以上分析可以看出,对于期数较大的复利终值的计算可以将之转化为期数较小的复利终值求出。下面,用一具体例题来说明上述公式的具体运用。

例题二:若市场利率为5%,现在的1元钱,100年后的价值是多少?

方法一:若将时间段100分为三段(100 =30+20+50):

(F/P,5%, 100)=(F/P,5%, 20)(F/P,5%, 30)(F/P,5%, 50)=2.6533×4.3219×11.467 =131.50

方法二:若将时间段100分为五段(100=14+16+20+23+27):

(F/P,5%, 100)=(F/P,5%, 14)(F/P,5%, 16)(F/P,5%, 20)(F/P,5%, 23)(F/P,5%, 27)=1.9799×2.1829×2.6533×3.0715×3.7335=131.50

还可以将时间段分为其他任意时间段来计算,其计算结果是一致的。

三、年金现值的计算

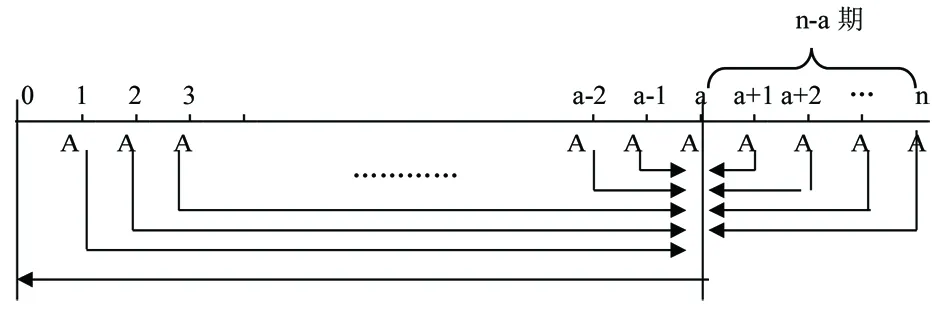

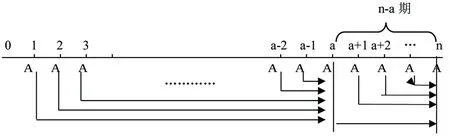

(图3)

年金现值的计算如图3所示,其实质上是把各个时点的值A分别折算至时点0相加后得出的值。对于年金现值的计算,与复利现值的计算比较起来更加的灵活多样,笔者总结方法如下:

(一)期数相加等于被求期数求解。利用此原理可得如下计算公式:

(P/A,i,n)=(P/A,i,a)+(P/A,i,n-a)(P/F,i,a)③

(图4)

③式解析(见图4):③式的右边:(P/A,i,a)计算出时点1的A至时点a的A折算到时点0的值;(P/A,i,n-a)计算出时点(a+1)的A至时点n的A折现至时点a的值;(P/A,i,n-a)(P/F,i,a)计算出时点(a+1)的A至时点n的A折现至时点0的值;(P/A,i,a)+(P/A,i,n-a)(P/F,i,a)则计算出了时点1的A至时点n的A折算到时点0的值,即等式左边等于等式右边。

由上述公式的推导,当a取不同的值时,利用此种方法求解,可以得出无数种类似的解法:(P/A,i,n)=(P/A,i,1)+(P/A,i,n-1)(P/F,i,1)=(P/A,i,2)+(P/A,i,n-2)(P/F,i,2)=……

下面,用一具体例题来说明上述公式的具体运用。

例题三:求(P/A,5%,42)的值是多少?

如果将期数42分为两期(比如:42=40+2;42=18+24):

(P/A,5%,42)=(P/A,5%,40)+(P/A,5%,2)(P/F,5%,40)=17.1591+1.8594×0.1420=17.423

(P/A,5%,42)=(P/A,5%,18)+(P/A,5%,24)(P/F,5%,18)=11.6896+13.7986×0.4155=17.423

与求复利现值与终值类似,如果期数较大时,同样可以将较大的期数n划分为若干期数分别折算求得。当将时间段n划分为m段时,(P/A,i,n)=(P/A,i,a)+(P/A,i,b)(P/F,i,a)+(P/A,i,c)(P/F,i,a+b)+……

其中:a+b+c+……=n

特别的,当n可以写成完全平方时,(P/A,i,n)=(P/A,i,n/)2

下面将n分为三段加以说明(如图5所示)

(图5)

分为三段时:(P/A,i,n)=(P/A,i,a)+(P/A,i,b)(P/F,i,a)+(P/A,i,c)(P/F,i,a+b);其中:a+b+c=n

用此方法求解例题三如下:

将时期数42分为三段(比如:42=18+20+4;42=10+20+12)时,计算如下:

(P/A,5%,42)=(P/A,5%,18)+(P/A,5%,20)(P/F,5%,18)+(P/A,5%,4)(P/F,5%,38)=11.6896+12.4622×0.4155+ 3.6299×(0.2314×0.6768)=17.4

(其中:(P/F,5%,38)=(P/F,5%,30)×(P/F,5%,8)

(P/A,5%,42)=(P/A,5%,10)+(P/A,5%,20)(P/F,5%,10)+(P/A,5%,12)(P/F,5%,30)=7.7217+12.4622×0.6139+ 8.8633×0.2314=17.423

还可以将时间段分为其他任意时间段来计算,其计算结果是一致的。

(二)不同时点的年金折算至同一时点求解。利用此原理可得:

(P/A,i,n)=[(F/A,i,a)+(P/A,i,n-a)](P/F,i,a)④

(图6)

④式解析(见图6):④式的右边:(F/A,i,a)计算出时点1的A至时点a的A折算到时点a的值;(P/A,i,n-a)计算出时点(a+1)的A至时点n的A折算至时点a的值;[(F/A,i,a)+(P/A,i,n-a)]计算出时点1的A至时点n的A折算至时点a的值;[(F/A,i,a)+(P/A,i,n-a)](P/F,i,a),计算出时点1的A至时点n的A折算到时点0的值,即等式左边等于等式右边。由上述公式的推导,利用此种方法求解,可以得出无数种解法:

(P/A,i,n)=[(F/A,i,1)+(P/A,i,n-1)](P/F,i,1)=[(F/A,i,2)+(P/A,i,n-2)](P/F,i,2)=……

用此方法求解例题三如下:

(P/A,5%,42)=[(F/A,i,2)+(P/A,i,40)](P/F,i,2)

=(2.0500+17.1591)×0.9070=17.423

(P/A,5%,42)=[(F/A,i,15)+(P/A,i,27)](P/F,i,15)

=(21.579+14.6430)×0.4810=17.423

与求复利现值与终值类似,如果期数特别大时,同样可以将较大的期数n划分为若干期数相加求得,这里不再赘述。

四、年金终值的计算

计算原理图7所示:

(图7)

年金终值基本原理是将各时点的A值折算到终点n的值。对于年金终值的计算,与年金现值的计算类似,方法灵活多样,变幻无穷。笔者根据其计算的基本原理,总结出其他的方法如下(与年金现值的计算方法类似,同样可以将较长期数的n划分为若干期数求得,下面仅以划分为二期为例加以说明):

(一)期数相加等于被求期数求解。利用上述原理可得:

(F/A,i,n)=(F/A,i,a)(F/P,i,n-a)+(F/A,i,n-a) ⑤

(图8)

⑤式解析(见图8):⑤式的右边的(F/A,i,a)计算出时点1的A至时点a的A折算至时点a的值;(F/P,i,n-a)计算出时点a的值折算至时点n的值;(F/A,i,a)(F/P,i,n-a)计算出时点1的A至时点a的A折算至时点n的值;(F/A,i,a)(F/P,i,n-a)+(F/A,i,n-a)计算出了时点1的A至时点n的A折算到时点n的值,即等式左边等于了等式右边。

由上述公式的推导,利用此种方法求解,可以得出无数种类似的解法:

(F/A,i,n)=(F/A,i,1)(F/P,i,n-1)+(F/A,i,n-1)=(F/A,i,2)(F/P,i,n-2)+(F/A,i,2)=……

下面,用一具体例题来说明上述公式的具体运用。

例题四:求(F/A,5%,42)的值是多少?

方法一:(F/A,5%,42)=(F/A,5%,12)(F/P,5%,30)+(F/A,5%,30)=15.917×4.3219+66.439=135.230

方法二:(F/A,5%,42)=(F/A,5%,24)(F/P,5%,18)+(F/A,5%,18)=44.502×2.4066+28.132=135.23

同理用类似的方法还可以得出无数种其他计算方法。

(二)不同时点的年金折算至同一时点求解。利用上述原理可得:

(F/A,i,n)=[(F/A,i,a)+(P/A,i,n-a)](F/P,i,n-a) ⑥

(图9)

⑥式解析(见图9):⑥式右边:(F/A,i,a)计算出时点1至时点a的A折算到时点a的值;(P/A,i,n-a)计算出时点(a+1)的A至时点n的A折算至时点a的值;[(F/A,i,a)+(P/A,i,n-a)]计算出时点1的A至时点n的A折算至时点a值;[(F/A,i,a)+(P/A,i,n-a)](F/P,i,n

-a)计算出时点1的A至时点n的A折算到时点n的值。即等式左边等于了等式右边。

由上述公式的推导,利用此种方法求解,可以得出无数种类似的解法:

(F/A,i,n)=[(F/A,i,1)+(P/A,i,n-1)](F/P,i,n-1)=[(F/A,i,2)+(P/A,i,n-2)](F/P ,i,n-2)……

用此方法求解例题四如下:

(F/A,5%,42)=[(F/A,i,12)+(P/A,i,30)](F/P,i,30)=(15.917+15.3725)×4.3219=135.230

(F/A,5%,42)=[(F/A,i,24)+(P/A,i,18)](F/P,i,18)=(44.502+11.6896)×2.4066=135.23

由以上计算可知,无论采用哪种方法对例题四进行求解,最终的结果都是一样的。

与年金现值的计算方法类似,同样可以将较长期数的n划分为若干期数求得,于是又能引申出无数种解法,解法与前述年金现值的计算原理类似,这里不再赘述。

五、结论

通过以上的分析可以看出,复利现值与终值、普通年金现值与终值的计算方法可以分为若干类,在每一类计算方法下又能引申出无穷种解法。可见,资金时间价值的计算方法灵活多样,变幻无穷,只要掌握了资金时间价值的计算本质,便可以在计算过程中得心应手,运用自如。

[1] 注册会计师协会.财务成本管理[M]. 北京:中国财政经济出版社,2016.

本文责编:赵凤媛

The Exploration of the Time Value of Capital Calculation Method

Yan Cuiping

(Shanxi Vocational & Technical College of Finance &Trade, Taiyuan, Shanxi, 030031)

In general,the calculation of time value of capital, we can check the coefficient tables to get the results. But the period number given in these tables is limited, when the number of period we encounter is the periods not given in the table,the calculation of funds through the look-up table is incapable of action. When the calculation is related to the large periods of present value, final compound interest, compound interest and pension annuity present value, the basic principle of time value of capitals can be used, leading to a variety of other calculation methods to resolve the problems. The essence of capital time value computation can be mastered and the diversity and flexibility of the time value of capital calculation method can be embodied.

capital time value; compound present value; compound value; present value of annuity; final value of annuity

2016—11—08

闫翠苹(1973—),女,山西定襄人,山西财贸职业技术学院,讲师,硕士。

F299.2

B

1008—8350(2017)01—0045—04