金融科技对绿色技术创新的作用机制研究

2023-12-19中国人民银行海南省分行课题组

中国人民银行海南省分行课题组

摘 要:本文运用2010至2020年间,我国31省市绿色技术创新指数与金融科技指数验证金融科技水平对绿色技术创新水平的影响及作用机理。发现两者之间存在“U”型关系,即金融科技水平存在拐点,在拐点的两侧分别对绿色技术创新水平起到抑制和促进作用。异质性分析表明,金融科技对绿色技术创新的影响在金融发达地区和欠发达地区不存在异质性;在第三产业发达地区和欠发达地区存在异质性,在第三产业发达地区的拐点高于第三产业欠发达地区的拐点,在第三产业发达地区,只有当金融科技水平提高到更高程度,才能对绿色技术创新起促进作用。

关键词:金融科技;绿色技术创新;人力资本;消费水平

DOI:10.3969/j.issn.1003-9031.2023.11.005

中图分类号:F832 文献标识码:A 文章编号:1003-9031(2023)11-0039-15

绿色技术创新是绿色发展的关键所在。与其他技术创新类似,绿色技术创新需要金融科技的大力支持。绿色技术创新是否受金融科技的影响?如果受到影响,其作用机制是什么?是否存在异质性?在国家“十四五”规划明确提出“构建市场导向的绿色技术创新体系,实施绿色技术创新攻关行动”的背景下,研究前述问题,具有重要的现实意义。本文从人力资本和消费水平两个维度进行理论分析,提出研究假设,基于2011—2020年省级金融科技指数与绿色技术创新指数,验证金融科技对绿色技术创新的影响及其机理。

一、理论研究

基于现有研究成果,本文定性分析认为,金融科技可通过人力资本和消费水平,影响绿色技术创新。

(一)基于人力资本的分析

金融科技的发展能够推动人才供需結构调整,提高人力资本积累。第一,扩大企业对高技能劳动力的需求。金融科技降低企业融资门槛,促使其向资本密集型与知识密集型发展,扩大对高技能劳动力的需求。第二,增加家庭人力资本的投资。金融科技提升低收入群体等金融可获得性,通过信贷支持等方式支持其实现受教育需求,加之金融科技的推进能降低居民预防储蓄动机,进一步促进教育支出及教育投资的增加(林春和孙英杰,2022)。第三,为高技术人才深造创造可能。金融科技不仅给予高技术人才更加多样化的金融产品服务,还为各类教育培训机构发展壮大提供金融支持,从而为高技术人才在专业技术领域进行培训和深造提供更多可能与保障(任碧云和刘佳鑫,2021)。

劳动者是经济社会生产与生活的主体,也是深入推进绿色技术创新的落实者。当人力资本投资处于临界值之上时,提升人力资本水平有助于推动绿色技术创新;反之将会抑制绿色技术创新。主要原因在于:人力资本投资需要和区域创新环境匹配,当人力资本投资处于临界值之下时,技术缺乏、教育素质不高、奖励创新机制不够完善等,导致了一定的匹配偏差,致使在绿色技术创新的投资人力资本无法获得预期收益;另外,科技创新存在一定的不确定性,前期人力资本投入在短期内不一定促进创新产出,从而推动绿色技术创新(岳立和曹雨暄,2021)。当人力资本投资处于临界值之上时,人力资本投资与创新环境相匹配,人才的主观能动性得到充分发挥;另外,人力资本雄厚的群体一般绿色环保意识较强,加上长远利益的预期,比较注重环境对经济的长期影响,积极推动绿色技术创新的意愿更加强烈,实现绿色发展(程广帅和胡锦锈,2019)。由此,人力资本水平对绿色技术创新的影响表现为先下降后上升的U型曲线。

(二)基于消费水平的分析

金融科技的发展能够通过实现消费“量”的增长与“质”的提升,实现整体消费水平提升。第一,实现消费“量”的增长。金融科技通过缓解流动性约束释放消费潜力,采用便利化支付方式提升消费欲望,运用金融全场景覆盖方式补充消费缺口,发展消费保险实现消费跨期平滑以刺激当下消费(易行健和周利,2018),进而扩大消费规模。第二,实现消费“质”的提升。金融科技的快速发展和推广应用,通过在供产销等环节为生产者提供资金支持、利用大数据风控模型为消费者增信,降低生产者经营风险、降低消费者预防性动机,推动生产方式的重构和融合、加快消费者追求产品多样化速度,促进居民消费品质的迭代升级(王刚贞和陈梦洁,2022;王君萍等,2022)。

居民是绿色技术创新的直接受益者,也是绿色创新活动的间接参与者。当消费水平处于临界值之上时,消费水平的提升有助于推动绿色技术创新;反之将会抑制绿色技术创新。其原因可能是:当消费水平达到一定水平之前,居民的消费需求中更多是生存型消费需求,此时居民对产品质量和环境质量要求较低,故短期内消费水平提升不一定推动绿色技术创新(肖周燕等,2022)。但当消费水平发展到一定程度之后,居民会增加发展型和享受型消费的支出,新型的消费理念和消费需求会产生对高质量产品和高质量环境的需求,这增强了企业在绿色技术创新的资本方面投入的意愿,提升了绿色创新能力(刘佳鑫和李莎,2021;谢汝宗等,2022)。由此,消费水平对绿色技术创新的影响表现为先下降后上升的U型曲线。

综上,金融科技通过影响人力资本和消费水平,影响绿色技术创新。为此,本文提出三个方面研究假设。

H1:金融科技对绿色技术创新的影响是“先抑后扬”作用,它们之间呈“U”型关系。

H2:金融科技通过提升人力资本影响绿色技术创新。

H3:金融科技通过提高消费水平影响绿色技术创新。

二、研究设计

(一)样本说明

基于2010 —2020年全国31个省市有关数据开展实证检验,使用北京大学数字普惠金融指数评价金融科技水平。从创新产出指数、创新成效指数、创新活跃指数三个维度,采用CRITIC法综合构造省级绿色技术创新指数,衡量绿色技术创新水平。其中,绿色专利数据来源于国家知识产权局,其他数据均来源于国家统计局。本文对连续变量进行了上下1%的缩尾处理,目的是消除异常值的影响。

(二)模型与变量说明

1.模型说明

(1)计量模型H1

构建如下模型:

2.变量说明

被解释变量、关键解释变量、控制变量见表1。

(1)被解释变量

被解释变量为绿色技术创新水平(Green)。现有文献中关于绿色技术创新水平的衡量尚无统一指标,有的文献采用绿色专利申请或绿色专利授权等单一指标衡量(如郭进,2019;李灯强和吴婷,2022),有的文献利用多项指标测算绿色技术创新指数(如原毅军和陈喆,2019;冯锐,2022)。本文基于已有的指标体系开展优化,构建绿色技术创新指数。

一是指标体系。本文从创新产出、创新成效、创新活跃度三个维度综合构建绿色技术创新指数,衡量绿色技术创新水平。创新产出指标由“当年绿色专利申请数”“当年绿色专利授权数”“当年绿色专利申请数/总申请数”和“当年绿色专利授权数/总授权数”四个维度的指标构成,其中绿色专利申请数和绿色专利授权数可以体现绿色技术创新方面创新产出的整体情况。而绿色专利申请数占比和绿色专利授权数占比,可以体现对绿色技术创新的重视程度。创新成效指标由“当年绿色专利授权数/前一年绿色专利申请数”“绿色专利累计被引用数量”两个维度的指标构成,其中“当年绿色专利授权数/前一年绿色专利申请数”可以反映出绿色专利的实际转化成果,而被引用专利数量可以体现绿色专利的实际价值和创新成效。创新活跃指标由“当年绿色专利申请人主体数量”“当年绿色专利授权主体数量”两个维度构成。具体指标如表2所示。

二是指标权重。确定指标权重主要有主观赋权法和客观赋权法两种,其中,主观赋权法具有较强的主观随意性,客观性较差。常见的客观赋权法包括熵权法、标准离差法和CRITIC法等,鉴于CRITIC法能够较好兼顾指标变异大小对权重的影响以及各指标间的冲突(贺玉德和马祖军,2015),此处选择CRITIC法,计算各指标权重:

其中,Cj为第j个评价指标对体系的影响程度,σj为第j个评价指标的标准差,rij为第i个评价指标与第j个评价指标之间的相关系数,Wj为计算后得到的指标权重。

(2)关键解释变量

金融科技水平(Fint)是本文的被解释变量。以北京大学数字金融研究中心数字普惠金融指数除以100作为各省份金融科技水平的代理指标。该指标包含三个维度的子指标:覆盖广度(width);使用深度(depth);数字支持服务程度(digital)。这三个指标分别反映金融科技覆盖率水平、金融科技使用情况(包括支付、信贷、保险、投资以及征信等场景)、金融科技便利性和服务成本情况。另外,为检验Fint(金融科技水平)与绿色技术创新水平两者之间的非线性关系,增加Fint的二次项,即Fint2。

(3)控制变量

参照现有文獻(原毅军和陈喆,2019;郭进,2019;赵娜,2021),本文控制了经济发展水平(Pgdp)、外商直接投资(Fdi)、城镇化水平(City)、财政科技支出(Reser)、金融规模(Fina)等变量。

三、实证结果及分析

(一)描述性统计

2011—2020年主要变量的描述性统计结果如表3所示。从结果看,第一,金融科技水平(Fint)的均值为2.1612,不同地区间的金融科技水平具有较大差异,部分地区金融科技水平为0.1884,金融科技水平较低;而部分地区金融科技水平为4.0688,金融科技水平较高。第二,地区绿色技术创新水平(Green)的均值为0.0853,不同地区金融科技水平呈现一定非均衡性,部分地区绿色技术创新水平低至0.0319,表明其绿色技术创新水平较低;而部分地区金融科技水平高达0.3008,绿色技术创新水平较高。第三,人力资本水平(Rdd)的均值为2.2086,最小值为0.0000,最大值为4.2327;消费水平(Consum)的均值为0.3990,最小值为0.2219,最大值为0.6101,人力资本水平和消费水平在地区之间差异较大。

(二)基准回归

为克服自相关和异方差的干扰,使用个体和时间双重聚类稳健标准误差进行基准回归(张义博和刘文忻,2012),同时为避免因控制变量产生的过度拟合,在控制个体和年度固定效应的前提下,逐步增加控制变量,评估结果见表4,其中列(1)为未加入控制变量的估计结果,列(2)—(5)依次为增加经济增长、城镇化、对外投资、财政金融投入等控制变量后的结果。

从表4列(1)—(5)看,Fint2系数在5%水平下显著为正,Fint系数在5%水平下显著为负,即金融科技水平与绿色技术创新水平之间呈“U”型关系,说明金融科技水平存在拐点,在拐点左右两侧,金融科技对绿色技术创新分别起到抑制和促进作用。实证结果支持了研究假设H1。

表4列(5)看,第一,城镇化水平(City)的系数在1%水平下显著为正,表明城镇化水平可提高绿色技术创新水平,原因在于城镇化促使技术和人力资本集聚,有利于地区绿色技术创新(赵娜,2021)。第二,外商直接投资(Fdi)的系数在1%水平下显著为正,表明对外开放可提高绿色技术创新水平,原因在于外商直接投资带来先进技术和理念,促进绿色技术创新的研发和扩散。第三,财政科技支出水平(Reser)的系数在5%水平下显著为正,说明增加财政科技支出,有利于科研投入的增加,从而促进地区绿色技术创新。第四,金融规模(Fina)的系数在5%水平下显著为负,表明金融规模不利于绿色技术创新,可能的原因是金融规模的过度扩张导致金融资源流入高污染部门,扩大污染产业规模,不利于绿色技术创新水平的提高(刘国斌等,2021)。

(三)稳健性检验

1.内生性问题

实证结果表明,金融科技水平可促进绿色技术创新,反之,绿色技术创新不易影响金融科技水平。但也可能由于Fint(金融科技水平)存在测量误差以及遗漏变量等原因导致内生性问题。

借鉴周利等(2021)的做法,以同年度其他省市金融科技水平均值(ivFint)及其二次项(ivFint2)作为工具变量。考虑到其他省市的金融科技水平很难影响本省市的绿色技术创新水平,ivFint满足“外生性”要求,此外各省市金融科技水平与本地区金融科技水平同样具有一定相关性,也均受测量误差的影响,ivFint满足“相关性”要求。此处以绿色技术创新水平Green为被解释变量,以金融科技水平(Fint)及其二次项(Fint2)为关键解释变量,采用工具变量法(IV)估计模型(1)。

结果显示,弱工具变量检验的Cragg-Donald Wald F统计量值为1072.742,超过10%偏误的临界值7.03,即拒绝弱工具变量的假设,ivFint及ivFint2为有效工具变量。因此,以ivFint及ivFint2作为工具变量,检验结果见表5列(1)金融科技水平的二次项(Fint2)系数在10%水平下明显为正,一次项(Fint)系数在5%水平下明显为负,金融科技水平与绿色技术创新水平之间为“U”型关系。由此可以得出,在排除内生性的情况下,依据表1列(5)得出的结论是稳健的。

2.更换被解释变量

以rGreen为被解释变量,以Fint为关键解释变量,在控制个体和年度效应的情况下,采用FE重新估计模型(1),结果如表5列(2)所示。结果显示,在替换被解释变量的情况下,金融科技水平与绿色技术创新水平之间仍为“U”型关系。

四、机制分析

(一)人力资本

以人力资本水平(Rdd)为中介变量,以绿色技术创新水平(Green)为被解释变量采用FE估计模型(2)—(4),结果见表6中Panel A列(1)—(3)。列(1)中,金融科技水平的二次项(Fint2)系数在5%水平下显著为正,一次项(Fint)系数在1%水平下显著为负,表明金融科技对绿色技术创新的总效应存在。列(2)中,金融科技水平(Fint)在1%水平下显著为正,且列(3)人力资本水平的二次项(Rdd2)系数在1%水平下显著为正、一次项(Rdd)系数在1%水平下显著为负,表明人力资本水平的中介效应存在。综合列(2)、(3)看,金融科技提升了人力资本水平,进而对绿色技术创新水平的产生“先抑后扬”的作用。因此,人力资本水平提升效应存在,研究假设H2成立。

人力资本是金融科技发展的主体与金融科技运行的重要载体,人力资本水平的变化也会影响金融科技的发展。由此可得,金融科技水平和人力资本水平间可能存在的双向因果关系,导致金融科技水平(Fint)存在内生性问题;此外,可能还存在测量误差引发内生性问题。本文以其他省市同一年的金融科技水平均值(ivFint)及其二次项(ivFint2)作为工具变量,以人力资本水平(Rdd)作为中介变量,利用工具变量法(IV)来估计模型(3),估算结果如表6中Panel A列(4)所示。

人力資本水平(Rdd)能影响绿色技术创新水平(Green),绿色技术创新的发展同样要求相应的人力资本与之匹配,因此,人力资本水平(Rdd)与绿色技术创新水平(Green)之间可能存在双向因果关系,导致人力资本水平(Rdd)存在内生性问题。因此,本文以同年度其他省市人力资本水平的均值(ivRdd)及其二次项(ivRdd2)作为工具变量,连同同年度其他各省金融科技水平均值(ivFint)及其二次项(ivFint2),采用工具变量法(IV)估计模型(4),结果见表6中Panel A列(5)。从表6中Panel A列(4)、(5)看,在排除内生性的情况下,人力资本水平提升效应仍存在。

将被解释变量绿色技术创新水平替换为rGreen,以金融科技水平(Fint)及其二次项(Fint2)为关键解释变量,采用FE重新估计模型(2)—(4),并以IV重新估计模型(3)和(4),结果见表6中Panel B。从表中的结果可以看出,仍然存在人力资本水平提升效应。

(二)消费水平

以消费水平(Consum)为中介变量,以绿色技术创新水平(Green)为被解释变量采用FE估计模型(2)—(4),结果见表7中Panel A列(1)—(3)。列(1)中,金融科技水平的二次项(Fint2)系数在5%水平下显著为正,一次项(Fint)系数在1%水平下显著为负,表明金融科技对绿色技术创新存在总效应。列(2)中,Fint(金融科技水平)在1%水平下显著,且列(3)消费水平的二次项(Consum2)系数在1%水平下显著为正、一次项(Consum)系数在1%水平下显著为负,表明消费水平的中介效应存在。综合列(2)、(3)看,金融科技提升了消费水平,进而对绿色技术创新水平的产生“先抑后扬”的作用。因此,消费水平提升效应存在,研究假设H3成立。

在以地区消费水平(Consum)及其二次项(Consum2)为中介变量估计模型式(3)时,地区消费水平与金融科技水平(Fint)之间很难形成双向因果关系。但仍可能因测量误差等产生内生性问题。为此,本文以同年度其他省市金融科技水平均值(ivFint)及其二次项(ivFint2)作为工具变量,采用工具变量法(IV)估计模型(3),以各省市消费水平(Consum)及其二次项(Consum2)为中介变量,结果见表7中Panel A列(4)。

消费水平能影响绿色技术创新水平(Green),绿色技术创新的发展同样要求相应的消费水平与之匹配,因此,绿色技术创新水平(Green)与消费水平(Consum)两者间可能存在双向因果的关系,致使消费水平(Consum)存在内生性问题。所以,本文以同年度其他省市消费水平的均值(ivConsum)及其二次项(ivConsum2)作为工具变量,连同同年度其他省市金融科技水平均值(ivFint)及其二次项(ivFint2),采用工具变量法(IV)估计模型(4),结果见表7中Panel A列(5)。从表7中Panel A列(4)、(5)看,在排除内生性的情况下,消费水平依然存在提升效应。

将绿色技术创新水平替换为rGreen,以金融科技水平(Fint)及其二次项(Fint2)为关键解释变量,采用FE重新估计模型(2)—(4),并以IV重新估计模型(3)和(4),结果见表7中Panel B。从估计结果看,消费水平仍然存在提升效应。

五、异质性分析

(一)金融发展异质性

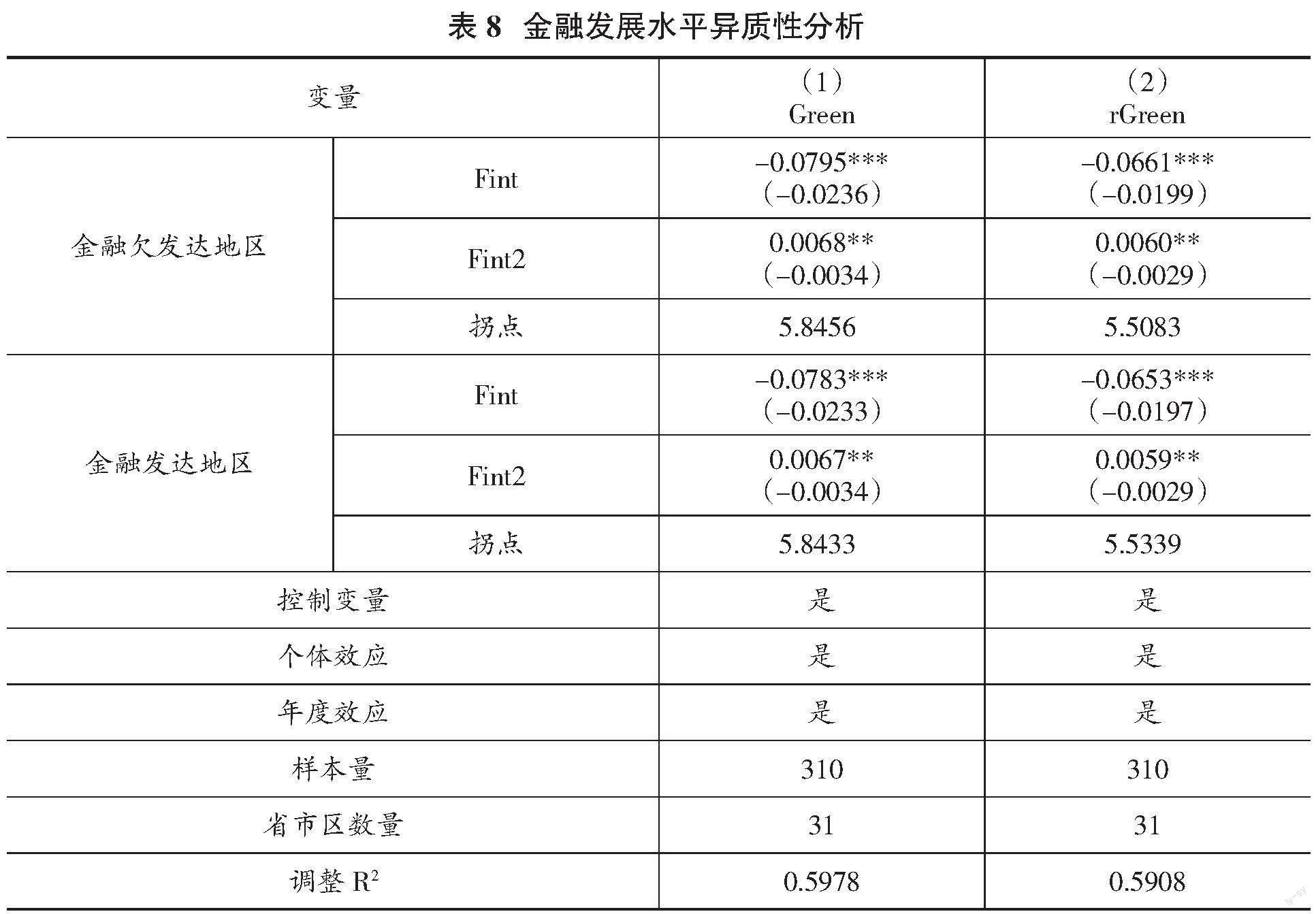

金融科技对绿色技术创新的影响也许会因同省份的金融发展水平的差异而不同。金融欠发达地区的金融机构活跃度和服务能力较弱,市场信息不对称程度较高,信贷资金配置效率更低,传统金融机构受益于金融科技发展时对创新水平的推动力会更强(宋敏等,2021)。因此,本文推测,金融科技对绿色技术创新“先抑后揚”的作用,在金融发达地区小于金融欠发达地区。本文以存贷款余额/GDP为根据将总样本数据划分为两组进行比较来检验金融发展程度异质性,其中,比值大于中位数的视为金融发达地区,反之视为金融欠发达地区。以绿色技术创新水平(Green)为被解释变量,金融科技水平(Fint)及其二次项(Fint2)为关键解释变量,采用变系数个体固定效应模型估计模型(1),结果见表8列(1);将绿色技术创新水平(被解释变量)替换为rGreen,采用变系数个体固定效应模型估计模型(1),结果见表8列(2)。

检验结果表明:第一,无论是金融业发展发达地区还是欠发达地区,金融科技水平的二次项(Fint2)系数在5%水平下显著为正,一次项(Fint)系数在1%水平下显著为负,说明金融发达地区和金融欠发达地区,其金融科技水平与绿色技术创新水平之间为“U”型关系,即金融科技水平存在拐点,在拐点两侧,金融科技分别起到抑制和促进作用。第二,计算得到的金融科技的拐点显示,金融科技对绿色技术创新的影响在金融发达地区和欠发达地区不存在异质性。

(二)产业结构异质性

由于不同省份的产业结构存在较大差别,金融科技对绿色技术创新的影响也许会因产业结构的差异而不同。绿色技术创新活动主要发生在实体制造业中,第三产业占比过高可能会对第二产业技术创新投入产生挤出效应,第三产业占比过高不利于绿色技术创新水平的提升。因此,本文推测,在第三产业欠发达地区大于第三产业发达地区,金融科技对绿色技术创新“先抑后扬”的作用。为检验产业结构异质性,本文根据第三产业占比将总样本划分为两组进行比较。其中比值大于中位数的当作第三产业发达地区,反之当作第三产业欠发达地区。以绿色技术创新水平(Green)为被解释变量,金融科技水平(Fint)及其二次项(Fint2)为关键解释变量,采用变系数个体固定效应模型估计模型(1),结果见表9列(1);将被解释变量绿色技术创新水平替换为rGreen,采用变系数个体固定效应模型估计模型(1),结果见表9列(2)。

检验结果如下:第一,无论是第三产业发达地区还是第三产业欠发达地区,金融科技水平的二次项(Fint2)系数在5%水平下显著为正,一次项(Fint)系数在1%水平下显著为负,说明第三产业发达地区和第三产业欠发达地区,其金融科技水平与绿色技术创新水平之间为“U”型关系,即金融科技水平存在拐点,在拐点两侧,金融科技分别起到抑制和促进作用。第二,计算得到的金融科技的拐点显示,第三产业发达地区的拐点高于第三产业欠发达地区的拐点,在第三产业发达地区,只有当金融科技水平提高到更高程度,才能对绿色技术创新起促进作用。

六、结论与启示

绿色技术创新离不开金融支持,金融科技是技术驱动的金融创新,能够影响绿色技术创新发展。本文从理论分析着手,利用CRITIC法测度的2010—2020年我国绿色技术创新指数,研究验证了金融科技给绿色技术创新带来的影响及其机理。研究表明:第一,金融科技水平与绿色技术创新水平之间为“U”型关系,即金融科技水平存在拐点,在拐点两侧,金融科技分别起到抑制和促进作用。第二,金融科技通过影响人力资本水平和消费水平,从人力资本供给与消费需求两个渠道,影响绿色技术创新水平。第三,金融科技给绿色技术创新带来的影响在金融业发展发达地区和欠发达地区不存在异质性;在第三产业发达地区和欠发达地区存在异质性,在第三产业发达地区的拐点高于第三产业欠发达地区的拐点,在第三产业发达地区,只有当金融科技水平提高到更高程度,才能促进绿色技术创新。

本文结论对推动金融科技发展、绿色技术创新的启示作用如下:第一,金融科技能够促进绿色技术创新。因此,应加速金融业与新一代信息技术的融合发展,进一步优化金融资金流向,加强金融科技服务实体经济的能力,推动绿色技术创新。第二,金融科技通过影响人力资本水平和消费水平进而影响绿色技术创新水平。因此,应继续支持和鼓励金融科技的发展,加大金融供给,为缓解居民消费流动性约束和预算约束提供便利,提升人力资本水平与消费水平,在供给侧和需求侧为绿色技术创新提供发展支撑。第三,金融科技水平对绿色技术创新水平的作用在第三产业发达地区的拐点高于第三产业欠发达地区的拐点,在第三产业发达地区,只有当金融科技水平提高到更高程度,才能对绿色技术创新起促进作用。因此,政府在制定相关政策时,应考虑地区差异,推动第三产业欠发达地区的金融业与信息技术的融合,加大金融科技支持力度,充分发挥金融科技推动绿色技术创新的作用。

参考文献:

[1]程广帅,胡锦锈.人力资本积累对环境质量的影响[J].城市问题,2019(10):46-52.

[2]贺玉德,马祖军.基于CRITIC-DEA的区域物流与区域经济协同发展模型及评价——以四川省为例[J].软科学,2015,29(3):102-106.

[3]张红伟,罗晓慧,陈小辉.数字经济与产业结构清洁化[J].证券市场导报,2022-10-26.

[4]林春,孙英杰.数字普惠金融促进了制造业集聚吗?[J].西南民族大学学报(人文社会科学版),2022,43(12):98-108.

[5]刘国斌,方圆,杨思莹.金融发展、金融分权与城市环境污染抑制[J].济南大学学报(社会科学版),2021,31(2):91-102+159.

[6]刘佳鑫,李莎.“双循环”背景下数字金融发展与区域创新水平提升[J].经济问题,2021(6):24-32.

[7]钱海章,陶云清,曹松威,曹雨阳.中国数字金融发展与经济增长的理论与实证[J].数量经济技术经济研究,2020,37(6):26-46.

[8]陈小辉,滕磊,卢孔标.老龄化会影响金融科技创新吗?[J].财经论丛,2021(11):36-46.

[9]任碧云,刘佳鑫.数字普惠金融发展与区域创新水平提升——基于内部供给与外部需求视角的分析[J].西南民族大学学报(人文社会科学版),2021,42(2):99-111.

[10]斯丽娟.环境规制对绿色技术创新的影响——基于黄河流域城市面板数据的实证分析[J].财经问题研究,2020(7):41-49.

[11]马卫,龚敏,戴爱明.多方主体视角下区域绿色技术创新能力动态评价研究?[J].南昌大学学报(人文社会科学版),2022,53(5):46-56.

[12]程毅然,李永建.金融科技对小额贷款公司杠杆率的影响机制研究[J].证券市场导报,2021(7):21-29.

[13]李娟,滕磊.企业数字化转型如何影响其风险承担水平——基于ICT投资视角[J].宜宾学院学报,2023,23(1):35-47.

[14]宋敏,周鹏,司海涛.金融科技与企业全要素生产率——“赋能”和信贷配给的视角[J].中国工业经济,2021(4):138-155.

[15]王刚贞,陈梦洁.数字普惠金融影响经济高质量发展的渠道机理与异质特征[J].财贸研究,2022,33(10):45-56.

[16]王君萍,刘莎,张艺婷.服务业业态创新与农村居民消费升级:驱动机理与实证检验[J].西安财经大学学报,2022,35(6):90-102.

[17]肖周燕,李慧慧,孙乐.人口与工业集聚对生产和生活污染的影响及空间溢出[J].长江流域资源与环境,2022,31(4):851-861.

[18]谢汝宗,杨明婉,白福臣.数字普惠金融、居民消费与产业结构升级——基于广东省地级面板数据的PVAR动态分析[J].调研世界,2022(2):59-70.

[19]易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J].金融研究,2018(11):47-67.

[20]原毅军,陈喆.环境规制、绿色技术创新与中国制造业转型升级[J].科学学研究,2019,37(10):1902-1911.

[21]岳立,曹雨暄.人力資本投资对区域创新效率的影响研究——基于“一带一路”沿线45国的实证分析[J].西北人口,2021,42(4):71-81.

[22]张义博,刘文忻.人口流动、财政支出结构与城乡收入差距[J].中国农村经济,2012(1):16-30.

[23]赵娜.绿色信贷是否促进了区域绿色技术创新?——基于地区绿色专利数据[J].经济问题,2021(6):33-39.

[24]周利,廖婧琳,张浩.数字普惠金融、信贷可得性与居民贫困减缓——来自中国家庭调查的微观证据[J].经济科学,2021(1):145-157.

[25]李虹,赵倩倩.绿色金融、技术进步与环境质量——基于中介效应的实证研究[J].区域金融研究,2021(10):5-11.