从“专精特新”到“隐形冠军”

2023-12-18刘晨

刘晨

今年《政府工作报告》强调,着力培育“专精特新”企业,在资金、人才、孵化平台搭建等方面给予大力支持。“专精特新”中小企业具有专业化、精细化、特色化和创新能力突出等特征,是未来中小企业高质量发展的重要方向,也是未来各领域“隐形冠军”的蓄水池。

从小清新到冠军到一步之遥

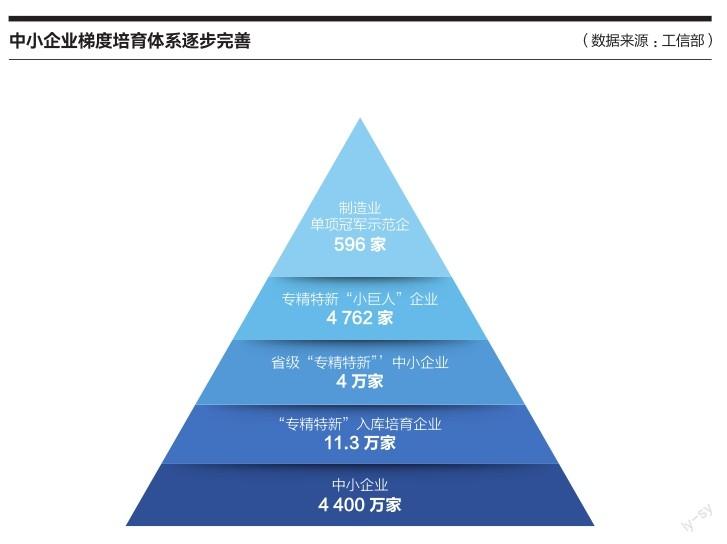

2016年3月和2018年11月,工信部先后提出发展制造业单项冠军、专精特新“小巨人”企业。2021年9月,工信部提出到2025年培育10万家省级“专精特新”中小企业、1万家专精特新“小巨人”企业、1千家制造业单项冠军企业的目标。目前,我国围绕“专精特新”中小企业形成的梯度培育体系已经逐步完善。

“隐形冠军”的概念是由德国著名管理学思想家赫尔曼·西蒙首次提出,特指那些在某个细分市场占据绝对领先地位但鲜为人知的中小企业。西蒙定义的“隐形冠军”需要满足3个条件:(1)世界同业市场的前三强或者至少是某个大洲的第一名;(2)年营业额低于50亿欧元;(3)不为外界周知,公众知名度比较低。

对比专精特新“小巨人”、制造业单项冠军、“隐形冠军”入选主要标准,一方面,这三类企业均具有主营业务聚焦、发展战略专注、产品质量领先、创新能力优异的特点。另一方面,三类企业的遴选标准和发展阶段存在差异。专精特新“小巨人”企业是制造业单项冠军、“隐形冠军”的前一个阶段,制造业单项冠军、“隐形冠军”是产业结构转型升级下专精特新“小巨人”企业的升级加强版。鼓励中小企业走“专精特新”发展之路,有利于不断提高企业核心竞争力,最终成长为单项冠军和“隐形冠军”。

属于多数企业到胜利

当前,工信部认定的三批专精特新“小巨人”企业共4 922家,最终确认4 762家,其中有361家公司在A股上市。

专精特新“小巨人”企业多以民营企业为主,其上市公司中民营企业占比为86.4%,70.6%市值为20亿~100亿元。营收方面,专精特新“小巨人”上市公司平均营收为10.54亿元,其中58%营业收入处于3亿~10亿元区间。

国内专精特新“小巨人”企业成立年限主要集中于5~30年,合计占比为96.8%,成立年限超过30年的仅占2.23%。其上市公司成立时间相对较长,93.4%成立年限为10~30年,3.9%成立年限超过30年。一方面,专精特新“小巨人”企业平均成立年限为16年,远远超过中国中小企业平均寿命(2.5年),反映出“专精特新”企业大多已迈过中小企业生存的关键节点,进入较为稳定的发展阶段。

由于政策支持、经济快速发展以及数字经济时代市场规模和需求的快速扩张,国内专精特新“小巨人”企业成长周期相对缩短,有望在短期间内实现快速成长。

行业分布上,专精特新“小巨人”企业主要分布于制造业领域。专精特新“小巨人”中电子信息、装备工业和能源行业数量较多,分别为1 352、897、785家,占比分别为20.7%、13.8%、12.0%。从行业分类来看,以电子信息、装备工业、仪器仪表、医药为代表的高端制造业占比最高,合计占比47.1%。其上市公司中制造业行业占比高达67.3%。

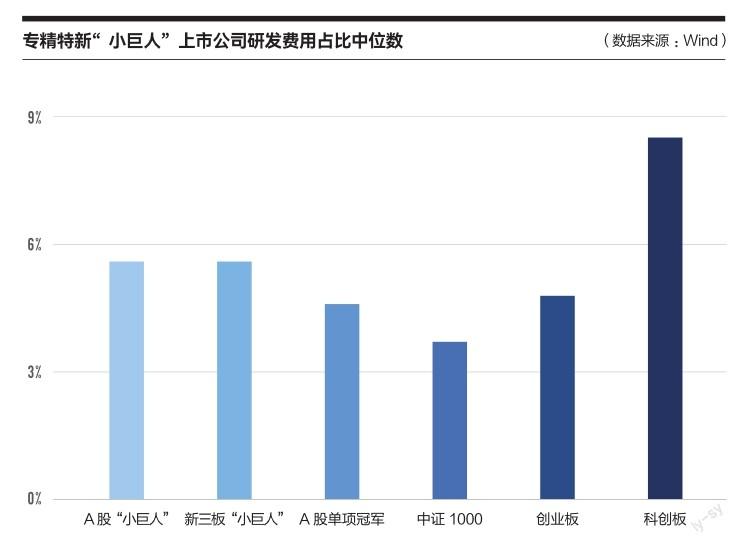

据《2021“专精特新”小巨人企业专利能力和科创力报告》统计,专精特新“小巨人”企业共有专利申请48.18万件,平均每家企业专利申请98件,有效发明专利6.57万件,平均每家企业有效发明专利量约13件,均高于中小企业平均水平,也远高于全国企业平均水平。同时,专精特新“小巨人”企业共参与制定标准9 511个,其中国家级标准4 442个,行业标准1 175个。从研发投入来看,专精特新“小巨人”A股、新三板上市公司研发费用占比中位数均为5.6%,均高于中证1000(3.7%)和创业板上市公司(4.8%)。

成为“隐形冠军”的四大路径

全世界近3 000家“隐形冠军”企业,中国仅有68家。远低于德国、美国、日本的1 307、366和220家。为了推动更多中小企业成长为世界顶尖的“隐形冠军”企业,可以借鉴部分成熟的发展经验。

一、专注利基市场

德国的旺众(Wanzl)公司只生产购物推车和行李推车,在全球市场占有率约为50%,位居世界第一。德国福莱希(Flexi)公司主要生产伸缩狗链,全部制造过程均在德国一家工厂完成,占据约70%的世界市场份额,90%的产品出口海外,遍及100多个国家。全球领先的制药包装行业系统供应商乌曼(Uhlmann)表示:“过去,我们只有一个客户;未来,我们也只有一个客户。我们只做一件事,但我们做得最好。”日本企业也充分重视利基战略,YKK集团在1934年通过市场调研了解到,拉链产品市场狭窄,企业主要通过手工生产拉链,缺乏机械设备支持,技术提升空间很大,市场竞争程度不高,有利于后进者的生存和發展。据此判断,YKK以高质量拉链打开市场,如今全球市场占有率达50%。

从国际领先的“隐形冠军”企业经验来看,提升专注度、深挖利基市场已经成为“隐形冠军”企业长期稳定发展的共性条件之一。

二、创新是生命线

成功的“隐形冠军”企业不仅拥有高市场占有率,也具有较高的盈利能力。因此,制定行业标准、具有行业话语权,也将成为决定“隐形冠军”企业长远发展的重要目标。西蒙根据统计数据发现,85%的“隐形冠军”企业管理者认为技术领先是企业最重要的标志。其次为质量领先、知名度、产品系列宽度和声誉等。

大部分日本“隐形冠军”重视依托持续创新产生高附加值产品,营业利润率多超过10%。在拥有第一个“隐形冠军”产品后,会重点考虑是否有必要继续开发,并通过对未来市场规模的预测判断该行业的发展阶段,不断强化抗风险能力。德勤《全球制造业竞争力指数》报告显示,日本制造业排名实现从第六名到第十名、再回升到第四名的“V”型反转,主要源于传统制造巨头市场被中韩蚕食之后,日本企业开始转向半导体、精密仪器、医药、新型材料等细分领域,并逐渐把控技术密集、高附加值的核心环节。

生产半导体芯片需要硅晶圆、合成半导体晶圆、光罩、光刻胶、药业、靶材料等19种必备材料,日本有14种占据全球50%以上的份额。此外,美国3M公司专注于生产胶带以及薄膜相关的产品,通过持续创新开发了近7万种品类,利润率高达16.3%。

三、现代化的公司治理结构

德国中小企业多为家族企业,企业所有者拥有高度的自主权和独立性,上市或外部融资意愿不强。同时,德国“隐形冠军”企业多以间接融资的方式筹措资金,并形成由企业股东和银行、员工、社区、产业上下游等利益相关方共同治理的模式。一方面,由于不受外部股东关于短期盈利、市值等方面的压力,企业规划和决策往往更具长远眼光;另一方面,共同治理模式下家族企业治理结构也更为完善。

但是,以家族企业为主的日本,由于国内人口结构老龄化、技术革新带来行业淘汰、疫情造成亏损等原因,截至2021年,约六成以上的中小企业主面临家族内无人继承的难题。

四、平衡本地和海外市场

当前,中国“隐形冠军”企业多处于国际化经营早期。对比中德两国“隐形冠军”企业,中国企业国际业务相对较少。大多数德国“隐形冠军”企业入驻全球50多个国家和地区,多数中国“隐形冠军”企业则仅在几个国家开展海外业务。区别于德国和日本,中国具有庞大的本土市场,强劲的市场需求有利于“专精特新”企业早期的稳定发展。但是,根据2030年全球经济发展预测,未来全球经济总量第一梯队的中国、美国与欧盟GDP合计占比为全球总量的60%,而中国市场虽然将超越美国成为世界第一,但是仅占全球市场的18%。如果将发展眼光局限在国内,企业将失去较大规模的国际市场。

因此,在依靠国内庞大的内部市场稳定发展的同时,仍然需要注重对国际市场的开拓。

培育从“小而美”到“隐形冠军”的土壤

为了完善中小企业培养模式,德国形成了“知识创造和溢出体系—企业—政府”三位一体的培育机制。在德国,由67家学院构成的弗劳恩霍夫协会重点为中小企业提供有商业价值的解决方案,而政府每年为弗劳恩霍夫协会提供2/3的经费支持,剩余1/3来源于私营企业的应用研究合同。弗劳恩霍夫协会聘请超过2.3万名员工(多为科学家和工程师),帮助企业把基础性研究转化为具有商业价值的制造业技术,通过生产工序以及产品创新,强化德国制造业的竞争优势。

德国政府则通过向基础型和应用型研发机构投入巨额资金,构建密集的研究机构网络,帮助中小企业解决研发和技术难题,同时在不同地区投入政府资金打造创新集群,让技术和各类资源向重点行业的中小企业集中。通过三位一体的模式,有效降低了中小企业创新、研发、技术改造成本。

德国联邦政府经济部、财政部、科技部都下设专门负责中小企业的机构,各州政府、德国工业协会、工商会也设有专门负责中小企业的促进部门,一些指定的银行也设有专门的机构,负责召集研讨会、信息交流会,为中小企业提供各种国内外市场信息咨询并提供补贴。日本方面,通过行业协会保障企业发展,协会的负责人多为行业内大企业高管。例如,日本的机床方面协会会长为东芝董事长,副会长来自马扎克公司。通过行业龙头作为行业协会管理者,为“隐形冠军”创造更加适宜的土壤。

中小企业创新发展,离不开重点领域的基础技术革新和人才培育。在职业教育领域,德国实行“双轨制”教育模式,即由教育机构和企业联合展开职业教育。学校负责传授理论知识,企业为学生安排一线实习和培训,通过职业教育为中小企业培养大量高技能工人和技术人员。因此,虽然德国工人和技术人员的工资远高于发展中国家,同时也具备极高的劳动生产率。而中国的产业工人主要为农民工或职业技术学校毕业,中小企业缺乏技术熟练的一线技工。基础研发方面,美国具有较为完备的基础研发模式。一方面对具有较强创新能力的中小微企业提供知识产权保护,另一方面高度重视高校、科研院所等研发部门的基础性创新。据白宫管理和预算办公室数据,2018财年美国联邦政府研发总经费预计投入1 177亿美元,其中基础研究经费投入289.4亿美元,占比24.6%,为2010年以来最高水平。

针对中小企业科技发展,德国已经构建起由国家开发性银行推动、各商业银行提供主要資金支持、担保银行防范贷款风险的金融支持体系。1948年《德国复兴信贷银行法》出台,致力于促进国家技术进步,指出业务领域涵盖“中小企业融资”,此后核心业务逐步转向中小企业。2019年,德国复兴信贷银行投入中小企业资金约360亿欧元,接近其全年总投入(773亿欧元)的一半。2020年,随着新冠疫情在全球范围内暴发,为了缓解中小企业疫情期间经营压力,德国复兴信贷银行将总贷款额度提升至1 353亿欧元。通过创新性地以“转贷”机制委托商业银行发放贷款,不仅有利于调动各银行积极参与,同时也保障了金融支持的差异化。承接“转贷”的商业银行在支持德国中小企业发展中扮演了重要角色,目前对中小企业累计贷款约占信贷市场的70%。同时,为了分散银行信贷风险,德国担保银行协会对中小企业贷款进行担保,保障了中小企业特别是初创企业融资。根据相关数据显示,如果缺少协会担保,60%的初创企业无法创立,初创企业72%的投资额在没有作保的情况下无法实现。此外,德国政府持续创新政府投资基金运作模式,通过设立引导类投资基金对创新型中小企业进行股权支持。

当前数字技术为中小企业特别是“专精特新”企业提供了发展的快车道。数字技术使得企业生产过程中的所有数据可以实时采集,信息系统贯穿所有生产环节,有助于提升企业的生产经营效率。德国最先提出了“工业4.0”概念,在产业数字化领域领跑全球。在员工人数超过100人的德国企业中,59%的企业正在应用“工业4.0”范畴中的新技术,22%的企业计划在近期引入产业数字化,17%的企业对未来参与产业数字化进程表示乐观。德国老牌连接器巨头菲尼克斯自主研发电子产品混合生产线,涵盖数据采集、产品快速切换、视觉检测等技术,一条产品线可以生产120多种产品。

随着以5G、工业互联网为代表的新一代信息技术不断创新迭代,数字技术与传统产业融合已经从最初单一技术、领域应用下的“人智”驱动,逐步演进为基于生产、研发、经营等各个环节海量数据进行采集、分析、治理、共享的“数智”驱动。未来,制造业数字化转型持续推进,将驱动以制造业为主的“专精特新”中小企业产品质量改进、生产效率提升、创新方式变革,提升产业链供应链韧性。