企业ESG表现与股票流动性

2023-12-17赵子铱张紫红

赵子铱 张紫红

DOI:10.19641/j.cnki.42-1290/f.2023.23.017

【摘要】有效提升股票流动性是决定我国证券市场平稳运行的关键。本文利用2009 ~ 2022年我国A股上市公司数据, 考察企业ESG表现对股票流动性的影响及机制。研究发现: 企业ESG表现能显著促进股票流动性的提高; 使用工具變量法、系统GMM法以及解释变量滞后一期缓解内生性后, 结果依然成立。机制分析表明, 企业ESG表现提高了企业内部信息披露质量, 强化了外部媒体监督作用, 这些都会显著促进股票流动性提高。异质性分析表明, 企业ESG表现对提高股票流动性的促进作用在国有企业、 两职合一企业、 “自愿披露”CSR报告的企业中表现得更加明显。因此, 在我国证券市场改革的关键时期, 应持续推进企业ESG转型, 使ESG理念更好地融入金融市场, 从而推动金融市场可持续发展。

【关键词】ESG表现;股票流动性;信息不对称;内部监督;外部监督

【中图分类号】F832;F275 【文献标识码】A 【文章编号】1004-0994(2023)23-0120-8

一、 引言

近年来, 气候变化、 环境污染等涉及全人类生存与发展的社会性问题已成为各国关注的焦点, 可持续发展理念受到各国高度重视。2020年9月, 国家主席习近平在第七十五届联合国大会上宣布: “二氧化碳排放力争于2030年前达到峰值, 努力争取2060年前实现碳中和。”党的二十大报告明确指出, 要以中国式现代化全面推进中华民族伟大复兴。为实现这一发展目标, 将环境(Environment)、 社会(Social)和治理(Governance)因素纳入企业日常经营中, 既是实现全社会可持续发展、 响应“双碳”目标的要求, 也是推动我国经济转型、 实现中国式现代化的有效手段。

ESG是衡量企业可持续发展能力的综合指标(张慧,2023;李井林等,2021)。相关研究表明, 良好的ESG表现可以改善信息不对称(刘维奇和李丹丰,2014), 对提高企业自主信息披露质量(王琳璘等,2022)、 提升企业声誉(Lantos,2001)以及缓解企业融资约束等具有重大作用。此外, 媒体关注通过发挥信息传递与外部监督作用, 影响了资本市场参与者的交易行为(董天一等,2022)。股票流动性是二级市场参与者交易活跃度的体现, 反映了资产变现的能力, 是保障资本市场有效运行的核心因素。股票流动性缺失会造成股市动荡、 股票大幅折价、 投资者恐慌等(Dang等,2019)。2008年全球金融危机与2015年我国A股市场“股灾”等金融灾难都离不开流动性的冲击(吴良等,2017), 反映到微观主体上即是公司股票流动性不足。市场微观结构理论认为, 股票流动性不足的根源是信息不对称。那么, 企业ESG表现能否通过改善信息不对称提高其股票流动性呢?既有研究考察了交易制度(李曜和胡涛,2023;徐寿福和陈百助,2021;赵崇博等,2020)、 投资者行为(常峰源,2022;Yin等,2022)、 上市公司特征(慕丽杰和王学远,2023;温军和冯根福,2021)、 宏观因素(刘旸和杜萌,2020;闫红蕾等,2020;方舟等,2011)和国际因素(杨何灿等,2023;Ding等,2017)对股票流动性的影响, 鲜有学者探讨企业ESG表现对股票流动性的影响及其机制。在防范金融系统性风险、 推动金融市场改革的关键时期, 厘清它们之间的关系对推动企业转型、 促进股票市场平稳健康发展, 进而推动中国式经济金融现代化发展具有重大的理论与现实意义。基于此, 本文以2009 ~ 2022年我国沪深A股上市企业为研究对象, 探究企业ESG表现对其股票流动性的影响。研究发现: 企业ESG表现能显著促进其股票流动性的提高; 企业ESG表现通过提高企业内部信息披露质量、 强化外部媒体监督作用, 进而提高其股票流动性; 在国有企业、 两职合一企业、 “自愿披露”CSR报告的企业, 企业ESG表现对股票流动性的提升作用更明显。

相较于现有文献, 本文可能的贡献如下: 其一, 拓展了ESG表现的研究领域。已有文献主要从企业价值、 信息披露、 技术创新、 融资约束、 股价崩盘风险等方面研究ESG表现的影响, 较少从股票流动性视角研究企业ESG表现的作用, 本文对该问题的探讨, 丰富了企业ESG表现领域研究的相关文献。其二, 丰富了股票流动性影响因素的研究成果, 提出新的影响因素——ESG表现。现有文献主要集中于研究股票流动性的度量(Amihud和Mendelson,1986)以及金融科技、 股权结构、 投资者情绪、 信息不对称等因素对股票流动性的影响。企业ESG表现作为衡量企业可持续发展价值的新兴指标, 其对股票流动性的影响尚需进一步探索。其三, 分别从内部监督与外部监督两个视角探究上市公司ESG表现对股票流动性提高的内在机理, 拓展了ESG表现对股票市场的作用机制研究, 可以帮助投资者和上市公司深刻理解ESG内涵及ESG履责的重大意义, 为保障企业可持续发展和股票市场稳定提供有益借鉴(帅正华,2022)。

二、 理论分析和研究假说

(一)企业ESG表现对股票流动性的影响

市场微观结构理论认为, 股票流动性不足的根源是信息不对称, 而信息不对称又是引起企业与投资者道德风险和逆向选择问题的根源(Stiglitz和Weiss,1981)。提高企业信息披露质量能够缓解信息不对称, 鼓励更多投资者参与股票交易, 进而提升股票流动性(杨墨等,2022)。信息理论认为, 股票投资者作为市场上的信息需求方, 投资决策是其对其所获信息的综合考量。而公司作为信息的供给方时常会发生信息披露不及时、 不全面、 不规范的情况。对于信息把握的模糊性会影响股票投资者的投资动机, 降低股票流动性。

作为企业最重要的非财务信息之一, 企业ESG评级能够反映企业在社会责任、 环境保护、 公司治理等多方面的综合表现, 有利于降低投资者和企业之间的信息不对称水平(孟庆斌和侯粲然,2020)。与此同时, 公司定期发布的信息披露报告能够帮助投资者及时了解公司的经营状况(刘维奇和李丹丰,2014)。此外, 良好的ESG表现能够传递企业道德水平较高的信号, 有利于提高企业声誉与投资者的信任度, 进而增强投资者对该公司股票的购买动机。可见, 企业良好的ESG表现能够显著提高企业与投资者之间的信息传递质量, 增强投资者购买股票的信心, 进而提高公司股票流动性。基于以上分析, 本文提出以下假设:

假说1: 企业ESG表现越好, 股票流动性越高。

(二)企业ESG表现、 内部监督与股票流动性

企业内部监督作为约束企业不良行为的重要手段, 往往会得到管理层的重视。企业信息披露质量反映了企业内部监督的效果。有效的内部监督是公司信息披露质量的保证, 内部监督越有效, 企业信息披露质量越高(Goh和Li,2011)。为了维护企业声誉与形象, 管理者通常会主动披露公司信息, 提高信息公开透明度, 这使得投资者能及时获取企业的真实情况, 进而降低投资风险。高质量的信息披露是资本市场健康發展的基石, 同时可以提高分析师预测的准确性, 提高资源配置效率与股票交易效率(徐寿福和陈百助,2021)。信息披露能够帮助投资者了解企业状况, 降低信息偏差, 减少信息搜寻时间, 提高投资决策效率, 进而提高股票流动性(蔡传里和许家林,2010)。

ESG表现较好的企业更乐于主动展现其积极履行社会责任的正面形象, 且能够取得较好的市场反应(王琳璘等,2022)。一方面, 为了树立良好的形象、 保持与利益相关者的联系, 管理者会主动进行信息披露 。另一方面, 重视ESG评分的企业倾向于积极承担披露ESG报告的责任, 主动公布公司ESG的履责情况。企业积极披露 ESG 信息能够提升企业在市场上的信息透明度, 并向市场传递积极信号。ESG评分高的企业更易受到投资者的青睐, 并会成为投资者的首选投资标的(崔巍和贺琰,2021)。基于以上分析, 本文提出以下假设:

假说2: 企业ESG表现通过提高企业内部信息披露质量促进股票流动性提高。

(三)企业ESG表现、 外部监督与股票流动性

媒体是企业与利益相关者之间信息传递的桥梁(邢洋,2023)。一方面, 媒体通过“聚光灯”作用, 强化了证券分析师、 投资者、 债权人与监管层等各方对该企业的共同关注, 对其进行深入研究与分析(吴先聪和郑国洪,2021), 从而产生协同治理效应。投资者能够通过媒体报道获取公司股票有关信息, 减少自身精力与成本损耗, 进而提高股票交易效率。另一方面, 企业为了维护声誉、 回复媒体关切、 协调与投资者之间的关系, 也有动力主动提高信息披露质量(Joe等,2009;Dychk和Zingales,2008), 最终降低企业内外部信息不对称程度, 提高公司股票流动性。

企业ESG表现是国家及金融市场普遍关注的话题, 无论是监管层面、 企业自身还是外部投资者, 都逐渐将ESG表现纳入关注视野。因此, 媒体报道可能进一步强化企业ESG表现对信息透明度、 股票流动性的提升作用。一方面, 企业ESG履责反映了其对环境负责、 重视社会责任履行以及公司治理完善的良好形象, 通过媒体正面报道, 能够进一步提升企业声誉, 获得投资者好感, 从而增强投资者购买公司股票的动机; 另一方面, ESG表现凸显了企业的社会价值, 并进一步形成了企业在声誉与道德层面的无形资产。当企业出现负面新闻报道时, ESG表现能够弱化投资者对负面新闻的反应, 即发挥“保险”作用(王琳璘等,2022;Godfrey,2005)。可见, 无论正面报道还是负面报道, 都提高了企业的信息透明度, 缓解了企业与投资者之间的信息不对称, 推动公司股票流动性的提高。基于以上分析, 本文提出以下假设:

假说3: 企业ESG表现通过提高企业外部媒体关注度促进股票流动性提高。

三、 研究设计

(一)样本选取与数据来源

华证于2009年开始公布上市公司ESG评级, 因此本文以2009 ~ 2022年我国沪深A股上市公司为研究对象。企业ESG数据来源自Wind数据库, 企业社会责任(CSR)评分来自于和讯网, 上市公司财务数据、 基本特征数据均来源于CSMAR。对原始样本做如下处理: 删除金融类及当年被ST、 ?ST和PT的公司样本; 删除主要变量缺失样本; 对所有连续变量进行双侧1%的Winsorize缩尾处理。最终得到28512个样本数据。

(二)模型构建与变量定义

为了检验企业ESG表现与股票流动性之间的关系, 本文设定模型如下:

Liqi,t=α+βESGi,t+γControlsi,t+Yeari+Industryi,t+εi,t(1)

其中, 被解释变量Liqi,t是企业i在t年的股票流动性水平, 解释变量ESGi,t是企业i在t年的ESG表现得分, Controlsi,t是包含企业财务数据及基本特征的一系列控制变量集, Yeari是年份固定效应, Industryi,t是行业固定效应, εi,t为随机误差项。若解释变量系数β显著为正, 则表示企业ESG表现显著提升了股票流动性水平, 假说1成立。

1. 被解释变量: 股票流动性(Liq)。参考现有文献, 本文选取非流动性指标ILLIQ_Y(Amihud和Mendelson,1986)对企业年度流动性进行刻画, 具体计算公式如下:

ILLIQ_Yi,t=108×(1/Di,t)×(|Ri,t,d|/VOLDi,t,d) (2)

Liqi,t=-LNILLIQ_Yi,t(3)

其中: Di,t表示股票i在t周期内的交易天数; Ri,t,d表示股票i在t周期内第d天考虑现金红利再投资的日收益率; VOLDi,t,d表示股票i在t周期内第d天的日成交金额。为便于理解, 本文参考Fang和Peress(2009)、 杨兴哲和周翔翼(2022)的方法, 对非流动性指标取自然对数后再取负值, 记作Liqi,t, 该值越大, 表明股票流动性越强。

2. 解释变量: 企业ESG表现(ESG)。借鉴高杰英等(2021)、 王波和杨茂佳(2022)的研究, 本文采用华证ESG评级指标衡量企业ESG表现。华证ESG评级体系共分为9级, 从低到高依次为C、 CC、 CCC、 B、 BB、 BBB、 A、 AA、 AAA, 本文按照评级从低到高赋值为“1-9”。当评级为C时, ESG=1; 当评级为CC时, ESG=2, 以此类推。数值越大, 代表企业ESG表现越好。

3. 控制变量。借鉴已有文献(杨兴哲和周翔翼,2022;王波和杨茂佳,2022), 本文在模型的控制变量中考虑了企业特征变量: 企业规模(Size)、 企业年龄(Age)、 企业性质(SOE)、 托宾Q值(TobinQ)、 资产收益率(ROE)、 资产负债率(LEV)、 现金流状况(cashflow)、 股票收益率(EPS)、 有形资产比率(RTA)以及管理费用率(MER)等财务指标。此外, 本文还考虑了与治理结构相关的控制变量: 第一大股东持股比例(Top1)、 独立董事占比(INDEP)、 机构投资者持股比例(INST)、 两职合一(Dual)。具体定义见表1。

(三)描述性统计

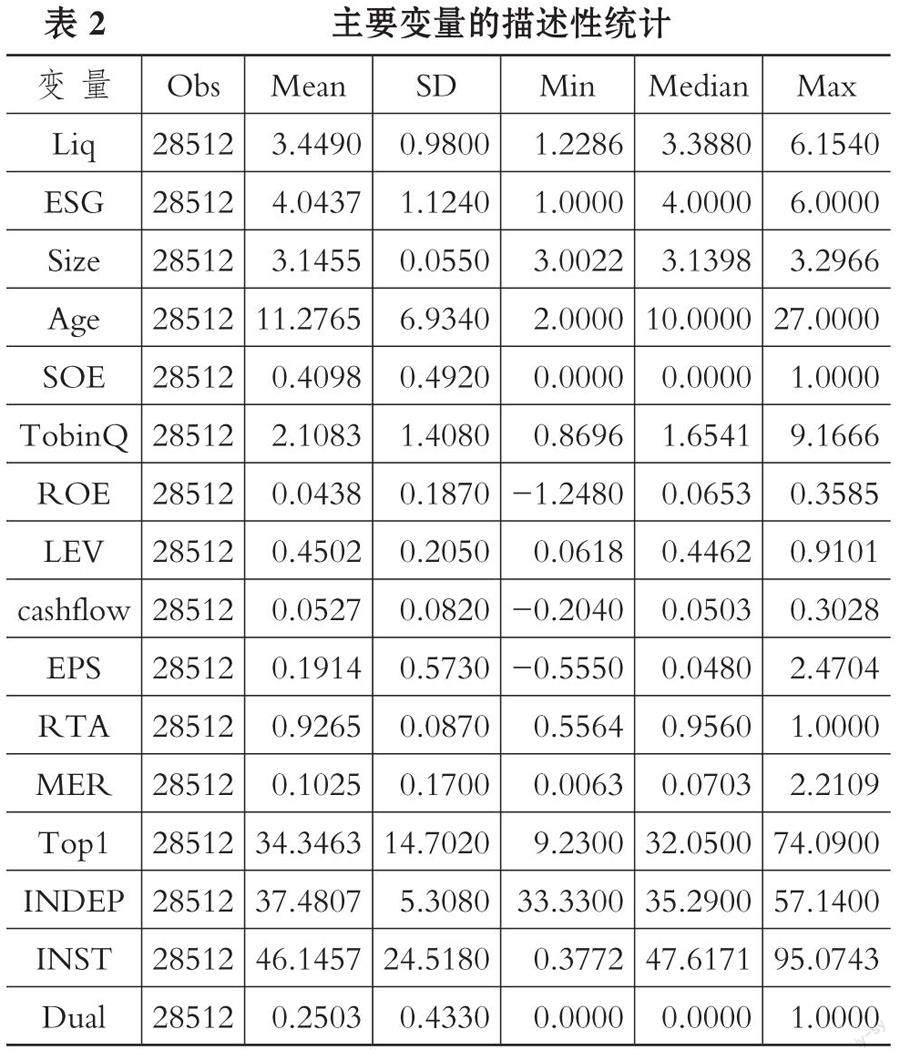

描述性统计结果如表2所示。由表2可知, 股票流动性均值为3.4490, 中位数为3.3880; 企业ESG得分均值为4.0437, 中位数为4.0000, 表明数据结果无明显偏态, 但样本企业之间的股票流动性与ESG表现存在较大差异。样本中国有企业占比约41%, 机构投资者平均持股比例约46%。两职合一企业占比较低, Dual的平均值为0.2503。其他控制变量统计结果与以往研究相近(宋敏等,2021)。

四、 实证结果与分析

(一)基准回归

表3为企业ESG表现对股票流动性影响的回归结果, 两列回归过程均控制了年份与行业固定效应, 列(2)使用省份聚类效应对标准误进行了修正。列(1)、 (2)实证结果显示, ESG的估计系数均在1%的水平上显著为正, 表明企业ESG表现显著提升了股票流动性, 即企业ESG表现越好, 对应股票流动性就越高, 假说1得证。可能的原因是: 一方面企业ESG履责从内部激励企业主动提高信息披露质量, 缓解了企业与投资者之间的信息不对称, 提高了公司股票交易效率; 另一方面, 良好的ESG表现可以从外部增强媒体关注与报道、 提高企业声誉, 增强投资者的交易动机, 进而提高公司股票流动性。

除此以外, 企业规模(Size)的系数在1%水平上显著为正, 表明规模较大的企业, 其股票流动性可能更高, 因为大企业具有较完备的信息披露体系、 较强的融资能力以及较高的公司治理水平。LEV和Top1的系数均显著为负, 表明企业资产负债率越高、 第一大股东持股比例越高, 股票流动性水平可能越低, 因为过高的杠杆率在一定程度上会提升企业财务风险, 过度集中的股权结构也可能造成股票缺乏流动性。限于篇幅, 控制变量结果未予列示, 留存备索, 下同。

(二)内生性问题

1. 工具变量法。在上述模型中, 虽然本文已经尽量控制了影响企业ESG表现和股票流动性的相关因素, 但仍无法保证是否存在遗漏变量的影响。除此之外, 企业ESG表现有助于提高公司股票流动性, 但较高的股票流动性也可能会提升企业的ESG表现, 两者可能存在反向因果关系。因此本文运用工具变量进行检验与控制。

借鉴杨兴哲和周翔翼(2022)的思想, 本文使用润灵环球对我国A股上市企业社会责任(CSR)评价数据作为企业ESG表现的工具变量。主要是基于以下两方面考虑: ①相关性。首先, 在内涵界定上, CSR指的是企業在其经营活动中承担的社会责任。包括对社会和环境的影响以及对员工、 客户、 供应商和社区的责任。ESG涵盖了企业在环境、 社会和治理方面的表现, 包括企业对气候变化、 资源管理、 人权、 工作条件、 社会公平、 公司治理等问题的态度和行动。其次, CSR和ESG都与企业社会责任有关, 它们的目标都是为了推动社会的可持续发展, 且这两者的实践主体都是企业。因此, 企业ESG表现与CSR责任评价具有高度相关性。②外生性。企业CSR表现很难直接影响公司股票流动性。这是因为ESG聚焦于外部市场投资者的关注, CSR则主要由企业管理层内部驱动, 而本文已经控制了影响公司股票流动性的内部治理因素。因此, 工具变量CSR满足相关要求, 在此分析基础上进行工具变量回归。

本文对ESG进行内生性检验, 结果显示, 卡方统计量值与F统计量值分别为11.04和11.0692, P值为0.0009, 表明核心解释变量ESG存在内生性问题。工具变量的两阶段回归结果如表4所示, 第一阶段回归结果CSR的系数为0.0054, 估计值在1%的水平上显著为正, 表明企业的社会责任评价越高, 其ESG表现越好, 验证了工具变量的相关性假定。第二阶段回归结果ESG的系数为0.0866, 估计值在1%的水平上显著为正, 说明在控制内生性问题后, 本文结论依然成立, 即企业ESG表现能够显著提升股票流动性。除此之外, 本文还检验了弱工具变量问题, 结果显示, F统计量值为1216.16, P值为0.0000, 表明不存在弱工具变量问题。

2. GMM动态面板分析。公司股票流动性受多种因素的影响, 且具有一定持久性。为解决股票流动性可能存在的序列相关问题, 借鉴宋敏等(2021)的研究成果, 使用系统GMM动态面板分析检验前文结果, 如表5所示。AR(1)<0.1, AR(2)>0.1, 表明工具变量有效, 符合GMM动态面板回归使用要求。ESG的系数为0.0290, 在1%的水平上显著为正, 表明在控制了被解释变量可能存在的序列相关性后, 企业ESG表现对股票流动性的促进作用依然存在, 前文结论稳健。

3. 解释变量滞后一期。为了解决内生性互为因果的问题, 将ESG表现滞后一期, 即用今年的ESG表现分析明年的股票流动性。结果如表6所示, L.ESG的系数为0.0150, 在1%的水平上显著。表6第(2)列使用省份聚类效应对标准误进行了修正, 结果依然显著为正, 说明不存在因果倒置的内生性问题, 前文结论依然成立。

(三)稳健性检验

1. 改变解释变量。为了进一步证明假说1的稳健性, 本文对核心解释变量进行替换, 采用彭博终端ESG评分(ESG_pb)代替华证ESG评级参与回归, 彭博原始数据量为10179个,实证过程中匹配后数据为10089个。表7第(1)列报告了检验结果, ESG_pb的系数在1%水平上显著为正, 前文结论依然成立。

2. 改变被解释变量。更换股票流动性的代理变量(Roll_Y)以降低被解释变量衡量偏误对实证结果的影响。该指标通过买卖价差, 即以一阶差分价格序列的协方差来表示(Roll和Richard,1984), 数值越大, 则买卖价差越大, 股票流动性越差。表7的第(2)列报告了Roll_Y指标的回归结果, ESG的系数在1%的水平上显著为负, 说明企业ESG表现越好, 股票买卖价差越小, 股票流动性越高, 前文结论依然成立。

3. 删除部分年份样本。由于2015年“熔断股灾”事件对我国股票市场流动性产生了巨大冲击, 为避免极端事件对回归结果造成干扰, 本文剔除了2015年样本数据, 再次检验ESG表现对股票流动性的影响, 表7第(3)列报告了回归结果。在剔除了2015年样本后, ESG系数在1%的水平上显著为正, 前文结论依然稳健。

(四)影响机制检验

那么, 企业ESG表现对股票流动性的潜在影响机制是什么?本文首先从企业内部监督视角出发, 探讨企业ESG表现能否提高企业自主信息披露意愿与信息披露质量; 然后从外部监督视角出发, 进一步研究企业ESG表现是否显著提高媒体关注度。与此同时, 探讨内外部监督是否在企业ESG表现与股票流动性之间发挥中介作用。

1. 企业ESG表现、 内部监督与股票流动性。借鉴刘贯春等(2023)的研究, 本文使用企业信息披露质量作为内部监督的代理变量, 记为AOD, 数据来源于CSMAR, 考评结果包含四个等级。其中: 1表示“优秀”; 2表示“良好”; 3表示“合格”; 4表示“不合格”。该指标数值越大, 表示信息披露质量越低, 预计回归系数显著为负。表8汇报了对企业信息披露质量进行中介效应检验的结果。第(2)列结果显示, ESG的系数在1%的水平上显著为负, 表明ESG能显著提高企业信息披露质量。第(3)列中, AOD的系数在1%水平上显著为负, 表明信息披露质量越低, 股票流动性越低; ESG的系数在1%的水平上显著为正, 并且数值较第(1)列明显降低, 表明在控制企业信息披露质量后, 企业ESG表现对股票流动性的边际效应有所下降, 这意味着内部信息披露质量在企业ESG表现与股票流动性提升之间发挥部分中介作用, 假说2得证。

2. 企业ESG表现、 外部监督与股票流动性。参考杨国超和张李娜(2021)、 沈艳和王靖一(2021)的研究, 本文以网络媒体原创报道数据作为外部监督的代理指标, 数据来源于CNRDS。其中, 媒体的正向报道用posnews来表示, 媒体的负向报道用negnews来表示。表9第(2)列报告了媒体的正向报道作用, ESG的系数在1%的水平上显著为正, 表明企业ESG表现能显著提高媒体正向报道作用, 第(3)列中posnews的系数显著为正, 表明媒体正向报道可以显著提升公司股票流动性; ESG的系数显著为正, 且系数较列(1)有所下降, 表明媒体正向报道是企业ESG表现促进股票流动性提升的部分中介因子。

表9第(4)列报告了媒体负向报道作用, ESG的系数在1%的水平上显著为负, 表明企业ESG表现能显著降低负向媒体报道作用, 缓解公司因媒体负面报道带来的不利影响。第(5)列中negnews的系数显著为正, 表明负向媒体报道也可以显著提高公司股票流动性。这说明无论是正向媒体报道还是负向媒体报道, 都会显著提高公司股票流动性, 因为二者都提高了公司信息透明度, 假说3得证。但由于列(5)中ESG系數较列(1)并未下降, 表明负向媒体报道发挥了完全中介效应。

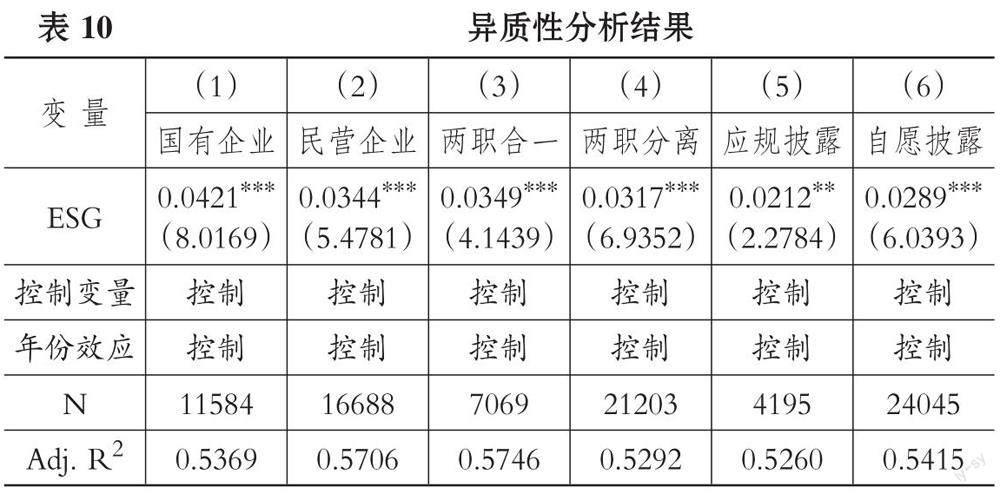

(五)进一步讨论: 异质性分析

1. 基于企业产权性质的异质性分析。国有企业与民营企业的市场表现有所差异。相较于民营企业而言, 国有企业具备更完善的制度机制、 充足的市场资源以及良好的信用体系, 信息披露比较及时, 信息不对称程度也比较低。此外, 由于政府作为隐性担保人, 其与银行联系比较密切, 融资约束较小, 股票价格比较稳定。因此, 国有企业实施ESG转型具备更完备的基础条件。表10第(1)、 (2)列分别报告了国有企业与民营企业ESG表现对股票流动性的影响。结果显示, ESG系数均在1%的水平上显著为正, 但国有企业ESG系数明显大于民营企业ESG系数, 说明企业ESG表现对国有企业股票流动性提升作用更显著。

2. 基于两职合一的异质性分析。汪爱娥和蔡根女(2004)指出, 两职合一有利于降低企业代理成本, 提高公司决策质量与效率; 而两职分离很可能加剧高管之间的矛盾, 不利于提升企业业绩。因此, 企业董事是否兼任经理也会影响企业治理, 进而影响公司股票流动性。基于此, 本文进一步将样本企业分为两职合一与两职分离两组, 回归结果如表10第(3)、 (4)列所示。第(3)列为两职合一企业ESG表现对股票流动性的回归结果, 第(4)列为两职分离企业ESG表现对股票流动性的回归结果, ESG系数均在1%的水平上显著为正, 但两职合一企业ESG系数明显大于两职分离企业ESG系数, 说明企业ESG表现对两职合一企业股票流动性的提升作用更显著。

3. 基于CSR披露意愿的异质性分析。由于华证ESG指标体系缺乏企业披露意愿数据, 鉴于企业ESG表现与CSR表现有一定相关性, 且二者都注重企业社会责任的履行, 本文采用润灵环球CSR披露意愿数据对ESG相关数据进行近似匹配。为使回归结果更加合理, 本文删除了CSR中存在缺失的数据。在此基础上, 借鉴杨兴哲和周翔翼(2022)的研究, 本文将样本企业分为两组, 分别检验“应规披露”与“自愿披露”企业ESG表现和股票流动性的关系。理论上, 相较于“应规披露”企业, “自愿披露”CSR报告的企业在信息透明度、 社会责任感等层面应该表现更为出色。

企业披露意愿的异质性分析结果如表10第(5)、 (6)列所示。第(5)结果显示, 在“应规披露”企业样本中, ESG系数在5%的水平上显著为正; 第(6)列结果显示, 在“自愿披露”企业样本中, ESG系数在1%的水平上显著为正。这说明相较于“应规披露”CSR报告的企业, ESG表现对“自愿披露”CSR报告的企业股票流动性提升作用更大。

五、 结论与启示

企业ESG转型既是企业义不容辞的责任, 也是推动我国金融市场改革的契机。ESG责任理念的兴起, 引起了世界范围内投资者的广泛重视, 推动了股票市场的新一轮变革。本文使用2009 ~ 2022年我国A股上市公司数据, 研究企业ESG表现对股票流动性的影响。研究发现: 企业ESG表现能显著促进公司股票流动性的提升; 在处理内生性问题及更换企业ESG评价指标、 更换股票流动性衡量指标、 删除特定年份样本等一系列稳健性检验后, 这一结论依然成立。机制检验表明, 企业ESG转型能缓解企业与投资者的信息不对称程度, 提高企业信息披露质量, 放大媒体关注功能, 从而促进公司股票流动性的提高。此外, 企业ESG表现促进公司股票流动性提高的作用在国有企业、 两职合一企业以及“自愿披露”CSR的企业中更为明显。

基于以上研究结论, 本文提出如下建议: 第一, 从自愿披露内部监督视角来看, 企业要提高自主信息披露意愿。作为ESG理念的践行主体, 企业要重视ESG责任行为, 提升自身ESG表现。积极主动披露ESG责任报告, 提升信息披露质量, 减少企业与投资者的信息不对称, 增加投资者对公司的了解程度和投資信心, 更好地发挥企业ESG表现对股票流动性的提升作用。第二, 从外部监督视角来看, 要强化外部媒体的监督作用。媒体关注与报道是投资者获取企业信息的重要渠道, 可以有效约束企业不良行为、 提高企业自主信息披露意愿。但是, 当前我国外部媒体报道存在质量良莠不齐以及报道及时性、 准确性不足等情况, 因此需加强对媒体环境的监管与治理。一方面, 媒体机构自身要尽量确保相关报道的真实性与及时性; 另一方面, 政府部门要强化对媒体机构的监管, 减少媒体报道过分夸大、 带偏舆论等情况出现。第三, 内外部监督要相互配合, 共同发挥正向中介作用。内部监督是企业的自发行为, 企业积极主动披露公司信息对提升公司信息透明度进而提高股票流动性的作用更为明显。因此, 企业要从多方面完善内部监督机制, 积极主动披露ESG报告, 提高公司股票流动性。与此同时, 要充分发挥外部监督作用, 媒体关注可以有效监督企业行为, 促进企业信息披露意愿提升, 最终提高公司股票流动性。

【 主 要 参 考 文 献 】

蔡传里,许家林.上市公司信息透明度对股票流动性的影响——来自深市上市公司2004~2006年的经验证据[ J].经济与管理研究,2010(8):88 ~ 96.

常峰源.投资者情绪对股票流动性同步性的影响研究[ J].价格理论与实践,2022(9):146 ~ 149+207.

崔巍,贺琰.危机时期企业社会责任与股票收益的关系研究[ J].财经理论与实践,2021(6):59 ~ 66.

董天一,王玉涛,孙才惠.社交媒体关注与审计质量——基于舆论压力视角的检验[ J].审计研究,2022(2):71 ~ 80.

方舟,倪玉娟,庄金良.货币政策冲击对股票市场流动性的影响——基于Markov区制转换VAR模型的实证研究[ J].金融研究,2011(7):43 ~ 56.

高杰英,褚冬晓,廉永辉等.ESG表现能改善企业投资效率吗?[ J].证券市场导报,2021(11):24 ~ 34+72.

李井林,阳镇,陈劲.ESG促进企业绩效的机制研究——基于企业创新的视角[ J].科学学与科学技术管理,2021(9):71 ~ 89.

李曜,胡涛.股份回购如何影响股票流动性?[ J].证券市场导报,2023(2):51 ~ 61.

刘贯春,叶永卫,张军.税收征管独立性与企业信息披露质量——基于国地税合并的准自然实验[ J].管理世界,2023(6):156 ~ 174.

刘维奇,李丹丰.信息披露质量对股票流动性风险的影响分析[ J].经济问题,2014(11):25 ~ 32.

刘旸,杜萌.经济政策不确定性、货币政策与股票市场流动性——基于TVP-VAR模型的实证分析[ J].大连理工大学学报(社会科学版),2020(5):42 ~ 50.

孟慶斌,侯粲然.社会责任履行与企业金融化——信息监督还是声誉保险[ J].经济学动态,2020(2):45 ~ 58.

慕丽杰,王学远.员工持股计划、股权结构与股票流动性[ J].武汉金融,2023(5):59 ~ 69.

倪静洁,吴秋生.内控重大缺陷修复信息披露与企业创新投入——来自A股上市公司企业内控评价报告的证据[ J].经济问题,2020(12):90 ~ 99.

沈艳,王靖一.媒体报道与未成熟金融市场信息透明度——中国网络借贷市场视角[ J].管理世界,2021(2):35 ~ 50+4+17 ~ 19.

帅正华.中国上市公司ESG表现与资本市场稳定[ J].南方金融,2022(10):47 ~ 62.

宋敏,周鹏,司海涛.金融科技与企业全要素生产率——“赋能”和信贷配给的视角[ J].中国工业经济,2021(4):138 ~ 155.

汪爱娥,蔡根女.董事长和总经理两职状态的实证分析[ J].商业时代,2004(21):19 ~ 20.

王波,杨茂佳.ESG表现对企业价值的影响机制研究——来自我国A股上市公司的经验证据[ J].软科学,2022(6):78 ~ 84.

王琳璘,廉永辉,董捷.ESG表现对企业价值的影响机制研究[ J].证券市场导报,2022(5):23 ~ 34.

温军,冯根福.股票流动性、股权治理与国有企业绩效[ J].经济学(季刊),2021(4):1301 ~ 1322.

吴良,燕鑫,杨宇程.流动性危机与中国股灾之谜[ J].统计研究,2017(12):87 ~ 98.

吴先聪,郑国洪.媒体关注对大股东违规减持有监督作用吗?[ J].外国经济与管理,2021(11):86 ~ 103.

邢洋.内部控制、媒体关注与ESG绩效[ J].武汉金融,2023(4):65 ~ 74.

徐寿福,陈百助.资本市场开放与股票流动性——来自沪股通的证据[ J].世界经济文汇,2021(1):44 ~ 65.

闫红蕾,张自力,赵胜民.资本市场发展对企业创新的影响——基于上市公司股票流动性视角[ J].管理评论,2020(3):21 ~ 36.

杨国超,张李娜.产业政策何以更有效?——基于海量媒体报道数据与研发操纵现象的证据[ J].经济学(季刊),2021(6):2173 ~ 2194.

杨何灿,吴隽豪,杨咸月.北向资金与境内股票市场流动性——基于高频数据的传导机制[ J].经济研究,2023(5):190 ~ 208.

杨墨,董大勇,徐永安.风险信息披露与股票流动性——基于中国A股上市公司年报文本分析[ J].系统管理学报,2022(4):794 ~ 810.

杨兴哲,周翔翼.股票流动性如何影响企业社会责任?——来自中国A股上市企业的证据[ J].经济学报,2022(2):103 ~ 145.

张慧.企业ESG信息披露质量与股票市场表现——基于双重代理成本的视角[ J].首都经济贸易大学学报,2023(3):73 ~ 88.

赵崇博,刘冲,邹腾辉.分层制度改革对新三板股票流动性的影响渠道分析[ J].中国经济问题,2020(3):59 ~ 72.

Amihud Y., Mendelson H.. Asset Pricingand the Bid-Ask Spread[ J].Journal of Financial Economics,1986(2):223 ~ 249.

Dang T. L., Moshirian F., Zhang B.. Liqudity Shocks and Institutional Investors[ J].North American Journal of Economics and Finance,2019(47):184 ~ 209.

Ding M., Nilsson B., Suardi S.. Foreign Institutional Investment, Ownership, and Liquidity: Real and Informational Frictions[ J].Financial Review,2017(1):101 ~ 144.

Dyck A., Zingales V. L.. The Corporate Governance Role of the Media: Evidence from Russia[ J].The Journal of Finance,2008(3):1093 ~ 1135.

Fang G. L., Peress J.. Media Coverage and the Cross-section of Stock Returns[ J].The Journal of Finance,2009(5):2023 ~ 2052.

Godfrey P. C.. The Relationship Between Corporate Philanthropy and Shareholder Wealth: A risk Management Perspective[ J].Academy of Management Revier,2005(4):777 ~ 798.

Goh B. W., Li D.. Internal Controls and Conditional Conservatism[ J].Accounting Review,2011(3):975 ~ 1005.

Joe J. R., Louis H., Robinson D. Managers' and Investors' Responses to Media Exposure of Board Ineffectiveness[ J].Journal of Financial and Quantitative Analysis,2009(3):579 ~ 605.

Lantos G. P.. The Boundaries of Strategic Corporate Social Responsibility[ J].Journal of Consumer Marketing,2001(7):595 ~ 632.

Roll, Richard. A Simple Implicit Measure of the Effective Bid-Ask Spread in an Efficient Market[ J].Journal of Finance,1984(4):1127 ~ 1139.

Stiglitz J. E., Weiss A.. Credit Rationing in Markets with Imperfect Information[ J].American Economic Review,1981(3):393 ~ 410.

Yin H., Wu X. Kong S. X.. Daily Incestor Sentiment,Order Flow Imbalance and Stock Liquidity: Evidence from the Chinese Stock Market[ J].International Journal of Finance & Economics,2022(4):4816 ~ 4836.

(責任编辑·校对: 李小艳 黄艳晶)

【基金项目】贵州省科技计划项目(项目编号:黔科合基础-ZK[2021]一般343);国家商务部联合项目

【作者单位】1.贵州财经大学贵州城镇经济与发展研究院, 贵阳 550025;2.贵州省绿色金融与生态环境保护协同创新中心, 贵阳 550025;3.贵州省高等学校人工智能与数字金融实验室, 贵阳 550025;4.贵州财经大学大数据应用与经济学院, 贵阳 550025