基于系统动力学的电–碳–绿证多尺度市场耦合交易研究

2023-12-12邹鑫韦雨晨

邹鑫,韦雨晨

基于系统动力学的电–碳–绿证多尺度市场耦合交易研究

邹鑫,韦雨晨

(华北电力大学 经济管理系,河北 保定 071003)

虽然绿色证书交易机制(Tradable green certificate,TGC)和碳交易机制(Carbon emissions trading,CET)在实现碳达峰及碳中和方面发挥着关键作用,但目前这2项政策间的耦合作用对电力中长期市场和现货市场的影响仍不确定。基于系统动力学原理,对比分析了不同政策参数下CET和TGC机制单独或协同作用时对电力市场及碳减排的影响,以期为市场主体的策略调整及参数设定提供理论依据。研究结果表明,CET机制能提高现货电价,促进可再生能源进入现货市场;TGC机制能促进高比例可再生能源消纳,但会使现货电价长期处于较低水平;CET机制及TGC机制的协同实施,能增强电力市场对高比例可再生能源的适应性,但也可能会产生政策冗余。

电力市场;绿色证书市场;碳市场;碳减排政策;系统动力学

0 引言

面对温室气体排放造成的全球变暖和环境污染问题,国家制定了到2030年达到碳排放峰值和到2060年实现碳中和的两阶段计划[1]。电力行业是碳排放占比最高的行业,因此改善电力行业能源结构是实现“双碳”目标的关键途径[2]。

随着可再生能源的大力发展,可再生能源补贴、消纳等矛盾也日益凸显[3]。市场机制是解决上述问题并实现能源绿色低碳转型的重要手段[4,5]。我国正逐步建立起现货与中长期市场相结合、可再生能源和常规能源共同参与的电力市场[6]。通过碳交易机制(Carbon emissions trading,CET)可降低全社会碳排放、实现温室气体排放控制[7,8]。在可再生能源配额政策(Renewable portfolio standard,RPS)和绿色证书交易机制(Tradable green certificate,TGC)下,可再生能源发电可以得到适当补贴[9]。目前,火电仍占据电力行业的主导地位[10],离国家碳减排和电力转型目标还有一定距离。为使绿色证书交易和碳排放权交易与电力中长期市场及现货市场有效融合,最大限度地发挥TGC机制和CET机制的效用,有必要对电力市场化背景下的碳减排政策进行研究。

由于CET和TGC机制在发展阶段和成熟度方面存在显著差异,因此关于这两类政策研究的关注点也有较大的差别。

对于碳交易政策,学者大多聚焦于碳市场内部因素对电力市场的影响,主要讨论电力行业的碳配额分配及上限制定,一致认为应将碳配额进行拍卖,而非免费配发[11-13]。鉴于碳市场易受到其他市场的影响,有学者认为碳市场在运行过程中存在诸多风险[14,15],这会导致碳市场无法提供稳定的价格信号,从而抑制碳减排效率并影响市场可持续发展,不利于远期碳减排目标的实现[16,17]。

对于绿色证书交易政策,由于RPS和TGC是互补机制[18],学者主要集中讨论可再生配额机制及制定问题[19,20]。同时,也有学者聚焦于TGC机制对电力市场的影响,研究TGC机制引入电力市场后的成本效益和对温室气体减排的贡献[21,22],并指出上网电价和绿证价格都会随着RPS比例的增加而上涨。文献[23]分析了CET机制及TGC机制下发电企业的决策行为,但缺乏从市场机制的角度整体考虑TGC机制及CET机制对电力市场的影响。

尽管目前对CET机制及TGC机制的研究已取得了一些成果,但从研究内容上来看,更多讨论的是TGC机制或CET机制等单一政策对电力市场的影响,对于二者协同实施与单一实施的对比研究较少。当前,关于将电力市场细分,进而分析电力中长期市场及现货市场并存时两类减排政策对电力市场的影响的相关研究很少。另一方面,当前研究几乎只考虑了绿色证书与电能解绑的情况,鲜有考虑到绿色证书与电能捆绑情况下CET机制及TGC机制对电力市场及市场主体的决策行为的影响。

从研究方法上来看,现有的研究从微观角度以优化模型[24]、一般均衡模型[25,26]等方法为主,多侧重静态或单一层面,故将这些研究成果用于分析政策间相互影响时存在一定的局限性。

系统动力学(System dynamics,SD)已被广泛应用于电价分析、负荷预测等领域,其优点是能揭示复杂系统间的因果关系,并可在长时间尺度上分析各系统的动态变化趋势[27,28]。

鉴于此,本文考虑RPS配额比例、碳配额拍卖比例、碳配额基准价格这些政策参数,建立电–碳–绿证多尺度市场耦合交易SD模型,对比分析单一政策及组合政策下TGC机制和CET机制对电力中长期市场、现货市场及碳减排的影响。

1 电力市场化背景下多尺度市场耦合交易体系

电–碳–绿证多尺度市场耦合交易的本质是以电力交易为核心的多级市场交易。电–碳–绿证多尺度市场耦合交易体系如图1所示。

图1梳理了在电力市场化背景下,绿证市场、碳市场、电力中长期市场及现货市场间的耦合关系及信息传递过程。

1.1 电力市场

根据电力种类及时间尺度,本文将电力市场划分为可再生能源中长期市场、常规能源中长期市场及现货市场。

在可再生能源中,长期电力与绿证捆绑出售,其价格反映了电能和环境的双重价值。

图1 电–碳–绿证多尺度市场耦合交易体系

现货市场在进行电力交易时并不附带绿证,故其价格仅体现电能价值。

1.2 碳市场

在一级碳市场中,根据政府设定的碳减排目标,碳配额被分配给相应的不同企业。在常规能源发电商中,高碳排机组通常需要向低碳排机组购买额外的碳配额。低碳排机组则因其先进的技术和较强的碳减排能力,通常在完成碳减排指标后仍持有多余的碳配额。这些多余的碳配额可在二级碳市场上出售以实现价值的转化,在给低碳排机组带来额外收入的同时也为高碳排机组提供了购买碳配额的机会以确保其达到碳减排要求。

1.3 绿证市场

消纳责任主体需购买绿证来履行可再生能源消纳义务,而可再生能源发电商可通过出售绿证来获得额外的收益。RPS的承担者通常是供电公司或终端用户等[29,30]。售电商是连接电力生产和市场化电力交易的纽带,同时也是RPS的主要承担者;这样可以确保售电商准确地反映市场价格信号,履行其在可再生能源市场中的责任。

2 电力市场化背景下电–碳–绿证多尺度市场耦合交易模型

2.1 系统边界及假设条件

2.1.1 绿证市场假设条件

假设1:1 MW·h的可再生电量可兑换1张绿色证书,有效期为12个月。根据成本定价法,将绿证的基准价格设定为220元/MW·h。

假设2:绿证供给者为可再生能源发电商,绿证需求者为售电商,如电网企业、直购电用户等。

假设3:可再生能源机组建设周期为12个月,RPS配额比例按照一定比率平均增长。

假设4:售电商能通过签订可再生能源中长期合约获得与其捆绑销售的绿证,也能直接在绿证市场上购买绿证。

2.1.2 碳市场假设条件

假设5:本系统仅考虑电力行业的碳配额交易,碳配额的需求者为常规能源发电商。

假设6:常规能源机组建设周期为12个月。碳排放强度按照一定比率降低,电力需求、国内生产总值(Gross domestic product,GDP)按照一定比率增长。

2.1.3 电力市场假设条件

假设7:假设有A、B共2类发电商参与市场交易,其中A为常规能源发电商,B为可再生能源发电商。为简化模型,仅考虑火电、风电及光伏机组的发电及建设情况。

假设8:售电商可以通过签订中长期合约来满足电力需求,也能从现货市场购买电力以确保供需平衡。

假设9:在仿真周期内,中长期合约价格固定,而现货电价则基于各发电商报价形成。

2.2 SD模型搭建

电–碳–绿证多尺度市场耦合交易的因果回路如图2所示。图中,模型主要包括5个子模块:电力中长期市场模块、现货市场模块,碳市场模块、绿证市场模块及发电商投资模块。RPS比例决定了绿色证书需求量,绿色证书供给曲线主要受可再生能源的中长期合约比例及现货市场出力影响。绿色证书供需数量关系影响绿证价格,绿证价格越高,可再生能源发电商收益越高。同时,碳配额拍卖比例及常规能源发电量直接影响碳配额的需求量,从而引起碳价波动,影响常规能源发电商的收益。发电商的单位收益变化及发电成本共同影响发电商的现货报价及中长期合约价格和比例。

图2 电–碳–绿证多尺度市场交易的因果回路图

2.2.1 电力市场模块

1)电力中长期市场模块。

本文将电力中长期市场设置为年度合约市场,即一年内签订的中长期合约价格固定。买卖双方将通过双方协商的方式开展电力交易,根据自身需求签订中长期合约比例及价格。合约到期后,常规能源发电商会根据其在现货市场及中长期市场的单位收入变化来调整下一年的合约价格及比例;可再生能源发电商则对比其在现货+绿证市场与中长期市场的单位收入变化来进行调整。

电力中长期市场合约形成的存量流量图如图3所示。

图3 电力中长期市场合约形成存量流量

图3中的主要函数关系式如下:

如等式(3)和(4)所示,发电商在进行电力交易时会优先满足中长期合约。若其发电量还有剩余,则可将剩余电量在现货市场中出售以获取额外收入。

2)现货市场模块。

在现货市场中,发电机组按照边际成本由低到高排序,采用“报价不报量”的集中竞价方式进行电力交易。可再生能源发电的边际成本几乎为零。若其报价过高则可能无法争取足够的负荷,加剧弃风、弃光现象。因此,可再生能源发电商通常放弃定价权,采取低价策略以确保获得尽可能多的市场份额,实现利润最大化。

现货电价形成的存量流量图如图4所示。

图4 现货电价形成存量流量

图4中,现货电价主要由各发电商的现货市场实际报价及电力供需变化决定,具体函数表达式如下:

2.2.2 碳市场模块

图5为碳市场存量流量图。

如图5所示,在碳市场中,GDP和碳排放强度共同设定政府的碳减排目标,从而影响碳配额供给。碳配额需求与常规能源发电量有关,发电量越高,对碳配额的需求越高。主要的函数关系式如下:

2.3.3 绿证市场模块

绿证市场存量流量图如图6所示。

图5 碳市场存量流量

图6 绿证市场存量流量

绿色证书是衡量可再生能源发电量的指标,且与绿证捆绑的这部分中长期电量不产生额外的绿证收益。图6绿证市场中函数关系式如下:

2.3.4 发电商投资模块

发电商投资存量流量图如图7所示。

图7 发电商投资存量流量

图7中,常规能源发电商通过电力中长期市场及现货市场获得收入,主要函数关系式如下:

此外,可再生能源发电商还可将现货市场中标电量兑换的绿证出售以获取额外收益,如式(23)(24)所示。

发电商主要根据其利润空间及电力需求来调整新建装机的数量,而机组建设受时间限制有一定的延迟性。具体函数关系式如下:

3 模拟仿真分析

3.1 数据来源

以2018年为基期。模拟时间为4 380 d,即2019年1月1日至2030年12月31日。现货市场时间步长为1 d,中长期合约市场时间步长为365 d。根据文献[31],本文将常规能源中长期初始合约比例设置为占电力需求的60%,而可再生能源中长期合约比例为5%。SD模型的主要参数设定及数据来源见表1所示。

表1 主要参数设置及数据来源

3.2 情景设计

本文基于碳配额拍卖比例、碳配额基准价格及可再生能源配额比例的不同组合,对比分析碳排放市场、绿色证书市场、电力中长期市场及现货市场中关键因素的变化趋势。

参考当前中国碳市场和碳减排政策[32,33],将碳配额拍卖比例设置为0%、50%。根据碳市场八大试点的曲线数据[34],将碳配额基准价格设置为50元/t、60元/t。根据碳减排政策,到2030年,非化石能源占一次能源比重将达到25%左右[35],故将可再生配额比例设置为25%、30%。政策情景设计如表2所示。表2中,基准情景对应全国碳市场运行初期;情景1、3为单独实施CET机制的情景;情景2为单独实施TGC机制的情景;情景4、5分别为低减排协同政策及高减排协同政策。

表2 政策情景设计

3.3 仿真结果分析

3.3.1 碳价及绿色证书价格

图8展示了不同政策情景下碳价及绿色证书价格的变化趋势。

由图8可知,在情景1中,通过增加碳配额拍卖比例,可引导碳配额的需求增加,使碳价上涨。这一政策的实施增加了常规能源的发电成本,导致各发电商更趋向于投资可再生能源项目,间接提高了可再生能源的发电量,从而增加了绿色证书的供应,使绿色证书价格的下降。同样,在情景3中,通过提高碳配额基准价格可抬高碳价,也间接导致了绿色证书价格下降。

图8 不同政策情景下碳价及绿色证书价格的变化趋势

然而,值得注意的是,情景3中的绿色证书价格最低,且其碳价水平远高于情景1。这表明,相较于碳配额拍卖机制,碳配额基准价格的设定对未来碳价及绿证价格的变化趋势有更大的影响。

情景2通过提高RPS比例,增加了绿色证书的需求量,从而刺激了绿色证书价格的上涨;而其碳价波动情况与基准情景较为接近,说明绿色证书市场中的参数变化对碳市场的影响相对较小。

情景4中的绿色证书价格远高于情景3、略低于情景2,说明无论是单一政策还是组合政策,绿色证书价格主要取决于绿色证书市场参数的设置,且CET机制会在一定程度上削弱TGC机制对绿色证书交易产生的市场激励作用。

对比情景5可知,组合政策中CET机制越强,对TGC机制的削弱作用就越强。

3.3.2 电力市场

图9展示了不同政策情景下电力市场的变化趋势。

图9 不同政策情景下电力市场的变化趋势

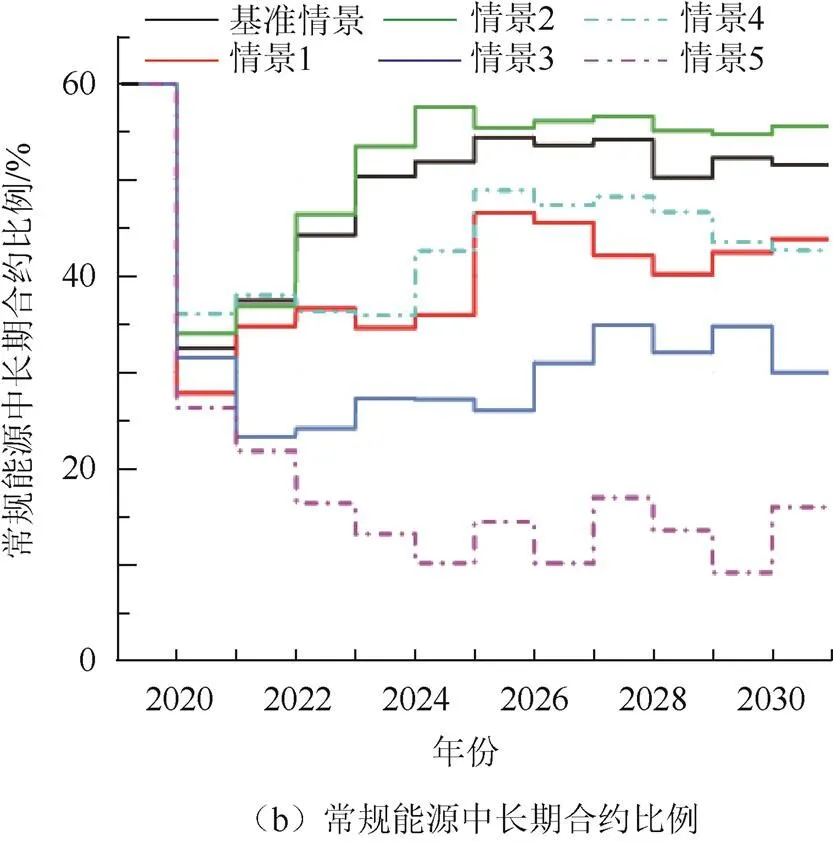

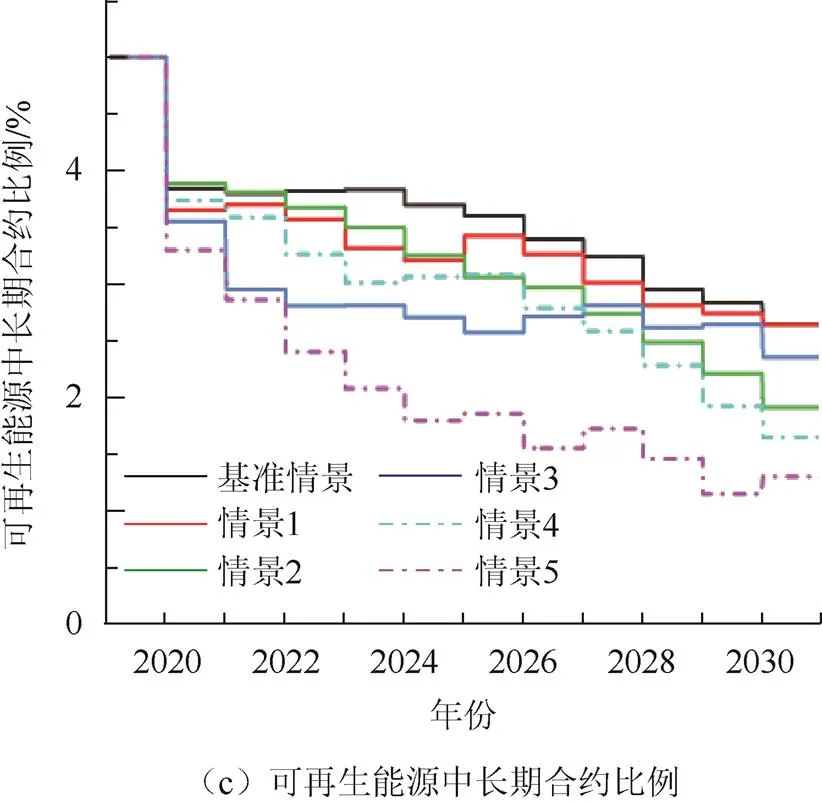

从图9中基准情景可知,在2019—2020年,现货电价快速上涨至0.43元/kW·h,同时常规能源和可再生能源的中长期合约比例出现显著下跌。原因为市场初期对碳配额的较高需求,导致常规能源的发电成本急剧上升。为避免亏损,常规能源发电商将提高报价,使现货电价迅速上涨,进而吸引大量发电商参与现货市场交易。2020—2022年间,现货电价快速下跌,同时常规能源中长期合约比例有所增加。这是现货市场优先调度边际成本较低的发电机组,从而迫使大量高碳低效火电机组退出现货市场所致。2022年后,现货电价趋于平稳,围绕0.323元/kW·h水平波动。

图9中,情景3的常规能源及可再生能源的中长期合约比例均低于情景1。原因为较高的碳配额基准价格及碳配额免费分配的方式,会在大幅度抬高现货电价的同时,将碳排放成本全部传导到终端用户,增加所有发电商的现货市场收益。情景3的现货电价远高于情景1,说明碳配额基准价格的变化对现货电价的影响更为强烈。这一现象是由于碳配额基准价格的改变会直接影响到电力生产的碳成本。这个影响是相对长期和稳定的。碳配额拍卖比例的变化更多地涉及碳配额的供给和需求,其主要通过供需平衡来影响碳价,所带来的影响通常较小,且相对容易适应。因此,这种差异在导致碳配额基准价格变化时,电力生产的碳成本会受到直接和较大规模的影响,更容易引起电价波动。

情景2中的现货电价最低,常规能源中长期合约比例高于基准情景。RPS比例的增加会提高绿证价格,从而增加可再生能源发电商在“现货+绿证”市场中的盈利能力。这挤压了常规能源发电机组的竞价空间,使常规能源发电商不得不降低报价以争取更多的市场份额。

在组合政策中,情景5的现货电价最高,而情景4的现货电价低于情景1。这表明TGC机制会一定程度上削弱CET机制对现货市场的影响,缓解现货电价上涨;但随着CET机制的增强,TGC机制对CET机制的削弱程度也随之减弱。此外,情景5中的常规能源及可再生能源中长期合约比例远低于情景4。这说明在CET机制及TGC机制协同作用时,提高碳配额基准价格能降低现货市场交易风险、增强电力市场对高比例可再生能源的适应性,有效推进现货市场建设。

3.3.3 电源结构及碳减排

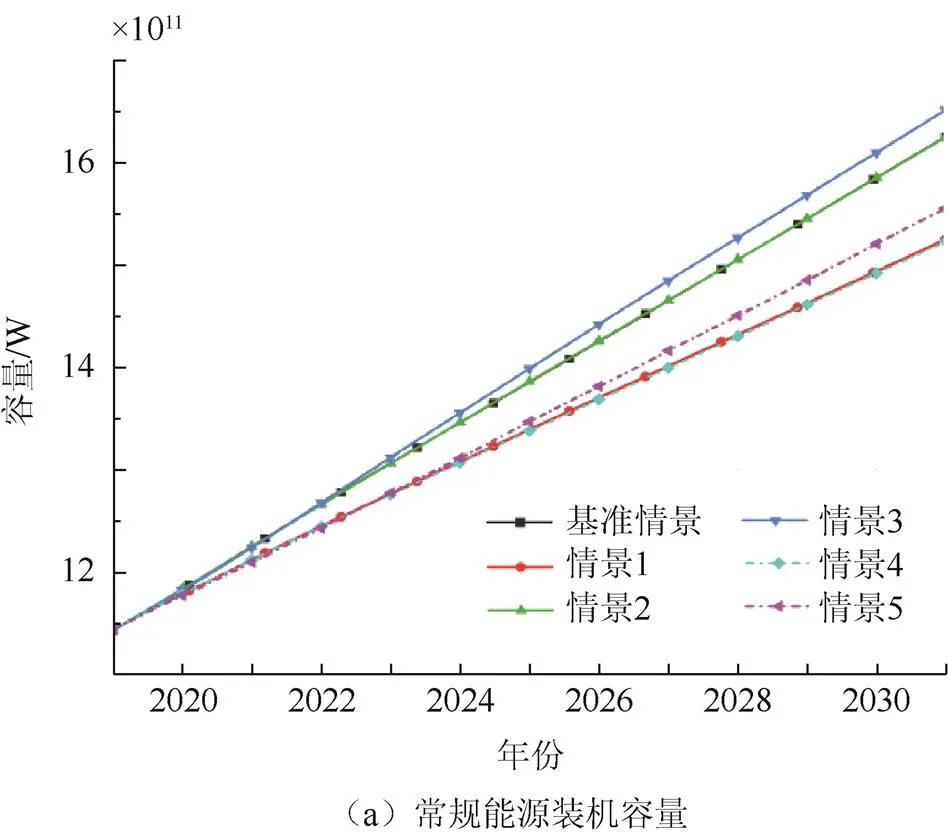

图10显示了不同政策情景下各能源装机容量的变化趋势。

图10 不同政策情景下装机容量变化趋势

从图10可以看出,在单一政策情况下,情景1对常规能源装机容量的抑制作用最强,能在一定程度上促进可再生能源的发展。情景2的可再生能源装机容量上涨,而常规能源装机容量与基准情景相近,说明RPS机制能有效提高可再生能源的盈利能力,但对常规能源发展的影响较小。情景3抬高了现货电价并将碳成本完全传导至终端用户,使常规能源机组不仅不用承担相应的碳成本,还能从现货市场中获利。因此,这一政策措施虽然有效刺激了可再生能源的发展,却同时促进了常规能源装机容量的增长,无法有效降低碳排放量。

情景4中的可再生能源装机容量略低于情景2,说明在2项政策协同实施时,CET机制会一定程度上削弱TGC机制对可再生能源的促进作用。情景5对可再生能源发展的促进作用最强,但其通过提高碳配额基准价格增加了低碳高效机组的现货市场收入,导致其对常规能源装机容量的抑制作用不如情景4。因此,不是所有政策参数都调至最高,其所产生的政策效果就越好。综上所述,CET机制及TGC机制协同作用时可能会产生政策冗余,削弱其他政策产生的市场激励。

表3展示了不同政策下电力行业在2030年的电源结构及碳排放变化情况。

表3 不同情景下电源结构及碳排放仿真结果

由表3可知,在单一政策下,情景1中的可再生能源机组占比最高,且累计碳排放量最低,政策效果好于情景2。情景3中的可再生机组占比增加,导致了碳排放量的上涨。这说明提高碳配额基准价格虽然能优化电源结构,但无法有效促进碳减排。

情景4对电源结构的调整及碳减排效果明显优于各单一情景,这说明CET机制及TGC机制的协同作用能有效降低碳排放量,推进电源结构绿色化转型。情景5对电源结构的调整效果明显优于情景4,但其碳减排效果却不如情景1。这是因为情景5中2个政策设置的参数均高于情景1,碳配额基准价格的提高在促进可再生能源发展的同时也增加了常规能源发电商的单位收入,从长期来看削弱了CET市场的作用,从而影响了多政策的综合作用效果。

除了碳减排及电源结构优化的效果外,在实施组合政策时还应考虑其他因素。电力资源的供应始终是我国面临的一大难题,特别是在某些贫困落后地区,其用电量仍有一定的限制[36]。除情景1、4外,所有政策情景的总发电量均上涨,能够缓解我国的电力供应危机。情景4的总发电量高于情景1,说明组合政策能缓解碳配额拍卖机制对常规能源发电商的冲击。因此,若考虑到我国当前的实际情况及需求,组合政策的综合作用效果强于其中一项单一政策的效果,能实现可再生能源对常规能源的稳步替代。

4 结论

本文利用系统动力学,模拟了市场主体在碳市场、绿证市场、电力中长期市场及现货市场中的交易情况,对比分析了不同政策情景下TGC机制及CET机制对电力市场及碳减排的影响。结论及建议如下:

1)应建立适应高比例可再生能源的电力交易体系。CET机制能通过提高现货电价促进可再生能源进入现货市场,但可能会导致碳排放量上涨。而TGC机制能促进高比例可再生能源消纳,但会导致现货电价长期处于较低水平,无法反映绿色电力的价值,从长期来看会拉低所有中标者的单位收入,不利于发电侧的可持续发展。综合而言,有必要建立适应高比例可再生能源的电力交易体系,逐步扩大绿色电力参与市场化交易的比重。

2)应重视政策间的相互影响,合理设定政策目标。不是组合政策中的所有参数越高,政策效果就越明显。TGC机制及CET机制协同实施时可能存在政策冗余。因此,应分阶段划分不同减排政策的优先级,合理设置相关参数以最大限度地发挥政策间的协同效用。

3)应建立区域电–碳–绿价联动机制,推动电力现货市场建设。应通过监管部门实时监测现货电价、碳价及绿证价格的变动情况,科学测算发电机组的实时边际成本,合理确定价格上限和下限,从而使价格信号可以更快、更准确地反映市场供需变化,促使可再生能源有序进入现货市场。

4)应逐步提高碳配额拍卖比例,鼓励机组技术进步。大幅提高碳配额拍卖比例会使常规能源发电商丧失发电积极性,不利于电力市场的可持续发展。逐步提高碳配额拍卖比例能鼓励企业积极发展低碳减排技术,加快碳减排目标的实现。

[1] MALLAPATY S. How China could be carbon neutral by mid-century[J]. Nature, 2020, 586(7830): 482-483.

[2] 陈丽霞, 周云, 方陈, 等. 考虑碳交易的发电商和电力用户竞价博弈[J]. 电力系统及其自动化学报, 2019, 31(10): 66-72.

CHEN LIXIA, ZHOU YUN, FANG CHEN, et al. Bidding game between power generation companies and consumers considering carbon trade[J]. Proceedings of the CSU-EPSA, 2019, 31(10): 66-72(in Chinese).

[3] 张金良, 周秀秀. 基于系统动力学的发电行业市场型碳减排政策影响分析[J]. 中国电力, 2020, 53(6): 114-123.

ZHANG JINLIANG, ZHOU XIUXIU. Impact analysis of market-driented carbon emission reduction policies in power generation industry based on system dynamics[J]. Electric Power, 2020, 53(6): 114-123(in Chinese).

[4] TU Q, MO J, BETZ R, et al. Achieving grid parity of solar PV power in China—The role of Tradable Green Certificate[J]. Energy Policy, 2020, 144: 111681.

[5] YU B, ZHAO Z, ZHAO G, et al. Provincial renewable energy dispatch optimization in line with Renewable Portfolio Standard policy in China[J]. Renewable Energy, 2021, 174: 236-252.

[6] 国家发展改革委, 国家能源局. 国家发展改革委国家能源局关于印发电力体制改革配套文件的通知[EB/OL]. (2015-11-26)[2023-08-13]. http://www.nea. gov.cn/2015-11/30/c_134867851.htm.

[7] 胡玥, 徐钢, 段栋伟, 等. 碳减排技术发展现状[J]. 热力发电, 2017, 46(2): 1-6.

HU YUE, XU GANG, DUAN DONGWEI, et al. Current situation and performance comparison of carbon capture technologies[J]. Thermal Power Generation, 2017, 46(2): 1-6(in Chinese).

[8] CUI L B, FAN Y, ZHU L, et al. How will the emissions trading scheme save cost for achieving China’s 2020 carbon intensity reduction target?[J]. Applied Energy, 2014, 136: 1043-1052.

[9] 国家发展改革委, 国家能源局. 国家发展改革委国家能源局关于建立健全可再生能源电力消纳保障机制的通知[EB/OL]. (2019-05-10)[2023-08-13]. https:// www.gov.cn/zhengce/zhengceku/2019-09/25/content_5432993.htm.

[10] 国家能源局. 2021年全国电力工业统计数据[EB/OL]. (2022-01-26)[2023-08-13]. https://http://www.nea.gov. cn/2022-01/26/c_1310441589.htm.

[11] SCHMALENSEE R, STAVINS R N. Lessons learned from three decades of experience with cap and trade[J]. Review of Environmental Economics and Policy, 2017, 11(1): 59-79.

[12] ZHANG L, LI Y, JIA Z. Impact of carbon allowance allocation on power industry in China’s carbon trading market: computable general equilibrium based analysis[J]. Applied Energy, 2018, 229: 814-827.

[13] VENMANS F M J. The effect of allocation above emissions and price uncertainty on abatement investments under the EU ETS[J]. Journal of Cleaner Production, 2016, 126: 595-606.

[14] LIN B, JIA Z. What are the main factors affecting carbon price in Emission Trading Scheme? A case study in China[J]. Science of the Total Environment, 2019, 654: 525-534.

[15] TAN X, WANG X. The market performance of carbon trading in China: a theoretical framework of structure-conduct-performance[J]. Journal of Cleaner Production, 2017, 159: 410-424.

[16] BALIETTI A C. Trader types and volatility of emission allowance prices. Evidence from EU ETS Phase I[J]. Energy Policy, 2016, 98: 607-620.

[17] HINTERMANN B, PETERSON S, RICKELS W. Price and market behavior in Phase II of the EU ETS: a review of the literature[J]. Review of Environmental Economics and Policy, 2016.

[18] ZENG L, WANG J, ZHAO L. An inter-provincial tradable green certificate futures trading model under renewable portfolio standard policy[J]. Energy, 2022, 257: 124772.

[19] 马子明, 钟海旺, 谭振飞, 等. 以配额制激励可再生能源的需求与供给国家可再生能源市场机制设计[J]. 电力系统自动化, 2017, 41(24): 90-96.

MA ZIMING, ZHONG HAIWANG, TAN ZHENFEI, et al. Incenting demand and supply of renewable energy with renewable portfolio standard: mechanism design of national renewable energy market[J]. Automation of Electric Power Systems, 2017, 41(24): 90-96(in Chinese).

[20] ZHAO X G, FENG T T, CUI L, et al. The barriers and institutional arrangements of the implementation of renewable portfolio standard: a perspective of China[J]. Renewable and Sustainable Energy Reviews, 2014, 30: 371-380.

[21] CHOI G, HUH S Y, HEO E, et al. Prices versus quantities: comparing economic efficiency of feed-in tariff and renewable portfolio standard in promoting renewable electricity generation[J]. Energy Policy, 2018, 113: 239-248.

[22] BARBOSE G, WISER R, HEETER J, et al. A retrospective analysis of benefits and impacts of US renewable portfolio standards[J]. Energy Policy, 2016, 96: 645-660.

[23] 刘敦楠. 电力市场、碳排放权市场和绿色证书市场的协调发展[J]. 电器工业, 2017(7): 44-46.

[24] 林晓凡, 曾佳妮, 冯冬涵. 可再生能源消纳责任权重制下电力市场优化决策模型[J]. 电力系统自动化, 2021, 45(6): 158-168.

LIN XIAOFAN, ZENG JIANI, FENG DONGHAN. Optimization decision model of electricity market under renewable portfolio standards[J]. Automation of Electric Power Systems, 2021, 45(6): 158-168(in Chinese).

[25] 张宁, 庞军, 冯相昭. 全国碳市场引入配额拍卖机制的经济影响——基于CGE模型的分析[J]. 中国环境科学, 2022, 42(4): 1901-1911.

ZHANG NING, PANG JUN, FENG XIANGZHAO. The economic impacts of introducing auction into carbon allowance allocation mechanism in the national carbon market: simulation based on CGE model[J]. China Environmental Science, 2022, 42(4): 1901-1911(in Chinese).

[26] 汤铃, 张亮, 余乐安. 基于动态CGE模型的碳交易政策减排成本影响研究[J]. 系统科学与数学, 2019, 39(1): 51-64.

TANG LING, ZHANG LIANG, YU LEAN. The impact of carbon emission trading scheme on emission abatement cost based on dynamic CGE model[J]. Journal of Systems Science and Mathematical Sciences, 2019, 39(1): 51-64(in Chinese).

[27] 刘晓龙, 崔磊磊, 李彬, 等. 碳中和目标下中国能源高质量发展路径研究[J]. 北京理工大学学报(社会科学版), 2021, 23(3): 1-8.

LIU XIAOLONG, CUI LEILEI, LI BIN, et al. Research on the high-quality development path of China’ s energy industry under the target of carbon neutralization[J]. Journal of Beijing Institute of Technology (Social Sciences Edition), 2021, 23(3): 1-8(in Chinese).

[28] 王凌谊, 王志敏, 钱纹, 等. 适应供给侧结构性改革的中长期负荷预测拓展索洛模型研究[J]. 电力系统保护与控制, 2019, 47(18): 49-59.

WANG LINGYI, WANG ZHIMIN, QIAN WEN, et al. Extended Solow regression model for mid/long-term load forecasting adapted to supply-side structural reform[J]. Power System Protection and Control, 2019, 47(18): 49-59(in Chinese).

[29] 赵新刚, 梁吉, 任领志, 等. 能源低碳转型的顶层制度设计: 可再生能源配额制[J]. 电网技术, 2018, 42(4): 1164-1169.

ZHAO XIN’GANG, LIANG JI, REN LINGZHI, et al. Top-level institutional design for energy low-carbon transition: renewable portfolio standards[J]. Power System Technology, 2018, 42(4): 1164-1169(in Chinese).

[30] 丁峰, 李晓刚, 梁泽琪, 等. 国外可再生能源发展经验及其对我国相关扶持政策的启示[J]. 电力建设, 2022, 43(9): 1-11.

DING FENG, LI XIAOGANG, LIANG ZEQI, et al. Review of foreign experience in promoting renewable energy development and inspiration to China[J]. Electric Power Construction, 2022, 43(9): 1-11(in Chinese).

[31] 杨立兵, 张汀荟, 李雅超, 等. 基于配额制的可再生能源电力交易系统动力学仿真[J]. 全球能源互联网, 2020, 3(5): 497-507.

YANG LIBING, ZHANG TINGHUI, LI YACHAO, et al. System dynamics simulation of renewable energy power trading based on renewable portfolio standard[J]. Journal of Global Energy Interconnection, 2020, 3(5): 497-507(in Chinese).

[32] 张素芳, 吕书贺. 基于系统动力学方法的碳市场拍卖比例对我国电源结构的影响研究[J]. 华北电力大学学报(社会科学版), 2020(3): 16-25.

ZHANG SUFANG, LV SHUHE. The influence of different allowance allocation auction ratios on China’s power supply structure: a system dynamics approach[J]. Journal of North China Electric Power University (Social Sciences), 2020(3): 16-25(in Chinese).

[33] 张益纲, 朴英爱. 世界主要碳排放交易体系的配额分配机制研究[J]. 环境保护, 2015, 43(10): 55-59.

ZHANG YIGANG, PIAO YING’AI. Research on allowance allocation mechanism of main carbon emission trading systems in the world[J]. Environmental Protection, 2015, 43(10): 55-59(in Chinese).

[34] 碳交易网. 全国各地区试点碳交易市场配额价格最新行情数据库[EB/OL]. (2021-06-04)[2023-08-13]. http:// k.tanjiaoyi.com.

[35] 国家光热联盟. 中国雄心: 2030年风光总装机12亿千瓦以上, 非化石能源占一次能源消费比重将达25%左右[EB/OL]. (2020-12-13)[2023-08-13]. http://www.cnste. org/html/xiangmu/2020/1213/7300.html.

[36]中国电力网. 电煤与电力供应紧张原因分析及有关建议[EB/OL]. (2023-02-03)[2023-08-13]. http://www.chinapower. com.cn/zx/zxbg/20230203/186425.html.

Research on Multi-scale Electricity-carbon-green certificate Market Coupling Trading Based on System Dynamics

ZOU Xin, WEI Yuchen

(Department of Economics Management, North China Electric Power University, Baoding 071003, China)

While tradable green certificate trading (TGC) and carbon emissions trading (CET) play a key role in achieving peak carbon and carbon neutrality, however, the coupling effect between these two policies on the medium-and long-term electricity market and spot market is still uncertain. Based on system dynamics principles, the impacts of CET and TGC mechanisms on the electricity market and carbon emission reduction under different policy parameters were compared and analyzed when two mechanisms act individually or synergistically, in order to provide the theory basis for the market main body's strategy adjustment and the parameter establishment. The results show that the CET can increase the spot electricity price and promote renewable energy to enter the spot market, while TGC can promote the high proportion of renewable energy consumption, but make spot electricity price lower for a long time. The coordinated implementation of the CET and the TGC mechanisms can enhance the adaptability of power market to a high proportion of renewable energy, but it may also result in policy redundancy.

electricity market; green certificate market; carbon market; carbon-reduction policies; system dynamics

[TK-9];F224

A

1672-0792(2023)11-0032-13

10.3969/j.ISSN.1672-0792.2023.11.004

国家自然科学基金资助项目(72171081);中央高校基本科研业务费资助项目(2023MS153)。

2023-08-17

邹鑫(1988—),男,副教授,研究方向为技术经济及管理、项目调度、组合优化;

韦雨晨(1998—),女,硕士研究生,研究方向为技术经济及管理、电力市场、能源政策研究。

韦雨晨