组织惰性、高管薪酬与物流企业社会责任承担

2023-12-12杨水兰叶红雨上海理工大学管理学院上海200093

杨水兰,叶红雨 (上海理工大学管理学院,上海 200093)

0 引 言

2021 年,习总书记提到共同富裕是社会主义的核心要义,因此,扎实推进共同富裕成为我国物流企业高质量发展的重要目标。共同富裕通过三次分配有效推进经济发展效率和公平性,物流企业公民作为市场的主体,成为第三次分配中主要参与者,因此物流企业公民主动承担社会责任有益于共同富裕的实现[1]。同时,在经济高质量发展转型的背景下,物流企业为追求经济利润而忽视环境问题与社会问题,将严重阻碍物流企业的可持续发展目标[2],因此,关于物流企业社会责任(Corporate Social Responsibility, CSR) 的研究成为热点议题。但是,面对目前我国物流企业社会责任发展进程落后于西方发达国家的现状,学术界迫切需要探讨哪些特定因素将对物流企业社会责任产生重要影响,进而提升我国物流企业的社会责任表现,推动共同富裕的实现。现有文献中关于影响CSR 的内部因素多集中于物流企业内部相关利益者与物流企业特征。例如领导风格、高管任期、独董比例、制度感知、物流企业规模等因素。高管作为物流企业核心决策者,以及利益相关者,高管任期时长对其本人的管理经验、信息渠道和战略方案产生影响,从而影响关于物流企业社会责任的决策与执行[3]。变革型领导更加关注社会利益相关者的利益价值,进行有利于社会和环境的管理决策[4]。事务型领导则以股东为中心,追求股东价值最大化,认为物流企业履行社会责任不属于物流企业核心内容[5]。朱晋伟与李冰欣针对食品行业的研究发现独董比例越高,物流企业社会责任披露信息则越多[6]。但对物流企业内部影响社会责任的因素分析中,关于组织结构与高管薪酬的影响探究较少。高管薪酬水平的提升有助于提升物流企业与高管的目标一致性,降低代理成本,促使高管重视物流企业长期发展目标,积极履行社会责任[7]。其次,组织惰性影响物流企业获取和整合资源的能力与资源配置的效率,当组织惰性较大时,难以调配资源承担社会责任的履行成本。本文将探讨物流企业外部市场化进程与物流企业内部组织惰性、高管薪酬对物流企业社会责任承担的影响,并通过沪深A 股上市公司数据作为数据样本进行实证检验。

综上所述,本文可能的边际贡献有:(1) 发现影响物流企业社会责任的重要因素,推动我国物流企业社会责任的发展进程。(2) 探讨物流企业组织惰性、高管薪酬对CSR的影响,丰富相关理论研究。

1 理论分析与研究假设

1.1 高管薪酬与物流企业社会责任

现有研究中关于高管薪酬对物流企业社会责任的影响尚未达成一致。陈承、万姗等的研究认为国企高管薪酬在一定水平内促进物流企业履行社会责任,而薪酬过高时,会减少社会责任活动的投入[8]。陈晓易、王玉荣等提出当高管薪酬—业绩敏感性较高时,高管会减少CSR 投资,但会增加物流企业的其他投资[9]。根据代理理论,物流企业社会责任履行水平会加大物流企业的经营风险和财务风险,当薪酬水平较低时,高管更加倾向于风险规避,减少物流企业履行社会责任的投入[10]。Mahoney et al的研究表明高管薪酬促进物流企业社会责任。因此高管获得薪酬补偿,不仅敦促物流企业承担社会责任义务的决策,提升了相关利益者的利益价值,同时又降低了代理成本。

H1:高管薪酬促进物流企业承担社会责任。

1.2 组织惰性与物流企业社会责任

物流企业惰性导致物流企业运营灵活度降低,物流企业快速感知和响应相关利益者需求的变化能力不足。组织惰性越大,物流企业内部愈趋于稳定不变[11]。物流企业承担社会责任意味着及时回应利益相关者的需求变化,而当组织惰性越大,物流企业回应需求时既要解决物流企业资源的获取与整合问题,又要克服组织结构难以迅速调整的问题[9]。其次,组织惰性对资源配置效率产生消极影响,不利于物流企业承担社会责任时的资源投入效率。因此,组织惰性阻碍物流企业承担社会责任。

H2:组织惰性不利于物流企业承担社会责任。

2 研究设计与数据来源

2.1 样本选取与数据来源

本文采用2010—2019 年A 股上市公司数据作为原始样本,做如下剔除:(1) 剔除金融保险类上市公司;(2) 剔除ST、*ST 退市样本;(3) 剔除数据缺失样本。分析中为保证结果的稳健性,对主要连续变量进行上下1%处进行缩尾处理(Winsorize)。企业社会责任评分来源于和讯网,财务数据来源于CSMAR 数据库,数据预处理与统计分析运算均采用Stata16 软件。

2.2 变量说明与测量

2.2.1 因变量。企业社会责任。本文参考余官胜等人的研究,沿用和讯企业社会责任评分衡量企业承担社会责任的程度[12]。企业社会责任数据来自第三方机构,将客观且有效体现样本企业的社会责任履行程度。

2.2.2 自变量。高管薪酬。本文参考贾凡胜等人的研究,沿用使用前三名高管薪酬总额的自然对数来衡量高管薪酬[13]。

组织惰性。以往学者多采用企业规模、企业总人数或者企业年龄等指标,本文借鉴李文茜等学者的研究成果,选用企业规模、企业年龄作为组织惰性的代理变量,该指标意味着企业规模越大、企业年龄越长,说明组织惰性越严重[14]。

2.2.3 控制变量。本文选取的控制变量为固定资产比率、资产负债比率和股权集中度。变量具体测量方式如表1 所示。

表1 变量名称及定义

2.3 模型构建

3 假设检验与结果分析

3.1 描述性统计分析

该样本统计特征分析结果如表2 所示:样本CSR 平均值为42.92,最小值为1.89,最大值为80.91,标准差为21.42,由此得知我国CSR 水平总体较低,各企业社会责任表现存在较大差异,丰富了研究样本。高管薪酬均值为14.64,最小值为13.04,最大值为16.71,标准差为0.749。样本企业平均年龄为13.89,企业规模均值为3.148,标准差为0.062。固定资产比率最小值为0.004,最大值为0.83,标准差为0.197。资产负债比最小值为0.071,最大值为0.839,标准差为0.19。股权集中度最小值为16.73,最大值为90.15,标准差为16.23,由此可知样本企业股权集中度差异较大。

表2 描述性统计分析

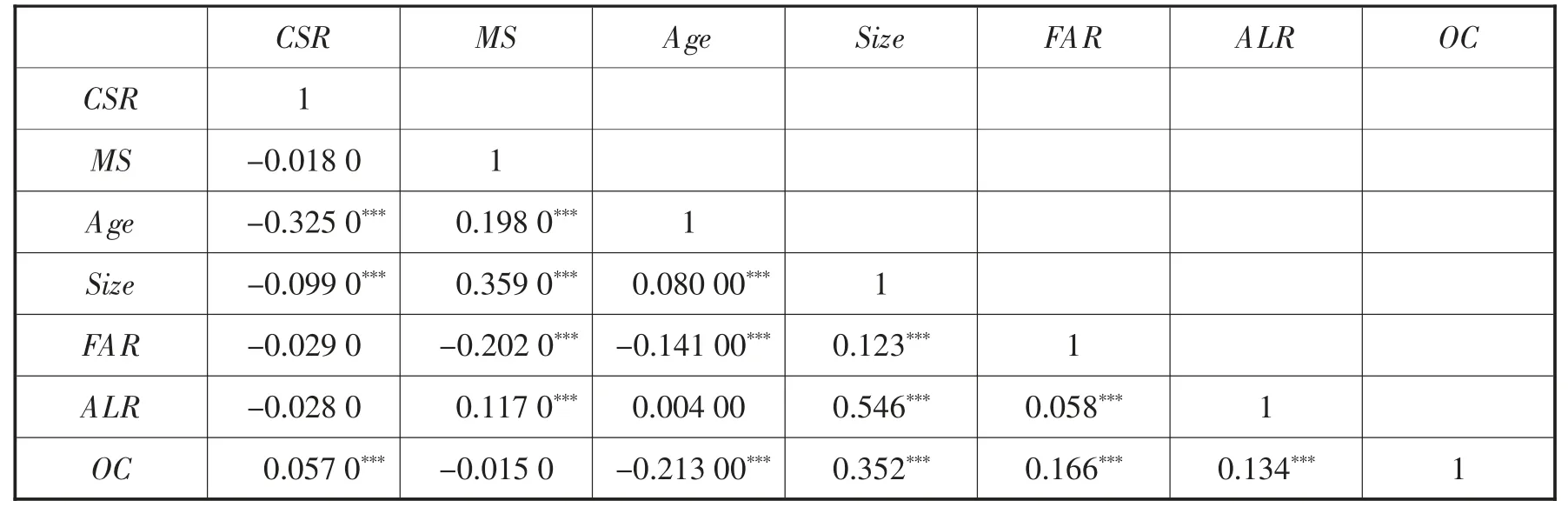

3.2 相关性分析

相关性分析结果显示,CSR 与高管薪酬的相关系数为-0.018;企业年龄、企业规模与CSR 的相关系数均在1%水平上显著为负,分别为-0.325、-0.099,初步验证H2。以上结果初步验证了本文的部分假设。本文进行了VIF 检验,各VIF 的值均小于10,说明不存在多重共线性。

3.3 回归结果分析

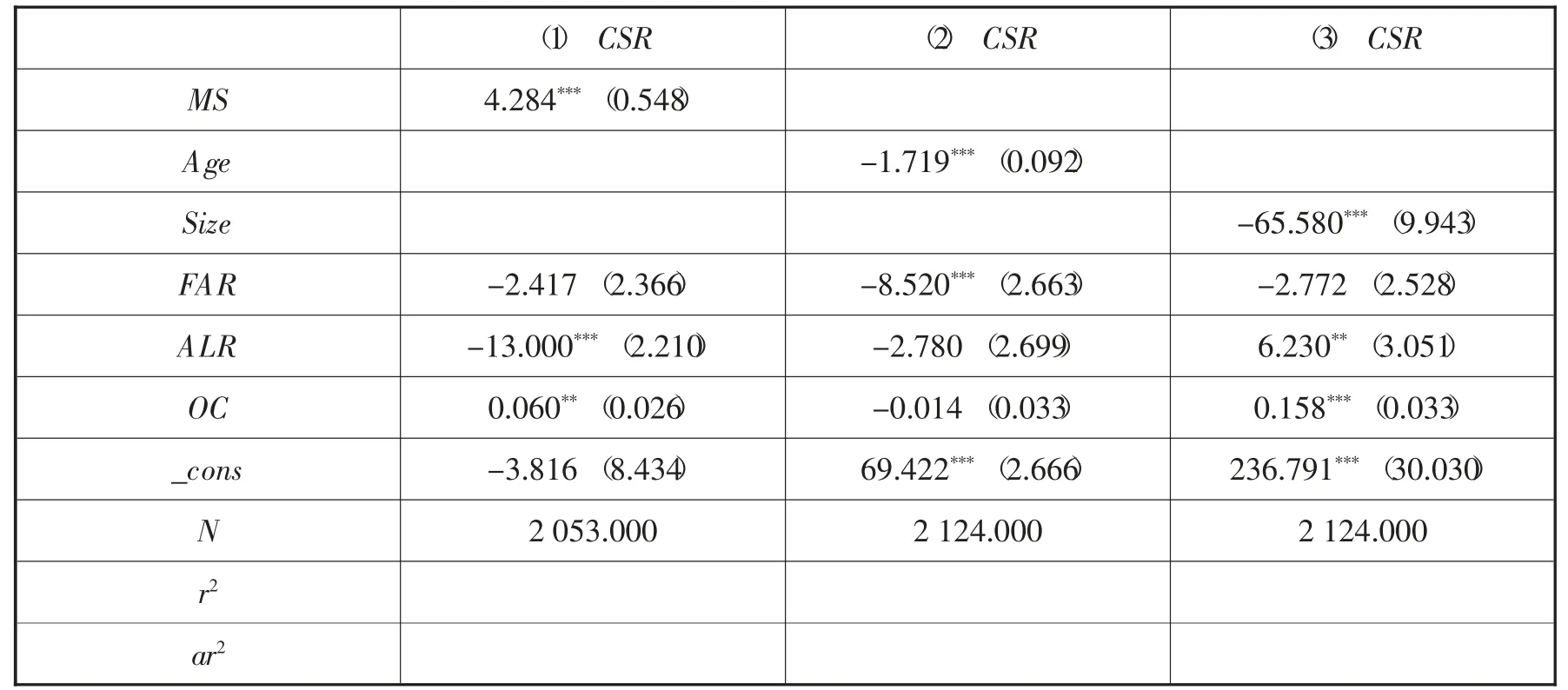

本文通过固定效应回归模型检验企业社会责任的影响因素,回归分析结果如下:表3 中模型(1) 显示高管薪酬与CSR 在1%的水平上显著为正,回归系数为4.284,表明高管薪酬的提升有助于CSR表现改善,H1 得到验证。固定资产比率、资产负债比率与CSR负相关,回归系数分别为-2.417 和-13.00,股权集中度与CSR回归系数为0.06,在5%水平上显著为正。模型(2)、模型(3) 显示组织惰性与CSR回归结果企业年龄、企业规模与CSR均在1%的水平上显著为负,回归系数分别为-1.719、-65.58,该结果验证H2,组织惰性阻碍企业承担社会责任。固定资产比率与CSR负相关,这是因为固定资产比率越高,则企业可利用的资源越少,企业承担社会责任过程中的资源配置效率降低,从而导致社会责任绩效降低。模型(3) 中资产负债比与CSR正相关,企业通过履行社会责任,维护与相关利益者的合作关系,降低资产负债率的消极影响。股权集中度与CSR呈正相关关系,模型(1)、(2)、(3) 中股权集中度与CSR均在1%水平上显著为正。

表3 相关性分析

表4 回归结果分析

4 研究结论

本文从物流企业内部视角出发,分析物流企业内部相关利益者以及组织结构对物流企业承担社会责任的影响,并运用236家沪深A 股上市公司2010—2019 年期间的2 360 个样本数据进行实证检验。研究结果表明高管薪酬的提升有助于物流企业社会责任表现的改善,组织惰性阻碍物流企业承担社会责任。

基于以上研究结论,本文对企业管理实践提出以下建议:首先,物流企业应重视高管薪酬补偿,通过提高薪酬水平缓解委托—代理冲突,促进高管个人目标与经营目标趋于一致,关注物流企业社会责任活动以及企业的长期可持续发展。其次,组织结构的灵活程度能够帮助物流企业适应利益相关者的多样化需求,从而更好地履行社会责任。物流企业应聚焦组织结构变革,降低组织惰性,优化物流企业内部流程管理与制度。