ESG观点与股票市场定价

2023-12-11徐凤敏马杰傲景奎

徐凤敏 马杰傲 景奎

摘要:基于机器学习中自然语言处理方法,利用2018—2021年40余万篇企业信息披露与新闻媒体文本数据,将所蕴含的特定信息定义为一种全新的ESG观点。研究发现,文本中隐含的ESG观点被股票市场定价,且体现出投资者的部分投资偏好。不同视角下的ESG观点对其企业股票收益率影响不一,积极的环境观点、治理观点和综合ESG观点与未来股票收益率显著正相关,且此影响存在月度反转现象。异质性检验结果显示,ESG观点对股票收益率的作用在“双碳”目标提出后得到增强,在大规模企业中该效应更加明显。ESG观点也体现出部分投资者信念。ESG观点正面的企业其股票交易量与ESG观点显著正相关,而对于ESG观点负面企业的结论则截然相反,且环境相关信息对投资者的交易行为影响尤为明显。当前,中国正处于经济向高质量发展转型的重要阶段,行业协会、监管部门等应引导上市企业更好地承担ESG责任,推动企业ESG战略转型,加强ESG行为监管,强化ESG信息披露制度建设,提高股票市场定价效率。

关键词:ESG;股票价格;信息披露;文本情绪;自然语言处理;投资者关注度;投资偏好

文献标识码:A ; 文章编号:100228482023(06)002915

一、问题提出

21世纪,人类在享受现代化生产方式和科技进步带来巨大发展成就的同时,也面临能源和资源日益短缺、生态和环境日益恶化等社会问题带来的多重压力。2004年,联合国全球契约组织首次提出ESG概念。ESG 是环境(environmental)、社会(social)和治理(governance)的简称,是企业基本表现以外的重要考量标准,是用来评估企业可持续发展的重要指标,有助于帮助投资者管理风险获得可持续回报。习近平在第75届联合国大会上向世界庄严宣告中国的“双碳”承诺,并于党的二十大报告中明确指出,中国式现代化是人与自然和谐共生的现代化。此举既是构建人类命运共同体的大国担当,也是中国深化生态文明建设,迈向高质量发展的整体布局。在生态文明思想深入人心的今天,ESG已受到各界人士高度关注,ESG投资成为引领社会资源推动企业ESG发展的关键路径,高度契合经济高质量发展要求。

ESG的金融活动主要包括披露、评价和投资等,评价是推动ESG发展的关键性因素。企业通过开展ESG业务不仅能提高社会声誉,而且可以增強自身风险识别和处理能力,获得更高收益。企业更因ESG信息披露或新闻媒体报道收获投资者对企业社会环境和社会履行责任的认可,获得融资便利和政策红利。金融专业机构和个人投资者对于ESG投资参与积极性与执行力不匹配,背后的原因之一是ESG标准体系缺乏统一性,ESG项目识别难、口径不一,导致难以精准引导投资。道富全球顾问公司在2019年进行的一项调查则发现,44%的受访者表示ESG相关信息的现有状态是阻碍他们开展ESG投资的最主要因素

参见http://modernbankers.com/html/2020/financiercon_1222/1180.html。。本文选取ESG100指数作为研究样本,该指数由沪深300指数样本股中ESG评级较高的100只公司股票组成,研究发现华证ESG评级、富时罗素ESG评分、商道融绿ESG评级以及社会价值投资联盟ESG评级对该100只股票给出的评判存在较大出入,相关研究也指出了这一现象[1]。

ESG目标逐渐成为资产管理的核心议题,不同偏好使得资本重新分配进而对投资组合决策和资产定价产生重大影响。然而,投资者在投资决策时常常受企业ESG信息高度不确定的困扰。投资者根据其投资目标拓宽信息获取渠道,一个直接方法便是提取企业信息披露与媒体舆论中的信息。信息与股票价格的关系是金融学研究的主要内容之一。随着社会信息化发展,媒体舆论对资本市场的影响愈发显著,主要体现在市场关注度与交易行为,显著影响资本市场的价格波动性特征[2]。本文将ESG属性相关文本所传递出的信号定义为ESG观点。那么,在中国的资本市场中,这种海量文本信息是否蕴含了不同企业的ESG经营活动情况,且在信息接收者视角形成各异的观点?若存在此类观点,企业在正面与负面ESG报道间是否被显著区分,且此观点能否折射出社会发展的背景与趋势?ESG观点又是否表示了部分投资者信念,并对金融市场产生了何种影响?在以往的文献中,上述问题还未得到清晰的验证。回答以上问题不仅有利于分析企业信息披露和媒体舆论中的观点,也有助于理解ESG观点如何影响金融市场,为进一步指导企业的ESG发展与提高国家ESG水平有较好的借鉴意义。

为回答上述问题,本文着重开展以下三方面研究:(1)基于2018年10月—2021年10月的40余万篇文本信息,量化其蕴含的环境、社会、治理以及综合ESG维度观点。(2)分析企业信息披露与媒体舆情中的ESG观点是否具有统计学意义,且能有效反映不同时期的国家政策与社会环境。(3)探寻ESG观点是否被金融市场定价,分析其对企业股票价格与交易量的影响。本文基于自然语言处理技术与行为金融学视角,围绕ESG观点这一核心概念展开分析并论证,同时探究投资者是否会将ESG观点带入股票市场中。

本文的主要边际贡献在于:(1)应用词向量模型构建企业信息披露与媒体舆论的词向量空间。以往文本挖掘方法多数以正面词汇出现词频衡量文本中ESG属性。本文构建了正面和负面ESG词集,并分析文本在不同时期蕴含的ESG观点。该方法使得企业的ESG表现不再单纯从正面视角判别,而能得到在正面和负面文本间的综合权衡结果,为判断企业ESG水平与金融市场研究拓展了数据来源。(2)从文本所蕴含的ESG观点角度为股票市场的变动提供了新的解释。不同于现有ESG评级与企业价值间的研究,本文将企业内部的经营活动外部化,从文本中蕴含的观点切入,分析了其对股票市场的影响。这种影响反映出社会环境如何陶染投资者的投资偏好,且企业股票如何被ESG观点定价。

二、文献综述

(一)ESG投资与投资者情绪

近年来,中国不断贯彻生态文明建设与经济发展协调发展理念,推动经济由高速增长转向高质量发展。国家整体发展战略转型,要求金融市场在促进企业界完善治理结构、合规经营、绿色低碳发展等方面发揮资源配置引导作用,也要求企业在环境保护、社会责任等方面引进、借鉴新发展理念,采取新模式[3]。

ESG投资理念虽已被社会群众广泛接受,但企业积极承担ESG责任能否获得投资者的认可,又是否会影响企业在股票市场的表现仍存在争议。多数学者认为企业在ESG方面的努力有助于推动其股票价格上涨。Bargdon等[4]发现资本市场对披露ESG信息的企业更为关注,ESG信息披露质量与股东权益回报率正相关。近年来,学者们尝试从不同维度研究ESG表现与股票价格间的关系,发现环境责任、员工满意度及人权社会责任等因素都对股票价格产生显著正向影响[5]。还有部分学者持反对意见,主要从两方面进行阐述。一是履行ESG责任较差的企业却得到较高股票收益回报[6],二是积极履行ESG责任的企业的股票价格表现不尽人意[7]。

随着行为金融学的发展,投资者情绪逐渐成为研究股票市场的新角度。但是,有关企业的ESG表现是否影响投资者情绪的研究较少。Serafeim[8]发现较高且可持续性绩效的估值溢价随着公众情绪的积极而明显增加。对可持续性表现优异和消极ESG情绪势头的公司而言,ESG因素多头带来了显著的超额收益。随后,Serafeim等[9]进一步考察了股票市场对不同类型ESG新闻的反应。研究发现,股票价格只受与ESG财务相关的重大新闻影响,且正面的、高频报道的、与社会资本相关的新闻影响更为明显。陶文杰等[10]发现投资者会受媒体舆论影响,从而改变对企业的态度与行为,且媒体对企业的正面报道也提高了企业的曝光率和公众关注度。企业若积极承担社会责任并通过信息披露等行为将此类信息传递给投资者,就能够有效促进投资者对企业融资的响应。

(二)文本信息与资产定价

文本信息(企业披露、新闻媒体、博客及贴吧等)的几何式增长拓展了金融市场可预测性的分析途径。金融交易数据可以与大数据下的网络文本信息相匹配,以深入研究决策机制。互联网文本改变了传统媒体向投资者传递信息的方式,投资者对此信息的反应效率与程度也在不断改变。采用文本分析方法提取有效信息,并分析其与金融市场的关系逐渐成为研究热点。文本信息有关金融市场分析研究的共同出发点是一个简单的假设,即金融市场的变动和金融文本的变动在本质上是相互关联的[11]。

文本大数据为研究经典金融问题提供了新视角。大量学者基于文本信息分析其蕴含的投资者情绪或关注度对金融资产定价产生了何种影响,并进一步讨论其影响机理。衡量网络热度与股票回报或交易量之间的相关性是计算共同变动的一类基本方法。一些作者利用非重叠时间段的相关性、Granger因果关系检验或其他非参数检验揭示金融动荡的早期预警信号[12]。还有研究基于面板或时间序列回归。Gilbert等[13]基于文本数据估计了焦虑、担忧和恐惧情绪,发现该情绪能有效预测S&P500的下行压力。Tetlock[14]衡量了《华尔街日报》中蕴含的悲观情绪,这种媒体的悲观主义能够预测市场价格将面临的下行压力,随后此种关系又将恢复到基本面水平。Kim等[15]基于3 200万条雅虎论坛数据,讨论投资者情绪是否对股票收益率、波动率和交易量具有预测能力。Jiang等[16]基于文本分析方法构建经理人情绪指数,研究发现经理人情绪指数是未来股市总回报的强烈负面预测因素。游家兴等[17]借用“沉默的螺旋”理论研究新闻媒体对金融市场运转可能存在的负面效应。王靖一等[18]使用主题模型、词向量模型等方法构建金融科技情绪指数,分析了媒体情绪对于市场活动的影响。张宗新等[2]运用机器学习文本分析方法测算媒体情绪,并分析该情绪对分析师预测行为的影响及其传染机制与风险后果。

文本数据应用于金融问题研究的核心难点在于如何准确有效挖掘文本信息,并探究其与研究问题的关系。ESG概念的提出时间较早,但在近年来才被广泛关注,不论企业还是媒体都提高了有关环境、社会及治理方面的信息传递水平。基于尚有研究,可能仍缺少对股票市场如何受文本中ESG观点影响的研究。相对于传统金融市场文本情绪研究,ESG观点研究则提供了一个相对独特的研究视角。首先,企业履行ESG责任对企业价值的影响尚无统一结论。企业的文本信息一方面是企业的经营行为的展现,会从企业内部影响企业价值;另一方面,此类信息也影响了不同偏好投资者的投资行为,使得资产定价发生改变。其次,可持续发展背景下,投资者是否关注企业的ESG表现,换言之企业所传递出的ESG信号是否被投资者接收尚未定论。因此,回答上述问题,对于政府引导企业ESG发展,促使企业主动承担ESG责任有着积极作用。

三、理论基础

(一)金融资产的ESG标准

现有文献中关于量化文本情绪的研究一般围绕选择哪些词以及权重如何确定展开。Loughran等[19]发现哈佛情感词典与金融市场并不适配,构建金融业专业情感词典是有效分析文本的前提。通过自然语言处理的方法对金融资产的ESG观点进行判别,实现路径中关键一环为构建ESG语料库与ESG属性标签。语料库是不同资产、不同文本属性的集合。然而,金融资产存在ESG属性内容广泛、细分维度较多且国内外对ESG金融资产判别方式与标准不一等问题。语料库及目标词列表的构建既要具备兼容性,也要存在特殊性。即语料库需包含研究对象所涉及的各类词汇,但在设计目标词列表时要注意不同研究问题间的独特性,以及不同文本来源间的自然语言特点。

欧洲证券和市场管理局在2021年对企业ESG评估做出如下定义:“ESG评级是指就实体、发行人或债务证券对ESG因素的影响或风险、与国际气候协议的一致性或可持续性特征发表的意见,使用确定的评级类别排名系统进行评级。”评级方法对本文选择新闻媒体文本中的相关词汇具有借鉴意义。为提高所选属性词的权威性,减少主观性,笔者参考了几十篇白皮书、多个ESG评级的评价体系

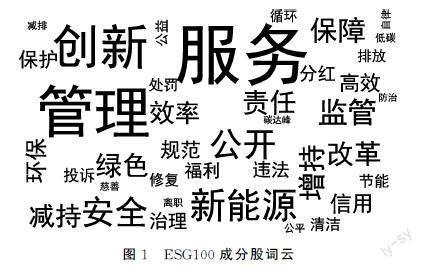

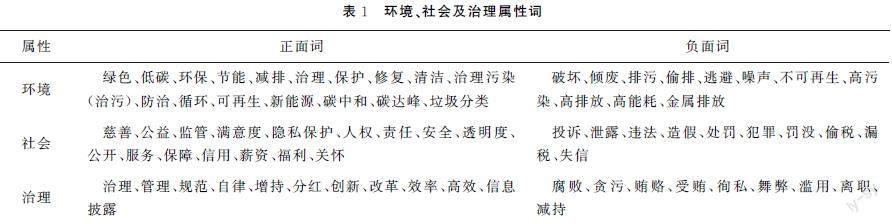

环境类:《关于构建绿色金融体系的指导意见》《中华人民共和国环境保护法》《环境信息公开办法(试行)》等。社会类:《关于中央企业履行社会责任的指导意见》、《定期报告披露要求》、中国证券监督管理委员会 第17 号公告和第18号公告等。治理类:《上市公司治理准则》《证券公司治理准则》《关于进一步完善国有企业法人治理结构的指导意见》等。评级标准:明晟ESG评级、汤森路透ESG评级体系、富时罗素ESG评级、道琼斯可持续发展指数、中证ESG评级、社会价值投资联盟ESG评级等。及相关学者研究[2021],最终确定环境、社会与治理的正负面属性词集合。遵循ESG评级的一般惯例,评价词汇分为三个层次:第一层将评级所包含的内容分为环境表现(E)、社会责任(S)和公司治理(G)三类大项;第二层则包含了每个大项对应的具体方面,是对第一层次三个维度所包含概念的具体化;第三层则是能够具体反映受评对象在每个方面上表现的代理指标。环境方面可总结为资源利用、环境治理以及环境科技创新等维度,社会方面可覆盖社会公益与慈善、劳工福利水平以及客户隐私等维度,治理方面包括商业道德、环境、社会、治理三个维度下ESG100成分股的词云如图1所示,数据来源于2018—2021年100只股票的公司資讯。管理、服务与创新是报道中最常被提及的词语。随着近年来国家对绿色发展的倡导,绿色、环保与新能源等环境相关词也逐渐受到媒体与投资者的关注。但是,样本数据所反映出的内容也充斥着违法、离职、投诉等负面词汇。因此,如何采用一种高效方法为投资者综合判别上述文本传递出的信息尤为重要。

(二)自然语言处理

自然语言处理(NLP)是一门融合语言学、计算机科学、人工智能为一体的交叉性学科,是实现人与计算机之间用自然语言进行有效通信的理论和方法。在数据积累丰富、算力显著提升及深度学习算法突破的时代背景下,NLP技术取得了不少突破性成果,在很多领域应用广泛。NLP算法将文本的数字表示作为建模文本和结果之间关系的基础。许多NLP算法使用“词嵌入”表示文本,其中语料库内的每个单词都被表示为一个K维向量,该向量通过该单词与其他单词在K维空间中的距离对它们之间的关系进行编码。词嵌入能以约300维的向量空间捕获大部分相似方面,完成在大型文本语料库中对所有或大部分单词进行计算处理的表示。2013年,Word2vec词嵌入技术开始流行,基于新的计算技术,用于从大型文本训练语料库生成单词嵌入,在各种自然语言处理任务中具有卓越的速度和预测性能。Word2vec将词嵌入用作输入文本的数字表示,通过统计分类器将输入文本与结果关联起来。

与文本的其他数字表示形式相比,词嵌入因能传递单词之间的关系而更行之有效。词嵌入模型传达了哪些单词倾向于同时出现,频繁共现的词在空间上更接近。简单地说,对于每个单词,它与周围所有其他单词的关系是通过它在文本中出现的次数来总结的,然后可以测量这些向量之间的距离(更精确地说,是余弦相似分数)。例如,Caliskan等[22]研究表明,在Web的文本语料库中,相比于“女人”,向量词“程序”在余弦相似分数上更接近于“男人”。虽然这一领域的研究大部分集中于社会中存在的偏见和歧视,但本文揭示了NLP的另一种可能,即挖掘文本所呈现给读者的不同观点。

(三)ESG观点判别

已有的投资者情绪研究往往指主观非既有事实对于未来的判断,倾向于直接刻画投资者心理变化[18]。而本文旨在挖掘文本中较为客观的信息,包含正面和负面ESG内容。金融机构和投资者对上市企业ESG信息获取主要来源于企业信息披露以及各媒体报道的新闻舆情。信息披露反映公司内部的各种决策与信息,而新闻舆情体现了第三方作为主观个体对某企业的综合分析及相应报道,是经过媒体验证和包装过的舆论。两种不同主题来源的信息,使模型的文本数据维度更丰富,从主观及客观角度更令模型结果具有信服力。

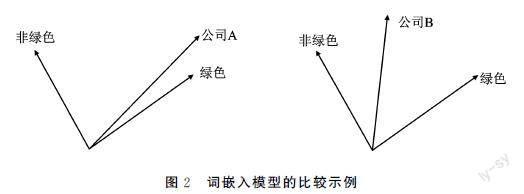

根据词嵌入理论,在评估不同目标时,目标词的集合有所差异。但针对同一属性的判断,词嵌入模型的属性词集合近似。为了评估词语间的关系,笔者比较一组目标词和属性词之间的距离,以建立它们在每个嵌入空间中的关系。词向量的分析方法提供了像“绿色”和“减排”这样的单词比“绿色”和“污染”更有可能替代的信息,并可以判断出哪些上市公司更偏向于绿色属性词。Caliskan等[22]提出的检验统计量所得到的效应值反映了目标词和属性之间的接近程度,并基于词嵌入事实关联测试计算目标词与属性词之间没有语义关联的情况下出现的概率(单侧P值)。

预期结果下评估过程的二维简化图如图2所示,比较不同公司(也可以替换为其他金融资产)相对于正定语词汇和负定语词汇的位置判断其绿色化程度,且可以通过其夹角的函数值得到绿色化程度的量化结果。基于公司披露和新闻媒体信息训练得到的词嵌入模型,图2展示了公司A相对于正面属性词“绿色”和负面属性词“非绿色”的相对位置比B公司更接近正面属性词。因此公司A表现出了更高的绿色关联程度,其公司债券、股票也可能会表现出更加绿色的属性。

四、研究设计

(一)目标词及属性词

目标词和属性词分别定义了实验的研究对象及其所关联的不同维度。本文主要分析了ESG100成分股在披露与新闻中的ESG观点,目标词为企业名称或其他同义表述所构成的集合。例如,比亚迪可同义替换为BYD或其股票代码002594,则关于比亚迪的目标词集合为{比亚迪,BYD,002594}。按照同样的方法可以整理得到100只成分股的100个目标词集合。EGS100指数的目标词集合则可设定为所有成分股目标词集合的并集。

属性词集合是属性词(环境、社会与治理)广泛且深入的表达。本文参考前文提到的白皮书、现有评级体系与相关学者研究,将环境、社会与治理再分别进一步细分为正面与负面词汇,以便于最终权衡目标词在正面与负面报道中所传递出的观点。属性词集合具体表示如表1所示。

当评价某一目标词集合在ESG整体维度下的表现情况时,正面词集合为环境、社会与治理正面词集合并集,负面词集合为环境、社会与治理负面词集合并集。

(二)词嵌入检验统计量与事实关联检验

通过词嵌入检验统计量评估目标词汇(如企业、指数)与正属性和负属性之间的关联程度,比较一组目标词和属性词之间的距离,以建立其在嵌入空间中的关系。定义w∈W,W为目标词集合,A和B为两组属性词集合。cos(a,b)为向量a和b之间夹角的余弦值,Ea∈A[cos(w,a)] 表示求集合A中每个属性词a与目标词w的余弦值期望,则检验统计量可定义如下[22]:

S(W,A,B)=∑w∈Ws(w,A,B)(1)

s(w,A,B)=Ea∈A[cos(w,a)]-Eb∈B[cos(w,b)] (2)

具体来说,s(w,A,B)度量了词语w与属性词集合A和B之间的关联,S(W,A,B)衡量了目标词集合W在两组属性词之间的差值。在数值实验中,本文将属性词集合A设定为某一维度下的正面词,B集合设定为负面词。则S(W,A,B)的数值越大表明该目标词集合越接近正面属性词集合。最终标准化度量目标词集合与属性词集合之间分离程度的效應值(Eff)为

Eff=Ea∈A[cos(w,a)]-Eb∈B[cos(w,b)]stdx∈A∪Bcos(w,x)(3)

其中,stdx∈A∪Bcos(w,x)表示w,x余弦值的标准差。为了理解并证明词嵌入模型中文本观点所反映出的人类观点,采用事实关联检验某一概念是否嵌入了属性词的影响。原假设为目标词集合W与两组属性词的相对相似性不存在差异。事实关联检验计算属性词随机替换产生的样本平均值差异概率,测量拒绝原假设的可能。具体方法为随机打乱属性词集合A和B的词汇顺序,重组后得到新的属性词集合A*与B*并重新计算检验统计量。置换检验的单侧P值为

Pr[S(W,A*,B*>S(W,A,B)] (4)

(三)假设与计量模型设定

长期以来,企业ESG表现与企业价值的关系备受学界关注。多数学者认为企业履行ESG责任与其股票收益之间呈正相关关系[23]。Serafeim[8]发现,风险因子Beta系数与ESG指标负相关,关注ESG因素能有效避免金融市场的“黑天鹅”事件。承担社会责任能为企业带来广泛的社会网络,降低经营活动所面临的不确定性,进而提升企业投资效率[24]。这也有助于提高企业的辨识度与影响力,在投资者眼中获得良好的声誉[25]。当前,可持续发展问题受到全社会的普遍关注,国家不断引导企业积极承担ESG责任,金融机构和投资者也更加关注企业的ESG水平。随着市场的发展,企业传统的财务信息披露已无法满足利益相关者的需求,非财务信息的重要性愈发明显。而企业在环境、社会和公司治理方面的实践表现是对非财务信息的重要补充。环境等非财务信息会影响投资者等对企业的投资决策和评估[26]。而众多媒体通过对统一信息的大量、反复报道,用媒体效应捕捉投资者的注意力,提高了投资者信息获取效率,从而提高了股价的反映效率。公司披露与新闻媒体报道作为企业与投资者沟通的桥梁,是投资者接收获取企业ESG信息并分析企业ESG水平的有效渠道。根据信号传递理论,企业披露与新闻媒体报道是企业主动或被动传递给投资者等利益相关者的一种信号,反映了其ESG水平或可持续发展能力。因此,传递给投资者正面ESG观点的公司更有可能受到投资者的青睐。企业ESG相关披露或报道在一定程度上缓解了企业与利益相关者之间的信息不对称问题,使企业得到或损失更多的社会责任投资,进而影响公司股价。另外,行为金融学认为市场价格反映了企业的内在价值与投资者的行为影响。中国股票市场中存在大量散户投资者,其在进行投资决策时更容易受到新闻媒体所传递出来信息的影响,进而影响股票价格。换言之,这种基于企业信息披露与新闻媒体所传递出的ESG观点有可能被股票市场定价。因此,本文提出如下研究假说:

假说1:正向ESG观点与股票收益率间呈正相关关系,负责任与可持续的ESG管理行为能够影响投资情绪,提高股票价格。

假说2:高ESG水平的企业可能会获得丰富的政策红利或定向帮扶,投资者更愿意投资积极发出正向ESG信号的企业,提高企业股票交易量。

为检验企业信息披露与新闻媒体中ESG的观点如何在市场中定价,本文构建了如下的基准回归模型:

ri,t=α+βtESGi,t-1+γtXi,t-1+εi,t(5)

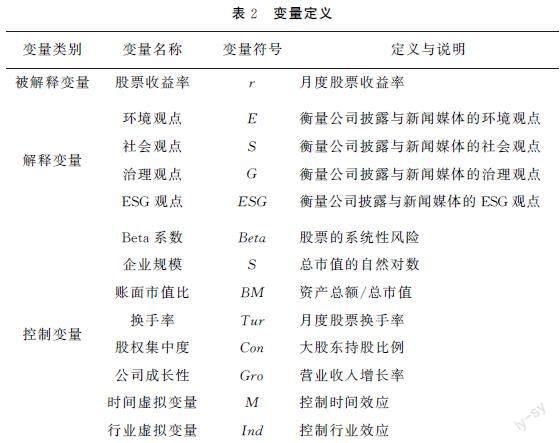

其中,被解释变量ri,t为企业i在t期的对数收益率,ESGi,t-1为解释变量,衡量企业i在t-1期的ESG观点。若假说1成立,即正向ESG观点会提高股票收益,则回归系数βt显著大于0。在实证分析中,解释变量除ESG观点外,还分别被替换为细分维度下的环境观点、社会观点与治理观点,探索不同角度的观点对股票收益率的影响。借鉴相关研究方法[9,27],本文控制了影响股票收益率的其他因素(X),包括Beta系数、公司规模、账面市值比、股权集中程度与公司成长性,同时控制了月虚拟变量与行业虚拟变量。变量的具体定义如表2所示。

五、ESG观点与实证分析

(一)数据描述与预处理

本文选取ESG100指数成分股为研究对象,基于Java爬虫技术获取新浪财经100只成分股2018年10月—2021年10月的新闻报道,共计40余万篇文章。新浪财经报道了80%以上的业界重要会议及事件,且新闻来源范围广,影响力大。本文分别分析比较了在全样本与滚动数据两种情况下,企业与ESG100指数的ESG属性。在滚动实验中,以6个月的新闻报道为样本数据,并训练词向量空间。滚动实验共计32次,共得到2019年3月—2021年10月的ESG维度得分。这段时间也包含了ESG理念与绿色发展相关的重要事件,如《绿色产业指导目录(2019年版)》、“双碳”目标、“十四五”规划的提出等。

数据的预处理从清洗、去噪与分词方面出发,主要包括实验样本的繁简体转换,去除英文与空格以及中文分词。分词采用了较为成熟的“Jieba”方法, Jieba是Python中文分词组件,常被用于文本预处理中的分词工作。为确保有效涵盖词向量模型所需的大多数词汇,本文重点关注了以下两方面:一方面,将样本中所有上市企业名称加入进分词词典中,以确保如“长城汽车”这样的目标词组不会被分词模型拆分为“长城”与“汽车”;另一方面,中文的形容词在某一语境中的语义易受动词影响,这对词向量模型能否准确分辨目标词集合与属性词集合带来了挑战。例如,“污染”一词语义负面,但新闻媒体中常提及企业的防治污染工作。若采用常规的分词方法,词向量模型会推断新闻中企业相关的上下文更可能衔接防治与污染。当“污染”被定义为负面词汇时,实验结果会提高企业的负面效应,这与原文内容相悖。因此,将类似于“防治污染”的属性词加入分词词典中,并将该词归属于正面词集合。

(二)企业披露与新闻媒体的ESG观点

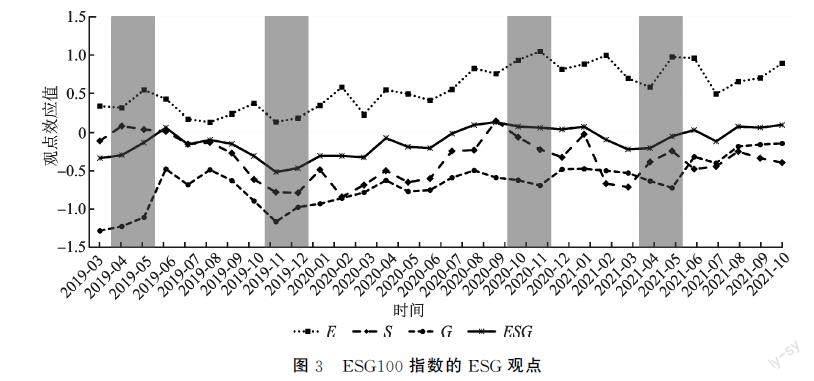

2021年10月的0.892。近年来,环境问题与可持续发展观念日益被社会所重视,环境观点的结果也符合这一趋势。图中灰色区域标记了与环境相关的代表性事件,其中,2019年3月,国家发展和改革委员会等七部门发布《绿色产业指导目录(2019年版)》,对绿色产业进行了详细的划分和界定;2019年11月,中国人民银行发布《中国绿色金融发展报告》,标志中国绿色金融进入纵深发展的新阶段;2020年10月,国务院颁布《关于加快建立健全绿色低碳循环发展经济体系指导意见》,提出要大力发展绿色金融,培育绿色交易市场,完善绿色标准制度,确保实现碳达峰、碳中和目标;2021年3月,全国人大发布“十四五”规划,提出发展绿色金融,加快绿色金融标准体系建设,强化信息披露要求,完善激励机制。灰色区域内的环境观点效应值明显快速上涨,说明新闻媒体的报导对重大事件的发生较为敏感,也交互印证了效应值有效地依据事件反映出内在观点的动态变化。

2.企业ESG观点

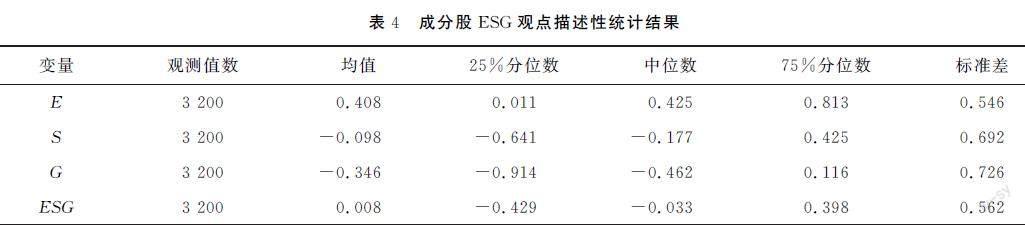

目标词集分别替换为100家企业的名称集合,采用滑动窗口的方法,最终得到32个月的100家企业在不同ESG维度下的月度效应值。该指标反映了每个时间节点下前6个月的ESG观点,描述性统计结果如表4所示。企业个体与ESG100指数的ESG观点效应值结果一致,仍是环境观点效应值最高,且显著为正,在社会与治理观点上则偏向负面。结合此结果回顾样本内的企业披露与新闻报道发现,在环境方面的负面新闻较少,多数文本描述显示出样本企业积极承担环境责任。但是,在社会方面提及“违法”“造假”与治理方面提及“离职”“减持”的文本更多,直接导致社会、治理观点数值较低。

基于数据的可得性,本文比较了基于企业披露与新闻媒体的ESG观点与华证ESG评级、富时罗素ESG评分、商道融绿ESG评级以及社会价值投资联盟(以下简称“社投盟”)ESG评级的相关性。数据归一化后,计算观点与各评级间皮尔斯相关系数。结果表明,不同ESG评级机构间企业的ESG属性差距较大,富时罗素与商道融绿间的相关性最高,达到0511,社投盟与其他评级机构的相关性平均较高。本文构建的企业披露与新闻媒体ESG观点与社投盟的相关性达到了0273,但与富时罗素与商道融绿评级出入较大。比较各评级排名前20企业与本文所构建ESG观点前20企业样本期内的重合企业数量,ESG观点与华证重合2942%,与富时罗素重和2018%,与商道融绿重合1935%,与社投盟重合3667%。排名后20%的企业,ESG观点与华证重合1904%,与富时罗素重合2857%,与商道融绿重合3913%,与社投盟重复3809%。当比较排名靠后的企业时,笔者发现华证与社投盟评级中的银行业与非银金融占比较大,而富时罗素与商道融绿中制造业或重工业的企业评级较低。结论进一步反映了社会中存在ESG观点的分歧,现有评级机构难以为投资者提供有效一致的投资参考。因此,面对评级不一致的情况,投资者是否会接收到企业所传递出的信息,并将此种信息带入自身的投资行为内仍有待探索。本文将进一步分析企业披露与新闻媒体的ESG观点是否反应在股票市场交易中。

(三)回归分析

1.ESG观点对股票收益率的影响

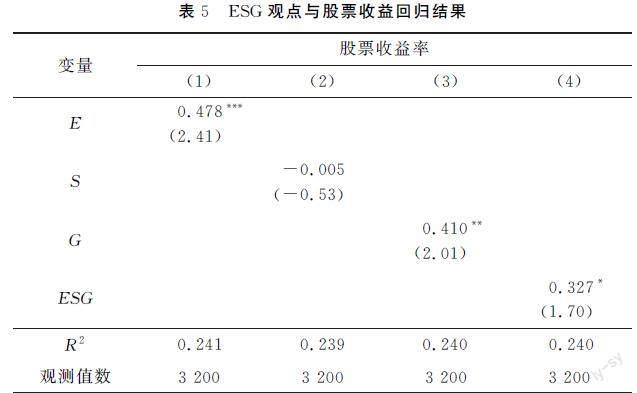

首先进行ESG观点与股票收益间的相关性检验。相关性检验表明股票收益间的相关系数为0048,社会观点与股票收益间的相关系数为-0011,治理观点与股票收益间的相关系数为0030,ESG综合观点与股票收益间的相关系数为0026。其余变量均通过相关性检验。

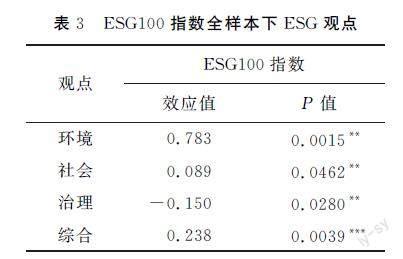

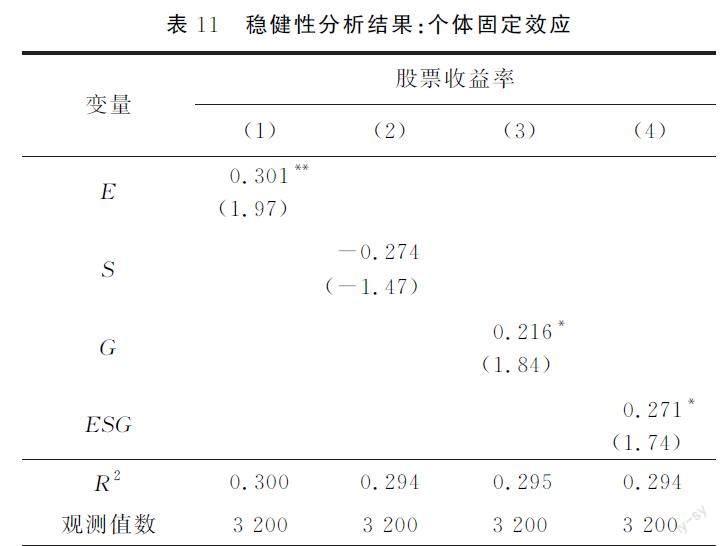

进一步回归分析研究各ESG观点对股票收益的影响,全样本回归结果如表5所示。在控制了行业与时间效应下,综合ESG观点对股票收益率的回归系数显著为正。该结果支持了本文的假说,说明企业传递出更积极的综合ESG信号,会提高其股票收益率。这种企业披露与新闻媒体的观点也会被股票市场所定价。另外,将ESG细分为环境、社会与治理维度下的具体观点后,环境观点与治理观点对股票收益率存在顯著正向影响,其系数分别为0478与0410。这解释了综合ESG观点中环境观点与治理观点对于股票收益率的影响起到主要作用。而社会观点与股票收益率的回归系数为-0005且不显著,说明企业的社会观点并未反应在股票收益率中。该结论与一些学者的研究结论相似[28]。观点对于股票收益的显著性影响可能来源于信号传递效应下投资者的追捧,进而推动股价上升。另外,环境治理作为非公司经营业务,与社会维度不同的是,环境友好有助于企业享受国家政策环境红利,而社会观点则可能会带来额外成本。两方面最终导致社会观点对股价影响不明显的结果。在格兰杰因果检验中,社会观点不是收益率的格兰杰原因,而收益率是社会观点的格兰杰原因。这种方向的因果关系可能因为股票收益率的升高会提高股票与企业价值,这使得企业更注重在慈善、公益等方面的行为。

2. ESG观点的投资组合分类

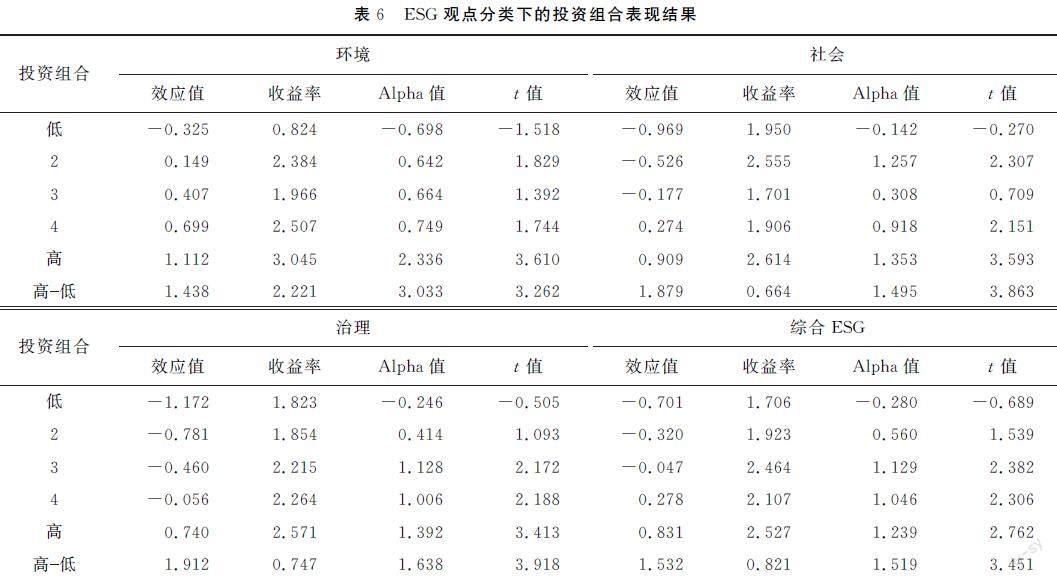

为检验ESG观点与股票收益间关系的稳健性,本文依據实验期内环境观点、社会观点、治理观点与综合观点的平均值大小排序,并按此排序将上市企业等量划分5组,每组内等权重加权得到5组投资组合。32期的5档投资组合收益率与FamaFrench五因子的Alpha值如表6所示。该结果与表5中传递出的信息一致。较高环境观点、治理观点与综合ESG观点效应值的投资组合收益率更高,且表现出更显著的超额Alpha值。最高效应值与最低效应值的投资组合相比,收益率会提高29.08%~72.11%,且经济效益显著。该效应在环境观点中体现最为明显,高低的投资组合月收益率为2.22%。对于社会观点而言,最高效应值的投资组合同样表现出了最高的收益率,但在社会观点较负面时也出现了获得超额收益的情况。这使得社会观点难以形成对股票收益率的统一结论。但总体而言,最高效应值的投资组合都表现出了组内最高的收益水平。

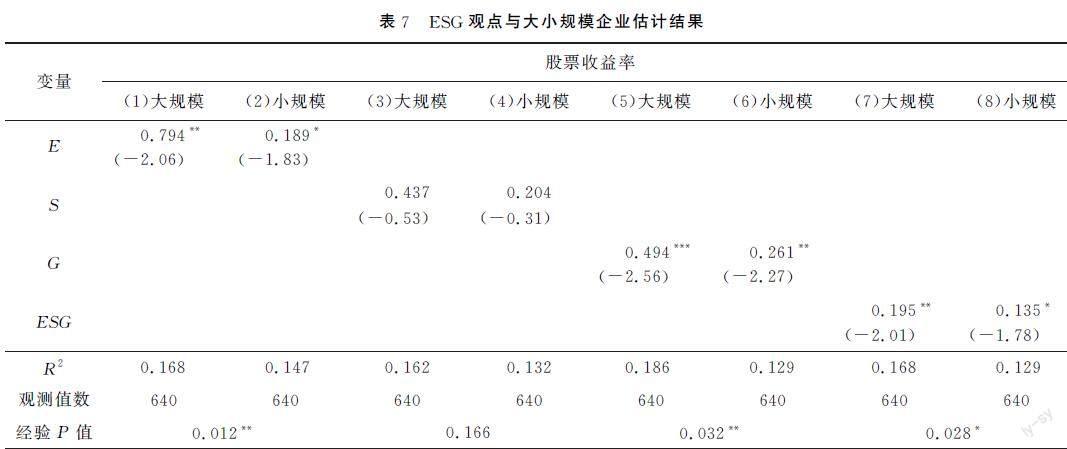

3. ESG观点对大小规模企业的影响

在企业的高质量发展进程中,大规模企业可能更积极地提高其传达的ESG观点水平,反映在更正面的企业信息披露与新闻媒体报道中。投资者接收信号后会增加对高ESG水平企业投资,从而提高股票收益率。本文按市值对样本进行分组,选取前20和后20家企业为大小规模样本,并进行回归。表7结果说明,与小规模企业相比,环境观点、治理观点与综合ESG观点对大企业股票收益率的影响更明显。经由Bootstrap法得到的经验P值则进一步证实了上述差异在统计上的显著性。环境观点的区别最为明显,其对大规模企业股票收益率的回归系数为0.794,明显高于小规模企业的0.189,同样高于全样本下0.478的结果。该结果与近年来国家的发展方向相符。在“双碳”目标的持续推进与绿色金融的不断发展下,一方面企业可能因为其绿色或环保属性享受政策红利,一方面投资者会在整体社会环境下提高对正向环境企业的偏好。大企业在形成了规模优势后,更积极地承担环境方面责任,并向投资者传递正面信号,使得信息披露与新闻媒体中的环境观点与股票收益率成高度正相关的关系。而小规模企业无论是企业内部优势还是新闻媒体的报道优势均难与大规模企业相比,这使得相关ESG观点的效应不如大规模企业明显。

另外,一些学者认为,在中国特殊的经济体制下,国有企业承担了更多的社会责任与部分政府责任[29],本文也比较了国有企业与非国有企业间ESG观点对于股票收益率的影响。回归结果并不显著,且未能通过组间系数差异显著性检验,说明上市企业是否是国有企业不会明显影响ESG观点对股价作用的效果。

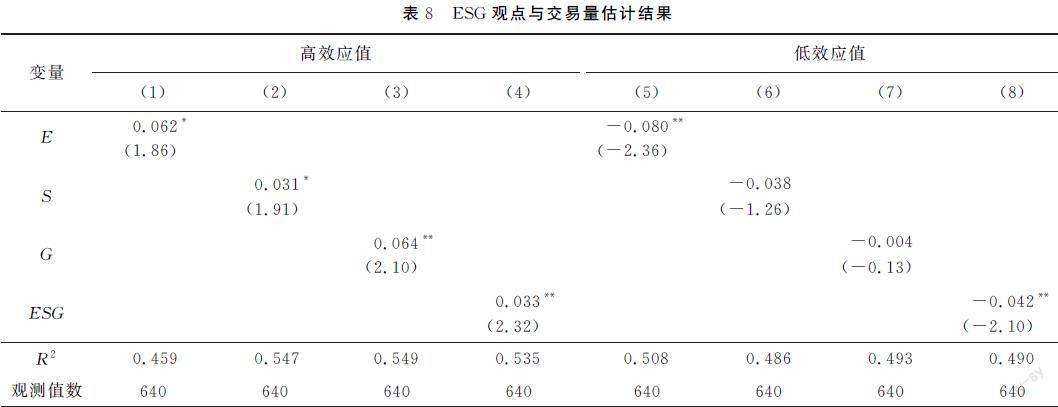

4.ESG观点对交易量的影响

ESG观点蕴含了企业披露与新闻媒体中的信息,除股票价格外,也对交易量产生影响。ESG观点可能传递出某种投资风格信号,并影响投资者的投资决策。这种关系的讨论有助进一步理解ESG观点是否表示了一部分投资者信念。为分析ESG观点是否与股票交易量相关,并有何种影响,构建回归模型如下:

Vi,t=α+βtESGi,t-1+γtXi,t-1+εi,t (6)

其中,被解释变量Vi,t为股票i对数交易量的标准化结果(0均值,单位方差)。在实验中(结果见表8),本文将环境观点、社会观点、治理观点与综合ESG观点按效应值大小分为5组,选取最高值组为高效应值组,最低组为低效应值组分别进行回归检验。即第(1)列表示以环境观点分组,效应值前20企业的观点与交易量回归结果。同理,第(2)~(4)列分别为按社会观点、治理观点与综合ESG观点排序下,高效应值组的结果。总体来看,较高的ESG观点会增加股票交易量,且此关系在统计学上显著。较低的环境观点与综合ESG观点则减少了交易量。比较第(1)(5)列,环境观点升高会增加高效应值企业的股票交易量,并在低效应值企业中表现出相反结果。结果说明,近年来投资者更加注重企业ESG表现,并更愿意购买高ESG水平股票。

六、结论与启示

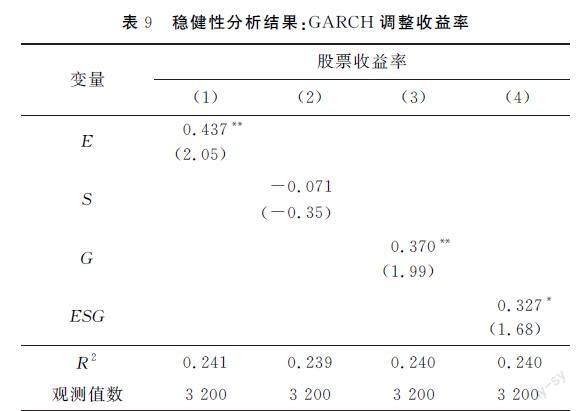

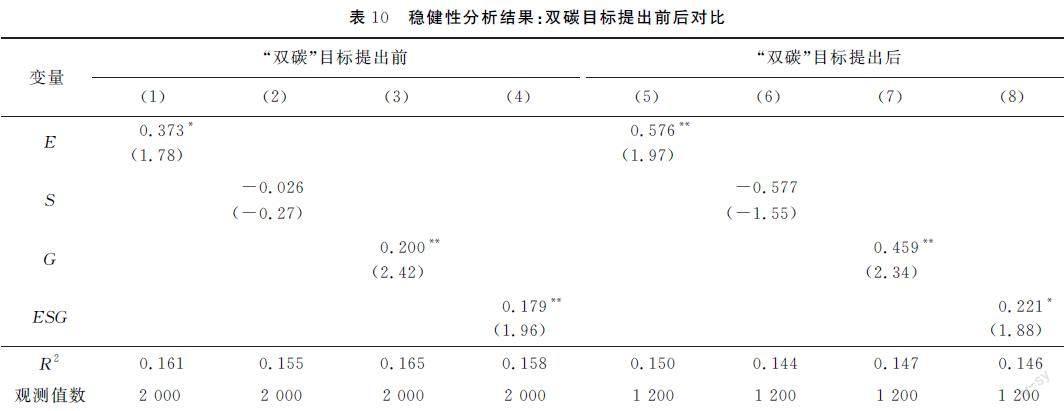

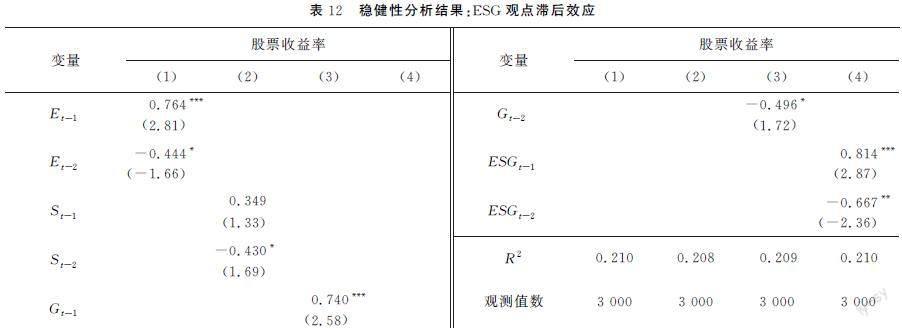

本文采用自然语言处理的方法从大量企业信息披露与新闻媒体报道中提取信息,并将其转换为ESG观点,多维度讨论此观点对股票市场产生何种影响。研究发现:基于信息披露与新闻媒体的ESG观点可有效地动态反映文本蕴含的信息,符合国家发展的客观趋势。本文将综合ESG观点进一步细分为环境、社会、治理三个方面,最终得到4个代用指标。环境观点、治理观点与综合ESG观点对未来股票收益率产生显著正向影响,且“双碳”目标提出后,上述观点对股票收益率的影响得到加强。在一系列稳健性检验后该结论仍然成立。进一步研究发现,ESG观点对股票收益率的影响存在月度反转效应。引入滞后二期变量后,ESG观点对下月的股票收益率的作用显著增加,并在随后一个月出现反转效应,收益率影响得到部分修正。不同类型的企业受ESG观点的影响不尽相同,规模较大的企业因其规模优势和信息优势,ESG观点对其股价影响更大。此外,ESG观点也代表了部分投资者信念,投资者会偏好投资积极ESG观点的企业。具体而言,对于较为正面的ESG观点,四个维度下的ESG观点与企业股票成交量显著正相关,而较负面的ESG观点则会抑制企业股票交易量。

本文的研究可以从ESG观点的角度为促进中国企业ESG转型、助推经济高质量发展提供政策建议:(1)当前中国正处于经济向高质量发展转型的重要阶段,行业协会、监管部门等要积极引导上市企业更好地承担ESG责任,推动企业ESG战略转型,合理加强ESG行为监管。这不仅符合时代的发展要求,对企业股票价值也有着正向影响。对于企业而言,应积极承担ESG发展责任,而非将其看作简单的成本投入。随着生态文明思想与可持续发展理念对当下经济发展提出了更高的要求,越来越多的投资者选择将企业的ESG表现纳入投资偏好中。营造企业ESG积极形象,提高ESG信息披露质量,形成新发展形势下的竞争优势,更有利于企业发展。(2)证券交易所、证券监督管理委员会等机构应进一步适时强化企业在ESG信息披露方面的制度建设,持续推进ESG强制披露制度建设,不断完善企业与投资者之间的沟通渠道,致力于将企业发展信号有效传递给投资者,从而减少信息不对称,充分发挥市场定价功能,提升市场效率。(3)投资者应建立ESG投资观念,在投资决策过程中也应重视企业ESG表现,这不仅有利于投资者提高投资收益、降低投资风险,也可促使企业更积极主动地承担ESG责任。

参考文献:

[1] 操群,许骞. 金融“環境、社会和治理”(ESG)体系构建研究[J]. 金融监管研究, 2019(4): 95111.

[2] 张宗新,吴钊颖. 媒体情绪传染与分析师乐观偏差:基于机器学习文本分析方法的经验证据[J]. 管理世界, 2021(1): 179194.

[3] 金融投资机构经营环境和策略课题组. ESG投资理念及应用前景展望[J]. 中国经济报告, 2020(1): 6876.

[4] BRAGDON J H, MARLIN J. Is pollution profitable[J]. Risk management, 1972, 19(4): 918.

[5] EDMANS A. Does the stock market fully value intangibles? Employee satisfaction and equity prices[J]. Journal of Financial Economics, 2011, 101(3): 621640.

[6] HONG H, KACPERCZYK M. The price of sin: the effects of social norms on markets[J]. Journal of Financial Economics, 2009, 93(1): 1536.

[7] HEMINGWAY C A, MACLAGAN P W. Managers’ personal values as drivers of corporate social responsibility[J]. Journal of Business Ethics, 2004, 50: 3344.

[8] SERAFEIM G. Public sentiment and the price of corporate sustainability[J]. Financial Analysts Journal, 2020, 76(2): 2646.

[9] SERAFEIM G, YOON A. Stock price reactions to ESG news: the role of ESG ratings and disagreement[EB/OL](20220310)[20230510]. https://doi.org/10.1007/s11142022096753.

[10]陶文杰,金占明. 媒体关注下的CSR信息披露与企业财务绩效关系研究及启示:基于我国A股上市公司CSR报告的实证研究[J]. 中国管理科学, 2013(4): 162170.

[11]ALANYALI M, MOAT H S, PREIS T. Quantifying the relationship between financial news and the stock market[J]. Scientific Reports, 2013, 3(3578): 16.

[12]NARDO M, PETRACCOGIUDICI M, NALTSIDIS M. Walking down wall street with a tablet: a survey of stock market predictions using the web[J]. Journal of Economic Surveys, 2016, 30(2): 356369.

[13]GILBERT E, KARAHALIOS K. Widespread worry and the stock market[J]. Proceedings of the International AAAI Conference on Web and Social Media. 2010, 4(1): 5865.

[14]TETLOCK P C. Giving content to investor sentiment: the role of media in the stock market[J]. The Journal of Finance, 2007, 62(3): 11391168.

[15]KIM S H, KIM D. Investor sentiment from Internet message postings and the predictability of stock returns[J]. Journal of Economic Behavior & Organization, 2014, 107: 708729.

[16] JIANG F W, LEE J, MARTIN X M , et al. Manager sentiment and stock returns[J]. Journal of Financial Economics, 2019, 132(1): 126149.

[17]游家兴,吴静. 沉默的螺旋:媒体情绪与资产误定价[J]. 经济研究, 2012(7): 141152.

[18]王靖一,黄益平. 金融科技媒体情绪的刻画与对网贷市场的影响[J]. 经济学(季刊), 2018(4): 16231650.

[19]LOUGHRAN T, MCDONALD B. When is a liability not a liability? Textual analysis, dictionaries, and 10Ks[J]. The Journal of Finance, 2011, 66(1): 3565.

[20]WIDYAWATI L. Measurement concerns and agreement of environmental social governance ratings[J]. Accounting & Finance, 2021, 61: 15891623.

[21]中國工商银行绿色金融课题组. ESG绿色评级及绿色指数研究[J]. 金融论坛, 2017(9): 314.

[22]CALISKAN A, BRYSON J J, NARAYANAN A. Semantics derived automatically from language corpora contain humanlike biases[J]. Science, 2017, 356(6334): 183186.

[23]ZHANG X K, ZHAO X K , HE Y. Does it pay to be responsible? The performance of ESG investing in China[J]. Emerging Markets Finance and Trade, 2022, 58(11): 30483075.

[24]庄旭东,段军山. 社会责任承担、环境不确定性与企业投资效率:经营稳定性保险效应与异质性影响分析[J]. 当代经济科学, 2022(2): 3650.

[25]OIKONOMOU I, BROOKS C, PAVELIN S. The effects of corporate social performance on the cost of corporate debt and credit ratings[J]. Financial Review, 2014, 49: 4975.

[26]连立帅,朱松,陈关亭. 资本市场开放、非财务信息定价与企业投资:基于沪深港通交易制度的经验证据[J].管理世界, 2019(8): 136154.

[27] SERAFEIM G, YOON A. ;Which corporate ESG news does the market react to?[J]. Financial Analysts Journal, 2022, 78(1): 5978.

[28]PEDERSEN L H, FITZGIBBONS S, POMORSKI L. Responsible investing: the ESGefficient frontier[J]. Journal of Financial Economics, 2021, 142(2): 572597.

[29]黃群慧,彭华岗,钟宏武,等. 中国100强企业社会责任发展状况评价[J]. 中国工业经济, 2009(10): 2335.

[30]黄创霞,温石刚,杨鑫,等. 个体投资者情绪与股票价格行为的互动关系研究[J]. 中国管理科学, 2020(3): 191200.

[本刊相关文献链接]

[1]

编辑:郑雅妮,高原