员工持股计划与企业业绩表现

2023-12-06袁逍

袁逍

摘要:员工持股计划是学术界近年来研究的热门话题之一。文章从沪深A股制造业企业视角出发,利用2014年至2022年企业财务数据,对员工持股计划与企业业绩表现的关系进行探究。实证研究发现,实施员工持股计划可以提高企业业绩表现,这是由于员工持股计划可能会提升员工工作积极性,从而激发企业创新水平,赋予员工以股东身份,从增强对企业管理层的监督,提高企业治理水平等方面共同促进企业绩效表现的提升。论证结果也通过了稳健性检测。综上所述,研究分别从企业端、监管端、政策制定者三个方面就如何提升制造型企业的业绩表现给出了意见。

关键词:上市公司;员工持股计划;企业绩效;企业治理;监督机制

一、引言

2014年6月,证监会发布《关于上市公司实施员工持股计划试点的指导意见》,员工持股计划正式登陆内地A股市场。企业开始思索如何利用此种资本市场手段,更好地促进企业稳步发展,从而改善企业绩效。自2014年指导意见试点至2022年底,共有1325家上市公司施行了员工持股计划。就在员工持股计划成为资本市场焦点的同时,学术界对于员工持股计划的研究也日益兴起。

员工持股计划通过让员工持有公司股票,使员工共享发展红利并且拥有一定的经营决策权从而吸引、留住员工。关于实施员工持股计划是如何影响企业的研究主要包括: 员工持股计划的实施会提高企业的创新潜能(孟庆斌等,2019)、员工持股计划的实施可以抑制企业违规 (于连超等,2022)、员工持股计划的实施可以优化企业的治理结构(陈晓静,2023)。那么,制造业企业实施员工持股计划是否具有正向效应,其作用机理是怎么样的?本文以此为切入点,进一步展开讨论与研究。

本文的研究结果如下:

1.本文以制造业行业为特定研究对象,在“中国制造2025”大背景下,探究发现员工持股计划可以进一步激发企业员工创新潜能,并提高企业业绩表现,为制造业企业高质量发展提供实证经验证据。

2.本文在前人学者研究贡献的基础上,进一步从员工个体治理与公司总体治理的角度出发,研究发现员工持股计划可以进一步提升企业业绩指标,表明员工持股计划实施在员工与公司层面具有较为明显的积极作用

二、文献回顾与假设提出

(一)员工持股计划的影响作用研究

在以往的研究当中,员工持股计划(ESOP)属于一种雇员福利计划,它用股权的形式赋予了员工公司的所有权权益。学者们围绕此话题,在企业创新(孟庆斌等,2019)、公司治理(于连超等,2022)及优化股权结构(任颋等,2023)等方面展开了研究;孟庆斌等(2019)认为,员工持股计划的实施会提高企业的创新潜能,降低了企业的用人成本;于连超等(2022)认为,员工持股计划的实施能够通过加强企业内部监督和改善信息环境来抑制企业违规;任颋等(2023)认为实施员工持股计划有助于企业更好地承担社会责任、践行“精准扶贫”政策的指导思想;王丹(2023)却认为,实施员工持股计划对于员工认购资金需求量大的国有企业来说有滋生腐败的风险。与其同样持负面观点的还包括郑志刚(2023),他认为施行员工持股计划是大股东控制权加强的一种手段;费晨(2023)则认为,员工持股计划有可能成为大股东回避现行监管减持的新通道。

(二)企业绩效的影响因素研究

针对各类因素如何作用于企业绩效,以往的学者也进行了广泛讨论。张婷等(2023)认为良好的企业治理环境能够正向作用于企业绩效,而企业的内部腐败则会增加企业的经营与财务风险;郑明贵等 (2023)认为人才质量能在一定程度上影响企业社会责任的履行效果;而更高水平的企业责任的履行,也能够提升企业绩效;李光龙和李星月(2023)认为企业所得税负、资本结构都对企业绩效有显著的负向调节作用,并且企业所得税负对企业绩效的负向调节作用更强。

(三)员工持股计划与企业绩效

本文认为,员工持股计划的实施将从以下两个方面影响作用于企业绩效情况:

第一,实施员工持股计划,能够有效地激发员工的生产积极性,从而提升产品的质量与创新水平(余璐,2023),进而提升企业业绩表现。相当一部分员工持股计划的认购资金来源于员工个人的外部融资,员工本身不用出资,只用负担一定的融资成本。因此,其给予了员工较好的激励效果,力求通过努力工作,积极探寻创新的生产办法,为企业创造良好收益,从而有效增加企业价值,并正向作用于股价,以此来实现个人的财富积累。尤其是对于被授予比重较大的生产员工,更容易激发其工作责任感与创造性,生产出高质量与差异化的产品。因此,员工持股计划可以进一步加强企业员工主观能动性,提升企业绩效水平。

第二,实施员工持股计划有助于优化公司科学治理能力,增加了股权结构的多元化。员工持股计划赋予员工以股东身份,让员工可以通过股东大会等渠道更加切实了解公司的财务状况与经营情况,进而加强公司管理的透明度,从而让员工参与到对公司管理层决策的影响和监督中来。除此之外,相当比例持股的员工持股计划,使得员工团体的话语权增强,可以对大股东的一些谋取私利行为进行制约,防止企业资产流失,缓解第二类代理问题(翟淑萍等,2022)。2020年,我国正式启动《国企改革三年行动方案(2020-2022)》,方案中也提到以股权激励或员工持股计划等方式为切入点和突破口,让员工共享企业发展的红利。综上,员工持股计划可以通过提高员工参与企业治理的程度,完善企業股权架构的多元化水平,最终提高企业绩效。

基于此,本文提出假设。

H1: 在其他条件不变的情况下,实施员工持股计划的企业有着更好的业绩表现。

三、研究设计

(一)样本选取与数据来源

鉴于2014年正式发布《指导意见》,本文选取的研究对象为2014年-2022年沪深制造业A股企业,并在此基础上,剔除了ST、*ST等特殊处理的样本以及数据缺失的样本,最终获取了1325家在此期间实行员工持股计划的上市公司信息,共计获取了20015个公司年度样本。本文数据来自国泰安数据库(CSMAR),为了缓解极端值的影响,本文对全部连续变量进行了上下1%的缩尾。

(二)实证模型与变量定义

本文借鉴曹越等(2022)的研究成果,构建如下实证模型:

Roai,t=α0+β1Esopi,t+∑Convarsi,t+∑Year+εi,t(1)

本文采用于连超等(2022)的研究成果,将员工持股计划(ESOP)作为本文的解释变量,其定义为若企业在样本区间内当年实施员工持股计划,则ESOP取1;反之,取0;对于被解释变量;本文采取企业资产报酬率(Roa)作为业绩指标的代理变量。此外,本文将如下变量作为控制变量: 企业规模(Size),为企业总资产的对数值;资产负债率(Lev),为企业负债总额与资产总额的比值; 固定资产净额占比(Ppe),为固定资产净额/总资产;存货净额(Inv),为样本中制造型企业的存货净额占总资产的比重;无形资产净额(Inta),为样本中企业的无形资产净额占总资产的比重;企业现金流情况(Cfo),为企业经营活动现金流量净额/总资产。此外,本文还控制了年份固定效应(Year),并采用聚类在公司层面的标准误差。其中,i为企业,t为年份,ε为随机扰动项,β1是本文关注的系数,若其为正,表明假设1成立,反之,不成立。全部变量定义见表1。

四、实证分析

(一)描述性统计

表2报告了描述性统计结果,企业实行员工持股计划的平均值为0.043,表明在样本区间内,有4.3%的统计样本上市公司实施过员工持股计划,说明实施员工持股计划的企业占比较低,有待进一步提高;企业资产收益率Roa最大值为0.214,最小值为-0.250,表明制造业企业盈利情况差异较大;样本企业的平均资产负债率Lev为38.3%,尚处于合理区间,但样本中最大值为87.8%,最小值为5.6%,表明制造業企业的资产负债率情况差异也较大。

(二)基准回归分析

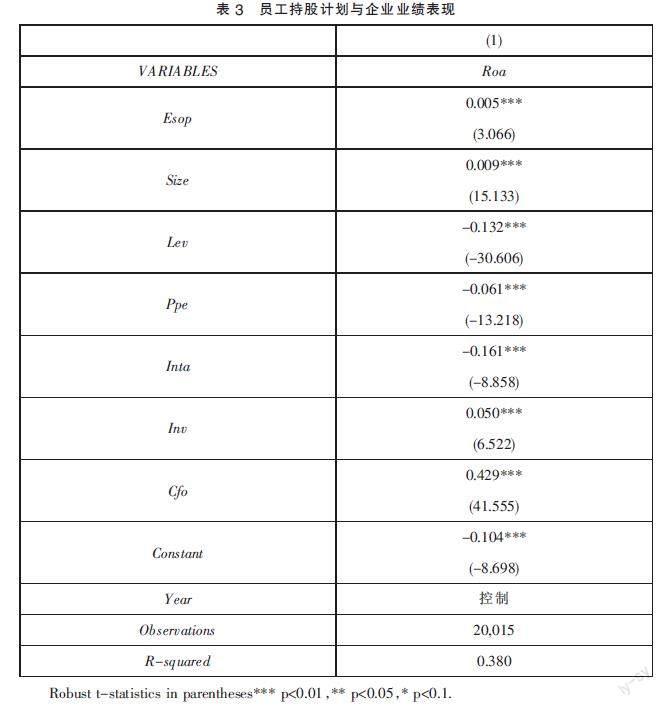

表3反映了员工持股计划与企业业绩表现的回归结果。实证结果显示:在控制现有变量的情况和年度行业固定效应后,员工持股计划(Esop)对资产收益率(Roa)的回归系数为0.005,在1%的水平上显著,统计学意义上表明ESOP变动1个单位,企业Roa增加0.005个单位,即实施员工持股计划对Roa有着显著的正向影响,相较于未实施员工持股计划的制造业上市公司,实施了员工持股计划的制造业企业Roa明显提升。

(三)稳健性分析

本文进行了稳健性检验。

1.更换被解释变量。借鉴张静和王柯心(2021)的研究结果,本文采取净资产报酬率(Roe)作为被解释变量,实证结果如表4第二列(1)所示,是ESOP的系数在1%的水平上依旧显著为正(0.016),表明本文的结果依旧稳健。

2.考虑互为因果情况。为了缓解被解释变量与解释变量之间互为因果的内生性委托,本文采取下一期Roa(Froa)作为被解释变量,重新对本文结果进行检验,回归结果如表4列(2)所示:ESOP的系数在10%程度上依旧显著,即员工持股计划(Esop)的实施对下一期企业绩效(Froa)的回归系数为0.004,通过了稳健性检验,可见实施员工持股计划能显著提升企业绩效。

3.剔除特殊样本。为了排除外部因素对于回归结果的影响,本文剔除了2020年全球疫情暴发后的样本数据,重新对本文结论的稳定性检验,回归结果如表4列(3)所示。ESOP系数在5%程度上依旧显著为正,通过了稳健性检验。

五、结论与启示

员工持股计划是企业长期高质量发展的必要手段之一。本文以制造业企业实施持股计划为切入点,利用沪深A股企业财务数据,在多元线性回归模型的实证分析下,研究发现:员工持股计划可以提高制造业企业的绩效表现,在考虑更换被解释变量、考虑互为因果情况以及删除特殊期间样本后,本文的结论依旧稳健显著。

本文可能具有一定的建议启示:

第一,对于制造业企业而言,应该在控制实施成本以及确保股权架构稳定的前提下积极实施员工持股计划。一方面能够激发员工的生产积极性,探寻创新高效的工作方法;另一方面,赋予员工股东地位有助于让员工更多地参与对公司的治理监督,降低管理层的独断性,降低决策失误的发生概率。

第二,对于员工持股计划规则制定的监管部门而言,应该借鉴欧美市场的员工持股计划准则设定的成功经验,对员工持股计划的设计细节给予更多的指导,让员工不仅能够通过自身的优秀表现获取员工持股计划的认购权,还要让员工真正能够从未来的变现中获利。除此之外,监管部门需对员工持股计划的行权条款给予更加充分的监督,防止企业以员工持股计划为手段,套住员工,减少了优质人才在市场上的流动率,不利于资源的合理配置。

第三,对于员工劳动法相关政策的制定者而言,应该鼓励企业合理进行资本与劳动力配置,切实维护劳动者的权益,始终通过政策引导企业遵循“以人为本”的可持续发展原则。调配好资本与劳动力之间的比例有助于实现就业均衡,维护就业基本面稳定,并最终有利于促进国家经济结构的优化升级。

参考文献:

[1]余璐.企业多元化经营与员工持股计划[D].蚌埠:安徽财经大学,2023.

[2]陈晓静.上市公司绩效与员工持股计划关系分析[J].中国产经,2023(12):94-96.

[3]于连超,刘强,毕茜.员工持股计划对企业违规的治理效应研究[J].证券市场导报,2022(02):44-55.

[4]张婷,张林,李刚等.腐败治理、代理成本与企业绩效——基于A股上市公司的经验证据[J].西南大学学报(自然科学版),2023,45(08):124-137.

[5]郑明贵,陶思敏,彭群婷等.企业社会责任、人力资本质量与中国资源型企业绩效[J].黄金科学技术,2023,31(03):464-476.

[6]李光龙,李星月.资本结构对企业绩效的影响研究——基于企业所得税负视角[J].现代商业,2023(01):113-116.

[7]孟庆斌,李昕宇,张鹏.员工持股计划能够促进企业创新吗?——基于企业员工视角的经验证据[J].管理世界,2019,35(11):209-228.

[8]张静,王柯心.员工持股计划对企业绩效的影响研究[J].经济视角,2021,40(03):53-61.

[9]王丹.员工持股计划存在的问题与对策分析[J].投资与合作,2023(07):44-46.

[10]郑志刚.员工持股计划,大股东别念歪了经[J].董事会,2023(07):70-71.

[11]任颋,肖有智,张桐川.员工持股计划与企业社会责任——基于精准扶贫视角[J].中国经济学,2023(02):144-181+360-362.

[12]费晨.基于员工持股计划的大股东减持动因及经济后果研究——以杰瑞股份为例[D].昆明:云南财经大学,2023

[13]翟淑萍,毛文霞,刘梦晨.员工持股计划的公司治理效应研究——基于股价大幅下跌风险的视角[J].金融论坛,2022,27(06):45-54.

[14]曹越,辛红霞,孙丽.国有企业实施员工持股计划能否提升内部控制质量?——基于“国企混改”背景[J].会计研究,2022(11):118-138.

[15]倪骁然,朱玉杰.劳动保护、劳动密集度与企业创新——来自2008年《劳动合同法》实施的证据[J].管理世界,2016(07):154-167.

(作者单位:方正证券湖北分公司)