全球价值链差异性嵌入方式如何影响产能利用率?

2023-11-29孔海涛张小鹿

孔海涛 张小鹿

摘 要:在对外开放战略升级和国内产能过剩的双重背景下,本文将全球价值链(GVC)与产能利用率置于统一框架,分析不同GVC嵌入方式对产能利用率的影响机制,并利用2000-2014年中国工业行业全球价值链和产能利用率的匹配数据进行实证检验。研究表明:前向GVC参与度提高有利于产能利用率提升,后向GVC参与度提高则对提升产能利用率不利。具体而言,前向GVC参与主要通过技术进步而非投资对产能利用率产生影响;后向GVC参与影响产能利用率的技术进步渠道不显著,其主要通过加大投资降低了产能利用率。进一步研究发现,抑制后向GVC参与对产能利用率的负向作用可成为现阶段提升产能利用率的重点,鼓励竞争和加强环境规制水平是可行措施。

关键词:全球价值链;产能利用率;技术进步;投资

中图分类号:F061.5 文献标识码:A 文章编号:1001-148X(2023)05-0039-12

收稿日期:2023-02-21

作者简介:孔海涛(1978-),男,河南焦作人,讲师,博士,研究方向:产业经济学;张小鹿(1988-),本文通讯作者,男,山东潍坊人,助理研究员,博士,研究方向:发展经济学。

基金项目:河南财政金融学院科研启动基金项目,项目编号:2020BS007;国家自然科学基金青年项目,项目编号:72203121。

一、引 言

作为一种全球生产组织和治理机制,GVC通过国际分工对全球生产要素和贸易流向空间再配置的过程,势必对一国产能利用状况产生重要影响[1]。事实上,伴随着先进技术和管理经验的不断引进,以及研发资金和人才的积累,中国企业技术水平得以明显提升,GVC参与程度逐步深化,其嵌入GVC的方式也正在由后向参与向前向参与转变[2],这一变化必然对嵌入GVC的产能利用率效应产生重要影响。本文基于价值链差异性嵌入方式视角,探究中国企业所处的GVC分工体系如何影响国内产能利用率,其作用机制又是什么以及怎样提升产能利用率等问题,对于化解过剩产能、实现中国经济高质量发展,具有重要理论价值和现实意义。

从理论上讲,嵌入GVC方式改变可以从多个方面对产能利用率产生影响。前向GVC参与企业在全球生产网络中主要承担产品设计、高端制造、营销等职能[3],这些高附加值生产环节的高技术水平要求,将大量低技术企业阻止在门外,减弱国内企业的跟风投资效应,避免嵌入GVC导致投资扩大造成的产能利用率下降;前向GVC参与企业在价值链中较多扮演“价值输出”角色,能够获取丰厚利润[4],为企业自主创新和技术研发提供资金保障,有利于促进技术进步,提升产能利用率。后向GVC参与企业在全球生产网络中主要从事原料供应、生产装配与制造等低技术水平工作[5],进入门槛较低,可能引发由嵌入GVC导致投资扩大而降低产能利用率;后向GVC参与企业在全球生产网络中大多处于低附加值生产环节,获利能力有限[6],很难将充足资源投入到产品创新和技术研发领域,自身技术进步受限,影响产能利用率提升。

目前已有相关文献就全球价值链地位与产能利用率之间的关系进行了探讨。其中,有文献基于全球价值链视角研究了中国钢铁行业产能过剩的形成机制,从国内价值链、全球价值链和对外贸易结构三个层次诠释中国钢铁行业在低端锁定状态下的产能过剩形成机制[7]。其一方面仅从理论上进行定性分析,缺乏定量检验,使得结论说服力不强;另一方面仅考虑低端锁定状态下的中国钢铁行业产能过剩的形成机制,分析不够全面。还有学者在测度中国制造业全球价值链地位和产能利用率基础上,实证分析了全球价值链地位提升对产能过剩的影响[8]。但该文仅就嵌入GVC地位对产能过剩的影响进行分析,没有考虑不同的GVC嵌入方式对产能利用率影响的差异性。

另一类相关文献就经济开放与产能过剩之间的关系进行了研究,多涉及产能利用率提升的途径。现有研究认为对外直接投资对产能利用率的提升具有显著促进作用,且对发展中国家的直接投资对产能利用率的提升作用更大[9]。有文献基于“一带一路”背景,对我国2014年前后对外直接投资行业格局进行实证研究,发现我国向“一带一路”沿线国家的直接投資在产能过剩和造成污染的行业明显增加,表明我国的“一带一路”对外直接投资在各个领域有一定的选择性,并且这种选择性与东道国的制度质量有关[10]。从这些文献可以看出,在开放环境下,投资是影响产能利用率的重要途经。

与现有研究成果相比,本文的贡献可能在于:(1)将全球价值链与产能利用率纳入统一分析框架,从前向GVC参与和后向GVC参与两种嵌入方式对产能利用率的深刻影响进行全面评估,扩展了有关产能利用率影响因素研究的视野。现有文献尚未就不同GVC嵌入方式的产能利用率效应及其影响机制进行专门研究,不能很好地解释GVC参与对产能利用率产生的差异性影响。(2)梳理归纳不同GVC嵌入方式对产能利用率影响渠道差异性的基础上,从技术进步和投资两个渠道实证检验不同GVC嵌入方式对产能利用率的影响机制。(3)对于产能利用率的测度,本文选择更符合现实情况的超越对数生产函数。相较于多数文献采用的科布—道格拉斯生产函数和里昂惕夫生产函数,超越对数生产函数在考虑投入要素之间交互效应和替代效应的同时,还考虑时间变化因素的影响,因而更具普遍意义,能够有效降低因函数设定形式不当造成的估计误差。

二、理论假说

产能利用率即实际产出与潜在产出(产能)的比值。提升产能利用率的途径主要有两条:一是增加实际产出。生产中的实际产出主要受技术进步、生产效率等因素的影响,由技术创新不足导致的企业升级缓慢是产能利用率提升的一大阻力[11],提升企业技术水平,能够使实际产出更加接近生产前沿,有利于产能利用率提升。二是减少投资、降低产能。在企业实际产出水平一定时,减少投资、降低产能,可以有效化解过剩产能,提升产能利用率。因此,本文主要沿着技术进步和投资两条主线分析全球价值链嵌入对产能利用率的影响机制。

企业嵌入全球价值链的方式主要有前向参与和后向参与两种。其中,前向GVC参与企业,相对处于GVC分工中的高附加值生产环节;而后向GVC参与企业,相对嵌入GVC分工中的低附加值生产环节。

(一)前向GVC参与对产能利用率的影响机制

前向GVC参与企业在GVC分工中处于高附加值生产环节,更多充当“价值输出”角色,为融入GVC的其他生产企业提供研发、设计、营销等服务。这种“高技术门槛”将国内很多低技术企业拒之门外,很难在国内形成投资的“潮涌现象”。因此,前向GVC参与主要通过技术进步而非投资对产能利用率产生影响。具体而言:

前向GVC参与通过促进技术进步提升产能利用率。前向GVC参与企业面临以下两方面的压力来提升自身的技术水平。第一,更高的产品和标准要求。嵌入GVC的发展中经济体企业,为了达到价值链主导企业对出口产品的高质量要求,以及国外消费市场对产品的严苛技术标准,必须按照这些要求和标准,来提升自身技术水平和产品质量。第二,激烈竞争。一方面,嵌入GVC的本土企业,将面临来自国外市场的激烈竞争,为进一步提升自身产品的国际竞争力,必须不断进行技术革新;另一方面,在国内市场与国际市场融合过程中,嵌入GVC的本土企业,还会面临来自价值链相同生产环节企业的激烈竞争,为了在竞争中胜出,本土企业将主动提升研发创新能力,促进技术进步,以便“逃离竞争”[12]。

前向GVC参与企业的技术提升可能受到价值链主导企业的阻击,不利于产能利用率提升。嵌入GVC的发展中经济体企业升级,一般按照工艺升级、产品升级、功能升级、链条升级的进程进行[13]。当发展中经济体企业通过自主创新向更高级的功能升级或链条升级时,将对价值链主导企业的垄断地位和既得利益构成威胁,此时便会受到价值链主导企业的阻击,或者其利用自身的价值链垄断优势,迫使本土企业形成大量的专用性资产,挤压技术研发资金,不利于前向GVC参与企业的技术进步。基于上述分析,本文提出如下假说:

H1:前向GVC参与主要通过技术进步而非投资对产能利用率产生影响。

H2:前向GVC参与对产能利用率的影响取决于技术进步的正、负两种效应的大小。

(二)后向GVC参与对产能利用率的影响机制

后向GVC参与通过促进技术进步提升产能利用率。第一,嵌入GVC生产网络的本土企业可以从国外进口技术含量高、工艺复杂的中间投入品,这些隐含技术和知识的中间品,通过商品贸易形式实现技术溢出[14]。第二,跨国公司为提升自身所在价值链的整体运行效率,会在全球范围内优化产业链布局,并将其拥有的前沿知识和先进技术,透过外商直接投资向东道国进行知识转让和技术溢出,促进本土企业技术进步[15]。

后向GVC参与可能抑制技术进步不利于产能利用率提升。发展中经济体在劳动力成本、用地价格及政策优惠等方面具备竞争优势,本土企业容易通过低端制造环节嵌入GVC生产网络,短期内可以获得较大收益。但长期来看,后向GVC参与可能对技术进步不利。第一,长期以来,发达国家或国外跨国公司牢牢掌控全球价值链主导权,给予后向GVC参与企业的技术支持和价值分配极为有限。当后向GVC参与企业用尽融入全球生产网络的全部收益,尝试进一步提升自身技术水平和利润时,会受到创新和资本积累等方面的限制,被“锁定”在加工生产环节,即在附加值较低的环节嵌入使企业难以获取进行创新所必需的资本积累,限制企业技术进步。第二,后向GVC参与企业在全球生产网络中往往扮演“价值输入”角色,能够以低成本进口高质量、高技术的中间产品,这种“两头在外”的加工贸易模式和国际市场上更高质量的中间品替代,可能减少企业自主创新的动力,极易陷入“创新惰性”陷阱[16],不利于促进技术进步。第三,进口企业对国外技术溢出吸收能力的大小除取决于东道国的经济、社会、制度等因素外,自身的吸收能力也至关重要,当企业技术吸收能力达到最低门槛时,才能较好应用跨国公司的先进技术[17]。后向GVC参与企业,受制于自身学习吸收能力低的限制,对于全球价值链的高端技术很难真正完全吸收,限制技术扩散。由此,提出如下假说:

H3:后向GVC参与通过技术进步对产能利用率产生影響,但影响方向和大小取决于正负两种效应的对比。

后向GVC参与通过加大国内投资,不利于产能利用率提升。后向GVC参与企业在价值链中承担原料供应、生产装配、加工制造等职能,由于这些生产环节所需技术水平低,企业较易进入。当发展中经济体企业凭借资源和成本优势通过后向参与嵌入GVC后,可以利用GVC的优质廉价中间品全球采购系统和产品全球销售网络迅速降低生产成本、扩大生产规模,提高自身利润水平[18-19],这一方面会刺激后向GVC参与企业加大投资,另一方面也会吸引大量低技术水平的本土企业进入该领域,形成投资“潮涌现象”,进而可能诱发产能过剩,不利于产能利用率提升。由此,本文提出如下假说:

H4:后向GVC参与通过加大投资不利于产能利用率提升。

三、模型设定、指标构建与选取及数据说明

(一)模型设定

该部分将通过构建计量经济模型,实证检验嵌入全球价值链对产能利用率的影响。具体模型设定如下:

CUit=α0+α1GVCP_fit+α2GVCP_bit+βXit+μi+μt+εit (1)

其中,i表示某个工业行业,t表示年份。被解释变量CUit表示i工业行业t年的产能利用率;GVCP_fit表示i工业行业t年前向GVC参与度;GVCP_bit是i工业行业t年后向GVC参与度;Xit为控制变量,是一系列可能直接影响被解释变量的指标,包括技术进步(Tec)、行业投资(Inv)、市场需求(Growth)、对外开放(Open)等;μi是行业固定效应,用于剔除一些短期内不受时间变化影响的因素;μt是时间固定效应,主要用来控制特定年份影响工业行业的宏观经济政策和外部冲击因素;εit是随机扰动项。

(二)指标构建与选取

1.产能利用率指标测度。对于产能利用率的测度,现有文献主要采用峰值法、生产函数方法、成本函数方法等。鉴于现有产能利用率测度方法的局限性,本文选择随机前沿分析方法进行产能利用率测算。与部分文献选择科布—道格拉斯生产函数和里昂惕夫生產函数不同,我们选择更符合现实情况的超越对数生产函数形式,即:

lnYit=δ0+δ1t+12δ2t2+12δ3(lnK2+12δ4(lnL2+12δ5lnKlnL+δ6tlnK+δ7tlnL-uit (2)

式中,Y为实际产出,i表示某工业行业,t为时间变量,K和L分别为资本投入和劳动投入;u为无效率项,且服从u~N+(μ,σ2u)。

为了使用一步法进行估计,将生产效率函数设定为如下形式:

uit=γ0+γ1ω1t+γ2ω2t+γ3ω3t+εit (3)

式中的ω1、ω2、ω3分别表示市场化程度、行业规模和行业出口占行业总产值的比重。

当uit=0时,(2)为潜在产出(产能):

lnY*it=δ0+δ1t+12δ2t2+12δ3(lnK2+12δ4(lnL2+12δ5lnKlnL+δ6tlnK+δ7tlnL (4)

产能利用率的计算公式为:cuit=YitY*it

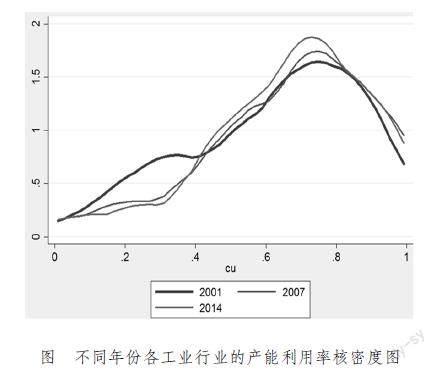

基于上面产能利用率公式的测算结果,发现2000-2014年间,中国工业行业整体的产能利用率在60%-70%之间此处采用对应年份各工业行业的产能利用率的均值表示当年工业行业整体的产能利用率。,与产能利用率79%-82%的合意区间有一定差距,说明我国工业行业产能利用并不充分,存在产能过剩。通过不同年份产能利用率核密度图(右图)可以发现,整体上,核密度曲线在2001年、2007年和2014年不断向右移动,这表明整体而言,我国工业行业的产能利用率在不断提高;但是,三条曲线的波峰位置不断上升且左移,反映了两个重要信息,一是我国各工业行业的产能利用率出现收敛,某种程度反映出各工业行业的产能布局更加协调;二是更重要的,多个工业行业的产能利用率出现了下降,而且正在向左偏离79%-82%的合意区间,这些变化应该引起高度

图 不同年份各工业行业的产能利用率核密度图

重视。不考虑年份,考察各产能利用率发现:我国产能利用率表现出明显的行业异质性,比如,炼焦、精炼石油产品制造行业的年均产能利用率仅为35.8%,而电气设备制造行业的年均值则达到了88.06%。

2.全球价值链嵌入程度测算。本文借鉴Wang等学者的研究方法测算全球价值链嵌入程度[20]。首先,建立一个包含M个国家N个部门的投入产出模型。将总产出X分解为中间产品和最终产品两部分,即X=AX+Y。以S国的生产活动为例进行分解:

Xs=AssXs+∑Mr≠sAsrXr+Yss+∑Mr≠sYsr=AssXs+Yss+E (5)

式中,E=∑Mr≠sAsrXr+∑Mr≠sYsr,表示S国出口到R国的中间产品与最终产品之和,即S国的总出口。

(5)式变形为:

Xs-AssXs=Yss+E(6)

(I-Ass)Xs=Yss+E(7)

(7)式两边同乘以(I-Ass)-1 可得:

Xs=(I-Ass)-1Yss+E)(8)

令Lss=(I-Ass)-1,则(8)式可以简化为:

Xs=LssYss+E)(9)

将总出口根据中间品、最终品和最终目的使用国进行分解,可以得到国家部门层面的国内增加值的前向分解:

Vs′=Vs︿LssYss+Vs︿Lss∑Mr≠sYsr+Vs︿Lss∑Mr≠sAsrLrrYrr+Vs︿Lss∑Mr≠sAsr∑MuBruYus+Vs︿Lss∑Mr≠sAsr(∑MuBru∑Mt≠sYut-LrrYrr)(10)

(10)式右边第一项Vs︿LssYss)表示满足自身需求的最终产品中所包含的国内增加值;第二项(Vs︿Lss∑Mr≠sYsr)表示出口到国外的最终产品中所包含的国内增加值;第三项(Vs︿Lss∑Mr≠sAsrLrrYrr)表示S国出口的中间产品所包含的国内增加值直接被R国吸收的部分,用V_GVC_R表示;第四项(Vs︿Lss∑Mr≠sAsr∑MuBruYus)表示以中间产品形式出口的增加值又返回S国并被最终需求吸收的部分,用V_GVC_D表示;第五项(Vs︿Lss∑Mr≠sAsr(∑MuBru∑Mt≠sYut-LrrYrr))表示S国出口的中间产品中所包含的增加值间接被R国吸收或再出口到其他国家的部分,用V_GVC_F表示。

同理,将一国家部门层面生产最终产品所需的增加值可以作如下后向分解,最终结果为:

Ys′=VsLssYss︿+VsLss∑Mr≠sYsr︿+∑Mr≠sVrLrrArsLssYss︿+Vs∑Mr≠sBsrArsLss∑MtYst︿+∑Mr≠sVr(∑Mu≠rBruAusLss∑MtYst︿-LrrArsLssYss︿)(11)

(11)式等号右边包括五项,其中第一项(VsLssYss︿)表示为满足S国生产国内需求的最终产品所需要的国内增加值;第二项(VsLss∑Mr≠sYsr︿)表示为满足国外最终产品生产所需要的国内增加值;第三至五项表示包含在进口中间品中的增加值,分别用Y_GVC_R、Y_GVC_D和Y_GVC_F表示。

根据(10)和(11)式的分解,定义前向GVC参与度指数(GVCP_f)和后向GVC参与度指数(GVCP_b)为:

GVCP_f=V_GVC_RVs′+V_GVC_DVs′+V_GVC_FVs′(12)

GVCP_b=Y_GVC_RYs′+Y_GVC_DYs′+Y_GVC_FYs′(13)

前向GVC参与度指数(GVCP_f)衡量的是全球价值链生产和贸易活动产生的增加值占整个行业增加值(GDP)的份额;而后向GVC参与度指数(GVCP_b)衡量的是涉及跨国生产活动的国内和国外成分对一国最终产品生产的贡献比例。一个国家(行业)的前向GVC参与度指数(GVCP_f)越高,表明该国(行业)更多以为其他国家(行业)生产提供中间投入品的方式参与到全球价值链分工体系;后向GVC参与度指数(GVCP_b)越高,表明该国(行业)生产最终品所需的增加值更多来自其他国家或地区。这两个指数的相对值可以表明一个国家(部门)在全球生产网络中的地位,例如前向GVC参与度大于后向GVC参与度时,意味着该国(行业)更积极地参与全球价值链的上游生产活动,处于全球价值链上相对较高的生产环节,更多地充当“价值”输出角色。

3.控制变量。参考现有研究,选取如下控制变量:(1)技术进步(Tec),采用各行业规模以上工业企业R&G经费内部支出来表示,用来反映各工业行业对先进技术的引进和吸收强度。由于2009年之前的R&G经费内部支出统计数据以大中型工业企业为统计口径,因此,本文采用2009年规模以上工业企业R&D经费内部支出占大中型工业企业R&D经费内部支出的比值来推算2009年以前的研发经费数据。(2)行业投资(Inv),采用各工业行业投资额与工业总产值的占比来替代。其中,各工业行业投资额等于行业当期固定资产原价与前一期固定资产原价之差,工业总产值(当年价格)数据从2013年开始不再统计,本文使用各行业工业销售产值(当年价格)来替代。(3)市场需求(Growth),采用各工业行业销售收入增长率表示。从2006年开始,统计年鉴不再对各工业行业的销售收入数据进行统计,因此,本文对于从2006年开始的各工业行业销售收入数据使用各行业主营业务收入数据来替代。(4)对外开放(Open),采用各工业行业的出口交货值占行业销售收入的比重来表示。由于2001年工业行业出口交货值数据缺失,本文采用行业出口交货值占行业工业总产值的比例来推算。(5)资本密集度(Capital),用人均固定资产净值占行业总产值的比重表示。(6)竞争强度(Compete),采用勒纳指数来衡量,该指标越大行业集中度越高,竞争程度相应越低。勒纳指数等于行业增加值与劳动补偿之差占行业总产值的比重。其中,劳动补偿用行业工资总额替代;行业增加值2005年的数据缺失,2008年之后由于统计口径变化不再统计,因此,本文在假设各行业增加值年度增长率等于整个工业行业增加值年度增长率基础上,以行业增加值年度增长率为基础推算得到。(7)国有企业比重(Soe),采用行业国有及国有控股企业产值占各行业总产值的比重表示。其中,2004年行业国有及国有控股企业产值数据缺失,采用2003年和2005年的均值替代;2000年、2005年和2014年统计口径变为行业国有控股企业产值,近似用行业国有控股企业产值数据替代行业国有及国有控股企业产值数据。

(三)数据说明与变量描述

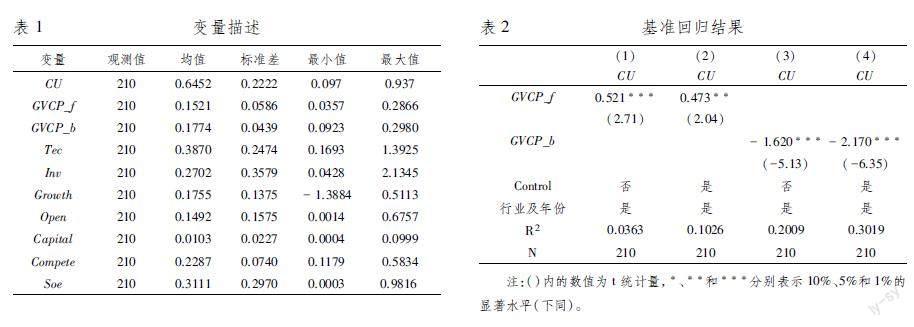

全球价值链嵌入程度的数据来源于世界投入产出数据库(WIOD)和UIBE GVC Index 数据库,由于该数据库的时间范围为2000-2014年,并且有14个细分行业与中国工业行业数据相匹配,所以本文选取2000-2014年14个细分行业木材制品业(除家具制造)及纸制品制造;印刷和记录媒介复制业;炼焦、精炼石油产品制造;化学原料和化学制品制造业;药品原料和药品制剂制造业;橡胶和塑料制品业;非金属矿物制品业;金属制品业;计算机、电子和光学产品制造业;电气设备制造;其他运输设备业;家具制造业;电力、燃气热力及空调系统供应;水的收集、处理及供应业。全部国有及规模以上非国有企业的面板数据来进行实证检验。产能利用率计算所需的相关数据、控制变量数据来源于各年度的《中国工业经济统计年鉴》和《中国科技统计年鉴》,因2005年的《中国工业经济统计年鉴》数据全部缺失,本文采用插值法将相应数据补齐。具体变量描述性结果见表1。

四、实证结果分析

(一)基准回归

根据模型(1),对全球价值链嵌入与产能利用率之间的关系进行回归,结果如表2所示。其中,第(1)-(2)列是前向GVC参与的回归结果。第(1)列仅考虑核心解释变量前向GVC参与度(GVCP_f);第(2)列在此基础上加入控制变量。从结果中可以看出,无论是否加入控制变量,前向GVC参与度(GVCP_f)的系数均为正,并且至少在5%的水平显著,表明前向GVC参与度(GVCP_f)提升有利于产能利用率提高,本文研究假设H2得到验证。一个行业前向GVC参与度(GVCP_f)越高,意味着该行业更多以提供中间投入品的方式,参与到全球价值链生产网络体系,在全球价值链中处于相对较高端的生产环节,扮演价值输出角色。这种以技术优势提供中间投入品的全球價值链参与方式,一方面,会面临全球价值链高端生产环节(也是高附加值的生产环节)的激烈竞争,倒逼其不断进行技术创新,保持技术优势,提升技术水平,有利于促进产能利用率提升;另一方面,还可能受到全球价值链主导企业阻击,迫使自身进行原始创新,有利于产能利用率提升。这一路径的逻辑是全球价值链链主为维护自己的垄断地位和既得利益,避免过多的全球价值链参与者进入高附加值生产环节,必然会利用自身优势对进入高端生产环节的参与者进行阻击,这样前向GVC参与企业将很难从外部获得技术溢出,只能通过提升自身原始创新能力,获得链条或功能升级,促进产能利用率提升。

表2中第(3)-(4)列是后向GVC参与的回归结果。从中发现,后向GVC参与度(GVCP_b)的估计系数显著为负,表明后向GVC参与度(GVCP_b)提升对产能利用率产生不利影响,不能有效促进产能利用率提升,本文研究假设H3得到验证。主要是因为,后向GVC参与企业大多嵌入全球价值链的低端生产环节,一方面可以增加企业利润,促进当地经济增长,但由于低端制造环节对企业的生产技术能力要求不高,所需的资本投入也有限,这可能引发企业投资的“潮涌现象”,造成产能过剩,不利于产能利用率提升;另一方面也会增加企业的技术创新惰性,导致自身技术水平难以提升,不利于提升产能利用率。

(二)稳健性检验

1.替代被解释变量。为了减少使用单一方法度量产能利用率产生的误差,本文以哈佛大学Jorgenson团队建立的KLEMS框架为基础,采用二次型短期可变成本函数,根据对偶性原理来计算产能利用率[21]。具体来说,产能利用率(CUD)的计算公式为:

CUD=VC-VCKKt-1-VCΔKΔKtVC+pKKt-1(14)

其中,VC为短期可变成本函数,pK为资本服务价格。

VCK=VCKt-1(15)

VCΔK=VCΔKt(16)

参考相关文献,短期可变成本VC设为如下形式:

VCpLt,pEt,Kt-1,ΔKt,Yt,Tt=

α0+αlpLt+αepEt+αtTt+αTlTtpLt+αTeTtpEt+αelpLtpEt+12αllpLt2+12αeepEt2Yt+αKKt-1+12αKKKt-12+12αKKΔKt21Yt+αlkpLtKt-1+αeKpEtKt-1+αTKKt-1Tt(17)

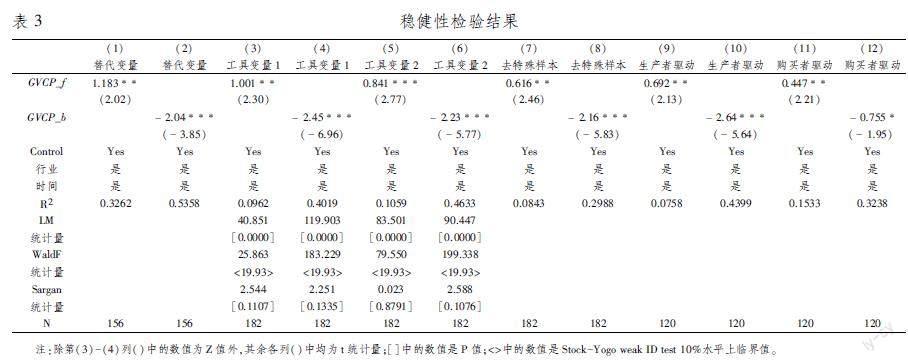

利用上述思路计算产能利用率(CUD),并用其替代CU指标,对模型(1)的回归结果进行稳健性检验,结果如表3中的第(1)、(2)列所示。其中,前向GVC参与度(GVCP_f)的估计系数显著为正,后向GVC参与度(GVCP_b)估计系数显著为负,这与基准回归结果相一致,说明本文的研究结论具有一定的稳健性。

2.内生性问题处理。为了有效识别全球价值链嵌入对行业产能利用率的影响,本文采用工具变量方法来解决内生性问题。首先,构建分组平均值作为工具变量,采用工业—年份的全球价值链参与度平均值作为内生解释变量的工具变量[22]。通常情况下,该平均值与全球价值链嵌入高度相关,但不与产能利用率直接相关,符合工具变量的选择逻辑。采用分组平均值作为工具变量的回归结果如表3中第(3)、(4)列所示,发现核心解释变量的符号与显著性均与基准回归结果保持一致。其次,参考现有文献的通常做法,选择核心解释变量的滞后项作为工具变量,以缓解模型可能存在的内生性问题。滞后项工具变量的回归结果如表3中的第(5)、(6)列所示,可以看出,工具变量分别通过了识别不足、弱工具变量和过度识别检验,表明工具变量的选择是合理的,并且关键解释变量估计系数的符号和显著性均没有变化,这同时也验证了本文研究结论的稳健性。

3.去除特殊样本。在本文的研究时间范围内,2008年由美国次贷危机导致欧美乃至世界需求下降,对中国产品出口和产能利用率产生不利影响。根据本文计算,与2007年相比,中国产能利用率在2008年、2009年分别下降了5.3%和5.8%。如若不消除2008年金融危机的影响,可能会低估全球价值链嵌入对产能利用率的正向作用。为了排除2008年次贷危机的影响,去除2008年、2009年的样本,以其余13年的子样本进行稳健性检验,检验结果如表3中的第(7)、(8)列所示。结果显示,本文重点关注的核心解释变量的系数符号和显著性没有发生明显改变,表明回归结果具有稳健性。

4.行业驱动力差异性。全球价值链可以分为生产者驱动和购买者驱动两种。一般来说,生产者驱动的价值链是技术和资本密集型产业,例如汽车、计算机、航空等;购买者驱动的价值链以劳动密集型的传统产业为主,例如服装、鞋帽、家具制造等行业。本文将样本划分为生产者驱动和购买者驱动两类生产者驱动行业包括炼焦、精炼石油产品制造;化学原料和化学制品制造业;药品原料和药品制剂制造业;计算机、电子和光学产品制造业;电气设备制造;其他运输设备业;电力、燃气热力及空调系统供应。购买者驱动行业包括木材制品业(除家具制造)及纸制品制造;印刷和记录媒介复制业;橡胶和塑料制品业;非金属矿物制品业;金属制品业;家具制造业。,回归结果如表3中第(9)-(12)列所示。从表中的结果来看,无论是生产者驱动还是购买者驱动,核心变量的估计结果不变,进一步证明本文核心研究结论的稳健性。

(三)影响机制檢验

根据理论分析可知,前向GVC参与通过技术进步影响产能利用率,后向GVC参与通过技术进步和投资对产能利用率产生影响。为了检验该作用机制,本文在模型(1)基础上,建立如下计量模型:

CUit=γ0+γ1GVCP_fit*Tecit+γ3GVCP_fit+βX+μi+μt+εit (18)

CUit=δ0+δ1GVCP_bit*Tecit+δ3GVCP_bit+βX+μi+μt+εit(19)

CUit=θ0+θ1GVCP_bit*Invit+θ3GVCP_bit+βX+μi+μt+εit(20)

其中,交互项GVCP_fit*Tecit 、GVCP_bit*Tecit 、GVCP_bit*Invit的系数 γ1、δ1和θ1是关注的核心。模型(18)、(19)、(20)的回归结果分别对应表4中的第(1)、(2)、(3)。从结果(表4)中发现,第(1)列中交互项(GVCP_f *Tec)的系数在10%的水平上显著为正,说明前向GVC参与通过促进技术进步而不是投资提升了产能利用率本文实证发现前向GVC参与通过投资影响产能利用率的机制不显著,结果留备索。,本文研究假设H1得到验证。第(2)列中交互项(GVCP_b *Tec)的系数为正,但没有通过至少10%的显著性检验,表明后向GVC参与通过技术进步渠道对产能利用率的提升作用十分微弱。第(3)列中交互项(GVCP_b *Inv)的系数在1%的水平上显著为负,说明后向GVC参与通过扩大投资降低了产能利用率,本文研究假设H4得到验证。

(四)差异性分析

1.行业技术吸收能力差异性。面对相同的外部技术溢出,企业技术吸收能力的差异,会导致技术进步差异,进而影响全球价值链嵌入的产能利用率效应。企业技术吸收能力的大小主要受到技术基础的影響,而后者则与研发强度密切相关,因此采用研发强度来衡量企业的技术吸收能力。由于研发投入不但可以带来不同的知识基础,还能够协助企业从外部资源中吸收知识,提升企业外部资源内生化的能力,即研发投入较大的企业,技术吸收能力也较强。本文沿用多数文献的做法,采用行业科研经费占工业总产值的比重来表示技术吸收能力。

根据行业科研经费占工业总产值的比重(研发强度),将工业行业划分为技术吸收能力较低组和技术吸收能力较高组两个子样本将科研经费占工业总产值比重大于均值的行业归为技术吸收能力较高组,小于均值的归为技术吸收能力较低组。。表5中的第(1)、(2)列是技术吸收能力较低组回归结果,第(3)、(4)列是技术吸收能力较高组回归结果。通过比较发现:第一,后向GVC参与度(GVCP_b)提升对产能利用率的影响效应,在技术吸收能力较低组和技术吸收能力较高组之间无差异,并且与全样本回归的结果相一致。第二,前向GVC参与度(GVCP_f)提升对产能利用率的影响效应,在技术吸收能力较低组不显著,而在技术吸收能力较高组显著为正。其原因可能是:技术吸收能力较低的企业,由于自身技术水平与国外先进技术差距较大,很难消化、吸收嵌入GVC带来的技术溢出,这一方面使得前向GVC参与度提升无法通过技术进步渠道对产能利用率产生影响,另一方面后向GVC参与度提升主要通过投资渠道对产能利用率产生负向作用。

2.简单全球价值链嵌入与复杂全球价值链嵌入差异性。根据增加值(VA)跨越边界的次数,将全球价值链区分为简单嵌入与复杂嵌入两种。其中,VA仅跨越边界一次的定义为简单全球价值链嵌入,VA跨越边界两次或两次以上的定义为复杂全球价值链嵌入。由公式(10)和(11)中各项的经济含义可知,(V_GVC_R)与(Y_GVC_R)仅涉及一次增加值(VA)的跨界转移,参与简单全球价值链活动;(V_GVC_D)、(V_GVC_F)、(Y_GVC_D)、(Y_GVC_F)四类经济活动中的增加值(VA)涉及两次或两次以上跨界转移,参与复杂全球价值链生产。简单全球价值链参与度、复杂全球价值链参与度的计算公式为:

GVCP_f_s=V_GVC_RVs′(21)

GVCP_f_c=V_GVC_DVs′+V_GVC_FVs′(22)

GVCP_b_s=Y_GVC_RYs′ (23)

GVCP_b_c=Y_GVC_DYs′+Y_GVC_FYs′(24)

其中,(21)表示前向简单GVC参与度;(22)表示前向复杂GVC参与度;(23)表示后向简单GVC参与度;(24)表示后向复杂GVC参与度。

本文就简单GVC嵌入与复杂GVC嵌入对产能利用率影响的差异性进行实证检验,回归结果如表6中的第(1)-(4)列所示。第(1)和第(3)列的回归结果显示,GVCP_f_s和GVCP_f_c的系数为正,但均不显著,表明前向简单GVC参与度和前向复杂GVC参与度提升对产能利用率的影响不明显。第(2)和第(4)列回归结果显示,后向简单GVC参与度(GVCP_b_s)的估计系数显著为负,后向复杂GVC参与度(GVCP_b_c)的系数为正,并通过1%的水平检验,表明后向简单GVC参与度提升不利于产能利用率提高,而后向复杂GVC参与度提升则有利于产能利用率提高。

3.全球价值链嵌入对产能利用率的动态影响。为进一步考察全球价值链嵌入对产能利用率的动态影响,本文采用分时间段回归方法进行检验[23],结果如表7所示。从中可以看出,前向GVC参与(GVCP_f)对产能利用率的影响为正并逐渐减弱,而后向GVC参与(GVCP_b)对产能利用率的影响为负且逐渐增强。其原因可能在于,随着中国企业嵌入全球价值链的地位不断提升,一方面,通过前向GVC参与方式获取技术进步的难度逐渐加大,导致其对产能利用率的正向影响逐渐减弱,另一方面,通过后向GVC参与方式带来的投资扩大效应远大于技术进步效应,进而对产能利用率的负向作用逐渐增强。

五、产能利用率提升路径:后向GVC参与的产能过剩之破局限于篇幅,未汇报该部分回归结果,可索取。

前文研究表明,前向GVC参与有助于提升产能利用率,而后向GVC参与则不利于产能利用率提高。值得注意的是,2008年后,本文研究的14个行业中,有8个行业的后向GVC参与程度持续高于前向参与2008年后后向GVC参与度大于前向GVC参与度的行业分别是木材制品业(除家具制造)及纸制品制造、印刷和记录媒介复制业、化学原料和化学制品制造业、药品原料和药品制剂制造业、非金属矿物制品业、金属制品业、电气设备制造以及计算机、电子和光学产品制造业。。那么,在多个行业后向GVC参与程度持续较高的既定事实下,如何破解产能过剩困局,实现中国经济高质量发展?机制检验结果显示,后向GVC参与通过加大国内投资降低产能利用率,加剧产能过剩。因此,遏制后向GVC参与企业的盲目投资是化解过剩产能,提升产能利用率的可行路径。当产能过剩严重时,一方面政府应积极提供良性市场竞争环境,引导企业兼并重组,充分发挥市场选择作用,建立有效的企业退出机制;另一方面还应合理地控制新建和在建产能,采取环境规制政策,提升环保能耗标准。基于此,本文将从鼓励竞争和环境规制两方面提出后向GVC参与的产能过剩困境破解方案。

(一)鼓励竞争

后向GVC参与企业主要处于价值链上生产装备、加工制造等低技术水平生产环节,较低的进入和退出门槛,极易引发投资的“潮涌现象”,诱发产能过剩。因此,斩断后向GVC参与加大国内投资渠道是化解过剩产能,提升产能利用率的可行思路之一。有研究表明市场机制主导下的企业退出可以有效减轻过度投资,为了检验通过鼓励市场竞争能否削弱后向GVC参与的产能利用率效应,在模型(1)基础上建立如下扩展模型:

CUit=φ0+φ1GVCP_bit*Competeit+φ3GVCP_bit+βX+μi+μt+εit(25)

其中,Compete是竞争强度或行业集中度,用勒纳指数衡量;交互项(GVCP_b*Compete)的系数 φ1是关注的核心。从回归结果中发现,后向GVC参与度(GVCP_b)的估计系数显著为负,而后向GVC参与和竞争强度交互项(GVCP_b*Compete)的估计系数在5%的显著水平为正,表明随着行业集中度的加大,企业后向GVC参与对产能利用率的抑制作用得以减弱。因此,后向GVC参与行业在兼并收购机制作用下的集中度逐渐上升,一定程度上可以有效遏制盲目投资,提升产能利用率。

(二)环境规制

环境规制一方面通过增加后向GVC参与企业的投资成本,将规模小、实力弱的企业排除在外,避免“投资潮涌”现象,另一方面合理的环境规制设计能够倒逼后向GVC参与企业进行自主创新,促进技术进步[24],进而发挥出后向GVC参与通过技术进步对产能利用率提升的正向促进作用。本文在基准回归模型基础上建立如下扩展模型:

CUit=φ0+φ1GVCP_bit*Erit+φ3GVCP_bit+Erit+βX+μi+μt+εit(26)

其中,Er是环境规制水平,其为正向指标,该指标值越大,表示环境规制水平越高;后向GVC参与(GVCP_b)和环境规制(Er)的交互项(GVCP_b*Er)系数的符号和显著性是关注的重点,预计显著为正。

本文采用单位污染排放的治理支出来衡量行业环境规制水平(Er)表示。其中,行业废水、废气设施年度运行费用表示污染治理支出,废水排放量、废气排放量表示污染物排放情况。由于《中国环境统计年鉴》中2000年-2003年的数据缺失,本文使用2004年-2014年数据进行测度。

回归结果显示,后向GVC参与和行业集中度交互项(GVCP_b*Er)的估计系数在5%的显著水平为正,表明随着环境规制水平提升,后向GVC參与对产能利用率的抑制作用得到削弱。因此,提升国内环境规制水平可以显著降低后向GVC参与对产能利用率提升的不利影响。

六、结论与启示

本文将全球价值链与产能利用率置于统一框架下,分析了不同方式的GVC嵌入对产能利用率的影响机制,并在测度前向GVC参与度、后向GVC参与度以及产能利用率基础上,通过建立计量模型进行实证检验和分析,得出相关研究结论。具体如下:第一,前向GVC参与度提升有利于产能利用率提高,其主要通过技术进步渠道产生作用。第二,后向GVC参与度提升对产能利用率影响为负,不能有效促进产能利用率提升。第三,后向GVC参与影响产能利用率的技术进步渠道不显著,其主要通过加大投资抑制产能利用率提升。第四,前向GVC参与对产能利用率的促进作用只在技术吸收能力较高行业中发挥作用,而在技术吸收能力较低行业的效果微弱;与前向GVC参与不同,后向GVC参与对产能利用率的影响不因行业技术吸收能力差异而不同。第五,鼓励市场竞争和提升环境规制水平有助于减弱后向GVC参与对产能利用率产生的不利影响。

本文的研究对于从全球价值链视角化解过剩产能有如下启示。第一,政府应重视全球价值链参与对产能利用率的影响,并对前向和后向GVC参与区别对待。具体而言,积极引导企业通过前向关联嵌入GVC,规避以追求短期经济利益通过后向关联嵌入GVC低端环节的传统做法,逐步形成嵌入GVC高端环节的经济外循环与基于国内价值链(NVC)的内循环相互联通的国内国际经济双循环格局,助推中国经济高质量发展。第二,通过鼓励技术创新实现嵌入GVC企业的价值链升级,审慎对待企业的大规模投资。坚决贯彻执行创新驱动的经济发展战略,营造全社会的创新氛围,积极引导企业创新的方向与重点,鼓励企业弥补自身在产品设计、市场营销以及高端制造等方面的短板,实现中国企业由GVC低端环节向高端环节的升级;研判行业发展趋势,注意引导企业进行合理投资。第三,制定嵌入GVC企业的分流机制,鼓励技术吸收能力强的企业积极参与全球价值链的前向嵌入,引导技术吸收能力较弱的企业注意内功修炼,多途径实现自身对新技术的消化、吸收。第四,抑制后向GVC的对产能利用率的负向作用应该是提升产能利用率的重要途径,其中鼓励市场竞争,建立企业退出机制和提高环境规制水平,防止企业过度投资可以成为有效措施。

参考文献:

[1] Arce Gonzalez G.,Cadarso Vecina M. A.,López Santiago L. A., et al. Indirect Pollution Haven Hypothesis in a Context of Global Value Chain[C].Final WIOD Conference:Causes and Consequences of Globalization,Groningen,The Netherlands,2012.

[2] 蔡礼辉,张朕,朱磊. 全球价值链嵌入与二氧化碳排放——来自中国工业面板数据的经验研究[J].国际贸易问题,2020(4):86-104.

[3] Wang Z.,Wei S. J.,Zhu K. F. Quantifying International Production Sharing at the Bilateral and Sector Level[R].National Bureau of Economic Research Working Paper,No.19677,2013.

[4] Gereffi G. Export-Oriented Growth and Industrial Upgrading:Lessons from the Mexican Apparel Case[R].Study Commissioned by the World Bank,2005.

[5] Koopman R.,Powers W.,Wang Z.,Wei S. J. Give Credit Where Credit Is Due:Tracing Value Added in Global Production Chains[R].National Bureau of Economic Research Working Paper,No.16426,2010.

[6] Schmitz H. Local Upgrading in Global Chains:Recent Findings[C].Paper to Be Presented at the DRUID Summer Conference,2004.

[7] 王彥芳,陈淑梅. 全球价值链视角下中国钢铁产能过剩形成机制[J].北京理工大学学报(社会科学版),2018(7):9-18.

[8] 刘磊,步晓宁,张猛. 全球价值链地位提升与制造业产能过剩治理[J].经济评论,2018(4):45-58.

[9] 何有良,陆文香.对外直接投资与中国制造业企业产能利用率[J].世界经济与政治论坛,2020(5):128-153.

[10]Nugent J B, Lu J. Chinas Outward Foreign Direct Investment in the Belt and Road Initiative: What are the Motives for Chinese Firms to Invest?[J]. China Economic Review,2021,68: 101628.

[11]江飞涛,耿强,吕大国,等. 地区竞争、体制扭曲与产能过剩的形成机理[J].中国工业经济,2012(6):44-56.

[12]张杰,郑文平. 全球价值链下中国本土企业的创新效应[J].经济研究,2017(3):151-165.

[13]Humphrey J, Schmits H. How does Insertion in Global Value Chains Affect Upgrading in Industrial Clusters[J]. Regional Studies, 2002, 36(9):1017-1027.

[14]田巍,余淼杰.中间品贸易自由化和企业研发:基于中国数据的经验分析[J].世界经济,2014(6):90-111.

[15]Baldwin,R., J. Lopez- Gonzalez .Supply-Chain Trade:A Portrait of Global Patterns and Several Testable Hypotheses[J].NBER Working Paper, No. 18957,2013.

[16]孙华平,杜秀梅. 全球价值链嵌入程度及地位对产业碳生产率的影响[J].中国人口·资源与环境,2020(7):27-37.

[17]Cohen,W.M., D.A.Levinthal. Innovation and Learing: The Two Faces of R&D[J].The Economic Journal,1989,99(397):569-596.

[18]Fernandes A P,Tang H. Learning to Export from Neighbors[J].Journal of International Economics,2014,94(1):67-84.

[19]Wagner R,Zahler A.New Exports from Emerging Markets:Do Followers Benefit from Pioneers[J].Journal of Development Economics,2015,144(5):203-223.

[20]Wang Z,Wei S J, Yu X, et al. Measures of Participation in Global Value Chains and Global Business Cycles[R].NBER, 2017.

[21]樊茂清. 中国产业部门产能利用率的测度以及影响因素研究[J].世界经济,2017(9):3-26.

[22]Fisman,R.,J. Svensson. Are Corruption and Taxation Really Harmful to Growth? Firm Level Evidence[J].Journal of Development Economics,2007,83(1):63-75.

[23]余泳泽,段胜岚. 全球价值链嵌入与环境污染——来自230个地级市的检验[J].经济评论,2022(2):87-103.

[24]Porter M. E. Americas Green Strategy[J].Scientific American,1991,264(4):96.

How does the Different Ways of Participation in GVC Affect the Industrial Capacity

Utilization——A Study Based on Dual Channels of Technological Progress and Investment

KONG Hai-tao1, ZHANG Xiao-lu2

(1. Institute of Tourism,Henan Finance University,Zhengzhou 451464,China; 2.Institute for Innovation

and Development, and Institute of Economics of School of Social Sciences,Tsinghua University,

Beijing 100084,China)

Abstract: Under the dual background of the strategic upgrade of opening up and domestic overcapacity, this paper puts Global Value Chain(GVC) and industrial capacity utilization into a unified framework, and analyzes the influence mechanism of the different ways of participation in GVC affect the industrial capacity utilization, and uses the matched data of GVC and industrial capacity utilization of Chinas industrial sector from 2000 to 2014 for empirical test. The results show that the increase of the forward participation in GVC is conducive to the improvement of industrial capacity utilization, while the increase of the backward participation in GVC has a negative impact on industrial capacity utilization. Specifically, the forward participation in GVC affects industrial capacity utilization mainly through technological progress rather than investment. The backward participation in GVC reduces industrial capacity utilization mainly by increasing investment rather than technological progress. Further analysis finds that inhibiting the negative effect of backward participation in GVC on capacity utilization can be the focus of improving capacity utilization at this stage, and encouraging competition and strengthening environmental regulation level are also the feasible measures.

Key words:global value chain; industrial capacity utilization;technological progress; investment

(責任编辑:李江)