信息不确定下的收益率可预测性

————基于二阶多期限模型

2023-11-29贺国生刘宇翔

贺国生 刘宇翔

问题的提出

在全球主要股票市场中,普遍、长期且显著的一个规律是,个股收益率存在动量/反转效应。具体而言,自DeBondt和Thaler(1985)提出长期反转效应以来,学者们又陆续发现了短期反转效应(Lehmann,1990)、中期动量效应(Jegadeesh和Titman,1993)。对中国股票市场,学者们尽管对动量效应的存在结论不一,但对反转效应的存在却形成共识。

既然短期、中期、和长期的历史收益率,对未来收益率都存在或正或负的影响,一个自然的逻辑延伸是,综合各个典型期限的历史收益率是否对未来的收益率构成稳定的影响?考虑到收益率形成的背后投资者买卖行为,在参照历史走势时,通常不会局限于某个特定期限,而是基于短、中、长各个期限走势作出的综合判断,该逻辑延伸就有了现实的支撑。此外,历史收益率信息,不仅包含一阶意义上的均值信息,还包含二阶意义上的方差信息,现有的研究无疑都忽视了后者。然而,无论是资本资产定价模型(CAPM),还是“特质波动率之谜”,都表明历史收益率的二次项可能也包含着丰富的预测信息(Brock et al.,1992)。鉴于此,本文利用Fama—Macbeth回归模型同时估计短、中、长期历史收益率对当期收益率的影响系数。同时,基于Garch—M均值方程的思想,在Fama—Macbeth回归模型的估计中引入了收益率的二次项,以捕捉收益率动态变化过程中的潜在非线性特征。

为验证模型的预测能力,本文基于2001—2021年的A股数据,在避免了前视偏差的样本外检验中,发现趋势策略可以获得1.73%的月度收益率,远高于各种单周期策略,以及三因子策略①本文检验了资产定价文献中常见的其他策略表现:短期反转(1.17%)、中期动量(-0.11%)和长期反转策略(0.79%),以及Fama-French三因子中的MKT(0.65%)、SMB(0.55%)和HML(0.01%)。。这一发现显然违背了最低标准的弱势有效市场假说(股价反映了所有历史价格信息)。对于风险机制无法解释的超额收益率,学者往往从投资者反应不足(过度)的角度,在过度自信、处置效应等行为金融学的框架内探讨其成因。但本文认为,将误定价完全归因于投资者心理偏差,是对理性人假设和套利机制的否定,难免失之偏颇,也难以解释不同公司间误定价程度的差异。考虑到信息供给和信息解读是投资者判定股价高低的核心因素,一个递进的问题是,信息不确定是否加剧投资者的行为偏差,从而产生误定价?

为回答上述问题,本文用总市值、收益率波动性、日均换手率、分析师覆盖、新闻覆盖作为信息不确定性的代理变量(Zhang,2006),验证了在公司信息不确定性越高的股票中,趋势策略的收益率越高,即误定价程度越高。进一步研究发现,信息不确定性越高,历史收益率信息包含的未来基本面信息越多,表明趋势策略具有经济意义上的稳健性和可靠性。

本文的主要贡献有:第一,本文在整合历史收益率信息时,不同于现有文献单周期、线性提取的做法,创新性地将多期限和非线性纳入统一的模型,为弱势有效性的验证等涉及历史交易信息提取的研究提供了新的思路和方法。第二,本文在探究趋势策略超额收益来源时,不同于现有文献停留在投资者自身行为偏差的层次,而是从公司信息不确定性影响投资者行为的角度,对超额收益作出解释。第三,本文发现在信息不确定性较高的公司中,收益率趋势变量蕴含了更多的未来公司基本面信息,证实了信息不确定是造成市场缺乏有效性的根源,为监管机构强调信息披露提供了理论支持。

文献综述与理论分析

相关文献综述

股价是否可预测,不仅是实务界关心的问题,也是资产定价领域的研究核心。理论上说,在一个有效的市场,根据有效程度的不同,当前股价已反映了所有历史交易信息、公开信息甚至私有信息,股价将不可预测。然而,现实中的股票市场与有效市场假说却长期背离,股票收益率存在不同时间维度上的序列相关性,即动量/反转效应。

梳理现有研究,可以发现股票收益率存在短期反转、中期动量、长期反转的特征。在短期,Lehmann(1990)发现股市中当周的“赢家”和“输家”组合会在下一周经历收益的反转。在中期,Jegadeesh and Titman(1993)发现了著名的动量效应,即通过做多过去3个月至1年的“赢家组合”,同时做空对应的“输家组合”,能够获得相对于CAPM和Fama—French三因子调整后的大约每月1%的超额收益。在更长的时间维度(3—5年),DeBondt and Thaler(1985)发现股票收益率会再次呈现出反转特征,即长期反转效应。

针对中国股票市场,学术界对短期和长期反转效应存在较高的共识,代表性的研究有,许年行等(2011)发现中国股票市场存在显著的短期反转效应,刘博和皮天雷(2007)发现中国股票市场在短期与长期均表现出显著的反转效应。学术界对于中国股票市场中是否存在中期动量效应则结论不一,代表性的研究有,鲁臻和邹恒甫(2007)、许年行等(2011)都发现中国股票市场总体上动量效应不显著;潘莉和徐建国(2011)却发现个股在特定的日度和周度上存在动量效应。

相关理论分析

趋势策略的构建

现有的研究仅采用了特定周期的历史价格信息,且不同周期的历史表现都能或强或弱,或正或负地预测未来收益率,本文出于充分捕捉历史股价信息的考虑,整合不同周期的历史交易信息构建趋势策略。

除了各期限的历史收益率外,收益率的波动性也是影响个股未来收益率的重要因素。在资本资产定价模型(CAPM)中,资产的风险和预期收益率存在理论上的正相关,后续实证研究结果也验证了波动性与预期收益率之间的关联(Nelson,1991;陈守东等,2003)。因此,历史收益率的二次项也包含着与未来收益率相关的信息。

基于上述分析,本文使用Fama—Macbeth回归方法滚动估计不同期限的历史累积收益率(及其平方)对t月收益率的影响系数,并将该系数外推至t+1月,得到t+1月的预测收益率。这样的模型设计既一目了然,又与前人研究动量/反转效应的方法具有一致性。引入收益率二次项来估计条件方差的方法,既考虑了收益率波动性对未来收益率的影响,也考虑到了真实市场中股票收益率动态过程可能存在的非线性相关模式。经过整合不同期限累计收益率的一阶、二阶信息,构造出全新的趋势变量。

趋势策略收益的归因分析

动量/反转效应是典型的利用历史交易信息来预测未来收益,因而难以在有效市场理论的框架内得到解释。对此,学术界转而从错误定价的角度来研究上述效应,以投资者行为作为研究对象,使用反应不足或反应过度解释股票收益率的动量和反转效应。本文更进一步提出,上市公司信息本身的不确定性,是否也会增加投资者解读信息的难度?由于理性投资者往往是风险厌恶的,当信息不确定性更大时,其在定价过程中心理偏差会更严重。因此,投资者对不确定性高和信息不完备的公司更容易误定价(Hirshleifer,2001),即反应不足和反应过度的现象更普遍。

本文的趋势策略更全面地整合了不同周期的高阶历史交易信息,其收益率是否会因基本面信息本身的不确定和不完备而更高?对该问题的探讨,将为信息监管提供新的决策依据和监管思路,也更符合本文的研究主题。本文将信息不确定性划分成两个层次:信息披露的不确定性,信息挖掘及解读的不确定性。公司在日常运营中,必然伴随着大量与未来业绩相关的信息,无法做到一一披露。因此,监管部门要求上市公司披露对公司价值产生“重大影响”的信息,如达到总资产一定比例的兼并重组等。对于未达到披露要求,但又影响公司价值的信息,上市公司出于市值管理的动机,往往选择性披露。对于此类信息,信息中介的挖掘和解读尤为重要,当媒体报道、分析师覆盖较少时,信息不确定性也更高(Zhang,2006)。

结合上述分析,下文实证将重点检验以下三个问题:第一,将不同周期的一阶、二阶收益率信息整合为统一的趋势变量,并据此构建的趋势策略能否获得稳定超额收益;第二,如果趋势策略的超额收益率源于信息不确定导致的投资者心理偏差,则应该可以观察到,在信息不确定性较高的个股中趋势策略的超额收益较信息不确定性较低的个股中更高;第三,趋势变量对信息不确定性更高的公司的未来业绩的预测能力,是趋势策略能够预测股票未来收益率的内在机制。

研究设计

数据与样本

本文使用个股的日度和月度收益率数据作为研究对象,样本期为2001年1月至2021年12月。由于趋势策略的构建基于过去60个月的收益率,因此剔除上市不足1200个交易日的个股以及当月最后一个交易日停牌的个股。同时剔除月底ST类、退市整理板以及每股净资产为负的个股。其中股票累计收益率、总市值、估值比例指标、波动率、换手率、财务指标、分析师覆盖、新闻覆盖以及申万行业数据均来自国泰安数据库(CSMAR),上述数据均以月为单位来提取,最终样本内总计有252个月,334171个股票月度数据。

趋势策略的构建及变量定义

首先利用每个t+1月的收益率对t月底的各期限的累计收益率ri,t-k,t)进行截面标准化后做横截面回归,分别得一次项影响系数β(t-k,t)和二次项影响系数γ(t-k,t)的估计值,然后在时间序列上对β(t-k,t)和γ(t-k,t)计算其12个月的移动平均值②为进一步保证结论可靠性,本文分别使用了24个月、15个月、9个月的滚动窗口以及指数平均法(EMA)作为稳健性检验,结论保持一致。,作为其在t+1月影响系数的估计值,将它们和个股i在t月的各期限的累计收益率代入公式(1),即可得到个股i在t+1月预期收益率,记为ER(下文称趋势变量)。

值得注意的是,上述模型在计算t+1月的趋势变量时只使用到了t月及之前的交易信息,因此避免了前视偏差。在得到个股的下月趋势变量ER后,按照ER从低到高对个股进行五分位排序,做多ER最高的1/5,同时做空ER最低的1/5,多空投资组合中个股按等权重配置,并进行月度再平衡,该多空组合策略即为趋势策略。

其他变量定义见表1。

表1 变量定义表

趋势策略的有效性检验

趋势策略的描述性统计

为检验趋势策略的预测力,本小节将趋势策略与其他常见因子策略的收益率进行描述性统计和比较。由于构建策略需要12个月的数据,所以本文的趋势策略描述性统计时间段为2002年1月至2021年12月,总计240个月。同时参与比较的还有短期反转因子SREV、动量因子MOM、长期反转因子LREV、市场因子Market、市值因子SMB以及价值因子HML。统计结果如表2所示。

从表2可知,Trend的收益率均值、夏普比均优于Trend(无二次项),表明在构建趋势变量时加入二次项的确能够提升对个股未来收益的预测力。Trend(无二次项)的收益率略高于A股市场中显著的短期反转因子SREV。同时Trend的表现还优于其他传统因子,尤其是动量反转类因子,表明整合各周期的价格信息与只使用单周期价格信息在预测个股未来收益上相比具有明显优势③本文还分别检验了牛、熊市下趋势策略的表现,发现均优于其他策略;为节约篇幅,备索。。此外还能看到,在欧美股票市场长期显著的动量效应在A股中却并不显著。

趋势变量预测力的Fama—Macbeth回归检验

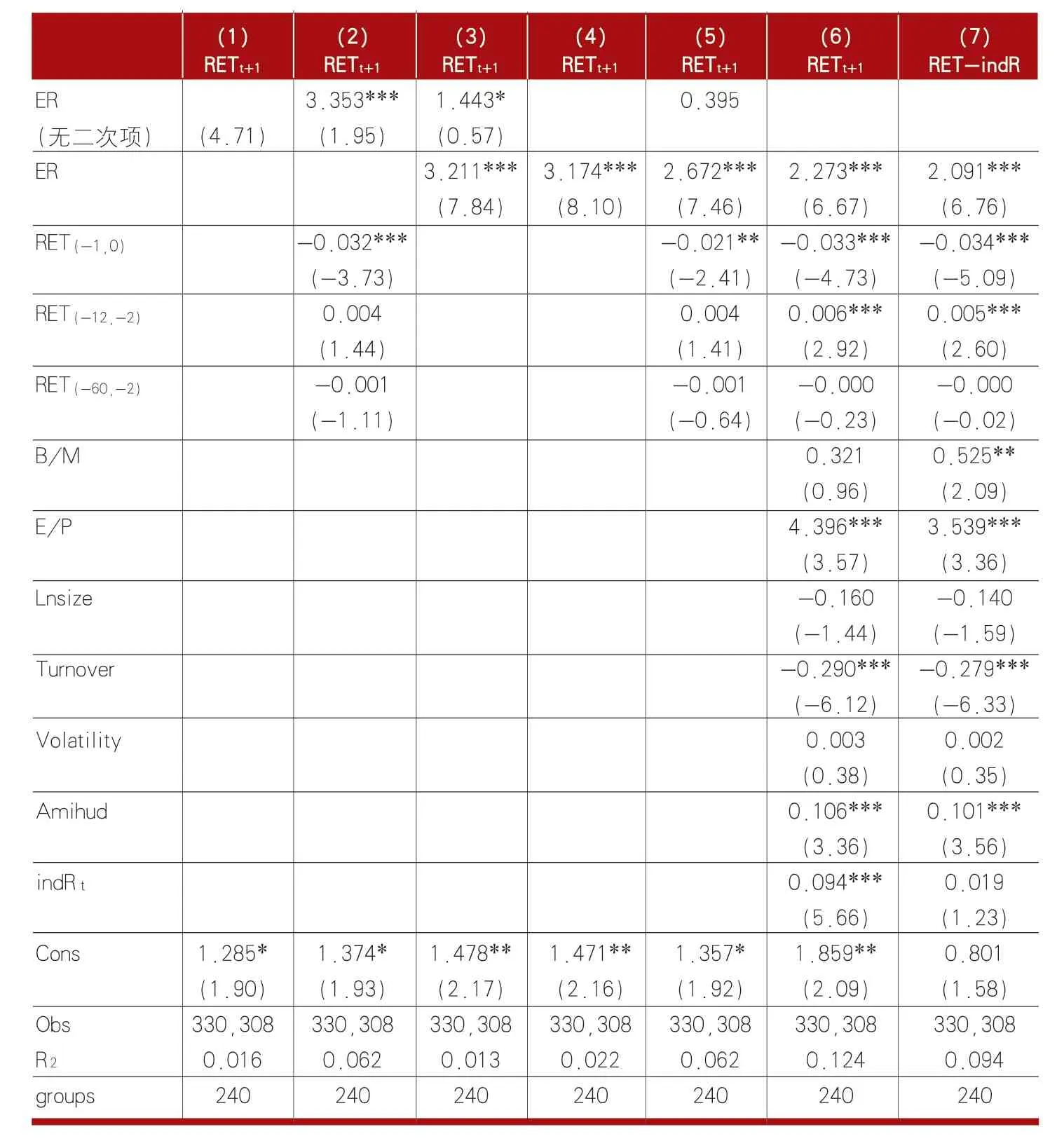

本节使用Fama—MacBeth回归,在控制其他变量之后,检验ER是否仍能显著解释股票在t+1月的收益率。其中被解释变量为个股t+1月的收益率,解释变量为t月末个股的趋势变量ER和ER(无二次项)。结果如表3所示。

表3 Fama-Macbeth回归检验

从回归(1)和(2)可见,虽然ER(无二次项)对未来收益率具有预测力,但是在控制了个股的短期、中期和长期历史累计收益率后,ER(无二次项)的预测作用的显著性大幅降低。然而,回归(3)至(6)表明,ER对个股未来收益的预测力是显著的,此外(7)的被解释变量为t+1月的个股相对于行业的超额收益率,回归结果显示ER对个股未来的行业超额收益率具有同样显著的预测力。

经风险模型调整的策略超额收益

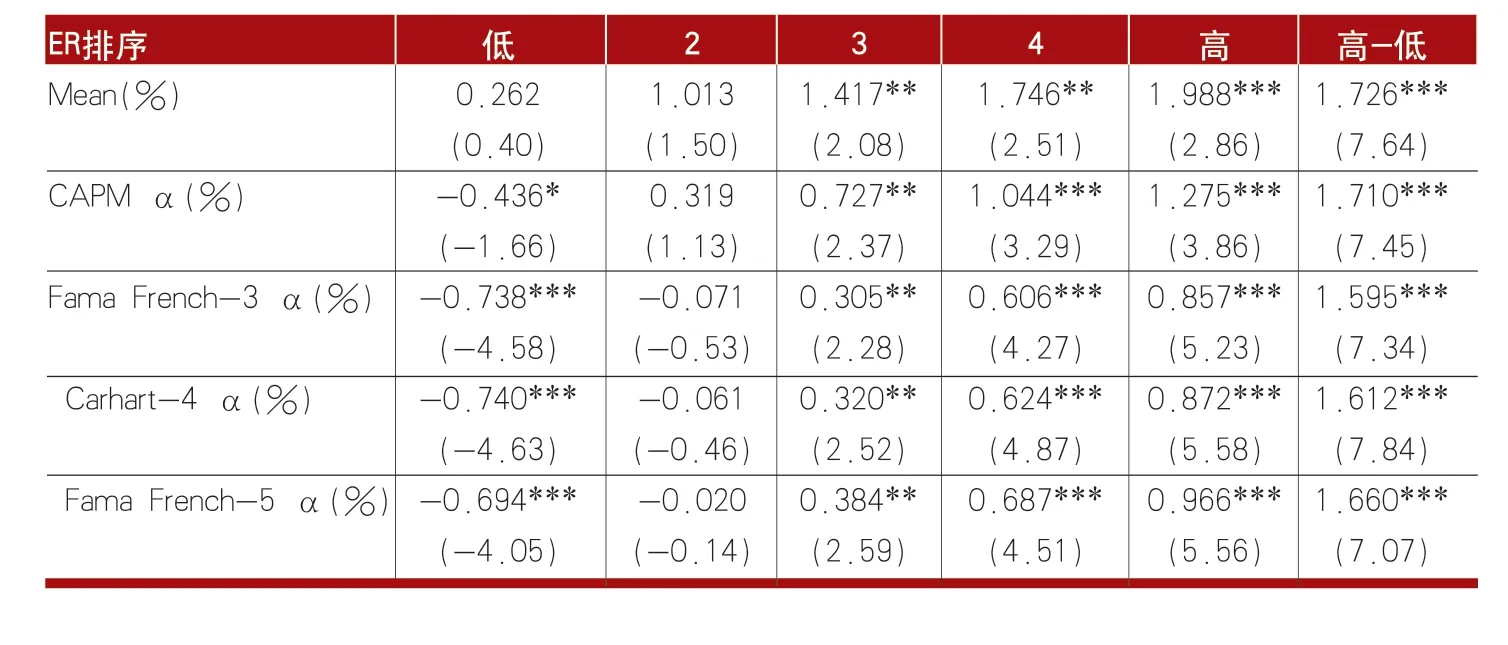

上文验证了历史交易信息对未来收益率具有稳健的预测能力,那么据此获得的策略收益是因承担了系统性风险导致的溢价吗?本文进一步用主流的因子模型进行检验。表4报告了按照趋势变量由低到高排序的五分位数投资组合和趋势策略分别相对于CAPM和Fama—French三因子、四因子和五因子模型的α超额收益率。

表4 主流因子模型调整后的策略超额收益

在ER从最低的五分位到最高的五分位的投资组合中,原始的策略收益率均值从0.26%提升至1.99%,具有明显的单调性。经CAPM模型调整后的α从-0.44%提高到1.28%,经Fama—French三因子模型调整的α从-0.74%提高到0.86%,经Carhart四因子模型调整的α从-0.74%提高到0.87%。经Fama—French五因子模型的α,从-0.69%提高到0.97%。可见经现有的传统风险因子模型调整后,按照趋势变量排序的五分位组合仍能够取得单调递增的超额收益率。此外趋势策略相对于上述四种风险因子模型,均具有显著为正的超额收益率,且各风险因子模型的α值经过Newey-West调整后的t统计量均高于7.0,远高于Harvey et al.(2016)提出的更为严格的t统计量阈值(3.0)。总的来说,传统风险因子模型无法解释趋势策略的超额收益率。

趋势策略超额收益率的来源和形成机制研究

趋势策略与个股信息不确定性

已有文献往往将股价的短期趋势归因于投资者的行为心理偏差,而投资者在对价值不确定性较高的公司的定价过程中其心理偏差会起到更大作用,从而导致了这一类公司的收益率可预测性更高(姚远等,2021)。本文进一步从个股信息不确定性的角度出发,观察趋势策略的表现在信息不确定性程度不同的个股之间是否存在显著差异。

参考已有文献,本文用5种信息不确定性的代理变量(总市值、收益率波动性、日均换手率、分析师覆盖、新闻覆盖)分别与个股趋势变量ER进行非独立双重排序组合检验。首先分别以总市值、收益率波动性、日均换手率、分析师覆盖、新闻覆盖按照30%、40%和70%分位数将样本分为三组,在每一组内按照ER由低至高分为五组,等权平均后得到每一组的收益率。检验结果如表5所示。

从Panel A可以看到,趋势策略的收益率及相对于风险因子模型的α随着个股总市值的提高而单调降低。如在个股总市值最低组(Low)和最高组(High)内,趋势策略收益率分别为2.20%和1.17%,差值(High-Low)为-1.03%且显著。同时总市值最小组的经风险因子模型调整后的α也远高于总市值最大组。从Panel B和 C同样可以看到,趋势策略收益在波动性较高的组和日均换手率较高的组内要显著高于波动性较低和日均换手率较低的组。

从分析师覆盖的角度看,Panel D的结果显示,趋势策略的收益率及其相对于风险因子模型的α随着分析师覆盖的提高而同样是单调降低,在分析师覆盖最低的组(Low)和最高的组(High)内,策略收益率分别为2.57%和0.96%,差异(High-Low)为-1.61%,且显著为负。风险因子模型不能解释分析师覆盖最低的组中的策略超额收益率,Newey-West调整后的t统计量均在10.0以上,而分析师覆盖最高组的t统计量则在3.0以内。

从Panel E可以发现,新闻覆盖最少组(Low)中的趋势策略收益率为2.20%,而新闻覆盖最多组中的趋势策略收益率为1.37%,差异(High-Low)为-0.83%,显著为负。风险因子模型无法解释新闻覆盖最少组中的策略超额收益率,Newey-West调整后的t统计量均在7.0以上,而新闻报道最多组中的Newey-West调整后的t统计量则在4.5左右,显著性大幅降低。

从整体上看,双重排序检验的实证结果共同表明,在信息不确定性较高(总市值较小、收益率波动性较高、日均换手率较高、分析师覆盖较少或新闻覆盖较少)时,趋势策略的收益也较高。

趋势策略与公司未来盈利信息

本文接下来要回答的问题是,趋势策略的收益率是否来自ER指标本身包含了未来收益率的信息?换言之,趋势策略的超额收益更可能源于投资者对当前(可用于预测未来收益)信息的反应不足?

对此,本文用公司下一财报的总资产收益率(ROAT+1)和标准化超预期季度总资产收益率SUROAT+1代表公司未来盈利信息④本文还用未来一期的ROA做为稳健性检验,结论一致。。标准化意外季度总资产收益率SUROA是当季度的ROA减去上年同期季度ROA,除以前八个季度ROA的标准差。

表6以SUROAT+1作为Fama-Macbeth回归的被解释变量。同时本文关心的是信息不确定性程度的影响,所以引入了ER与SIZE、VOLA、TO、COV和NEWS的交乘项,观察在个股不同信息不确定程度下,趋势变量对未来盈利信息的预测力。

表6的(1)至(3)列中,ERt的系数不显著或显著性较低,但其相应交乘项的系数在控制了SUROAT(当前期最近一期财务报表的季度SUROA)和SUROAT-1(当前期的滞后一期财务报表的季度SUROA)以及个股其他特征后均显著为正均显著为正,表明在小市值、高换手率、高波动性的个股中ER对未来一期的SUROAT+1具有显著预测力。回归(4)至(5)中,虽然ERt的系数显著为负,但是其相应交乘项系数均为显著为正,且系数的绝对值远高于ERt系数的绝对值,表明在低分析师覆盖和低新闻覆盖的个股中ER依然对于未来一期的SUROAT+1具有一定的预测作用。

从本小节的总体实证结果上看,个股趋势变量ER确实能够预测公司未来的盈利,其机制在于价格对于未来盈利信息反应的不充分,从而造成了未来收益率的可预测性,这一现象在信息不确定性程度较高的个股当中尤为显著,佐证了趋势策略的超额收益是来源于错误定价,而非风险补偿。

结论

动量和反转效应在全球股票市场普遍、显著且长期存在。这意味着,现实的股票市场甚至未达到学术界最低标准的有效市场。其原因是什么?为回答这一问题,首先需要解决的是如何全面地提取历史收益率信息。以往研究中,学者们往往聚焦单一周期的历史收益率,如长期反转、中期动量和短期反转等。本文则基于Fama-Macbeth回归构建了包含多期限的历史信息提取模型。同时,考虑到收益率的波动性也是影响个股未来收益率的重要因素,本文借鉴Garch—M模型的思路,将历史收益率的二次项纳入模型。

本文构建的多期限、非线性模型对未来收益率具有显著的预测力。根据模型预测的收益率ER,将所有股票排序后构建多空组合,本文称为趋势策略。实证发现,相比于现有文献中常见的单周期策略和因子策略,趋势策略具有多项优势:穿越牛熊市、回撤可控,以及收益来自多头,从投资意义上讲,该策略更适用于做空限制较强的中国股市。同时,也证明了本文模型的优越性,为弱势有效性的验证等涉及历史交易信息提取的研究提供了新的思路和方法。

趋势策略的收益率,在经过多因子模型调整后依然存在显著的α。对于风险机制无法解释的超额收益率,学者往往在行为金融学的框架内探讨其成因。本文更进一步,信息供给和信息解读既然是投资者判定股价高低的核心因素,那么信息不确定也可能加剧投资者的行为偏差,从而产生误定价。实证发现,在公司信息不确定性越高的股票中,趋势策略表现越好,即历史收益率蕴含了更多未被充分反映的公司基本面信息,证实了信息不确定是造成市场缺乏有效性的根源,为监管机构强调信息披露提供了理论支持。