资本管理新规对我国商业银行业务的影响

2023-11-29贾知青孙誉萌毕玉升

贾知青 孙誉萌 毕玉升

我国监管部门于2023年2月发布了《商业银行资本管理办法(征求意见稿)》及25个附件(以下简称《征求意见稿》)。修订后的《商业银行资本管理办法》拟定于2024年1月1日起正式实施。本文分析了这一资本管理新规对我国商业银行业务的影响及需要重点关注的问题,并对商业银行业务发展提出了建议。

资本管理新规总体框架及主要变化

巴塞尔协议Ⅲ最终方案因疫情推迟至2023年开始实施,并于2028年结束过渡期,全面达标,主要框架及变化见图1。

图1 巴Ⅲ商业银行新资本协议

第一支柱

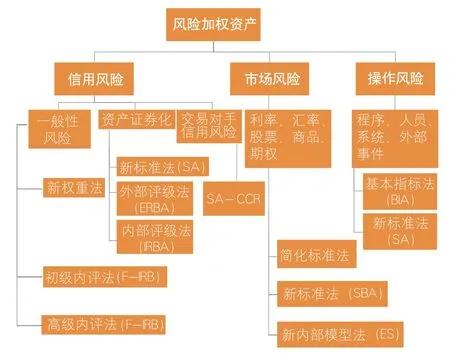

《征求意见稿》沿用了现行巴塞尔协议“三支柱”的监管体系,从资本质量、流动性要求、宏观审慎管理等多方面做了整体提升,并包含了总损失吸收能力(TLAC)要求等更广泛的金融部门改革措施。主要体现为两个方面:一是资本底线,以权重法为基础设定模型方法的资本底线,确保审慎性和可比性,并设定72.5%的资本底线要求;二是信息披露,以精细的、统一的风险加权资产信息披露要求,增强市场约束的有效性(见图2)。

图2 第一支柱整体框架

第二支柱

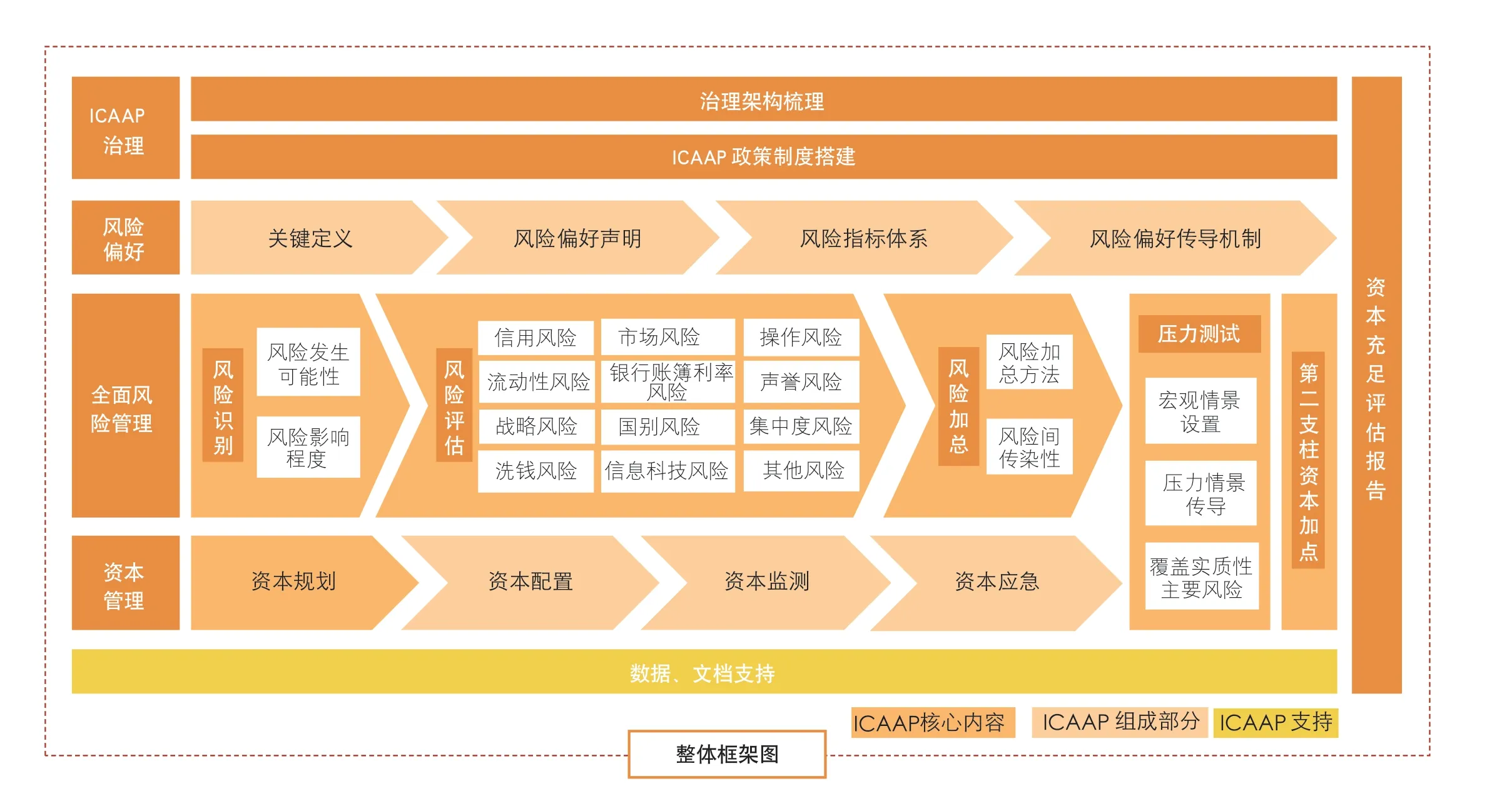

《征求意见稿》中完善调整了第二支柱的监督检查规定,其中正文和附件均进一步规定并更新了资本充足评估及第二支柱管理事项;相较现行法,资本管理新规在二支柱的框架方面基本无差异,主要在ICAAP下对各个模块提出了新的要求,相关监管要求普遍为总体性要求(见图3)。

图3 第二支柱整体框架

第三支柱

构建差异化监管体系。《征求意见稿》提出差异化分档信息披露策略,第一档商业银行需完整披露,共设置17个类别70张披露模板/表格。

统一披露模板。《征求意见稿》明确规定具体的第三支柱信息披露表格。在附件22、附件23中详细列示每一张披露表格的目的、适用范围、内容、频率、格式、表样、补充说明、填写说明、指标定义、表间勾稽关系等要求,进一步增强了各银行实施信息披露的适用性、一致性和可比性。

主要变化:信用风险权重法

资本管理新规主要对我国目前的资本计量框架进行改革和完善,颠覆性改革信用风险加权资产(RWA)的计量模式。新权重法从原有的12类风险暴露细化至19类,并将10个固定风险权重调整为22档风险权重,在增强风险敏感度的同时,对数据要求、计量水平和管理精细化均提出挑战。

《征求意见稿》是监管部门结合我国实际情况和国际监管改革最新成果制定的,与巴塞尔协议Ⅲ最终版不完全一致,相对而言更加严格一些。主要差异包括:对投资级公司风险暴露的权重为75%,比巴塞尔协议Ⅲ最终版高10个百分点;居住用房地产风险暴露,依据不同的贷款价值比,其权重比巴塞尔协议Ⅲ最终版高出15—30个百分点。此外,商用房地产风险暴露权重也稍微高一些,但区别不大。

影响与挑战

给银行业风险计量系统带来较多挑战。银行的风险计量系统通常涉及RWA系统、信贷业务系统、押品系统等,随着资本管理新规的实施,前端相关数据源将面临大量细节性的修改;同时内部评估以及压力测试方法和标准都需要根据第一支柱计量的改变作相应调整,这对我国银行业风险资本计量业务提出了一定的挑战。同时信息披露的内容更多,要求更细,涉及主报告和70余张披露模板,这大幅增加了披露的难度。商业银行应全面深化各类资本系统的应用,包括资本规划配置和定价考核等,加快新一代资本计量系统的建设步伐。

权重法信用风险暴露分类难度加大。信用风险的新权重法暴露分类,涉及九项认定机制:房地产暴露审慎要求满足情况认定;房地产暴露还款是否实质依赖房地产本身现金流的认定;专业贷款的划分与认定,包括3大细类,运营前和运营阶段、优质项目融资的认定;银行的标准信用风险评估等级评估和认定;投资级实体的认定;担保债券合格资产的认定;合格缓释工具认定;合格外部评级机构的认定;违约认定。新权重法完全落地实施较为复杂,需要对债权(风险暴露)类别进行细化,调整相关权重档次,对照风险缓释修订后的标准,调整相关参数等,这些都给计量框架的调整带来整体挑战。商业银行应推进信用风险新标准法和新内评法建设,完成新资本管理相关业务系统改造,这样才能实现准确而又精细的资本计量(见表1)。

表1 资本管理新规对商业银行各业务资本的影响

商业银行业务发展建议

资本管理新规的实施将促进我国商业银行积极改善资产结构,优化信贷资源配置,进一步提高资本的使用效率。

商业银行应将资本管理新规中资本计量的规则应用于业务指导上,有针对性地调整业务策略,根据不同类型金融资产的风险权重,重新调整优化金融资产的配置结构,提前做好金融资产配置布局,实现资本收益和成本的最优平衡。具体包括:债券投资业务方面,鼓励加大对地方政府一般债的投资规模,限制和约束表内开展二级资本债和次级债投资;资管产品业务方面,加强穿透管理,约束无法穿透的资管产品业务;金融同业方面,鼓励投资级非银机构业务,鼓励高评级、短期限的银行同业业务,鼓励优先档、短期限、高评级的ABS业务,限制低评级、长期限的银行同业业务。在风险管理方面,按照利率、汇率、贵金属及期权等业务领域优化市场风险管理;融入数字化风控手段,进一步提升商业银行自身的操作风险管理能力;重新审视调整全行流动性管理策略,回归同业业务短期临时性头寸调剂的本源,减少中长期同业敞口;进一步强化风险数据治理,风险管理向实时化、可视化、动态交互发展。

在特色化、差异化转型发展的大趋势下,商业银行需要根据《征求意见稿》的实施要求,提早准备,尽快行动,进一步深化资本节约理念,严控资本消耗,优化资本占用结构,提升资本使用效率,逐步实现业务转型,从而保持整体资本充足水平的稳定,实现稳健发展。