乡村振兴战略下吉林省人口老龄化问题探究

2023-11-22李牧航

李牧航

(1.长春金融高等专科学校继续教育学院,吉林 长春 130124;2.吉林省普惠金融研究中心,吉林 长春 130124)

按照国际标准,社会人群中60岁以上人口占总人口的比例达到10%,或者65岁以上人口占总人口的比例达到7%,即被定义为老龄化社会。我国在21世纪初就进入了老龄化社会。据测算,我国人口老龄化正不断加速,“十四五”期间我国人口将进入中度老龄化阶段,2035年前后进入重度老龄化阶段。[1]因此,党的二十大报告提出:“实施积极应对人口老龄化国家战略,发展养老事业和养老产业,优化孤寡老人服务,推动实现全体老年人享有基本养老服务”。吉林省作为农业大省,农村老年人口规模庞大,老龄化问题突出。[2]

一、吉林省人口结构现状

根据吉林省第七次全国人口普查公报显示,截至2020年,全省总人口为24 073 453人,与2010年第六次全国人口普查相比,减少了3 379 362人,10年间减少了12.31%,年均减少1.31个百分点(见图1)。全省人口中,居住在城镇的人口为15 079 014人,占全省人口的比重(城镇化率)为62.64%;居住在乡村的人口为8 994 439人,占全省人口的比重为37.36%。与2010年第六次全国人口普查相比,城镇人口增加430 815人,乡村人口减少3 810 177人,城镇人口比重上升9.28个百分点(见图2)。全省常住人口中,0—14岁人口为2 818 723人,占11.71%;15—59岁人口为15 703 565人,占65.23%;60岁及以上人口为5 551 165 人,占23.06%,其中,65 岁及以上人口为3 757 224 人,占15.61%。与2010 年第六次全国人口普查相比,0—14岁人口的比重下降了0.28个百分点,15—59岁人口的比重下降了9.57个百分点,60岁及以上人口的比重上升了9.85个百分点,65岁及以上人口的比重上升了7.23个百分点(见表1)。全省9个市(州)中65岁及以上老年人口比重均在14%以上,其中比重最低的是长春市,为14.15%,比重最高的是白山市,为17.62%(见表2)。

图2 历次人口普查城乡人口

表1 全省人口年龄构成 单位:人、%

表2 各地区人口年龄构成单位%

二、吉林省部分地区人口老龄化调研数据分析

本次调研选择吉林省七个县市农村地区。调研团队采取实地调研和网络调研相结合的方式。调研团队走访了长春市农安县、吉林市永吉县和辽源市东丰县,展开问卷调研。同时,采用网络问卷形式,通过微信、QQ 等方式发放电子问卷,收集吉林省其它地区调研信息。本次调研共发放调研问卷1 032份,收回有效问卷972份,其中纸质问卷278份。

(一)基本情况分析

1.来源地数据

在972位受访者(有效问卷)中,长春市农安县、吉林市永吉县和辽源市东丰县三地共计512位,占总人数的52.67%。其余地区的问卷数量为460份,占比47.33%。其中,长春市农安县的受访者为215位,占比22.12%;吉林市永吉县有150位受访者,占比15.43%;辽源市东丰县的受访者为147位,占比15.12%;松原市乾安县有128位受访者,占比13.17%;四平市梨树县有117位受访者,占比12.04%;白山市靖宇县的受访者为110位,占比11.32%;通化市柳河县的受访者为105位,占比10.80%(见图3和图4)。

图3 受访者分布地数量

图4 受访者分布地占比

2.个人自然情况

(1)性别及年龄情况

受访者中,男性447人,占比为45.99%;女性679人,占比54.01%。女性略多于男性,性别分布比较均衡(见图5)。由于此次调研是调查养老普惠金融,所以调研团队所找受访者均为成年人,受访者年龄为18—60周岁之间,年龄多集中在40—60岁之间(见图6)。这部分人群正处于家庭与事业的成长与成熟期,对养老问题较为关心,是此次调研的重点群体。

图5 受访者性别情况

图6 受访者年龄情况

(2)教育程度及职业情况

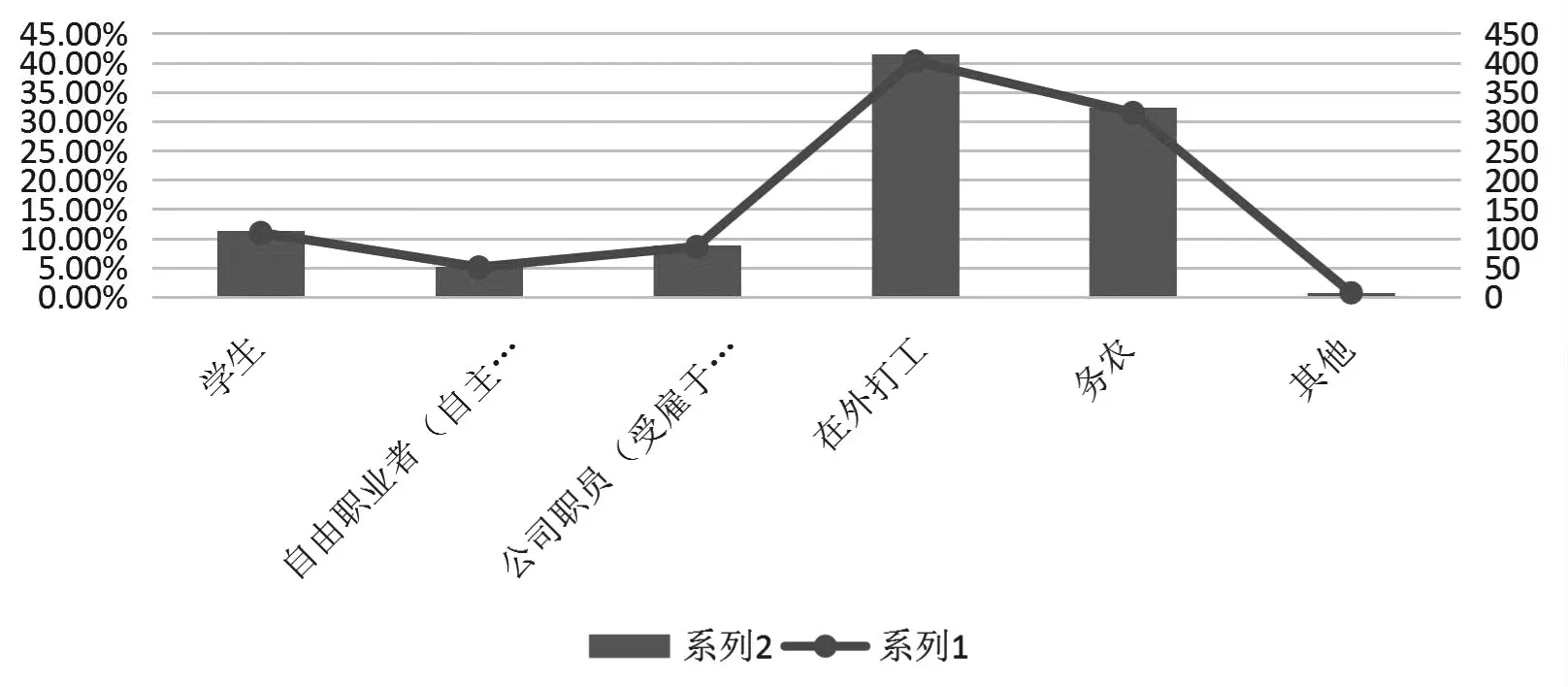

教育程度高低与金融知识普及和金融素养提升紧密相关,学历影响着养老普惠金融的发展。此次受访者的学历大多集中在初中和高中/中专,占比69.98%。具有初中以下或中专以上学历的受访者占比22.16%,而高学历占比较少。这表明农村居民的金融素养具有较大的提升空间(见图7)。受访者的职业分布主要集中在外出务工和务农,分别占比41.46%和32.41%。其余受访者中,学生占比11.32%,公司职员占比8.85%,自由职业者占比5.25%,其他占比0.72%(见图8)。

图7 受访者学历情况

图8 受访者职业情况

(3)婚姻状态和家庭结构

本次调研中大部分受访者都是已婚状态,达768人,占比79.01%。在受访者生育意愿(包括已有子女数量)调查中,我们发现年轻受访者生育意愿较低,大部分选择不生或只生育1孩;年长者均已完成生育,大部分家庭有2个孩子(见图9)。

图9 受访者家庭结构

(4)家庭资产及负债情况

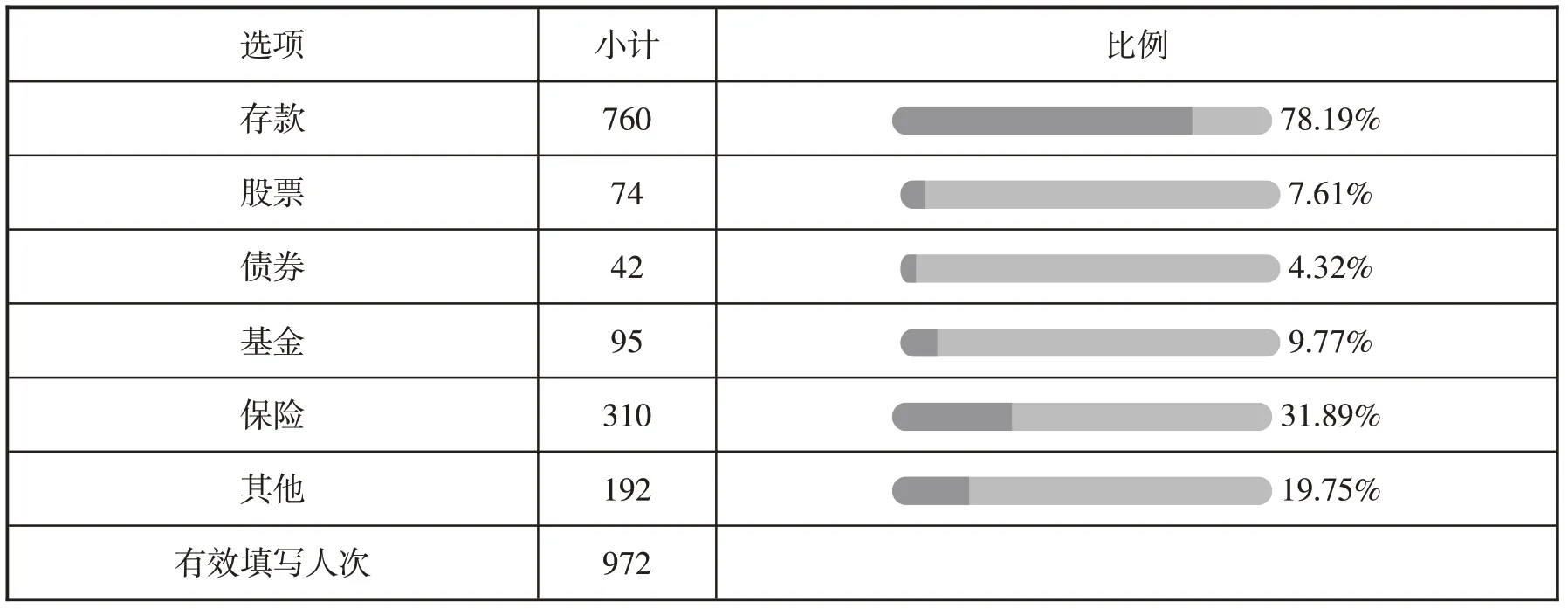

针对受访者的“家庭年收入”进行调研,发现有508位受访者的家庭年收入在5万元及以下,占比52.26%;年收入在5—10万之间的受访者为193人,占比19.86%。由此可见,受访者年收入普遍较低(见图10)。在“家庭金融资产分布”方面,有760位受访者选择用存款的方式进行理财,占比78.19%;有310位受访者选择购买保险产品,占比31.89%(见图11)。涉猎基金、股票、债券的受访者人数较少,占比较低,金融资产结构十分单一。在“家庭负债”方面,有333位受访者存在家庭负债,占比34.26%(见图12)。

图10 受访者家庭年收入

图11 受访者家庭金融资产分布情况

图12 受访者家庭负债情况

3.“人口老龄化”现状

(1)受访者对“人口老龄化对社会发展产生的影响”的认知情况

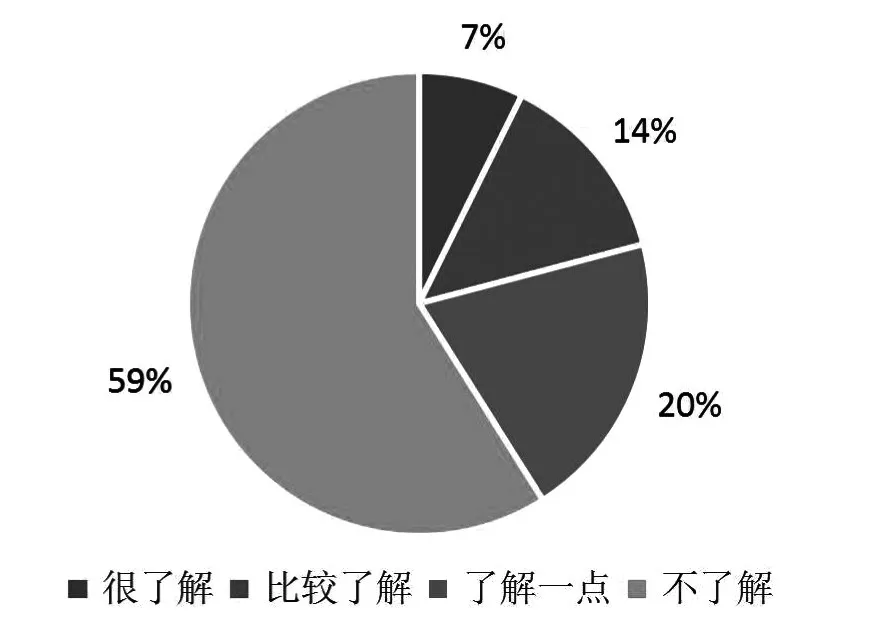

调查发现,受访者对“人口老龄化”产生影响的认知与受教育程度和年龄关联性较大。年纪小、受教育程度较高的受访者对“人口老龄化”的影响了解较多,反之,年纪较大、受教育程度较低的受访者对“人口老龄化”的影响了解较少(见图13)。

图13 受访者对“人口老龄化”的了解情况

(2)本村常住人口60岁以上人群占比

在调研的过程中,我们发现调研地区常住人口年龄普遍偏大。虽然超过60岁以上的受访者只有34人,但有54.32%的村其60岁以上的常住人口占比超过20%(见图14)。

图14 本村村民年龄在60岁以上的人群占本村人口比重(估算)

(3)老人生活来源

受访地区的老人其生活花销大部分来自于子女,占比37.45%。此外,有20.27%的老人依赖社会基本养老保险,15.64%的老人依赖以往储备的存款(见图15)。

图15 老人生活花销的主要来源

(4)养老模式选择

通过调研,我们发现大部分的老年人在养老模式选择上仍然偏好传统的中国式养老,即家庭养老,老人和子女住在一起,这种养老模式占比达58.02%。此外,还有19.65%的老年人选择独居养老,即独自居住在家中。而选择去养老机构养老的老年人仅占比4.12%(见图16)。

图16 养老模式选择

4.养老普惠金融发展情况

(1)养老金融服务产品推广情况

通过调研,我们发现仅有69位受访者购买过与养老相关的金融产品或金融服务,占比7.10%(见图17)。这项结果证明金融机构推出的养老金融服务产品尚未在受访地区完全推广。在“受访者是否了解养老金融服务产品”方面,有437位受访者选择“不了解”,占比44.96%;291位受访者选择“了解一点”,占比29.94%;154 位受访者选择“比较了解”,占比15.84%;90 位受访者选择“很了解”,占比9.29%。这项结果与预期相同,大部分的农村居民并不了解或只了解一点养老金融服务产品,占比高达74.49%(见图18)。在“金融机构推广养老金融服务产品力度”方面,有168位受访者对目前养老金融服务产品的宣传力度感到满意,占比17.28%;有462位受访者认为目前养老金融服务产品的宣传力度基本满足受众群体的需求,占比47.53%;但仍有342位受访者表示自己并未听闻过任何与养老金融服务产品相关的信息,金融机构仍需进行大力推广、有效宣传,占比35.19%(见图19)。

图17 本村是否有养老金融服务或产品

图18 受访者对养老金融服务或产品的了解情况

图19 受访者对目前养老金融服务或产品的宣传认可度

(2)居民学习养老金融知识的意愿情况

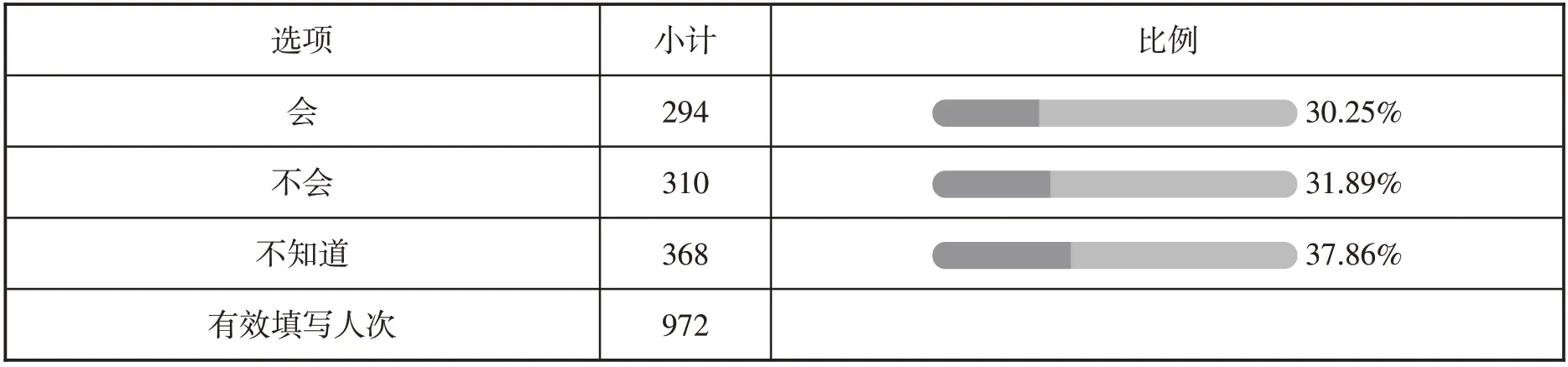

通过调研,我们发现受访者对于主动提高自身金融素养的意愿并不强烈。针对“是否会主动参加有关养老金融知识的培训”方面进行调查,有294位受访者选择“会参加”,占比30.25%;有310位受访者选择“不会参加”,占比31.89%;有368位受访者选择“不确定”,占比37.86%(见图20)。究其原因,受访者认为学习金融知识存在一定的困难:有507位受访者选择“没有好的渠道与条件进行金融知识的学习,担心上当受骗”,占比52.16%;有423位受访者选择“金融知识繁多复杂,难以理解透彻”,占比43.52%;有354 位受访者选择“相关金融知识应用流程手续复杂,当地金融机构相关设施跟不上需求”,占比36.42%;有351位受访者选择“不认为掌握金融知识可以提高生活质量”,占比36.11%(见图21)。调查显示,在“受访者可接受的金融知识传播途径”方面,有621位受访者选择“采用银行网点+柜台人员现场指导”的形式进行,占比63.89%;有515位受访者选择“采用手机APP视频学习+模拟操作”的形式进行,占比52.98%;有396位受访者选择“固定的金融知识教育讲座、课程类”形式进行,占比40.74%(见图22)。

图20 受访者对6月内有关于养老金融知识培训的参与意愿

图21 受访者在学习金融知识的过程中存在的困难

图22 受访者接受的金融知识传播途径

三、吉林省人口老龄化特点

从上述人口结构和7个县市地区的调研数据分析来看,吉林省人口老龄化主要呈现以下特点。

(一)老龄人口数量上涨伴随总人口数量下降

与2010年相比,2020年吉林省60岁及以上人口的比重上升了9.85个百分点,65岁及以上人口的比重上升了7.23个百分点。同时,全省总人口减少了3 379 362人。中青年人口流失较为严重,使得省内老龄化呈现出老龄人口数量上涨伴随总人口数量下降的特点。

(二)老龄人口比例较高、发展快

目前,吉林省60岁及以上人口为5 551 165人,占23.06%。其中,65岁及以上人口为3 757 224人,占15.61%。这意味着全省大概4个人中就有一位60岁及以上的老人。《2022年吉林省国民经济和社会发展统计公报》数据显示,全省2022年出生人口10.23万人,出生率为4.33%;死亡人口19.84万人,死亡率为8.40%;自然增长率为-4.07%。这意味着未来吉林省老龄人口比例将以较快的速度持续增加。

(三)“未富先老、未备先老”凸显

《2022年吉林省国民经济和社会发展统计公报》数据显示,2022年吉林省城镇常住居民人均可支配收入为35 471元,比上年下降0.5%;城镇常住居民人均消费支出为21 835元,下降10.6%。农村常住居民人均可支配收入为18 134元,增长2.8%;农村常住居民人均消费支出为12 729元,下降5.1%。人均GDP方面,吉林省目前人均GDP为5.53万元/人,虽然这一数字在逐年上涨,但在应对养老问题方面仍相差甚多。与此同时,吉林省养老产业发展稍显滞后,整体规模较小,无法满足庞大的养老需求。“未富先老、未备先老”成为急需解决的问题。

(四)城乡人口结构倒置显著

吉林省第七次全国人口普查公报显示,全省人口中居住在城镇的人口为15 079 014人,占全省人口的比例(城镇化率)为62.64%;居住在乡村的人口为8 994 439人,占全省人口的比例为37.36%。与2010年第六次全国人口普查相比,城镇人口增加了430 815人,乡村人口减少了3 810 177人,城镇人口比重上升9.28个百分点。乡村中青年劳动力逐步流向城镇,导致城乡人口结构倒置凸显,乡村人口老龄化程度加深。

(五)普惠金融任重道远,农村居民金融素养亟待提高

与城市相比,吉林省农村地区居民金融素养普遍偏低,依然存在较为明显的金融排斥现象。同时,农村地区金融服务与产品种类也十分有限,金融从业人员的专业性与数量均需提高。

四、吉林省人口老龄化原因分析

(一)中青年人口流失严重

根据全国各省级行政区的人口数据统计显示,2022年辽宁省人口减少了32万人,是中国人口流失最严重的省份,其次是河北省、吉林省、黑龙江省等,东北三省“榜上有名”。由于地区经济发展相对滞后、产业吸纳能力不足、营商环境有待提高等原因,导致高校人才和中青年人口大量外流,间接加剧了省内人口老龄化发展。[3]

(二)生育率水平逐年下降

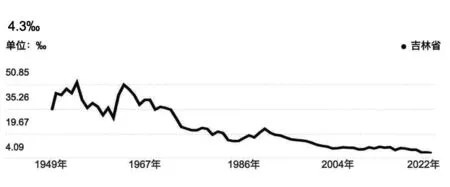

目前,我国总的生育率从2019 年的1.52 下降至2022 年的1.07,其中一孩生育率从0.7 跌至0.5。生育率下降成为全社会的共性问题。吉林省近些年的出生率也逐年下降,2022年新生儿出生率仅为4.3%(见图23)。与其他省份及地区相比,除了养育子女成本增高、女性生育意愿下降等因素外,吉林省也因人口流失影响,使得适龄生育人口减少,进一步导致省内出生率水平逐年下降。

图23 吉林省1949—2022年出生率走势

(三)科学养老意识和社会养老服务供给不足

从个人角度出发,吉林省内传统家庭养老方式根深蒂固,“养儿防老”依然是主流趋势。需要引起关注的是“养儿防老”,“养儿防老”一部分是指老人将养老问题全部依赖于子女,自己在经济上未做任何准备;一部分是指老人从心理方面仍未意识到自己老去,仍将自己大部分的时间、精力与财力用在子女或后代身上,未过多考虑自己的养老问题,缺乏对自身养老的明确规划。从社会角度出发,省内养老服务与养老投资并未形成非常完整的体系,无论是老年人最为关心的医疗、养老看护等基本服务还是退休前等养老投资产品都存在比较明显的不足。最终造成“未富先老、未备先老”问题凸显。[4]

(四)城乡发展差距较大

吉林省作为农业大省,农村地区占全省人口的比重为37.36%,而农村老年人口占全省老年人口六成左右。与经济水平较好的城市相比,农村地区的人口老龄化水平远高于城镇,形成了比较显著的城乡人口结构倒置现象。究其原因,吉林省农村地区与城镇发展差距较大,缺少产业和合适的就业岗位,很难留住年轻人。即使大城市已经“人满为患”,但是大部分的中青年仍会选择进城创业、就业。这也进一步使得农村空心化、家庭空巢化现象普遍,加剧了农村地区人口的老龄化。

五、应对吉林省人口老龄化的对策

(一)积极改善就业环境、促进省内经济发展

把年轻人留下来是地区应对“人口老龄化”的有效手段。当下,政府应该为年轻人提供“留下来”的充分条件。要让乡村青年有事做、想做事、能做事。以点带面,积极改善就业环境,促进省内经济发展。

(二)推广普惠金融教育,提高居民养老意识

目前,农村地区居民的金融素养仍需不断提升,金融排斥现象仍然存在,需要继续推广普惠金融教育。在推广普惠金融的过程中,我们要有针对性和目标性。对于年轻人和受过教育的人,我们可以利用多媒体手段和专业平台对其进行宣传教育。而对于年纪较大和受教育程度较低的人群,这也是目前养老普惠金融服务的重点对象,我们要结合其特点,通过渐进、多层次、多途径、线上线下相结合的方式,积极开展养老普惠金融的宣传和教育,以提高农村地区居民的养老意识。[5]

(三)提升社会服务能力,满足居民养老需求

养老普惠金融的推进不是单一机构或部门的责任,需要全社会共同努力。首先,金融机构应结合农村居民的特点,研发适合农村地区居民使用的养老金融产品。其次,政府、金融机构和教育工作者应肩负起推广普惠金融教育的责任,通过各种形式和多渠道提供老百姓能够信赖、理解并实际使用的养老金融知识宣传。最后,需要根据各地区情况,填补农村金融养老领域的空白,通过金融手段助力居民应对养老生活,满足他们的养老需求。