中国小麦进口市场集中度和依赖度分析

2023-11-22郭雪宁李逸波

郭雪宁,李逸波

(河北农业大学经济管理学院,河北保定 071001)

小麦是我国居民的主粮来源, 作为三大谷物之一, 中国小麦的生产量和消费量都排在世界前列,但当前我国小麦在供需方面存在品种结构不平衡的问题,随着生活水平的提高,人们对高品质小麦的需求越来越大,进口小麦可以缓解我国小麦供求矛盾。 在国家的重视和支持下,我国小麦研究取得了一系列进展,小麦生产水平显著提升,对实现国家粮食安全、促进农业生产发展和提高人民生活水平具有重要意义。近年来, 中国小麦进口总额保持着强劲的增长势头,小麦进口在中国进口贸易乃至整个贸易中的重要性越来越突出,中国在全球小麦贸易进口中的地位不断提高。2022 年中国小麦进口再次超过配额,进口量同比增幅收窄,澳大利亚、法国小麦进口量同比大幅增加, 北美小麦进口量大幅下降。 2022 年进口小麦987.31 万t、同比增加1.9%,其中澳大利亚、加拿大和法国小麦进口量合计占比92.6%,澳大利亚进口量同比增加108.8%,法国进口量增加19.9%,加拿大和美国进口量,分别下降29.5%和77%。 从全球小麦贸易的角度来看,2011—2022 年,由于俄罗斯、哈萨克斯坦和乌克兰等黑海地区的新型小麦出口国的价格愈发具有优势,美国、加拿大、澳大利亚和欧盟以及阿根廷等传统小麦出口国所占的出口比例逐渐减少。 因此在当前的小麦国际贸易环境下, 研究中国进口小麦的市场来源结构,对于保障国家粮食安全具有十分重要的现实意义。

学者们对小麦贸易主要有以下4 个方面的研究内容。 (1)中国小麦进出口贸易的国际竞争力还需进一步加强。 王一杰等[1]和吴微[2]研究结果表明,由于小麦存在着较大的贸易逆差和相对较低的国际竞争力,中国的小麦贸易处于不利的地位。 张有望等[3]研究发现中国小麦进口市场的主要进口来源国中美国的市场力量最强,加拿大次之,澳大利亚的市场力量最弱,中国小麦进口市场结构缺乏稳定性。 孙致陆[4]认为澳大利亚小麦在中国小麦进口市场上的卖方贸易市场势力比较强,而美国和加拿大两国小麦的卖方贸易市场势力相对较弱。 朱晶等[5]和滕晓磊[6]研究发现俄罗斯、乌克兰、哈萨克斯坦对世界小麦贸易的影响越来越大。 (2)我国小麦贸易中价格和汇率等都会对其产生一定的影响。 穆云飞[7]和王新华等[8]研究发现,价格是影响中国整体小麦贸易量变化的主要因素,长期来看,中国的小麦价格一直比世界小麦价格高;马沙[9]在分析了中国与哈萨克斯坦两国小麦贸易的基础上,提出了影响中哈两国小麦贸易的一个重要原因是小麦价格及汇率的上升;孔凡玲等[10]研究发现,人民币走强会使中国小麦进口量上升。 (3)国际政策对小麦进出口贸易有一定的影响。 卢峰[11]认为,中国小麦进口量受中美贸易摩擦的影响较小;童葶[12]认为,澳大利亚对粮食市场的开放将会对中国小麦的贸易格局产生影响。 (4)中国的小麦进口国相对集中。 袁平[13]、张庆萍等[14]、王君芳[15]研究发现目前中国的小麦进口国比较集中,主要是美国、澳大利亚和加拿大。结构的供给脆弱性升高,供给缺乏稳定性。 汤泽慧[16]、刘平等[17]和郑国富[18]研究发现中国小麦进口量较大,进口多样性一直在降低,小麦的进口依存度较高且安全性较低,存在很大风险。 小麦进口来源渠道有限,地区结构分布不合理,个别地区过度集中。

从已有研究中可知,学者们对中国小麦进口风险防范的研究还不够深入,尤其是近几年来我国小麦进口形势有所变化,2011—2022 年我国小麦进口形势的变化还没有得到系统深入的研究。 因此,为了更加了解中国小麦进口市场的情况,本研究采用市场集中率与市场依赖度系数,对中国小麦进口市场集中度和市场依赖度进行测算,将有助于规避中国小麦进口市场出现的不确定性风险, 在优化小麦进口市场结构、提高小麦进口贸易稳定性、稳定中国的粮食市场安全方面具有重要意义。

1 中国小麦进口贸易现状分析

按照海关HS 分类,本文重点分析小麦及混合麦(1001), 选取2011—2022 年小麦的进口贸易数据进行测算,全部数据资料来自“海关统计资料查询平台”“联合国粮食及农业组织(FAO)数据库”和“联合国商品贸易统计数据库(UN COMTRADE)”。

1.1 小麦总体进口规模

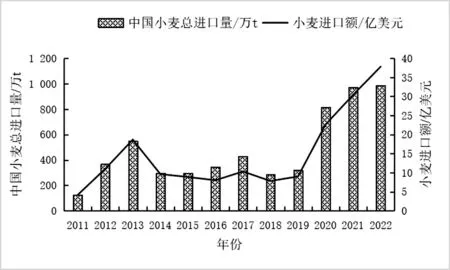

2011—2019 年, 中国小麦进口贸易呈现小幅度波动(见图1)。 其中,进口量除2011 年较低为124.88万t 和2013 年较高为550.67 万t 外, 其余年份基本维持在300 万~400 万t, 进口额除2011 年较低为4.18 亿美元和2013 年较高为18.66 亿美元外, 其余年份均较为平稳。 2020—2022 年中国小麦进口贸易呈现上升趋势,2021 年小麦累计进口量达971.14 万t,同比增长19.1%; 累计进口金额为30.39 亿美元,同比增长34.35%。 中国进口的小麦类型主要为非种用的硬粒小麦和非种用的其他小麦及混合麦。 2021 年,中国进口非种用的硬粒小麦494.3 万t, 占总进口量50.9%,进口额15.8 亿美元,占总进口额的51.9%,非种用的其他小麦及混合麦进口量476.8 万t, 占比49.1%,进口额14.6 亿美元,占比48.1%。2022 年我国小麦进口数量进一步走高,全年累计进口987.31 万t,同比增加1.9%,超进口配额32 万t。目前中国对小麦的需求强劲,在国内,小麦的供应压力仍然需要通过进口来缓解。从12 年间的总进口来看,进口小麦的数量逐年上升, 进口小麦多是对优质品种的补充与调剂,对国内的口粮安全不会造成太大影响。

图1 2011—2022 年中国小麦进口量及进口金额变化情况

1.2 小麦进口市场分布

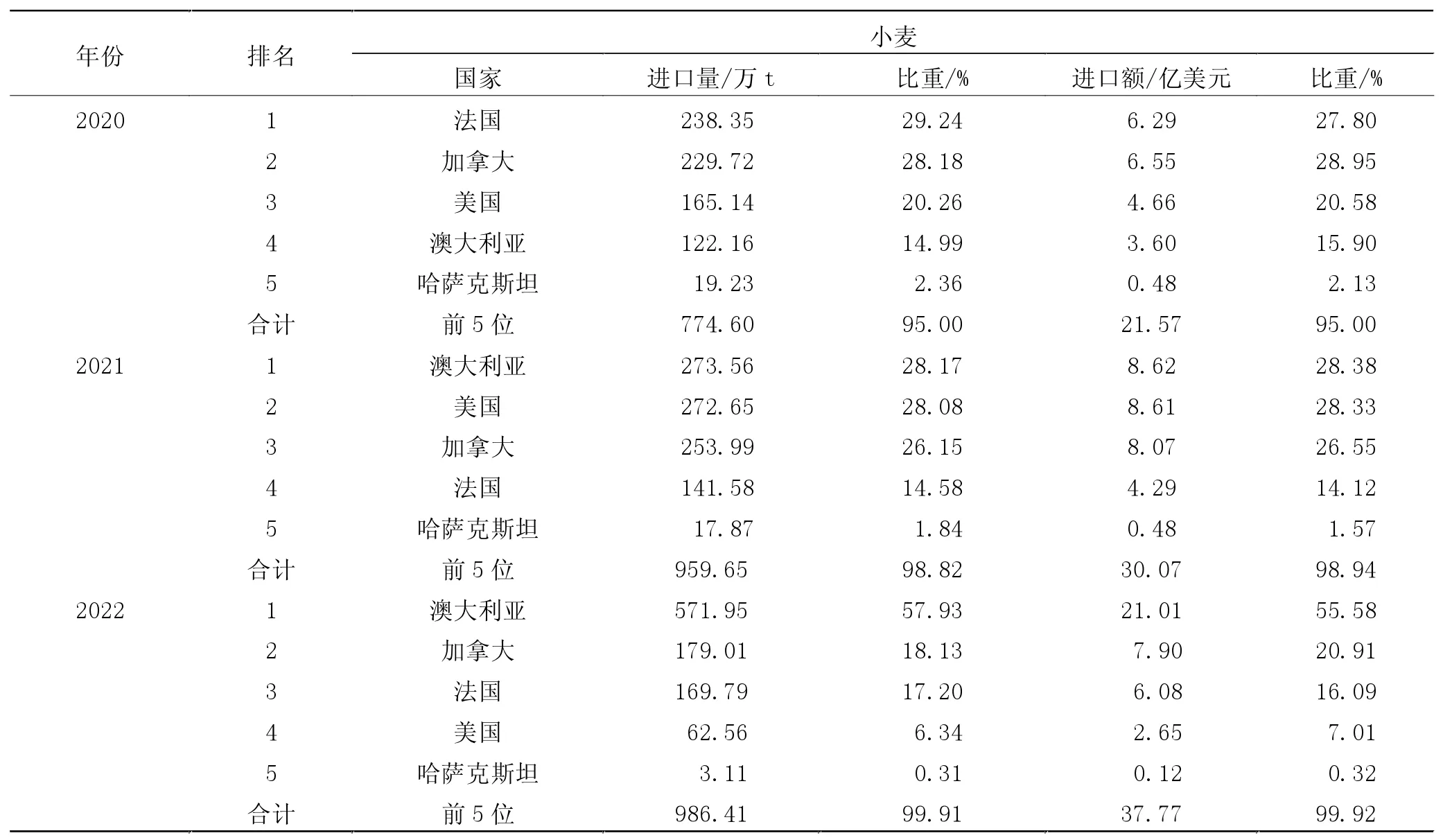

(1)2020 年中国小麦进口主要来源国是法国、加拿大、美国、澳大利亚、哈萨克斯坦,这5 个国家进口量和进口额分别占总进口量和总进口额的95%。 中国小麦进口量和进口额排名前5 的伙伴国或地区分布情况如表1 所示,依次是法国(238.35 万t,6.29 亿美元)、 加拿大 (229.72 万t,6.55 亿美元)、 美国(165.14 万t,4.66 亿美元)、 澳大利亚 (122.16 万t,3.60 亿美元)、哈萨克斯坦(19.23 万t,0.48 亿美元)。2020 年我国从法国进口小麦238.35 万t,约占全年小麦进口总量的29.24%,进口额达6.29 亿美元,占中国小麦总进口额的27.80%。 从加拿大进口小麦229.72 万t,约占全年小麦进口总量的28.18%,进口额达6.55 亿美元, 占中国小麦总进口额的28.95%。从美国进口小麦165.14 万t,约占全年小麦进口总量的20.26%,进口额达4.66 亿美元,占中国小麦总进口额的20.58%。 澳大利亚进口小麦122.16 万t,约占全年小麦进口总量的14.99%, 进口额达3.60 亿美元,占中国小麦总进口额的15.90%。从哈萨克斯坦进口小麦19.23 万t,约占全年小麦进口总量的2.36%,进口额达0.48 亿美元, 占中国小麦总进口额的2.13%。 其他国家占比较少约占总进口量和进口额的5%左右。 这表明我国小麦进口目的地主要集中于法国、加拿大和美国。

表1 2020—2022 年中国小麦主要进口市场分布情况

(2)2021 年中国小麦进口主要来源国是澳大利亚、美国、加拿大、法国、哈萨克斯坦,这5 个国家进口量和进口额分别占总进口量和总进口额的98.82%和98.94%。 中国小麦进口量和进口额排名前5 的国家或地区分布情况见表1 所示, 依次是澳大利亚(273.56 万t,8.62 亿美元)、美国(272.65 万t,8.61 亿美元)、 加拿大 (253.99 万t,8.07 亿美元)、 法国(141.58 万t,4.29 亿美元)、哈萨克斯坦(17.87 万t,0.48 亿美元)。 2021 年我国从澳大利亚进口小麦273.56 万t,约占全年小麦进口总量的28.17%,进口额达8.62 亿美元, 占中国小麦总进口额的28.38%。从美国进口小麦272.65 万t,约占全年小麦进口总量的28.08%,进口额达8.61 亿美元,占中国小麦总进口额的28.33%。 从加拿大进口小麦253.99 万t,约占全年小麦进口总量的26.15%, 进口额达8.07 亿美元,占中国小麦总进口额的26.55%。从法国进口小麦141.58 万t,约占全年小麦进口总量的14.58%,进口额达4.29 亿美元, 占中国小麦总进口额的14.12%。从哈萨克斯坦进口小麦17.87 万t, 约占全年小麦进口总量的1.84%,进口额达0.48 亿美元,占中国小麦总进口额的1.57%。其他国家占比较少约占总进口量和进口额的2%左右。 这表明我国小麦进口目的地主要集中于澳大利亚、美国和加拿大。

(3)2022 年中国小麦进口主要来源国是澳大利亚、加拿大、法国、美国、哈萨克斯坦,这5 个国家进口量和进口额分别占总进口量和总进口额的99.91%和99.92%。 中国小麦进口量和进口额排名前5 的伙伴国或地区分布情况如表1 所示, 依次是澳大利亚(571.95 万t,21.01 亿美元)、加拿大(179.01 万t,7.90亿美元)、法国(169.79 万t,6.08 亿美元)、美国(62.56万t,2.65 亿美元)、哈萨克斯坦(3.11 万t,0.12 亿美元)。 因价格优势,2022 年我国从澳大利亚进口小麦571.95 万t,约占全年小麦进口总量的57.93%,进口额达21.01 亿美元,占中国小麦总进口额的55.58%。从加拿大进口小麦179.01 万t,约占全年小麦进口总量的18.13%,进口额达7.90 亿美元,占中国小麦总进口额的20.91%。 从法国进口小麦169.79 万t,约占全年小麦进口总量的17.20%, 进口额达6.08 亿美元,占中国小麦总进口额的16.09%。从美国进口小麦62.56 万t,同比减幅达77%,约占全年小麦进口总量的6.34%,进口额达2.65 亿美元,占中国小麦总进口额的7.01%。 从哈萨克斯坦进口小麦3.11 万t,约占全年小麦进口总量的0.31%,进口额达0.12 亿美元,占中国小麦总进口额的0.32%。其他国家占比较少约占总进口量和进口额的1%左右。 结果显示,澳大利亚、加拿大、法国是我国小麦进口的重点地区。美国和加拿大两国小麦因气候原因在2022 年出现减产,美国小麦进口量大幅下降, 主要是由于美联储多次加息,美元指数呈上升趋势,加上美国的小麦价格飙升,其价格竞争力降低,使得中国的购买量有所减少。 小麦进口持续增长,但主要进口国有所调整,这说明了在市场采购的用途越来越灵活,这不仅仅是出于对日常消费与库存的安全考虑,随着蛋白类饲料原材料的价位越来越高,南方饲料厂更倾向于购买性价比更高的澳洲小麦。

(4)小麦进口贸易面临着进口来源单一、渠道布局不尽合理的风险。 中国90%的小麦进口来自加拿大、澳大利亚、法国、哈萨克斯坦以及美国。 渠道分布过于集中,进口来源有限。长期以来,由于加拿大小麦价格低、品质高,优势明显,中国小麦进口量较大的国家是加拿大, 多数年份占中国小麦进口总量的50%以上。 但加美关系密切,加拿大内政长期受美国影响较大,中国小麦进口过度集中在加拿大市场的风险较高。 在小麦进口量“暴走”前,进口小麦多是对优质品种的补充与调剂。 从小麦进口结构来看,中国主要从美国、加拿大、澳大利亚进口面筋数值较高、筋力较强的小麦品种,从澳大利亚、美国进口面筋数值较低、筋力较弱的小麦品种。之所以美加澳“三巨头”会成为中国主要的小麦进口来源国, 一方面是考虑进口成本,另一方面是考虑小麦质量。 而从黑海地区运到中国,物流上并不划算。 同时,还要考虑用途,黑海地区的小麦质量不及“三巨头”,多用于饲料,真正高质量的小麦并不多。 第三,黑海地区流行着小麦矮腥黑穗病(TCK),在严重影响产量的同时,又严重影响品质。

2 中国小麦进口市场集中度测算及分析

2.1 市场集中度测算方法

在分析进口市场集中度时, 采用市场集中率(CRn)指数能更清晰地反映出市场集中度[19]。 本文通过对中国小麦整体进口市场的调查来了解中国小麦的生产状况,选取市场集中率(CRn)指数来测算我国小麦主要进口市场或者地区的集中度。通过计算中国小麦进口市场的集中度, 可以较好地反映出我国小麦主要的进口市场的进口金额在中国小麦总进口金额中所占的比例。 市场集中率的计算公式如下所示:

公式中:CRn是市场集中度指数, 它表示在我国小麦进口市场中排名靠前的n个市场的集中率;Xi为小麦进口来源国中进口规模排在第i 位市场的进口额;n为小麦进口来源国中进口规模排在最前面,占比最大的进口国家的个数;N为小麦进口来源国总数代表了我们国家小麦整体进口总额。根据经济学家贝恩的研究,市场集中程度可以划分为6 个级别,分别是:极高寡占型市场即市场集中度指数大于75%、高集中寡占型市场即市场集中度指数大于65%且小于75%、中(上)集中寡占型市场即市场集中度指数大于50%且小于65%、中(下)集中寡占型市场即市场集中度指数大于35%且小于50%、 低集中寡占型市场即市场集中度指数大于30%且小于35%、原子型市场即市场集中度指数小于30%。 本文采用贝恩的分类法, 对中国小麦进口集中度进行了研究,重点选取n值为3 与6 的情况。

2.2 进口市场集中度分析

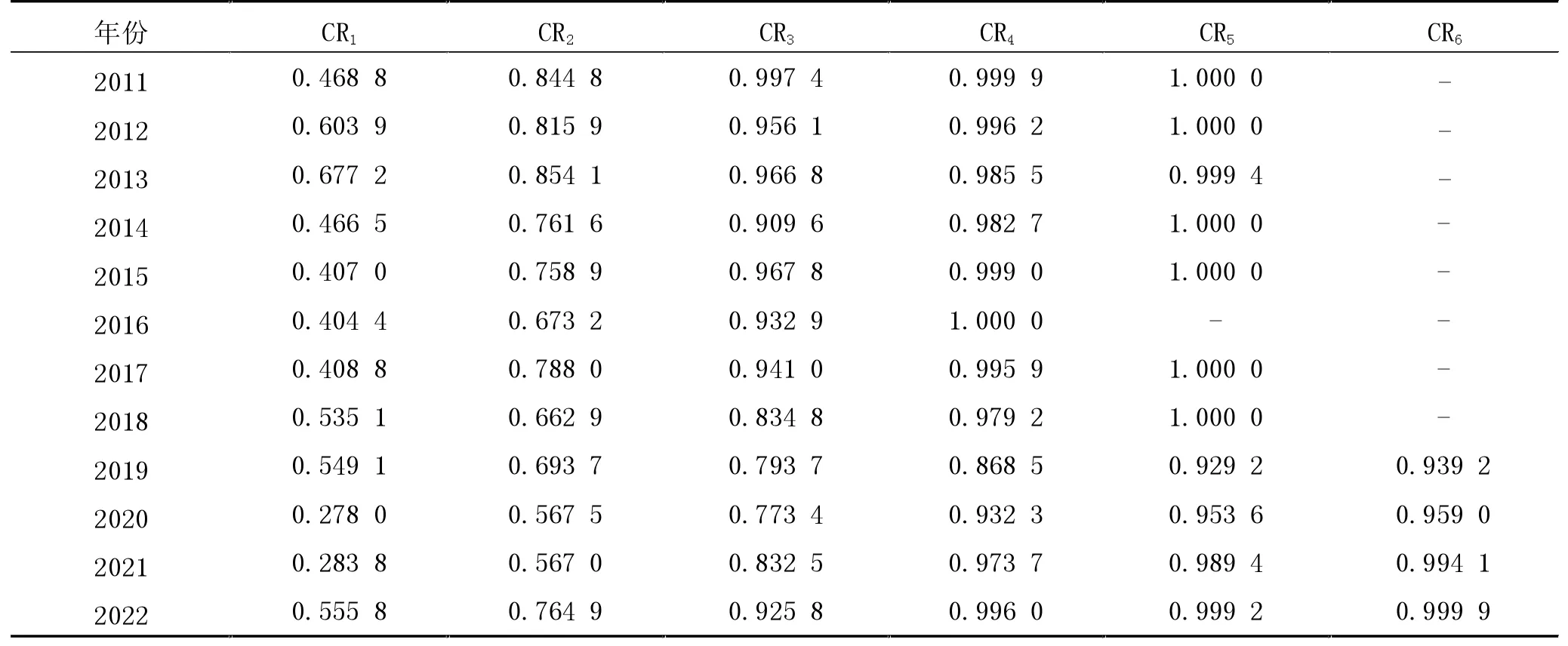

CR3计算结果显示 (见表2),2011—2022 年,小麦进口市场为极高寡占型,中国进口至前3 个市场的小麦集中度系数均为75%以上。 CR4计算结果显示(见表2),2011—2022 年, 小麦进口市场为极高寡占型, 中国进口至前4 个市场的小麦集中度系数均为85%以上。 CR5计算结果显示 (见表2), 在2011—2022 年小麦进口市场为极高寡占型,中国进口至前5个市场的小麦集中度系数均为92%以上。CR6计算结果显示(见表2),2011—2022 年小麦进口市场为极高寡占型,中国进口至前6 个市场的小麦集中度系数均为93%以上。总而言之,中国小麦的进口集中度非常高,且进口主要集中在澳大利亚、加拿大、美国等市场。这说明小麦进口的市场多元化程度较低,且市场稳定性较差,由澳美加等市场向俄罗斯、哈萨克斯坦和乌克兰等小麦出口市场转移,有助于我国小麦出口市场来源结构的优化。

表2 2011—2022 年中国小麦进口CR 指数

3 中国小麦进口市场依赖度测算及分析

3.1 市场依赖度测算方法

就拿中国从M 国进口小麦来说, 这2 个国家是互相依存的,谁也不能离开谁。 而当中国从M 国进口的小麦在中国总进口量中所占比例较大时,则表明中国对M 国小麦出口的依赖程度较高;相反地,当中国从M 国进口小麦的费用占M 国出口总额的比例较高时,M 国就会更加依赖于中国的小麦消费市场。 在此基础上, 需要对中国从M 国进口的小麦数量占中国小麦总进口量的比例, 以及中国从M 国进口的小麦总进口额在M 国总出口额中所占的比例进行全面分析。 此外,假如M 国的小麦出口量在全球小麦出口量中所占的比例不高,中国就能很容易地从其他国家进口小麦, 所以,M 国的小麦出口量占全球小麦总出口量的比例愈大, 则中国对M 国小麦出口的依赖程度也愈大。按照这个逻辑,本文将通过以下4 个步骤,来估计中国小麦进口对M 国小麦出口的依赖程度。

小麦进口依赖指数可以测度小麦进口对某一特定市场的依赖性,因此,仅从中国对进口来源地的依赖程度进行研究并不足够,还应研究不同来源地的出口对中国市场的依赖性。 本文参考傅龙波等[20]所采用的计算方法。

(1)将中国从一国进口小麦的数量除以中国同一品种小麦的进口总量,得出的比例可以反映出中国对该国家此品种小麦的市场依赖性,比例愈大,则表明中国对该国家此品种小麦的出口依赖性愈强。 (2)用中国在某个国家的小麦进口额除以该出口国的小麦总出口额,比例越大则说明该国家小麦的出口对于中国市场的依赖性愈强。 (3)将第一步得出的比率除以第二步得出的比率,计算出的结果就可以判断我国对该国家的进口依赖性。 这个结果系数越大,则说明中国对这个出口国的依赖性就越强,而这个小麦出口国家对中国市场的依赖性就越弱,因此,中国进口的依赖性更明显。 (4)用某个国家小麦出口金额除以全球各个国家的小麦的总出口额,然后将其与第3 步的计算结果进行乘积,并将该结果与上述某一国家在国际小麦市场中的重要地位相结合,从而全面地分析出中国对该某一国家小麦出口的依赖性[21]。

按照上述市场依赖系数的4 步测算步骤,在此基础上得出我国小麦对各主要进口市场的依赖系数,该系数的大小可以很好地反映出我国小麦进口对这些主要进口国依赖程度的高低。 理论上,若计算得出的市场依赖性系数大于1,则说明这个国家在我们国家的进口比出口更占主导地位,而我国对这个国家的进口市场依赖性就会更强。 可以看出,该指数若大于1,说明我国对该国家进口市场的依赖性就越强,从而使我国对其进口市场的依赖性在一定程度上得到增强。相反,当该系数小于1 时,则表明该国家对我国出口的贡献大于对进口的贡献;若指数越小于1,表明该国在我国出口市场中有着比较重要的作用,也就表明我国对该国的进口市场的依赖程度越低,其中,俄罗斯在2011—2013 年的进口总量与进口金额由于缺少具体的数据,只能以“-”来代表。 把计算出来的依赖系数结果作为参考依据, 对相关依赖等级进行排列,从高到低分别是:高即系数值大于或等于1,中即系数值在0.5~1,低即系数值小于或等于0.5。

3.2 进口市场依赖度分析

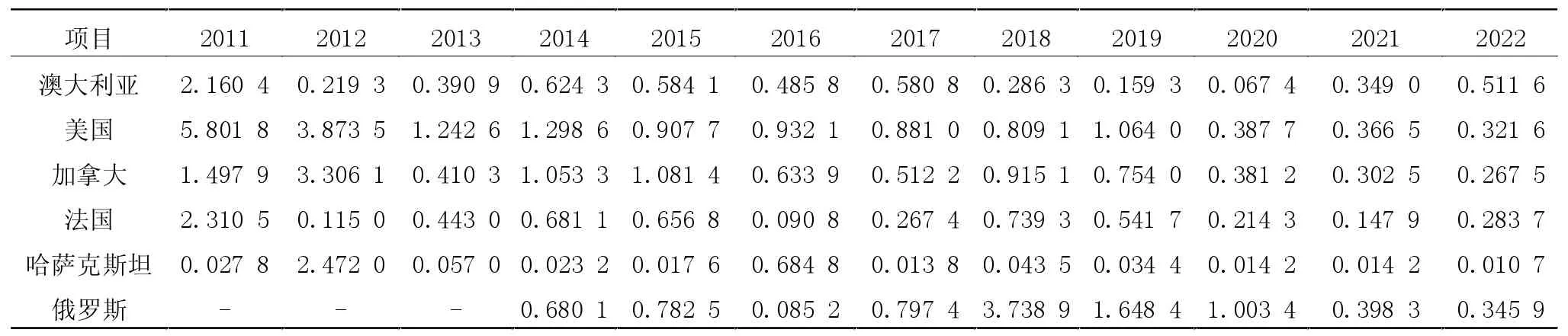

由表3 可知, 我国小麦进口主要依赖于澳大利亚、美国、加拿大等国。2011—2022 年,我国小麦对澳大利亚市场的进口依赖程度较高, 依赖系数均高于0.067 4, 我国对澳大利亚的进口贸易依赖系数呈现出波动上升的变化趋势, 最低值为2020 年的0.067 4,最高值为2011 年的2.160 4。 2017—2019 年澳大利亚小麦产量因干旱减产,连续3 年小麦进口依赖系数逐年下降,2020 年澳大利亚小麦产量从连续3 年因干旱减产的水平上恢复,2021—2022 年我国小麦对澳大利亚市场的进口依赖程度有所提高。 2011—2022年, 我国小麦在美国市场上存在着很大的依赖度,依赖系数都在0.321 6 以上。 中国对美国进口的依赖性在很大程度上是不稳定的,且依存系数呈上下波动的变化趋势,2022 年最低值为0.321 6,2011 年最高值为5.801 8。 2022 年我国从美国小麦进口大幅下降,主要是由于美联储多次加息,美元强势上涨,美国小麦价格竞争力下降。

表3 2011—2022 年中国小麦进口市场依赖系数

2011—2022 年, 我国小麦对加拿大市场的进口依赖程度较高,依赖系数均高于0.267 5,中国对加拿大进口贸易依赖度存在明显的波动,且依赖度表现为一次或多次上升或下降,2022 年最低为0.267 5,2012年最高为3.306 1。 2011、2012、2014 和2015 年的进口贸易依赖度均大于1, 其中2012 年进口贸易依赖度大于3。 2022 年,全球出口小麦的国家除中国共涉及66 个,而中国90%的小麦进口来自加拿大、澳大利亚、法国、哈萨克斯坦以及美国。 渠道分布过于集中,进口来源有限。长期以来,由于加拿大小麦价格低、品质高,优势明显,中国小麦进口量最大的国家都是加拿大,多数年份占中国小麦进口总量的50%以上。但加美关系密切,加拿大内政长期受美国影响较大,中国小麦进口过度集中在加拿大市场的风险较高。

4 主要结论与对策建议

4.1 主要结论

(1)从进口来源看,小麦进口贸易面临着进口来源单一、渠道布局不尽合理的风险。 中国小麦进口主要来自美国、加拿大和澳大利亚,对比3 国的市场占有率变动趋势,我们可以看出,美国的市场占有率始终较为平稳,加拿大整体呈下滑态势,而澳大利亚的市场占有率逐步上升,因此,最大的进口依赖风险仍来源于美国。 小麦是我国三大粮食作物之一,小麦进口对一国或数国的过分依赖,将对中国粮食安全造成不同程度的冲击,特别是在面临全球性粮食危机等突发性事件时,冲击尤为明显,需要引起足够的关注并加以有效解决。(2)从进口集中度来看,中国小麦进口集中度很高,并且以澳大利亚、加拿大和美国为主,当前我国小麦进口的市场多元化程度较低,存在较高的进口市场风险和较低的进口稳定性与安全性。2011—2022 年,只有2018—2020 年从上述3 个国家进口的小麦数量所占比例不到80%, 其余年份每年平均都在82%以上。 市场分布太集中风险也会随之增加,中国的小麦进口将会受到美国、加拿大、澳大利亚小麦价格上涨的冲击。(3)从进口依赖度看,小麦进口存在很大的依赖性风险。中国当前的小麦进口来源非常集中,对美国、澳大利亚和加拿大3 个国家的小麦市场的依赖程度依然很高,这也会给中国的小麦进口带来更大的市场风险。 因此,中国应从适应国际小麦出口市场动态变化、积极调整小麦进口源结构、降低小麦进口市场集中度、增加小麦进口国等方面入手,优化中国小麦进口来源结构。

4.2 对策建议

(1)调整进口来源结构,推动进口市场多元化。随着“一带一路”倡议的深入实施,中国应该在继续提高自己的小麦综合生产能力的基础上,增强同“一带一路”沿线以俄罗斯、哈萨克斯坦和乌克兰为代表的新兴主要小麦出口国的经济贸易合作,加速推进上述国家贸易和投资的便利化进程,在此基础上,进一步拓展我国小麦进口市场渠道,加快形成多元化、稳定可靠的小麦进口来源市场格局。 因此,建议中国在今后的小麦进口过程中, 根据全球小麦出口动态变化,适度增加黑海地区新兴小麦进口国的小麦进口,减少对传统小麦出口国家的依赖,优化中国小麦进口来源结构,从而提升中国小麦进口的多样性,减少中国小麦进口的风险。 (2)降低生产成本,提高国产小麦竞争力。中国应该站在战略性的高度来看待小麦进口量的不断增加以及进口地过度集中的问题。通过改善生产技术和提高效率来降低成本,以增强国内小麦的价格竞争力, 减轻由于国内小麦的价差所带来的进口压力。新形势下,要稳定国内小麦产量,提高自身的竞争能力,要加大对国内小麦种植产业的统筹规划与区域布局,着重强化对国内小麦主产区的支持力度和政策导向,积极地引进并推广高产优质品种,提升技术含量和现代化水平。我国要走出一条规模化和集约型的发展道路,对产业模式进行创新,提高其国际竞争能力,对国内小麦收购、储备、运输和期货市场体系进行健全,保证小麦产业的可持续和健康发展,积极延伸产业链。(3)扩大优质小麦种植面积,满足国内市场需求。短期来看,基于国内小麦的结构性供需矛盾,优质高筋小麦的市场供需缺口仍需由国际市场供给,主要依赖从哈萨克斯坦增加优质小麦进口。为补充国内市场需求,国内应推进农业供给侧结构性改革,扩大强筋或弱筋小麦种植面积。我国的优质麦产量已经能够满足市场的需要,然而,优质麦的结构却十分不合理,特别是适用于生产饼干、 糕点的弱筋小麦品种较少,产量较低,几乎完全依靠进口。 而这种高品质的小麦大多数以工业化生产为主,具有广阔的市场和较高的利润。 因此,在国内一方面应该鼓励种植高质量的小麦,增加对小麦良种的补贴力度,提高小麦的最低收购价格,这样才能更好地体现出小麦的价格优势。 另一方面,要加强农业科技方面的投资力度,提升小麦种植的机械化程度, 并鼓励对国产麦种进行研究,确保优质小麦的品质,从而提升国产优质麦对进口优质麦的竞争力。