考虑CCER 机制的碳-电耦合市场水火电协同竞价模型

2023-11-20李亚鹏靳晓雨程春田

赵 麟,李亚鹏,靳晓雨,程春田

(1.大连理工大学电子信息与电气工程学部,辽宁省大连市 116024;2.大连理工大学水电与水信息研究所,辽宁省大连市 116024;3.大连市清洁能源高效利用与电力交易工程研究中心,辽宁省大连市 116024)

0 引言

随着电力市场化改革的不断深化[1-4],电力系统的运行模式发生了巨大转变,发电企业需要通过市场竞争配置自身发电资源,市场竞价成为制定发电计划的主要途径[5]。2021 年中国开启了全国碳排放权交易市场(简称“碳市场”),进一步将电力生产的清洁属性纳入市场交易的范畴。如何兼顾碳市场和电力市场机制,统筹协调多能源协同竞价是各大发电集团面临的现实挑战。

水电是中国装机规模最大的清洁能源[6],水火联合运行是中国发电集团最常见的运营形式。在中长期水火协同竞价问题中,水电调度需要克服长时间尺度的来水波动,考虑梯级上下游之间复杂的水力-电力联系和自身高维非线性的运行特征,根据市场价格信号合理安排发电计划[7-8],表现为复杂的多阶段高维度非凸优化问题[9]。

在碳市场背景下,电源的发电量根据其清洁属性以碳排放权的形式在市场中生产、流通、结算[10-11]。火电需要根据其发电产生的二氧化碳排放获得对应的碳排放权予以抵消,水电等清洁能源则可以通过国家核证自愿减排量(Chinese Certified Emission Reduction,CCER)交易等机制[11]在碳市场出售CCER 从而获取收益。碳排放配额(简称“碳配额”)交易及作为补充的CCER 交易通过相互关联的多种渠道为多电源共同参与碳市场提供机制条件,同时也进一步增加了水火电协同竞价的复杂性。对碳市场规则的深入解析和数学建模是参与碳市场-电市场耦合市场(简称“碳-电耦合市场”)的基础,也是新环境下协同竞价的难点。

国内外学者对于碳-电耦合市场的讨论主要集中在碳交易机制研究、碳交易机制对电力行业的影响、碳交易背景下电力系统调度等3 个方面。1)碳交易机制重点关注市场的主要交易模式和碳市场不同阶段的特征[12-15],以及影响碳排放权价格因素[16]等;2)碳交易机制对电力行业的影响主要关注碳交易机制对煤电的碳排放成本的影响[17-18]、对多电源出力结构的影响[19-22]以及与发电权交易的相互作用[23-25]等方面;3)从电力系统调度[26-32]角度,研究主要关注碳交易背景下的调度模型的构建,文献[26-27]在传统电力调度问题中引入碳交易市场,分别建立了含有风电、光伏发电的系统调度模型;文献[28-29]将碳交易机制引入电-气互联综合系统联合经济运行调度模型中;文献[30]提出了一种考虑碳排放权交易的日前调度双阶段鲁棒优化模型,通过引入碳交易机制实现了电网的低碳经济运行。

已有研究涵盖了碳-电耦合市场的多个角度,但仍有一些不足。首先,现有文献大多从电网(或系统运行者)开展研究,较少从发电企业的角度讨论如何参与市场。事实上,发电企业的决策行为是评价市场效果的重要基础,对其竞价决策模型的研究将有助于对系统效果的准确评判。其次,碳市场规则建模较为粗略,缺乏对市场中碳清缴、CCER 抵消等机制的详细建模,不能准确服务于中国现行的碳市场交易规则。最后,对清洁能源参与碳-电耦合市场的研究多考虑风电、光伏等,鲜有以梯级水电参与碳市场的探讨,水电作为一种清洁能源,对其参与碳-电耦合市场的研究十分有必要。

鉴于此,本文以全国碳市场和相对成熟的中长期电力市场为背景,研究水火电市场主体在碳-电耦合市场中的协同竞价问题,提出了混合整数二次规划(mixed-integer quadratic programming,MIQP)模型。模型根据现行的碳市场交易规则和电力市场特征,详细考虑了碳市场中的碳配额、碳清缴、CCER抵消、违约惩罚等机制,还考虑了水电中长期运行的水头敏感特性,兼顾了发电过程的非凸特性、上下游水力-电力联系,以及水火电之间通过碳-电耦合市场的协调作用。以中国澜沧江流域为工程背景验证了模型的有效性,并进一步探讨了碳-电耦合市场机制的作用效果。

1 碳-电耦合市场机制

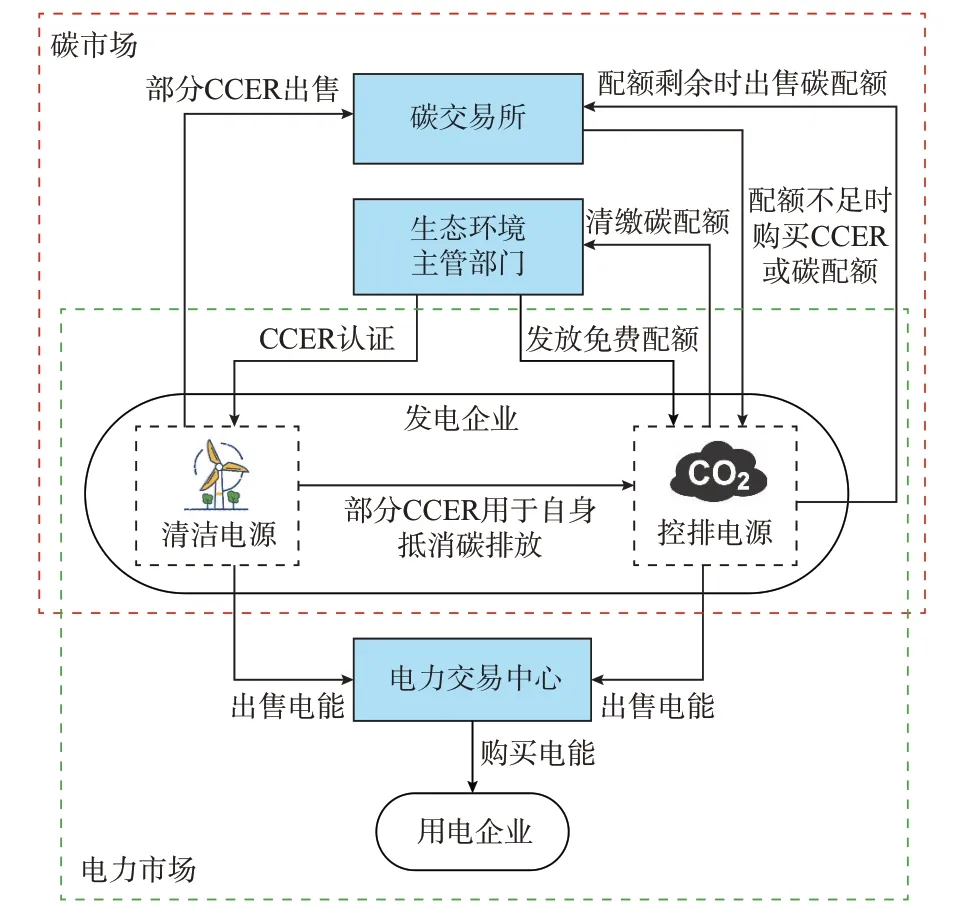

本章以中国统一碳排放权交易市场[10-11]为蓝本,介绍碳市场和电力市场的耦合机制,重点关注碳市场的交易细则及清洁能源参与细则。所研究的耦合市场结构如图1 所示,其中,电力市场为月度市场[2,4],碳市场为年度市场[10-11],电力市场开展电能交易,碳市场开展碳配额交易和CCER 交易。

图1 碳-电耦合市场结构Fig.1 Structure of carbon-electricity coupled market

1.1 碳交易市场

碳交易市场的标的物为碳配额[11]。在一个履约期初,生态环境主管部门(简称“主管部门”)首先确定整体年度减排目标,然后根据一定规则把配额免费或有偿分配给纳入交易体系的控排企业。控排企业可根据自身配额情况制定发电计划,并在碳市场中自由交易碳配额,碳排放量低的企业可以将多余的碳配额在碳市场中出售,碳排放量高的企业则可以在碳市场中购买碳配额以抵消其超额的碳排放量。在履约期末,主管部门对企业碳排放量进行核查,企业需要清缴上年度的碳配额,即企业需要提供等额的碳配额以抵消其碳排放量,若企业未能按时足额清缴碳配额,将会面临严重的行政或经济处罚。

由于目前碳市场发展仍处于起步阶段,文献[33]提出,为降低配额缺口较大的控排企业履约负担,配额清缴设定履约缺口上限,当控排企业配额履约缺口占其总排放量超过20%时,配额清缴义务最高为其免费配额量加20%的排放量;否则,其配额清缴义务为其排放量。

CCER 交易是碳市场中一种补充交易机制。CCER 指对境内可再生能源、林业碳汇、甲烷利用等项目的温室气体减排效果进行量化核准,并在国家注册登记系统中登记的温室气体自愿减排量。水电等清洁电源可以通过温室气体减排核证获得CCER。 控排企业可以在CCER 市场中购买CCER,按照1∶1 比例替代碳配额用于碳配额清缴。CCER 补充机制与清洁能源发电量挂钩,旨在促进清洁能源的开发与利用。目前,中国经过审定公示与备案的CCER 项目主要为可再生能源项目,包括风电、光伏、生物质能和水电,其中,水电项目包含大、中、小等多类型水电。

1.2 电力市场

在电力市场中,发电企业与用电企业可以通过协商、竞价等方式进行电能交易。新一轮电力市场改革以来,中国已形成以中长期(年度、月度)交易为主、现货交易为补充的电力市场制度[34]。从国际国内实践看,现货市场相对中长期电力市场规模很小,且本文研究的年度碳市场属于不同时间尺度,故本文仅研究中长期电力市场与碳市场耦合下的问题。

1.3 碳-电耦合市场

虽然碳市场和电力市场在管理层面上相对独立,但在运行中联系紧密,两机制在实施中互相辅助、相互制约。例如,发电企业在碳市场中获得的碳配额会制约其在电力市场中的发电量,发电量反过来也直接影响其CCER 量;市场主体的发电收益来自电力市场和碳市场之和,但两个市场的价格波动并不完全一致,决策难度大于单市场竞价。因此,发电企业需要在碳-电耦合市场中统筹考虑碳市场和电力市场的特性及自身电站的发电特性,将有限的发电能力合理分配在不同时段,做出最优决策。

2 碳-电耦合市场中的水火联合竞价模型

根据中国碳市场和电力市场的现状[2,4,10-11],本文建立以年为尺度、月为时段的中长期市场竞价模型。其中,电力市场考虑为月度市场,碳市场考虑为年度市场。所考虑的市场中,水电以电站为单位进行竞价,火电以机组为单位进行竞价,所研究水电站、火电厂属于同一利益主体(称为“发电集团”)。主要决策变量是水电站和火电机组各时段(月)出力、发电集团在碳配额市场与CCER 市场的购买量或出售量、水电的水位、发电流量等。

2.1 目标函数

以发电集团在碳-电耦合市场中的总利润最大为目标构建目标函数为:

式中:W为总利润;WE和WC分别为发电集团在电力市场和碳市场中的利润。

2.2 梯级水电站运行约束

1)梯级水电站发电量

式中:Q为梯级水电站总发电量;Qi,t为水电站i第t个月的发电量;Qt为梯级水电站第t个月的发电量;I为水电站总数;T为总时段数,对于年尺度,T=12;Ni,t为 水 电 站i第t个 月 平 均 出 力;Δth为 第t个 月 的发电时长,取为730 h。

2)水量平衡约束

式中:Vi,t为水电站i第t个月初库容;q、q、qwer、q、qrval分别为水电站i第t个月入库流量、出库流量、发电流量、弃水流量、区间入流;Δts为每个月的发电时长。

3)水电发电特性曲线

式中:Hi,t为水电站i第t个月内的平均发电净水头;fi(∙)为水电站i的发电性能曲线,描述水电站出力、发电流量、平均发电净水头之间的三维函数关系,一般是非线性且非凸的。在中长期问题中,式(8)一般可近似为式(9)。

式中:Ki为水电站i出力系数。

4)电站发电水头

式中:zi,t为水电站i第t个月初的水位;z为水电站i第t个月的尾水位;z为水电站i的水头损失。水电站i调度期初水位zi,1及末水位均为给定值。

5)水位-库容关系

式中:fzVi(∙)为水电站i的水位-库容关系函数,一般为非线性函数。

6)尾水位-下泄流量关系

式中:fzQi(∙)为水电站i的尾水位-下泄流量关系函数,一般也是非线性的。

7)边界限制

出库流量限制、水位上下限约束、发电流量约束、出力上下限约束分别如式(13)至式(16)所示。

2.3 火电机组运行约束

1)火电机组总发电量

式中:P为火电机组的总发电量;Pt为火电机组第t个月的发电量;Pj,t为火电机组j第t个月的发电量;为火电机组j第t个月每小时平均出力;J为火电机组台数。

2)火电机组出力约束

3)火电发电成本

火电发电成本主要指煤耗成本,一般认为是其发电功率的二次函数[35],即

式中:UP,E为火电发电成本;aj、bj、cj为火电机组j的成本系数;U为火电机组j第t个月每小时发电成本。

实际生产中,煤耗成本可能会随煤价波动而变化[36-37],但煤炭的采购具有较强的计划性且总成本可控,可通过适时采购平抑价格波动,故对煤炭采购计划的讨论不在本文的考虑范围内。

2.4 电力市场约束

所研究的发电集团在电力市场的总利润为:

式中:YE为发电集团在电力市场的总收入;为电力市场中第t个月的预测电价;分别为火电和水电第t个月出售电量,其中ωj、ωi分别为火电机组j和水电站i的厂用电率。由于水电的固定成本不影响市场决策,且变动成本很小,可忽略不计,故式(23)中发电企业的总发电成本仅记火电发电成本,即UP,E。

2.5 碳市场约束

1)发电集团获得初始免费碳配额

式中:RGov为发电集团免费获得的初始碳配额;ε为免费配额比例;ηj为火电机组j单位电量碳排放分配额。

2)发电集团实际碳排放量

式中:RC为发电集团的碳排放总量;σj为火电机组j的碳排放强度。

3)水电核证的CCER

式中:RCCER为水电核证的CCER;τ为单位水电二氧化碳减排量,一般由式(28)计算。

式中:FOM为电量边际排放因子;FBM为容量边际排放因子。

4)发电集团拥有的CCER 净值

式 中:RCCER,net、RCCER,buy、RCCER,sell分 别 为 发 电 集 团 拥有的CCER 净值、在碳市场中购买的CCER 和出售的CCER。

5)发电集团拥有的碳配额净值

式中:RC,net、RC,buy、RC,sell分别为发电集团拥有的碳配额净值、在碳市场中购买碳配额量和出售的碳配额量。

6)碳配额实际清缴约束

在向生态环境主管部门清缴上年度的碳配额时,发电集团选取部分CCER 和碳配额组合在一起清缴碳配额,有如下关系:

式中:α、β为比例系数,0≤α,β≤1;Rduty为发电集团应清缴碳配额量;dgap为发电集团未足额清缴碳配额数量,若dgap为正,则表示发电集团拥有的总CCER 和碳配额之和不足以清缴应缴纳配额量,若dgap为负,则表示发电集团在清缴碳配额后有结余;ψ为允许发电集团使用CCER 清缴的比例。

7)应缴纳碳配额量约束

根据1.1 节和文献[33]有关碳清缴的规定,应缴纳碳配额量如式(33)所示。

8)违约惩罚

式中:M为发电集团未按时足额清缴碳配额时违约交纳的罚金;μ为处罚标准系数;λC为碳市场中的碳配额成交价。

9)碳市场总利润

式中:λCCER为CCER 市场中成交价。

2.6 模型转化

由于梯级水电运行约束(式(11)和式(12))、火电发电成本式(22)为非线性函数,应缴纳碳配额量约束(式(33))为逻辑表达式,导致上述模型难以直接求解。本节引入线性化方法将上述模型转化为MIQP 模型,以便借助求解软件进行求解。

2.6.1 水电站运行约束的线性化处理

水位-库容关系式(11)、尾水位-下泄流量关系式(12)为非线性一元函数,本文采用分段线性函数对其进行逼近,从而转化为混合整数线性表达式。以水位-库容关系式(11)为例阐述,将其转化为式(36)至式(40)。

式中:δi,t,k为水电站i在t时段第k个子区间内的指示变量,用于判断水位zi,t是否在所指示的子区间;K为子区间总数;z为水电站i第k个子区间内的断点;z为水电站i在t时段第k个子区间内的水位分量;V=fzVi(z)为水电站i在水位为z时的库容。

上述公式表示:对于水电站i,用K+1 个断点{z}k=0,1,…,K将 其 水 位 可 行 区 间划分为K个子区间,其中为第k个子区间。式(36)和式(37)表示水位zi,t只能落在K个子区间中的一个,具体位置由式(38)和式(39)确定。当δi,t,k=0 时,z=0,表示zi,t不在第k个子区间内;当δi,t,k=1 时,zi,t=z,表示zi,t落在第k个子区间。式(40)利用上述逻辑判断得到的δi,t,k在第k个子区间进行线性插值计算得到Vi,t。

式(12)的转化与式(11)类似,不再赘述。

2.6.2 火电发电成本线性化

火电发电成本式(22)为非线性一元函数,本文将其拟合后采用分段线性函数对其逼近,方法与水电运行约束的线性化类似,此处不再赘述。

2.6.3 应缴纳碳配额量约束线性化

式(33)为分段函数,无法直接求解。引入0-1整数变量y,将其转化为线性约束式(41)至式(43)。

式中:Γ为一足够大的数。当y=0 时,式(42)表示RC-RGov≤20%RC,式(41)表示Rduty为RC;当y=1时,则 表 示RC-RGov≥20%RC且Rduty=RGov+20%RC。

2.6.4 对二次项的处理

式(9)为二元二次函数形式,一种常用的处理方式是将其转化为混合整数线性规划形式,附录A 给出了根据文献[38-42]的思路对式(9)转化后的混合整数线性规划表达式。但对于二元函数来说,这类线性化方法因为引入大量整数,使得模型在精度或速度上要做出很大妥协。为确保模型的求解精度,本文将式(9)保持二次形式,即不做转化处理,最终得到MIQP 模型。

2.7 模型求解

模型采用Python 语言(3.7 版本)编写,用商业求解软件Gurobi(9.5.0 版本)求解。运行环境为Windows 10 操 作 系 统、2.20 GHz 2 核Intel 处 理 器、8 GB RAM。采用主对偶法求解,终止条件设置为原始-对偶间隙不大于0.1%。

3 算例分析

3.1 算例设置

1)概述

为验证本文所提模型效果及量化碳市场的作用,共设置3 组算例:算例1 通过对比不同模式下发电集团最优决策验证所提模型的有效性;算例2 通过分析火电碳排放强度及碳价对火电利润的影响研究碳市场的激励作用;算例3 研究CCER 机制的激励作用。

2)参数设置

算例选取中国澜沧江干流4 座梯级水电站(小湾、漫湾、糯扎渡、景洪)及5 座火电厂为研究对象,其参数见附录B。小湾(龙头电站)入库流量为多年平均入库流量,其余水电站区间径流为多年平均区间径流(见附录B 图B1)。厂用电率取5%。

中国云南电力市场具有较完善的电价公开渠道[43],本文选取该市场2020 年各月电价作为市场预测电价(见附录B 图B2)。需要说明的是,数据源的选取并不影响本文模型在其他省份的普适性。碳市场价格λC则根据全国碳市场开盘价(48 元/t)及未来发展趋势综合考虑设定为50 元/t。根据国外经验,λCCER一般低于λC,此处设λCCER为20 元/t。

碳交易机制方面,结合中国碳市场建设现状以及多地试点运行经验[44-45],取ε为95%。采用基准法核算配额量,根据文献[33],取FOM为0.804 2,FBM为0.213 5,设定火电机组单位电量碳排放分配额ηj为0.877 t/(MW∙h),火 电 机 组 碳 排 放 强 度σj为1 t/(MW∙h)。从国际经验看,不同碳市场对于大水电参与CCER 交易的规则不同,有的允许(如中国最近一轮CCER 认证),有的则只允许小水电参与。为了确保算例的普适性,本文算例设定大水电按照100∶1 缩小为小水电规模参与CCER 交易,该处理不影响梯级水电的上下游水力联系与水电的运行特性,有关大水电全电量参与CCER 交易的对比算例见附录C。根据中国碳市场交易机制现行标准,CCER 抵消比例上限ψ设置为5%。当发电企业未能足额清缴碳配额量时,参考北京碳市场一般性惩罚,按照碳交易市场价格的4 倍对发电企业未按时清缴部分收取罚金,即μ=4。

有关不同算例参数下决策结果和市场效果的讨论将在算例中针对性详细展开。

3)主要指标

算例中使用的主要指标及其定义式如下。

(1)火电总利润

式中:WP为火电总利润;YP为火电总收入;UP为火电总成本。

(2)火电总收入

式中:YP,E为火电在电力市场中的收入;YP,C为火电在碳市场中的收入。

(3)火电总成本

式中:UP,C为火电的碳成本。

(4)水电总利润

式中:WQ为水电总利润;WQ,E为水电在电力市场中的利润;WQ,CCER为水电出售CCER 的利润。

(5)利润率

式中:ΘP、ΘQ、Θ分别为火电、水电和发电集团的利润率,用于衡量单位发电量获得的平均利润。

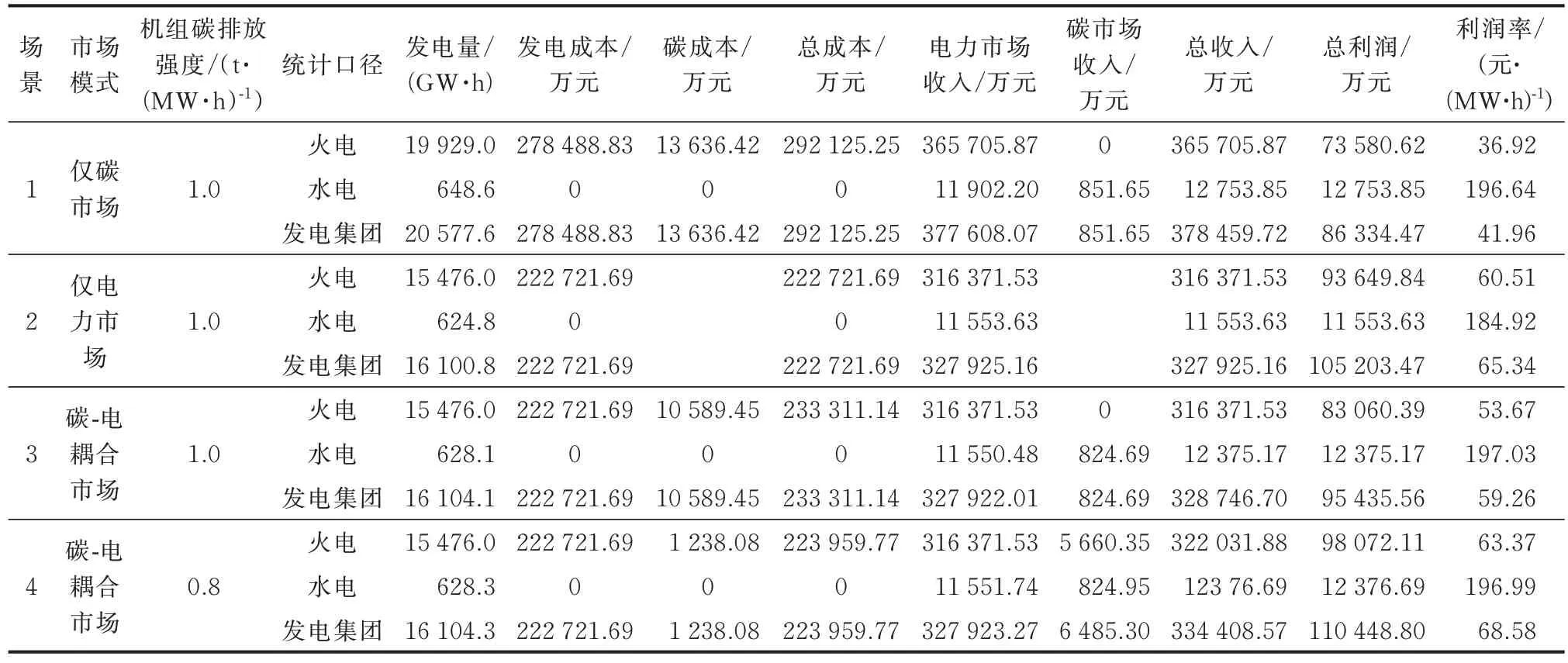

3.2 算例1:碳-电耦合市场下水火电协同竞价结果与分析

为比较碳市场对水电和火电发电计划的影响,下面对比“仅碳市场,电价全年按照平均电价”(场景1)、“仅电力市场,火电碳排放强度为1 t/(MW∙h)”(场景2)、“碳-电耦合市场,火电碳排放强度为1 t/(MW∙h)”(场景3)与“碳-电耦合市场,火电碳排放强度为0.8 t/(MW∙h)”(场景4)这4 种场景下发电集团中水火电发电各项统计指标及最优计划。

1)统计结果分析

表1 给出了发电集团在4 种场景下的各项统计指标,图2 展示了水电和火电在各时段的计划发电量。

表1 不同场景下发电集团发电量及收益统计Table 1 Statistics on generation and revenue of power generation group in different scenarios

图2 不同场景下水火电各月计划发电量Fig.2 Monthly scheduled generation of hydropower and thermal power in different scenarios

表1 显示,发电集团在场景1 下总发电量最大,但总利润及利润率最低,其原因主要在火电侧:一方面,场景1 下电价在各时段保持一致,并高于火电的单位电量成本(含发电成本和碳交易成本),因此,火电尽可能多发电,如图2 所示,维持全年满发状态;另一方面,此场景下火电单位发电量的利润并不高,因此,即使全年满发,火电总利润也不大。

相比于场景1,场景2 出现明显改善(见表1):发电集团总发电量减少的同时利润率明显提高。场景2 下,火电和水电的发电过程根据电力市场电价信号进行安排,将主要的发电能力安排在了电价较高的时段,因此获得较高的利润率。

对比表1 的场景2、3 可以发现,在火电机组碳排放强度不变的情况下,发电集团在碳-电耦合市场的发电总量变化不大,但总利润减少超9%。这主要是由于引入碳市场后,火电机组增加了较大的碳成本(需要到碳市场购买CCER 或碳配额)。场景4显示,火电机组碳排放量强度降低后,在自身清缴碳配额之余仍有剩余部分可以售卖,从而获得额外碳收入,其利润及利润率将随之回升。

综上可以发现,电力市场通过还原电力的商品属性,引导高污染电厂自觉地适时减少发电;碳-电耦合市场则可通过经济刺激驱动高污染企业革新技术,降低碳排放强度。

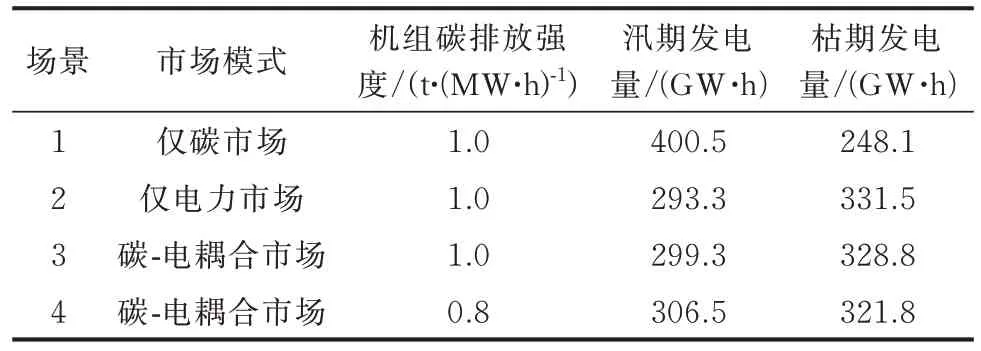

2)水电调度过程分析

在4 种场景的切换过程中,梯级水电的发电过程也出现明显变化。在场景1 中,水电以全年发电量最大为目标制定发电计划,其原因是该策略可以生产最大的CCER,从而弥补火电的碳配额缺口,或将额外CCER 售出获益。

在场景2 中,水电则根据电力价格安排发电计划,本文所提模型退化为电力市场收益最大模型。此场景下,发电量并非最大,但水电的收益率明显提升。电力市场环境下,一种典型的竞价策略是将发电计划安排到电价最高的时段,而水电由于其非凸的运行特性,发电决策会考虑水头效应,兼顾发电效率(耗水率)与单位电量收益(电价),以总收益最大为准则做出决策[7,9],最终结果会在电价低的时段也安排一部分发电计划。

在碳-电耦合市场中,水电需要同时考虑电力价格和CCER 价格,根据自身运行条件和价格信号将有限的发电能力合理分配在不同时段。例如,梯级水电站可以选择在枯期电价高时多发电,此时可以在电力市场中赚取较高收益,但此情况下年总发电量小,年度CCER 总量相应减少,在碳市场中收益也随之减少;又如,梯级水电站还可以选择在汛期电价低时多发电,这样年发电量大,转化CCER 多,碳市场收益多,但此时电力市场收益将减少。表1 显示,梯级水电站的最终决策是在两个市场中的最优权衡。表2 为不同场景下水电汛枯期发电量对比,结果显示,碳-电耦合市场下,梯级水电站对电量的分配是介于场景1 和场景2 决策的折中结果。而且,机组碳排放强度越低,越倾向于“仅碳市场”的发电方案。

表2 不同场景下水电汛枯期发电量Table 2 Hydropower generation in flood and dry seasons in different scenarios

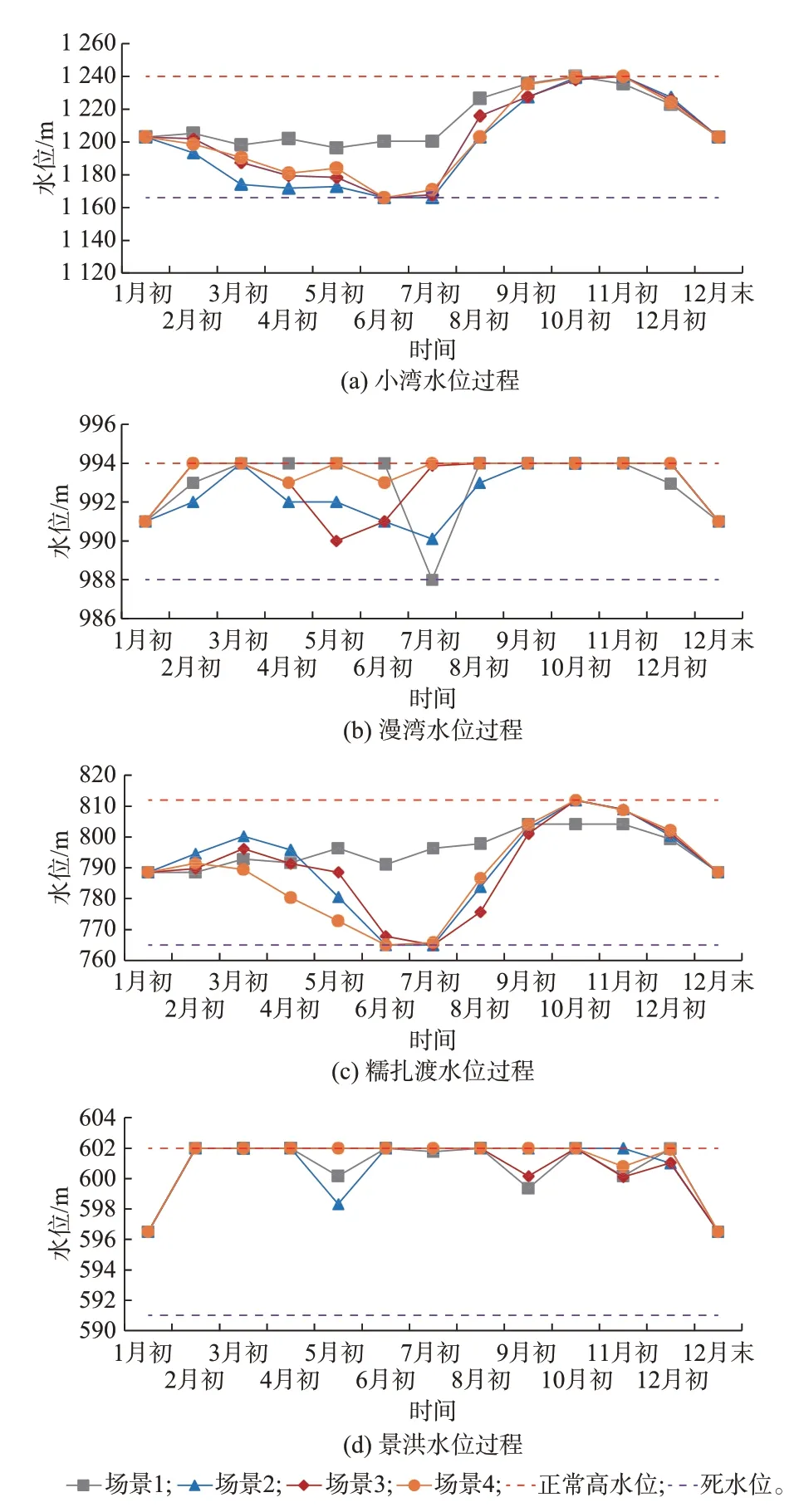

图3 展示了4 种场景下梯级水电站水位过程。图3(a)显示,作为龙头的小湾水电站在场景1 中尽可能多发电从而转化更多的CCER,而在另外3 种场景中,则为了应对汛期较大来水拉低汛前水位,同时配合在汛期逐渐蓄水,汛期末达到汛限水位,这一水位过程符合工程经验,说明模型计算结果合理。

图3 不同场景下梯级水电站调度过程Fig.3 Scheduling process of cascade hydropower stations in different scenarios

小湾和糯扎渡具有多年调节能力,在流域调蓄上起到主要作用。在引入碳市场后,小湾在汛前选择高水位运行,减小前3 个月的发电量,消落过程变得缓和,糯扎渡则与之配合,在1~5 月份水位降低。这一改变提高了梯级水电站在汛前的整体蓄能,实现了流域梯级能量的时空转移。

3)计算耗时分析

计算耗时方面,4 种场景下计算用时分别为170、25、3、155 s,满足长期调度对模型计算的时效性要求。

为与文献对比,将本文所提模型建模为混合整数线性规划模型(即式(9)按照附录A 建模)后重复上述4 组实验,计算耗时分别为1 862、799、1 300、252 s,均超过本文模型,说明本文所提MIQP 模型求解效率较高。

4)大水电全电量参与CCER 交易的情况

附录C 给出了大水电全电量(即未按100∶1 对水电发电量缩减)参与CCER 认证和交易的结果与分析,与本算例相比:(1)单纯从火电和水电统计口径进行对比,4 种场景下发电量和收益的规律与表1结果相同;(2)从发电集团的统计口径对比,场景1的收益由最小变为最大;发电集团在场景2、3、4 中碳市场的收益也变大,其原因在于水电的发电量较大,在所有CCER 均售出后明显提升了发电集团的收益。

将附录C 与本算例对比,可以得出结论:在允许大水电全电量参与CCER 交易时,只开展碳交易可能会违背设立碳市场的初衷,但联合开展碳-电耦合交易则可以保持市场应有的作用。

综上所述,本算例表明,碳市场在水火联调方面具有引导高碳排放强度火电机组通过升级改造降低碳排放强度的激励作用,同时能够引导梯级水电站重新安排发电计划,提升清洁能源参与碳市场的积极性。这也说明本文所提模型能帮助决策者实现电力市场和碳市场的统筹决策。

3.3 算例2:碳市场的激励作用分析

算例1 表明碳市场可通过经济激励引导火电主动降低碳排放强度,本算例将对该激励作用进一步分析,对比“碳-电耦合市场”场景中碳排放强度σ分别为1.000、0.900、0.877、0.800 t/(MW·h)这4 种情况下碳价对火电利润的影响。本算例其他参数与算例1 相同。

由结果(图4)可以看出,火电碳排放强度和碳价均会对火电利润有所影响。当火电碳排放强度固定时,碳价越高,火电利润变化越明显。当火电碳排放强度不同时,碳排放强度与单位电量碳排放分配额差值越大,火电利润对碳价变化越敏感。

图4 不同火电碳排放强度下碳价对火电利润的影响Fig.4 Impacts of carbon price on thermal power profit under different thermal power carbon emission intensity

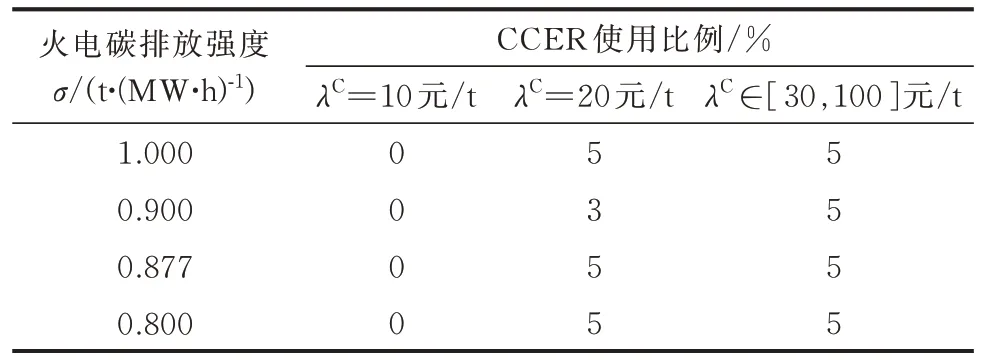

结合表3 不同碳价下CCER 使用比例看到,在碳价与CCER 价格相等时,火电利润率出现拐点,这是由于在碳价高于CCER 价格时,发电集团会优先使用CCER 抵消碳配额清缴,CCER 抵消比例达到规定上限时剩余部分的碳缺额再到碳市场购买碳配额。当碳价等于CCER 价格时,火电选择碳配额或CCER 成本是相同的。

表3 不同碳价下CCER 使用比例Table 3 Usage proportion of CCER under different carbon prices

在机组碳排放强度从1 t/(MW·h)逐渐改善到0.8 t/(MW·h)的过程中,利润随着碳价的升高逐渐增加,这是因为此时机组碳排放强度小于单位电量碳配额分配值,火电在抵消自身碳排放量后仍有剩余碳配额可以出售,从而获得利润。

当σ=0.877 t/(MW·h),即机组碳排放强度等于单位电量碳排放分配额时,由于免费配额比例为95%,因此火电机组发电仍有5%的配额缺口需要填补,导致火电利润仍下降。在碳价大于CCER 价格时,尽管碳价持续上升,但火电利润保持不变,这是因为此时火电恰好可以完全使用CCER 抵消碳缺额而不需要在市场中购买碳配额;而碳价低于CCER 价格时的火电利润稍高,这是由于火电购买价格较低的碳配额用于抵消缺额,总成本更低。

该结果通过定量验证了碳市场的引入可以有效引导火电减少碳排放,且碳价越高,碳市场的激励作用越明显。同时,碳市场交易机制中的初始免费配额比例的设置也会影响火电机组升级改造的动力。对于火电厂来说,若要在碳-电耦合市场中缓解利润的降低或是增加利润,有效途径之一就是升级改造自身机组节能减排性能。

3.4 算例3:CCER 机制的激励作用分析

为了进一步研究CCER 机制的激励作用,下面对比了从不同CCER 抵消比例设置对火电总利润和火电利润下降率的影响,其余实验参数不变。

图5 为不同CCER 抵消比例对火电总利润和火电利润下降率的影响。可以看出,在碳市场的基础上,引入CCER 抵消机制后,由于CCER 价格设置低于碳价,发电企业会优先使用CCER 抵消碳配额清缴,剩余部分在碳市场购买碳配额。从无CCER抵消机制到有10%的CCER 抵消机制,火电总利润有所回升,火电利润下降比例有所改善,从13.8%变为8.8%。因此,CCER 机制的引入可以促进发电企业建立更多的清洁电源电站,从而达到碳减排的目的。

图5 CCER 抵消比例、火电总利润、火电利润下降比例之间的关系Fig.5 Relationship among CCER offset ratio,total profit of thermal power and decline ratio of thermal power profit

需要注意的是,清洁能源电厂可从CCER 机制中获益,如果不设定CCER 抵消比例上限,各控排企业将会专注于开发CCER 项目,从而不利于提高自身的减排技术,违背碳市场设立的初衷。因此,适当的CCER 抵消比例上限是必要的。

4 结语

新一轮电力体制改革与全国碳市场的建设给电力行业带来了市场竞争和碳减排双重压力,如何协调水火电源,在耦合市场中制定竞价计划是当前面临的实际问题。本文基于中国目前全国碳市场和电力市场交易机制的特点,构建了考虑CCER 机制的碳-电中长期耦合市场中水火电协同竞价模型,其中细致考虑了碳市场的碳配额交易、碳清缴、CCER 抵消、违约惩罚等机制和在电力市场中的买、卖交易,兼顾了梯级水电站的非凸运行特征和上下游水力电力联系,以及水火电在耦合市场中协同作用。本文通过线性化技术将原始模型转化为MIQP 模型进行求解。相关算例表明:

1)本文模型能够帮助水火电发电集团统筹考虑碳-电中长期耦合市场中的复杂价格关系,协同竞价,制定各月计划发电量;

2)本文所提模型具有较高的求解效率,能够满足中长期竞价的时效性需要;

3)碳市场的引入能够引导减排性能较差的火电机组进行优化升级,主动降低碳排放强度;

4)CCER 机制可以激励发电集团增建、扩建清洁能源电厂,但CCER 用于抵消碳配额的比例应有适当限制。

全国碳交易市场刚刚起步,市场机制仍需根据中国国情不断磨合,相应的竞价模型也需随之完善。本文假设所研究的决策者是价格接受者,且市场价格可以准确预测,这一假设在有些情况下存在一定局限性,考虑市场供需不确定性以及煤炭市场和电-碳耦合市场的联动作用将是下一步的研究重点。

附录见本刊网络版(http://www.aeps-info.com/aeps/ch/index.aspx),扫英文摘要后二维码可以阅读网络全文。