基于旅游卫星账户的旅游收入漏损核算的实证研究*

2023-11-18俞宗尧葛建军张国帅

□ 俞宗尧 葛建军 张国帅,2

旅游卫星账户(以下简称TSA)是某一区域国民经济账户的虚拟账户,它是从与旅游业直接或间接相关的国民经济部门中剥离出来,形成了旅游业本身的独立的账户。可以说TSA 既与国民经济账户密切相关,又形成了只有旅游相关部门旅游产出和增加值等数据体系。投入产出核算是国民经济账户体系重要组成部分,它是国内生产总值核算的中间产品和中间投入部分的一种拓展。在1993 年国民经济账户体系(SNA-1993)中,常把各账户组成的内容称作中心框架,而将投入产出表视为延伸内容,是国内生产核算多部门扩展。可以说国民经济核算账户是对一国或地区进行系统描述的框架,投入产出表则是对国民经济核算账户中经济各产业活动及其相互关系的分析框架,其中就隐含旅游活动,而TSA 则是围绕中心框架建立起来的附属核算体系。

投入产出表中从国家层面来说的进口以及从省级区域层面来说的进口和国内省外调入,同样会在旅游卫星账户中反映出来。这些数据对于旅游者来说属于旅游消费,对于政府来说属于旅游收入,但这部分进口或国内省外调入并未给当地创造价值和使当地受益,不参与旅游目的地的经济循环,这种现象称为旅游收入漏损。因此,旅游收入漏损应该从旅游卫星账户核算中扣除。

| 文献综述

国外学者对旅游收入漏损的研究主要集中在概念、原因、方法和对策建议方面。Kerry Godfrey[1]将旅游经济漏损限定为因入境旅游造成的旅游外汇损失,包括进口漏损和出口漏损两方面,还强调“进口货”,本质上即那些与旅游相关且目的地自身经济区域范围内不能生产或不能提供的消费品。因此,目的地经济规模越大、多样化程度越高,旅游收入漏损也就越低,反之就越高。Chirenje LI[2]以津巴布韦为例,根据调查数据定量分析了旅游收入漏损对当地经济的影响,认为旅游收入漏损主要是内部/进口泄漏,其次是外部泄漏和预泄漏,只有通过建立生态旅游与其他生计选择之间强有力和可持续的联系,培育当地社区大力参与的生态旅游活动,才能减少泄漏。Garrigós-Simón F J[3]提出了一个定量数学模型,通过分析和计算酒店业的漏损来衡量旅游业增长,并通过访谈样本,验证了所创建的模型,计算了大众旅游目的地的漏损量。

国内学者从定性和定量角度研究了旅游收入漏损情况。肖剑、祁黄雄[4]认为旅游收入漏损是指旅游目的地国、地区或旅游社团和企业为支撑旅游业发展需要购入外地商品(进口商品)、劳务或贷款等原因而导致的外汇流失现象。田里[5]指出,旅游收入漏损是指为了启动和维持旅游部门的正常营运而支付的外汇成本或因其他原因造成的旅游外汇实际收入的流失。旅游收入漏损大大削弱了旅游乘数效应,并分析了影响旅游外汇漏损的因素和减少旅游收入漏损的对策。杨炳铎、米红等[6]在编制旅游卫星账户中认为国内省外调入和进口不给北京创造价值,故在旅游增加值中予以扣除。保继刚[7]利用投入产出表核算了湖南省2002 年旅游收入漏损程度。何红、王淑新等[8]在研究旅游收入漏损对旅游扶贫的重要性后,还指出了旅游扶贫中旅游收入漏损研究中存在的问题和不足。

可以看出,已有国内外研究成果尚缺乏从旅游卫星账户中扣除旅游收入漏损的理论与实证研究,因此本文从旅游卫星账户角度核算我国旅游收入漏损,以补充已有研究成果的不足。

| 旅游卫星账户核算中旅游收入漏损的界定、方法和基本平衡关系

学术界对旅游收入漏损的一般定义认识较为一致,但旅游收入漏损外延颇为宽泛,通常包括直接漏损、间接漏损、无形漏损、黑市漏损、后续漏损、先期漏损等。从统计技术角度出发旅游收入漏损中很多外延部分难以取得数据资料,计算方法也不成熟。本文采用《旅游学概论》[9]的定义“漏损表现为购买进口商品和服务及其他有关对外支付的支出额,意味着这些部分不会对接待国的经济产生任何刺激作用”,该定义符合《2017 年中国投入产出表》[10]对“进口”作出的解释。

旅游卫星账户核算中旅游收入漏损的主要方法是系数法,其统计思想是通过系数法,将旅游消费相对应的部门中属于核算旅游收入漏损有关指标剥离出来。属于核算旅游收入漏损有关指标有进口率、国内省外流入率、增加值率等。

对于“总产出”,在投入产出表中它有以下平衡关系:

即在投入产出表中各部门的总产出不包括进口,省级层面各部门的总产出除了不包括进口外,也不包括国内省外流入。

为了了解与旅游消费相关部门市场运行实际情况,定义与旅游消费相关部门总供给为:

其中,GD(tour)i为与旅游对应的i 部门社会总供给,GDi为i 部门的社会总产出,Imi为该对应部门的社会进口,Fui为i 部门的社会资本形成,Exi为i 部门的社会出口。(GDi+Imi)为与旅游对应的i部门社会总供给。

定义入境旅游专用消费总供给公式为:

其中FCEi为该对应部门的社会最终消费。

定义与旅游消费对应i 部门进口率(Rate(im)i)为:

定义旅游部门的旅游收入漏损量(Ieai)为:

其中Touri为旅游某部门i 旅游收入。

定义旅游第i 部门旅游收入漏损量的增加值(TVAi)为:

其中Rate(GDP)i为旅游收入相对应i 部门的增加值率。

定义旅游收入总漏损量为:

定义旅游收入漏损量总增加值为:

定义旅游收入漏损率为:

其中toar 为旅游收入。

| 实证分析

本研究的理论和方法是具有通用性的,考虑到数据的可获取性,文章以2017 年我国旅游统计数据为例核算旅游收入漏损情况。数据来源有《中国统计年鉴2018》《中国旅游抽样调查资料2018》《中国投入产出表2017》等。

(一)基于旅游卫星账户的旅游收入漏损核算步骤

第一步:编制2017 年全国旅游对应部门社会总供给计算表(入境旅游部分)。本表编制的目的是核算入境游客消费与之对应的社会总供给,因为无论是入境游客或国内游客的消费都是在流通领域发生和实现的,与投入产出表相对应的是通过第Ⅱ象限的最终使用来体现,同时,总消费也是与总供给相对应。

研究入境游客旅游收入漏损关键是要明确五个问题:一是旅游的概念,二是入境游客的概念,三是资本形成的含义,四是出口和进口的定义,五是入境游客的国内消费在投入产出表应体现在哪个指标。

对旅游和入境旅游的概念许多文献都有明确表述,本文不再赘述,只强调旅游经济活动的主体是个人(城乡居民和外来的旅游者),而不是机构(单位),从而与旅游卫星账户研究重点和对象保持一致。国家统计局国民经济核算司[11]定义“出口”包括常住单位向非常住单位出售或无偿转让的各种货物和服务的价值;“进口”包括常住单位从非常住单位购买或无偿得到的各种货物和服务的价值;“资本形成”指常住单位在一定时期内获得的固定资产减去处置的固定资产和存货的净值,包括固定资产形成的总额和存货增加两部分。显然资本形成总额与入境游客(包括国内游客)的消费无关。从国家统计局国民经济核算司对“出口”的解释,可以看出在投入产出核算中是将入境游客的消费归入出口指标。例如一位国际旅游者(非常住单位)在本国超市(常住单位)购买了一瓶饮料并在本国享用,这一交易流量是本国的出口。[12]

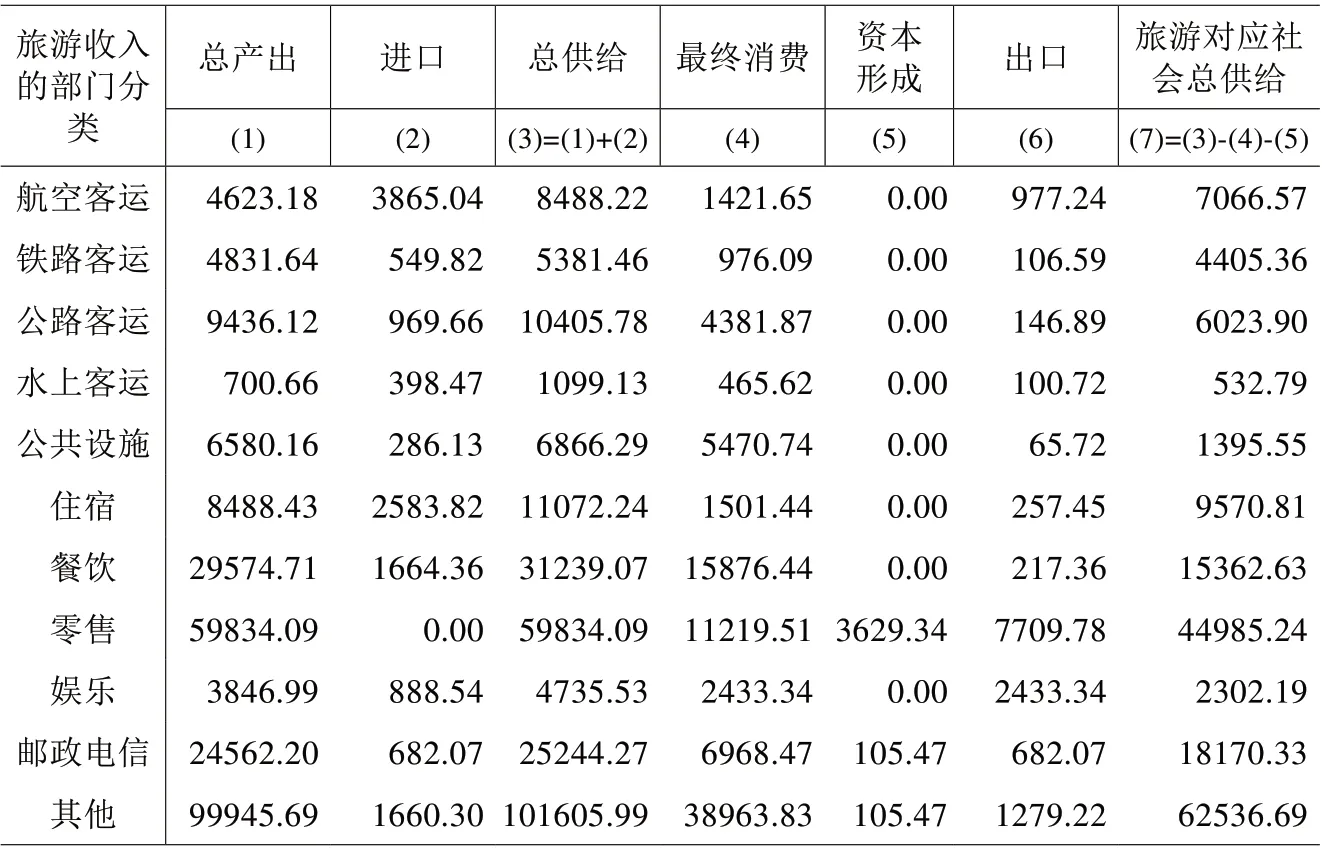

表1 的第(7)列由公式(3B)得出,构成了入境游客消费对应部门的社会总供给,它是计算表2 和表3 的基础。

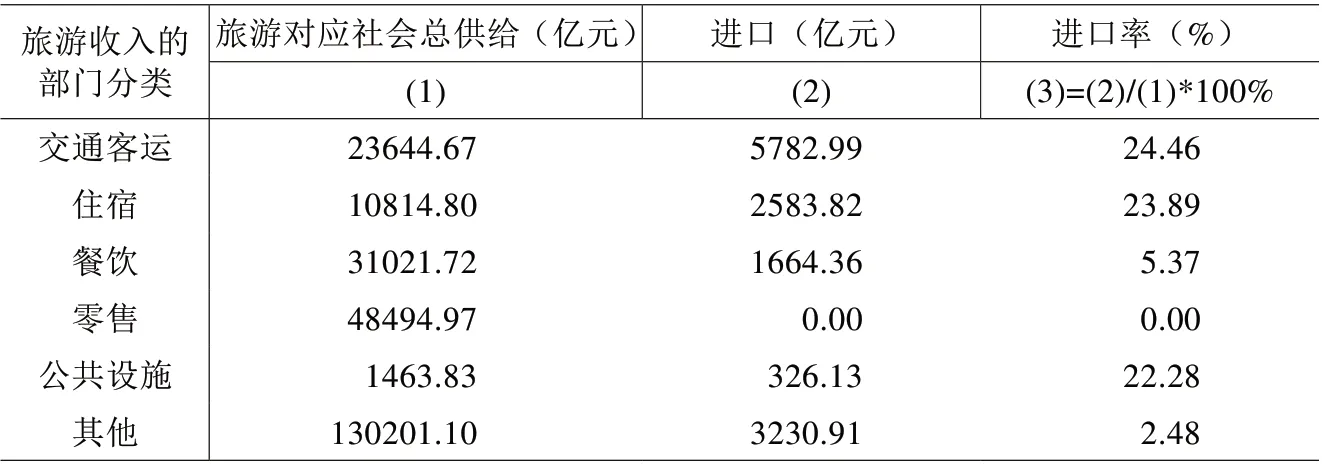

第二步:根据公式(4)计算得到表2,目的是核算与入境旅游相对应部门的进口率。

第三步:根据公式(5)和(6)计算得到表3,目的在于核算入境旅游的漏损和漏损的增加值,同理根据公式(7)可得入境旅游收入漏损2183.91 亿元,根据公式(8)旅游收入漏损增加值797.90亿元。也就是说这797.90 亿元不是当地生产单位生产,并不对当地国民经济作出贡献。按照公式(9)反映在出口项的入境旅游游漏损率为29.5%,即每百亿元的入境旅游收入有29.5 亿元用于购买进口货物和服务,显然这部分旅游收入没有进入当地经济循环。

表1 2017年全国旅游对应部门社会总产出计算表(入境旅游部分)(单位:亿元)

表2 2017年全国旅游对应进口率计算表(入境旅游部分)

表3 入境旅游收入漏损及漏损增加值计算表

表4 2017年全国旅游对应部门社会总产出计算表(国内旅游部分)(单位:亿元)

表5 2017年全国旅游对应进口率计算表(国内旅游部分)

表6 国内旅游收入漏损及漏损增加值计算表

第四步:根据公式(3B)计算得到表4,目的是核算国内游客的旅游收入漏损,它与入境游客的旅游收入漏损的根本区别在于国内游客的旅游收入体现在最终消费,而入境游客的旅游收入体现在出口。最终消费支出是指常住单位在一定时期内为满足物质、文化和精神生活的需要,从本国经济领土和国外购买的货物和服务的支出[14]。显然国内游客的消费包括在居民消费和政府提供的实物转移之内。

根据投入产出表中平衡关系“最终使用=最终消费+资本形成+出口”和“中间使用+最终使用=总产出+进口”可以推算出“中间使用+最终使用(包括国内旅游消费)+进口-资本形成-出口=旅游对应部门的社会总供给”,也就是表4 中第6 列中的指标含义,它是计算表5(国内旅游部分对应各部门的进口率)和表6(国内旅游收入漏损及漏损增加值)的基础。

第五步:根据公式(4)计算得到表5,目的在于核算与国内旅游相关部门的进口率。

第六步:根据公式(5)和公式(6)计算得到表6,目的在于核算国内旅游的漏损和漏损的增加值,根据公式(5)可得国内旅游收入漏损为11217.13 亿元,根据公式(8)可得国内漏损增加值5009.76 亿元。例如旅游对应住宿业进口率23.89%(表6),其中国内旅游总消费10053.95 亿元,假设同一部门的进口率是相同的,那么住宿业部门中属于旅游的进口额为2401.89 亿元,同理,这2401.89 亿元是住宿业部门属于国内旅游收入漏损,由于是进口生产部门在境外,它不进入当地的经济循环,不对当地经济产业作贡献,其增加值1004.47 亿元,应从当地旅游增加值中扣除。

国内旅游收入在投入产出表中反映该表的第Ⅱ象限(最终使用)最终消费项,可通过相应部门的社会进口率,将反映在最终消费项国内旅游收入的漏损加以剥离。按照公式(9)核算,反映在最终消费项的国内旅游漏损率为13.5%,即每百亿元的国内旅游收入有13.5亿元用于购买进口货物和服务,显然这部分旅游收入没有进入当地经济循环。

根据以上计算与分析,汇总表3 与表6 的结果可得2017 年全国旅游收入漏损为13401.04 亿元,旅游收入漏损的增加值为5807.66亿元。

| 研究结论

(一)我国在2017 年旅游收入中由于进口而造成旅游收入漏损13401.04 亿元,旅游收入漏损的增加值5807.66 亿元,这部分旅游收入漏损并不给国内创造价值,也就不能给国民经济作出贡献,显然它应从旅游增加值予以扣除。

2017 年我国国内生产总值为827121.7 亿元,旅游与相关产业的增加值为37210 亿元,则扣除旅游收入漏损增加值5807.66 亿元后旅游与相关产业的增加值降为31402 亿元,那么旅游与相关产业的增加值占GDP 的比重由原来的4.5%降为3.8%。也就是原来的旅游与相关产业的增加值并没有扣除旅游收入的漏损,没有把境外生产的旅游消费的货物和服务的增加值扣除,造成数据偏高,只有扣除旅游收入漏损的增加值才更符合旅游业对全国国民经济贡献的客观情况。

(二)我国2017 年旅游收入漏损率为14.8%,它表明2017 年我国旅游收入有14.8%的旅游收入在流动扩散过程中流出我国经济运行,或者说脱离了我国经济运行过程,不能对我国的经济产生乘数效应。

(三)从旅游进口率看前三位的部门漏损情况来看,入境旅游前三位进口率的部门分别是水上客运(74.8%)、航空客运(54.7%)、娱乐(38.6%)。国内旅游前三位进口率是交通运输(24.5%)、住宿业(23.9%)、公共设施包括景区(22.3%)。