“三区三州”脱贫地区财政金融政策的防返贫效果研究

2023-11-17谢婷婷张倩

谢婷婷 张倩

[摘要]在“后脱贫时代”,稳脱贫结果、防返贫发生,培养脱贫县内生发展动力是需要关注的重点问题。本文基于南疆四地州脱贫县农户的微观调研数据,通过多元Logit模型进行实证检验南疆脱贫地区财政金融政策的防返贫效果。研究结果表明:财政金融政策在支持南疆四地州农户稳定脱贫过程中发挥了很好的作用,但部分财政、金融帮扶政策的防返贫效果并不明显,还需要采取针对性措施。由此,建议形成多种合作模式,优化多元资金供给体系,强化资金项目管理水平,建立社会资本合作模式,积极加强保险供需平衡,以增强财政金融政策的防返贫效果。

[关键词]财政金融;防返贫;南疆四地州

[中图分类号]F812.0;F832.0 [文献标识码]A [文章编号]1009—0274(2023)05—0089—07

[作者简介]谢婷婷,女,新疆财经大学金融学院教授,博士生导师,研究方向:农村金融;张倩,女,新疆财经大学金融学院硕士研究生,研究方向:农村金融。

一、引言

稳定脱贫是脱贫的根本,是乡村振兴战略实施的重要基础。2020年新疆308.9万现行标准下贫困人口全部脱贫,3666个贫困村全部退出,32个贫困县全部摘帽。这表明我们将进入新脱贫户不稳定性、巩固脱贫成果和衔接好乡村振兴战略的“后脱贫时代”(徐曼,2019)[1]。在脱贫攻坚中资金投入是关键,财政金融作为提供资金的重要力量,在“后脱贫时代”支持力度持续增强,但资金使用的瞄准度不高,存在大而化之、撒胡椒面的现象(段炳德,2021;李志平和吴凡夫,2020)[2] [3]。因此,要切实有效地解决民族地区的稳定脱贫问题,需要制定更具导向性和激励性的财政金融政策。此外,还需要重视财政政策和金融政策之间的互动关系,充分发挥联动效应,以提升政策效果(林建,2014)[4]。“三区三州”曾作为国家层面的深度贫困地区,特别是南疆四地州作为其中之一,脱贫人口规模接近“三区三州”的一半,在“后脱贫时代”,南疆四地州脱贫县的稳定脱贫问题具有一定的代表性和特殊性。因此,随着“后脱贫时代”到来,对民族地区脱贫资金支持体系问题的研究,是新疆民族地区防返贫亟须研究和解决的问题,这对于提高新疆民族地区脱贫效果可持续性具有重要理论与现实意义。

二、文献综述

防返贫是基于返贫现象提出来的,即让脱贫人口稳定在脱贫状态,直观表现为脱贫农户的年人均纯收入在现行贫困线以上并保持稳定和持续增长,保证脱贫效果的可持续性(谢莹,2020)[5],而脱贫人口能力缺失、政府政策保障不足、自然灾害抵御力不足等是主要的三大返贫因素(郑瑞强和曹国庆,2016) [6],需要从多层次、多节点、多角度建立起防返贫网格体系。为了返贫治理的进一步落实,应该构建起及时、有效、稳定的防返贫立体机制(冯丹萌和高强,2021)[7]。政府可以充分运用互联网、大数据等技术,构建线上加线下防返贫动态监测、治理的长效机制,及时发现返贫风险,进行预警和干预,以巩固脱贫攻坚成果。在防返贫指标构建方面,大多学者应用A-F法,构建了中国多维贫困指数,随后在此基础上将多维度方向定义返贫即为脱贫户由多维非贫困向多维贫困过度的情况(蒋南平和郑万军,2019)[8],学者们对新疆民族地区多维贫困特点、贫困程度、致贫因素、扶贫路径、模式及对策也进行大量研究(艾沙江.艾力,2007 ;谢婷婷等,2014 ;张建勋等,2020)[9] [10] [11]。

在“后脱贫时代”,如何防返贫具有重要的研究意义。学者们主要从财政政策、金融政策与财政金融政策协同的角度研究防返贫的方法。一是财政政策支持防返贫的研究。财政分权可以使地方政府获得更多的财政权力,进而提高对教育、饮用水和卫生、水资源管理、农业等方面的投入。这种投入的增加可能会对穷人的生活状况产生积极的影响,从而带来较大的改善(Faguet,2004)[12];财政资金支持力度的增大改善了农业生产条件以及综合生产能力(罗东和矫健,2014;刘宏霞等,2018)[13] [14]。此外,财政扶贫资金通常以项目形式与贫困群体对接,而由于存在瞄准的偏离,不能使目标真正的受益群体穷人收益(李小云和张雪梅,2005)[15],南疆三地州作为脱贫攻坚的主战场,在对扶贫资金的现状与使用效益进行研究时,提出要提高扶贫资源使用效率, 增强精准脱贫政策的靶向效果(杨庆许和陈彤,2017)[16]。二是金融政策支持防返贫的研究。农村金融、普惠金融和农户借贷发展等会对减贫产生一定的影响(王曙光和郭凯,2019)[17],而金融扶贫在实践中也存在贫困瞄准偏离、还款率低、资金使用效率低、家庭债务负担加重等问题(Buss,1988)[18]。在调查统计所研究地的脱贫户生计资本得出金融资本排名最低,主要原因是渠道少和脱贫户负担太重(罗玉杰等,2022)[19]。此外,民族地区农村信用环境欠佳,金融风险高,地方金融扶贫参与主体缺少协同机制(周孟亮,2019;杨穗和冯毅,2018)[20] [21]。三是财政金融政策协同支持防返贫的研究。财政金融政策共同助力防返贫,不但可以规避财政金融各自的短板,还有利于提高社会整体福利,在精准扶贫进程中,财政政策与金融政策发挥了积极作用(类承曜和谢觐,2007)[22]。财政扶贫可以提升金融扶贫缓解多维贫困的效果,金融扶贫也可以抑制财政扶贫带来的多维贫困状况恶化(吴本健等,2019)[23]。

基于对现有文献的梳理,国内外学者对脱贫可持续的重要性、影响因素和财政扶贫、金融支持脱贫的效应、问题和对策等方面进行了大量研究,这为本文的研究提供了扎实的理论基础与研究方向。本文以南疆四地州脱贫县为调查研究样本,通过调查问卷的方式来考察财政金融政策支持南疆四地州防返贫的效果。首先,在基本户类型的基础上,对家庭劳动力人数、残疾人数、患重大疾病人数、家庭收入主要来源以及家庭支出主要去向等农户基本情况进行分析。其次,通过Logit模型,对财政金融政策的防返贫效果进行实证分析。最后,基于研究結果,为财政金融政策防返贫的有效实施提出科学依据。

三、研究设计

(一)问卷设计与调查方法

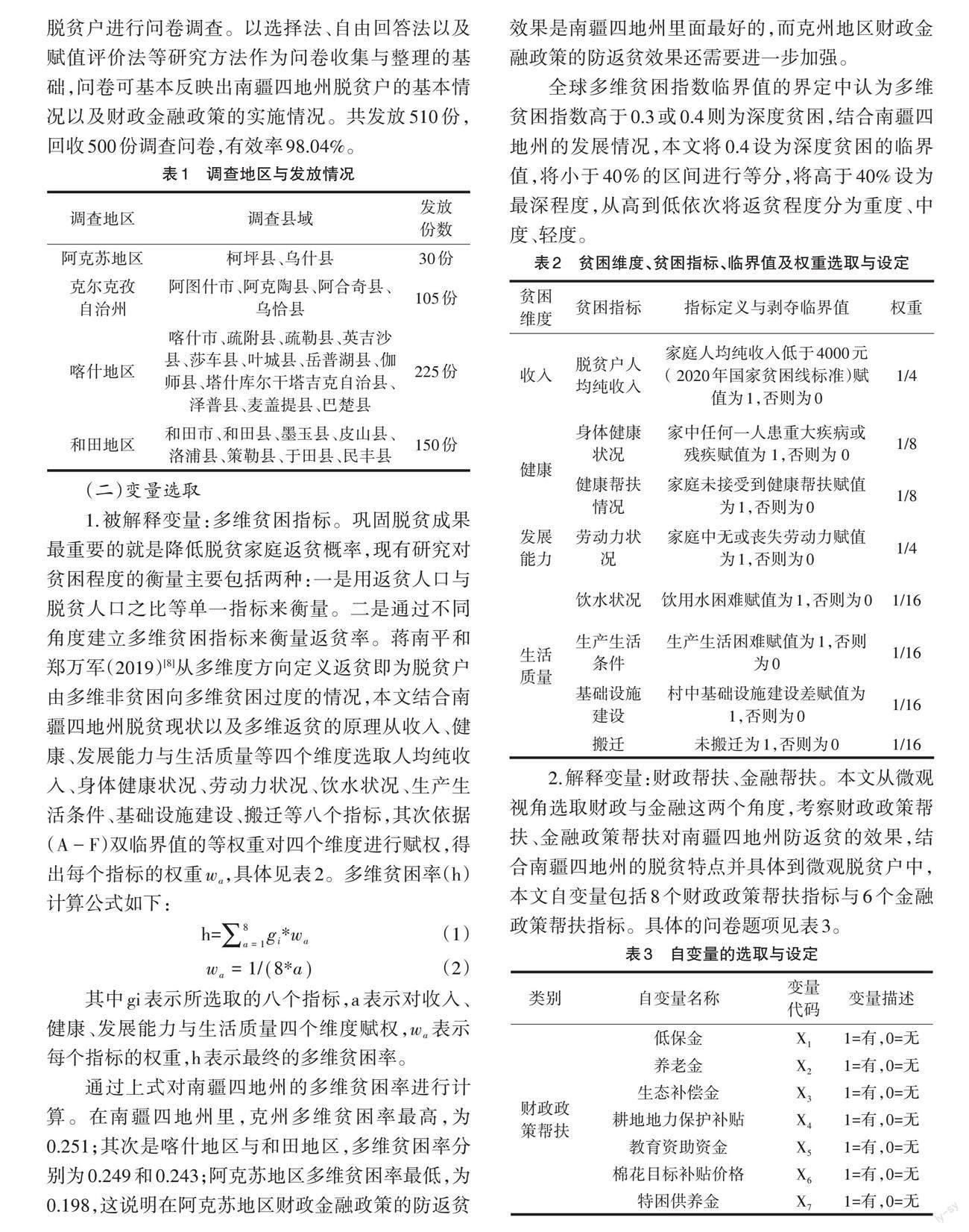

南疆四地州曾是国家确定的“三区三州”深度贫困地区之一,贫困人口规模接近“三区三州”的一半,其中喀什、和田地区贫困人口最多,因自然禀赋差、基础设施薄弱,一直是我国脱贫攻坚的难中之难。到2020年底,3029个贫困村全部退出,35个贫困县全部摘帽。本文根据世界银行指标体系设计调研问卷,从农户的微观特征对南疆四地州的防返贫效果进行调研,故调研对象仅为脱贫县域的农户户主,并不涉及政府和金融机构。本文选取了南疆四地州的26个脱贫县,具体的调查地区与发放情况如表1所示。调查问卷的设计包括:户主基本情况、家庭基本情况、家庭纯收入情况、政府帮扶、金融帮扶和财政金融防返贫评价等6个部分。调查采取分层、多阶段方式进行,由经过培训的调查员选取特定数量县、乡镇、村,并在村内随机选取特定数量的脱贫户进行问卷调查。以选择法、自由回答法以及赋值评价法等研究方法作为问卷收集与整理的基础,问卷可基本反映出南疆四地州脱贫户的基本情况以及财政金融政策的实施情况。共发放510份,回收500份调查问卷,有效率98.04%。

(二)变量选取

1.被解释变量:多维贫困指标。巩固脱贫成果最重要的就是降低脱贫家庭返贫概率,现有研究对贫困程度的衡量主要包括两种:一是用返贫人口与脱贫人口之比等单一指标来衡量。二是通过不同角度建立多维贫困指标来衡量返贫率。蒋南平和郑万军(2019)[8]从多维度方向定义返贫即为脱贫户由多维非贫困向多维贫困过度的情况,本文结合南疆四地州脱贫现状以及多维返贫的原理从收入、健康、发展能力与生活质量等四个维度选取人均纯收入、身体健康状况、劳动力状况、饮水状况、生产生活条件、基础设施建设、搬迁等八个指标,其次依据(A-F)双临界值的等权重对四个维度进行赋权,得出每个指标的权重[wa],具体见表2。多维贫困率(h)计算公式如下:

h=[a=18gi*wa] (1)

[wa=1/(8*a)] (2)

其中gi表示所选取的八个指标,a表示对收入、健康、发展能力与生活质量四个维度赋权,[wa]表示每个指标的权重,h表示最终的多维贫困率。

通过上式对南疆四地州的多维贫困率进行计算。在南疆四地州里,克州多维贫困率最高,为0.251;其次是喀什地区与和田地区,多维贫困率分别为0.249和0.243;阿克苏地区多维贫困率最低,为0.198,这说明在阿克苏地区财政金融政策的防返贫效果是南疆四地州里面最好的,而克州地区财政金融政策的防返贫效果还需要进一步加强。

全球多维贫困指数临界值的界定中认为多维贫困指数高于0.3或0.4则为深度贫困,结合南疆四地州的发展情况,本文将0.4设为深度贫困的临界值,将小于40%的区间进行等分,将高于40%设为最深程度,从高到低依次将返贫程度分为重度、中度、轻度。

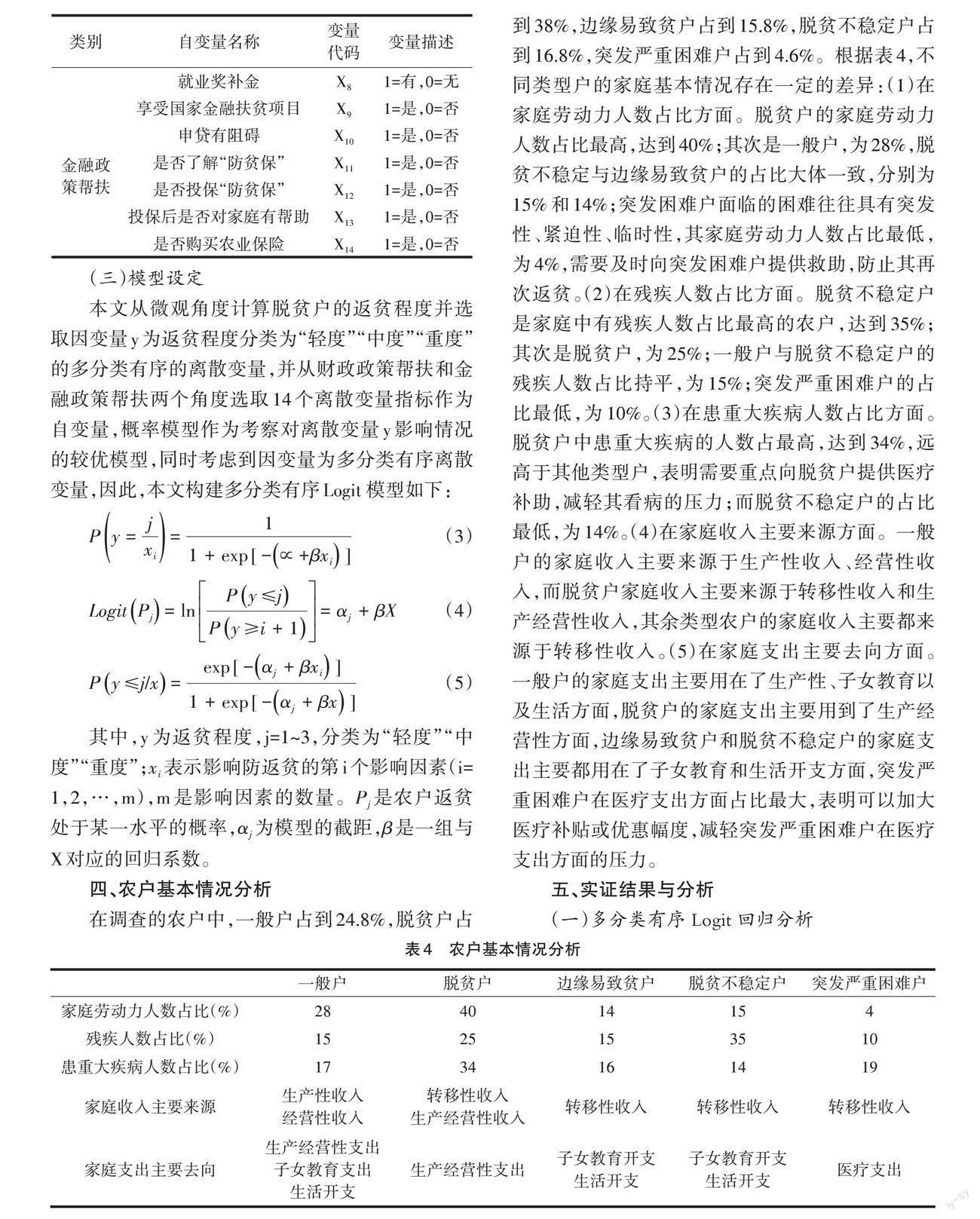

2.解释变量:财政帮扶、金融帮扶。本文从微观视角选取财政与金融这两个角度,考察财政政策帮扶、金融政策帮扶对南疆四地州防返贫的效果,结合南疆四地州的脱贫特点并具体到微观脱贫户中,本文自变量包括8个财政政策帮扶指标与6个金融政策帮扶指标。具体的问卷题项见表3。

(三)模型设定

本文从微观角度计算脱贫户的返贫程度并选取因变量y为返贫程度分类为“轻度”“中度”“重度”的多分类有序的离散变量,并从财政政策帮扶和金融政策帮扶两个角度选取14个离散变量指标作为自变量,概率模型作为考察对离散变量y影响情况的较优模型,同时考虑到因变量为多分类有序离散变量,因此,本文构建多分类有序Logit 模型如下:

[Py=jxi=11+exp [-∝+βxi]] (3)

[LogitPj=lnPy≤jPy≥i+1=αj+βX] (4)

[Py≤j/x=exp [-αj+βxi]1+exp [-αj+βx]] (5)

其中,y为返贫程度,j=1~3,分类为“轻度”“中度”“重度”;[xi]表示影响防返贫的第i个影响因素(i=1,2,…,m),m是影响因素的数量。[Pj]是农户返贫处于某一水平的概率,[αj]为模型的截距,[β]是一组与X对应的回归系数。

四、农户基本情况分析

在调查的农户中,一般户占到24.8%,脱贫户占到38%,边缘易致贫户占到15.8%,脱贫不稳定户占到16.8%,突发严重困难户占到4.6%。根据表4,不同类型户的家庭基本情况存在一定的差异:(1)在家庭劳动力人数占比方面。脱贫户的家庭劳动力人数占比最高,达到40%;其次是一般户,为28%,脱贫不稳定与边缘易致贫户的占比大体一致,分别为15%和14%;突发困难户面临的困难往往具有突发性、紧迫性、临时性,其家庭劳动力人数占比最低,为4%,需要及时向突发困难户提供救助,防止其再次返贫。(2)在残疾人数占比方面。脱贫不稳定户是家庭中有残疾人数占比最高的农户,达到35%;其次是脱贫户,为25%;一般户与脱贫不稳定户的残疾人数占比持平,为15%;突发严重困难户的占比最低,为10%。(3)在患重大疾病人数占比方面。脱贫户中患重大疾病的人数占最高,达到34%,远高于其他类型户,表明需要重点向脱贫户提供医疗补助,减轻其看病的压力;而脱贫不稳定户的占比最低,为14%。(4)在家庭收入主要来源方面。一般户的家庭收入主要来源于生产性收入、经营性收入,而脱贫户家庭收入主要来源于转移性收入和生产经营性收入,其余类型农户的家庭收入主要都来源于转移性收入。(5)在家庭支出主要去向方面。一般户的家庭支出主要用在了生产性、子女教育以及生活方面,脱贫户的家庭支出主要用到了生产经营性方面,边缘易致贫户和脱贫不稳定户的家庭支出主要都用在了子女教育和生活开支方面,突发严重困难户在医疗支出方面占比最大,表明可以加大医疗补貼或优惠幅度,减轻突发严重困难户在医疗支出方面的压力。

五、实证结果与分析

(一)多分类有序 Logit 回归分析

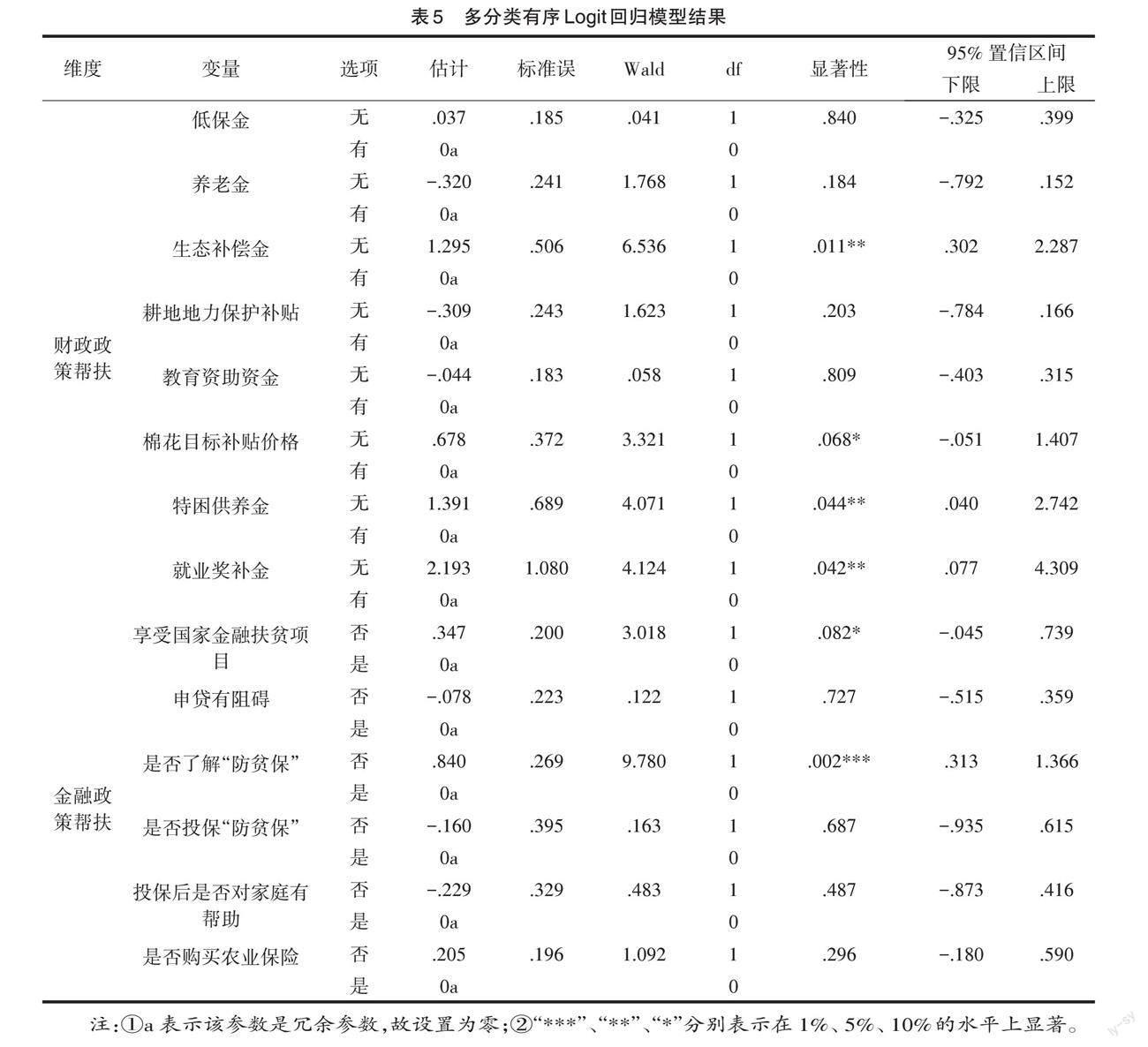

财政金融政策支持防返贫的影响因素,如表5所示。

1.财政政策帮扶效果分析。通过表5的回归结果可以知道,生态补偿金、棉花目标补贴价格、特困供养金、就业奖补金在防止农户再次返贫的过程中发挥了显著的作用,这些资金帮助农户们减轻了部分生活生产上的压力,有效保障了农户的基本生活。而低保金、养老金、耕地地力保护补贴与教育资助资金在助力脱贫农户稳定脱贫的过程中未发挥明显的作用,可能是因为在脱贫攻坚取得胜利后,部分脱贫农户的收入不稳定、持续增收能力较弱,但却未纳入农村低保等范围内,存在一定的返贫致贫风险。

2.金融政策帮扶效果分析。表5显示,国家金融扶贫项目在帮助农户稳定脱贫的过程中发挥了积极作用,享受到国家金融扶贫项目的农户减轻了资金压力,获得了相应的生产或生活上的补贴。此外,强化农户对“防贫保”作用的认知有利于提高减贫的效果,原因可能是农户在加大对“防贫保”了解的同时,购买“防贫保”的意愿会加强。但“防贫保”的投保情况与投保作用在稳定脱贫过程中未产生明显的影响,可能是因为农户对“防贫保”的认识较浅,还需要向农户加强对其作用的宣传,加强农户对于防止返贫重要性的认识。

(二)多分类有序 Logit 模型的稳健性检验

1.平行线检验。对有序 Logit回归模型的稳健性进行分析,利用平行线检验,检验结果如表6所示,P 值为1,大于0.05,接受原假设,即模型符合平行性检验,可直接接受有序Logit 回归分析的结果,模型的稳健性良好。

2.模型似然比检验。表7为有序Logit模型似然比检验结果,检验结果中卡方值为44.057,P值小于0.05,则说明在构建模型的基础上,放入的自变量具有有效性,构建的模型有效。

六、结论与政策建议

运用多分类有序 Logit 模型分析财政金融政策的防返贫效果,得出如下结论:第一,农户的基本情况。在家庭劳动力人数占比方面,脫贫户的家庭劳动力人数占比最高,达到40%;突发严重困难户的家庭劳动力人数占比最低,为4%。在残疾人数占比方面。脱贫不稳定户的残疾人数占比最高,为35%。此外,脱贫户中患重大疾病的人数占比最高,达到34%,远高于其他类型户。在家庭收入主要来源方面,一般户的家庭收入主要来源于生产性收入、经营性收入,脱贫户家庭收入主要来源于转移性收入和生产经营性收入,其余类型农户的家庭收入主要都来源于转移性收入。在家庭支出主要去向方面,一般户的家庭支出主要用在了生产性、子女教育以及生活方面,脱贫户的家庭支出主要用到了生产经营性方面,边缘易致贫户和脱贫不稳定户的家庭支出主要都用在了子女教育和生活开支方面,突发严重困难户在医疗支出方面占比最大。

第二,财政金融政策的防返贫效果。在财政政策帮扶中,生态补偿金、棉花目标补贴价格、特困供养金、就业奖补金在防返贫过程中发挥了积极作用,减贫效果显著,但低保金、养老金、耕地地力保护补贴与教育资助资金未发挥明显的作用。在金融政策帮扶中,享受到国家金融扶贫项目和对“防贫保”认知程度高的农户其防返贫效果更好,但仍需要进一步加大对“防贫保”的宣传,加强农户对防返贫重要性的认识。

根据以上结论,提出如下政策建议:

(1)形成多种合作模式,发挥资金合力作用。财政要发挥好“杠杆撬动”作用,创新“政府+银行+担保”“政府增信 + 企业承贷 + 合作社(农户)”等多种融资模式,推动政府建立粮食收购贷款信用保证基金,借鉴“吕梁模式”推动南疆四地州建立风险补偿基金、产业扶贫贷款引导基金等,借“政府之手”助力破解融资难题,激发出市场主体的创新活力。

(2)优化多元资金供给体系,保障有效衔接。一是优化财政供给体系,做好资金“整合”,落实中央、省、市探索建立涉农资金统筹整合长效机制部署,充分发挥财政资金的引导和“撬动”作用。二是优化金融供给体系,充分发挥政策的导向扶持作用,完善信贷政策,强化涉农金融机构的正向激励机制、约束机制和补偿机制,延续并完善有关税收优惠政策,增加涉农信贷供给。

(3)强化资金项目管理水平,提升资金使用效益。一是建立明确的脱贫项目管理政策和流程。制定清晰的脱贫项目管理政策,包括项目选择、预算编制、执行和监督等方面的流程,确保各项工作有明确的指导方针。二是精细化项目策划和预算编制。对每个脱贫项目进行详细的策划和预算编制,确保每一笔资金都用于具体的、可衡量的脱贫措施上。三是透明度和问责制。提高项目的透明度,向公众和利益相关者公开项目信息,建立问责制度,确保项目管理人员对项目成果负有责任。

(4)建立社会资本合作模式,确保资本投资落地。一是建立社会资本合作模式。政府、企业、非政府组织和慈善机构应建立合作伙伴关系,形成社会资本联盟。这种联盟可以协调资源、分享知识和经验,以更好地支持防返贫工作。二是建立风险共担机制,减轻社会资本投资脱贫项目的风险。政府或其他合作伙伴可以提供风险分担基金或担保,鼓励社会资本承担更多社会责任。三是建立有效的项目监督和报告机制,确保社会资本的投入用于预期的脱贫项目,并提高透明度,以让公众和利益相关者了解项目进展。

(5)积极加强保险供需平衡,推动保险业的发展。一是保险的供需方面,要创新保险产品的多样性,在保险的成本方面要做好控制,逐渐提供与农户相适应的保险产品;同时,不断引导农户对保险的积极性,增加农户的需求,在宣传的同时也要给农户做好解释工作,提高农户对多样性保险的投保意识。二是保险赔付兜底政策,当地政府应根据实际情况,给予一定的财政补贴。比如天灾引起的大面积赔付,不能只让保险公司兜底,政府也应该承担一部分,既激起了保险公司开展保险的积极性,也使得农户得到应有的补偿,互利共赢。

参考文献:

[1]徐曼.打好“后扶贫时代”脱贫攻坚战[J].人民论坛,2019(9):58-59.

[2]段炳德.财政扶贫资金投放和使用与打赢脱贫攻坚战[J].党的文献,2021(1):33-39.

[3]李志平,吴凡夫.继续增加财政转移性支出可以提高脱贫质量吗——基于生计抗逆力和CFPS数据的实证[J].农业经济问题,2020(11):65-76.

[4]林建,廖杉杉.民族地区财政金融政策的反贫困效应研究[J].中国人口·资源与环境,2014(9):110-117.

[5]谢莹. 民族地区脱贫后防止返贫问题研究[D].云南财经大学,2020.

[6]郑瑞强,曹国庆.脱贫人口返贫:影响因素、作用机制与风险控制[J].农林经济管理学报,2016(6):619-624.

[7]冯丹萌,高强.全面脱贫下多维防返贫网络体系构建[J].当代经济管理,2021(8):60-63.

[8]蒋南平,郑万军.中国农村人口贫困变动研究——基于多维脱贫指数测度[J].经济理论与经济管理,2019(2):78-88.

[9]艾沙江.艾力,瓦尔斯江.阿布力孜.新疆贫困地区经济发展因素综合分析[J].经济地理,2007(3):404-408.

[10]谢婷婷,郭艳芳.西部少数民族地区非正规金融减贫效应研究——以新疆为例[J].中央民族大学学报(哲学社会科学版),2015(5):37-44.

[11]張建勋,夏咏.深度贫困地区多维贫困测度与时空分异特征——来自新疆南疆四地州的证据[J].干旱区资源与环境,2020(4):88-93.

[12]FAGUET J P. Does decentralization increase government responsiveness to local needs?[J]. Journal of Public Economics, 2004(3-4): 867-893.

[13]罗东,矫健.国家财政支农资金对农民收入影响实证研究[J].农业经济问题,2014(12):48-53.

[14]刘宏霞,汪慧玲,谢宗棠.农村金融发展、财政支农与西部地区减贫效应分析——基于面板门槛模型的研究[J].统计与信息论坛,2018(3):51-57.

[15]李小云,张雪梅,唐丽霞.我国中央财政扶贫资金的瞄准分析[J].中国农业大学学报(社会科学版),2005(3).

[16]杨庆许,陈彤.新疆南疆三地州扶贫资金效益评价研究——基于变截距面板模型的实证[J].新疆农业科学,2017(6):1167-1175.

[17]王曙光,郭凯.农村集体经济的减贫效应与内在机理研究[J].农村金融研究,2019(11):3-9.

[18]Vaughan R J,Buss T F. Financing health insurance for displaced workers.[J]. The New England journal of medicine,1988(19).

[19]罗玉杰,李会琴,侯林春,赵紫瑞.可持续生计视角下乡村旅游地返贫风险识别及预警机制构建——以湖北省恩施州W村为例[J].干旱区资源与环境,2022(2):186-193.

[20]周孟亮.我国小额信贷的“双线”融合与政策优化——基于可持续性金融扶贫视角[J].社会科学,2019(12):51-60.

[21]杨穗,冯毅.中国金融扶贫的发展与启示[J].重庆社会科学,2018(6):58-67.

[22]类承曜,谢觐.我国财政货币政策为什么要协调配合:一个完全信息条件下的财政货币政策博弈模型[J].经济科学,2007(2):27-39.

[23]吴本健,罗玲,王蕾.深度贫困民族地区的教育扶贫:机理与路径[J].西北民族研究,2019(3):97-108.

责任编辑:刘昌龙