垂直薪酬差距与企业创新质量:基于文化情境的分析

2023-11-15连玉君

彭 镇 连玉君

2021 年以来,习近平总书记在多个重要场合强调促进共同富裕的重要性,并提出要主动解决地区差距、城乡差距、收入差距等问题,在高质量发展中促进共同富裕。这其中,收入差距问题备受关注,因为对大多数人而言,薪酬是生活的基本保障,也是其态度、情感和行为的主要驱动力。①Leana C R, Meuris J, “Living to Work and Working to Live: Income as a Driver of Organizational Behavior”, in The Academy of Management Annals, 2015, Vol. 9, No. 1, pp. 55—95.在理论研究方面,收入差距尤其是公司高管与员工间的垂直薪酬差距及其影响后果问题,现有研究结论却并不一致,甚至相互矛盾。②卢允之、周开国:《行业薪酬差距与企业创新策略——基于管理层短视与薪酬激励视角》,《证券市场导报》2022 年第7 期,第36—47 页。以垂直薪酬差距与企业创新的关系为例,孔东民等①孔东民、徐茗丽、孔高文:《企业内部薪酬差距与创新》,《经济研究》2017 年第10 期,第144—157 页。、傅颀等②傅颀、贾秋国、徐静:《薪酬差距对企业创新的影响研究》,《财经论丛》2020 年第5 期,第75—82 页。研究发现,高管与员工间的薪酬差距有利于企业创新,即高管与员工间的薪酬差距越大,企业创新质量就越高;而同样以中国上市公司为样本,翟淑萍等③翟淑萍、毕晓方、李欣:《薪酬差距激励了高新技术企业创新吗?》,《科学决策》2017 年第6 期,第1—28 页。、江伟等④江伟、吴静桦、胡玉明:《高管-员工薪酬差距与企业创新——基于中国上市公司的经验研究》,《山西财经大学学报》2018 年第6 期,第74—88 页。则得出了相反的研究结论,他们发现高管与员工间的薪酬差距会降低企业创新效率,即高管与员工间的薪酬差距越大,企业创新质量就越低。由于薪酬差距问题具有较为明显的政策含义,相互矛盾的研究结果会降低研究结论的应用价值,同时可能给政策制定者带来困惑,因此,垂直薪酬差距与企业创新之间的关系有待于更多的分析和检验。

鉴于上述研究背景,本研究选择从文化情境的角度继续对垂直薪酬差距(高管与员工间的薪酬差距)与企业创新质量之间的关系进行分析和探讨,并收集了中国A 股上市公司2005—2017 年的相关数据对上述关系进行实证检验。研究结果表明:(1)垂直薪酬差距与企业创新质量呈显著的倒U 型关系,即当高管与员工间的薪酬差距较小时,扩大薪酬差距会激发企业高质量创新,但当高管与员工间的薪酬差距达到一定程度后,进一步扩大薪酬差距则会抑制企业高质量创新,经过一系列稳健性检验后,上述结论依然成立;(2)进一步检验发现,垂直薪酬差距对企业创新质量的影响在不同的文化情境中存在差异,在儒家文化影响较深或GLOBE 文化权力距离较小的区域中,企业员工能接受的薪酬差距更小,即倒U 型曲线的拐点明显前移。

与既有文献相比,本研究的不同之处及可能的贡献体现在以下几个方面。(1)着重从文化情境的角度分析垂直薪酬差距与企业创新质量之间的关系。想要理解中国社会的种种问题,不能忽略了非正式制度的影响。在中国这样一个处在转型期的新兴市场国家,非正式制度甚至可能比正式制度占据着更为重要的地位。⑤陈冬华、章铁生、李翔:《法律环境、政府管制与隐性契约》,《经济研究》2008 年第3 期,第60—72页;Allen F, Qian J, Qian M, “Law, Finance, and Economic Growth in China”, in Journal of Financial Economics,2005, Vol. 77, No. 1, pp. 57—116;陈冬华、胡晓莉、梁上坤等:《宗教传统与公司治理》,《经济研究》2013 年第9 期,第71—84 页。儒家文化是对中国社会影响最为深远的非正式制度因素,其“等级”观念、“均平”思想等可能影响到人们对于薪酬分配的理念及对薪酬差距的接受程度,进而影响到薪酬差距与企业创新质量之间的关系。(2)考察并检验了垂直薪酬差距与企业创新质量之间的非线性关系。现有研究主要采用线性模型考察二者之间的关系,忽略了二者之间可能存在的非线性关系。(3)研究内部薪酬差距的影响后果时控制住了外部薪酬差距⑥内部薪酬差距描述的是同一个企业内不同层级或相同层级间的薪酬差异情况,具体包括垂直薪酬差距和水平薪酬差距两种类型。外部薪酬差距描述的是不同企业之间整体薪酬或相同岗位薪酬的差异情况。的影响。内部薪酬差距和外部薪酬差距是薪酬比较的两个重要方面,外部薪酬差距可能会影响到内部薪酬差距的作用效果。例如,当企业外部薪酬越具有竞争力时,员工对内部薪酬差距的容忍度就可能越高。因此,在研究内部薪酬差距的作用效果时有必要控制住外部薪酬差距的影响,这不仅可以提升计量模型的生态效度,其研究结论也会更准确。①卫旭华:《薪酬水平和薪酬差距对企业运营结果影响的元分析》,《心理科学进展》2016 年第7 期,第1020—1031 页。

本文余下部分内容安排如下:第一部分为理论分析与研究假设;第二部分为研究设计;第三部分为实证结果及分析;第四部分为不同文化情境下的异质性检验;第五部分为研究结论与启示。

一、理论分析与研究假设

人力资本正成为当今世界最重要的资产,同时也是企业创新产出可持续的重要动力。②田轩:《创新的资本逻辑:用资本视角思考创新的未来》,北京:北京大学出版社,2018 年。员工是企业技术创新的主体,企业创新过程的核心在于最大限度地激发员工的创造力,而薪酬则是员工态度、情感和行为的驱动力,适当的薪酬分配机制能够激发员工的创新热情和创新活动。③陈效东:《谁才是企业创新的真正主体:高管人员还是核心员工》,《财贸经济》2017 年第12 期,第127—144 页;Belloc F, “Corporate Governance and Innovation: A Survey”, in Journal of Economic Surveys,2012, Vol. 26, No. 5, pp. 835—864;Leana C R, Meuris J, “Living to Work and Working to Live: Income as a Driver of Organizational Behavior”, in The Academy of Management Annals, 2015, Vol. 9, No. 1, pp. 55—95;Lazonick W,Huijgen F, “The Theory of the Market Economy and the Social Foundations of Innovative Enterprise”, in Economic& Industrial Democracy, 2003, Vol. 24, No. 1, pp. 9—44;Gupta A K, Tesluk P E, Taylor M S, “Innovation at and across Multiple Levels of Analysis”, in Organization Science, 2007, Vol. 18, No. 6, pp. 885—897;孔东民、徐茗丽、孔高文:《企业内部薪酬差距与创新》,《经济研究》2017 年第10 期,第144—157 页。关于“薪酬与企业创新”的研究,早期文献主要基于新古典经济学和内生增长理论研究劳动力成本上升对企业创新的影响。④Hicks J R, The Theory of Wages, London: Macmillan, 1932;Reenen J V, “The Creation and Capture of Rents:Wages and Innovation in a Panel of U.K. Companies”, in The Quarterly Journal of Economics, 1996, Vol. 111,No. 1, pp. 195—226;Acemoglu D, “When Does Labor Scarcity Encourage Innovation?”, in Journal of Political Economy, 2010, Vol. 118, No. 6, pp. 1037—1078;林炜:《企业创新激励:来自中国劳动力成本上升的解释》,《管理世界》2013 年第10 期,第95—105 页;贺建风、张晓静:《劳动力成本上升对企业创新的影响》,《数量经济技术经济研究》2018 年第8 期,第56—73 页。自从Jensen 和Meckling 提出委托代理理论后,学者们开始关注高管薪酬激励及其黏性对企业创新及效率的影响。⑤Ederer F, Manso G, “Is Pay-for-Performance Detrimental to Innovation?”, in Management Science, 2013, Vol. 59,No. 7, pp. 1496—1513;徐悦、刘运国、蔡贵龙:《高管薪酬粘性与企业创新》,《会计研究》2018 年第7 期,第43—49 页;陈修德、梁彤缨、雷鹏等:《高管薪酬激励对企业研发效率的影响效应研究》,《科研管理》2015 年第9 期,第26—35 页。随着高管薪酬的快速增长以及薪酬分配矛盾的逐步显现,近年来,学者们转而关注薪酬差距对企业创新的影响。①Yanadori Y, Cui V, “Creating Incentives for Innovation? The Relationship between Pay Dispersion in R&D Groups and Firm Innovation Performance”, in Strategic Management Journal, 2013, Vol. 34, No. 12, pp. 1502—1511;杨婵、贺小刚、朱丽娜等:《垂直薪酬差距与新创企业的创新精神》,《财经研究》2017 年第7 期,第32—44 页;江伟、吴静桦、胡玉明:《高管-员工薪酬差距与企业创新——基于中国上市公司的经验研究》,《山西财经大学学报》2018 年第6 期,第74—88 页;牛建波、李胜楠、杨育龙等:《高管薪酬差距、治理模式和企业创新》,《管理科学》2019 年第2 期,第77—93 页;解维敏:《锦标赛激励促进还是抑制企业创新?》,《中国软科学》2017 年第10 期,第104—113 页;刘雯赫、李自杰、李雅婷:《高管正向外部薪酬差距对企业R&D 国际化覆盖国家差别化的影响》,《技术经济》2020 年第7 期,第147—158 页。本研究将聚焦于垂直薪酬差距(高管与员工间的薪酬差距)对企业创新质量的影响。

锦标赛理论和公平理论经常被用来分析和解释垂直薪酬差距与企业创新之间的关系。前者强调薪酬等级的激励作用,即薪酬差距会促进企业创新;而后者强调薪酬分配的公平性,即薪酬差距会抑制企业创新。从现有实证文献研究结果来看,上述两种结论都存在,并且是“孤立”地存在,即要么支持锦标赛理论,要么支持公平理论。例如,孔东民等②孔东民、徐茗丽、孔高文:《企业内部薪酬差距与创新》,《经济研究》2017 年第10 期,第144—157 页。、傅颀等③傅颀、贾秋国、徐静:《薪酬差距对企业创新的影响研究》,《财经论丛》2020 年第5 期,第75—82 页。研究发现高管与员工间的薪酬差距有利于企业创新,支持锦标赛理论;翟淑萍等④翟淑萍、毕晓方、李欣:《薪酬差距激励了高新技术企业创新吗?》,《科学决策》2017 年第6 期,第1—28 页。、江伟等⑤江伟、吴静桦、胡玉明:《高管-员工薪酬差距与企业创新——基于中国上市公司的经验研究》,《山西财经大学学报》2018 年第6 期,第74—88 页。则发现高管与员工间的薪酬差距会降低企业创新效率,支持公平理论。

薪酬差距是社会比较的结果,⑥Leana C R, Meuris J, “Living to Work and Working to Live: Income as a Driver of Organizational Behavior”, in The Academy of Management Annals, 2015, Vol. 9, No. 1, pp. 55—95.而社会比较则与社会文化情境息息相关。⑦居来提·色依提、张传兵、葛力铭:《儒家文化降低企业内收入不平等了吗——基于区域信任度与公平感的视角》,《科学决策》2022 年第5 期,第15—34 页;饶育蕾、丁庆锋、陈地强:《儒家文化与公司高管-员工薪酬差距——基于权力距离的视角》,《厦门大学学报(哲学社会科学版)》2022 年第2 期,第47—60 页。对中国社会而言,儒家文化是最为典型的社会文化因素,它深刻地影响了公民的价值观和行为。⑧李金波、聂辉华:《儒家孝道、经济增长与文明分岔》,《中国社会科学》2011 年第6 期,第41—55 页;任继愈:《论儒教的形成》,《中国社会科学》1980 年第1 期,第61—74 页。一方面,在儒家思想中,“均平”思想是一种重要的分配理念。⑨张自慧:《真相与启示:先秦儒家“均平”思想探微》,《孔子研究》2014 年第4 期,第36—41 页;韩涛:《先秦两汉分配思想研究》,陕西师范大学博士论文,2015 年,第175 页。“不患寡而患不均”“均无贫”则是儒家思想中“均平”理念的直接体现。⑩房德邻:《儒家色彩的乌托邦和孔教的启示录——〈大同书〉新论》,《孔子研究》1992 年第4 期,第77—84 页。“均平”理念蕴含着社会公平意识,反对贫富悬殊,主张集体内部的和谐共生;但另一方面,儒家文化同时也强调等级观念,社会权力距离较大。①金智、徐慧、马永强:《儒家文化与公司风险承担》,《世界经济》2017 年第11 期,第170—192 页。孔子所说的“均平”并非简单的平均主义,它不是强调人人“份额相等”,而是强调人人“各得其分”。②卫旭华、刘咏梅、陈思璇:《组织等级:基本概念及作用机理》,《心理科学进展》2015 年第8 期,第1467—1479 页。人们普遍认同这种“上下有别”的现象,也倾向于接受层级间的薪酬差距。③张蕊、王洋洋、廖佳:《关键下属高管晋升锦标赛的创新激励效应研究》,《会计研究》2020 年第2 期,第143—153 页。因此,儒家文化所强调的“均平”实际上是一种有等差、有限度的均衡或平衡,它也是社会有秩序并能充满活力的必要保证。④张杰、郑文平、翟福昕:《竞争如何影响创新:中国情景的新检验》,《中国工业经济》2014 年第11 期,第56—68 页。综合以上分析可知,就内部薪酬分配体系而言,儒家文化强调不同等级间要具有差异,以彰显“等级”权威,但又同时强调等级间的“均衡和公平”,这意味着锦标赛理论和公平理论在中国情境中可能同时发挥作用。

此外,企业创新的环境要求也决定了只有适度的垂直薪酬差距才会真正发挥激励作用。一方面,企业创新需要浓厚的竞争氛围,而适度的垂直薪酬差距则能够激发员工的竞争意识。员工只有不断创新提升其业绩水平才能够获得薪酬的提升。但另一方面,企业创新是一项系统工程,需要系统内部各组成部分通力协作。过大的薪酬差距会加大员工的竞争压力,强化员工的个人意识,削弱其合作意愿。⑤Pfeffer J, Langton N, “The Effect of Wage Dispersion on Satisfaction, Productivity, and Working Collaboratively Evidence from College and University Faculty”, in Administrative Science Quarterly, 1993, Vol. 38, No. 3,pp. 382—407.由于担心知识分享可能会降低其优势,进而导致其获得比同事更低的薪酬,员工可能不愿意将知识信息在同事间进行分享,也不愿意将其贡献给企业知识管理系统。⑥Yanadori Y, Cui V, “Creating Incentives for Innovation? The Relationship between Pay Dispersion in R&D Groups and Firm Innovation Performance”, in Strategic Management Journal, 2013, Vol. 34, No. 12, pp. 1502—1511.因此,过大的垂直薪酬差距可能使员工产生不公平感,损害企业创新所需的合作氛围,员工可能通过离职或者降低工作努力程度(即磨洋工)来寻求心理上的平衡,⑦Adams S J, “Towards an Understanding of Inequity”, in The Journal of Abnormal and Social Psychology, 1963,Vol. 67, No. 5, pp. 422—436.进而影响企业创新效率和创新产出。

综上所述,在中国情境下的企业创新激励中,锦标赛理论和公平理论将同时存在。当垂直薪酬差距较小时,锦标赛理论将发挥主导作用,扩大薪酬差距会促进企业创新质量的提升;但当垂直薪酬差距较大时,公平理论将发挥主导作用,此时进一步扩大薪酬差距会反过来损害企业创新质量。据此,本文提出以下假设。

假设1:垂直薪酬差距与企业创新质量呈倒U 型关系。

二、研究设计

(一)模型及变量设置

为了检验假设1,参考Yanadori 和Cui①Yanadori Y, Cui V, “Creating Incentives for Innovation? The Relationship between Pay Dispersion in R&D Groups and Firm Innovation Performance”, in Strategic Management Journal, 2013, Vol. 34, No. 12, pp. 1502—1511.、孔东民等②孔东民、徐茗丽、孔高文:《企业内部薪酬差距与创新》,《经济研究》2017 年第10 期,第144—157 页。、江伟等③江伟、吴静桦、胡玉明:《高管-员工薪酬差距与企业创新——基于中国上市公司的经验研究》,《山西财经大学学报》2018 年第6 期,第74—88 页。的研究构造模型如下:

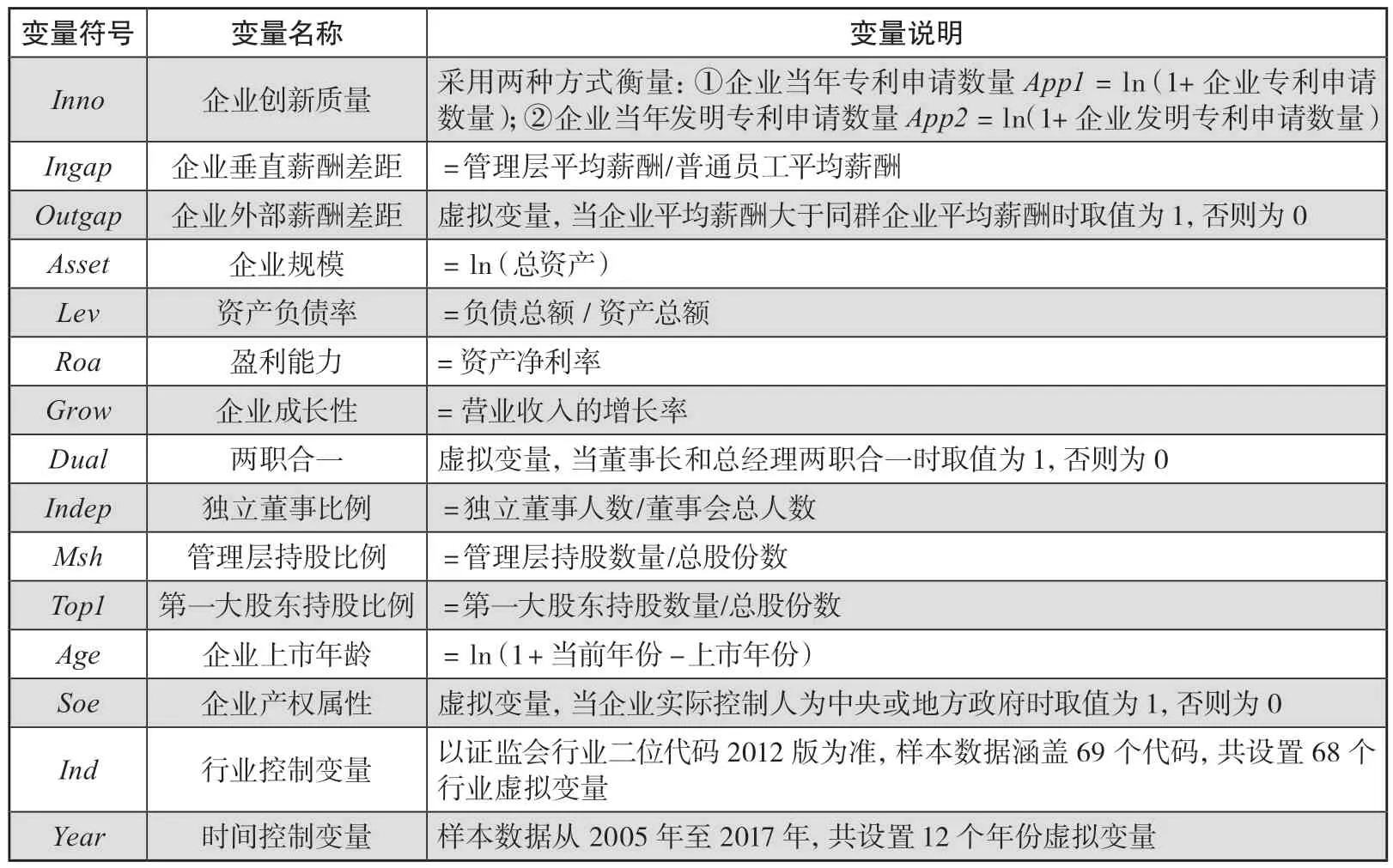

式(1)中:i代表企业;t代表年份;Inno代表企业创新质量,参考孔东民等④孔东民、徐茗丽、孔高文:《企业内部薪酬差距与创新》,《经济研究》2017 年第10 期,第144—157 页。的做法,采用企业当年的专利申请数量以及发明专利申请数量两种方式来衡量;Ingap代表企业垂直薪酬差距,借鉴黎文靖和胡玉明⑤黎文靖、胡玉明:《国企内部薪酬差距激励了谁?》,《经济研究》2012 年第12 期,第125—136 页。、江伟等⑥江伟、吴静桦、胡玉明:《高管-员工薪酬差距与企业创新——基于中国上市公司的经验研究》,《山西财经大学学报》2018 年第6 期,第74—88 页。、孔东民等⑦孔东民、徐茗丽、孔高文:《企业内部薪酬差距与创新》,《经济研究》2017 年第10 期,第144—157 页。的思路,采用高管与员工间的薪酬差距来衡量,其计算公式如式(2)~(4)所示,其中,“企业总薪酬”等于“支付给员工以及为员工所支付的现金”+“期末应付员工薪酬”-“期初应付员工薪酬”。

式(1)中:Cont代表控制变量。参考现有文献,本研究选取的常规控制变量包括:企业规模(Asset)、资产负债率(Lev)、盈利能力(Roa)、企业成长性(Grow)、董事长和总经理是否两职合一(Dual)、独立董事比例(Indep)、管理层持股比例(Msh)、第一大股东持股比例(Top1)、企业上市年龄(Age)、企业产权属性(Soe)等。此外,薪酬差距有“内部薪酬差距”和“外部薪酬差距”之分,“外部薪酬差距”同样会影响到企业创新。⑧翟淑萍、毕晓方、李欣:《薪酬差距激励了高新技术企业创新吗?》,《科学决策》2017 年第6 期,第1—28 页;彭镇、陈修德、许慧:《外部薪酬差距对企业创新效率的影响研究》,《证券市场导报》2020 年第12 期,第20—28 页;卢允之、周开国:《行业薪酬差距与企业创新策略——基于管理层短视与薪酬激励视角》,《证券市场导报》2022 年第7 期,第36—47 页。因此,为了更好地研究“内部薪酬差距”与企业创新质量之间的关系,本研究控制了“企业外部薪酬差距(Outgap)”的影响。

式(1)中:Ind、Year分别代表行业和年份控制变量;ε代表随机扰动项。变量设置及具体衡量标准如表1 所示。在本研究中,我们重点关注系数β1和β2的显著性及符号问题。

表1 主要变量设置及说明

(二)数据来源及说明

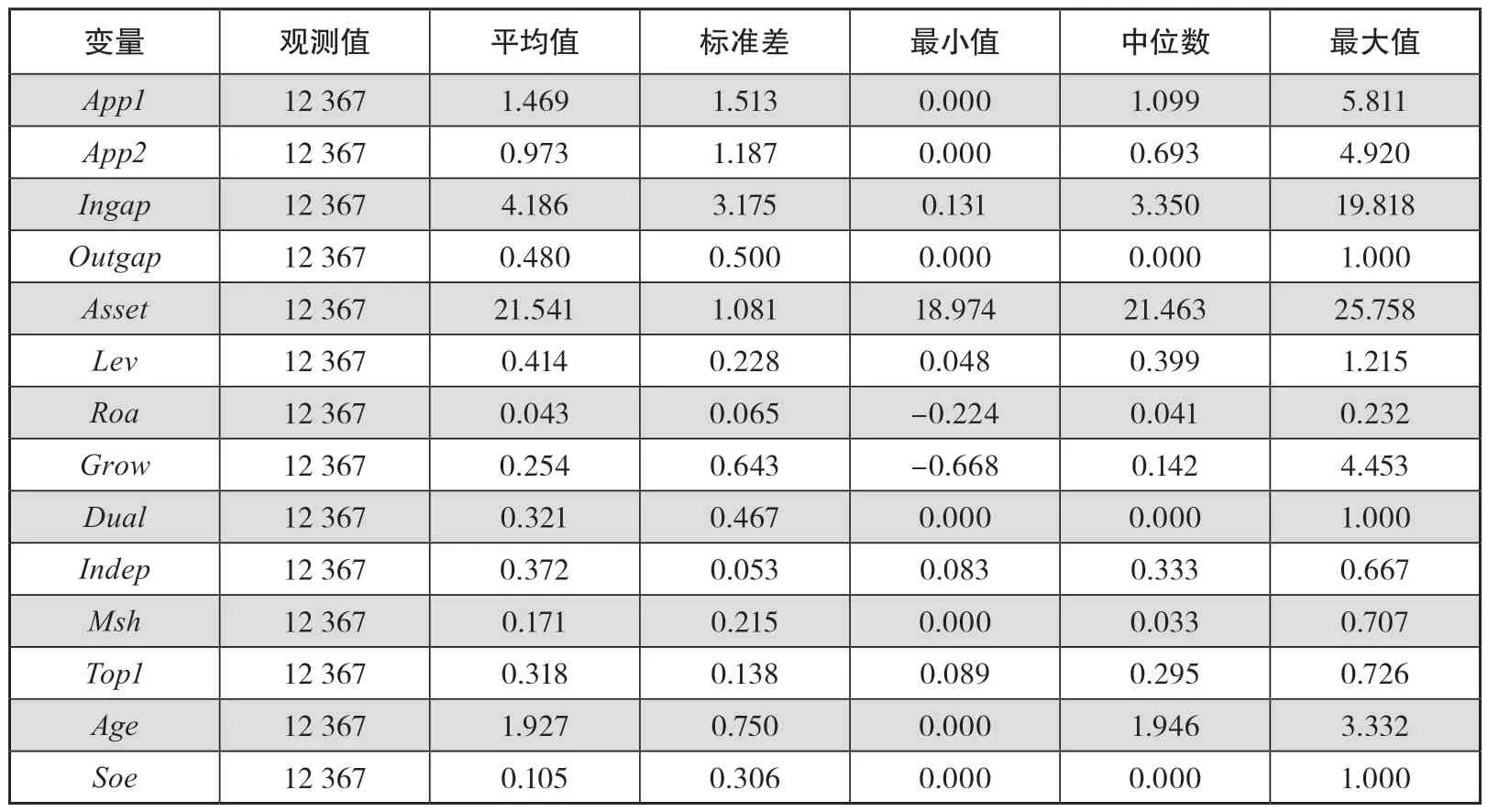

本文研究对象为中国沪深A 股非金融类上市公司,并且剔除了ST/PT 类上市公司、已被“终止上市”的公司,以及财务数据不全的样本。样本时间范围限定在2005 年至2017 年。一方面,中国从2005 年开始强制要求上市公司披露“每一位现任董事、监事和高管在报告期内的报酬总额,全体董事、监事和高管的报酬合计”,①《公开发行证券的公司信息披露内容与格式准则 第2 号——年度报告的内容与格式》(2005 年修订)。因此,本研究样本选择从2005 年开始。另一方面,本研究主要数据来源于中国经济金融研究(CSMAR)数据库,其中企业专利申请数量来源于“上市公司与子公司专利”子库,但该子库数据仅截至2017 年12 月31 日,因此,本研究样本的数据截至2017 年。经过筛选,共获得12 367 个样本观测值。为了减轻极端值对研究结果的影响,所有连续变量均经过上下1%的缩尾(Winsorize)处理。主要变量的描述性统计结果如表2 所示。

表2 主要变量的描述性统计结果

由表2 可知,将对数化处理的数据还原后可以发现,样本企业每年专利申请数量的正均值为13.41 件,其中发明专利申请数量的平均值为5.39 件,占比不足企业专利申请总量的一半。从样本企业垂直薪酬差距来看,平均值为4.19 倍,中位数为3.35 倍,标准差为3.18,这意味着样本企业中管理层的平均薪酬大致为普通员工平均薪酬的3~4 倍,但不同企业之间差异较大。①孔东民、徐茗丽、孔高文:《企业内部薪酬差距与创新》,《经济研究》2017 年第10 期,第144—157 页。

三、实证结果及分析

(一)基准回归分析

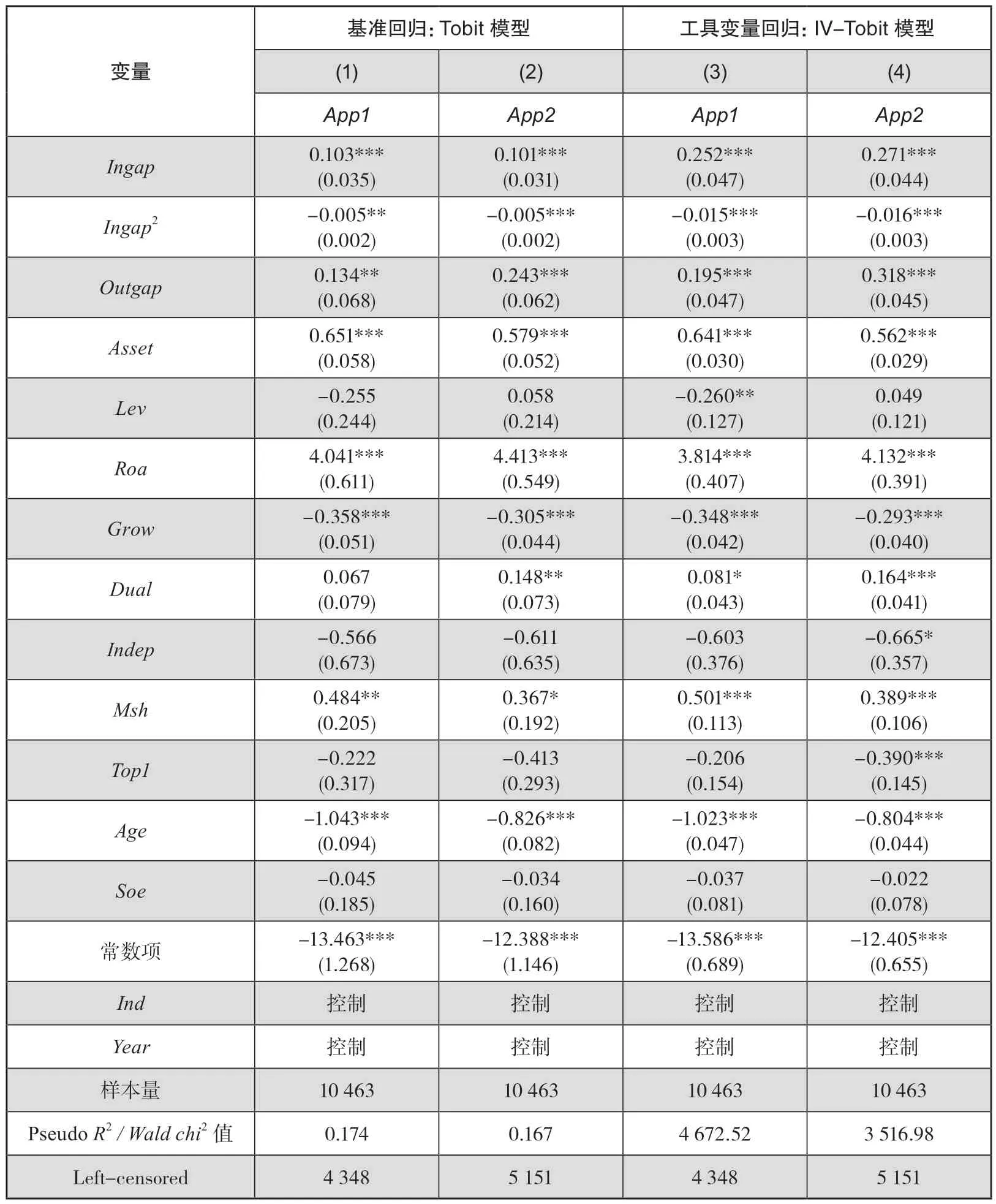

由于专利数据取值不可能为负数,即“左边断尾”,且该类样本较多,故本研究采用Tobit 模型进行回归估计。表3 第(1)、第(2)列汇报了基准回归分析的相关结果。由表可知,因变量不论是采用企业专利申请总量(App1)衡量,还是采用企业发明专利申请数量(App2)衡量,企业垂直薪酬差距变量(Ingap)的系数都显著为正,系数值分别为0.103 和0.101,显著性水平均为1%;平方项Ingap2的系数值均为-0.005,显著性水平分别为5%和1%;极值点分别为10.30 和10.10,均在样本数据取值范围内。上述实证结果可初步判定垂直薪酬差距与企业创新质量之间存在倒U 型关系。

表3 垂直薪酬差距对企业创新质量的影响

值得一提的是,由于在计量上对倒U 型关系的测试较为复杂,通过简单的系数标准即判定倒U 性关系并不严谨。为了进一步验证垂直薪酬差距与企业创新质量之间是否真的存在倒U 型关系,本研究借鉴Lind 和Mehlum②Lind J T, Mehlum H, “With or without U? The Appropriate Test for a U Shaped Relationship”, in Oxford Bulletin of Economics and Statistics, 2010, Vol. 72, No. 1, pp. 109—118.提出的Utest 命令进行检验。检验结果发现,极值点分别为10.75 和11.87,均在样本数据范围内,并且分别通过了5%和10%的显著性检验。

综合上述结果可知,可以认定垂直薪酬差距与企业创新质量之间呈显著的倒U 型关系。当垂直薪酬差距较小时,扩大薪酬差距对企业创新质量有显著的促进作用;但当垂直薪酬差距扩大到一定程度时,则反过来会抑制企业创新。该结论符合预期假设,即假设1 得到验证。

从控制变量来看,企业外部薪酬差距(Outgap)系数显著为正,即企业提供的薪酬在劳动力市场中越具有竞争力,企业的创新产出和创新质量就可能越高。这也侧面印证了本研究控制该因素的合理性。此外,企业规模(Asset)、盈利能力(Roa)、管理层持股比例(Msh)对企业创新质量的影响均显著为正,企业成长性(Grow)、企业上市年龄(Age)对企业创新质量的影响均显著为负,其他控制变量对企业创新的影响并不显著或稳定。整体来看,控制变量的显著性和方向均符合预期,且与现有文献基本保持一致。

(二)内生性检验

尽管前文发现垂直薪酬差距与企业创新质量之间存在显著的倒U 型关系,但二者之间是否为因果关系还需要进一步识别和检验。一方面,薪酬差距会影响企业创新行为及成果,而企业创新行为及其成果可能会反过来影响企业内部薪酬结构,即垂直薪酬差距与企业创新质量之间可能存在双向交互影响。另一方面,现有模型可能存在遗漏变量问题,并且该遗漏变量可能与本研究变量相关。因此,本研究中变量之间可能存在内生性问题,进而导致虚假因果关系。本研究将进一步采用工具变量法对上述内生性问题进行处理。

借鉴杨婵等①杨婵、贺小刚、朱丽娜等:《垂直薪酬差距与新创企业的创新精神》,《财经研究》2017 年第7 期,第32—44 页。的研究思路,采用“城市-行业层面垂直薪酬差距均值”作为企业垂直薪酬差距(Ingap)的工具变量。该变量与单个企业的垂直薪酬差距直接相关但与单个企业的创新产出及质量不直接相关,符合工具变量的选择标准和要求。工具变量回归结果如表3 第(3)、第(4)列所示。由表可知,Ingap的系数值分别为0.252 和0.271,显著性水平均为1%;平方项Ingap2的系数值分别为-0.015 和-0.016,显著性水平均为1%;极值点分别为8.40 和8.47,均在样本取值范围内。这意味着,在控制了内生性问题后依然可以发现垂直薪酬差距与企业创新质量之间存在显著的倒U 型关系。该结果与基准回归结果保持一致。

本研究还对上述工具变量进行了“是否弱工具变量”检测,发现第一阶段的最小特征值为794.79,远大于经验值10。这意味着本研究所选取的工具变量并非弱工具变量,其回归结果是可以信赖的。

(三)其他稳健性检验

1.变换核心研究变量的度量方式

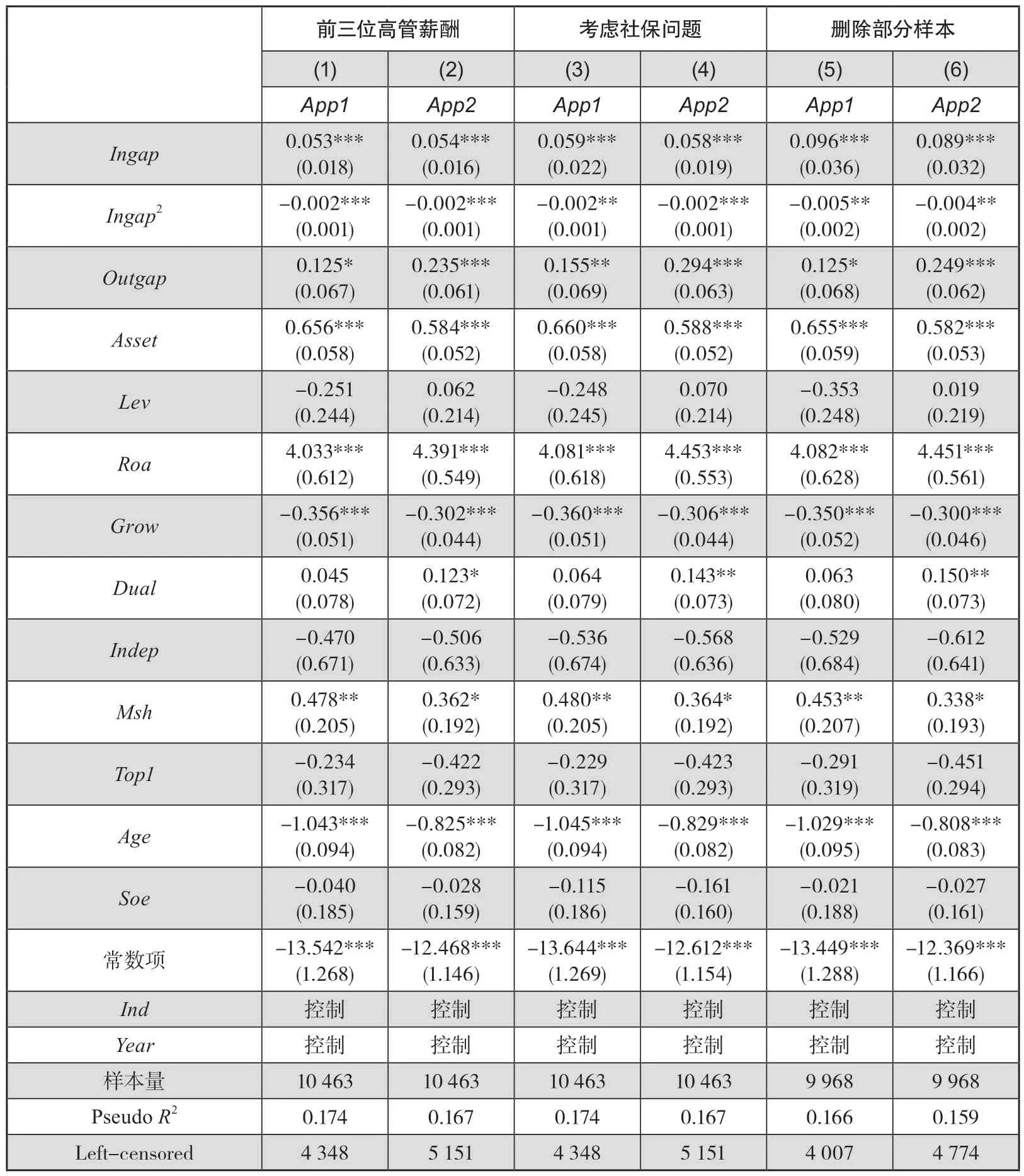

(1)采用“金额最高的前三名高管的平均薪酬”来衡量“管理层平均薪酬”。在现有研究垂直薪酬差距的文献中,采用“金额最高的前三名高管的平均薪酬”来衡量“管理层平均薪酬”也是一种常用的方式,例如,高良谋和卢建词①高良谋、卢建词:《内部薪酬差距的非对称激励效应研究——基于制造业企业数据的门限面板模型》,《中国工业经济》2015 年第8 期,第114—129 页。、江伟等②江伟、吴静桦、胡玉明:《高管-员工薪酬差距与企业创新——基于中国上市公司的经验研究》,《山西财经大学学报》2018 年第6 期,第74—88 页。。为了检验本文研究结果的稳健性,此处亦采用“金额最高的前三名高管的平均薪酬”来衡量“管理层平均薪酬”,普通员工平均薪酬计算方式不变,并重新代入模型进行检验,检验结果如表4 第(1)、第(2)列所示。由表可知,Ingap的系数值分别为0.053、0.054,显著性水平均为1%;平方项Ingap2的系数值均为-0.002,显著性水平均为1%;极值点分别为13.25 和13.50,均在样本取值范围内。即可认为垂直薪酬差距与企业创新质量之间存在显著的倒U 型关系,该结果与前文结论保持一致。

表4 稳健性检验结果

(2)采用“净薪酬”来衡量普通员工薪酬。前文在计算员工平均薪酬时采用的是“应发薪酬”金额,而非“实发金额”。从薪酬结构来看,“应发薪酬”与“实发金额”有一定的差别,这其中“社会基本保障费用”就是引起差别的主要因素。为此,借鉴刘春和孙亮③刘春、孙亮:《薪酬差距与企业绩效:来自国企上市公司的经验证据》,《南开管理评论》2010 年第2 期,第30—39 页。、黎文靖和胡玉明④黎文靖、胡玉明:《国企内部薪酬差距激励了谁?》,《经济研究》2012 年第12 期,第125—136 页。的研究思路,采用“净薪酬”来衡量普通员工薪酬,即“应发薪酬”中剔除“社会基本保障费用”。⑤本文以56% 的比例估算企业为员工所负担的社会保险费用,具体项目及比例如下:福利费(14%)、养老保险(20%)、医疗保险(12%)、失业保险(2%)、住房公积金(7%)、生育保险(0.5%)、工伤保险(0.5%)。具体计算公式为:企业普通员工平均净薪酬=(企业总薪酬/1.56 -董监高年度薪酬总额)/(企业员工人数-董监高人数)。代入模型重新回归后的结果如表4 第(3)、第(4)列所示。由表可知,Ingap的系数值分别为0.059、0.058,显著性水平均为1%;平方项Ingap2的系数值均为-0.002,显著性水平分别为5%和1%;极值点分别为14.75 和14.50,均在样本取值范围内。即可认为垂直薪酬差距与企业创新质量之间存在显著的倒U 型关系,该结果与前文结论保持一致。

2.删除部分特殊样本

样本统计中发现,有部分上市公司的管理层只是象征性地在企业领取薪酬,金额也较小,因而出现了管理层平均薪酬低于普通员工平均薪酬的现象。尽管样本数量较少,但该类样本的存在可能会影响到本文的研究结论。为此,为验证本文结果的稳健性,此处剔除了内部薪酬差距小于1 的样本共495 个,并对剩余9 968 个样本重新进行回归检验,结果如表4 第(5)、第(6)列所示。由表可知,Ingap的系数值分别为0.096、0.089,显著性水平均为1%;平方项Ingap2的系数值分别为-0.005、-0.004,显著性水平均为5%;极值点分别为9.60 和11.13,均在样本取值范围内。即可认为垂直薪酬差距与企业创新质量存在显著的倒U 型关系,该结果与前文结论保持一致。

四、不同文化情境下的异质性检验

(一)基于儒家文化影响强弱的分析

不可否认的是,儒家文化是中国传统文化的典型代表,是对中国影响最为深远和广泛的文化因素,但是在“大一统”的背景下,由于疆域辽阔、自然地理、历史传承、宗教信仰、经济发展等方面的原因,中国仍然存在比较明显的区域文化差异。①赵向阳、李海、孙川:《中国区域文化地图:“大一统”抑或“多元化”?》,《管理世界》2015 年第2 期,第101—119 页。这意味着儒家文化的影响力在不同的区域存在差异。近年来,涌现出了不少文献探究儒家文化差异对公司治理、公司财务行为的影响,例如,古志辉②古志辉:《全球化情境中的儒家伦理与代理成本》,《管理世界》2015 年第3 期,第113—123 页。、金智等③金智、徐慧、马永强:《儒家文化与公司风险承担》,《世界经济》2017 年第11 期,第170—192 页。、徐细雄和李万利④徐细雄、李万利:《儒家传统与企业创新:文化的力量》,《金融研究》2019 年第9 期,第112—130 页。的研究,等等。前文分析了儒家文化情境下垂直薪酬差距与企业创新质量之间的关系,那么,在儒家文化影响程度不同的地区,上述关系是否会存在差异呢?本部分将对此进行检验。

借鉴程博等⑤程博、潘飞、王建玲:《儒家文化、信息环境与内部控制》,《会计研究》2016 年第12 期,第79—84 页。、金智等⑥金智、徐慧、马永强:《儒家文化与公司风险承担》,《世界经济》2017 年第11 期,第170—192 页。的研究思路,采用距离上市公司注册地200 公里范围内的孔庙数量来衡量儒家文化的影响程度。⑦孔庙数据来源于中国孔庙网:http://www.chinakongmiao.org/templates/T_kmwm/index.aspx?nodeid=4。本研究将我国97 家保护级孔庙(含国家级和省级)作为儒家思想的传播地,通过百度地图确定孔庙、上市公司注册地的经纬度坐标,然后分别计算孔庙与上市公司之间的距离,最后测算距离公司注册地200 公里范围内的孔庙数量。具体计算时,本研究将进一步分组处理,首先按照距离上市公司注册地200 公里范围内的孔庙数量进行排序,处于中位数以上时,认为该类样本公司受儒家文化的影响较强,否则,认为该类样本公司受儒家文化的影响较弱。

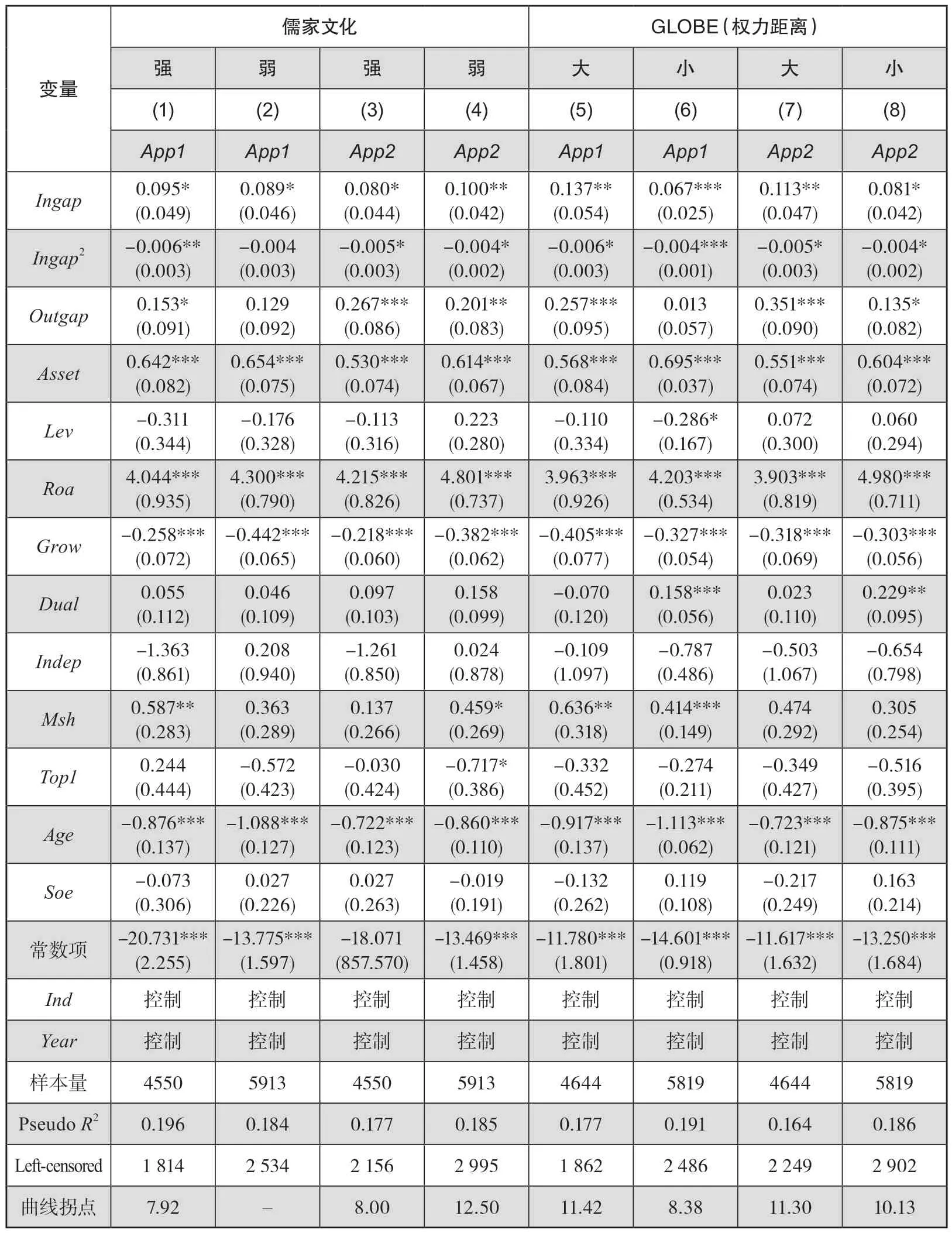

表5 第(1)~(4)列汇报了相关分组检验结果。由表5 第(1)列和第(2)列可知:在儒家文化影响相对较强的区域,垂直薪酬差距与企业创新质量呈倒U 型关系,且拐点明显前移(7.92<10.30)(与基准回归相比);而在儒家文化影响相对较弱的区域,垂直薪酬差距显著正向影响企业创新质量。由表5 第(3)列和第(4)列可知,垂直薪酬差距与企业创新质量均呈现倒U 型关系,但与儒家文化影响相对较弱的样本相比,在儒家文化影响较强的样本中,倒U 型曲线的拐点明显前移(8.00<12.50)。这意味着在儒家文化影响越深的地区,员工可接受的垂直薪酬差距也将越小;而在儒家文化影响相对较弱的地区,员工可接受的垂直薪酬差距也将变大。这一结论与居来提·色依提等①居来提·色依提、张传兵、葛力铭:《儒家文化降低企业内收入不平等了吗——基于区域信任度与公平感的视角》,《科学决策》2022 年第5 期,第15—34 页。的研究结论一致,即儒家文化对企业内收入不平等有显著的“抑制效应”。

表5 不同文化情境下的异质性检验结果

上述研究结果表明,为了提高企业创新质量,企业设置的垂直薪酬差距应根据受儒家文化影响程度的不同而有所差异。具体而言,在儒家文化影响较深的地区,垂直薪酬差距应适当缩小;而在儒家文化影响相对较弱的地区,垂直薪酬差距可适当提高。

(二)基于GLOBE 文化差异的分析

上文在测度儒家文化的影响力及其差异时可能存在一定的局限性,此处将采用通行的方法来刻画不同区域的文化差异。当前关于社会文化的测量方法主要有Hofstede 的五维文化模型、House 的GLOBE 模型、Schwartz 的七维文化价值观模型,而这其中GLOBE文化价值观则主要是与工作和管理相关的文化价值观。由于GLOBE 文化价值包含的维度众多(9 个),此处参考饶育蕾等②饶育蕾、丁庆锋、陈地强:《儒家文化与公司高管-员工薪酬差距—— 基于权力距离的视角》,《厦门大学学报(哲学社会科学版)》2022 年第2 期,第47—60 页。的研究思路并结合本研究的主题,从权力距离(Power Distance)维度来考察不同区域的文化差异。权力距离衡量的是人们对组织中权力分配不平等情况的接受程度,而儒家文化则存在明显的权力距离色彩,儒家文化影响越深的地区其权力距离指数一般较低。因此,从权力距离维度分析垂直薪酬差距与企业创新质量的关系能更好地佐证上文的分析结论。

一般而言,权力距离指数越高,员工可接受的垂直薪酬差距就越大;权力距离指数越低,员工越重视薪酬分配的公平性,可接受的垂直薪酬差距就越小。本文借鉴赵向阳等构建的中国区域文化指数将样本区分成两类,当上市公司注册所在地的“权力距离指数”高于所有样本的均值时,将该样本归为 “大权力距离”样本组,否则归为“小权力距离”样本组。我们预期在“小权力距离”组中垂直薪酬差距显著抑制企业创新质量或者倒U型曲线的拐点越小。

表5 第(5)~(8)列汇报了相关检验结果。由表可知,所有模型中内部薪酬差距与企业创新质量的关系均呈现显著的倒U 型关系,但相比于权力距离较大的区域,在权力距离较小的区域中倒U 型曲线的拐点明显前移(8.38<11.42;10.13<11.30)。这意味着在权力距离较小的区域中,员工的公平意识更强,其可接受的垂直薪酬差距也较小。为提高企业创新质量,在权力距离较小的地区,企业设置的垂直薪酬差距应适当缩小。由此可见,采用GLOBE 文化维度与直接采用儒家文化度量,其研究结论是一致的。

五、结论与启示

鉴于薪酬分配机制对员工创新热情及行为的重要影响,近年来,国内外学者开始关注垂直薪酬差距与企业创新之间的关系,但研究结论并不一致。薪酬差距是社会比较的结果,而社会比较的方向及结果则与特定的情境因素息息相关。本研究从中国情境出发,分析了在儒家传统文化的影响下垂直薪酬差距与企业创新质量之间的关系,并利用中国A 股上市公司2005—2017 年的相关数据对此进行实证检验,研究结论如下。(1)垂直薪酬差距与企业创新质量呈显著的倒U 型关系,即当垂直薪酬差距较小时,扩大薪酬差距会激发企业创新,并提升企业创新质量;但当垂直薪酬差距达到一定程度后,进一步扩大薪酬差距则会抑制企业创新。经过一系列的稳健性检验后,上述结论依然成立。(2)进一步检验发现,垂直薪酬差距与企业创新质量之间的关系在不同的文化情境中存在差异。具体而言,在儒家文化影响较深(权力距离较小)的区域中,企业员工可接受的垂直薪酬差距也相对较小。

本研究的启示在于:(1)企业在进行薪酬体系设计时既要注重“激励性”,又要注重“公平性”,将垂直薪酬差距控制在合理的范围内,最大限度地发挥高管和员工的积极性,提升企业创新水平;(2)垂直薪酬差距到底多少为宜不能一概而论,应根据文化情境等因素的不同而有所差异,为了激励企业创新,上市公司或国企主管部门可制定多样化的薪酬激励政策,例如,同样是限制高管与员工薪酬差距倍数,但在不同的区域该倍数的上限允许应有所差异。