出口对中国食品加工业企业全要素生产率影响研究

——基于中国上市食品加工业企业面板数据分析

2023-11-15唐云锋王徐玥

唐云锋 王徐玥

一、引言

21 世纪以来,中国已成为第五大农产品出口贸易国,蔬菜、水产等出口较多,农产品进出口贸易额均在持续增加。根据海关总署数据,2022 年农产品出口金额为982.6 亿美元,同比增长19.2%,达到历史最高水平,预计2023 年出口规模将突破1100 亿美元。2023 年1—6 月,我国农产品出口形势总体不断向好,出口额达477.1 亿美元,同比增长1.7%。食品工业乃是农业的延伸部门,也被称为“农业后工业”,其作为农业中的一个跨部门、多种类的综合细分行业,伴随着全球经济的增长,正在快速发展。2022 年,我国食品加工业出口交货值累计达1464.5 亿元人民币,期末总额比上年增长15.7%。食品加工行业出口额是缩小我国农产品贸易逆差的一大来源。

《中华人民共和国国民经济和社会发展第十四个五年规划和2035 年远景目标纲要》强调坚持农业农村优先发展。“三农”工作作为全面建设社会主义现代化国家的重中之重,着力要求全面推进乡村振兴,加快农业农村现代化。食品加工业作为我国农业产业链以及价值链中的重要环节,致力于提升农民增收和农业增效,并在推动农村供给侧结构性改革以及加快一二三产业协作发展方面具有带头作用,同时在促进中国农产品贸易结构优化升级,提升中国农产品国际竞争力方面发挥着强大作用。它的发展状况、水平、结构可以侧面反映出社会经济的发展水平。在着力扩大国内需求,强化重要民生商品和能源保供稳价工作的宏观经济背景下,该行业的快速发展也在为稳经济、促民生、保就业作出贡献。

内生增长理论指出,保持产业持续发展的关键因素是技术进步,仅凭要素投入带来的经济增长会逐渐放缓直至停滞。新贸易理论指出对外贸易作为技术进步的重要来源,可以通过技术外溢效应、规模效应以及学习效应等渠道促进产业的长足发展。由于目前国内传统资源以及劳动密集型产业的转型升级,我国食品加工业要实现高质量发展必须在要素投入之外寻求新的发展动能,故全要素生产率作为衡量行业经济增长的关键指标,逐渐成为了众多学者关注的焦点。

二、文献综述

对企业异质性之间关系的研究最先在国外学术界展开。大多数国外学者支持出口与全要素生产率之间的正相关关系,并提出“自我选择效应“和“出口学习效应”。①Bernard A B, Jensen J B, Lawrence R Z,“Exporters, Jobs,andWages in US Manufacturing:1976—1987”, in Brookings Papers on Economic Activity Microeconomics, 1995, Vol.1995, pp.67—119.起初,Bernard 等人通过研究发现,出口行为对企业全要素生产率的影响并不显著,指出“自我选择效应”是存在的,不存在“出口学习效应”。 Melitz 为代表提出的异质性企业贸易模型,是新国际贸易理论的经典模型。该模型基于微观层面,从企业角度出发分析企业异质性与出口之间的关系,说明了同产业的不同企业在是否出口问题上的选择,解释了出口型企业在参与国际贸易时会经历资源再分配,生产能力高的企业参与国际贸易,生产能力低的企业仅参与国内市场竞争,使得资源在整个行业中自然地合理分配并最终提升整个行业的全要素生产率。②Melitz M J,“The Impact Of Trade on Intra-Industry Reallocations and Aggregate Industry Productivity”, in Econometrica, 2003, Vol.71, No.6, pp.1695—1725.Melitz 和Ottaviano 指出生产率高的企业更易解决出口相关的成本,生产率较低的企业逐渐退出贸易市场,这会推动生产率高的企业获得更高的利润,市场份额也更倾向于生产率高的企业,致使企业全要素生产率的提升。③Melitz M J, Ottaviano G I,“Market Size, Trade, and Productivity”,in The Review of Economic Studies, 2008,Vol.75, No.1, pp.295—316.以上两项研究均佐证了出口型企业同时具备自我选择效应和学习效应的结论。Biesebroeck④Van Biesebroeck J,“Exporting Raises Productivity in Sub-Saharan African Manufacturing Firms”, in Journal of International Economics, 2005, Vol.67, No.2, pp.373—91.将部分非洲制造业企业作为研究样本,检验得出口企业生产率高于非出口企业。Harmse 和Abuka⑤Harmse C, Abuka C A,“The Links between Trade Policy and Total Factor Productivity in South Africa’s Manufacturing Sector”, in South African Journal of Economics, 2005,Vol.73, No.3, pp.389—405.研究表明贸易自由化会提升企业学习和竞争的能力,通过学习效应和技术溢出达到提升生产率的目的。Bresnahan 等人采用多个国家的微观企业数据作为研究样本,实证检验出口贸易强度与企业全要素生产率之间的关系,并得出“出口学习效应”存在的结论。①Bresnahan L, Coxhead I, Foltz J, et al.,“Does Freer Trade Really Lead to Productivity Growth? Evidence from Africa”, in World Development, 2016, Vol.86, pp.18—29.然而,部分学者针对异质性企业贸易理论提出不同的观点。Bernard 和Wagner 将德国企业作为样本进行研究,结果表明出口企业和非出口企业生产率几乎无差别,②Bernard A B, Wagner J,“Exports and Success in German Manufacturing”,in Weltwirtschaftliches Archiv, 1997,Vol.133, No.1, pp.134—157.Girma 等人针对瑞典进行研究,得出出口企业生产率甚至低于非出口企业的结论。③Girma S, Greenaway D, Kneller R,“Export Market Exit and Performance Dynamics: A C ausality Analysis of Matched Firms”, in Economics Letters, 2003, Vol.80, No.2. pp.181—187.Mengistae 和Pattillo 将非洲、墨西哥、哥伦比亚等发展中国家作为研究样本,得出不存在“出口学习效应”的结论。④Mengistae T, Pattillo C A,“Export Orientation and Productivity in Sub—Saharan Africa”, in IMF Staff Papers, 2004,Vol.51, No.2, pp.327—353.近些年,国内学者研究企业出口与生产率关系也围绕着异质性贸易理论逐渐深入和展开,一部分学者提出了出口行为提升企业全要素生产率的证据,荆逢春等以制造业企业为研究样本,研究发现出口对全要素生产率存在正向提升作用,民营企业受出口影响程度大于国有企业。⑤荆逢春、陶攀、高宇:《中国企业存在出口学习效应吗?——基于所有制结构角度的实证研究》,《世界经济研究》2013 年第3 期,第41—47+88 页。然而也有部分学者提出了不同的研究结论,如提出国有企业以及规模以上非国有企业的样本数据验证了出口型企业存在出口学习效应,而这促进了中国制造业企业全要素生产率的提升。杨晨和韩庆潇提出中国服务业企业的出口行为可显著提升生产率,且出口对国有企业和东部地区企业的全要素生产率提升作用更加显著。⑥杨晨、韩庆潇:《出口规模、出口地理方向与中国服务业企业生产率——基于动态面板数据的实证分析》,《世界经济研究》2015 年第11 期,第50—60+128 页。然而也有部分学者提出了不同的研究结论。李春顶、尹翔硕的研究显示,出口企业全要素生产率低于内销企业,即企业出口与生产率呈现负相关关系,即生产率越低的企业出口越多。⑦李春顶、 尹翔硕:《我国出口企业的“生产率悖论”及其解释》,《财贸经济》2009 年第11 期,第84—90+111+137 页。

食品加工行业的出口贸易关系到农产品对外贸易平衡和农业产业结构优化,国内外涉及农产品出口贸易与生产率之间的关系研究也逐渐深入。Georganta⑧Georganta Z,“The Effect of a Free Market Price Mechanism on Total Factor Productivity: The case of the Agricultural Crop Industry in Greece”, in International Journal of Production Economics, 1997, Vol.52, No.1—2, pp.55—71.曾基于贸易自由化视角探讨农产品出口贸易对相关企业全要素生产率的影响。Gopinath 和Kennedy 依托美国相关微观视角数据作为研究样本实证得出:农产品出口贸易会推动企业全要素生产率的提升。⑨Gopinath M, Kennedy P L,“Agricultural Trade and Productivity Growth: A State—Level Analysis”,in American Journal of Agricultural Economics, 2000, Vol.82, No.5, pp.1213—1218.国内学者高阳等人将中国68 家上市农产品加工企业作为研究样本,实证证明出口规模对企业生产率的提升有显著的正向影响。①高阳、魏艳骄、孙江明:《中国农产品出口对农产品加工企业生产率影响研究——基于上市农产品加工企业动态面板数据的实证分析》,《世界农业》2017 年第1 期,第74—80 页。此外,也有部分学者提出不同观点。贾伟等人将农业产业化龙头企业作为研究样本,分别通过行业、地区、性质等方面检验得出中国农业企业存在“出口—生产率悖论”,结果显示农业出口企业的生产率均值与农业非出口企业的生产率均值差异不大。②贾伟、王丽明、毛学峰等:《中国农业企业存在“出口—生产率悖论”吗?》,《中国农村经济》2018 年第3 期,第45—60 页。对于农产品加工行业全要素生产率的影响因素,诸多学者从多个角度展开研究。龚新蜀和韩俊杰基于农产品加工业12 个细分行业进行分阶段研究,得出产业集聚和FDI 技术溢出效应显著影响农产品的结论。③龚新蜀、韩俊杰:《中国农产品加工业全要素生产率增长解析——基于集聚与FDI 互动视角》,《农业经济与管理》2019 年第6 期,第28—38 页。

关于农产品加工业的全要素生产率,胡泉水等指出融资约束和技能结构失衡会显著影响不同地区和所有制农产品加工企业的全要素生产率。④胡泉水、王振华、张广胜:《农产品加工企业全要素生产率低下的解释:基于融资约束和技能结构失衡视角》,《农村经济》2021 年第3 期,第119—127 页。战炤磊和王凯基于江苏农产品加工业12 个细分行业的数据研究得出产业集聚对TFP 存在正向提升效应,企业规模对TFP 为负向影响,并提出要优化农产品加工业的集群效应和规模结构。⑤战炤磊、王凯:《产业集聚、企业规模与农产品加工业全要素生产率——来自江苏的证据》,《中南财经政法大学学报》2012 年第5 期,第134—140 页。

从现有文献来看,诸多学者对农产品加工行业出口和全要素生产率关系进行了大量研究,为本文研究其细分行业食品加工业奠定了理论基础。当下研究食品加工业出口贸易对其全要素生产率影响的相关文献相对较少。鉴于此本研究采用 Levinsohn-Petrin 方法,基于158 家A 股上市食品加工企业面板数据测度中国食品加工业企业全要素生产率,采用高维固定效应模型重新检验探究出口与食品加工企业生产率之间的相互作用关系,并进一步分析出口贸易规模对食品加工业企业生产率的影响机制,对现有文献作出补充。

三、数据来源、模型构建及变量说明

(一)食品加工企业全要素生产率测度

全要素生产率(TFP)是一种经济指标,衡量的是包括劳动力以及资本投入在内的一系列因素所产生的产出。它衡量每单位投入创造多少产出,即资源利用的效率。针对宏观层面和微观层面的估计分别基于不同的理论机制,针对微观企业的测算方法主要为以下几种:OLS、 Ackerberg-Caves-Frazer(ACF)半参数方法、Olley-Pakes(OP)半参数方法以及 Levinsohn-Petrin(LP)半参数方法。鲁晓东和连玉君等以中国工业企业为样本,对上述测算方法进行了比较分析,并指出使用普通最小二乘法对TFP 进行测算时会出现同时性偏差和样本选择性偏差,OP 方法和LP 方法可有效缓解传统计量方法中的内生性问题和样本选择问题,但无法估计投资额为零的企业样本,导致估计时丢弃大量企业样本,影响估计效果,而LP 方法通过以中间品投入指标代替投资额作为代理变量,估计会更加精确,并减少样本损失量。①鲁晓东、连玉君:《中国工业企业全要素生产率估计:1999—2007》,《经济学(季刊)》2021 年第2 期,第541—558 页。本研究为保留较多的中国上市食品加工企业样本量,故选择LP 方法对样本企业的全要素生产率进行测算。Cobb-Douglas 生产函数最常被用于对全要素生产率的测算,一般形式为:

其中,Y代表产出,L代表劳动力投入,k代表资本投入,A代表全要素生产率。在LP半参数计算方法下CD生产函数形式如下:

上式中,i表示企业,t表示年份,yit表示企业的总产值产出,以企业当年营业收入为准 ;lit为劳动力投入,以上市公司财报中的企业从业人数为准;kit为固定资产存量,数据来源于上市公司财报数据的固定资产净值;mit为中间品投入,由主营业务成本、销售费用、管理费用、财务费用的总和减去固定资产折旧和摊销费用得到的金额来表示。ωu即为全要素生产率,ηit则为随机误差项。

(二)模型构建

笔者建立以下高维固定效应模型实证检验食品加工企业全要素生产率与出口贸易的关系:

其中,lnTFPit表示企业i在t年的全要素生产率,lnVALUEit表示企业i在t年的贸易额的对数,TREATit表示企业i在t年是否为出口企业,Xit表示企业i在t年的控制变量,φi、ψt、ωit分别表示行业固定效应、时间固定效应以及行业时间的联合固定效应,uit表示随机误差项。为降低其他个体因素对估计结果的影响,本研究基于已有的文献,选取以下控制变量:企业规模(SIZE);企业杠杆率(LEV),以上市公司的负债与资产总额的比重来表示;企业年龄(FIRMAGE),以当年年份减去公司成立年份再加1 来表示;人均职工工资(WAGE);企业盈利能力(ROA)。完整的计量模型如下:

(三)数据来源以及变量说明

本研究选取了2010—2020 年在A 股上市的食品加工企业微观数据作为研究样本,所使用的主营业务收入、主营业务成本、负债等财务数据来源于WIND 万得数据库、CSMAR 国泰安数据库以及各上市公司披露的年报。企业出口数据来源于中国海关数据以及WIND 数据库。数据匹配过程中通过上市企业名称、法定代表人将数据库与上市公司股票代码和名称进行匹配。依据上市企业年报中的企业所在省份按照经济发展程度划分为东、中、西部地区进行比较。依据行业代码进行子行业划分,前两位是13 的是农副食品加工业,14 为食品制造业,15 是饮料制造业。参照杨晨和韩庆潇的研究①杨晨、 韩庆潇:《出口规模、出口地理方向与中国服务业企业生产率——基于动态面板数据的实证分析》,《世界经济研究》2015 年第11 期,第50—60+128 页。依据上市公司年报的公司属性划分国有企业(中央和地方国有企业、集体企业、公众企业)和民营企业(民营企业和其他企业)。样本的剔除遵循以下规则:剔除已经退市的上市企业、既发行A 股又发行B 股的上市企业、存在退市风险的公司以及缺失关键变量的样本企业。最终获取截面样本158 家企业,共1201 个观测值的非平衡面板数据集。

1.被解释变量

企业全要素生产率(TFP) 是要素(如资本和劳动等)投入之外的技术进步、资源配置效率改善、组织和制度创新、规模经济等所能解释的产出增长,是最常被用来衡量生产率的指标。本研究使用LP 半参数方法对中国上市食品加工企业的全要素生产率进行测算。

2.解释变量

结合已有研究以及数据可获得性,选取以下变量进行研究。

核心解释变量:(1)企业出口规模(VALUE),该数据来源于海关数据库以及WIND 数据库。由于海关数据库最新数据仅更新至2020 年,并且上市公司的年报数据并不披露出口额,故本研究借鉴程大中等的研究②程大中、李晓易、李爽:《出口与经济绩效——来自中国上市公司的微观证据》,上海市社会科学界第七届学术年会论文,上海,2009 年。,将企业主营业务收入中的按照地区分类的海外收入作为出口规模的衡量指标。

控制变量:企业规模(SIZE),企业对抗风险的能力与自身规模成正比,规模经济提升企业在技术进步、生产、研发等方面的水平,对全要素生产率提升产生正向影响。本研究采取员工人数对企业规模进行描述。企业年龄(FIRMAGE),以当年年份减去公司成立年份再加1 来表示。企业年龄增长往往会带来丰富的经验、更新的技术、更高的效率从而达到规模经济,并促进全要素生产率的增长。职工工资(WAGE),以当年应付职工薪酬除以职工人数来表示。较好的工资水平可以提升员工的积极性,降低员工流失率和培训成本,对提升企业TFP 存在一定帮助。利润(PROFIT),利润越高通常表示企业的盈利能力越好,在运用资产时更加高效,有充足的资金用于技术创新和生产效率的提高。企业债务水平(DFZ),用企业负债和主营业务收入的比值来表示。企业的负债过多表示企业面临的财务风险较大,资金链不通畅对企业的发展和经营都存在不利影响,进而阻碍企业全要素生产率的提高。以上数据除去DFZ 以外,均取对数以减少异方差性的影响。

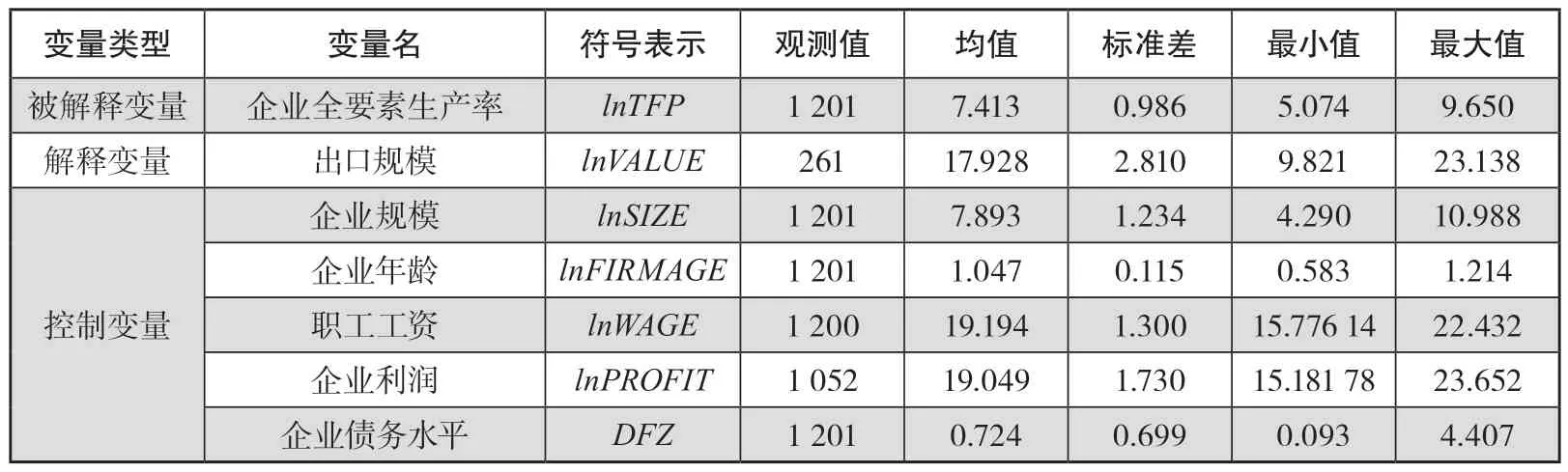

以上主要变量的描述性统计分析见表1。被解释变量全要素生产率最大值和最小值之间存在明显的差值,核心解释变量出口规模的最大值和最小值差值较大,这表明当前食品加工企业参与出口贸易的程度有着显著的差距。控制变量均取对数后标准差的变化幅度不大,整体数据比较平稳。

表1 描述性统计

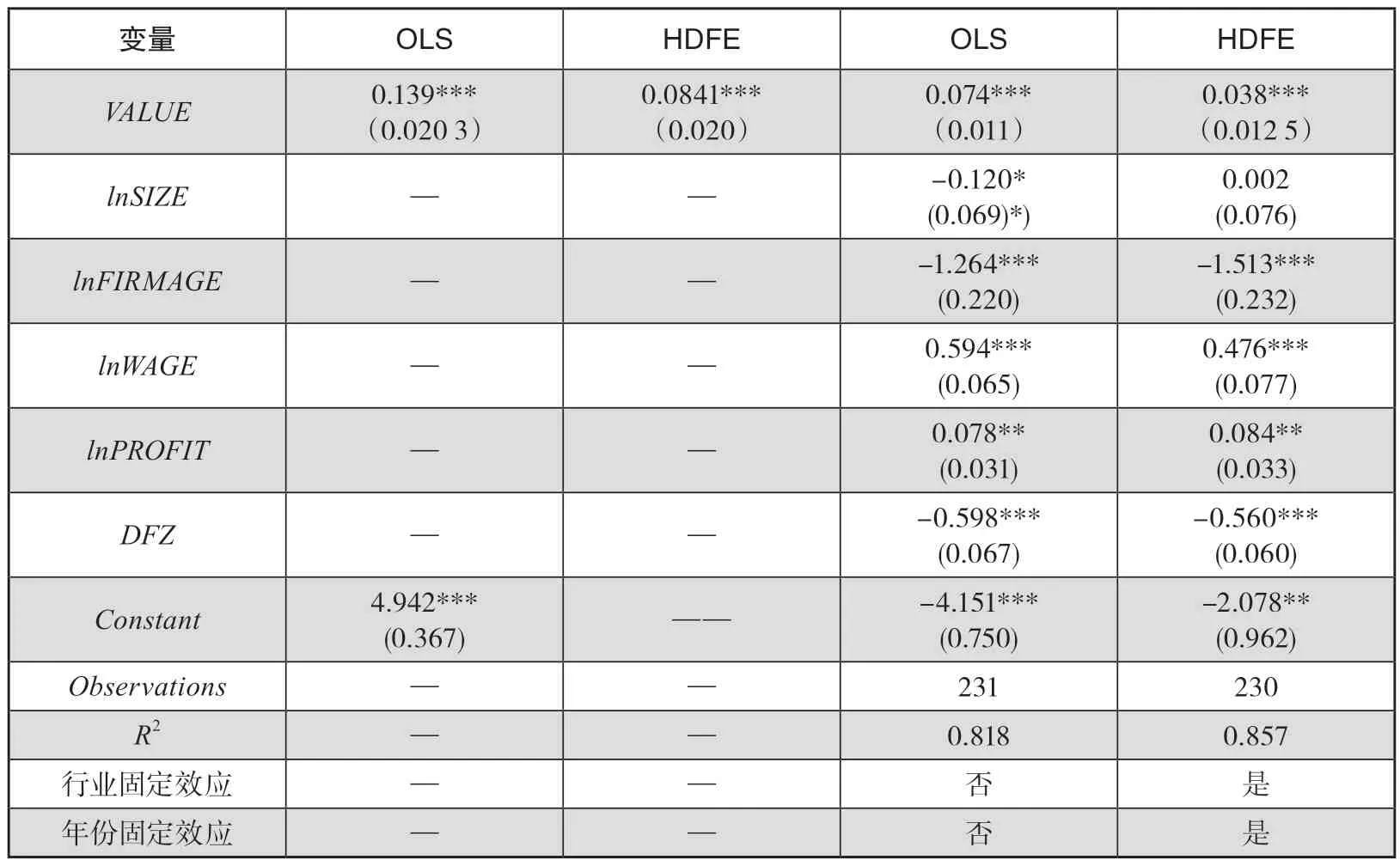

表2 全样本基准回归结果

四、实证结果及分析

(一)全样本回归结果分析

在模型选择上,本研究根据Hausman 检验结果选择多维固定效应模型进行估计,它包含一个或者多个固定效应,用于探测多个目标变量和预测变量之间的关系,不受观察次数的影响。该部分采取逐步回归的方式,其中分别报告了OLS 和HDFE 的结果。二者估计系数均显著为正。高维固定效应控制年份和行业后显示出口额每提高1%可以带来食品加工企业全要素生产率0.038个百分点的提升,说明食品加工企业存在出口学习效应,出口贸易额的增长会促进企业全要素生产率的提升。对比模型中的其他变量,该估计系数相对较小。原因可能在于食品加工业出口贸易量不够大,学习效应不足,技术资金支持不足导致整体竞争力有待提高。但在全球价值链分工的大背景下,食品加工行业扩大出口规模依旧能有效促进农产品加工链升级,提高我国农产品进出口竞争力,优化农业产业发展方式。

根据控制变量的高维固定效应模型回归结果来看,企业年龄变量的估计系数为-1.513,该因素对食品加工出口型企业的全要素生产率有显著的负向影响,这表明食品加工企业未因年龄增长而收获因技术进步等因素带来的全要素生产率的良性提升。企业利润在5%的估计水平上对TFP 产生正向影响,这表明在食品加工行业中,足够的现金流和较高的抗财务风险能力会支持企业进行更稳定的经营活动,促进技术研发与创新,扩大生产规模、引进更多技术人才,进一步推动生产效率的提升。企业债务水平对企业全要素生产率的估计系数为-0.560,即负债水平每提高1%,全要素生产率降低0.56 个百分点。这说明企业经营状况和资金水平是影响企业全要素生产率十分重要的因素,由于全要素生产率反映着技术进步和技术效率,而这两者具有高投入、高风险和见效慢的特点,需要长期和巨额的资本投入,负债水平的升高会进一步加重融资约束问题,制约全要素生产率的提升。①胡泉水、王振华、张广胜:《农产品加工企业全要素生产率低下的解释:基于融资约束和技能结构失衡视角》,《农村经济》2021 年第3 期,第119—127 页。

(二)异质性检验

1.分区域回归

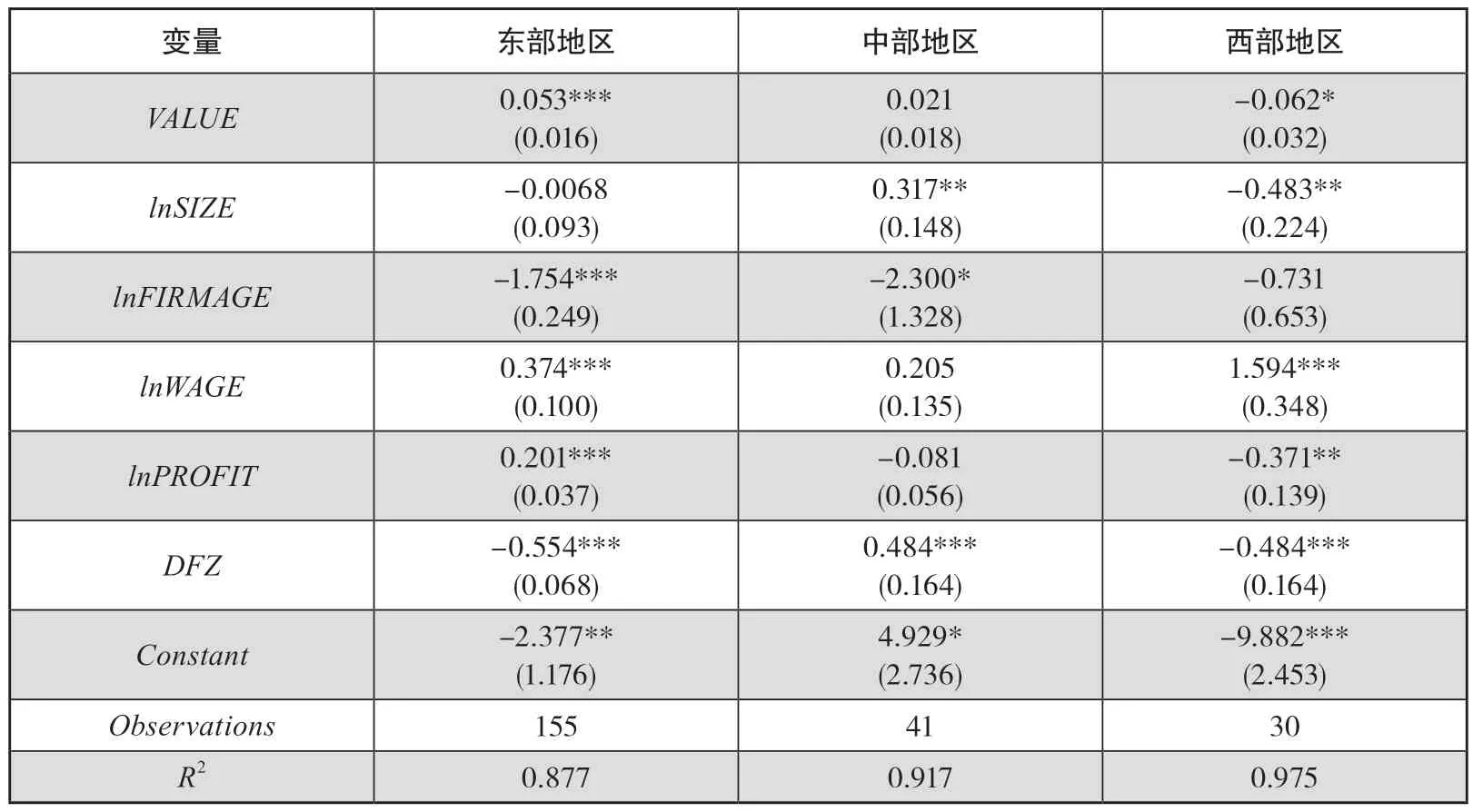

食品上市企业所在区位的不同可能会导致出口对于全要素生产率的影响呈现异质性,表3 报告了中国东、中、西部城市出口额对全要素生产率影响的差异。区域经济发展的不平衡导致中西部地区和东部地区之间在经济发展速度与水平层面都存在着明显差距。导致差异的原因一方面是距海岸线距离远近产生的经济地理因素,另一方面也受到中国梯度开放政策的经济社会影响。①胡艺、张晓卫、李静:《出口贸易、地理特征与空气污染》,《中国工业经济》2019 年第9 期,第98—116 页。

表3 基于地理位置的HDFE 回归结果

表3 的回归结果显示,东部地区的食品加工企业出口规模对企业全要素生产率促进作用明显,每提高1%可带来食品加工企业全要素生产率0.053 个百分点的提升;西部的食品加工企业出口规模估计系数在10%的统计水平上显著为负。中部地区食品加工企业出口额并不显著影响企业全要素生产率。以上结果显示,东部食品加工企业的出口行为对TFP 的提升作用明显高于中西部食品加工企业。原因可能在于东部地区具备着天然的地理位置优势、政策倾斜以及更加完善的劳动力市场,这些因素促使企业在技术创新和人才培养方面都更具备优势。位于东部地区的企业往往也由于上述因素拥有更大的规模,生产率水平本身较高,更能承受来自国际贸易市场上的激烈竞争。而中西部地区通常受制于市场开放程度、交通和政策资源等因素,导致对外开放程度相对较低,这削弱了出口行为对食品加工企业全要素生产率的提升效应。综上表明,企业区位优势对企业出口学习效应的作用十分明显,并进一步有利于推动企业有效发挥规模经济效应和竞争效应。

2.分企业类型回归

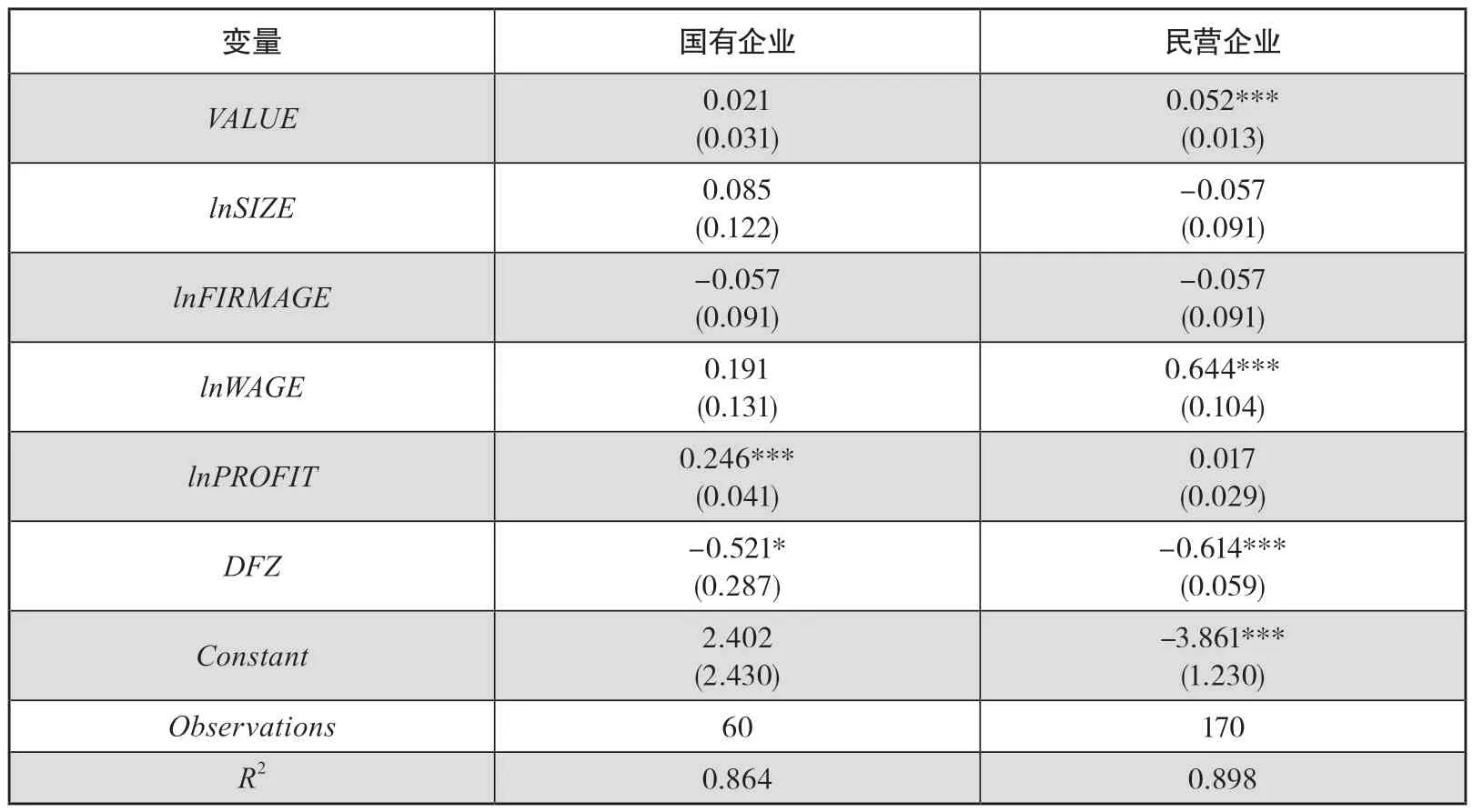

影响中国经济发展的重要因素之一是不同所有制企业之间的资源配置。所有制形式通过企业内部资本配置效率和外部资源配置效率而影响全要素生产率。多数文献均指出不同所有制企业的全要素生产率存在着明显差异。①姚洋、章奇:《中国工业企业技术效率分析》,《经济研究》2001 年第10 期,第13—19+28 页。本研究按照上市公司年报中登记注册的企业类型,将食品加工企业分为国有企业和民营企业。

表4 为相应的回归结果。首先分析第二列的估计数据,即民营企业出口规模的扩大是否会带来企业全要素生产率的提升。该核心解释变量出口规模的估计系数为0.052,且在1%的水平上显著,说明民营企业出口规模的扩大会显著促进全要素生产率的提升。这可能存在以下几个原因:近年来政府加大对民营企业的政策支持,推出了更多出口优惠政策,增强了民营企业发展活力;民营企业经营模式较国有企业更加灵活多变,更易适应国际市场环境的复杂性和多样性,可充分利用与国外先进企业的贸易往来,并善于在其中交流生产与技术经验,进而加快技术进步与创新,从而拉动企业全要素生产率的提升。

表4 基于所有制的HDFE 回归结果

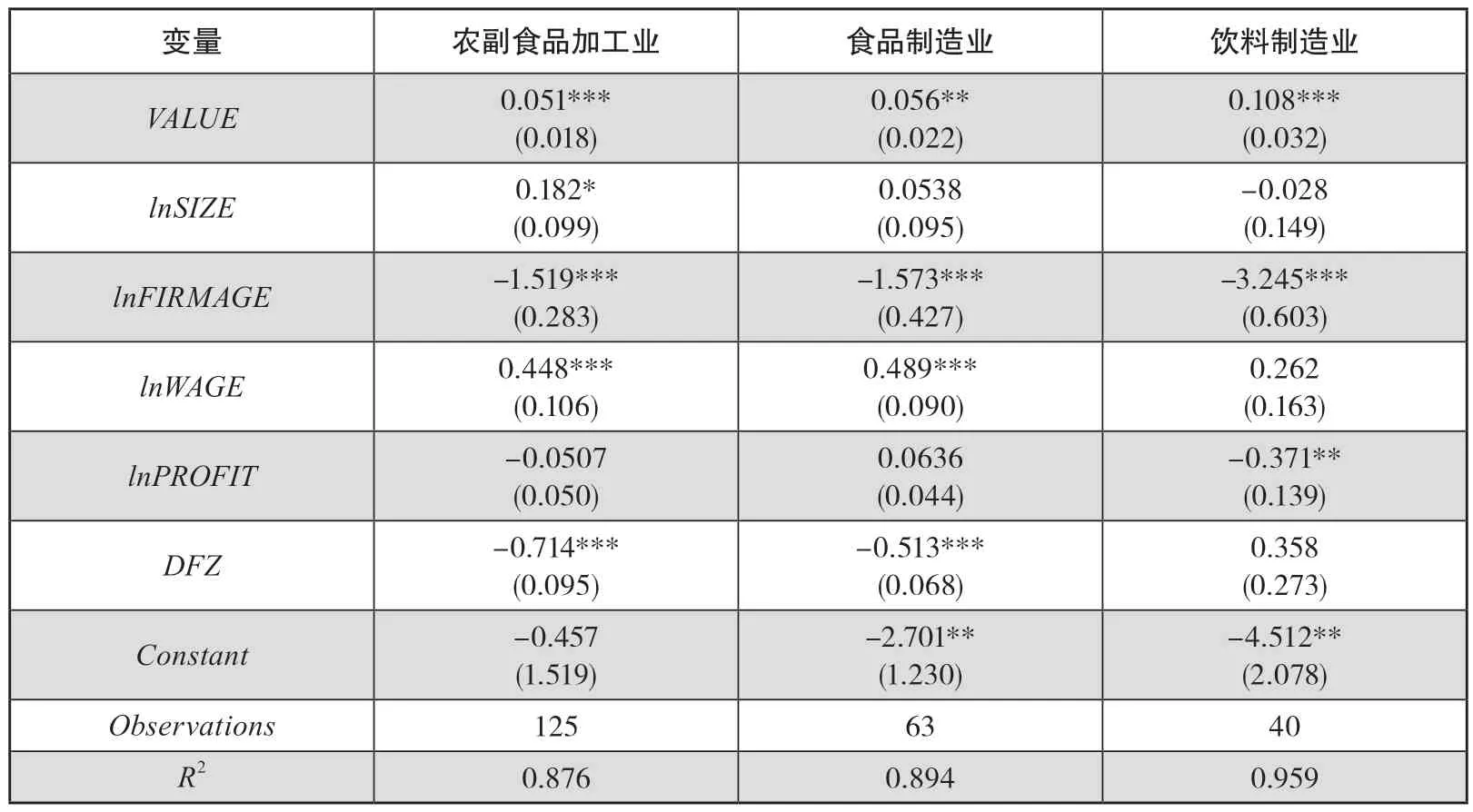

表5 基于行业的HDFE 回归结果

将国有企业样本进行回归后发现,核心解释变量出口规模的估计系数为正,但是并不显著。这表明出口行为并不能帮助国有企业提升全要素生产率。原因是国有企业在日常经营和对外贸易中,除了以盈利为经营目的,还必须承担更多职能。特别是在对外贸易的过程中必须规避更多的风险,因此,国有企业会错失一些发展和盈利的机会。此外,由于国企机构设置较为复杂,部门之间相互制约,在食品加工行业中,国有及集体企业的全要素生产率水平最低,①朱灵君、王学君:《中国食品工业全要素生产率测度与事实——基于企业微观数据》,《世界农业》2017 年第6 期,第60—67 页。这在一定程度上也会影响出口学习效应和技术溢出对生产率的提升。

3.分行业回归

基于行业的回归结果显示,农副食品加工行业、饮料制造业出口额估计系数在1%的水平上显著为正。农副食品加工业出口贸易额每增加1%,全要素生产率提升0.05 个百分点。饮料制造业的出口贸易额每增加1%,会带来企业全要素生产率0.11 个百分点的提升。然而食品制造业出口贸易额估计系数仅在5%的水平上显著。这可能是因为,我国食品出口集中在农副产品加工业,主要出口产品为食用水产品、蔬菜、食用菌以及干鲜瓜果等。农副产品加工业出口企业规模相对较大,开放程度也更高,在出口贸易中拥有更稳固的市场和较强的竞争力,带动了出口贸易对全要素生产率的提升。此外食品工业的三个细分行业中,农副食品加工业企业数量最多,产业集聚推动的技术进步也会拉动企业TFP 的提升。同时,饮料制造业是2022 年食品工业中利润总额最高的细分行业,利润总额同比增长17.6%。利润持续增长有助于支撑出口企业在对外贸易中进一步学习国际经验和相关技术,通过技术溢出效应提升生产率。

五、稳健性检验

本研究主要从以下几个方面进行稳健性检验。

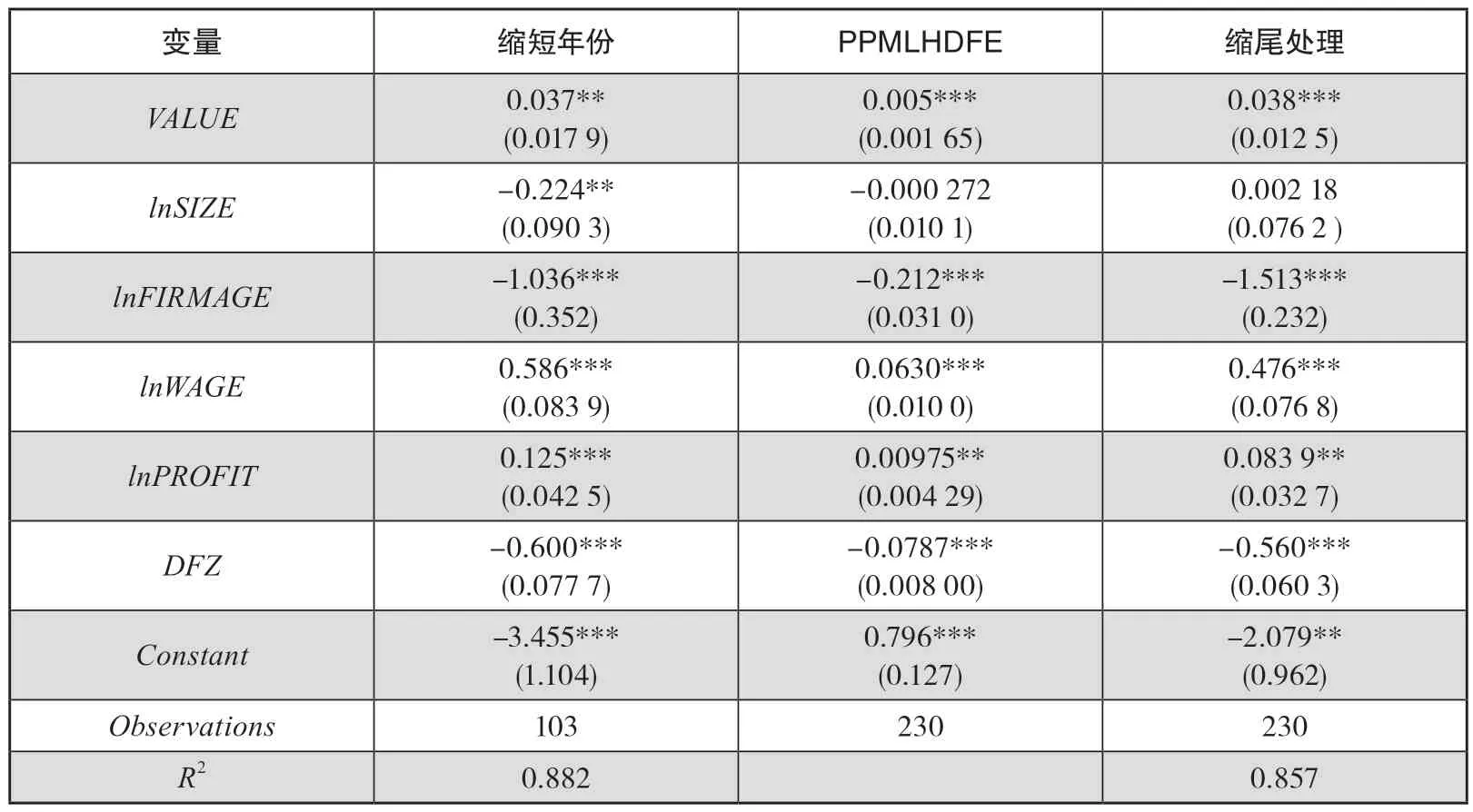

(1)更换计量模型是学术界常用的检验稳健性的方法。本研究将模型替换为PPMLHDFE 泊松极大似然分布回归模型来处理面板数据。多维固定效应的泊松极大似然分布回归模型可以很好地解决因变量存在过多零值和离散问题。①Silva J S, Tenreyro S,“The Log of Gravity”, in The Review of Economics and statistics, 2006, Vol.88, No.4,pp.641—658.研究表明PPMLHDFE模型能包含多种固定效应,可有效减少由于遗漏变量产生的偏误。表6 第二列的回归结果验证了本文结论的稳健性。结果显示核心解释变量出口规模与企业TFP 在1%的显著水平上呈正相关关系, 其余的控制变量符号也与前文的基准回归结果保持一致。

表6 稳健性检验

(2)缩短样本年份可有效处理由于政策和经济环境变动产生的影响。由于2015 年股灾对中国经济环境产生了较大的损害,众多上市企业受到重创,资本流失的同时也严重影响了企业的融资能力,以上因素均会导致食品加工行业发生无可避免的震荡。故表格第一列将样本年份由2010—2020年缩短至2016—2020年,以降低股灾造成的负面影响。表6 中的回归结果显示,核心解释变量出口规模的估计系数为正,并通过了5%的显著性水平检验,总体上与前文保持一致。

(3)第三列对被解释变量企业全要素生产率进行1%和99%的缩尾处理,以减轻离群值造成的极端影响。回归结果显示,核心解释变量与其他解释变量的估计结果均与主回归模型结果一致,因此前述实证结果比较稳健。

六、结论与政策启示

本研究基于中国158 家上市食品加工企业,通过LP 方法计算了样本企业2010—2020年的全要素生产率,并在多维固定效应模型下实证检验了上市食品加工企业的出口规模、地理位置、企业所有制等因素对食品加工企业全要素生产率的影响。研究发现,中国食品加工上市企业出口规模的扩大对企业全要素生产率具有提升作用;异质性检验发现了出口规模的扩大对东部地区食品加工企业TFP 具有显著促进作用,但对中西部地区食品加工企业影响不明显;对民营食品加工企业TFP 具有促进作用,但对国有食品加工企业全要素生产率影响甚微;在食品加工业的细分行业下,农副食品加工业和饮料制造业出口对全要素生产率提升效果更显著,食品制造业则较不显著。

以上的研究结论与邢志平关于中国工业企业出口量对企业全要素生产率有显著的正向促进作用的结论大体一致,①邢志平:《企业出口规模越大全要素生产率越高吗?——基于中国出口企业的经验分析》,《大连理工大学学报(社会科学版)》2018 年第4 期,第21—28 页。再次验证了“出口学习效应”的存在。食品加工企业出口对国有企业全要素生产率不产生显著影响的结论与有的学者关于制造业的结论存在出入。这可能与行业异质性有关,制造业国企相对数量更多,企业经营和融资渠道都更为完善,所以更能促进出口对企业效率的提升作用。此外,近年来政府为促进农业与二三产业融合发展,出台了不少支持农产品加工产业的政策,为众多民营企业迈向国际市场创造了良好的条件。

根据上述研究结果,本文提出以下政策建议以促进食品加工企业贸易的发展。

(1)出口量的提升对企业全要素生产率的提升的确存在促进作用,政府应鼓励技术创新和品牌建设推动食品加工企业扩大出口规模。政府在对外贸易政策上应持续扶持食品加工企业参与国际贸易,并号召企业加大研发投入,加快技术创新的步伐,通过制定优惠政策和福利政策不断将高尖端人才引入食品加工企业,在多个层面上帮助加强企业优势,以提升产品技术和质量。加强品牌建设是我国经济社会转型的重要环节,也是食品加工企业外贸高质量发展的必由之路。发挥品牌的引领作用可以激发企业的创新意识与高质量口碑追求,推动产品附加值的攀升,带动食品加工企业价值链升级,进一步开拓和深耕国际市场,以此稳固国际市场份额和提升市场占有率,进而深化出口对食品加工企业全要素生产率的提升效应。

(2)优化食品加工民营企业的营商环境。如优化出口审批程序,降低民营企业参与国际贸易的时间成本与经济成本;建立贸易救济机制,优化税收政策,提升企业资金使用效率,将资金更多地投入在技术研发和高科技人才引进方面。并设定多层级机构给予民营企业信贷支持,拓宽融资渠道;出台有关出资、科技、人才等政策支持食品加工企业产业集群的建设。这有助于企业通过高效的分工合作提升专业化程度,提高整合资源的效率,相互扶持通力合作,延伸产业链并发展精加工,推出更高质量的产品,从而达到产业集群和专业市场的融合发展,促进核心竞争力的提升。①荆逢春、陶攀、高宇:《中国企业存在出口学习效应吗?——基于所有制结构角度的实证研究》《世界经济研究》2013 年第3 期,第41—47+88 页。国有企业应充分发挥资金充足和规模优势,提升国际竞争力,加快市场化改革并同时进行技术革新来焕发经营活力。

(3)加快对中西部地区的基础设施建设和政策倾斜。由于地理区位因素的影响,中西部地区交通不便、经济发展相对落后,对外开放进程较为缓慢,所以造成了食品加工业承担着较大的国内外贸易成本。政府应着力优化中西部企业的经营与发展环境,充分利用“一带一路”的政策,利用沿线国家的市场优势鼓励中西部食品加工企业拓宽市场,通过“走出去”参与国际贸易。同时,培育东部地区食品加工企业发展成为龙头企业,坚持技术创新和品牌打造。一方面可以巩固企业自身的生产经营优势,另一方面能够提升对外辐射的能力,充分利用自身优势发挥龙头企业的引领作用,带动整个东部产业集群的规模化与高质量发展。

(4)政府应加速构建国内国际双循环的经济发展格局,充分利用对外贸易的渠道,持续提升食品加工行业的国际竞争力。例如在国内加大基础设施的投入与建设,进一步发挥农副食品加工业的集聚效应,同时推动具备国际竞争潜力的企业获得更多的市场份额,制定相应的扶持政策和培训机制,从而不断提高食品加工企业在国际贸易中的参与程度,以达到国内国际相互促进的快速发展局面。