新租赁准则全面实施对承租人公司关键财务指标的影响

2023-11-10杨文莺谭超

杨文莺 谭超

【摘要】本文通过手工收集A股上市公司2021年租赁准则变更数据, 研究新租赁准则对承租人公司关键财务指标的影响。研究发现: 新租赁准则降低了承租人公司的偿债能力, 对盈利能力和营运能力影响较小。新租赁准则的这种影响具有较高的行业异质性,住宿和餐饮业偿债能力指标下降最多。同时, 在现行的财务风险评估框架下, 新租赁准则的实施提高了承租人公司陷入财务困境的概率。进一步研究发现: 在新租赁准则全面实施当年, 表内确认金额中存在大量非预期值, 反映了公司存在机会主义应对准则变更的可能性。

【关键词】新租赁准则;租赁会计;准则变更;财务指标

【中图分类号】 F230 【文献标识码】A 【文章编号】1004-0994(2023)22-0069-7

一、 引言

租赁是企业最重要的融资来源之一, 租赁会计信息质量直接关系到承租人公司的价值和风险评估(Ely,1995;Boatsman和Dong,2011), 进而影响资本配置效率。为适应经济发展需要、 提高会计信息质量, 2018年12月, 财政部发布了修订后的《企业会计准则第21号——租赁》(简称“新租赁准则”), 实现了与《国际财务报告准则——租赁》(IFRS 16)的趋同。新租赁准则取消了租赁分类, 并要求承租人公司在资产负债表上确认使用权资产和租赁负债, 于2021年1月1日起对所有企业全面施行。据本文统计, 约82%的A股上市公司拥有租赁业务, 其中三分之二为经营租赁, 新租赁准则的全面实施必然对承租人公司产生重要影响①。新租赁准则对A股产生哪些具体影响?是否加大了企业财务风险?这些都是资本市场参与者十分关注的问题, 对此进行研究十分有必要。

新租赁准则的两大变化是取消了租赁分类并将经营租赁表内化。已有文献对经营租赁表内化的影响进行了大量事前预测性分析。大多数研究均认为, 经营租赁表内化将对承租人公司财务报表造成严重影响, 主要表现为杠杆率上升、 资产收益率下降(Beattie等,1998;Cornaggia等,2013;Giner等,2019), 我国学者也得出类似结论(潘佳琪和陆建桥,2016;钟冰和陆建桥,2016)。然而, 鲜有文献基于新租赁准则执行以后的真实数据对租赁准则变更的真实影响进行深入分析, 仅有的少量文献也是基于美国等西方国家样本展开的讨论(Hill等,2021), 未能考虑我国市场特征。本文拟通过分析我国新租赁准则全面实施的真实数据弥补已有文献的不足。

本文通过手工收集A股上市公司2021年年报“会计政策变更”事项段数据, 统计分析了新租赁准则对承租人公司财务报表和关键财务数据的影响。研究发现, 新租赁准则全面实施后, 我国上市公司平均确认使用权资产2.576亿元, 平均确认租赁负债2.651亿元, 导致受影响公司资产和负债分别增长1.9%和6%。分析关键指标发现, 受影响公司偿债能力指标恶化(流动比率平均下降1.4%, 资产负债率平均上升3.51%, 利息保障倍数平均降低9.83%), 而盈利能力和营运能力受到的影响相对较小。本文进一步分析了新租赁准则影响的行业差异, 发现除了对传统租赁依赖型行业(零售业、 交通运输业)影响较大, 对住宿餐饮业、 卫生和社会工作行业也存在重大影响。最后, 本文通过比较2020年末披露的经营租赁负债与2021年初确认的新增租赁负债发现, 承租人公司倾向于少确认租赁负债, 这可能会弱化承租人公司财务指标的风险识别作用。

本文可能的创新主要包括: 第一, 在中国情境下, 研究新租赁准则实施对企业产生的真实影响和行业差异, 丰富了准则变更经济后果的相关文献。已有文献大多是事前预测性分析(钟冰和陆建桥,2016), 鲜有新租赁准则实施后的证据。本文手工收集我国2021年全面实施新租赁准则后“会计政策变更”事项段数据, 分析了新租赁准则的真实影响, 弥补了已有文献的不足。第二, 测度并分析了租赁确认的非预期值, 拓展了准则影响的研究视角。已有租赁准则变更文献大多未考虑公司租赁确认的非预期值及其影响(Cornaggia等,2013;钟冰和陆建桥,2016), 本文分析了管理层机会主义应对准则变更的策略, 拓展了准则变更的研究视角。第三, 为同类准则变更经济后果分析提供了理论借鉴。租赁交易在新租赁准则下经历了从表外披露到表内确认的重大变化, 对其影响的分析可以为诸如养老金会计等准则表内确认的经济后果分析提供理论借鉴。

二、 制度背景和文献综述

1. 制度背景。2016年以前, 租赁会计采用“所有权模式”, 要求实质上是购买性质的租赁业务(融资租赁)资本化, 并对融资租赁和经营租赁的划分提出了明确的标准②。但是, 一刀切的划分标准无法反映租赁交易实质, 甚至会引发管理层为了掩盖财务风险的机会主义行为(Beatty等,2010;陈红等,2014;Lim等,2017)。为提高会计信息透明度, 更好地满足财务报表使用者的需要, IASB与FASB于2016年2月分别发布了新租赁会计准则(IFRS 16、 ASU 2016-02③)。2018年12月, 我国财政部也发布了修订后的新租赁准则。

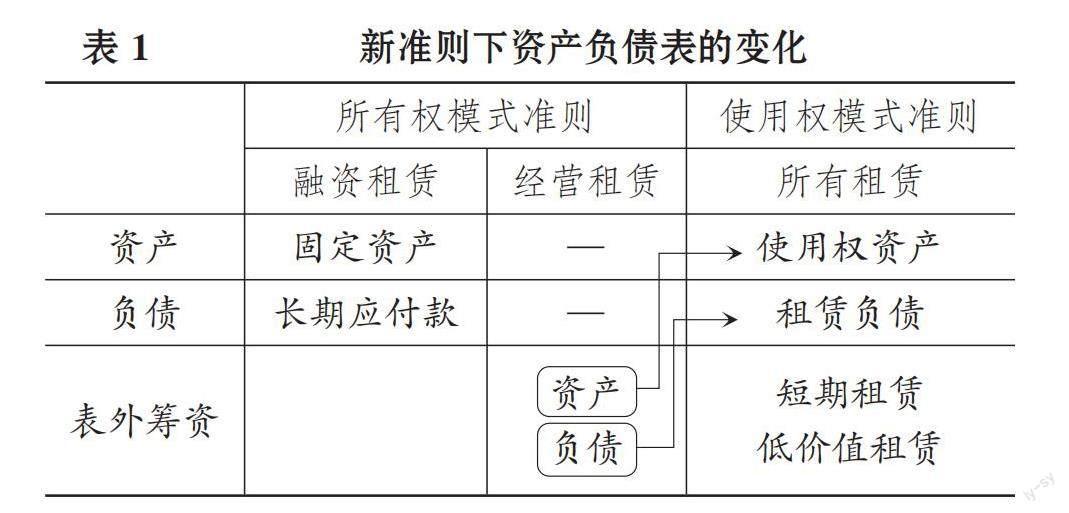

新租赁准则主要有两大变化。第一, 经营租赁从表外披露转为表内确认。第二, 取消了承租人会计中的租赁分类。新租赁准则第十四条规定: 除了简化处理的短期和低价值资产租赁, 承租人应当在租赁开始日确认租赁相关的使用权资产和租赁负债。在这一规定下, 无论是经营租赁还是融资租赁, 承租人公司都需要在租赁初始日按照相同的方法计量并确认相应的租赁资产和租赁负债, 只有短期租赁(租赁期短于12个月的租赁)和低价值资产租赁(单项租赁资产为全新资产时价值较低的租赁)可以不确认相应的资产和负债。

新租赁准则的两大变化主要影响资产和负債金额(见表1), 而对净利润影响较小(见表2)。新租赁准则的变化会对所有承租人公司的资产、 负债和利润的金额及构成产生重大影响, 进而会改变财务指标结果。

2. 文献综述。关于租赁会计对财务报表金额、 财务指标的影响大多是事前预测性分析。事前预测性分析的方法有很多种, 其中Imhoff等(1991)、 Imhoff等(1997)开发的推定法应用最为广泛④。学者利用这个方法针对不同国家研究了经营租赁表内化的影响, 如英国(Beattie等,1998)、 新西兰(Bennett和Bradbury,2003)、 加拿大(Durocher,2008)、 美国(Cornaggia等,2013)、 澳大利亚(Wong和Joshi,2015)、 西班牙(Giner和Pardo,2018)、 日本(Kusano,2018)、 中国(钟冰和陆建桥,2016)。除了推定法, 还有学者使用倍数法⑤(Beatty等,2010)、 资本服务占比法⑥(Sharpe和Nguyen,1995)、 蒙特卡罗方法⑦(Giner等,2019)。尽管上述预测性文献使用的方法不同, 研究中涉及的时期、 国家和行业也各不相同, 但总的结论是, 租赁表内化将大幅提升承租人公司的债务水平, 提高资产负债率, 降低资产收益率、 流动比率和息税前利润。

“使用权模式”租赁会计准则正式实施后, 少量文献利用实施后的真实数据分析了承租人公司财务报表和财务指标的变化, 如Hill等(2021)以美国2019年12月按ASU 2016-02要求首次披露租赁信息的公司为样本, 发现承租人公司资产负债率大幅上升, 零售业公司提高幅度尤其显著。Ma和Thomas(2022)、 Ferreira等(2022)、 Bin和Venkatachalam(2022)等研究发现, ASU 2016-02发布之后承租人公司通过减少经营租赁使用、 降低负债依赖等真实契约行为调整公司的资本结构。

综上所述, 已有关于租赁会计对财务报表和财务指标的影响大都是事前预测性分析, 鲜有文献使用新租赁准则实施后的真实数据研究真实的影响, 少量关于准则实施后真实影响的研究也都以美国受ASU 2016-02影响的公司为样本, 鲜有对我国新租赁准则执行经济后果的研究。本文拟以2021年初全面实施新租赁准则时会计政策变更真实数据弥补这一不足。

三、 新租赁准则全面实施对企业关键财务指标的影响

1. 样本选择与数据来源。为分析新租赁准则实施对关键财务指标的影响, 本文以2021年初全部A股上市公司为初始样本, 剔除没有租赁业务、 提前执行新租赁准则、 只有融资租赁、 金融业和被特殊处理的公司(ST、?ST)样本, 最终得到2473个公司样本(见表3)。新租赁准则实施对资产、 负债的影响金额从年报“会计政策变更”事项段手工收集, 原租赁准则下表外租赁数据手工搜集自财务报告附注, 其他研究数据均来源于国泰安数据库。

2. 新租赁准则实施对财务报表的影响。新租赁准则开始实施时, 受影响公司的“使用权资产”和“租赁负债”来自于两个部分: 一是准则实施前已在资产负债表内确认的融资租赁, 二是准则实施前在表外披露的经营租赁。前者在准则实施时仅需进行重分类, 将融资租赁资产从“固定资产”重分类到“使用权资产”, 将融资租赁负债从“长期应付款”重分类至“租赁负债”, 这类租赁并不会导致资产负债表金额发生变化。后者在准则实施时, 需要确认新的使用权资产与租赁负债, 从而导致总资产和总负债的增加。只有这部分才会导致受影响公司资产负债表的变化。由于新租赁准则不再区分租赁类别, 无法直接从年报中获取增量资产和负债的金额, 基于租赁合约短期不可变性, 所以默认假设新租赁准则全面实施后短期内经营租赁比例不变, 因此使用2020年末的经营租赁比例推定2021年初经营租赁份额, 进而确定增量使用权资产和租赁负债及其导致的资产和负债变动率。计算公式如下:

△A=ROU×OpRatio (1)

△L=LeaseL×OpRatio (2)

△A_Growth=△A/TA0 (3)

△L_Growth=△L/TL0 (4)

其中: △A和△L分别表示经营租赁导致的增量资产和增量负债; ROU表示使用权资产; LeaseL表示租赁负债, 等于租赁负债加上一年内到期的租赁负债; OpRatio表示经营租赁比例, 根据2020年年报附注披露的经营租赁和融资租赁比值计算; △A_Growth和△L_Growth分别表示资产增长率和负债增长率; TA0和TL0表示2020年末的总资产和总负债⑧。

表4报告了全部样本公司在实施新租赁准则后的租赁相关统计量。可见在样本公司中, 2021年初使用权资产(ROU)均值为2.576亿元, 最大值为606.508亿元, 最小值为0⑨, 可见使用权资产的离散程度较大。类似地, 2021年初平均租赁负债(LeaseL)为2.651亿元, 标准差大于使用权资产, 离散程度更大。一年内到期的租赁负债平均为0.468亿元。此外, 样本公司新增租赁资产(△A)和新增租赁负债(△L)均值分别为2.136亿元和2.219亿元, 导致资产和负债分别增长1.9%和6%。

3. 新租赁准则实施对关键财务指标的影响。结合监管制度和投资者对公司财务业绩和财务风险的关注, 本文主要分析租赁准则变更对偿债能力、 盈利能力和营运能力的影响。其中: 偿债能力指标包括流動比率、 资产负债率和利息保障倍数; 盈利能力指标包括总资产收益率和净资产收益率; 营运能力指标包括总资产周转率和固定资产周转率。具体指标定义见表5。

表6报告了全样本在实施新租赁准则前后关键财务指标的变动情况。可以看出, 新租赁准则实施前后偿债能力指标的变动较大, 流动比率平均下降了2.06%, 资产负债率提高了2.37%, 利息保障倍数降低了39.79%, t检验结果显示三个指标的前后差异均在1%的水平上显著。新租赁准则实施对盈利能力和营运能力指标影响相对较小, 总资产收益率下降了1.29%, t检验在1%的水平上显著, 而净资产收益率小幅上升0.30%, 并且未通过显著性检验。总资产周转率下降了1.90%, 但固定资产周转率上升0.53%, 主要是因为租赁准则变更导致总资产规模扩大、 固定资产规模缩小, 所以总资产周转率和固定资产周转率呈现出不同方向的变化。营运能力指标的显著变化也体现出了新租赁准则对资产负债表的影响。综上, 租赁准则变更显著削弱了公司的偿债能力, 尤其是长期偿债能力, 而对盈利能力和营运能力的影响相对较小。

四、 新租赁准则全面实施的行业异质性影响

不同行业对租赁的依赖程度以及对租赁类型的偏好性存在较大差异(Imhoff等,1991;Graham等,1998;谭超和杨文莺,2021)。因此, 本文进一步分析新租赁准则对不同行业的影响, 结果详见图1⑩。

从图1中可以看出, 航空运输业、 住宿和餐饮业、 批发零售业、 卫生和社会工作以及农林牧渔业这5个行业的租赁负债处于前5位。其中, 航空运输业的租赁负债均值以122.6亿元远超其他行业, 这与已有文献的发现一致(Paik等,2015;Giner等,2019), 新增租赁负债导致航空业的总负债平均增长了90.40%。批发零售业也是传统的租赁密集型行业(Altamuro等,2014;Henderson和O'Brien,2017), 本文样本中批发零售业平均租赁负债位于第三位(14.9亿元), 使得行业平均总负债增长19.73%。除了上述两个传统租赁密集型行业, 新租赁准则对住宿和餐饮业、 卫生和社会工作行业也产生了重要影响。具体地说, 这两个行业的新增租赁负债均超过10亿元, 导致总负债分别平均增加了52.45%和35.81%。图1表明新租赁准则对我国上市公司资产负债表影响重大, 且存在较大的行业差异性。

图2以资产负债率和资产收益率为例分行业列示了相关数据。从图中可以看出, 所有行业在准则变更之后资产负债率都有不同程度上升, 资产收益率均不同程度下降。其中变化最大的是航空运输业(资产负债率提高了47.44%、资产收益率下降了14.59%), 其次是住宿和餐饮业、 卫生和社会工作、 租赁商务服务业、 文体和娱乐业。新租赁准则对制造业、 采矿业、 电热水气业和建筑业的影响较小。批发零售业和农林牧渔业虽然新增租赁负债较多, 但是对财务指标的影响较小, 这是因为这两个行业的资产绝对值相对较大。综上所述, 图2表明新租赁准则对上市公司的财务指标产生了重要影响, 但是影响程度具有较大的行业差异。总体来说, 租赁依赖性越强, 财务指标所受影响越大。

五、 新租赁准则实施对财务风险评估的影响

财务风险预警模型通常建立在财务指标基础上(吴世农和卢贤义,2001), 因此财务指标的变化势必会影响财务风险甚至财务困境评估。已有研究发现, 临近债务违约或破产的公司更倾向于使用经营租赁(Sharpe和Nguyen,1995;Eisfeldt和Rampini,2009;Lim等,2017), 因此考察新租赁准则实施对于财务风险评估的影响非常必要。参考Altman(2000)的研究, 本文用Z值?作为衡量財务风险的指标, 该值越小, 表明财务状况越差。表7报告了新租赁准则实施前后Z值的变化。在新租赁准则全面实施后, 样本公司的Z值均值从8.4426下降到7.9977, 下降了5.27%; 中位数从4.2924下降到4.1472, 下降了3.38%。表7表明, 准则实施后样本公司财务风险加大, 更可能发生债务违约、 陷入财务困境, 甚至破产。

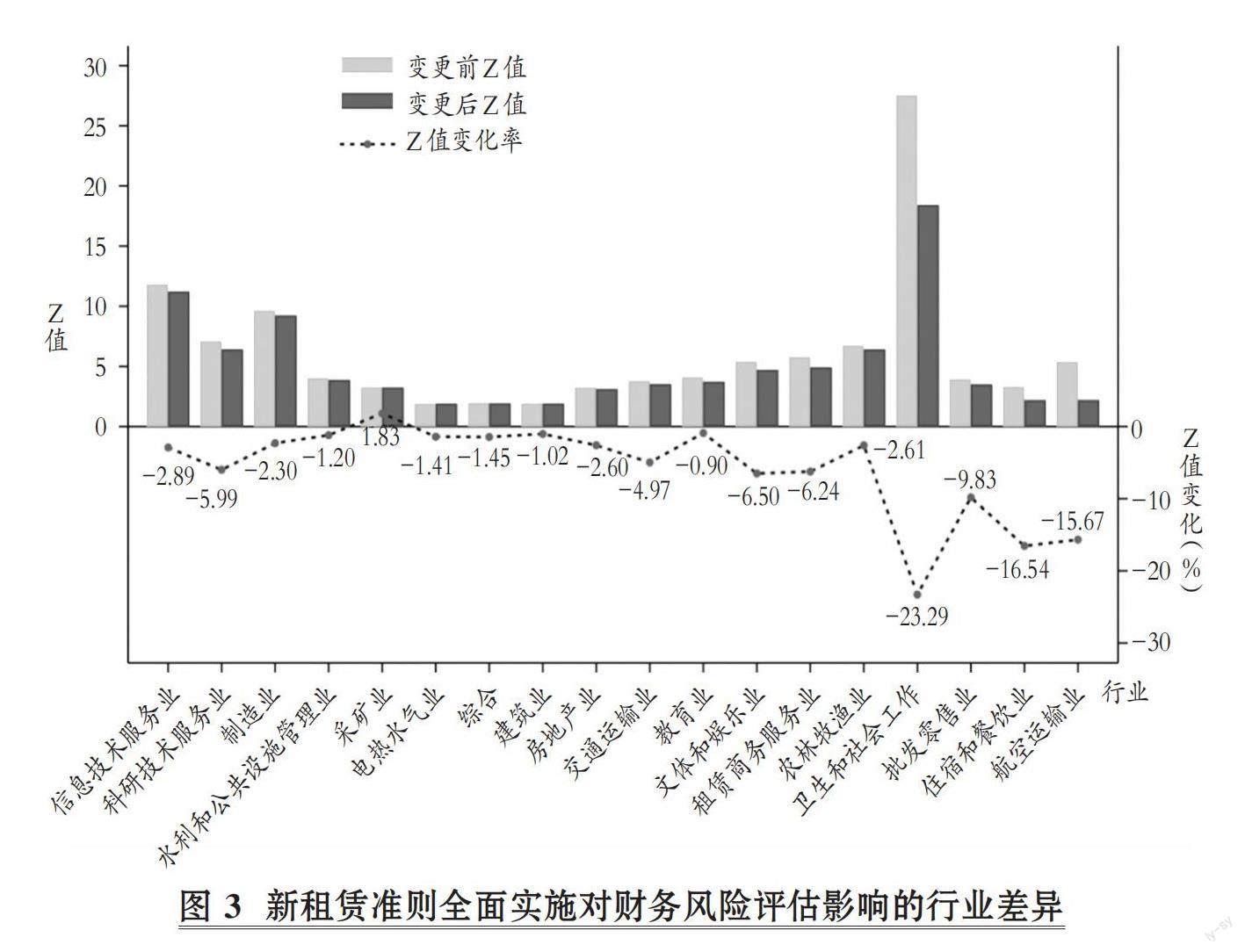

图3报告了Z值变化的行业差异。Z值下降幅度最大的行业是卫生和社会工作, 降幅达23.29%。尽管航空运输业、 住宿和餐饮业、 批发零售业的新增租赁负债最多、 对总负债的影响最大, 但是新租赁准则对这三个行业的影响小于卫生和社会工作行业, Z值分别下降15.67%、 16.54%和9.83%。而租赁负债规模不大的科研技术服务业Z值却下降了5.99%。图3结果表明, 新租赁准则对Z值的影响存在较大的行业差异, 并且新增租赁负债规模与对Z值的影响并不成正比。

六、 新租赁准则下租赁确认的非预期值及其影响

新租赁准则实施的主要目的是增强租赁会计信息的透明度和可比性、 提高会计信息质量, 然而准则变更也会引发企业的盈余管理和机会主义行为(张先治等, 2014)。因此, 公司是否能按新租赁准则要求真实完整地反映租赁信息仍有待检验。本文进一步计算租赁确认的非预期部分, 以分析新租赁准则的真实影响。

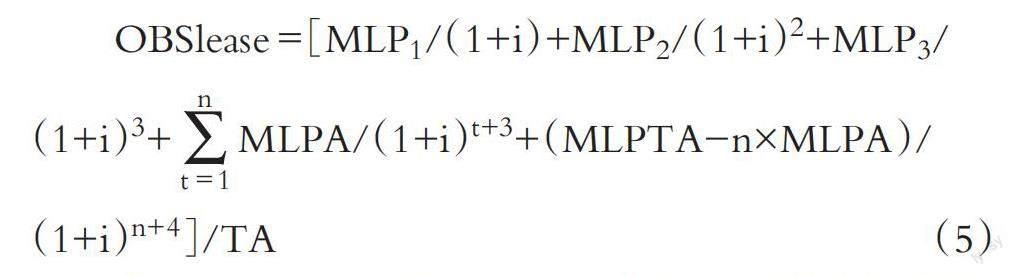

本文在样本中进一步筛选出2020年年报中披露了经营租赁未来付款额的672家公司, 用于分析非预期值及其影响。首先, 参考Imhoff等(1991)的研究, 计算2020年末披露的经营租赁负债:

其中: OBSlease表示2020年末披露的经营租赁负债; MLPs为资产负债表日后第s年的最低租赁付款额; MLPA为MLPs(s=1,2,3)的平均值; MLPTA为三年以后最低租赁付款额总额?; n为三年以后剩余的租赁期, 由MLPTA除以MLPA后向下取整而得; i为折现率, 采用2021年初公司所在行业租赁负债平均折现率。

OBSlease即为租赁确认的预期值。将2021年初确认的新增租赁负债(△L)与2020年末披露的经营租赁负债进行比较, 差额部分(AbLeaseL)即为租赁确认的非预期部分:

AbLeaseL=△L-OBSlease (6)

表8报告了样本公司租赁确认的非预期值。从表8可见, 有43.30%(291÷672)的公司租赁确认值高于预期值, 有56.70%的公司租赁确认值低于预期值。样本公司租赁确认的非预期值均值(-0.117)和中位数

(-0.01)均小于0, 这表明多数公司的租赁确认金额低于预期值。在非预期值为正的子样本中, 非预期值均值为1.009, 即公司确认的租赁金额平均高于预期值10090万元, 这部分非预期值可能是因为2020年报表附注中披露的经营租赁付款额不完整, 也可能是公司出于规模操纵动机利用准则变更契机扩大公司资产规模(Zhang和Liu,2020)。在预期值为负的子样本中, 非预期值均值为0.978亿元, 即公司确认的租赁金额平均低于预期值9780万元, 这部分非预期值可能是因为公司通过折现率、 或有租金等手段人为降低了租赁负债的入账价值, 以缓解新租赁准则对公司财务报表的不利影响。

新租赁准则下租赁确认的非预期值反映了公司存在机会主义应对准则变更的可能性, 无论是对租赁负债的高估还是低估, 都可能会削弱承租人公司财务指标的风险识别作用, 降低会计信息的可靠性、 相关性和可比性, 阻碍新租赁准则目标的达成。

七、 总结与启示

为提高会计信息透明度、 更好地满足财务报表使用者的需要, 2018年12月, 财政部发布了修订后的新租赁准则。新租赁准则取消了租赁分类, 并要求原先在表外披露的经营租赁表内化。本文手工收集2021年准则全面实施后A股上市公司会计政策变更数据, 统计分析了新租赁准则对承租人公司财务报表和关键财务数据的影响。研究发现, 新租赁准则实施后承租人公司偿债能力指标恶化, 尤其是长期偿债能力, 但新租赁准则对盈利能力和营运能力指标影响较小, 并且新租赁准则影响存在较大的行业差异。进一步研究发现, 新租赁准则实施影响了财务风险评估, 承租人公司更容易陷入财务困境。最后, 租赁确认存在大量非预期值, 意味着公司存在机会主义应对准则变更的可能性。

本文的研究结论对于承租人公司、 投资者、 准则制定者有以下几点启示:

第一, 承租人公司应为新租赁准则的影响做好充分准备, 优化公司融资安排。租赁作为一种投融资方式, 有其特有的经济效益。租赁不仅避开了债务合同上的约束性条款, 可以为融资约束较高的企业提供资金融通的渠道, 在不占用资金的前提下获得资产使用权, 改善流动性, 还转嫁了所有权风险, 提高了经营灵活性, 可以避免因资产贬值、 产能变化等导致资产搁浅的风险。然而, 租赁表内化加大了公司财务风险, 公司应该通过对租赁合同的摸排, 对公司的租赁结构进行调整, 按照公司的实际需求以及不同租赁的风险差异安排租赁协议。

第二, 投资者在对目标公司进行风险评估时应充分考虑租赁因素。市场参与者要充分认识租赁交易对承租人公司的影响, 尤其对于租赁密集型公司, 应综合多方信息对公司的真实财务状况和经营成果进行判断, 从而对公司的风险和未来盈余做出正确判断。在对不同公司进行比较时, 要了解不同租赁类型之间风险和收益的可比性, 充分估计租赁交易对于公司风险的异质性影响。

第三, 准则制定者应继续完善租赁计量、 确认和报告的相关规定。已有证据表明承租人公司存在机会主义应对准则变更的可能性, 可能存在的新的操纵行为包括但不限于: 承租人仍可以将租赁合同设计成1+n的租赁期模式来避免租赁进表, 即按年签订租赁合同, 用短期租赁代替长期租赁; 通过选择较高的折现率来降低租赁资产和租赁负债的入账价值; 通过将租金设计为少量的固定租金加上大量的浮动租金来降低租赁负债的入账价值; 将租赁合同构造成服务性合同, 避免确认租赁资产和租赁负债。唯有继续完善准则, 才能防范新的租赁交易构造和财务报表操纵行为。

【 注 释 】

① 租赁负债甚至影响了部分上市公司的可持续经营和审计意见,如新研股份(300159)、中铁装配(300374)等公司均在“持续经营”“关键审计事项”等年报段落中强调了租赁负债的影响。

② 划分标准包括:租赁期届满,资产所有权转移给承租人;租赁期满承租人有权以低价购买租赁资产;租赁期大于等于资产使用寿命的75%;最低租赁付款额现值大于等于资产公允价值的90%。满足上述条件的划分为融资租赁,其余为经营租赁。

③ 2016年2月25日,美国财务会计准则委员会(FASB)发布了《会计准则更新》(ASU)第2016-02号——租赁,编纂了《美國财务会计准则委员会会计准则汇编》(ASC)第842号“租赁”。对于FASB此次的修订,行文中统一简称为“ASU 2016-02”。

④ 推定法是指对年报附注披露的经营租赁未来付款进行折现计算经营租赁负债。这一方法估算较为精细准确,被学术界广泛使用。

⑤ 倍数法是指用当年租赁费用乘以一个倍数估计经营租赁负债,这个倍数通常为8。这一方法操作简单,被实务界广泛使用。

⑥ 资本服务占比法是只用租赁费用除以总资本服务费计算经营租赁份额,总资本服务费等于租赁费用加上固定资产折旧、固定资产占用资产利息。

⑦ 该方法能够考虑复杂但合理的系统和预测的生成,利用计算机模型建模估计经营租赁费用。

⑧ 为避免其他调整事项对2021年初总资产和总负债的影响,本文选择2020年末的总资产和总负债作为计算租赁导致资产和负债变动率的基数。

⑨ 使用权资产和租赁负债最小值为0,是因为部分样本公司仅有使用权资产或者仅有租赁负债。

⑩ 本文行业分类采用《上市公司行业分类指引(2012修订)》。为更好地报告租赁准则变更的行业效应,参考已有文献并考虑行业租赁重要性,本文将航空运输业(G56)从其他交通运输业(G53-55和G57-G60)中分离出来,对其单独进行分析。

? 该图横轴的行业以新增使用权负债金额从低到高排列。

? Z值=1.2×营运资金/总资产+1.4×留存收益/总资产+3.3×息税前利润/总资产+0.6×股票总市值负债账面价值+0.999×销售收入/总资产。调整后的Z值=1.2×营运资金/经调整总资产+1.4×留存收益/经调整总资产+3.3×经调整息税前利润/经调整总资产+0.6×股票总市值/经调整负债账面价值+0.999×销售收入/经调整总资产。

? 我国《企业会计准则第21号——租赁》(2006)第三十四条规定,承租人应当在附注中披露重大经营租赁资产负债表日后连续三个会计年度每年将支付的不可撤销经营租赁的最低租赁付款额,以及以后年度将支付的不可撤销经营租赁的最低租赁付款额总额。

【 主 要 参 考 文 献 】

陈红,陈玉秀,杨燕雯.表外负债与会计信息质量、商业信用——基于上市公司表外负债监察角度的实证研究[ J].南开管理评论,2014(1):69 ~ 75.

潘佳琪,陆建桥.国际新租赁会计准则对我国零售企业的影响及其对策——以永辉超市为例[ J].财务与会计,2016(20):36 ~ 39.

谭超,杨文莺.表外租赁是否存在财务报告动机——兼论融资约束的异质性作用[ J].中国会计评论,2021(3):481 ~ 518.

吴世农,卢贤义.我国上市公司财务困境的预测模型研究[ J].经济研究,2001(6):46 ~ 55+96.

张先治,傅荣,贾兴飞等.会计准则变革对企业理念与行为影响的多视角分析[ J].会计研究,2014(6):31 ~ 39.

钟冰,陆建桥.国际租赁会计准则改革对我国上市公司的财务影响分析及其对策研究[ J].金融会计,2016(8):11 ~ 23.

Altamuro J., Johnston R., Pandit S., et al.. Operating leases and credit assessments[ J].Contemporary Accounting Research,2014(2):551 ~ 580.

Beattie V., Edwards K., Goodacre A.. The impact of constructive operating lease capitalisation on key accounting ratios[ J].Accounting and Business Research,1998(4):233 ~ 254.

Beatty A., Liao S., Weber J.. Financial reporting quality, private information, monitoring, and the lease-versus-buy decision[ J].Accounting Review,2010(4):1215 ~ 1238.

Bennett B. K., Bradbury M. E.. Capitalizing non-cancelable operating leases[ J].Journal of International Financial Management and Accounting,2003(2):101 ~ 114.

Bin L., Venkatachalam M.. Leasing loses altitude while ownership takes off:Real effects of the new lease standard[Z].Working Paper,2022.

Boatsman J., Dong X.. Equity value implications of lease accounting[ J].Accounting Horizons,2011(1):1 ~ 16.

Cornaggia K. J., Franzen L. A., Simin T. T.. Bringing leased assets onto the balance sheet[ J].Journal of Corporate Finance,2013(1):345 ~ 360.

Durocher S.. Canadian evidence on the constructive capitalization of operating Leases[ J].Accounting Perspectives,2008(3):227 ~ 256.

Eisfeldt A. L., Rampini A. A.. Leasing, ability to repossess, and debt capacity[ J].Review of Financial Studies,2009(4):1621 ~ 1657.

Ely K. M.. Operating lease accounting and the market's assessment of equity risk[ J].Journal of Accounting Research,1995(2):397 ~ 415.

Ferreira P., Landsman W. R., Rountree B.. Capital structure effects associated with the new lease accounting standard[Z].Working Paper,2022.

Giner B., Pardo F.. The value relevance of operating lease liabilities: Economic effects of IFRS 16[ J].Australian Accounting Review,2018(4):496 ~ 511.

Graham J. R., Lemmon M. L., Schallheim J. S.. Debt, leases, taxes, and the endogeneity of corporate tax status[ J].The Journal of Finance,1998(1):131 ~ 162.

Henderson D., O'Brien P. C.. The standard-setters' toolkit: Can principles prevail over bright lines?[ J].Review of Accounting Studies,2017(2):644 ~ 676.

Imhoff E. A., Jr., Lipe R. C., Wright D. W.. Operating leases: Impact of constructive capitalization[ J].Accounting Horizons,1991(1):51 ~ 63.

Imhoff E. A., Jr., Lipe R. C., Wright D. W.. Operating leases: Income effects of constructive capitalization[ J].Accounting Horizons,1997(2):12 ~ 32.

Kusano M.. Effect of capitalizing operating leases on credit ratings: Evidence from Japan[ J].Journal of International Accounting,Auditing and Taxation,2018(30):45 ~ 56.

Lim S. C., Mann S. C., Mihov V. T.. Do operating leases expand credit capacity? Evidence from borrowing costs and credit ratings[ J].Journal of Corporate Finance,2017(42):100 ~ 114.

Paik D. G. H., Smith J. A., Lee B. B., et al.. The relation between accounting information in debt covenants and operating leases[ J].Accounting Horizons,2015(4):969 ~ 996.

Sharpe S. A., Nguyen H. H.. Capital market imperfections and the incentive to lease[ J].Journal of Financial Economics,1995(39):271 ~ 294.

Wong K., Joshi M.. The impact of lease capitalisation on financial statements and key ratios: Evidence from Australia[ J].Australasian Accounting,Business and Finance Journal,2015(3):27 ~ 44.

Zhang S., Liu C.. State ownership and the structuring of lease arrangements[ J].Journal of Corporate Finance,2020(62):101597.

(責任编辑·校对: 黄艳晶 许春玲)