层次分析法在非财务指标体系构建中的运用

2013-07-30徐智

徐 智

(四川大学商学院,四川 成都 6100 64)

一、引言

知识经济时代下的企业财务指标评价已无法完整反映企业价值,卡普兰和诺顿提出的平衡计分卡为非财务指标体系提供了理论框架。非财务指标越来越受到利益相关者的关注,因此本文是基于平衡计分卡内容,提炼出具有一定普遍意义的指标来构建企业非财务指标体系框架。

二、非财务指标体系的构建

本文将平衡计分卡的四个维度进行细化和延伸,给出二级评价指标,建立非财务指标评价体系(见表1)。本文主要关注非财务指标体系,对财务维度下的具体指标未作深入研究,只是提出本文关注的无形资产(智力资产)指标,以完善非财务指标评价体系。

(一)建立指标体系

见表1。

表1 非财务指标评价体系

(二)构造判断矩阵

判断矩阵元素的值反映了人们对各因素相对重要性的认识。通过邀请财务管理专家学者,采用1-9标度法对指标重要程度进行赋值,并对赋值结果进行加权平均和整理汇总,保证了评分的有效性和客观性。

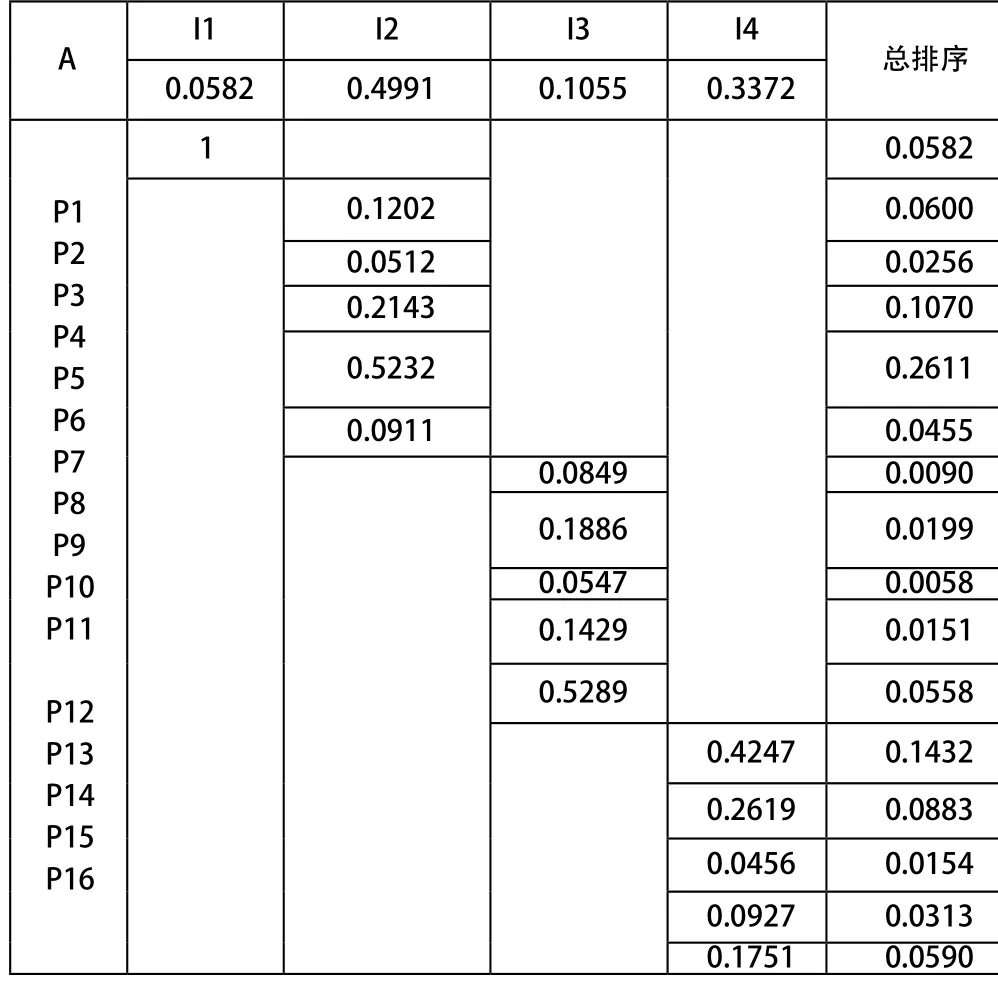

(三)指标排序计算

根据专家组的评分结果,构建判断矩阵。采用特征向量法计算矩阵排序,以确定各指标的重要性程度。计算过程如表2所示。

表2 计算过程

根据各指标的权重进行层次总排序:

表3 指标权重排序表

三、非财务指标体系的优点及局限性

非财务指标能够立足于企业整体视角,减少了经营者的短期行为。将企业战略目标细化为具体的指标,保证了企业战略目标的实现。但是,非财务指标信息含量较大,对其量化有一定难度。基于平衡计分卡原理的非财务指标体系没有考虑到所有利益相关者所关注的内容,有待进一步完善。

[1]肖凯.基于平衡计分卡的财务与非财务指标的融合[J].统计与决策,2011(19).

[2]Robert S. Kaplan & David P. Norton. Using the balanced scorecard as a strategic management system[J].Harvard Business Review,1996(01).